下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:04

03:04滚动预算法有哪些特点?:滚动预算法有哪些特点?滚动预算法又称连续预算或永续预算,根据上一期的预算完成情况,并将编制预算的时期逐期连续滚动向前推移,使预算总是保持一定的时间幅度。就是根据上一期的预算指标完成情况,调整和具体编制下一期预算,并将预算期连续滚动向前推移的一种预算编制方法。通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,强化预算的决策与控制职能,(1)预算滚动的频率越高;

00:38

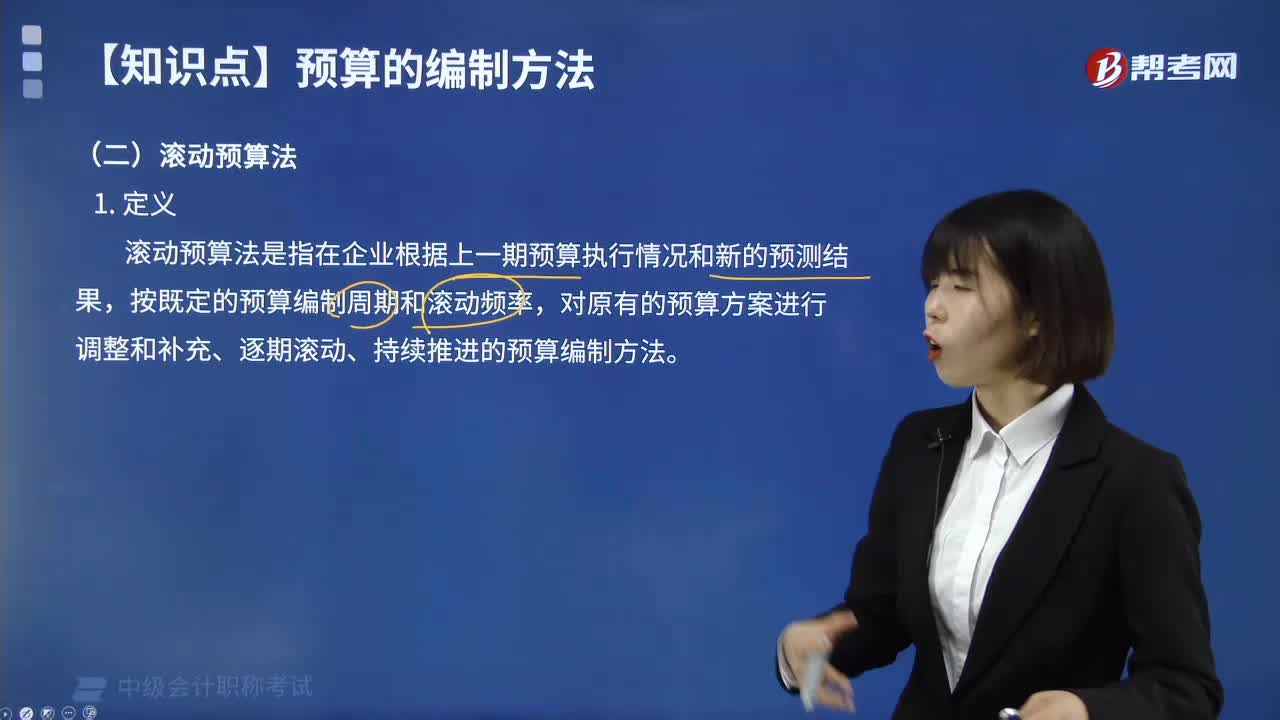

00:38滚动预算法的定义是什么?:滚动预算法的定义是什么?滚动预算法又称连续预算或永续预算,就是根据上一期的预算指标完成情况,调整和具体编制下一期预算,并将预算期连续滚动向前推移的一种预算编制方法。从动态预算中把握企业的未来。2.能使各级管理人员始终保持对未来一定时期的生产经营活动作周详的考虑和全盘规划,3.由于预算能随时间的推进不断加以调整和修订,采用滚动预算的方法,为了适当简化预算的编制工作,也可采用按季度滚动编制预算。

02:58

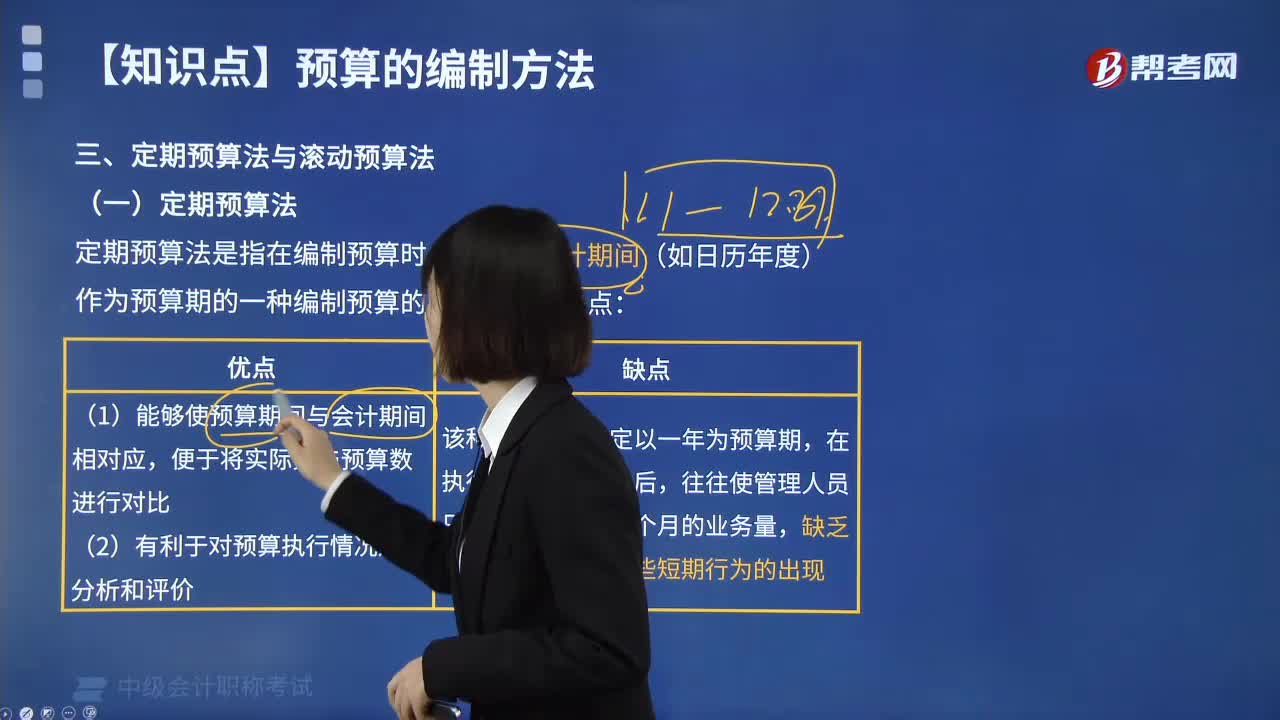

02:58什么是定期预算法?:定期预算法是以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。(1)能够使预算期间与会计期间相对应,便于将实际数与预算数进行对比;(2)有利于对预算执行情况进行分析和评价。该种预算方法固定以一年为预算期,不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理。【例题·单选题】关于定期预算法,A.定期预算法具有盲目性B.定期预算法具有滞后性

09:28

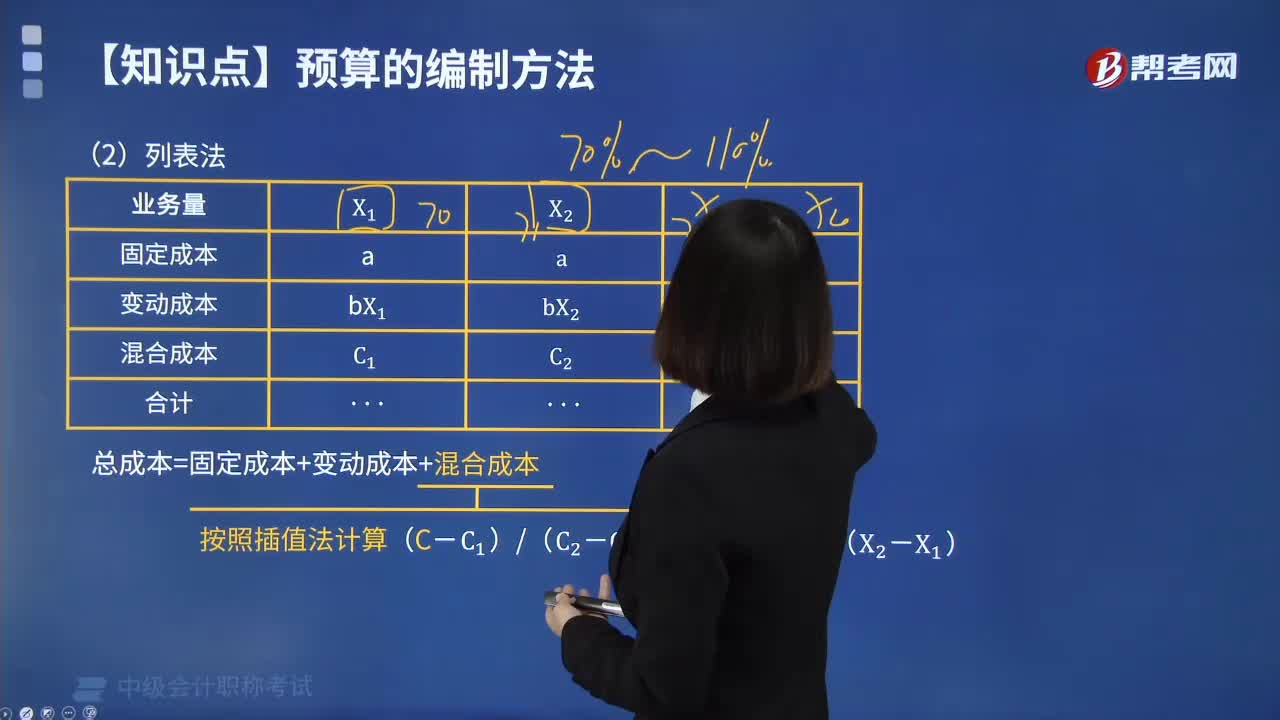

09:28预算的编制方法中列表法的内容是什么?:1.总成本=固定成本+变动成本+混合成本,【例题·计算题】A企业采用列表法编制的2020年6月制造费用预算如下表所示。【补充要求】计算实际业务量为500小时时的制造费用:(1)各项变动成本可用实际工时数乘以单位业务量变动成本来计算:变动总成本=500×(2+10+1)=6500(元),(3)混合成本可用内插法逐项计算:设实际业务的预算修理费为X元。

09:14

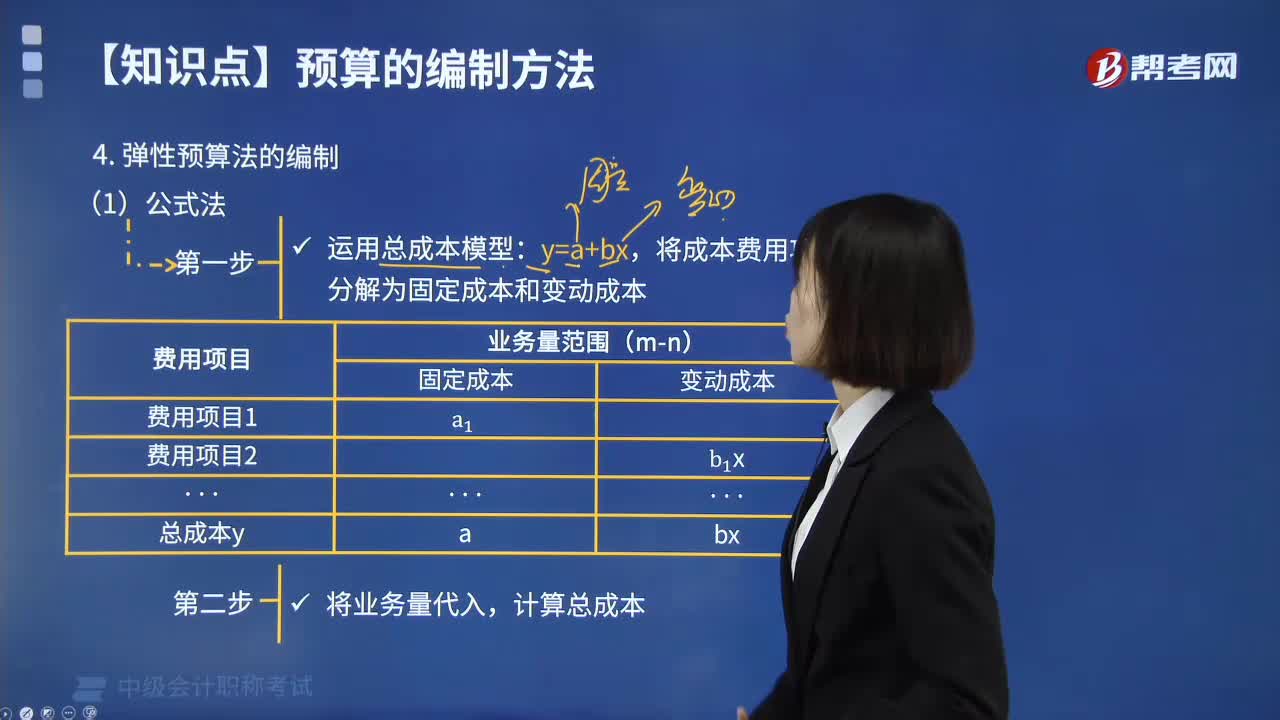

09:14预算的编制方法中公式法是指什么?:将成本费用项目分解为固定成本和变动成本。【例3-2】A企业经过分析得出某种产品的制造费用与人工工时密切相关,采用公式法编制的制造费用预算如表所示:(1)计算业务量为500人工工时下的制造费用。(2)计算业务量为650人工工时下的制造费用:利用成本性态模型(y=a+bx)。测算预算期内各种可能的业务量水平下的成本费用:指企业在分析业务量与预算项目之间数量依存关系的基础上

03:20

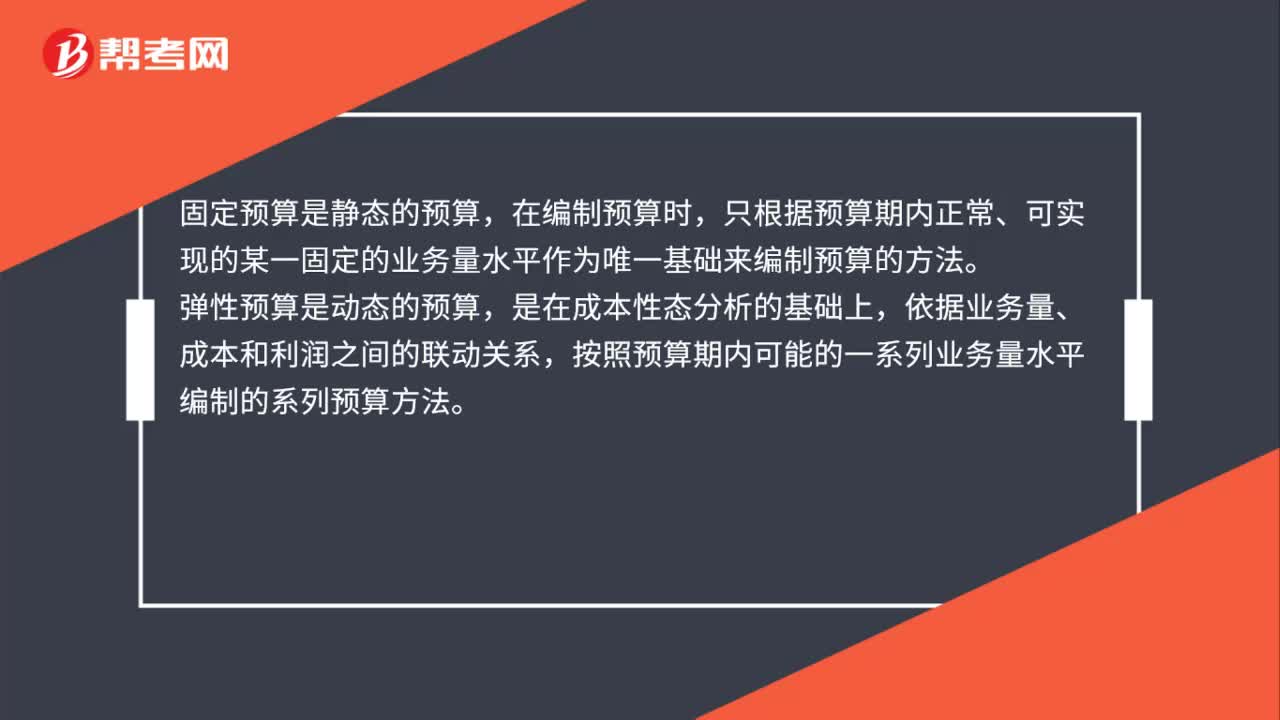

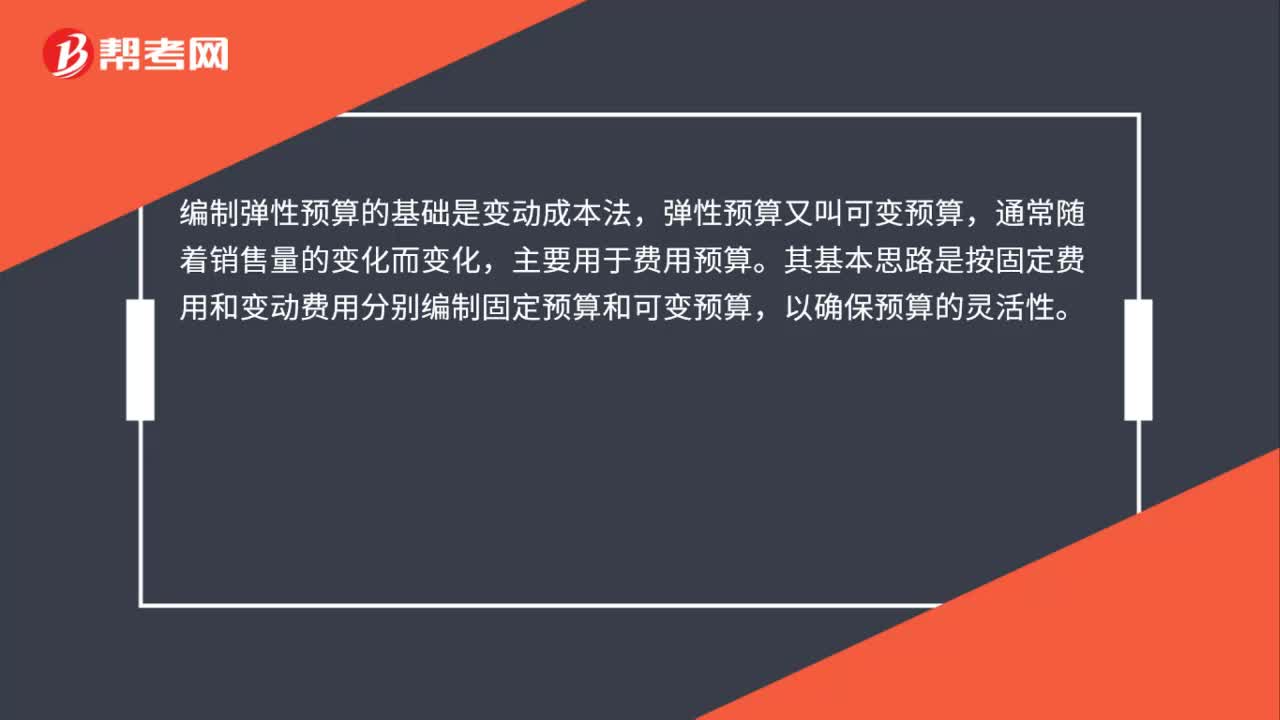

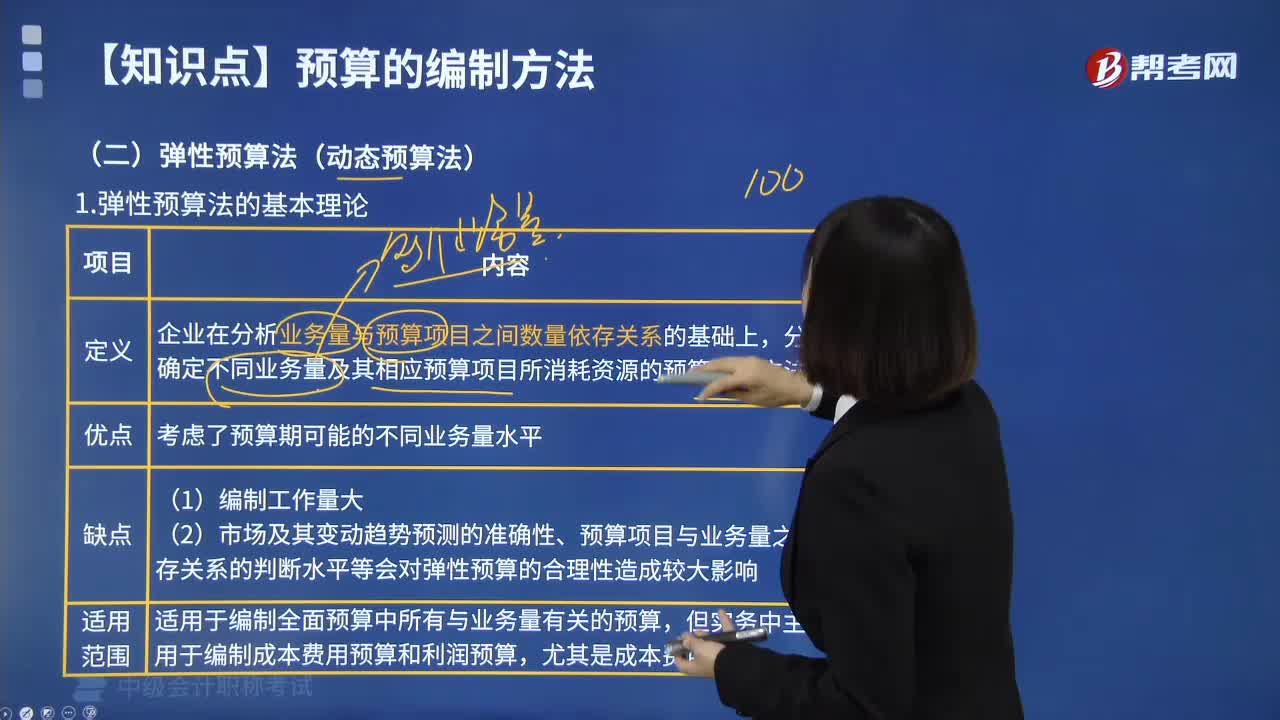

03:20弹性预算法的基本理论是什么?:弹性预算法的基本理论是什么?企业在分析业务量与预算项目之间数量依存关系的基础上,分别确定不同业务量及其相应预算项目所消耗资源的预算编制方法。考虑了预算期可能的不同业务量水平。(1)编制工作量大;(2)市场及其变动趋势预测的准确性、预算项目与业务量之间依存关系的判断水平等会对弹性预算的合理性造成较大影响。3. 适用范围:适用于编制全面预算中所有与业务量有关的预算。

03:59

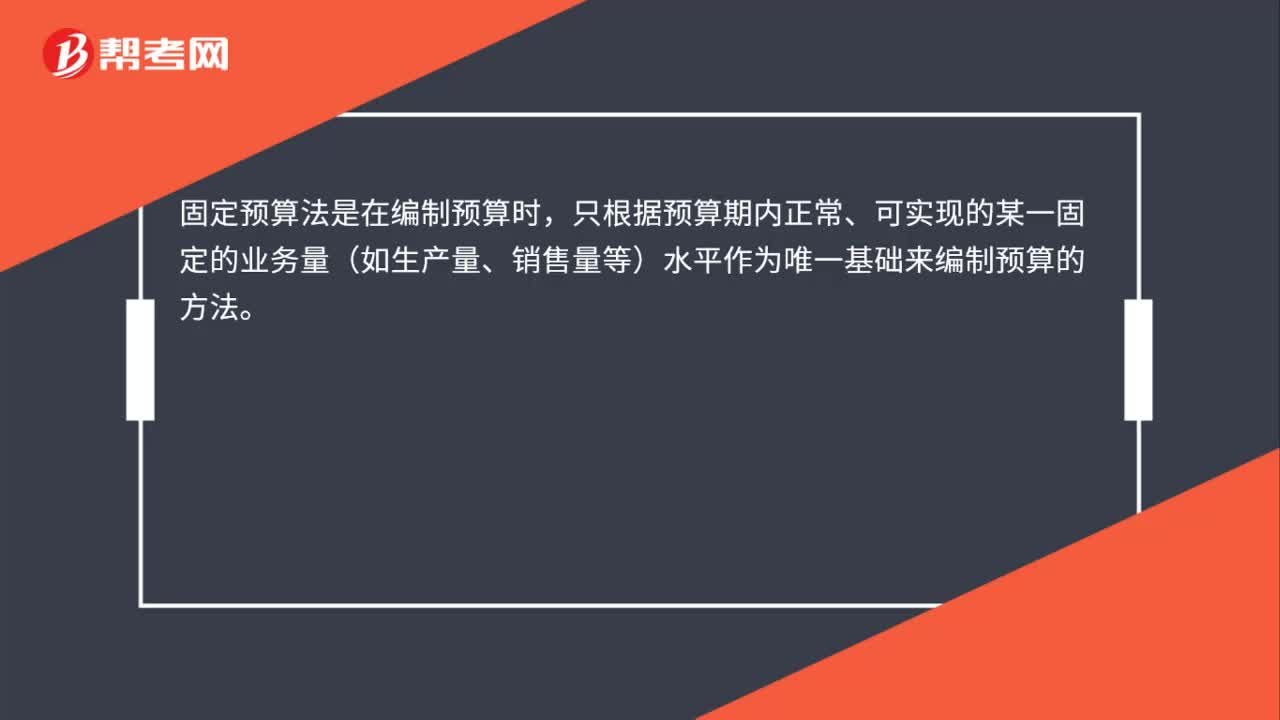

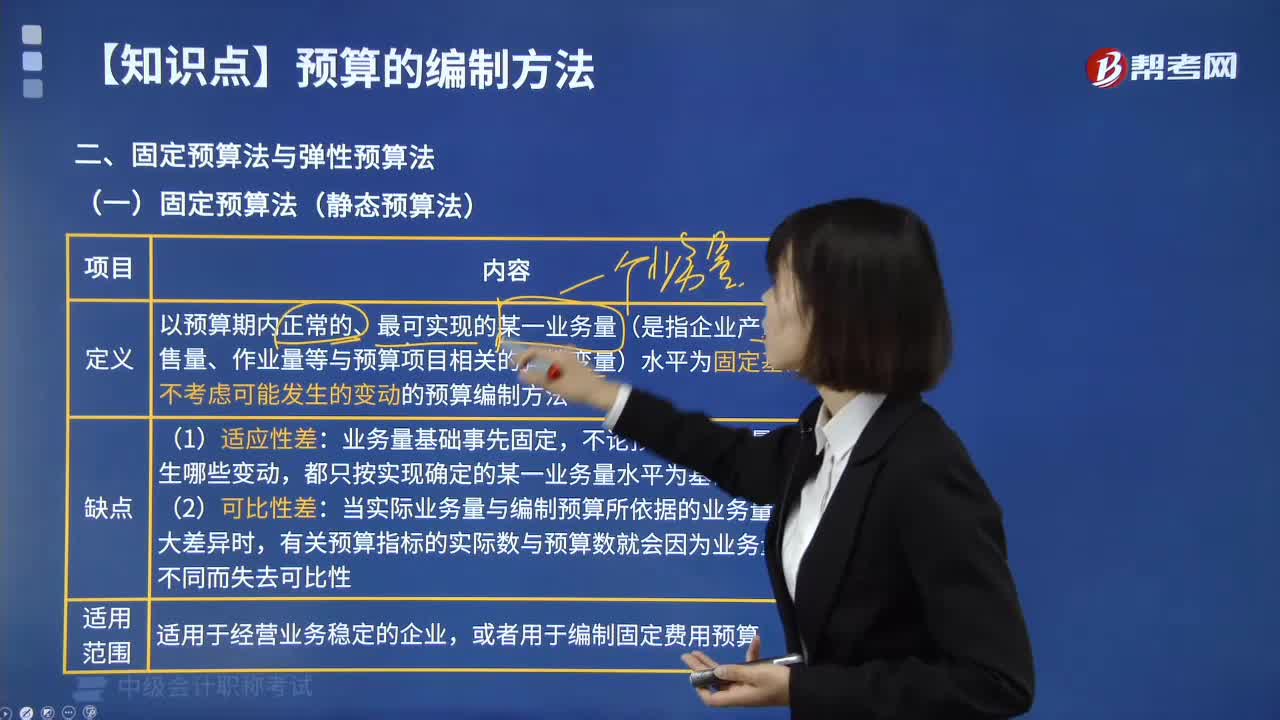

03:59预算的编制方法中固定预算的含义是什么?:预算的编制方法中固定预算的含义是什么?固定预算法是以预算期内正常的、最可实现的某一业务量(是指企业产量、销售量、作业量等与预算项目相关的弹性变量)水平为固定基础,不考虑可能发生的变动的预算编制方法。都只按实现确定的某一业务量水平为基础编制预算。当实际业务量与编制预算所依据的业务量发生较大差异时,有关预算指标的实际数与预算数就会因为业务量基础不同而失去可比性。

04:40

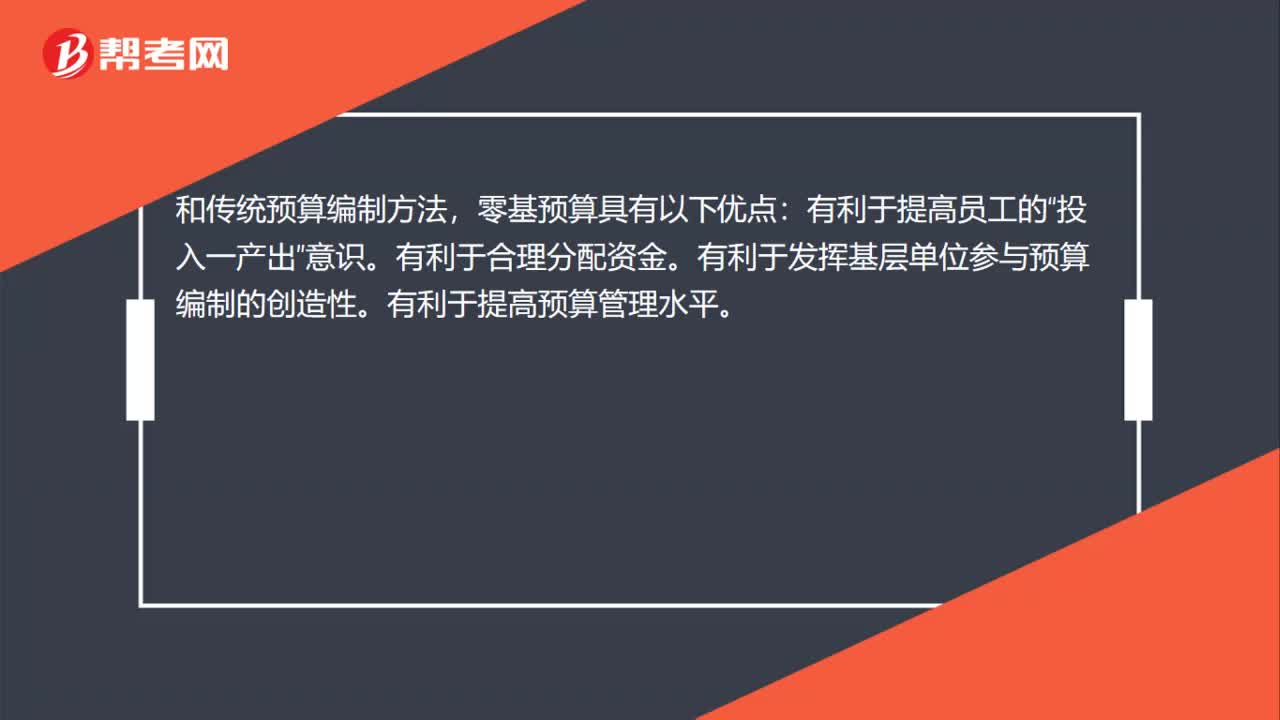

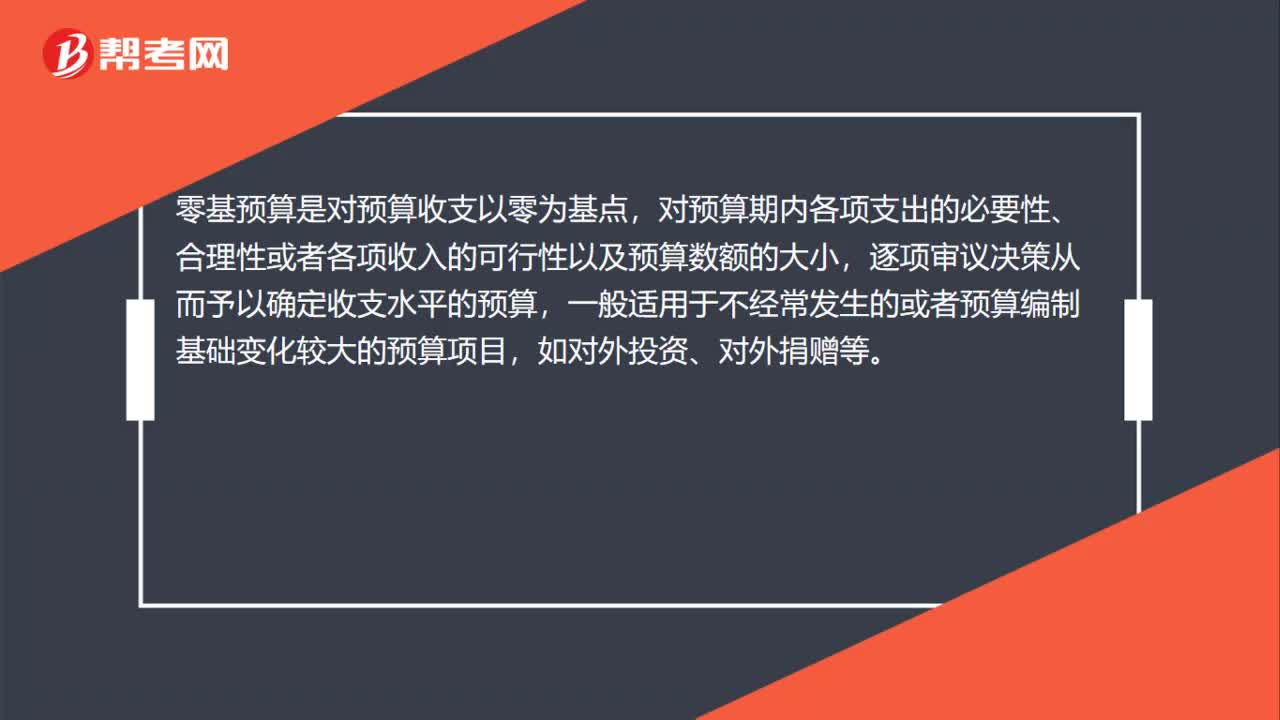

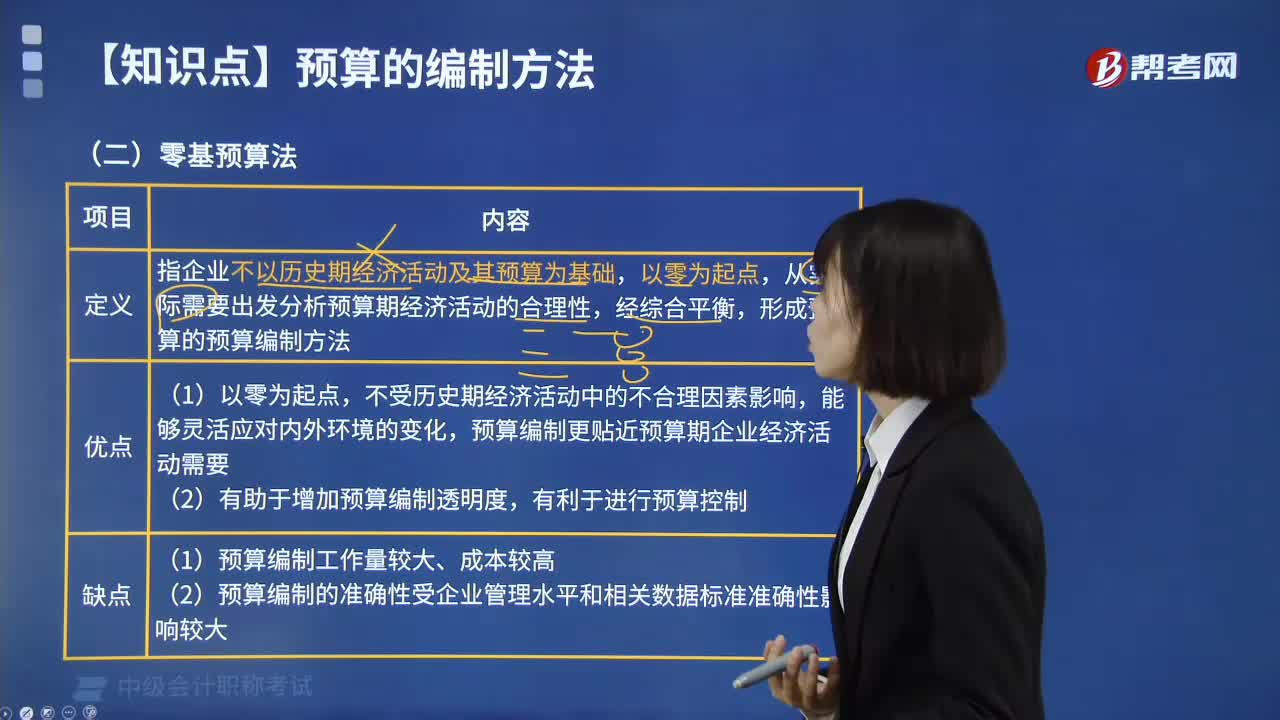

04:40预算的编制方法中零基预算法是指什么?:零基预算发指企业不以历史期经济活动及其预算为基础,从实际需要出发分析预算期经济活动的合理性,形成预算的预算编制方法。预算编制更贴近预算期企业经济活动需要,(2)有助于增加预算编制透明度。(2)预算编制的准确性受企业管理水平和相关数据标准准确性影响较大,【2018年中级会计职称考试真题】增量预算有利于调动各个方面节约预算的积极性,【解析】增量预算的缺点是可能导致无效费用开支项目无法得到有效控制。

03:52

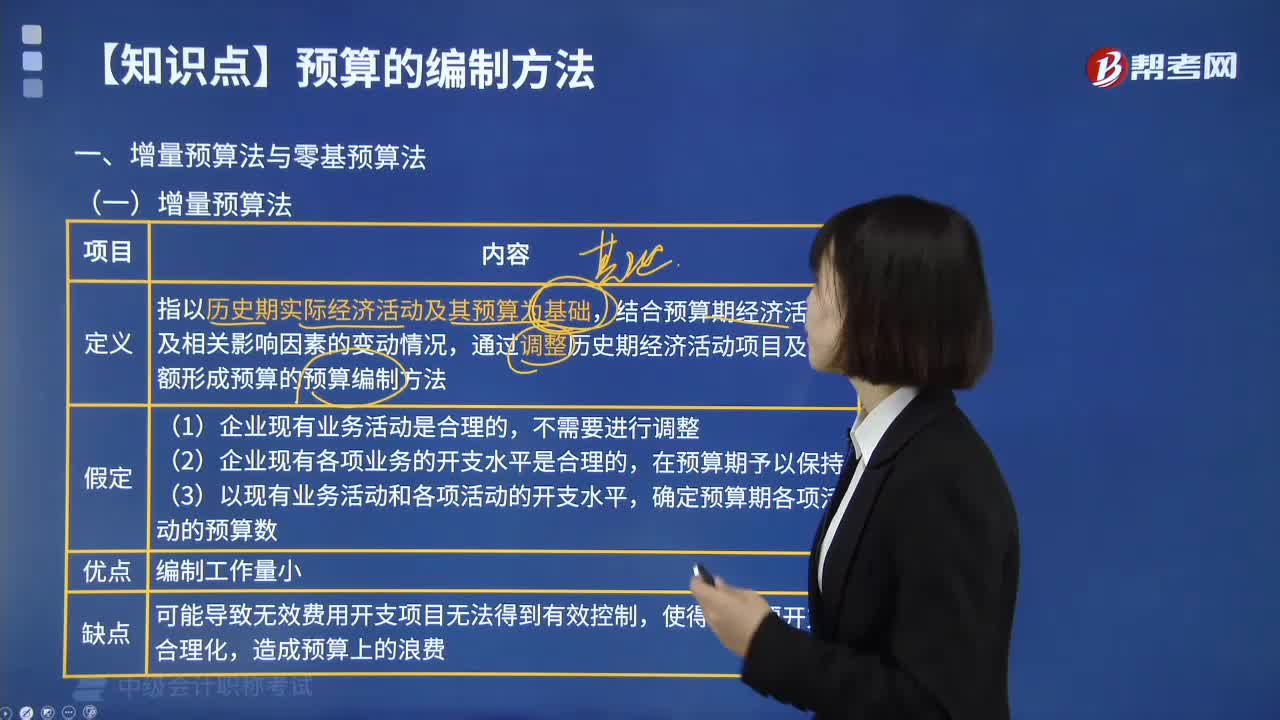

03:52什么是增量预算法?:增量预算法指以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。增量预算方法,又称调整预算方法,结合预算期业务量水平及有关影响成本因素的未来变动情况,通过调整有关原有费用项目而编制预算的一种方法。这是一种传统的预算方法。(1)企业现有业务活动是合理的;(2)企业现有各项业务的开支水平是合理的;

00:52

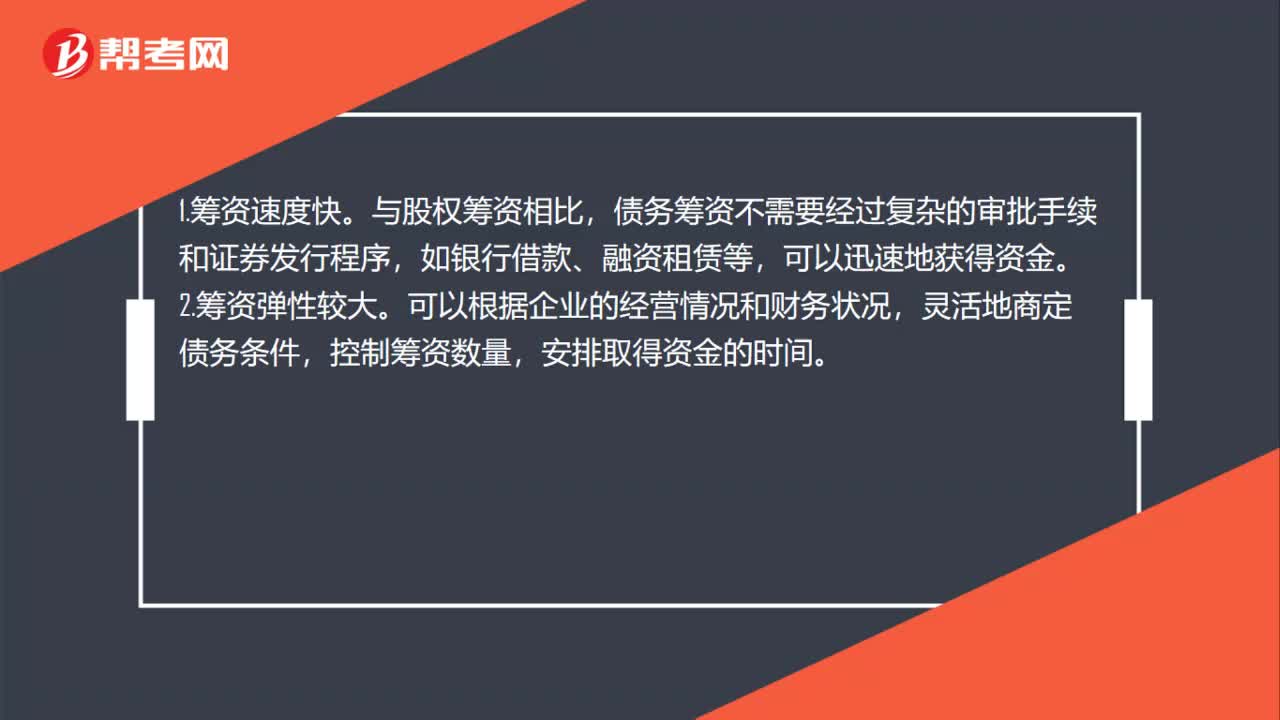

00:52债务筹资的优点是什么?:债务筹资的优点是什么?1.筹资速度快。与股权筹资相比,债务筹资不需要经过复杂的审批手续和证券发行程序,如银行借款、融资租赁等,可以迅速地获得资金。2.筹资弹性较大。可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。3.资本成本负担较轻。一般来说,债务筹资的资本成本要低于股权筹资。4.可以利用财务杠杆,稳定公司的控制权。

01:00

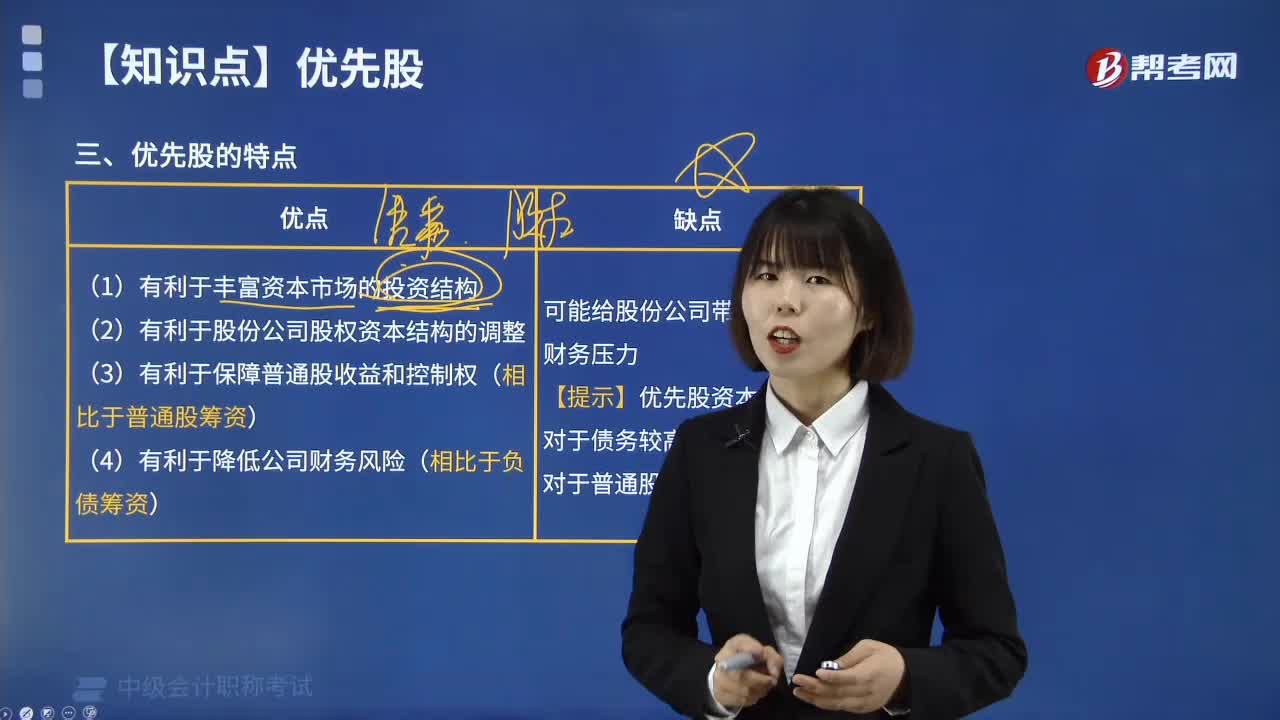

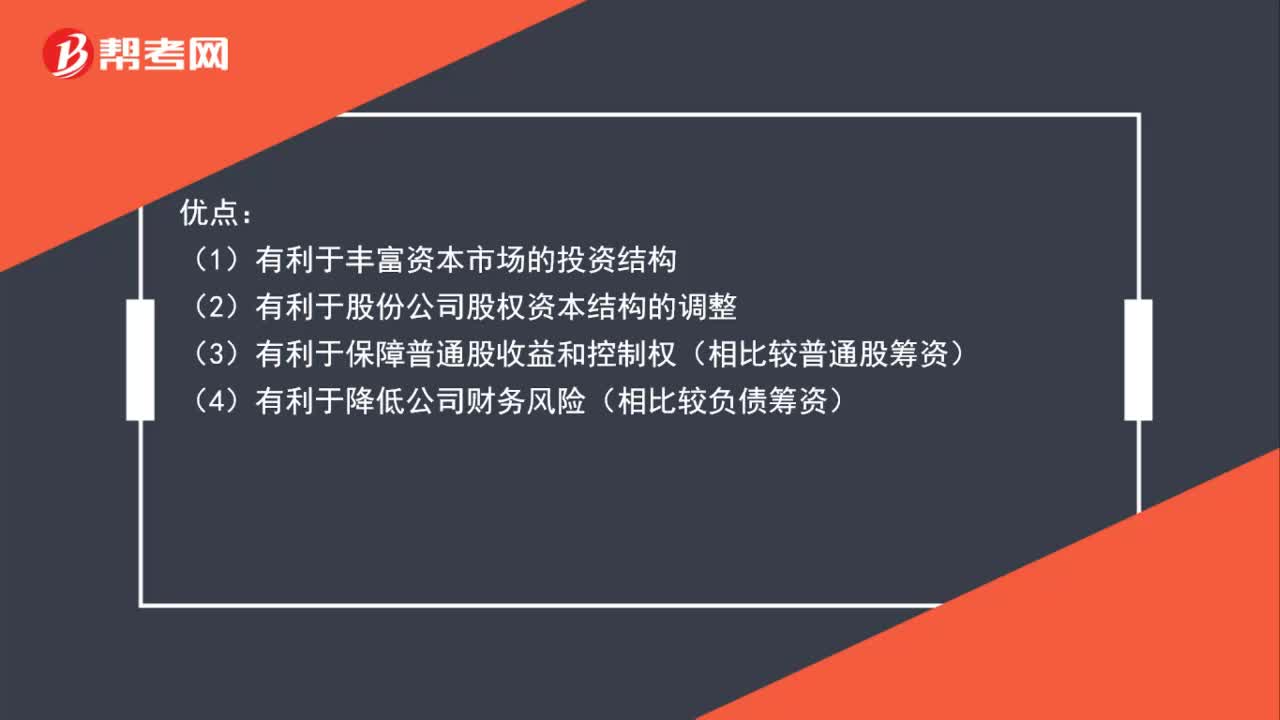

01:00优先股的特点是什么?:优先股的特点是什么?优点:(1)有利于丰富资本市场的投资结构:(2)有利于股份公司股权资本结构的调整(3)有利于保障普通股收益和控制权(相比较普通股筹资)(4)有利于降低公司财务风险(相比较负债筹资)缺点(1)可能给股份公司带来一定的财务压力(2)优先股资本成本相对于债务较高(3)股利支付相对于普通股的固定性

17:36

17:36销售百分比法有什么优缺点?:是假设某些资产和负债与销售额存在稳定的百分比关系,【2016中级会计师真题】根据资金需要量预测的销售百分比法,(4)预计利润留存增加额=P×E×S2=10%×40%×12000=480(万元)。假定经营性流动资产和经营性负债与销售收入保持稳定的百分比关系公司采用销售百分比法预测资金需要量(2)计算2019年预计经营性负债增加额

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日