下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

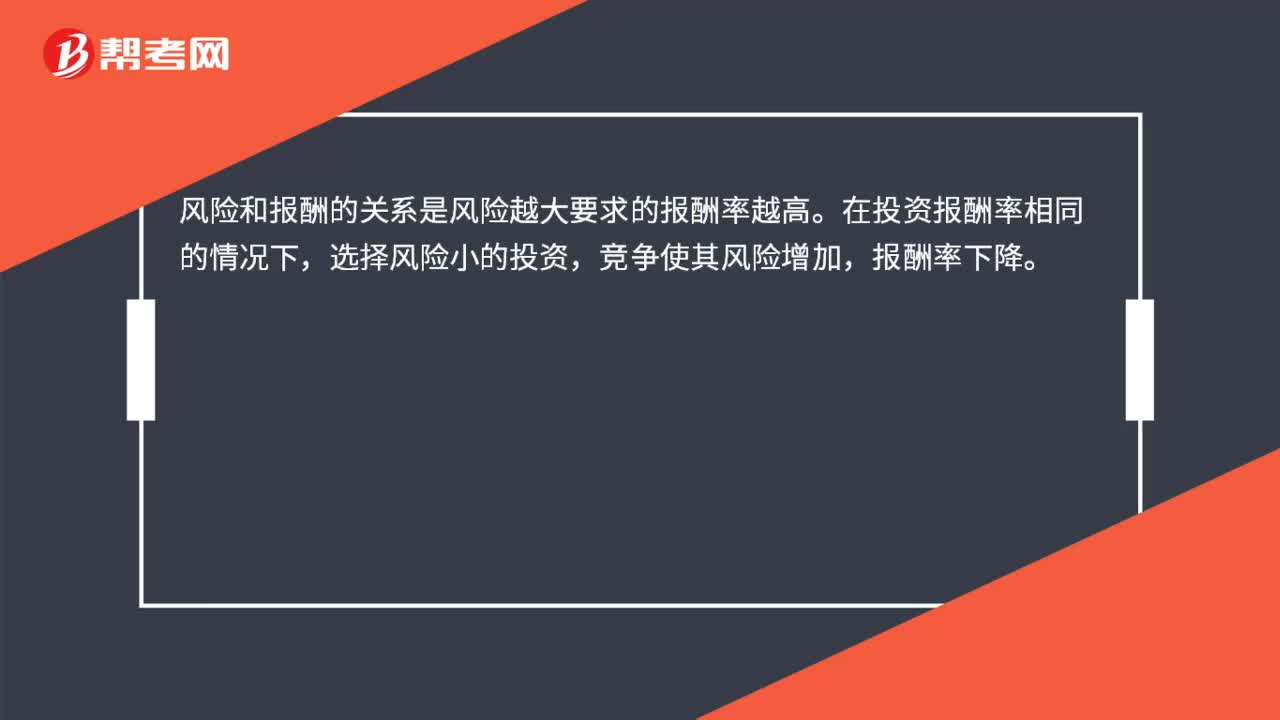

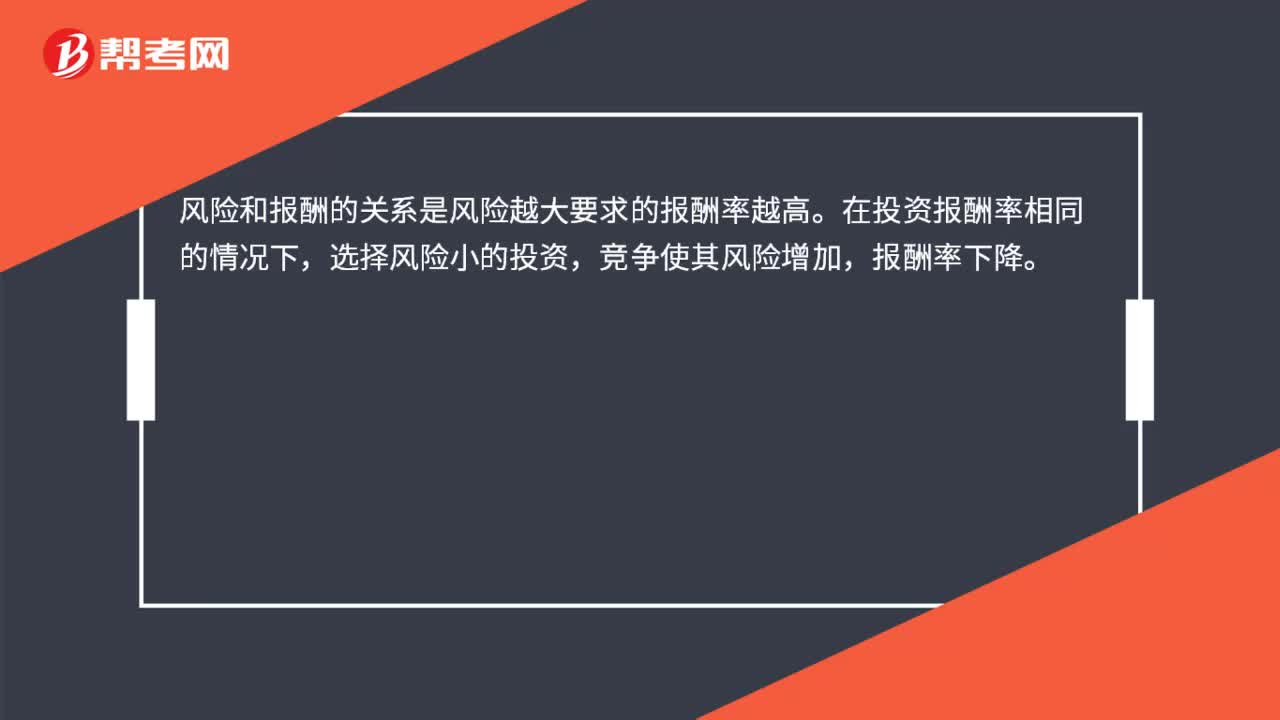

00:19如何理解风险与报酬的关系?:如何理解风险与报酬的关系?风险和报酬的关系是风险越大要求的报酬率越高。在投资报酬率相同的情况下,选择风险小的投资,竞争使其风险增加,报酬率下降。

01:00

01:00什么是共同经营?:什么是共同经营?享有共同经营中的资产并承担负债的合营方与非合营方的会计处理:按份额确认资产、负债、收入和费用。(1)确认单独所持有的资产,以及按其份额确认共同持有的资产;(2)确认单独所承担的负债,以及按其份额确认共同承担的负债;(3)确认出售其享有的共同经营产出份额所产生的收入;(4)按其份额确认共同经营因出售产出所产生的收入;(5)确认单独所发生的费用,以及按其份额确认共同经营发生的费用。

00:39

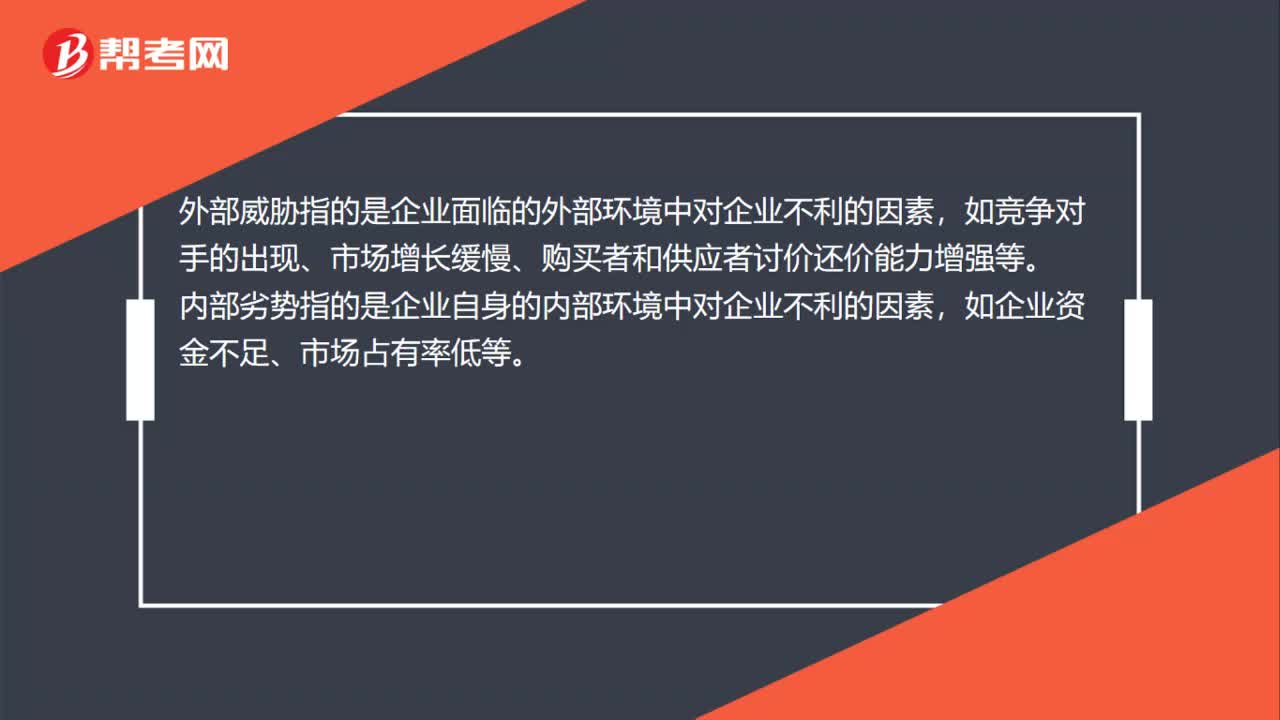

00:39如何理解外部威胁和内部劣势的区别?:如何理解外部威胁和内部劣势的区别?外部威胁指的是企业面临的外部环境中对企业不利的因素,如竞争对手的出现、市场增长缓慢、购买者和供应者讨价还价能力增强等。内部劣势指的是企业自身的内部环境中对企业不利的因素,如企业资金不足、市场占有率低等。

01:47

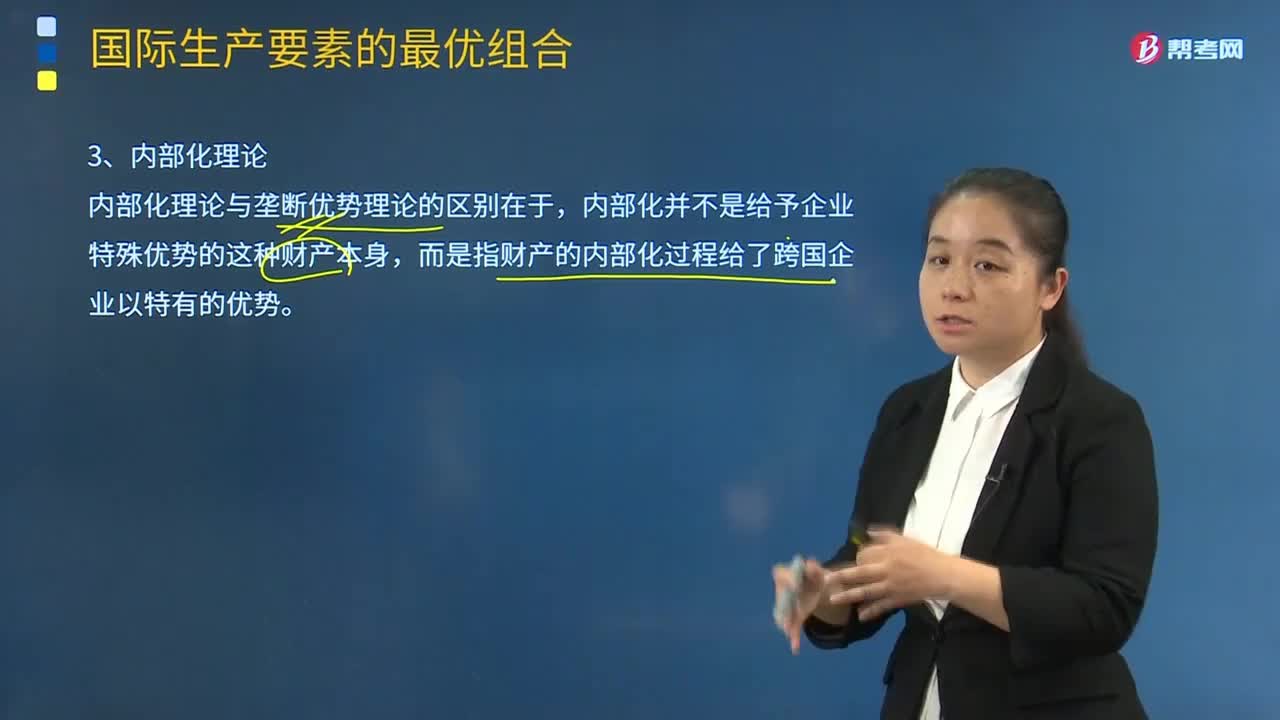

01:47如何理解内部化理论?:跨国公司国际直接投资是为了避免因交易不确定性而导致的高交易成本。而是指财产的内部化过程给了跨国企业以特有的优势。若将企业所拥有的科技和营销知识等中间产品通过外部市场来组织交易;③跨国公司是跨越国界的市场内部化过程的产物;主要是指企业组织结构、协调功能、管理能力等因素对市场交易的影响。行业特定因素对市场内部化的影响最重要,企业特定因素中的组织管理能力也直接影响市场内部化的效率。

02:40

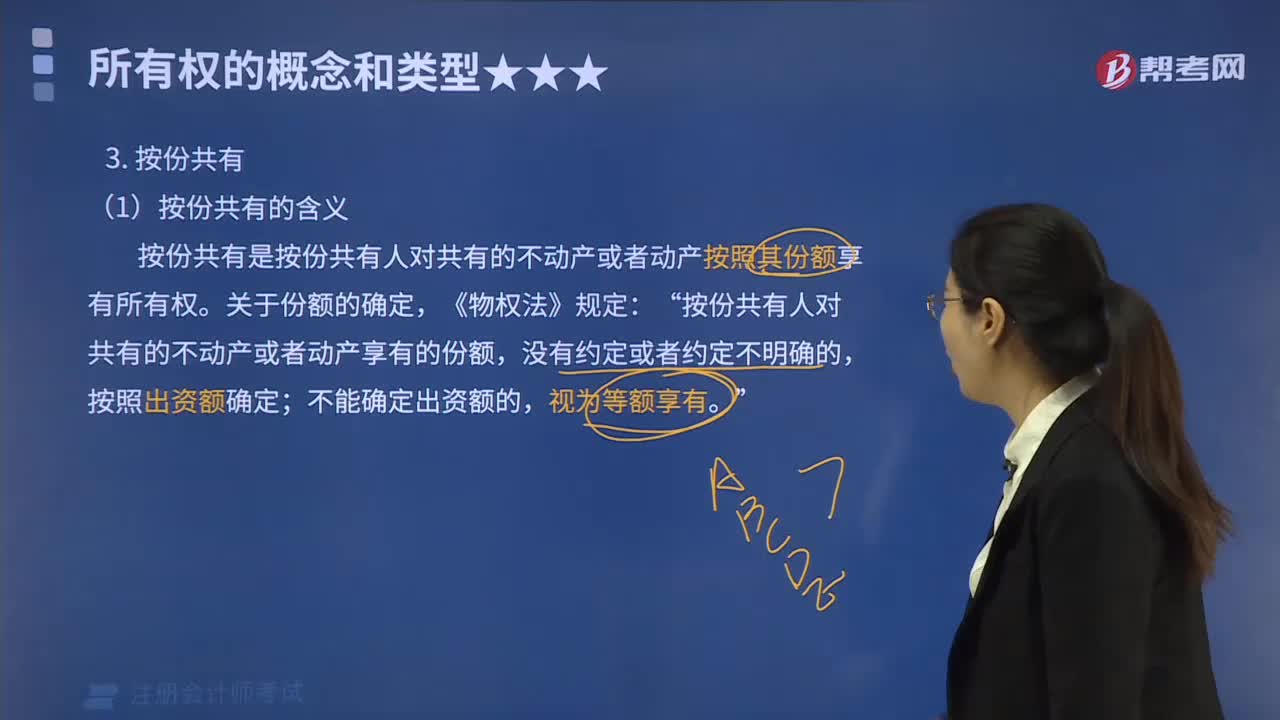

02:40按份共有与共同持有的情形还有区别以及各种相关的处理是什么?:按份共有人对共有的不动产或者动产享有的份额,3. 共有人对共有的不动产或者动产没有约定为按份共有或者共同共有,除共有人具有家庭关系等外,4. 按份共有与共同共有的区别主要体现在对共有物的共有份额上,按份共有是可以具体说出共有人所占共有物份额的,但是共同共有中的共有人所占有的共有份额是没有那么直观体现的。但法律另有规定或者第三人知道共有人不具有连带债权债务关系的除外。

05:48

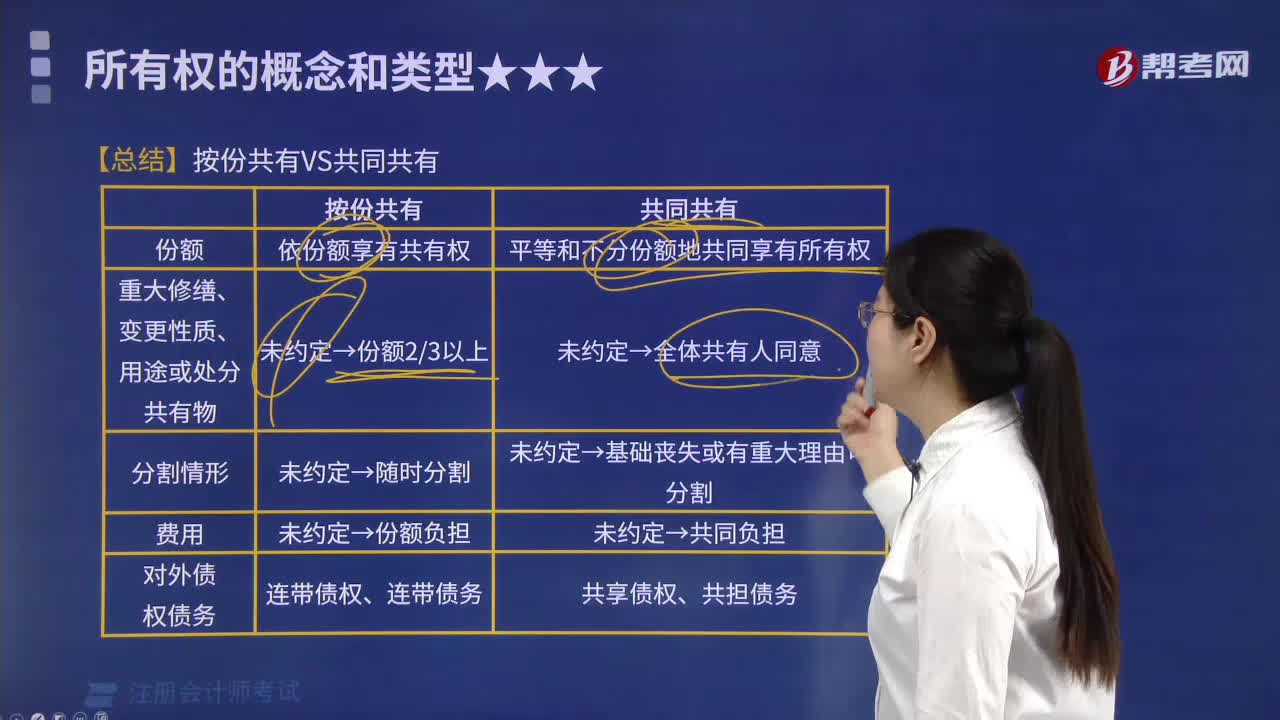

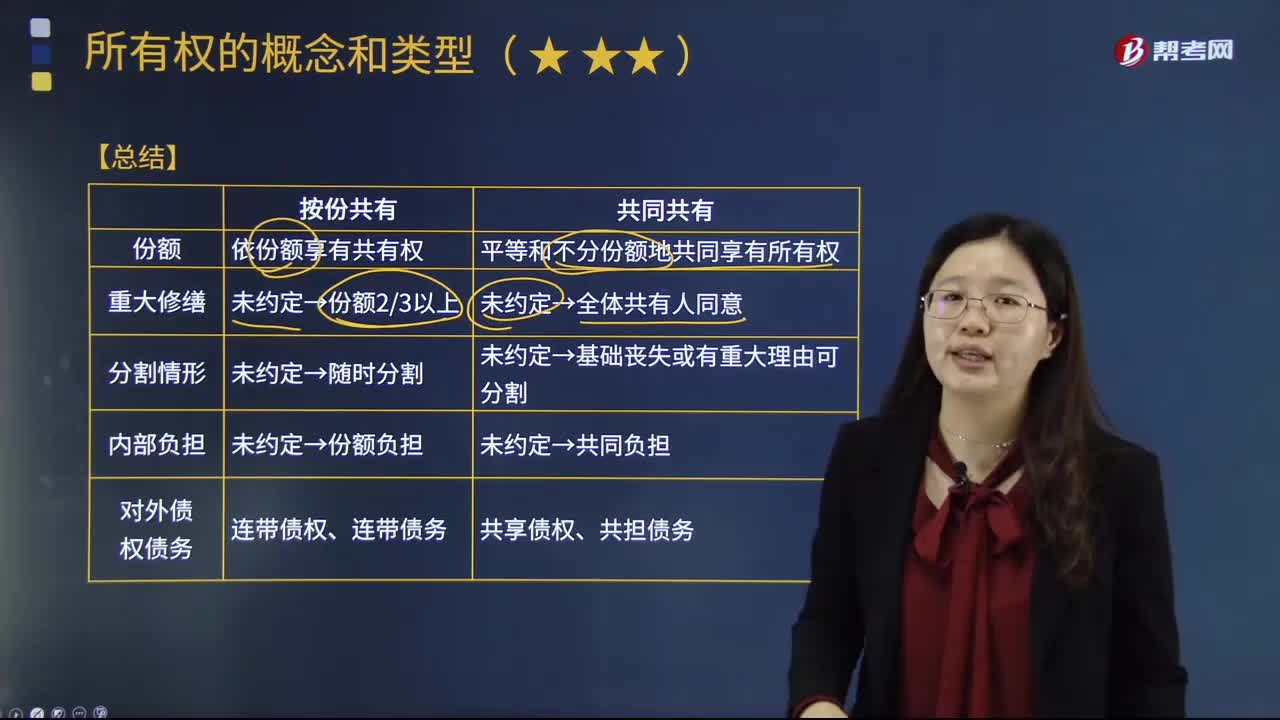

05:48按份共有与共同共有有什么样的区别?:是指共有人分别按照确定的份额对共有财产分享权利、分担义务。按份共有各共有人的份额多少由法律规定,原则上按各共有人的出资比例确定其共有份额。是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。未约定→全体共有人同意。未约定→基础丧失或有重大理由可分割,后乙欲将房屋所有权转让给丁。A.甲、乙对该套房屋形成共同共有关系,C.乙转让房屋所有权。

04:31

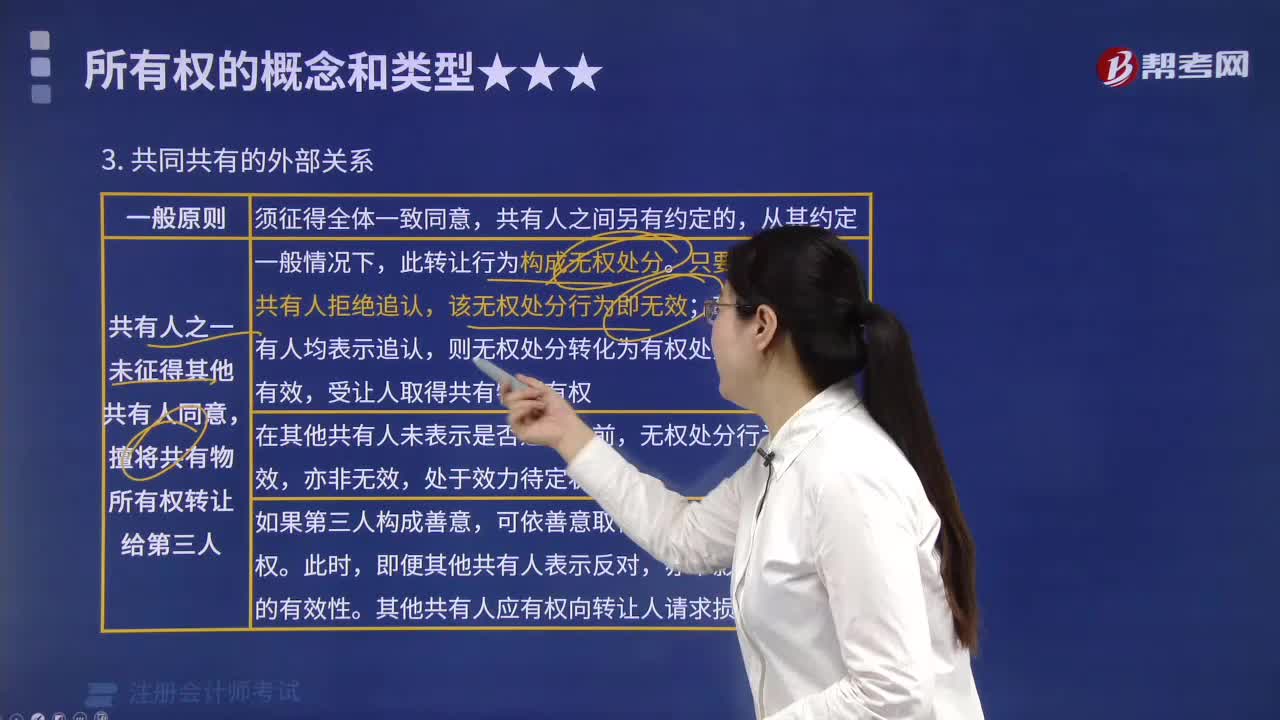

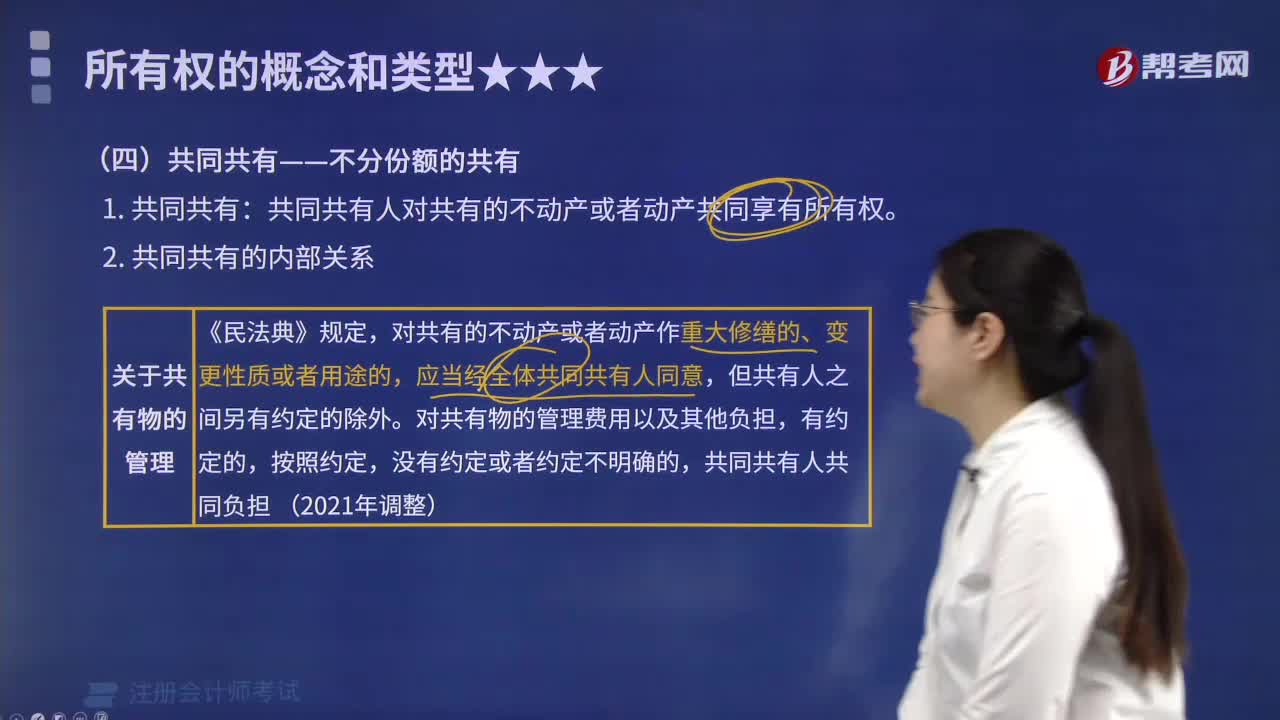

04:31共同共有的内、外部关系是怎样的?:是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。在共同共有关系存续期间,部分共有人擅自处分共有财产的,一、共同共有的内部关系:应当经全体共同共有人同意。共有人约定不得分割共有的不动产或者动产,但共有人有重大理由需要分割的;共同共有人在共有的基础丧失或者有重大理由需要分割时可以请求分割,共同共有人共同享有债权、承担债务:二、共同共有的外部关系。

02:00

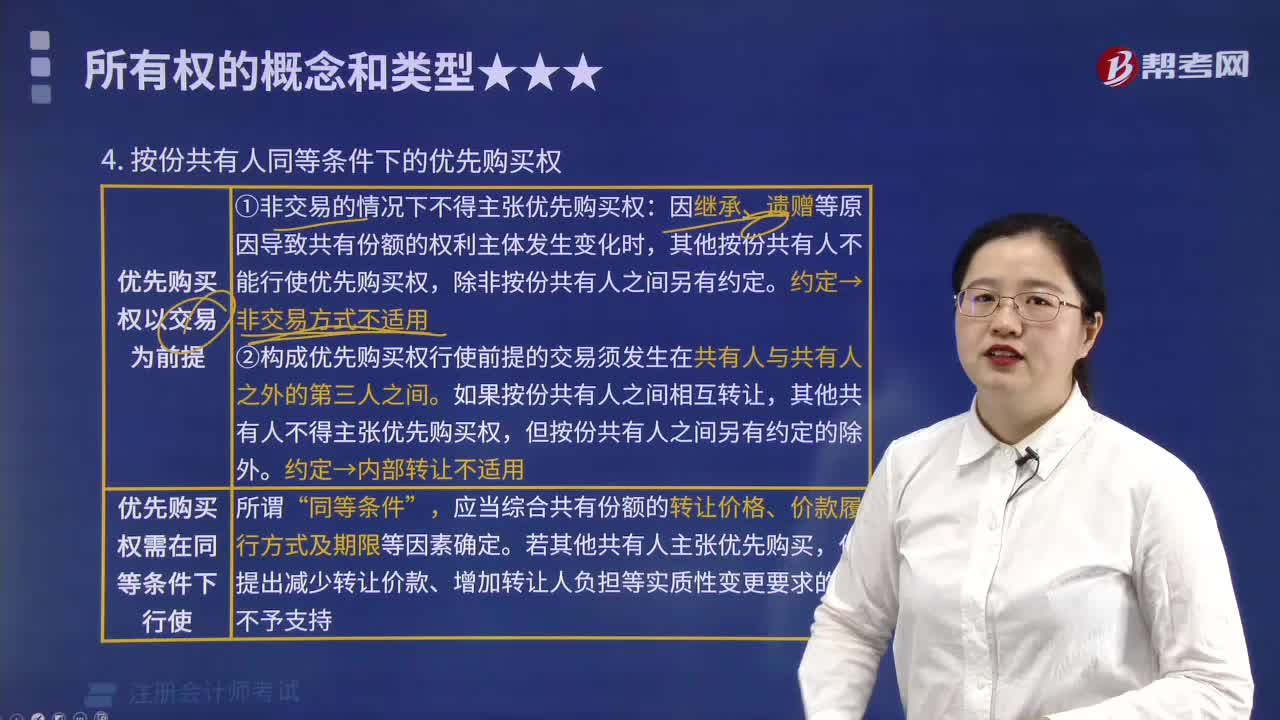

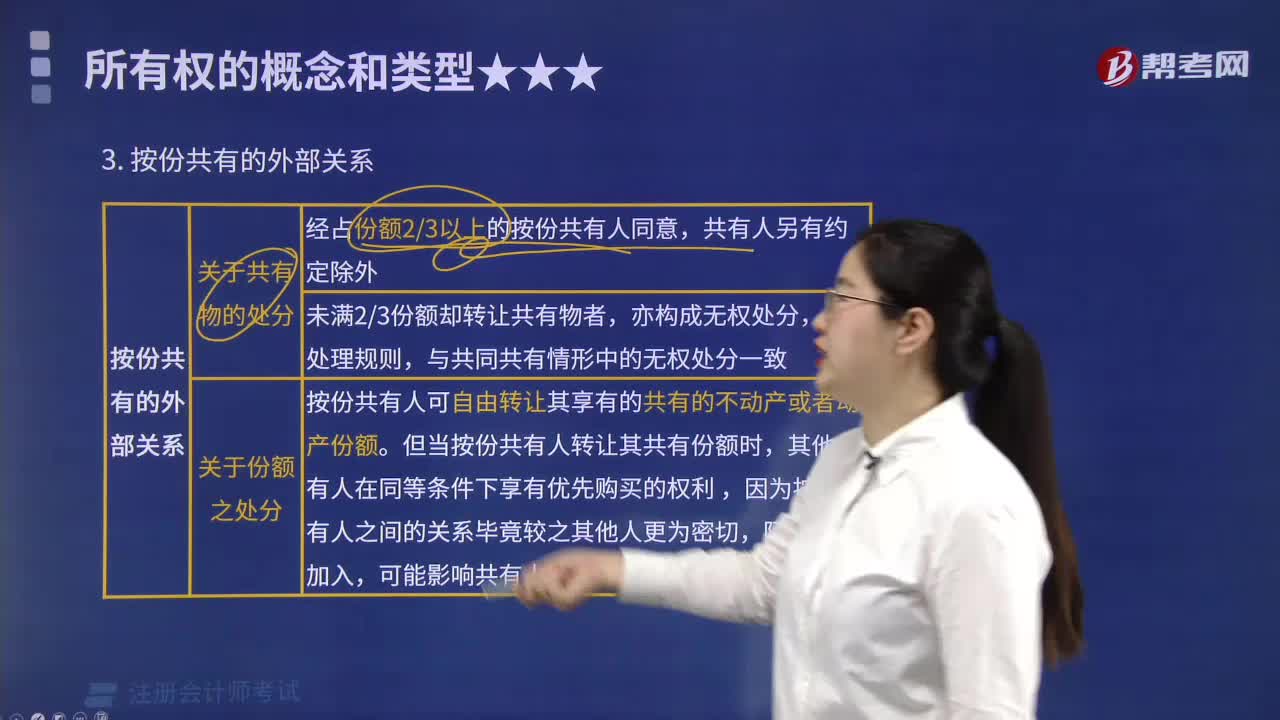

02:00所有权中按份共有的外部关系是怎样的?:是指共有人分别按照确定的份额对共有财产分享权利、分担义务。可按照关于共有物的处分、关于份额之处分、共有人对于第三人的权利、共有人对于第三人的义务这几个方面对按份共有的外部关系进行梳理。未满23份额却转让共有物者,与共同共有情形中的无权处分一致。按份共有人可自由转让其享有的共有的不动产或者动产份额,但当按份共有人转让其共有份额时,其他共有人在同等条件下享有优先购买的权利。

04:16

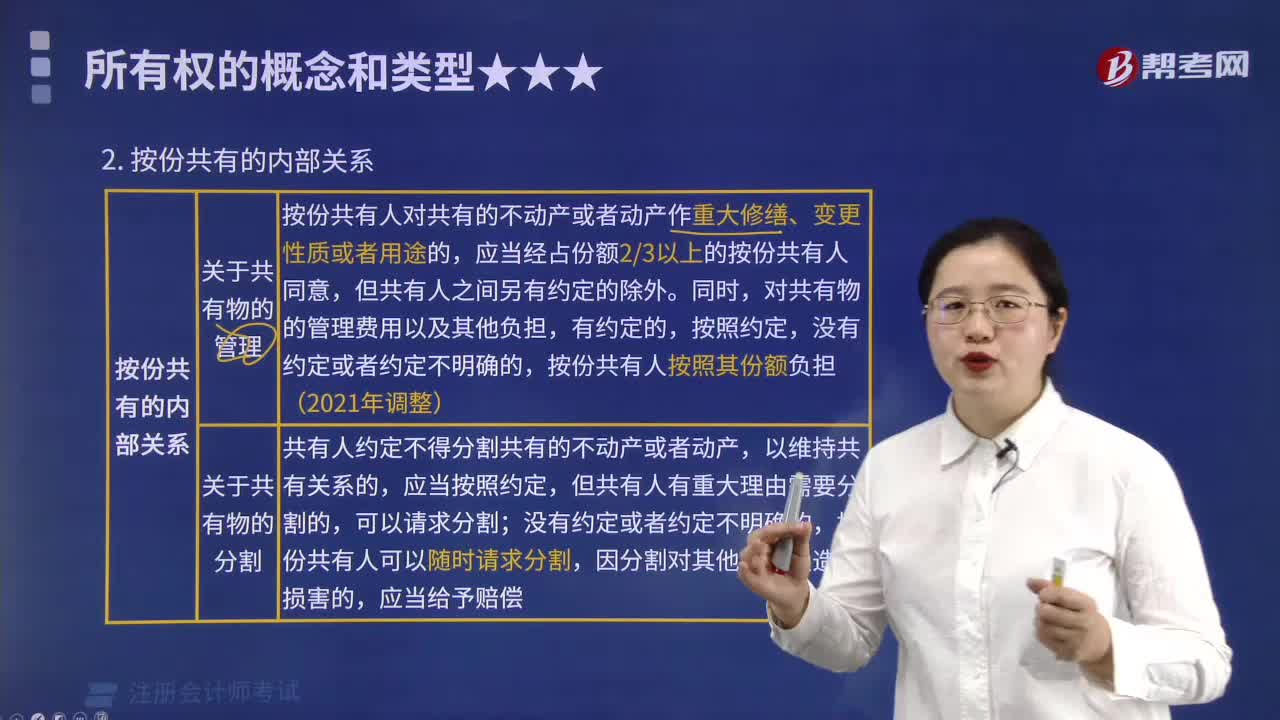

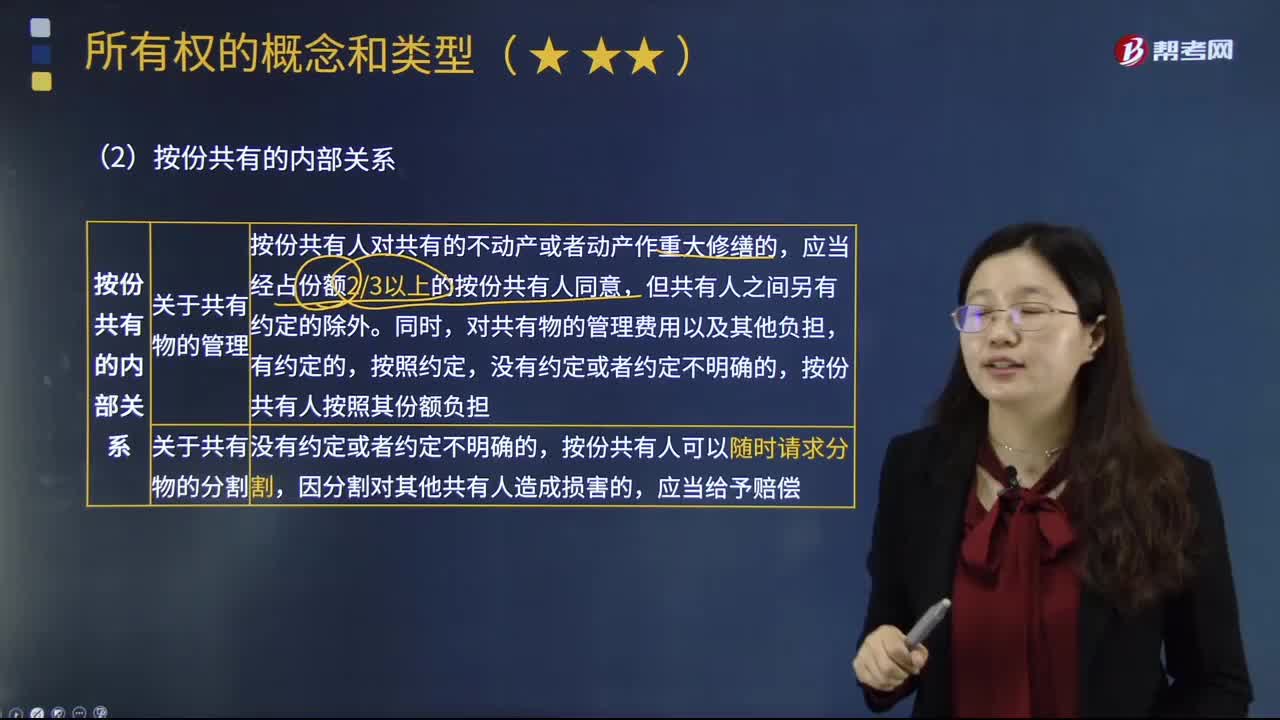

04:16所有权中按份共有的内部关系有什么样的表现?:所有权中按份共有的内部关系有什么样的表现?按份共有的内部关系,是指共有人相互之间的法律关系。一般可从关于共有物的管理、关于共有物的分割、对外债权债务的内部效力这三个方面对按份共有的内部关系进行梳理。按份共有人对共有的不动产或者动产作重大修缮的,应当经占份额23以上的按份共有人同意,但共有人之间另有约定的除外。按份共有人按照其份额负担。按份共有人可以随时请求分割。

03:19

03:19如何理解税法与行政法的关系?:如何理解税法与行政法的关系?是指行政主体在行使行政职权和接受行政法制监督过程中而与行政相对人、行政法制监督主体之间发生的各种关系,以及行政主体内部发生的各种关系的法律规范的总称。行政法由规范行政主体和行政权设定的行政组织法、规范行政权行使的行政行为法、规范行政权运行程序的行政程序法、规范行政权监督的行政监督法和行政救济法等部分组成。(一)税法具有行政法的一般特性。

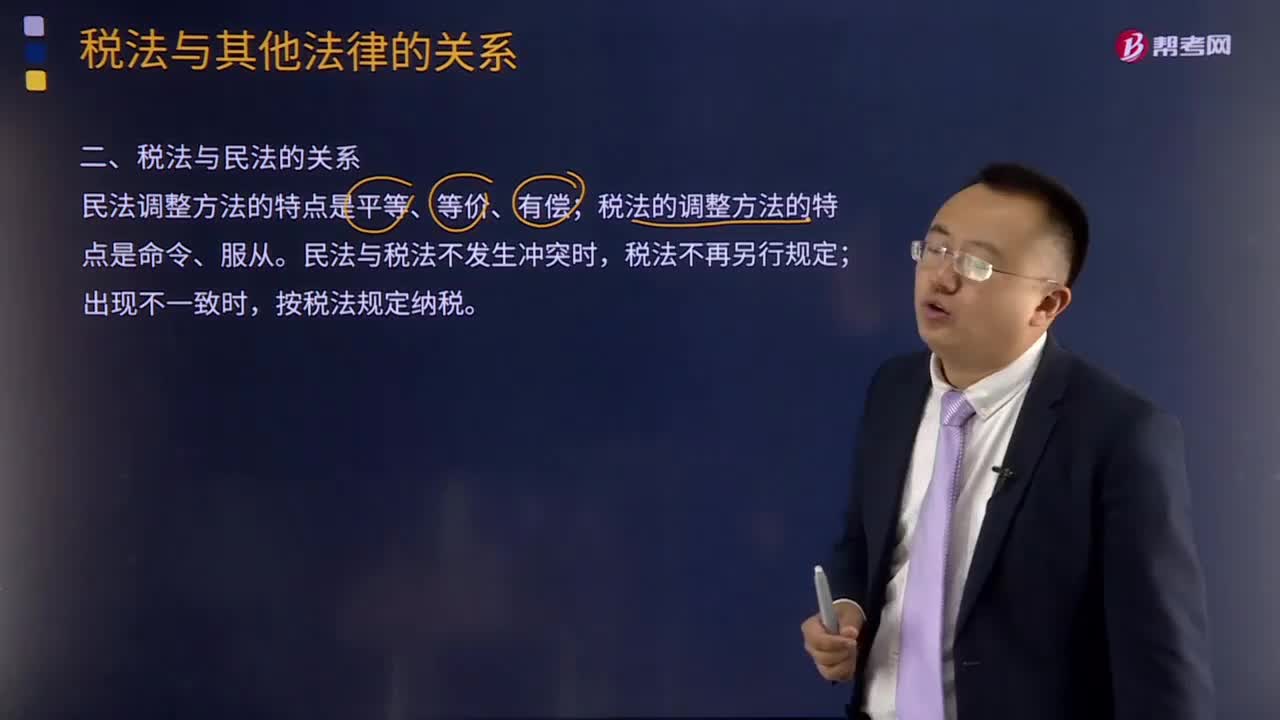

01:21

01:21如何理解税法与民法的关系?:如何理解税法与民法的关系?税法与民法间既有明显的区别,民法是调整平等主体之间,也就是公民之间、法人之间、公民与法人之间财产关系和人身关系的法律规范,故民法调整方法的主要特点是平等、等价和有偿。而税法的本质是国家依据政治权力向公民课税,是调整国家与纳税人关系的法律规范,这种税收征纳关系不是商品的关系,这是由税法与民法的本质区别所决定的。1.当税法的某些规范同民法的规范基本相同时。

01:30

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日