下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

bot模式无形资产怎么摊销?

bot模式无形资产摊销时应考虑实际情况和投入资金的收回。摊销年限应以特许权经营期为限,一般不应长于特许经营期。由于“无形资产”的摊销不需要考虑净残值,所以特许经营期满将BOT项目无偿移交时,不存在残值与无偿移交的冲突。

20200722174953370.jpg)

00:23

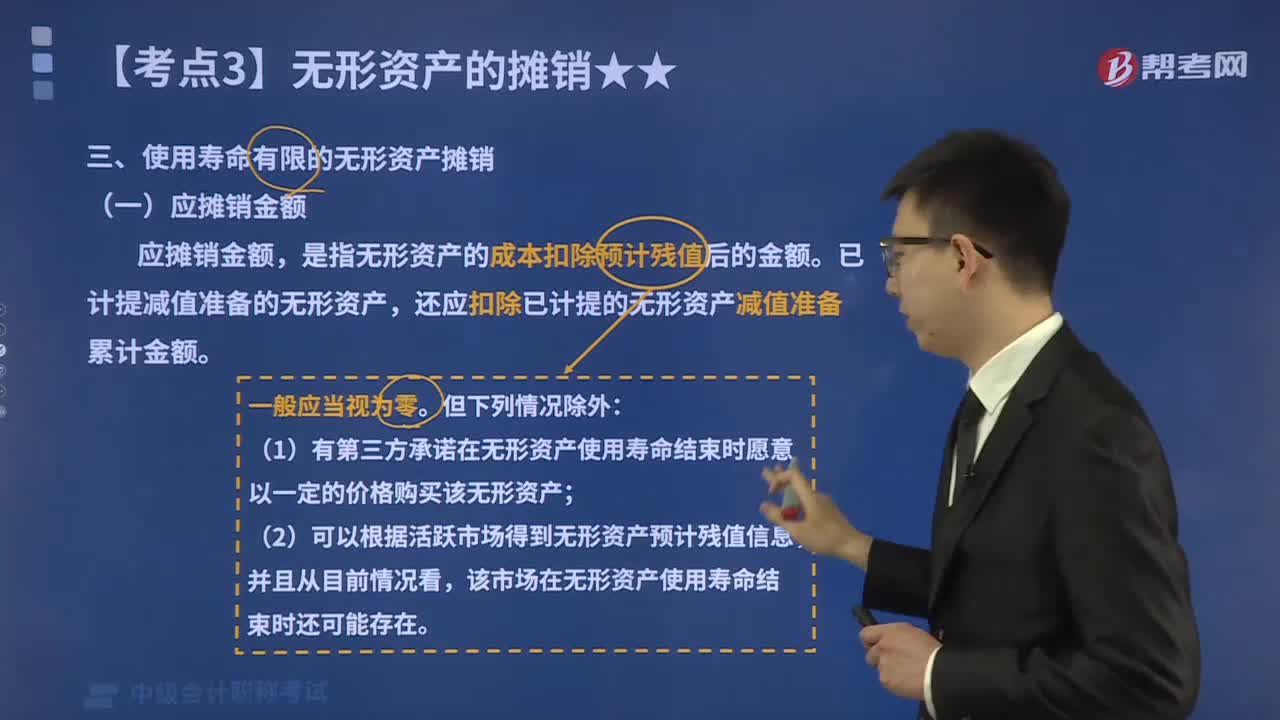

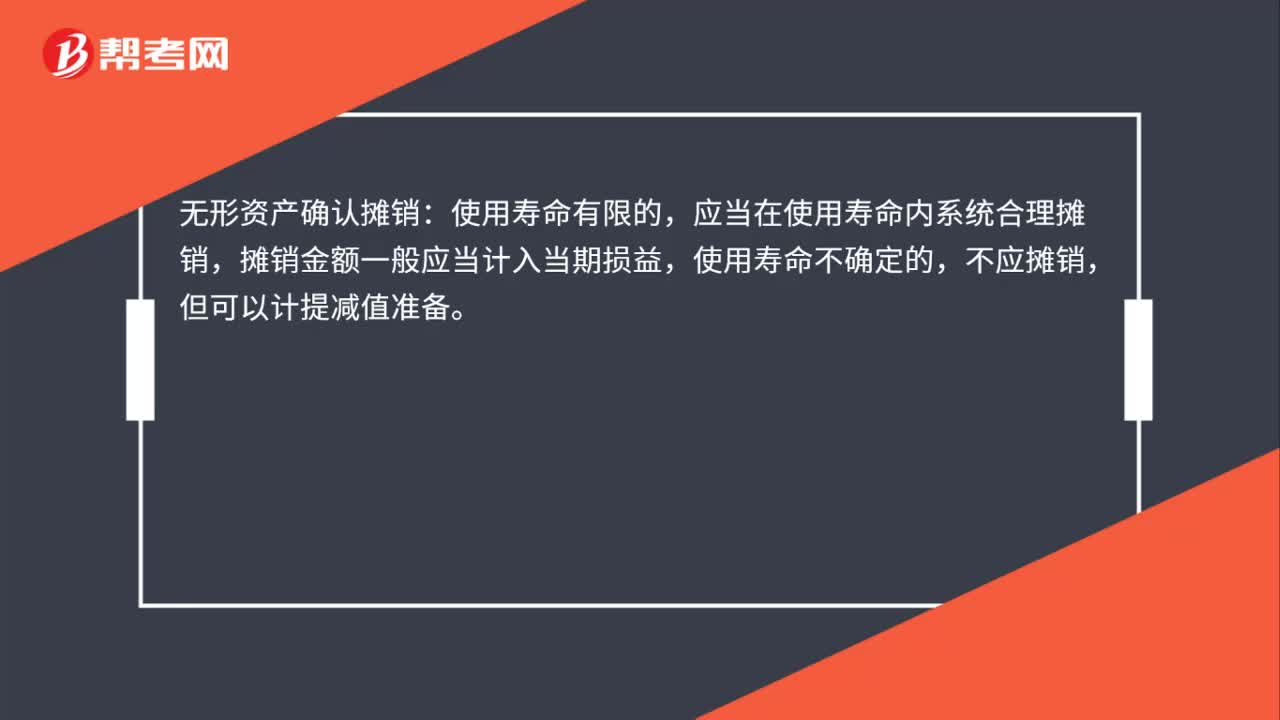

00:23无形资产怎样确认是否摊销?:无形资产怎样确认是否摊销?无形资产确认摊销:使用寿命有限的,应当在使用寿命内系统合理摊销,摊销金额一般应当计入当期损益,使用寿命不确定的,不应摊销,但可以计提减值准备。

00:23

00:23无形资产摊销分录是什么?:无形资产摊销分录是什么?1. 如果是本单位使用,分录如下:管理费用:2. 如果是作为业务成本对外出售:分录如下:借其他业务成本贷累计摊销

00:34

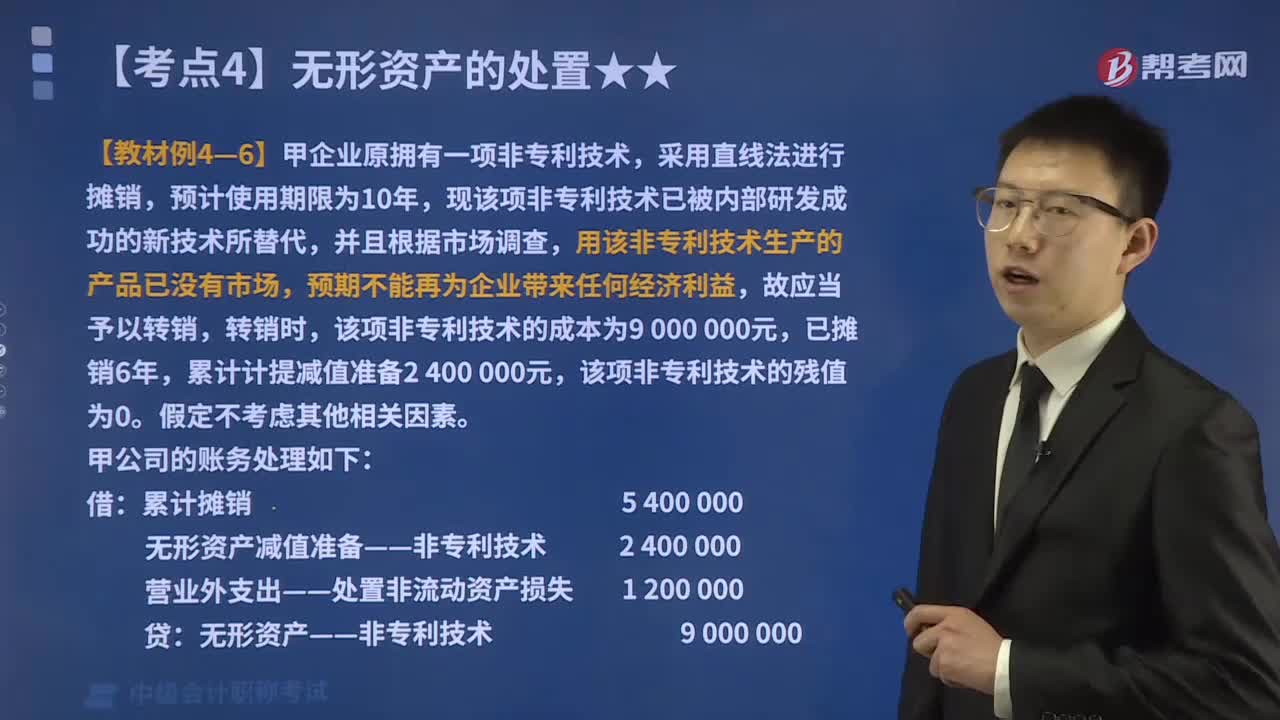

00:34无形资产的处置是什么?:无形资产的处置是什么?无形资产的处置是出售转让或者出租无形资产,企业租让无形资产使用权形成的租金收入和发生的相关费用,分别确认为其他业务收入和其他业务成本。企业出售无形资产,应当将取得的价款与该无形资产账面价值的差额计入当期损益(营业外收入或营业外支出)。

00:45

00:45经营租入的资产摊销时怎么处理?:经营租入的资产摊销时怎么处理?以经营租赁方式租入的固定资产,不计入企业的固定资产科目。租入方不提取固定资产的折旧,租出方提取固定资产的折旧。租入方因施工的需要而对固定资产进行改良和修理等支出,作为企业租入固定资产改良记入递延资产在租赁期内按受益对象分期摊销到成本和费用中,经营租入的固定资产只要在备查簿里进行登记即可。

00:31

00:31无形资产减值损失怎么转回?:无形资产减值损失转回:无形资产账面价值小于可收回金额,无需计提无形资产减值准备。无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。

01:57

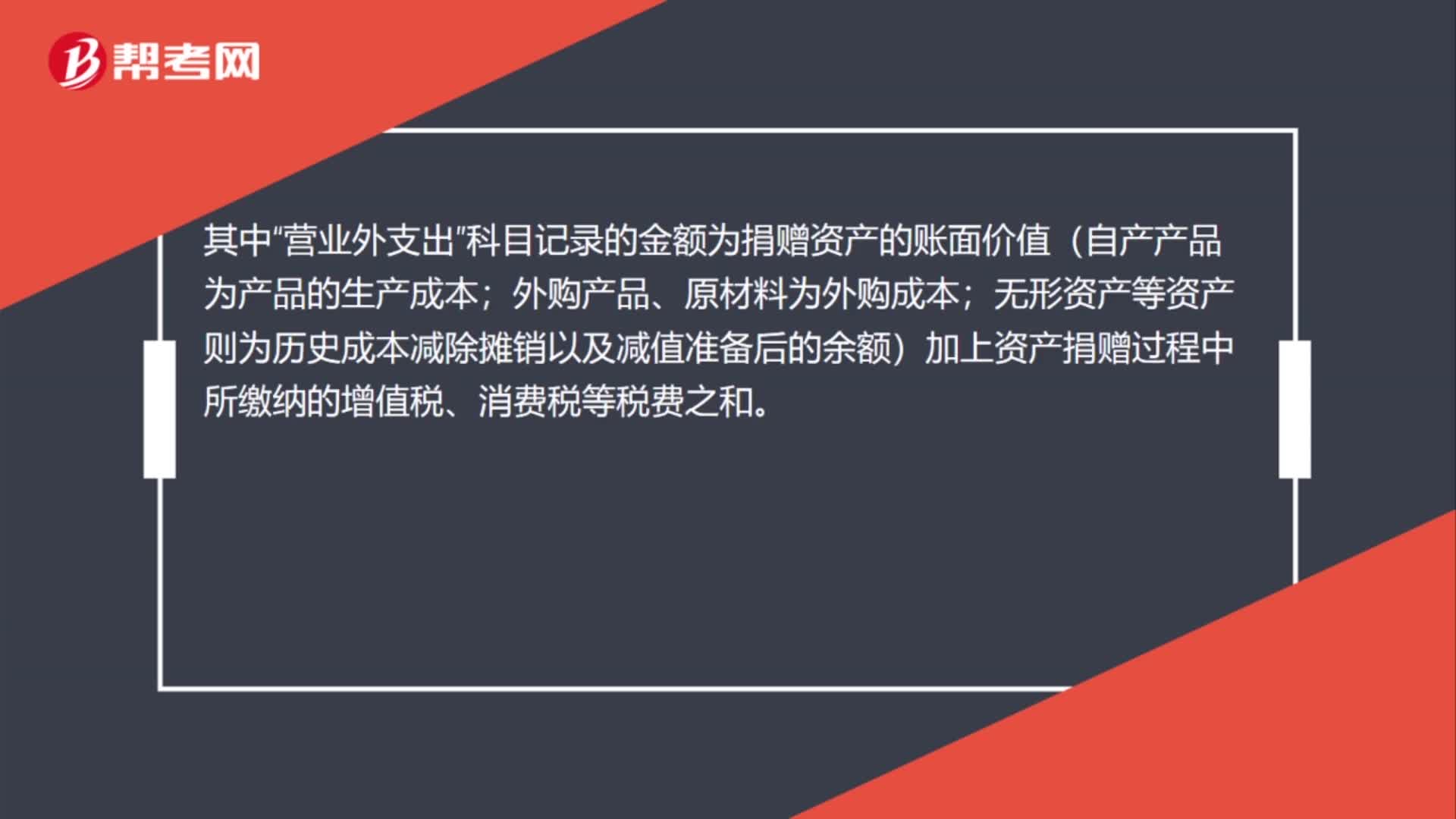

01:57对外捐赠无形资产会计怎么处理?:对外捐赠无形资产会计怎么处理?应当借记“应交税费-应交增值税(消费税、城建税)”科目记录的金额为捐赠资产的账面价值(自产产品为产品的生产成本;无形资产等资产则为历史成本减除摊销以及减值准备后的余额)加上资产捐赠过程中所缴纳的增值税、消费税等税费之和。应交税费”科目记载的金额则为按照资产的公允价值或者税法规定的计税价格和适用税率计算确定的应交税费额。

01:28

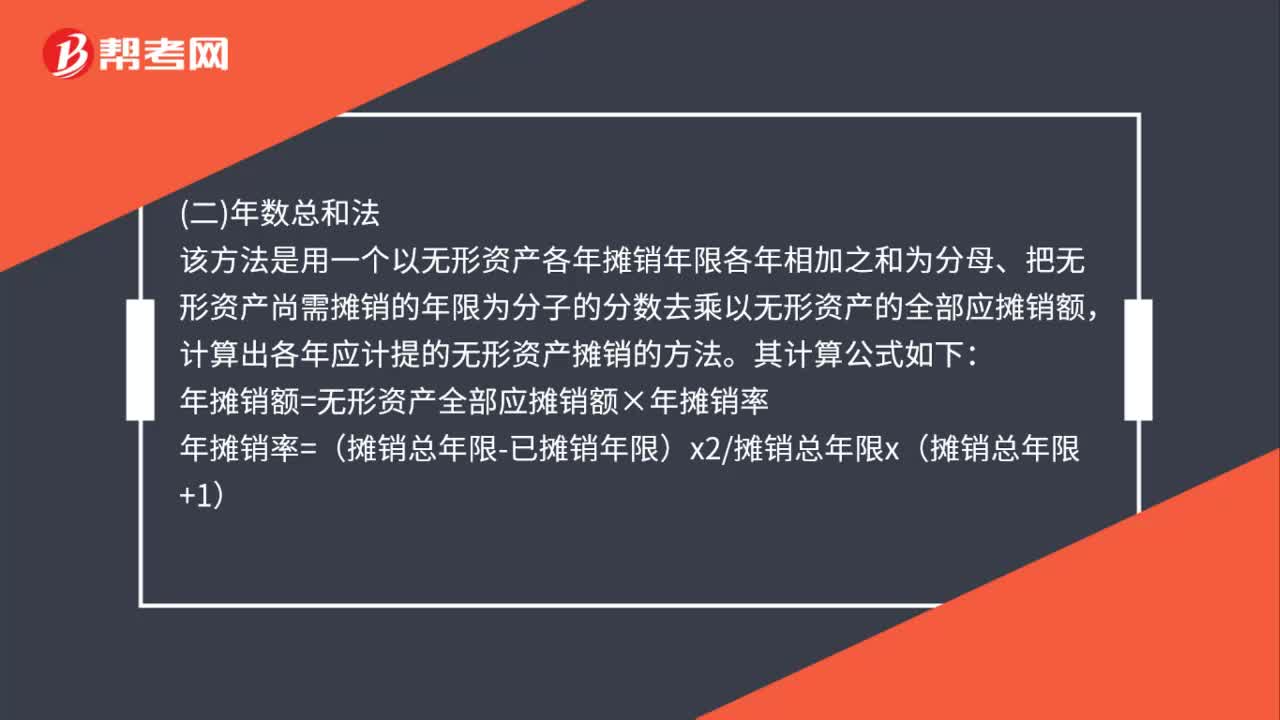

01:28计提无形资产摊销金额怎么算?:计提无形资产摊销金额怎么算?双倍余额递减法,就是根据每期期初无形资产的摊余价值和双倍的直线摊销率计提无形资产摊销额的一种方法:年摊销额=期初无形资产的摊余价值×年摊销率。年摊销率=2÷预计的摊销年限×100%:该方法是用一个以无形资产各年摊销年限各年相加之和为分母、把无形资产尚需摊销的年限为分子的分数去乘以无形资产的全部应摊销额计算出各年应计提的无形资产摊销的方法

00:31

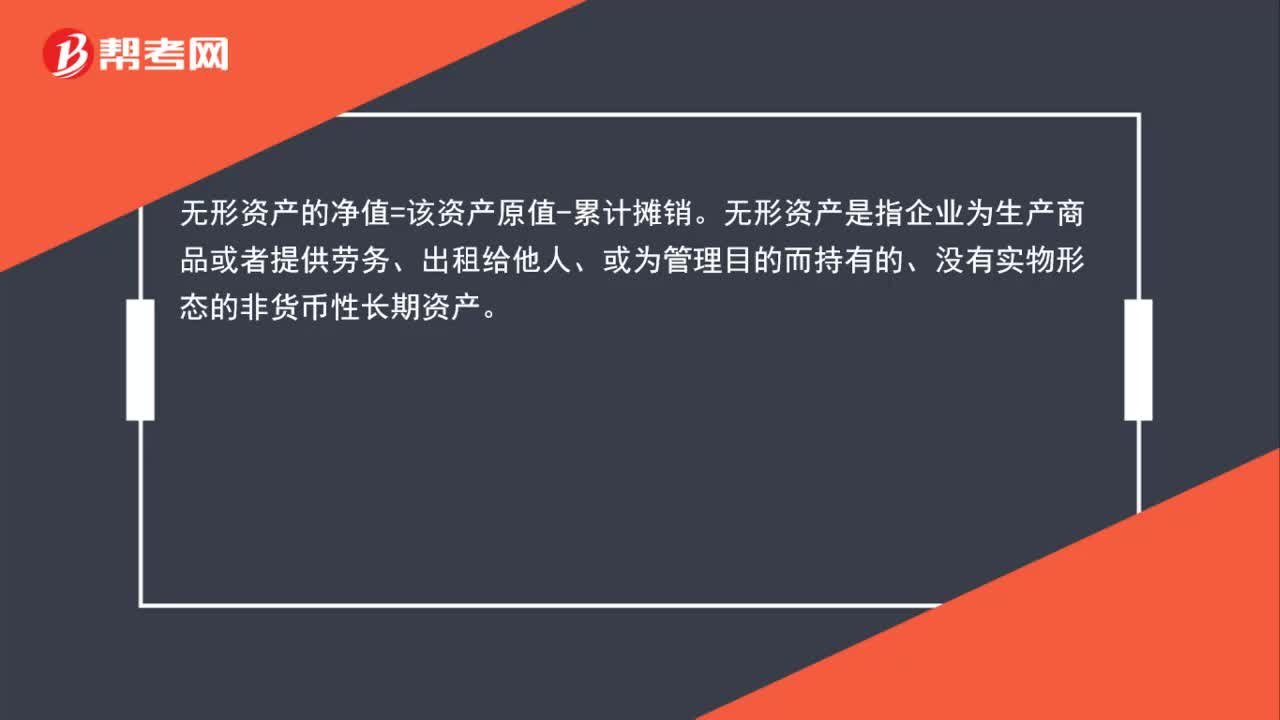

00:31无形资产净值计算公式是什么?:无形资产净值计算公式是什么?无形资产的净值=该资产原值-累计摊销。无形资产是指企业为生产商品或者提供劳务、出租给他人、或为管理目的而持有的、没有实物形态的非货币性长期资产。

00:37

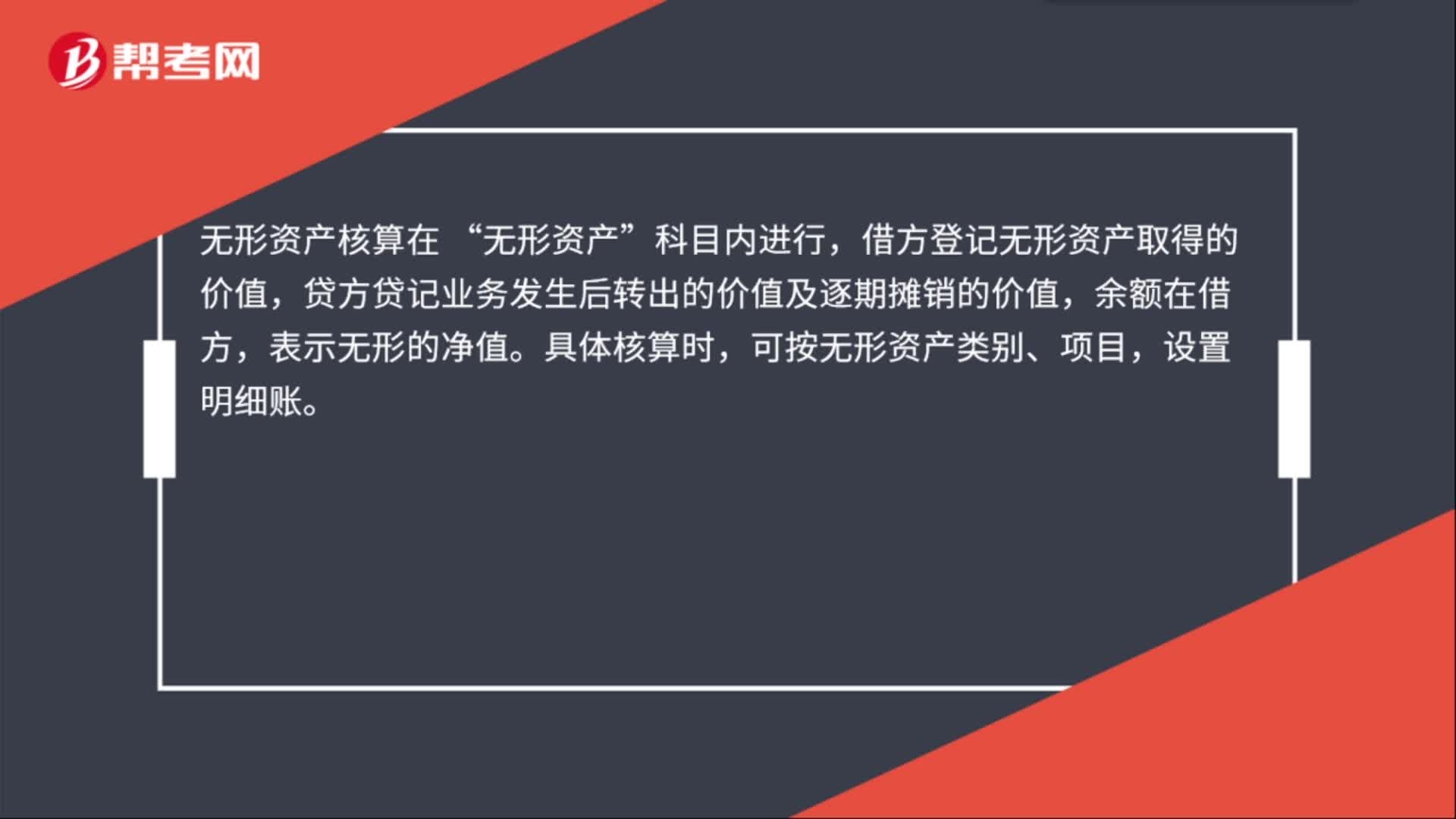

00:37无形资产核算科目是什么?:无形资产核算科目是什么?无形资产核算在“无形资产”科目内进行,借方登记无形资产取得的价值,贷方贷记业务发生后转出的价值及逐期摊销的价值,余额在借方,表示无形的净值。具体核算时,可按无形资产类别、项目,设置明细账。

00:27

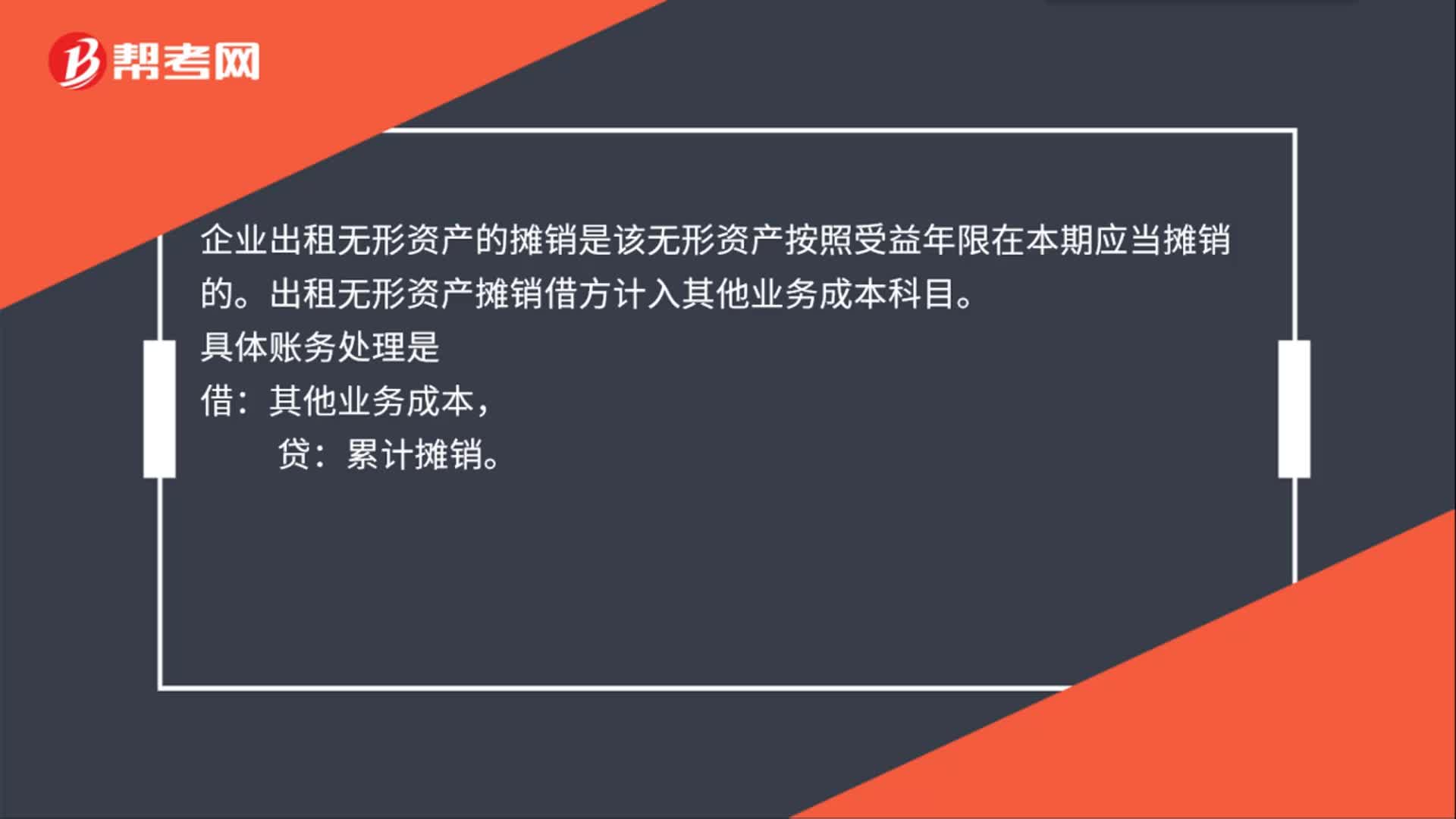

00:27无形资产出租摊销是什么?:无形资产出租摊销是什么?企业出租无形资产的摊销是该无形资产按照受益年限在本期应当摊销的。出租无形资产摊销借方计入其他业务成本科目。具体账务处理是:借,其他业务成本:贷。累计摊销

00:28

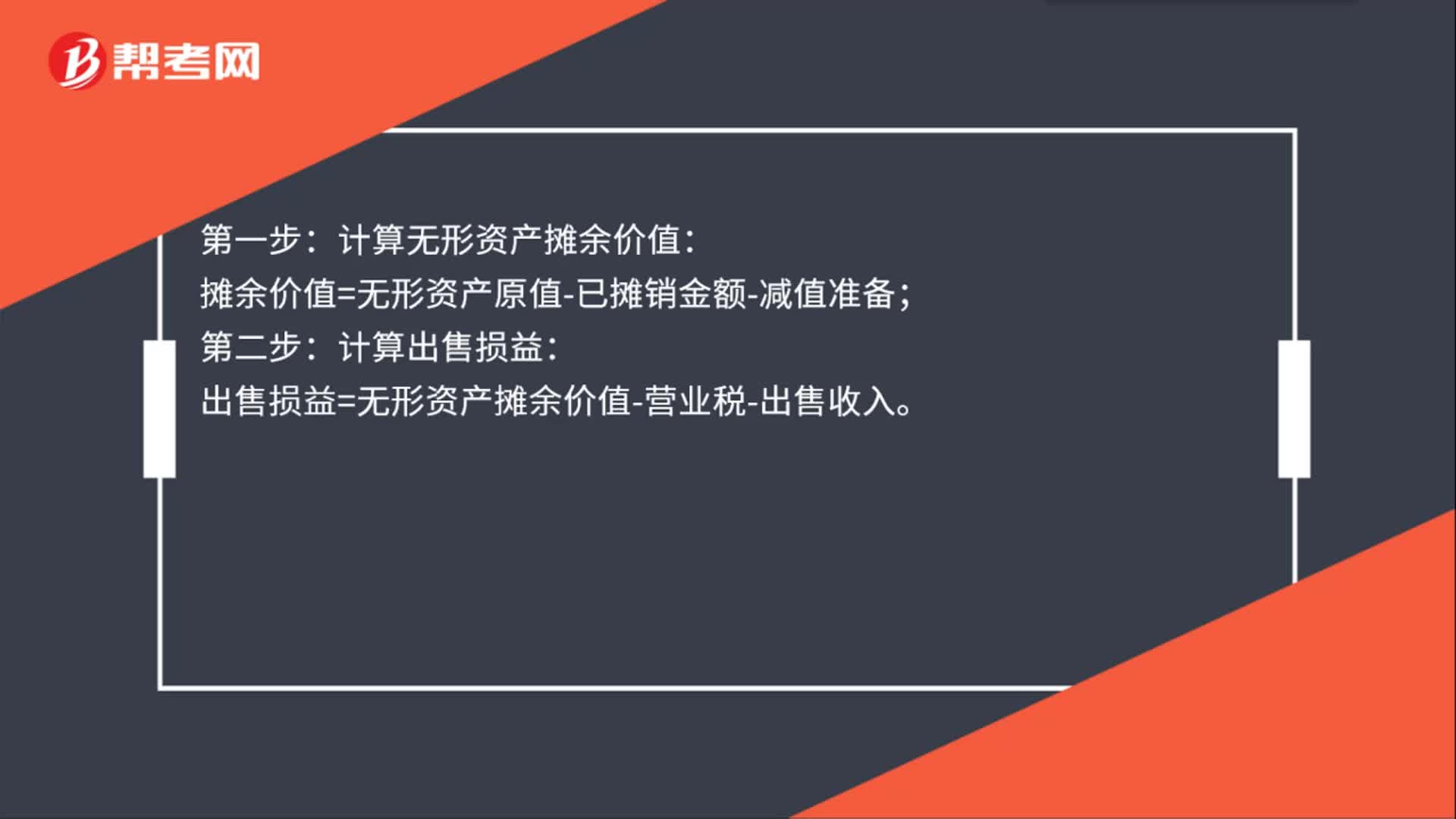

00:28无形资产出售怎么计算?:无形资产出售怎么计算?计算无形资产摊余价值:摊余价值=无形资产原值-已摊销金额-减值准备;第二步:计算出售损益:出售损益=无形资产摊余价值-营业税-出售收入。

00:37

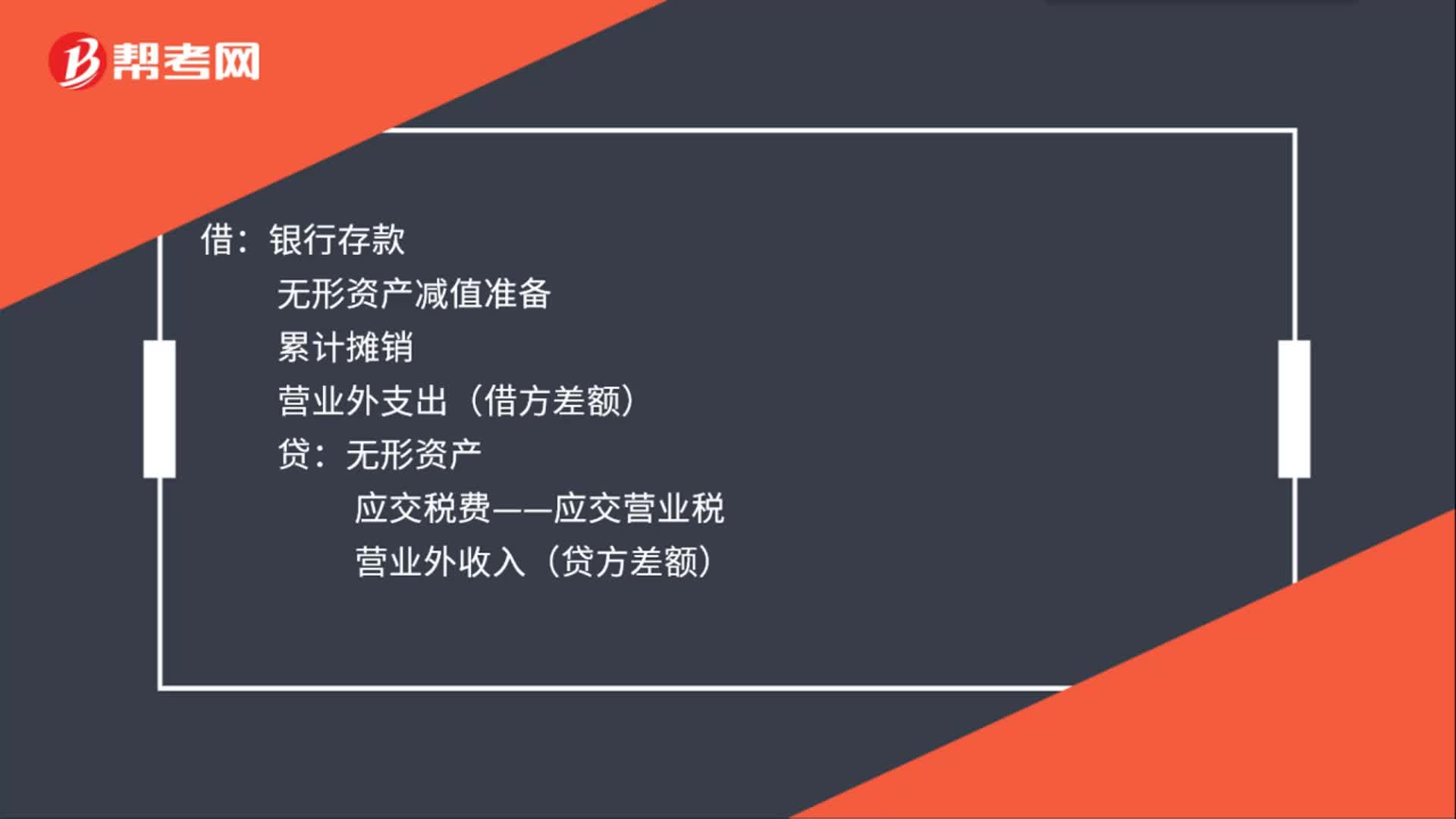

00:37无形资产出售的会计分录怎么做?:无形资产出售的会计分录怎么做?企业出售无形资产,应当将取得的价款与该无形资产账面价值及应交税费的差额计入当期损益(营业外收入或营业外支出)。借:银行存款:无形资产减值准备累计摊销营业外支出(借方差额)贷无形资产应交税费——应交营业税营业外收入(贷方差额)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日