下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:28

02:28风险监测/报告包含风险管理的哪些重要内容?:风险监测报告包含风险管理的哪些重要内容?

00:44

00:44风险管理流程中的风险计量/评估包括哪些内容?:风险管理流程中的风险计量评估包括哪些内容?

11:19

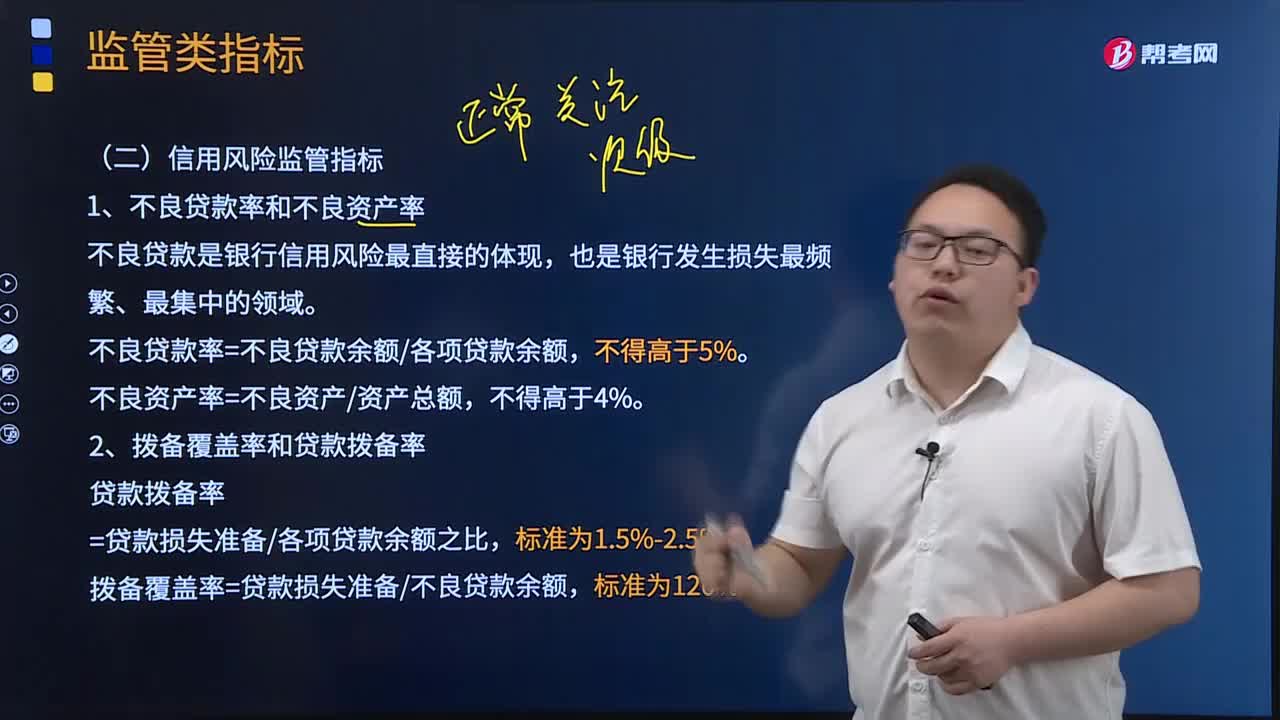

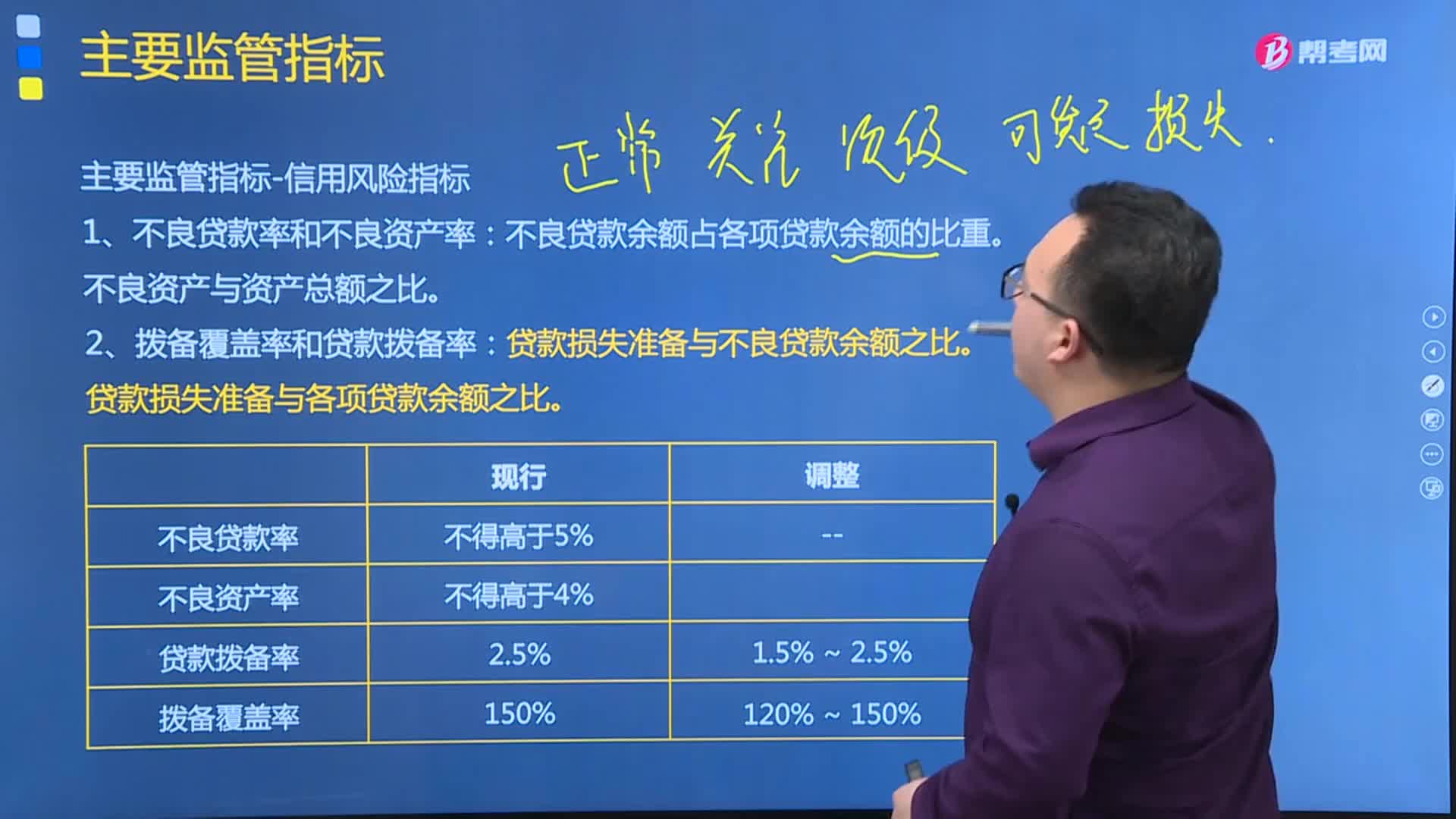

11:19信用风险监管指标是怎样的?:信用风险监管指标是怎样的?

05:55

05:55风险管理部门的主要职责有哪些?:风险管理部门的主要职责有哪些?

02:42

02:42什么是年金保险?有哪些类型?:有哪些类型?

08:34

08:34信用风险的主要指标有哪些?:商业银行对非同业单一客户的贷款余额不得超过资本净额的10%;对非同业单一客户的风险暴露不得超过一级资本净额的15%;对一组非同业关联客户的风险暴露不得超过一级资本净额的20%;商业银行对同业单一客户或集团客户的风险暴露不得超过一级资本净额的5%;商业银行对单一合格中央交易对手的非清算风险暴露不得超过一级资本净额的25%,监管部门还对商业银行与关联方的授信余额占资本净额的比例规定了上限。

03:20

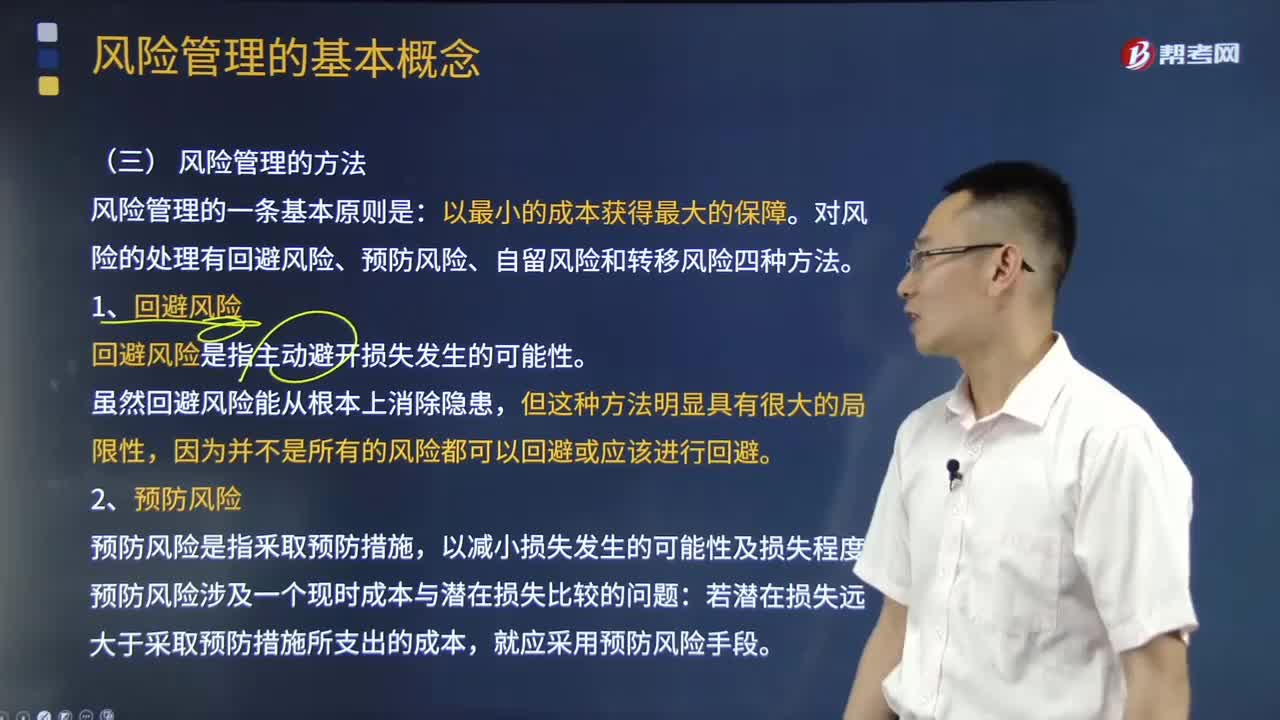

03:20快速掌握风险管理的方法有哪些?:风险管理是社会组织或者个人用于降低风险的消极结果的决策过程,在风险识别、风险估测、风险评价之后,对风险实施有效控制并处理风险所致损失。过程包括风险识别、风险估测、风险评价、选择风险管理技术和评估风险管理效果等,对风险的处理有回避风险、预防风险、自留风险和转移风险四种方法。回避风险是指主动避开损失发生的可能性,预防风险涉及一个现时成本与潜在损失比较的问题。就应采用预防风险手段“

05:53

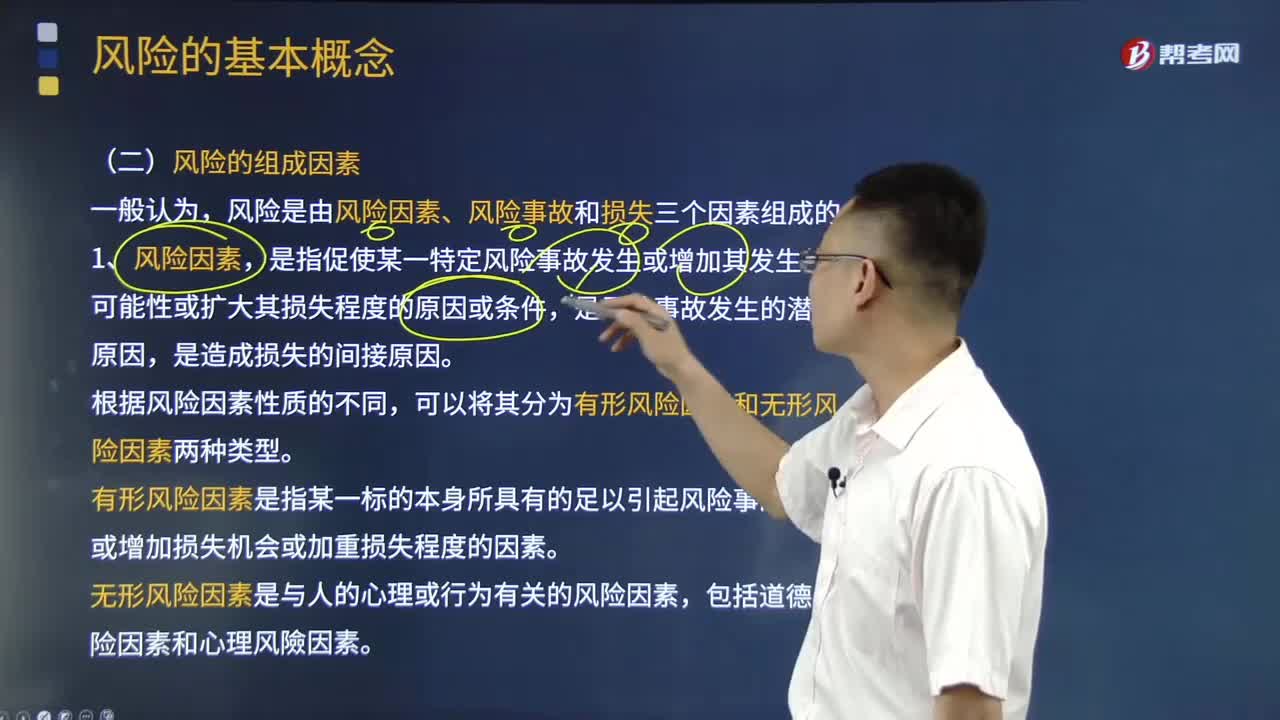

05:53风险由哪三个因素组成?:简单来说就是损失发生的不确定性;风险是由风险因素、风险事故和损失三个因素组成的。是指促使某一特定风险事故发生或增加其发生的可能性或扩大其损失程度的原因或条件,是风险事故发生的潜在原因。有形风险因素是指某一标的本身所具有的足以引起风险事故发生或增加损失机会或加重损失程度的因素,无形风险因素是与人的心理或行为有关的风险因素。风险只有通过风险事故的发生。才能导致损失(风险事故是中介)。

10:04

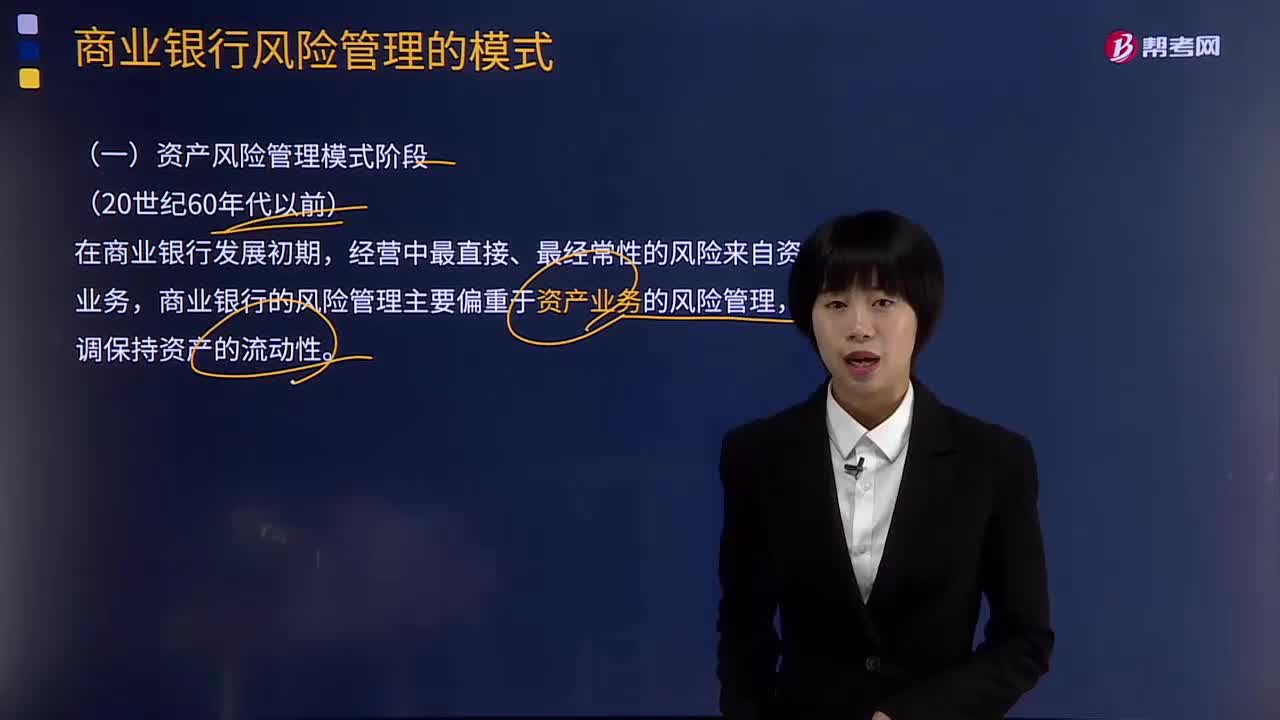

10:04商业银行风险管理的模式分为哪几个阶段?:(一)资产风险管理模式阶段(20世纪60年代以前),商业银行的风险管理主要偏重于资产业务的风险管理。(二)负债风险管理模式阶段(20世纪60年代),在保证资产流动性方面并不需要完全依赖建立分层次储备资产的方式。于是出现了对资产和负债进行统筹安排、综合管理的资产负债综合管理理论,商业银行开始以风险资产来衡量经营中的风险状况并进行相应的风险管理。

03:46

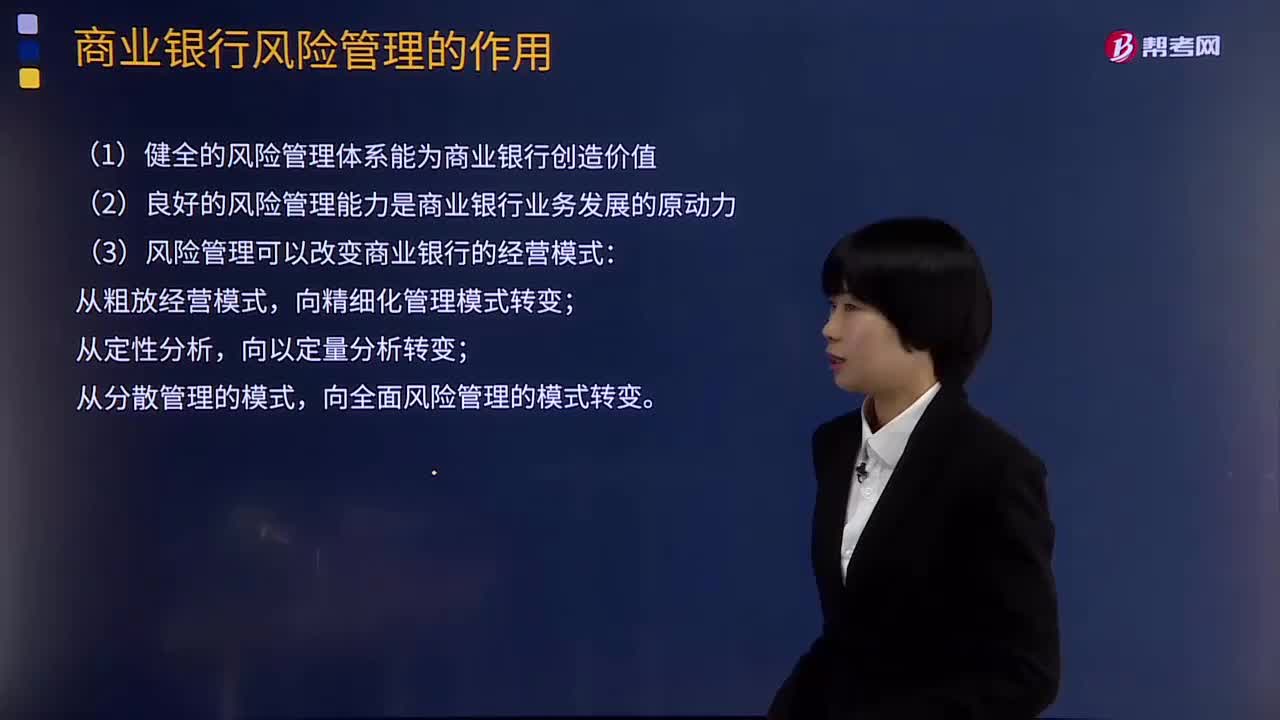

03:46商业银行风险管理的作用有哪些?:1.健全的风险管理体系能为商业银行创造价值:2.良好的风险管理能力是商业银行业务发展的原动力,3.风险管理可以改变商业银行的经营模式;4.风险管理能够为商业银行风险定价提供依据:5.风险管理水平体现了商业银行的核心竞争力。两大因素决定商业银行的风险承受能力。【例题·单选题】商业银行的核心竞争力是( ),【解析】风险管理水平体现了商业银行的核心竞争力A.资本充足率水平和商业银行的风险管理水平

04:44

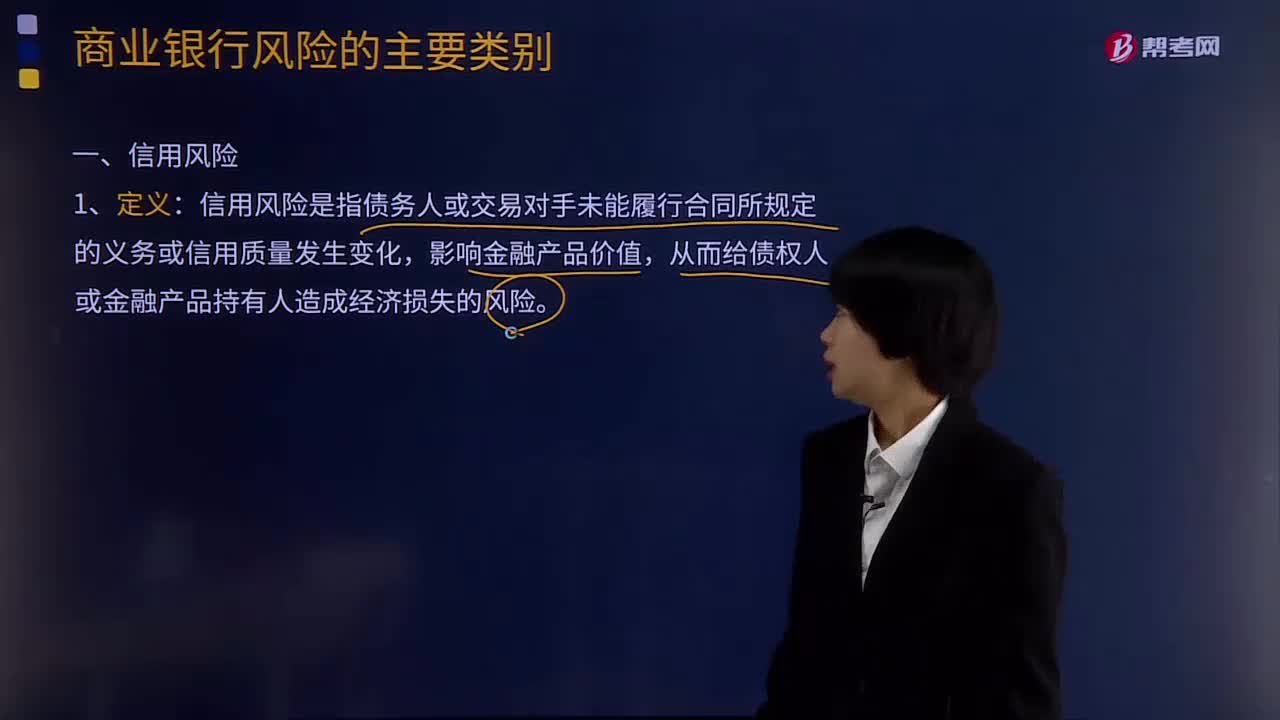

04:44信用风险的定义及特征是什么?:信用风险是指债务人或交易对手未能履行合同所规定的义务或信用质量发生变化,影响金融产品价值,从而给债权人或金融产品持有人造成经济损失的风险。对手违约造成的损失虽然会小于衍生产品的名义价值,有可能造成潜在风险损失。(3)信用风险是商业银行面临的最重要的风险种类。因此具有明显的非系统性风险特征。是指由于某种全局性的共同因素引起的投资收益的可能变动,这种因素以同样的方式对所有业务的收益产生影响。

03:48

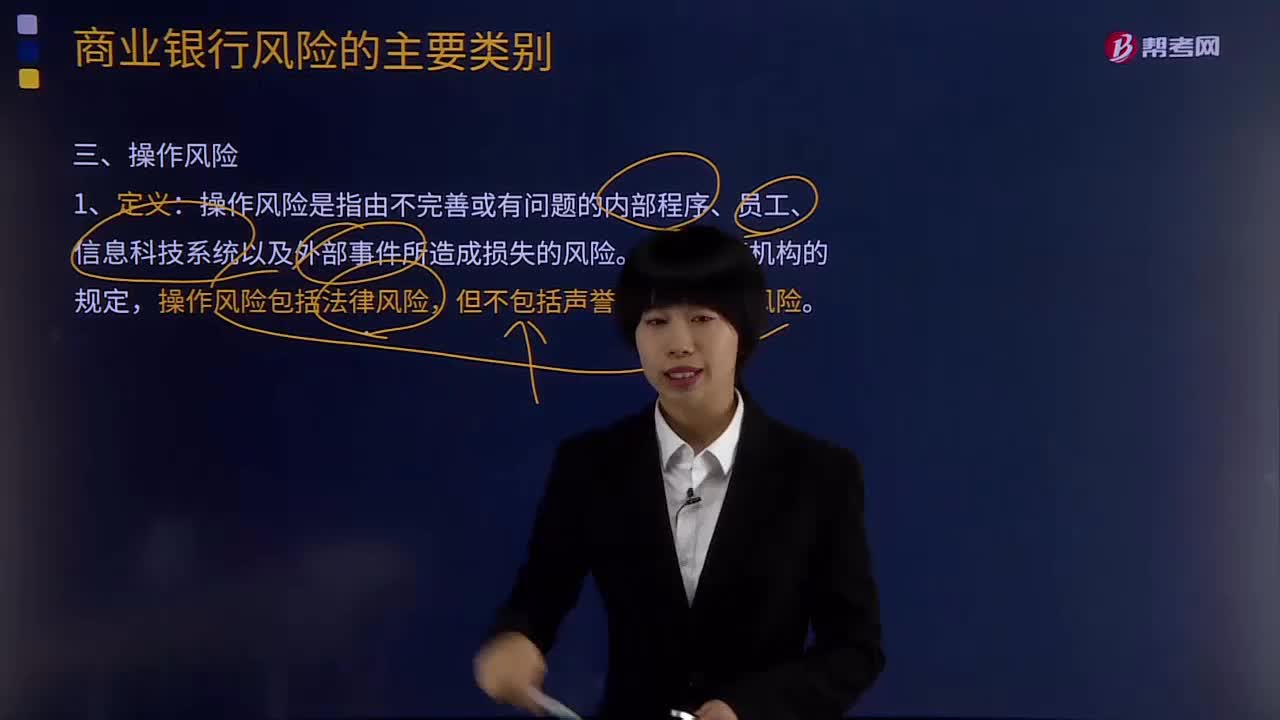

03:48造成操作风险的因素有哪些?:操作风险是指由不完善或有问题的内部程序、员工、信息科技系统以及外部事件所造成损失的风险。操作风险包括法律风险,操作风险可分为人员因素、内部流程、系统缺陷和外部事件四大类别。人员因素方面表现为职员欺诈、失职违规、违反用工法律等;内部流程方面表现为流程不健全、流程执行失败、控制和报告不力、文件或合同缺陷、担保品管理不当、产品服务缺陷、泄密、与客户纠纷等;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日