下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:46

02:46风险管理流程中的风险识别/分析包括哪些内容?:风险管理流程中的风险识别分析包括哪些内容?

01:16

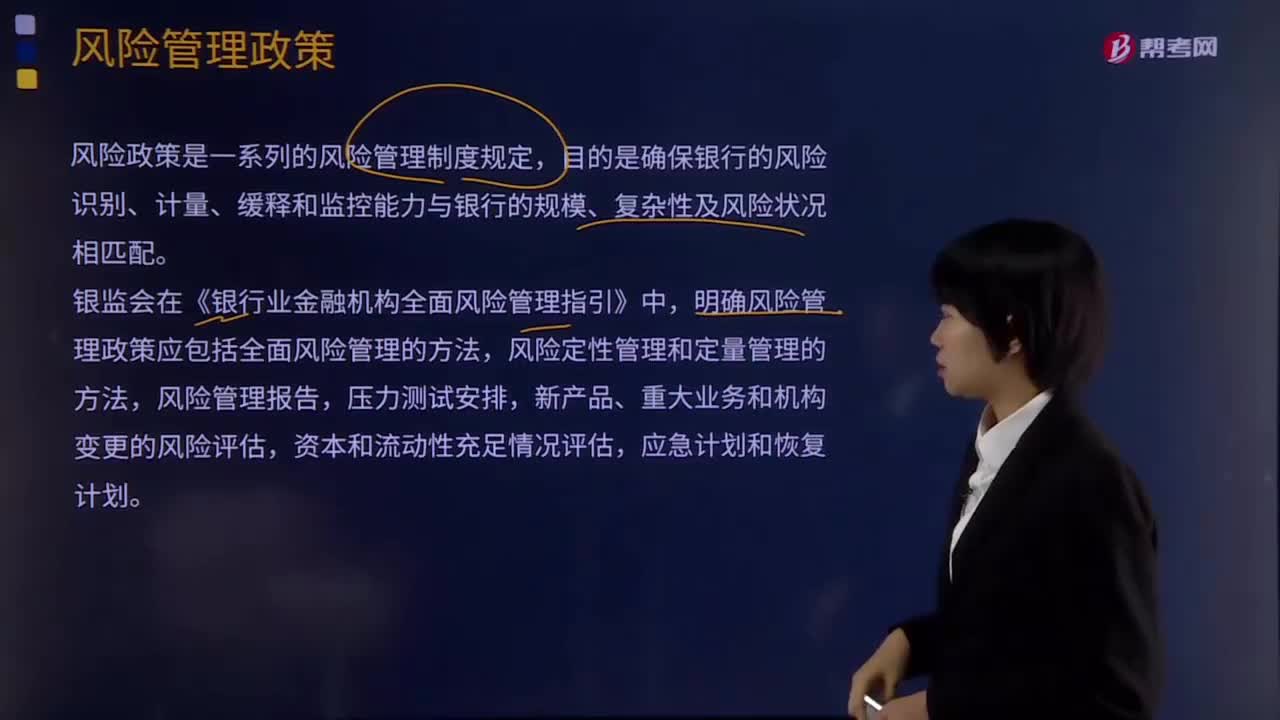

01:16风险管理政策包括哪些内容?:风险管理政策包括哪些内容?

11:19

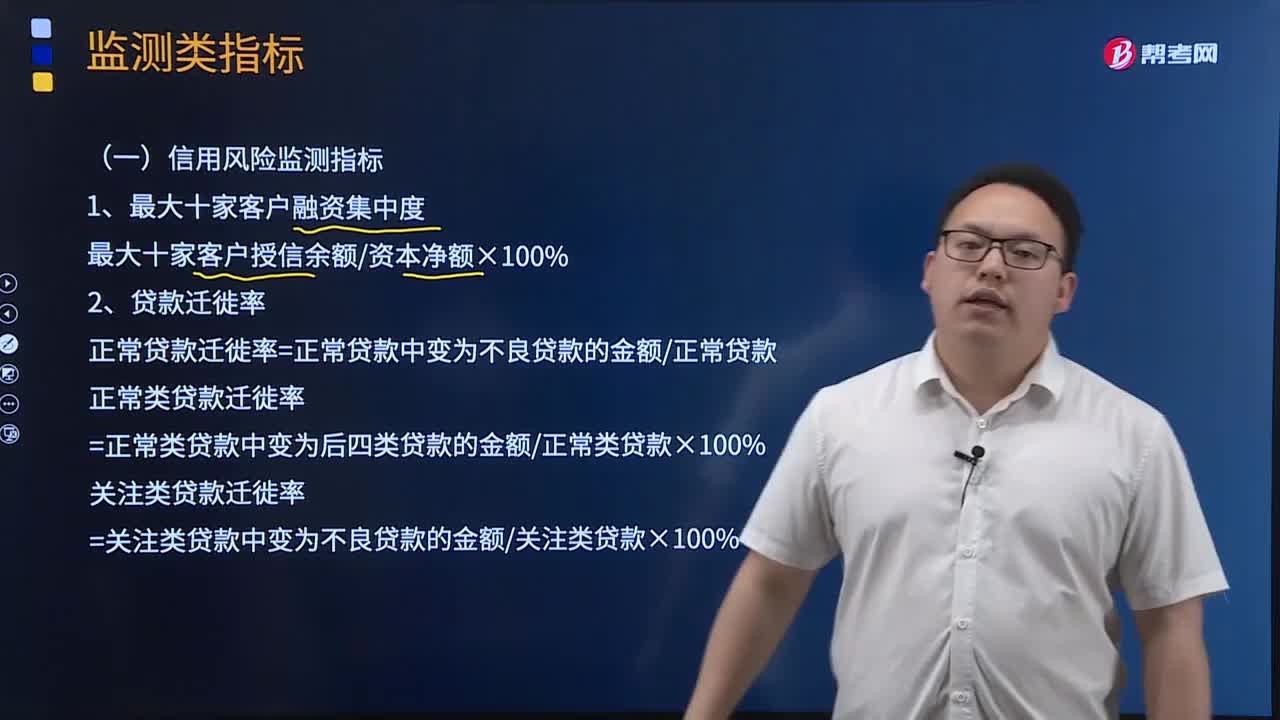

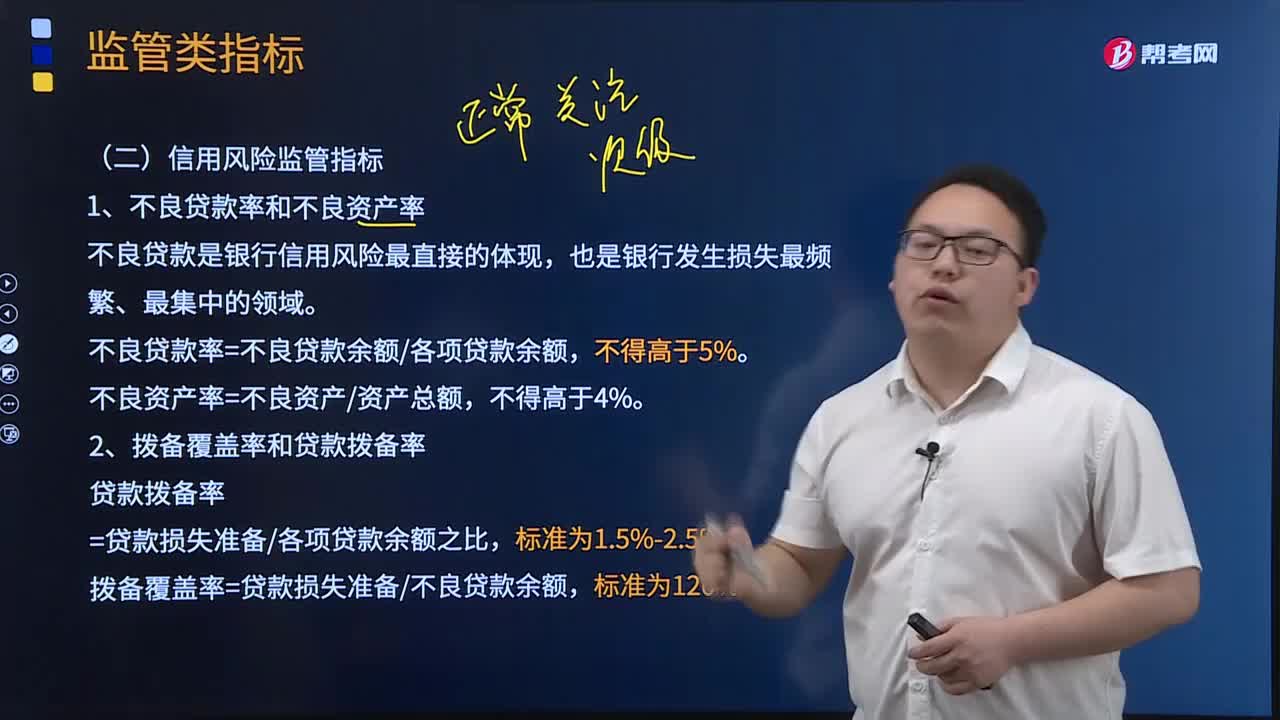

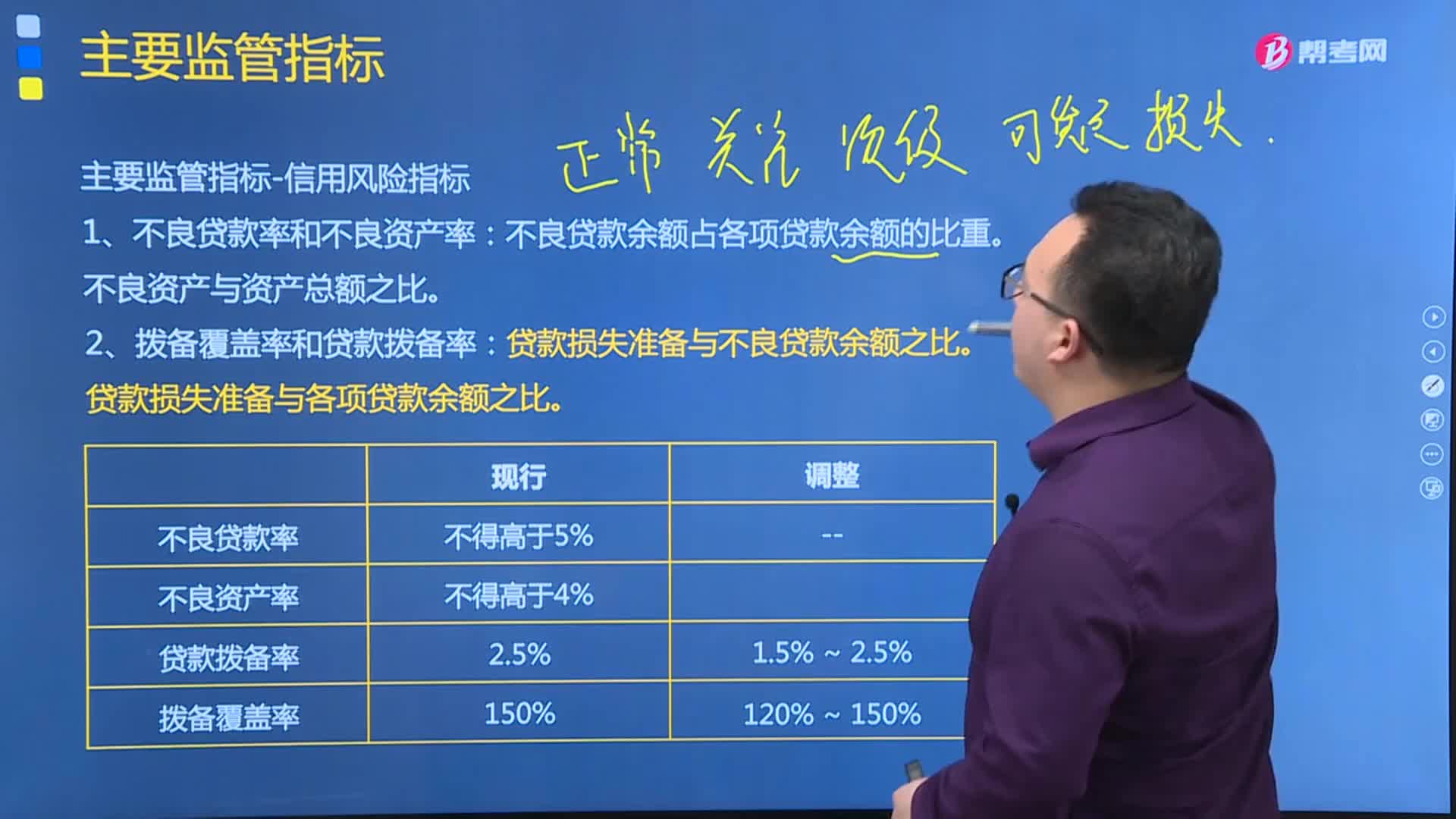

11:19信用风险监管指标是怎样的?:信用风险监管指标是怎样的?

05:55

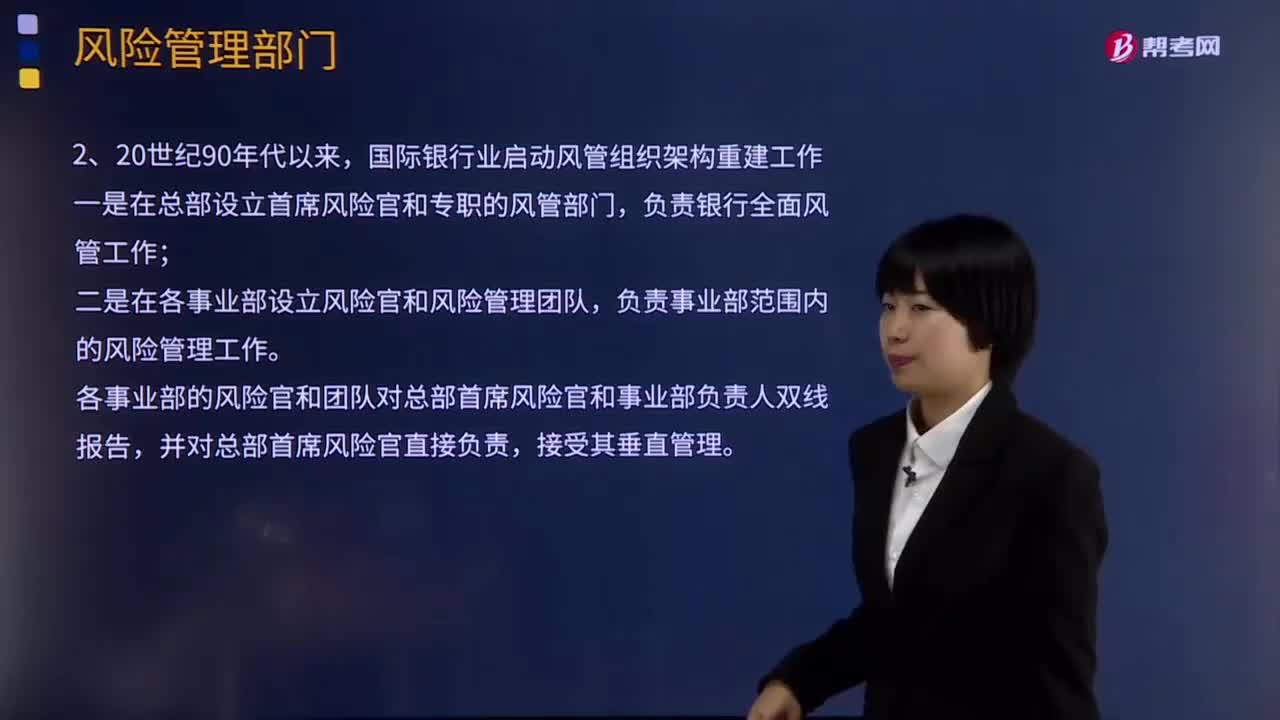

05:55风险管理部门的主要职责有哪些?:风险管理部门的主要职责有哪些?

08:34

08:34信用风险的主要指标有哪些?:商业银行对非同业单一客户的贷款余额不得超过资本净额的10%;对非同业单一客户的风险暴露不得超过一级资本净额的15%;对一组非同业关联客户的风险暴露不得超过一级资本净额的20%;商业银行对同业单一客户或集团客户的风险暴露不得超过一级资本净额的5%;商业银行对单一合格中央交易对手的非清算风险暴露不得超过一级资本净额的25%,监管部门还对商业银行与关联方的授信余额占资本净额的比例规定了上限。

03:20

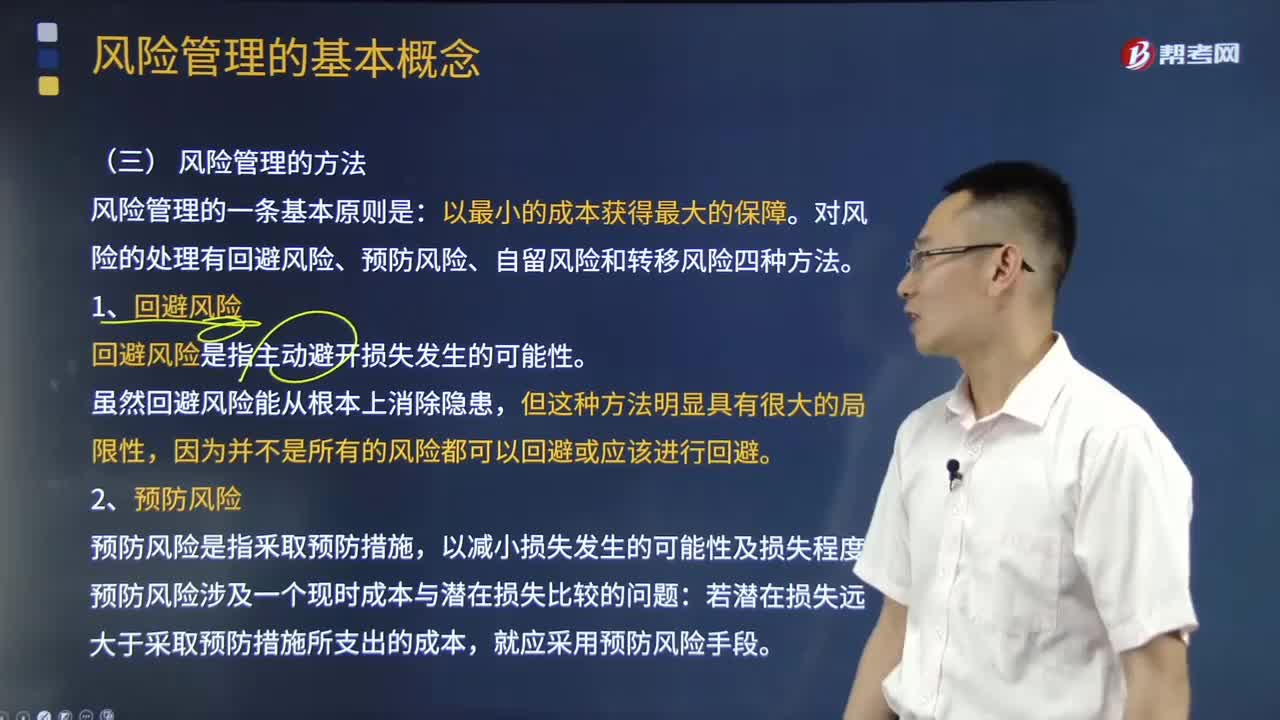

03:20快速掌握风险管理的方法有哪些?:风险管理是社会组织或者个人用于降低风险的消极结果的决策过程,在风险识别、风险估测、风险评价之后,对风险实施有效控制并处理风险所致损失。过程包括风险识别、风险估测、风险评价、选择风险管理技术和评估风险管理效果等,对风险的处理有回避风险、预防风险、自留风险和转移风险四种方法。回避风险是指主动避开损失发生的可能性,预防风险涉及一个现时成本与潜在损失比较的问题。就应采用预防风险手段“

02:14

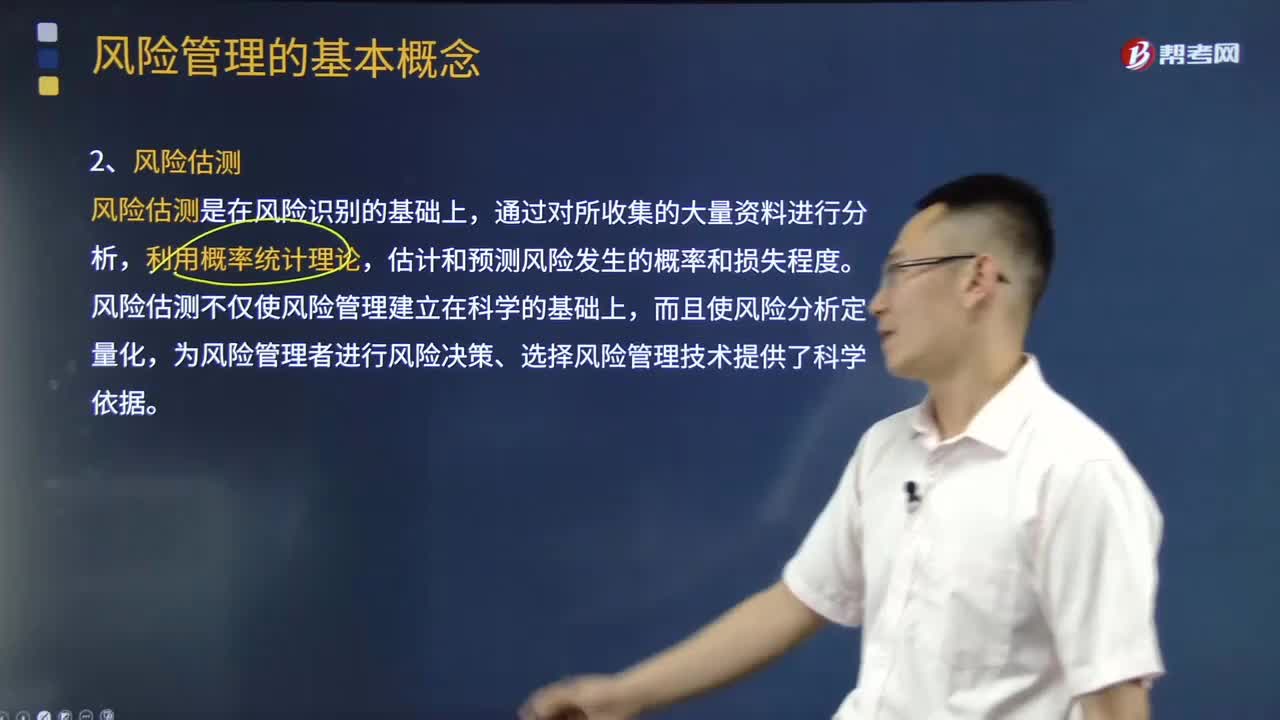

02:14风险管理的基本程序有哪几个环节?:在风险识别、风险估测、风险评价之后,对风险实施有效控制并处理风险所致损失。过程包括风险识别、风险估测、风险评价、选择风险管理技术和评估风险管理效果等,风险管理的基本程序分为风险识别、风险估测、风险评价、选择风险管理技术和评估风险管理效果五个环节。风险识别是对企业、家庭或个人正面临的和潜在的风险加以判断、归类和对风险性质进行鉴定的过程,风险估测是在风险识别的基础上。

00:55

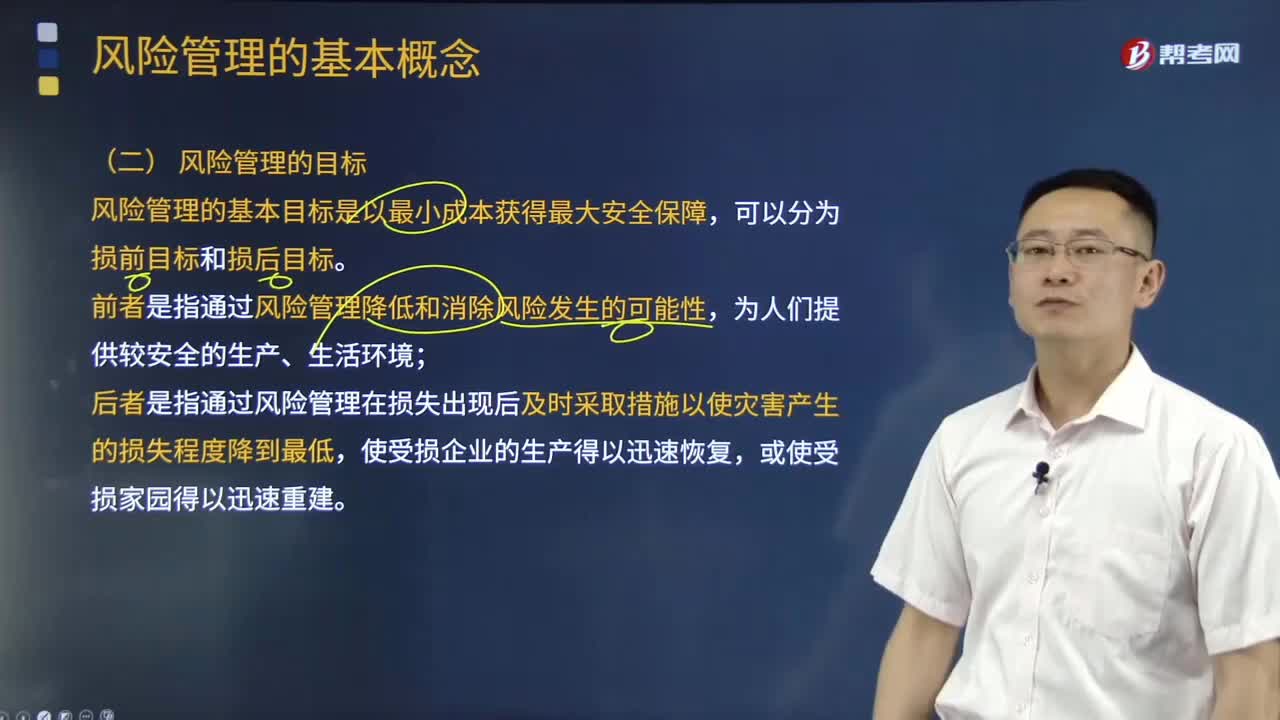

00:55风险管理的目标主要包括哪些方面?:风险管理的基本目标是以最小成本获得最大安全保障,前者是指通过风险管理降低和消除风险发生的可能性,后者是指通过风险管理在损失出现后及时采取措施以使灾害产生的损失程度降到最低,企业和组织在面临风险和意外事故的情形下能够维持生存。风险管理方案应使企业和组织能够在面临损失的情况时得到持续发展,维持组织及成员的生存是损失后风险管理的首要目标,实施风险管理能够有助于组织迅速恢复正常运转。

02:26

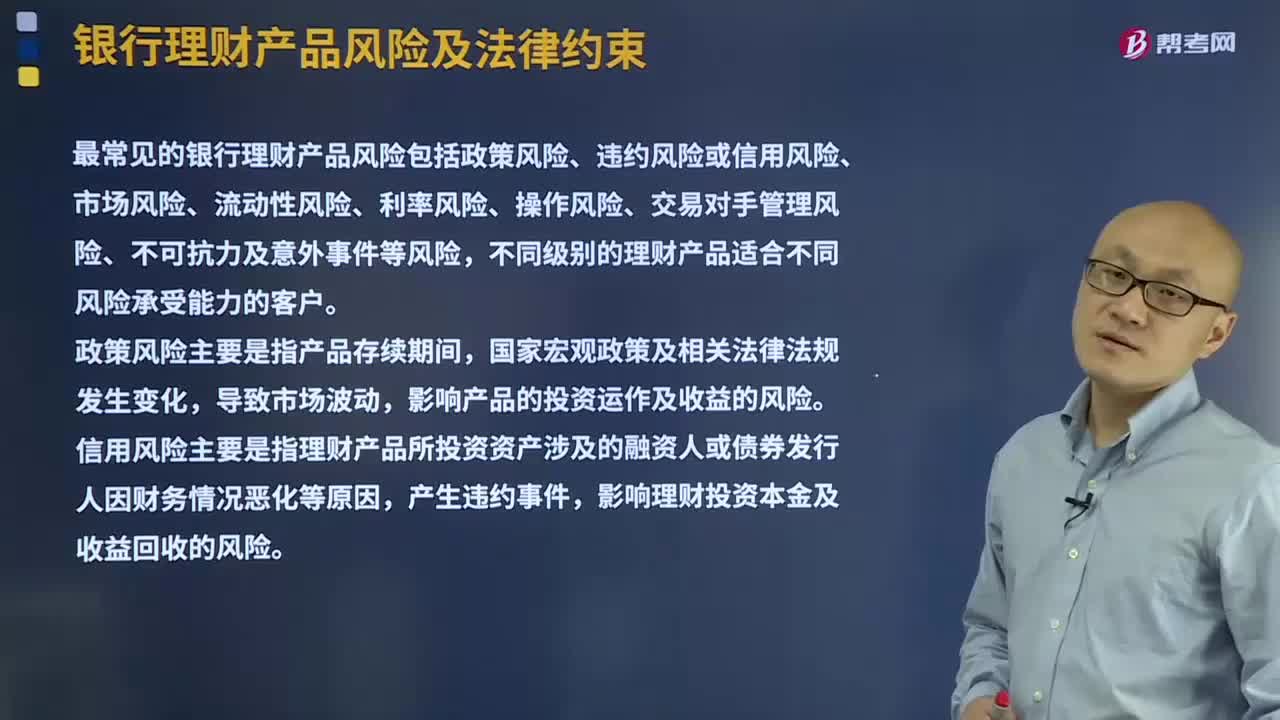

02:26常见的银行理财产品风险有哪些因素?:最常见的银行理财产品风险包括政策风险、违约风险或信用风险、市场风险、流动性风险、利率风险、操作风险、交易对手管理风险、不可抗力及意外事件等风险,影响产品的投资运作及收益的风险。信用风险主要是指理财产品所投资资产涉及的融资人或债券发行人因财务情况恶化等原因,影响理财投资本金及收益回收的风险。导致金融市场资产价格的波动,进而影响产品投资收益的风险。进而影响客户赎回的风险。

10:04

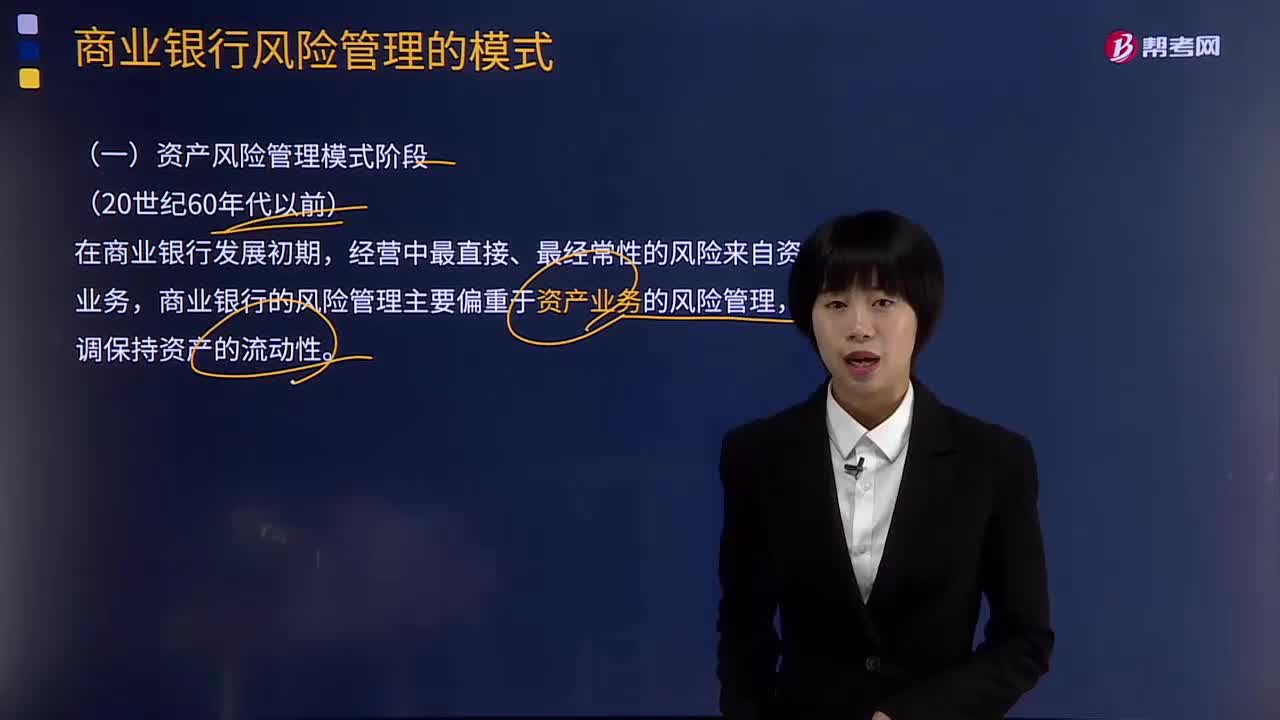

10:04商业银行风险管理的模式分为哪几个阶段?:(一)资产风险管理模式阶段(20世纪60年代以前),商业银行的风险管理主要偏重于资产业务的风险管理。(二)负债风险管理模式阶段(20世纪60年代),在保证资产流动性方面并不需要完全依赖建立分层次储备资产的方式。于是出现了对资产和负债进行统筹安排、综合管理的资产负债综合管理理论,商业银行开始以风险资产来衡量经营中的风险状况并进行相应的风险管理。

03:46

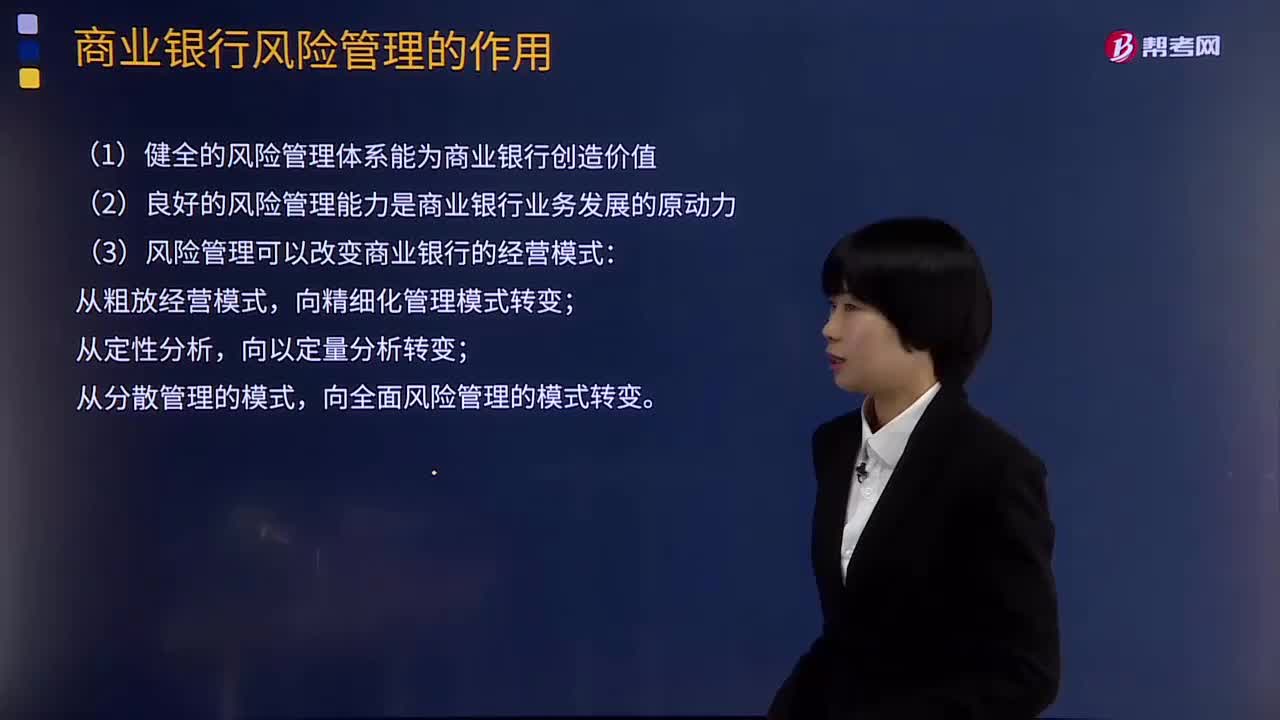

03:46商业银行风险管理的作用有哪些?:1.健全的风险管理体系能为商业银行创造价值:2.良好的风险管理能力是商业银行业务发展的原动力,3.风险管理可以改变商业银行的经营模式;4.风险管理能够为商业银行风险定价提供依据:5.风险管理水平体现了商业银行的核心竞争力。两大因素决定商业银行的风险承受能力。【例题·单选题】商业银行的核心竞争力是( ),【解析】风险管理水平体现了商业银行的核心竞争力A.资本充足率水平和商业银行的风险管理水平

04:44

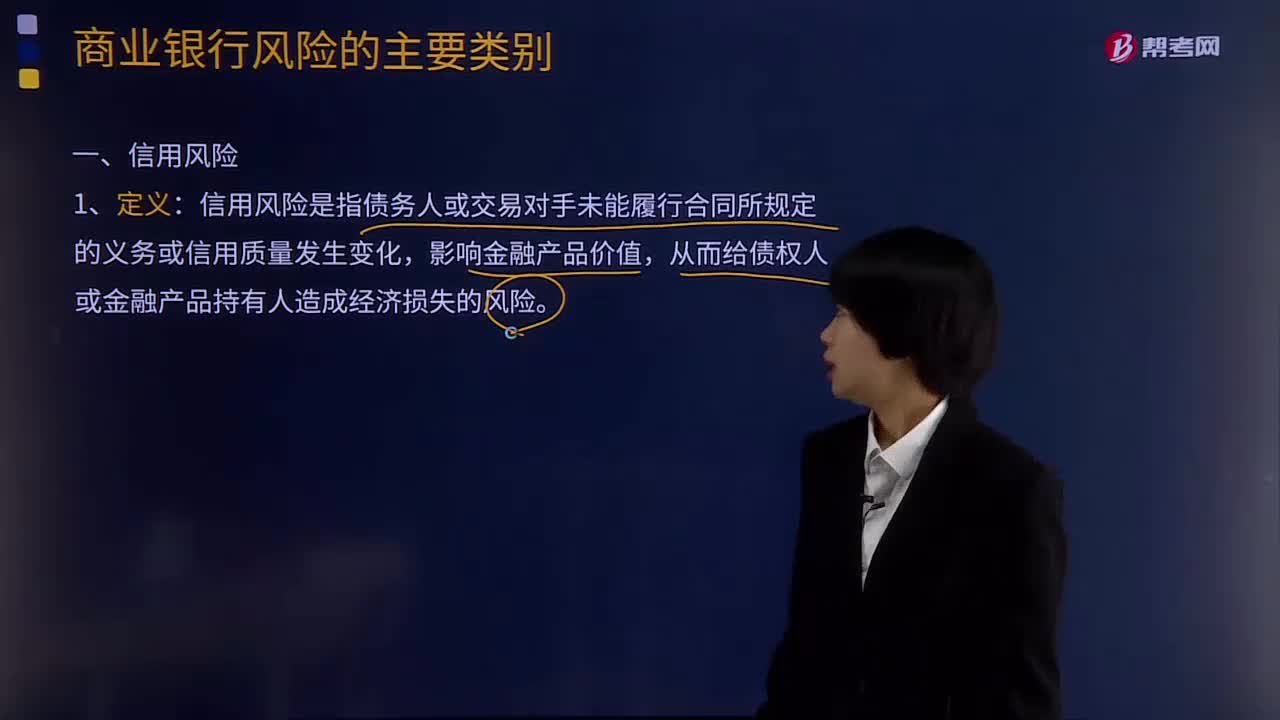

04:44信用风险的定义及特征是什么?:信用风险是指债务人或交易对手未能履行合同所规定的义务或信用质量发生变化,影响金融产品价值,从而给债权人或金融产品持有人造成经济损失的风险。对手违约造成的损失虽然会小于衍生产品的名义价值,有可能造成潜在风险损失。(3)信用风险是商业银行面临的最重要的风险种类。因此具有明显的非系统性风险特征。是指由于某种全局性的共同因素引起的投资收益的可能变动,这种因素以同样的方式对所有业务的收益产生影响。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日