下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

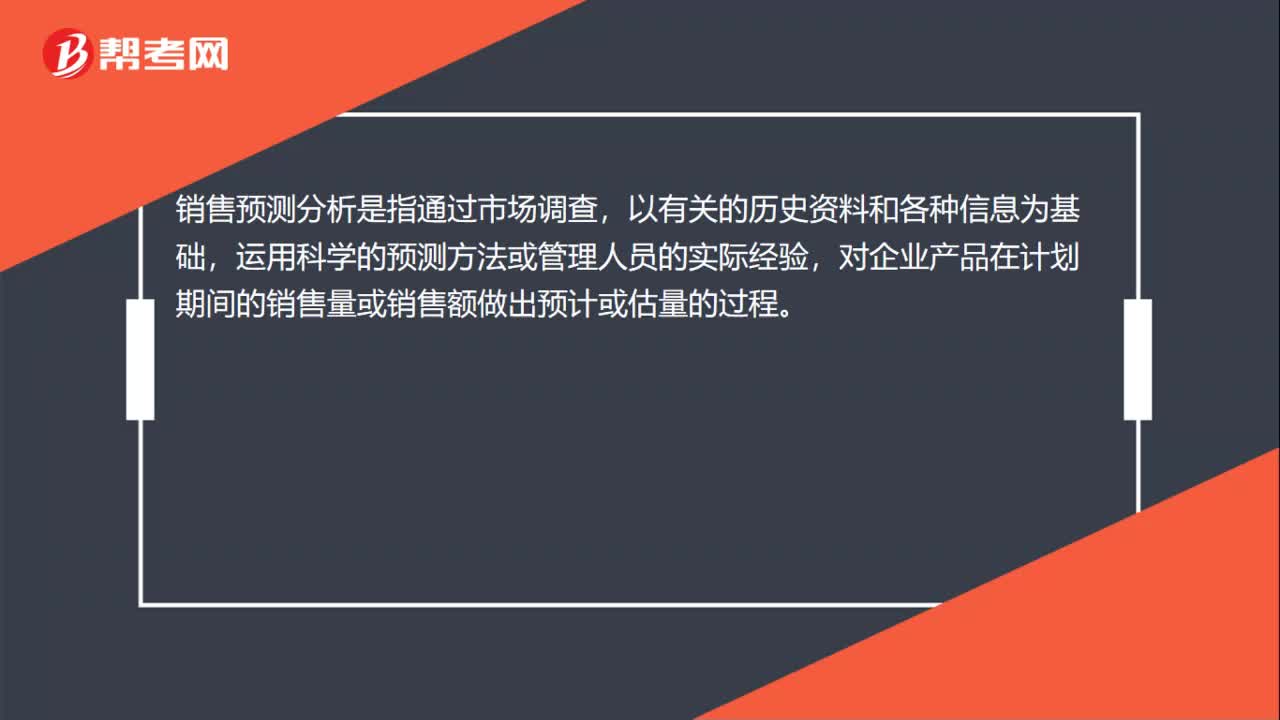

00:24销售预测分析方法是什么?:销售预测分析方法是什么?销售预测分析是指通过市场调查,以有关的历史资料和各种信息为基础,运用科学的预测方法或管理人员的实际经验,对企业产品在计划期间的销售量或销售额做出预计或估量的过程。

02:08

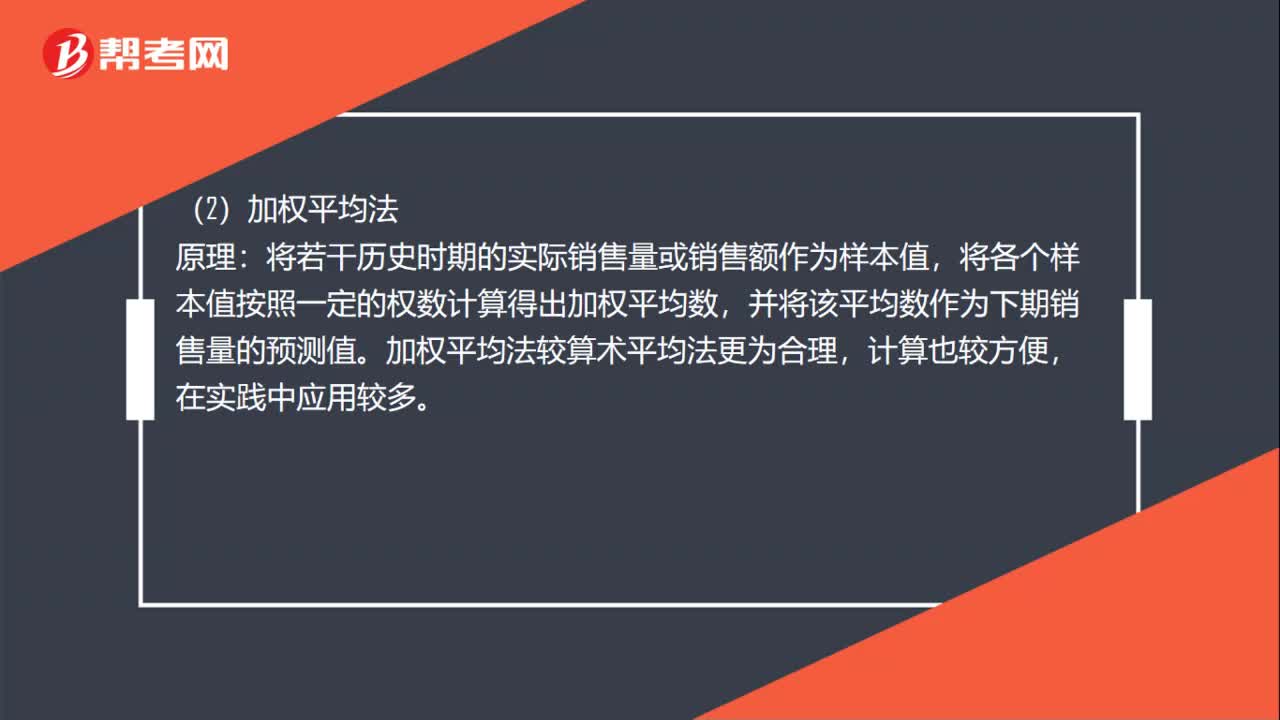

02:08销售预测定量分析法包括哪些?:(2)加权平均法。将若干历史时期的实际销售量或销售额作为样本值,将各个样本值按照一定的权数计算得出加权平均数。并将该平均数作为下期销售量的预测值,加权平均法较算术平均法更为合理,原理移动平均法是从n期的时间数列销售量中选取m期(m数值固定:并不断向后移动计算观测期+平均值,以最后一个m期的平均数作为未来第n+1期销售预测值的一种方法。指数平滑法实质上是一种加权平均法。

13:08

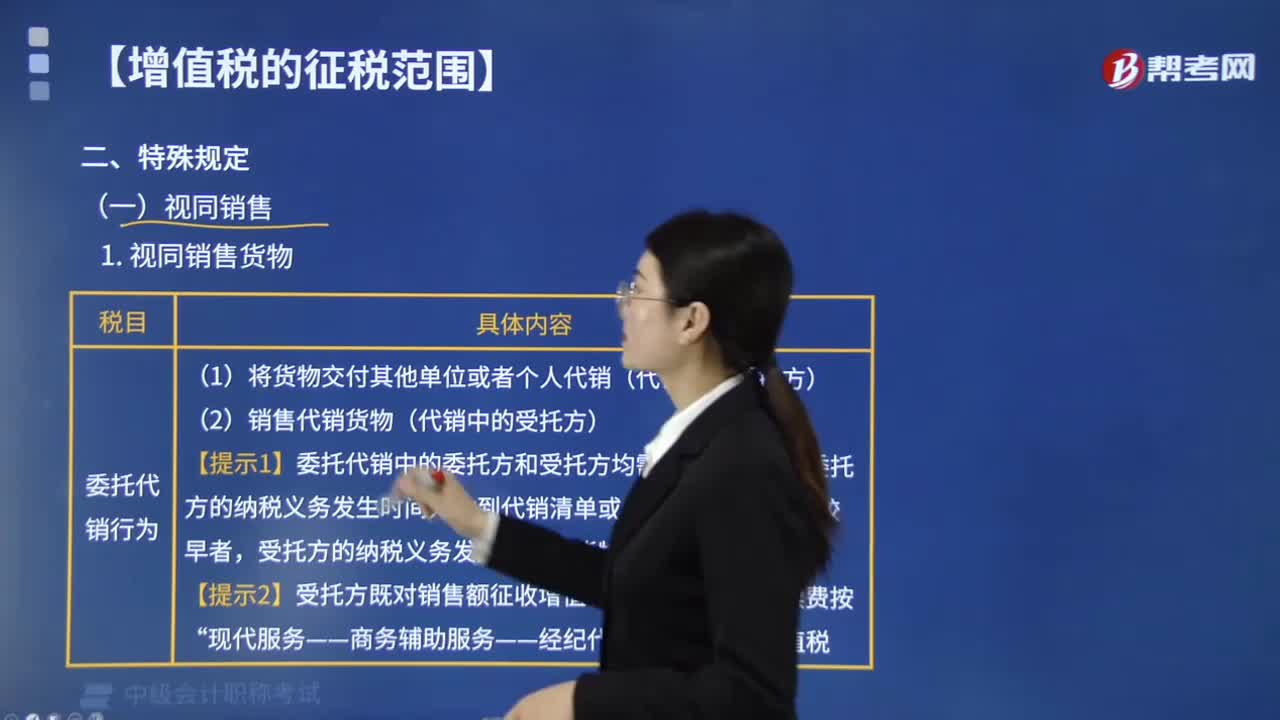

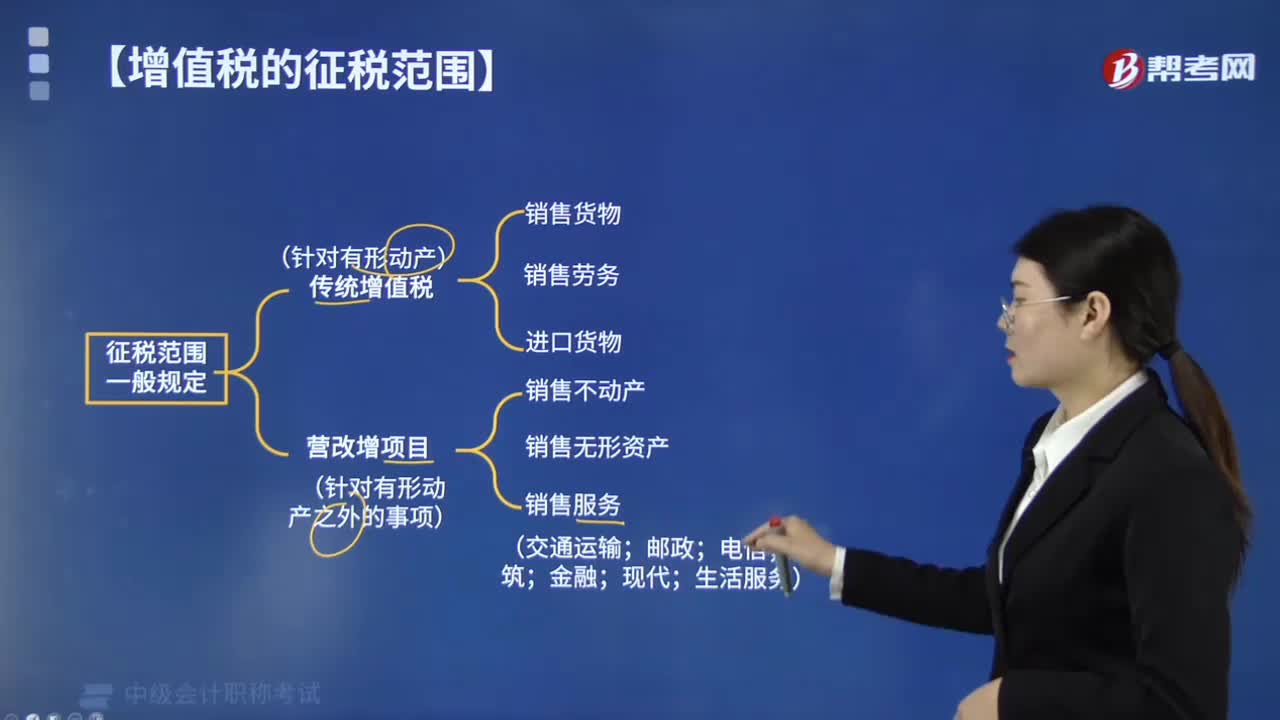

13:08增值税视同销售行为包括哪些?:增值税视同销售行为包括哪些?(1)将货物交付其他单位或者个人代销(代销中的委托方)。【提示1】委托代销中的委托方和受托方均需要视同销售。委托方的纳税义务发生时间为收到代销清单或代销款二者之中的较早者,【提示2】受托方既对销售额征收增值税”(1)将自产、委托加工的货物用于集体福利或者个人消费。(3)将自产、委托加工或者购进的货物分配给股东或者投资者。

01:15

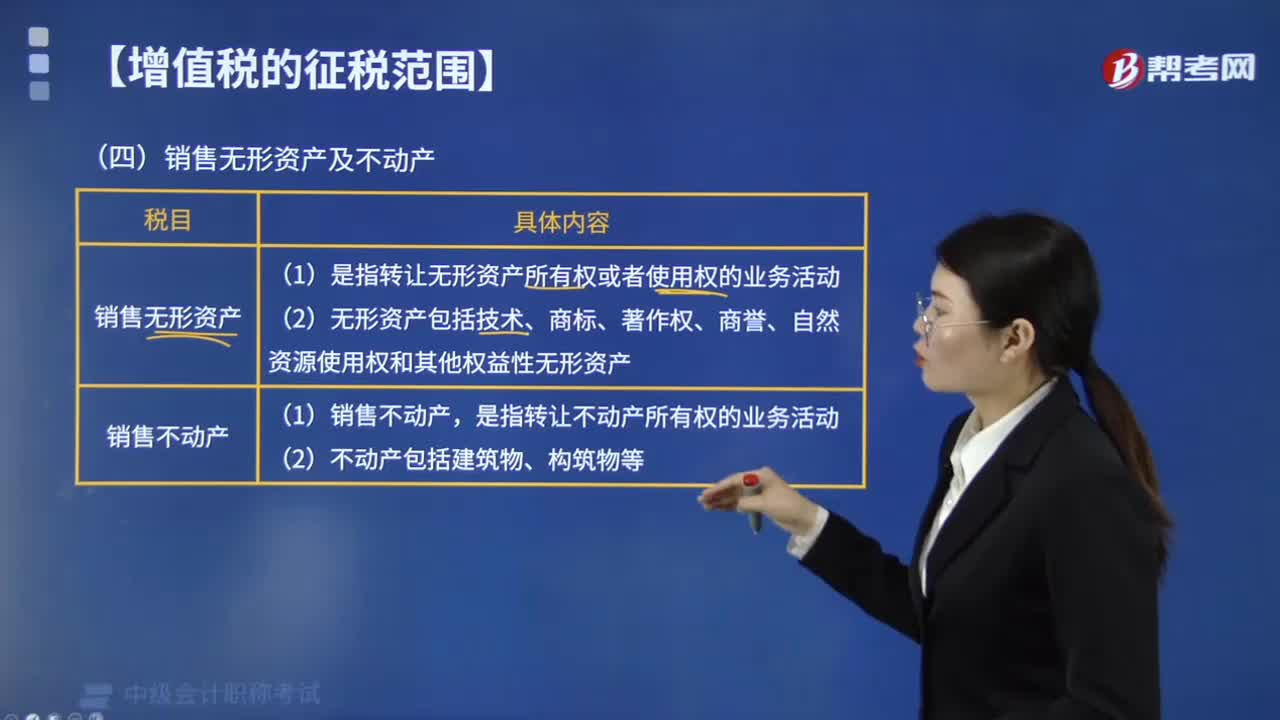

01:15销售无形资产和不动产包括哪些?:销售无形资产和不动产包括哪些?销售无形资产包括技术、商标、著作权、商誉、自然资源使用权和其他权益性无形资产。销售不动产包括建筑物、构筑物等。销售无形资产。是指转让无形资产所有权或者使用权的业务活动,例如经营权(包括特许经营权、连锁经营权、其他经营权)、经销权、分销权、代理权、会员权、席位权、网络游戏虚拟道具、域名、名称权、肖像权、冠名权、转会费等,销售不动产,是指转让不动产所有权的业务活动。

02:56

02:56增值税的征税范围中销售货物包括哪些?:增值税的征税范围中销售货物包括哪些?增值税的征税范围中销售货物包括电力、热力、气体。增值税的征税范围包括在中华人民共和国境内销售货物或劳务,销售服务、无形资产、不动产以及进口货物。指在中国境内有偿转让货物的所有权。是指从购买方取得货币、货物或者其他经济利益。是指进入中国境内的货物。进口货物应当在报关进口时征收进口环节增值税。【提示】出口货物一般实行零税率。

00:32

00:32资金习性预测法是什么?:资金习性预测法是什么?资金习性预测法是指根据资金习性预测未来资金需要量的一种方法。所谓资金习性,是指资金的变动同产销量变动之间的依存关系。按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。

00:23

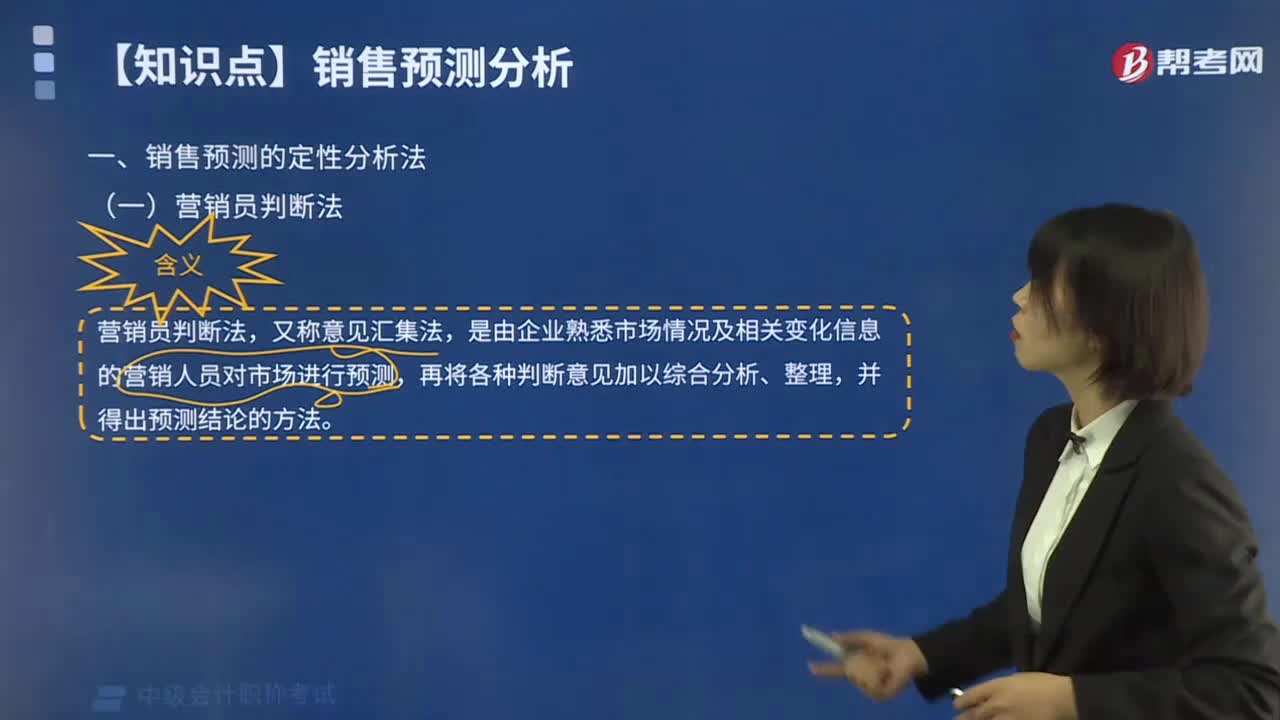

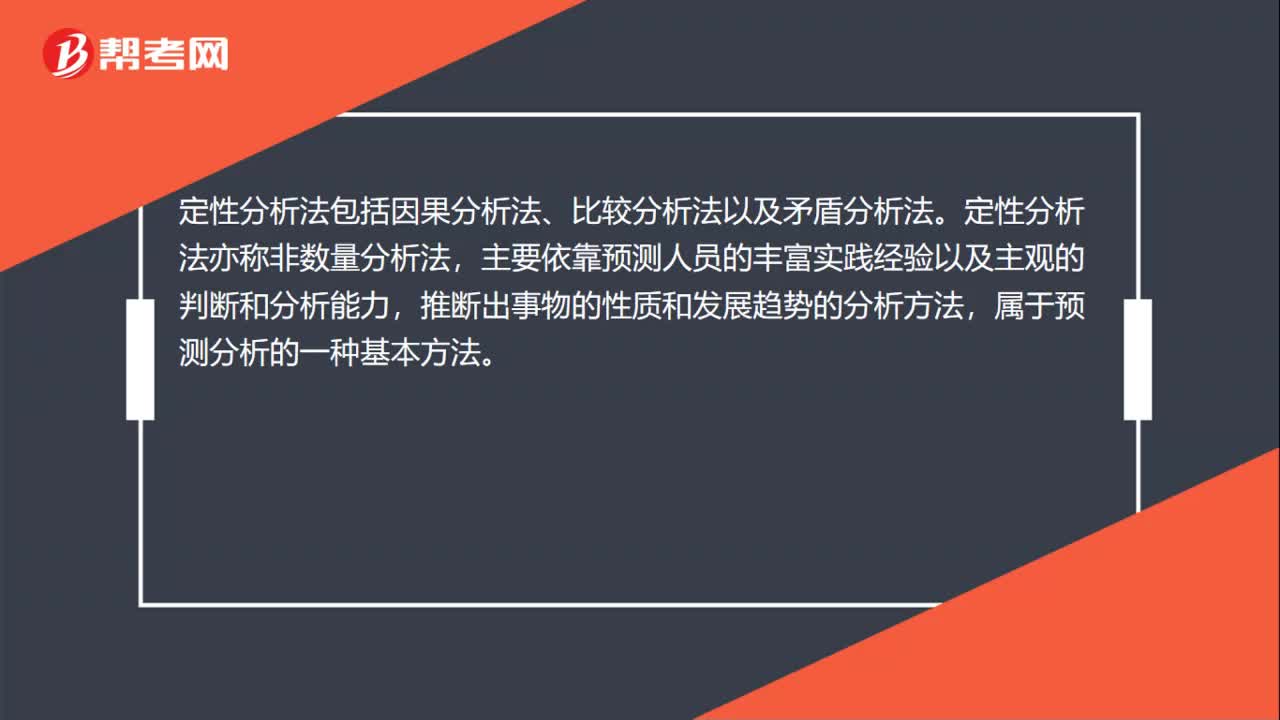

00:23定性分析法是什么?:定性分析法是什么?定性分析法亦称非数量分析法,主要依靠预测人员的丰富实践经验以及主观的判断和分析能力,推断出事物的性质和发展趋势的分析方法,属于预测分析的一种基本方法。

00:50

00:50现金流量表分析的目的包括哪些?:现金流量表分析的目的包括哪些?现金流量表分析的目的包括了解和评价企业获取现金和现金等价物的能力、预测企业未来现金流量、企业盈利能力。现金流量是指某一段时间内企业现金和现金等价物的流入和流出数量,可以分为三类,即经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

01:01

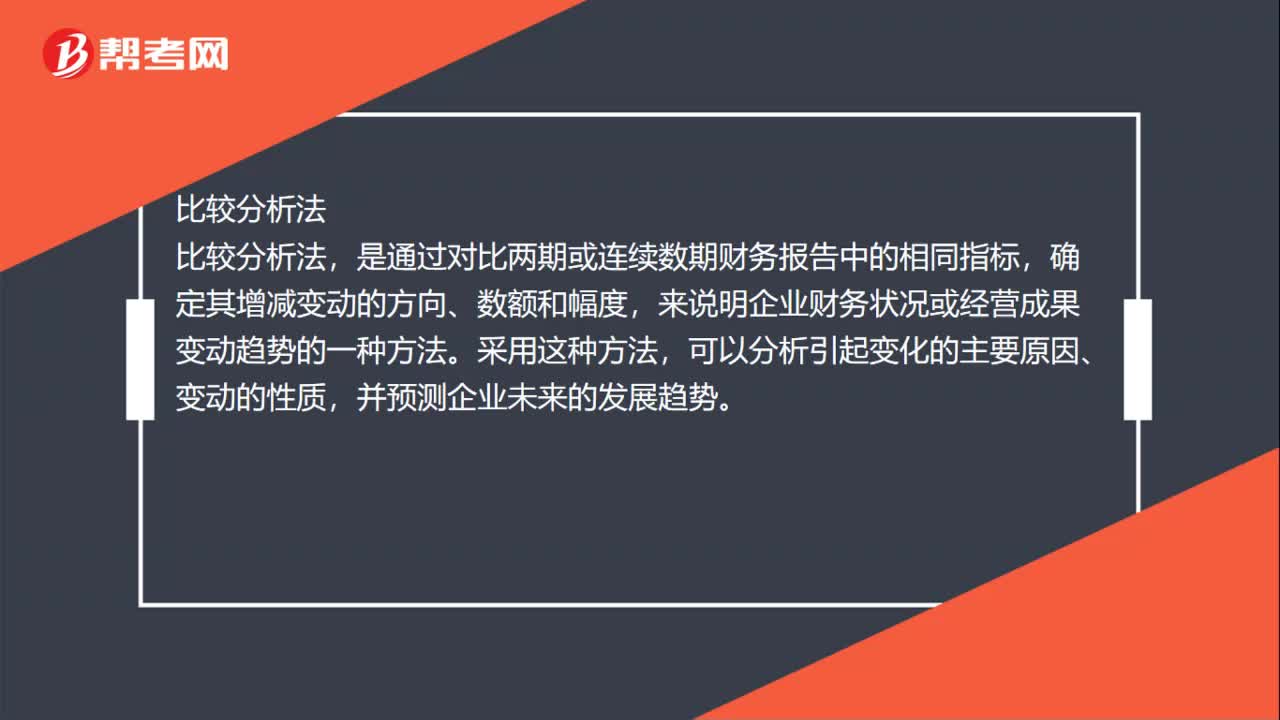

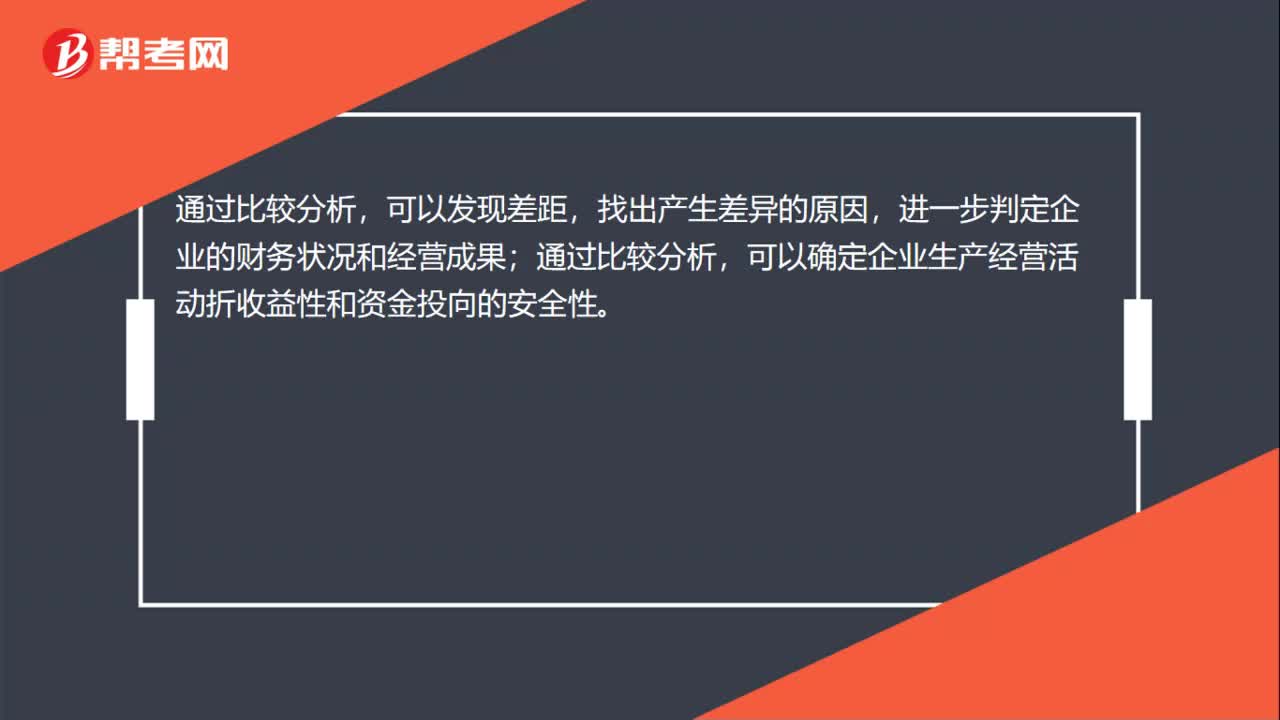

01:01比较分析法包括什么?:比较分析法包括什么?比较分析法有:绝对数比较分析法;绝对数增减变动比较分析法;百分比增减变动分析法。可以发现差距,找出产生差异的原因,进一步判定企业的财务状况和经营成果;通过比较分析,可以确定企业生产经营活动折收益性和资金投向的安全性。按比较对象的不同,比较分析法可以分为绝对数比较分析、绝对数增减变动比较分析、百分比增减变动分析及比率增减变动分析。

02:37

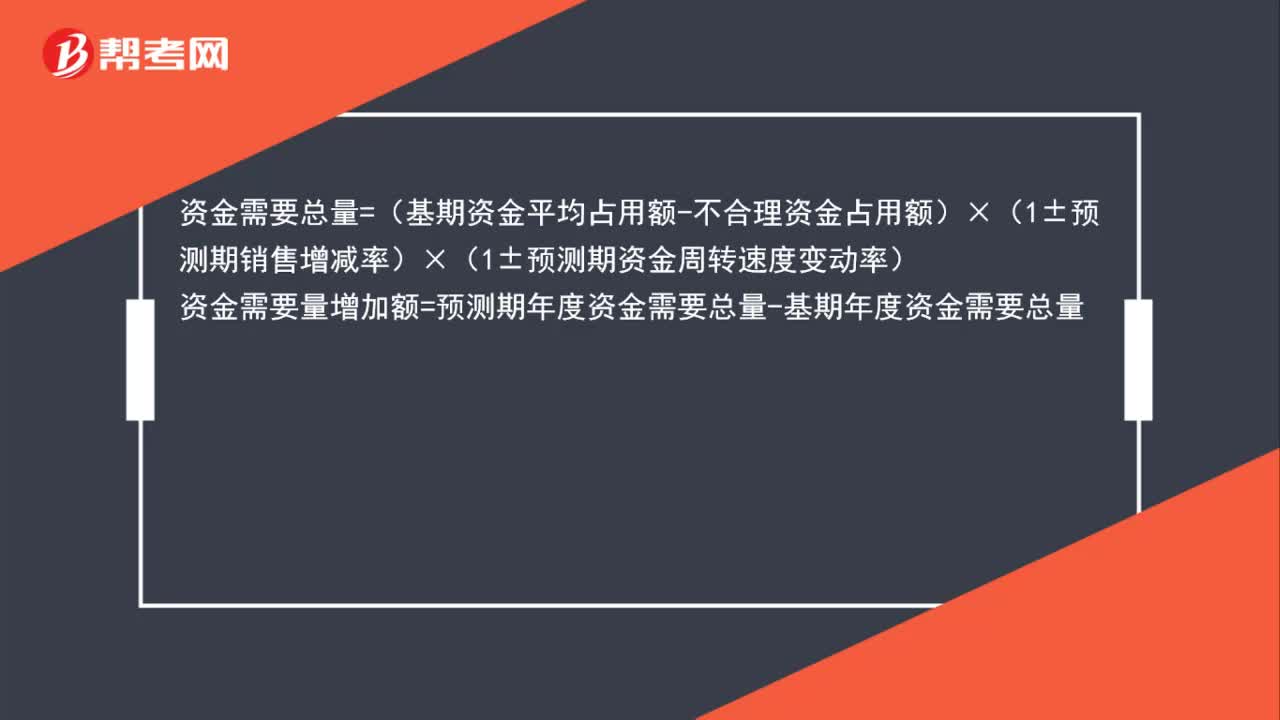

02:37怎么用因素分析法确定预测资金需要量?:资金需要总量=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率),资金需要量增加额=预测期年度资金需要总量-基期年度资金需要总量:资金需要量增加额=(基期资金平均占用额-不合理资金占用额)×(1±预测期销售增减率)×(1±预测期资金周转速度变动率)-(基期资金平均占用额-不合理资金占用额)

12:25

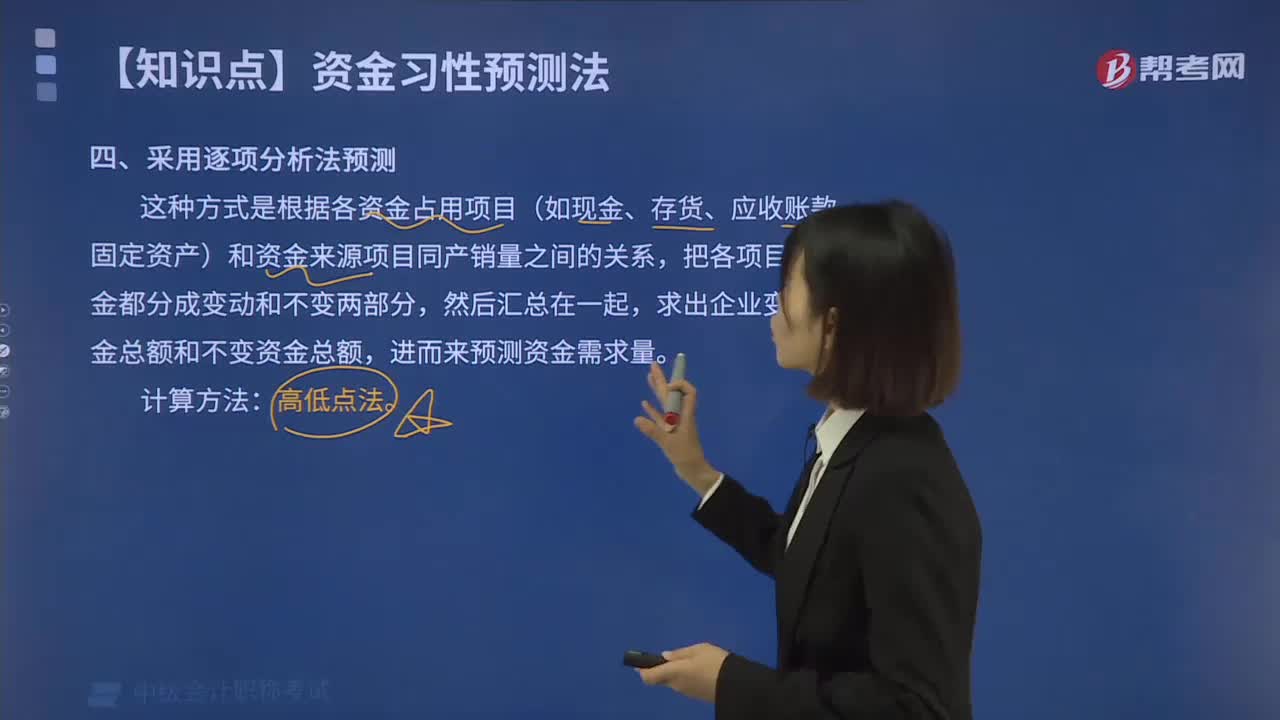

12:25如何采用逐项分析法预测资金需要量?:如何采用逐项分析法预测资金需要量?逐项分析法是根据各资金占用项目(如现金、存货、应收账款、固定资产)和资金来源项目同产销量之间的关系,高低点法是根据历史资料中最高业务量和最低业务量及其资金占用量,来推算不变资金和单位变动资金的方法。【2017中级会计师考试真题】某公司2013年至2016年度销售收入和资金占用的历史数据(单位:运用高低点法分离资金占用中的不变资金与变动资金时。

10:57

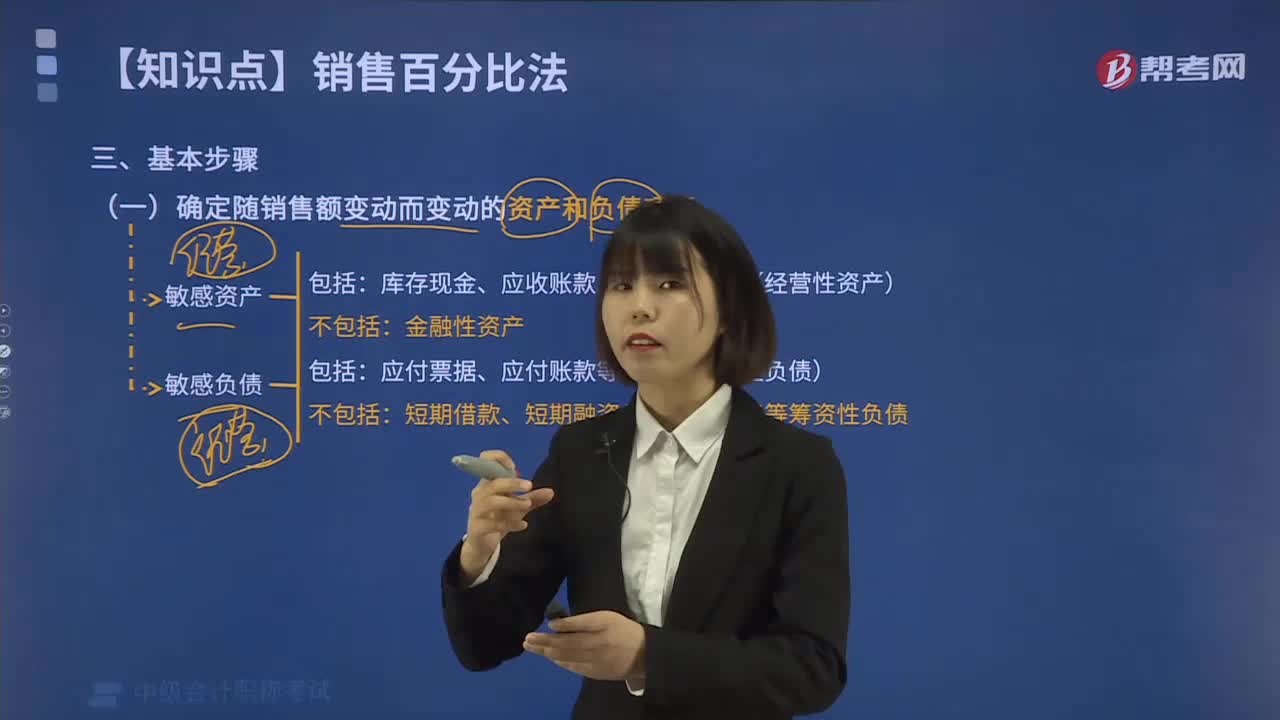

10:57销售百分比法的基本步骤有哪些?:(1)确定随销售额变动而变动的资产和负债项目,相应的经营性短期债务也会增加,经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。经营性资产项目包括库存现金、应收账款、存货等项目;而经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。库存现金、应收账款、存货等项目(经营性资产),(2)确定有关项目与销售额的稳定比例关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日