下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:12

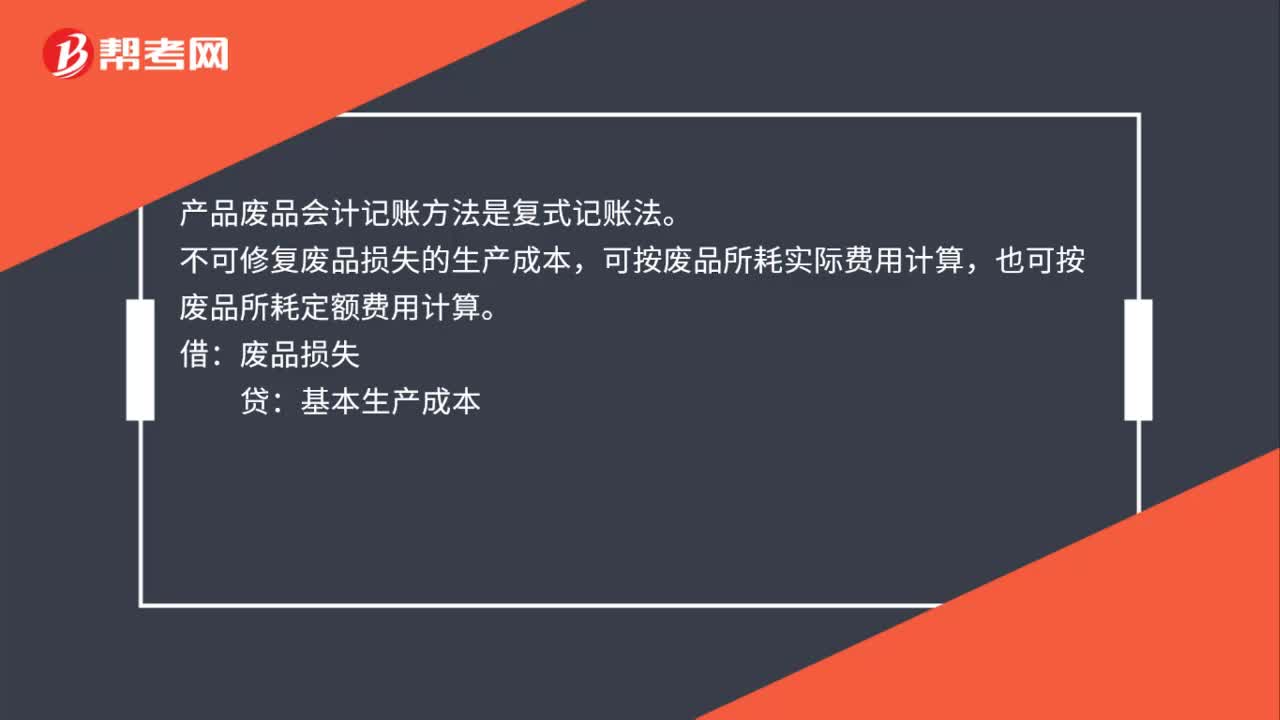

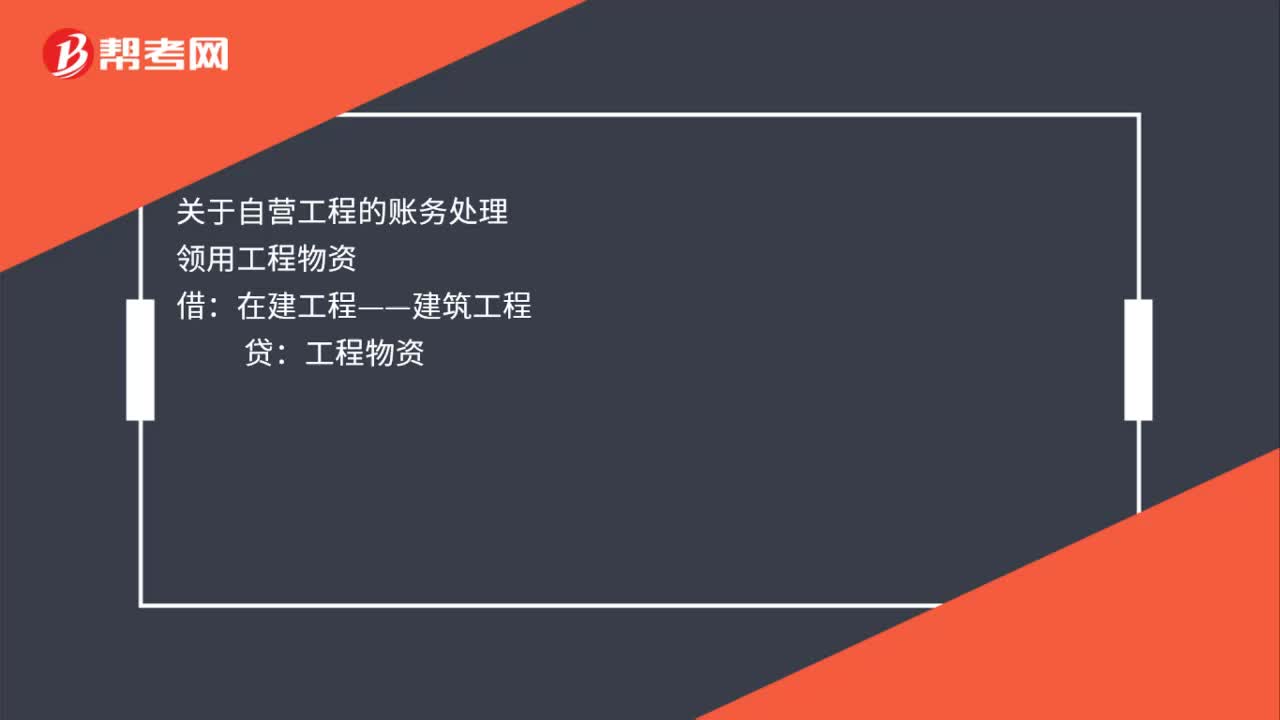

01:12工程类会计账务处理是什么?:工程类会计账务处理是什么?购入或领用工程物资:工程物资——专用设备:银行存款:领用及退还:工程结束后:退还剩余工程物资:工程物资——专用材料贷在建工程关于自营工程的账务处理领用工程物资工程物资领用本企业原材料原材料应交税金——应交增值税(进项税额转出)领用本企业商品产品在建工程——建筑工程贷库存商品应交税金——应交增值税(销项税额)

01:53

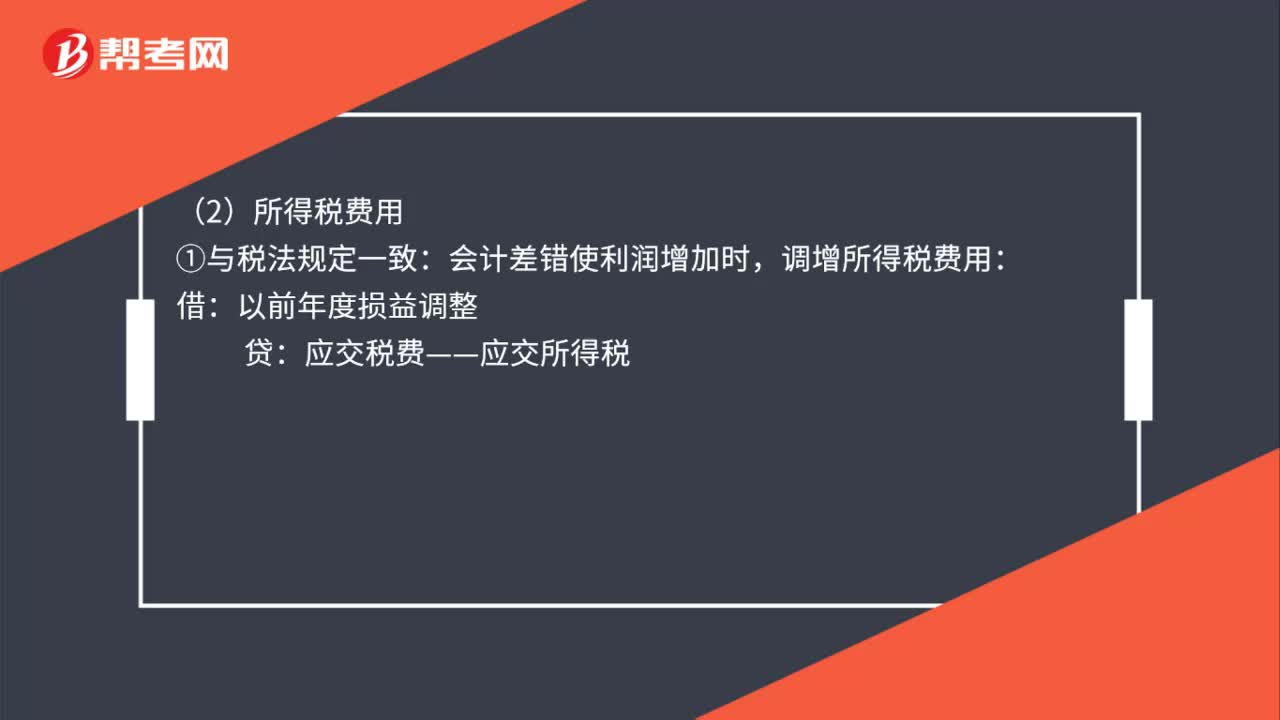

01:53更改错账的会计分录是什么?:更改错账的会计分录是什么?(1)涉及损益的,科目核算:费用增加、收入减少导致利润减少,借记“费用减少、收入增加导致利润增加,利润分配——未分配利润”盈余公积”(2)所得税费用。会计差错使利润增加时,应交税费——应交所得税:会计差错使利润增加时:调增所得税费用:以前年度损益调整:递延所得税负债(或递延所得税资产);会计差错使利润减少时:调减所得税费用“递延所得税资产。以前年度损益调整

00:34

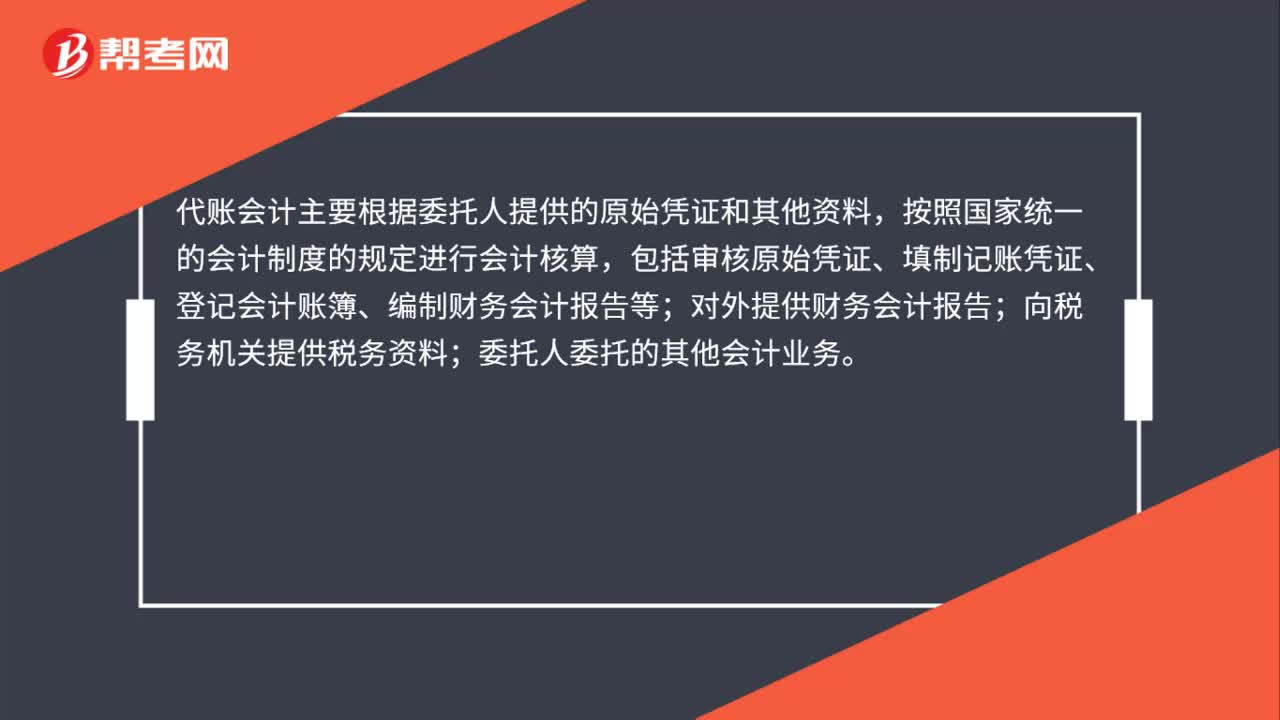

00:34代账会计主要做什么?:代账会计主要做什么?代账会计主要根据委托人提供的原始凭证和其他资料,按照国家统一的会计制度的规定进行会计核算,包括审核原始凭证、填制记账凭证、登记会计账簿、编制财务会计报告等;对外提供财务会计报告;向税务机关提供税务资料;委托人委托的其他会计业务。

00:22

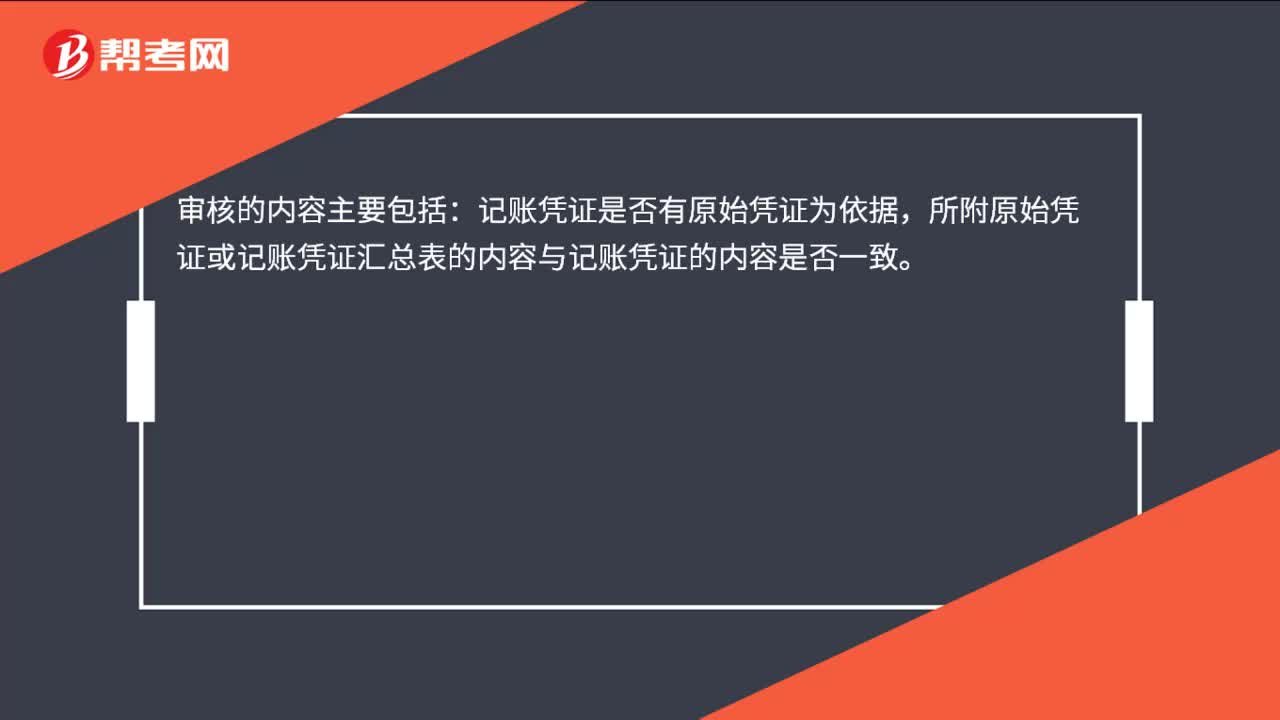

00:22记账凭证的审核内容是什么?:记账凭证的审核内容是什么?审核的内容主要包括:记账凭证是否有原始凭证为依据,所附原始凭证或记账凭证汇总表的内容与记账凭证的内容是否一致。

00:35

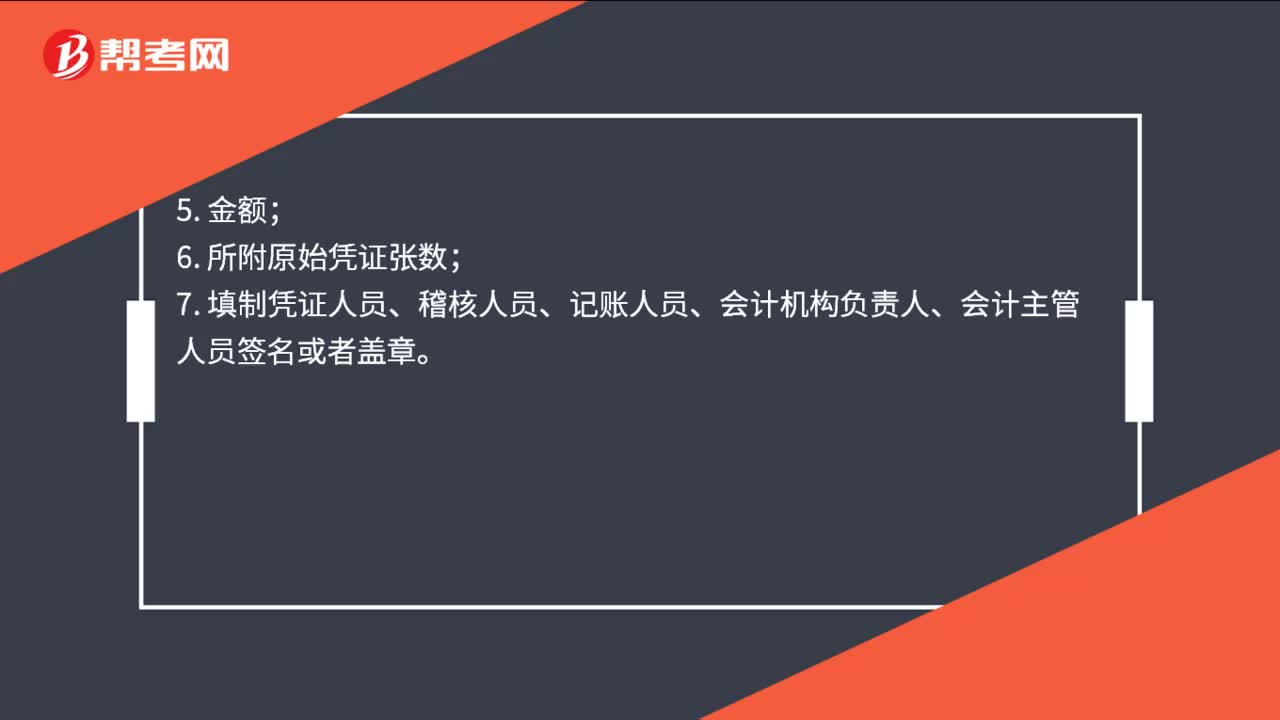

00:35记账凭证的基本内容是什么?:记账凭证的基本内容是什么?1. 填制凭证的日期;3. 经济业务摘要;4. 会计科目;5. 金额;6. 所附原始凭证张数;7. 填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。

01:06

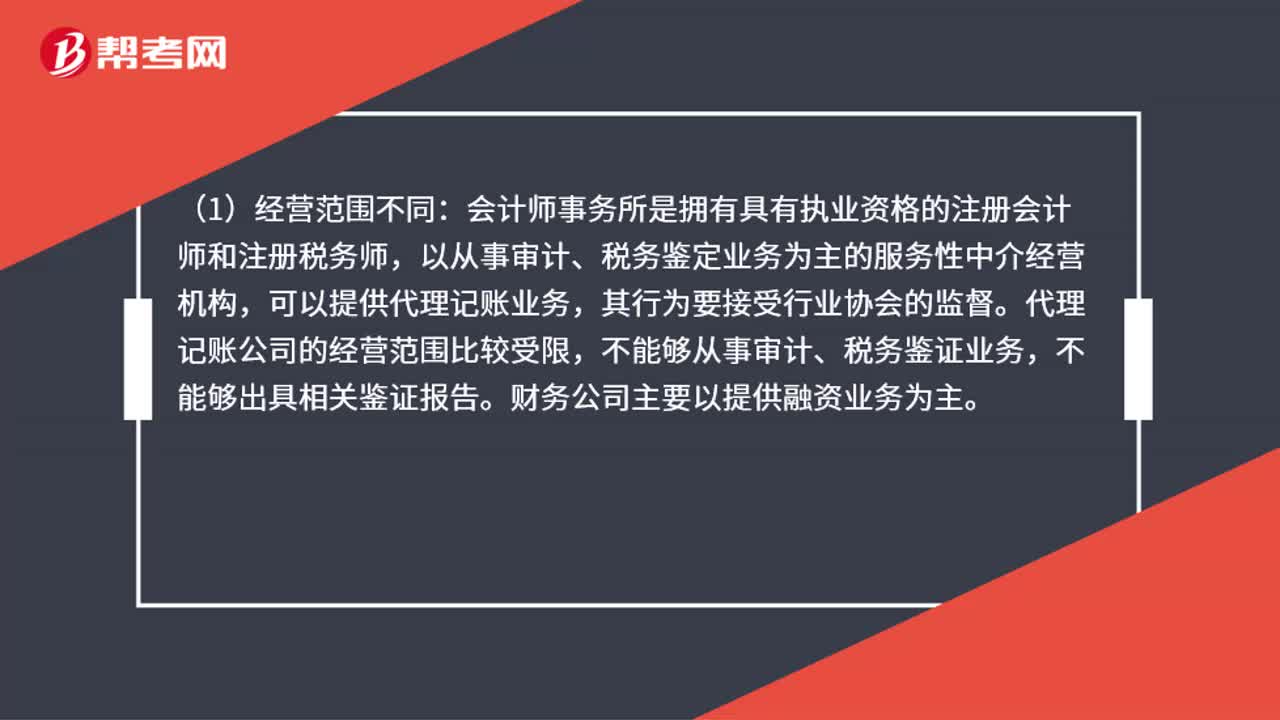

01:06记账公司和会计事务所的区别是什么?:记账公司和会计事务所的区别是什么?会计师事务所是拥有具有执业资格的注册会计师和注册税务师,以从事审计、税务鉴定业务为主的服务性中介机的经营构,可以提供代理记账业务,代理记账公司的经营范围比较受限,不能购从事审计、税务鉴证业务,不能够出具相关鉴证报告。财务公司主要以提供融资业务为主。会计师事务所可以是有限公司,也可以是合伙企业,会计师事务所每年接受中国注册会计师协会的监督;

00:34

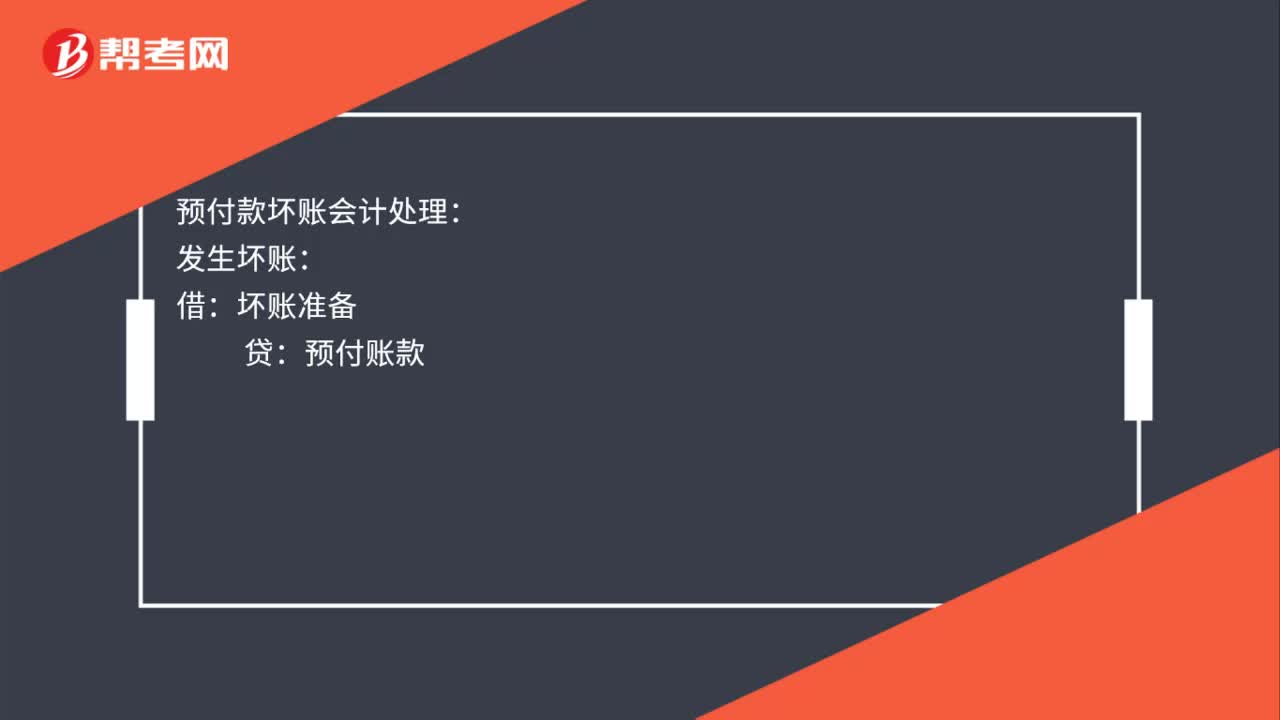

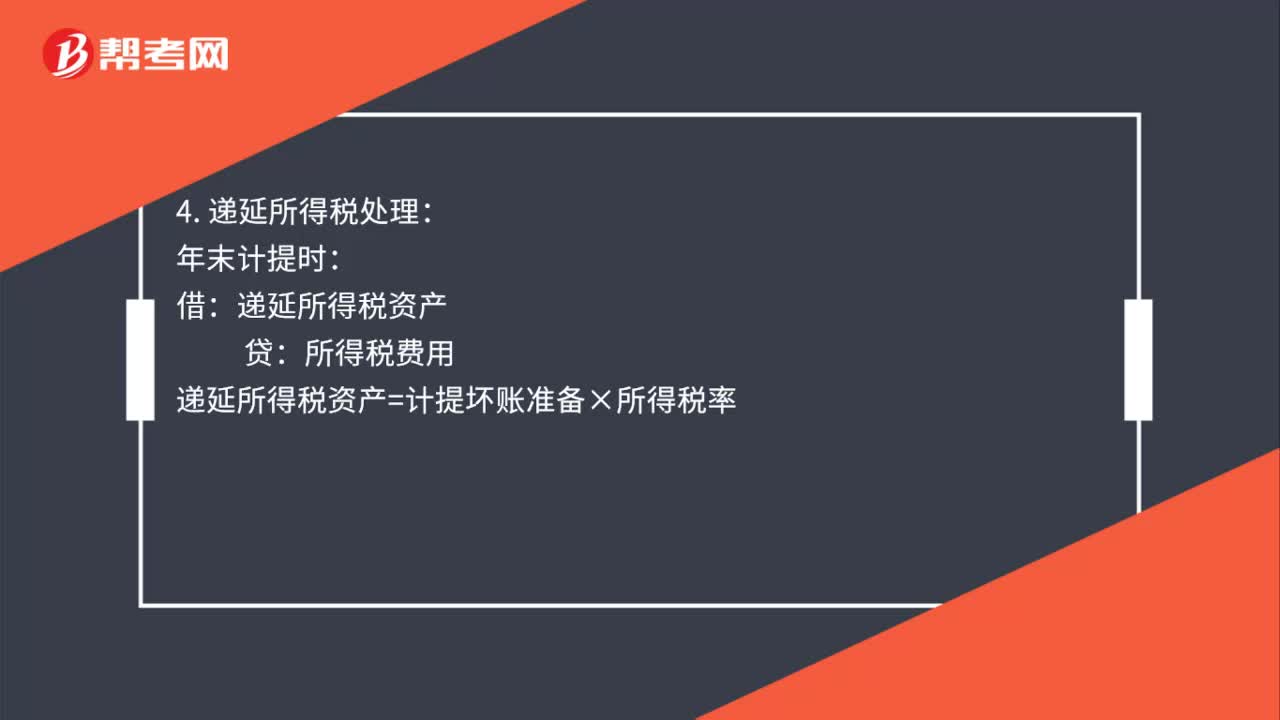

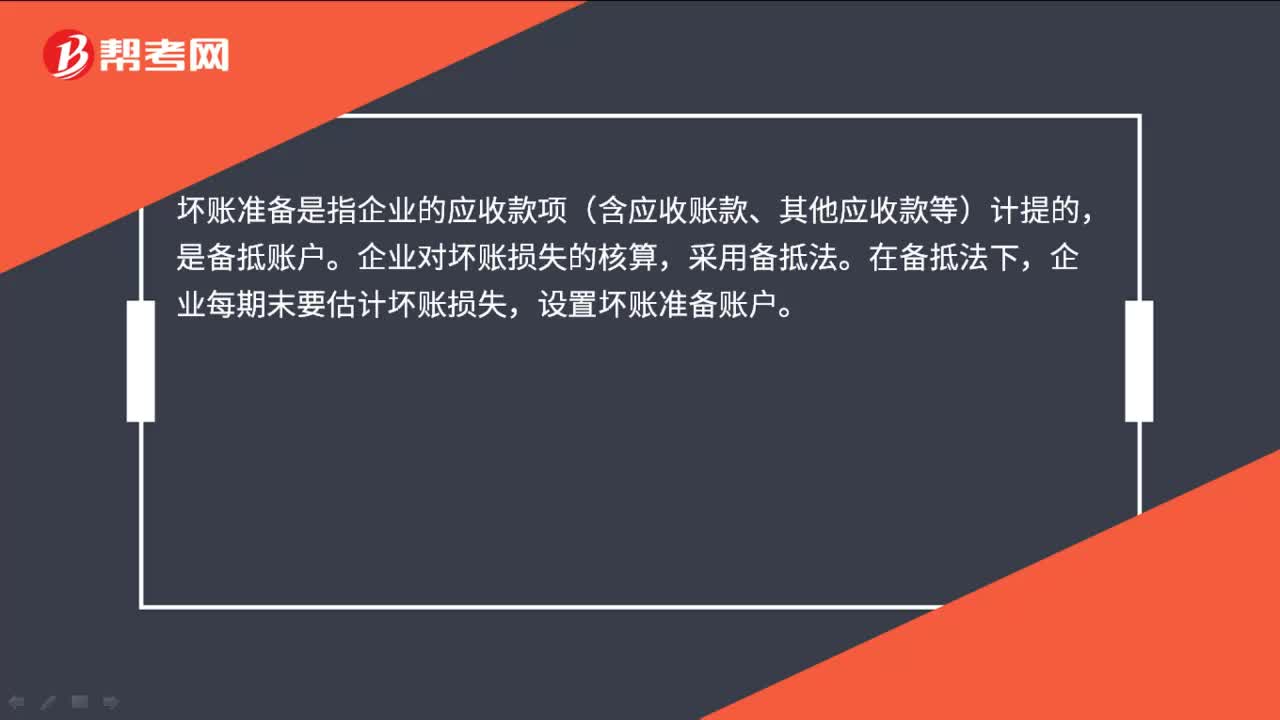

00:34会计中什么是坏账准备?:会计中什么是坏账准备?坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置坏账准备账户。

01:49

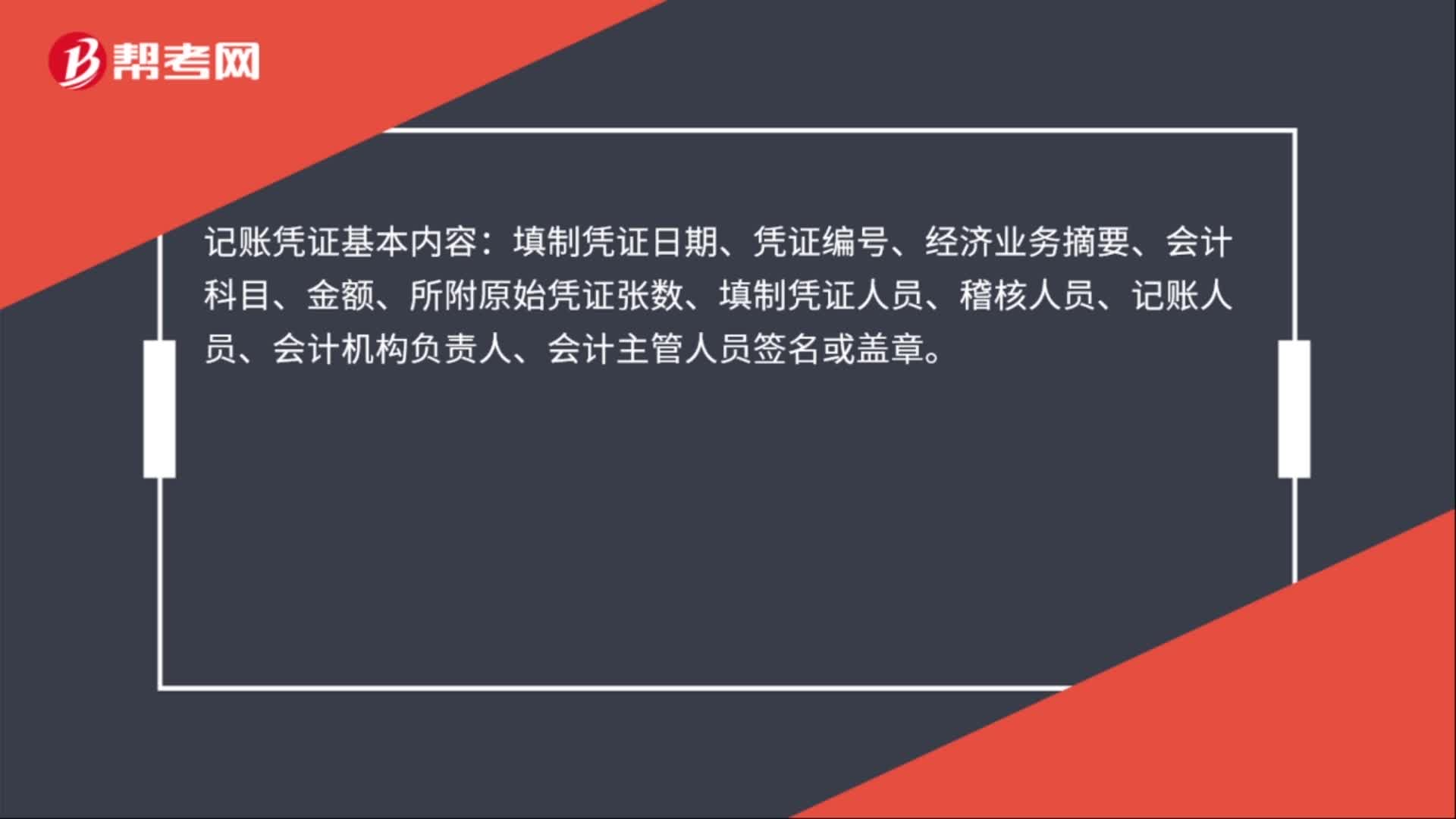

01:49财务记账表格是什么?:财务记账表格是什么?财务记账表格是在经济业务发生或完成时取得或填制的,原始凭证名称、填制凭证的日期、填制凭证的单位名称或填制人姓名、经办人员签名或盖章、接受凭证单位名称、经济业务内容、数量、单价、金额。记账凭证基本内容:填制凭证日期、凭证编号、经济业务摘要、会计科目、金额、所附原始凭证张数、填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或盖章。

03:10

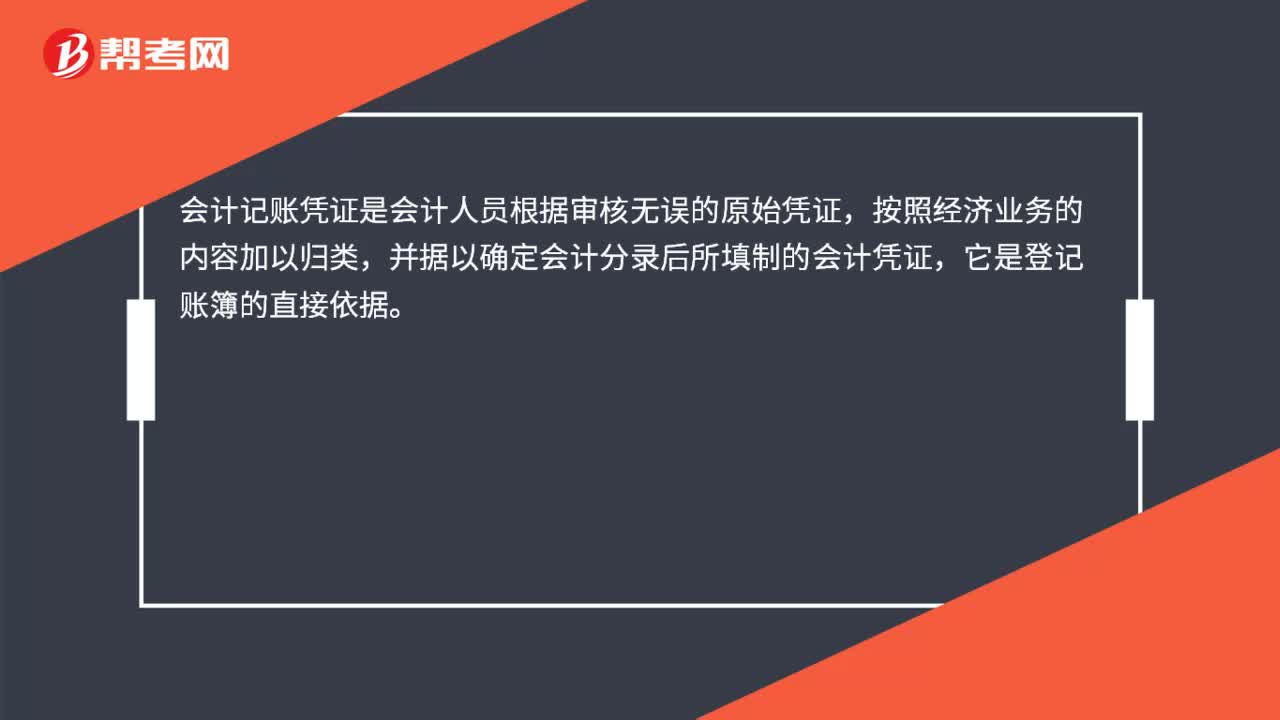

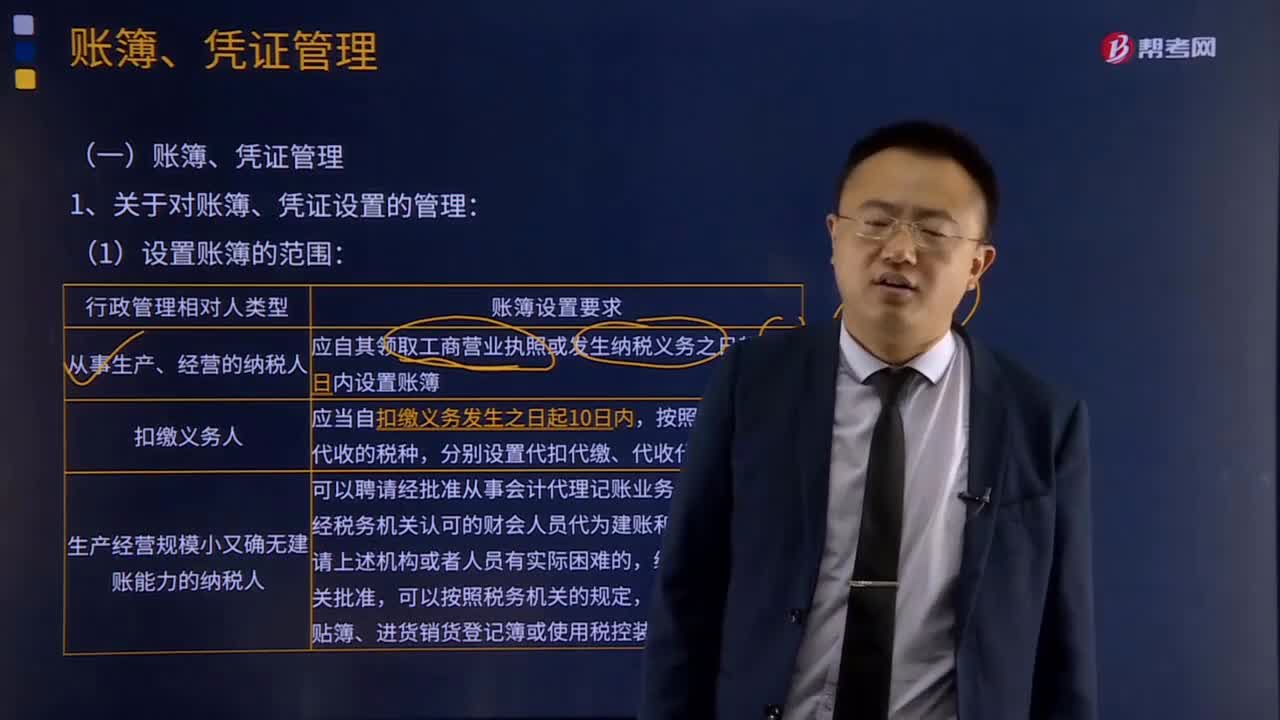

03:10账簿、凭证管理是什么?:账簿、凭证管理是什么?记账凭证是财会部门根据原始凭证填制,确定会计分录,作为记账依据的会计凭证。是由会计部门根据审核无误的原始凭证或原始凭证汇总表编制,按照登记账簿的要求、确定账户名称、记账方向和金额的一种记录,是登记明细分类账和总分类账的依据。1、关于对账簿、凭证设置的管理:(1)设置账簿的范围:账簿、会计凭证和报表,2、关于账簿、凭证的保管:

03:42

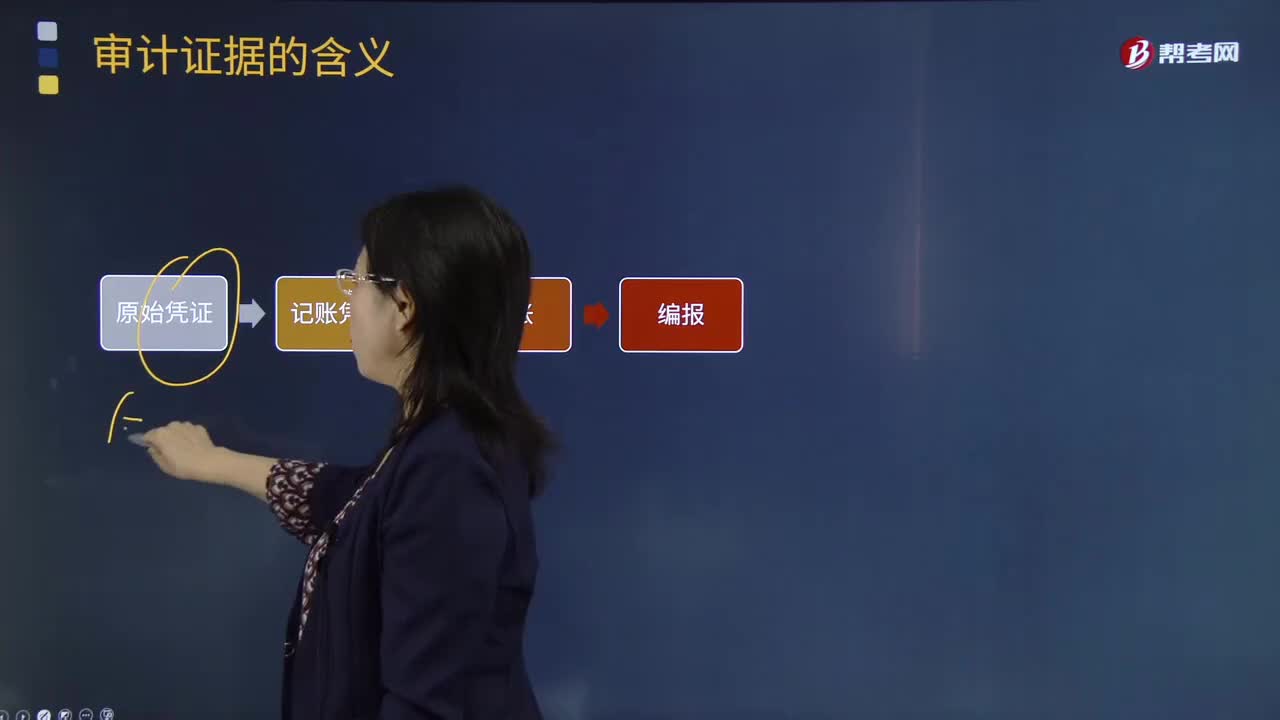

03:42审计证据会计记录含有的信息有哪些?:审计证据会计记录含有的信息有哪些?包括构成财务报表基础的会计记录所含有的信息和其他信息。会计记录中含有的信息有:会计记录主要包括原始凭证、记账凭证、总分类账和明细分类账、未在记账凭证中反映的对财务报表的其他调整,以及支持成本分配、计算、调节和披露的手工计算表和电子数据表。记账凭证:2.附有验货单的订购单、购货发票的对账单;3.考勤卡和其他工时记录、工薪单、个别支付记录和人事档案;

01:14

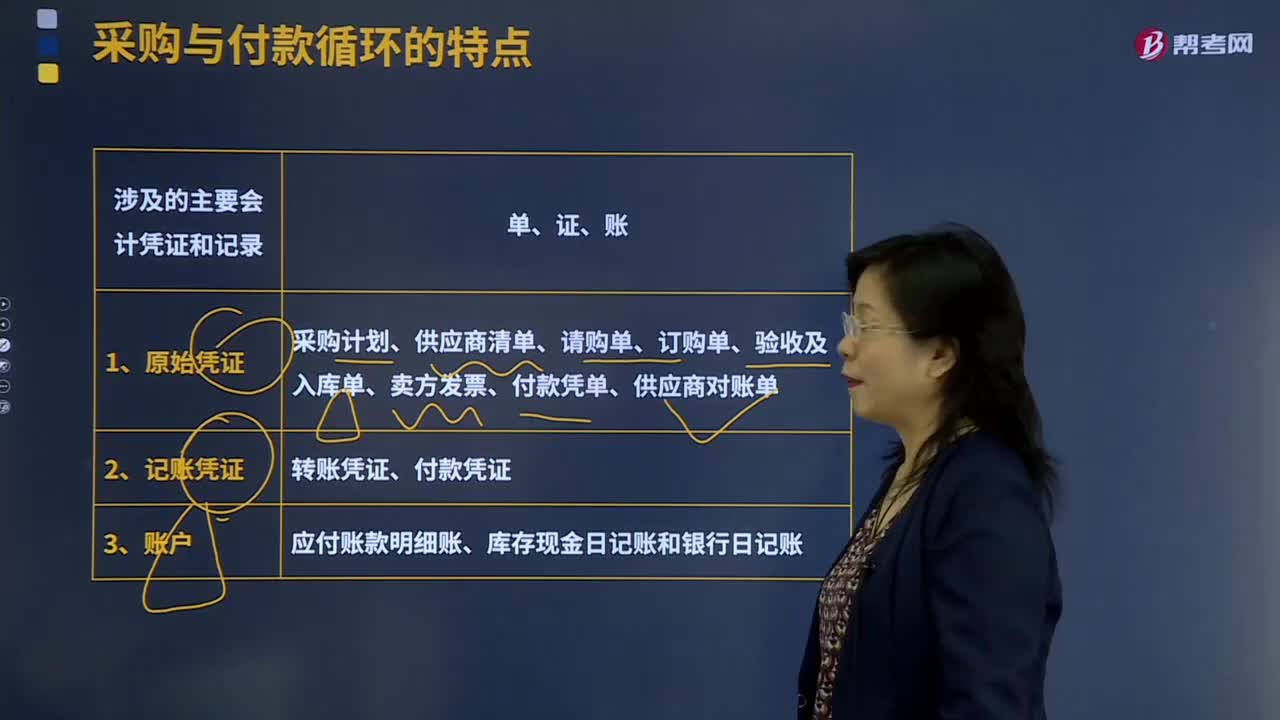

01:14采购与付款循环的特点中涉及的主要会计凭证和记录有哪些?:采购与付款循环的特点中涉及的主要会计凭证和记录有哪些?采购与付款交易通常要经过请购——订货——验收——付款这样的程序,处理采购与付款业务通常需要使用很多凭证和会计记录。采购计划是根据生产部门或其他使用部门的计划制定的包括采购物料、采购数量、需求日期等内容的计划表格,是由资产的使用部门或仓库管理部门填写的凭证,订购单是由采购部门填写的凭证。付款凭单是采购方企业的应付凭单部门编制的

01:25

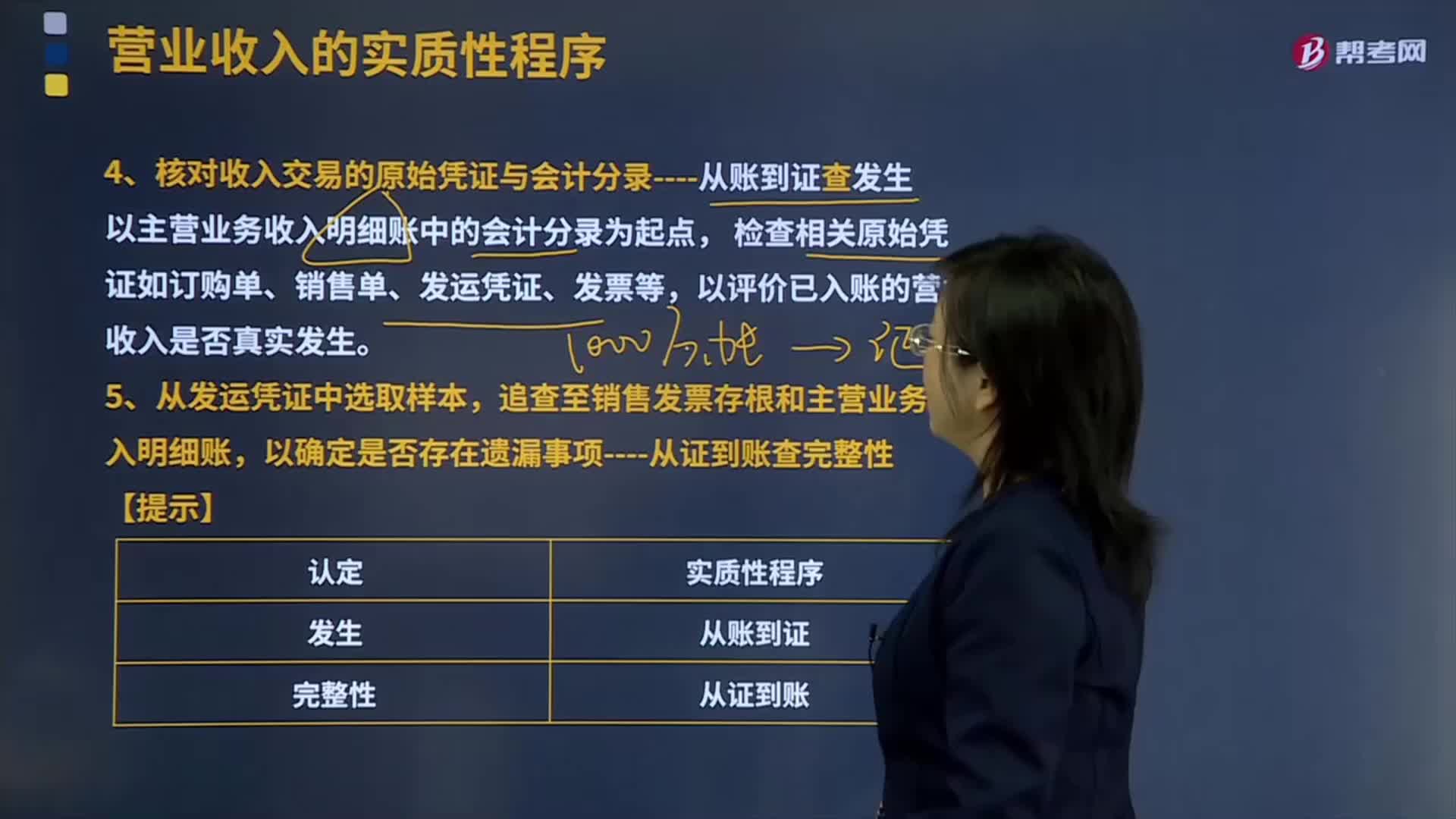

01:25怎样核对收入交易的原始凭证与会计分录及从证到账查完整性?:怎样核对收入交易的原始凭证与会计分录及从证到账查完整性?原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。核对收入交易的原始凭证与会计分录----从账到证查发生,检查相关原始凭证如订购单、销售单、发运凭证、发票等。以评价已入账的营业收入是否真实发生,通常还要与经过批准的商品价目表进行比较核对。发票中列出的商品的规格、数量和客户代码等,则应与发运凭证进行比较核对。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日