下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:20

00:20转换比率的含义是什么?:转换比率的含义是什么?转换比率是指一定面额可转换债券可转换成普通股票的股数。用公式表示为:转换比率=可转换债券面值÷转换价格。

00:33

00:33周转信贷协定的含义是什么?:周转信贷协定的含义是什么?周转信贷协定就是银行承诺借款一定额度给企业,如果企业没有贷够足够的额度,则对剩余部分付一定的承诺费。如果企业信誉恶化,即使签订了信贷协定,企业也可能得不到借款。所以不是任何时候都必须满足企业的借款要求。

01:05

01:05永续债的含义是什么?:永续债的含义是什么?永续债,是指没有明确到期日或期限非常长的债券,即理论上永久存续。永续债还具有发行人赎回权、高票息率、票面利率跳升或重设机制等特征。在国际资本市场上,永续债是比较成熟的金融产品。全球共有2146只存量永续债,为提高银行永续债(含无固定期限资本债券)的流动性,支持银行发行永续债补充资本,中国人民银行决定创设央行票据互换工具。它并不规定到期期限,持有人也不能要求清偿本金。

00:48

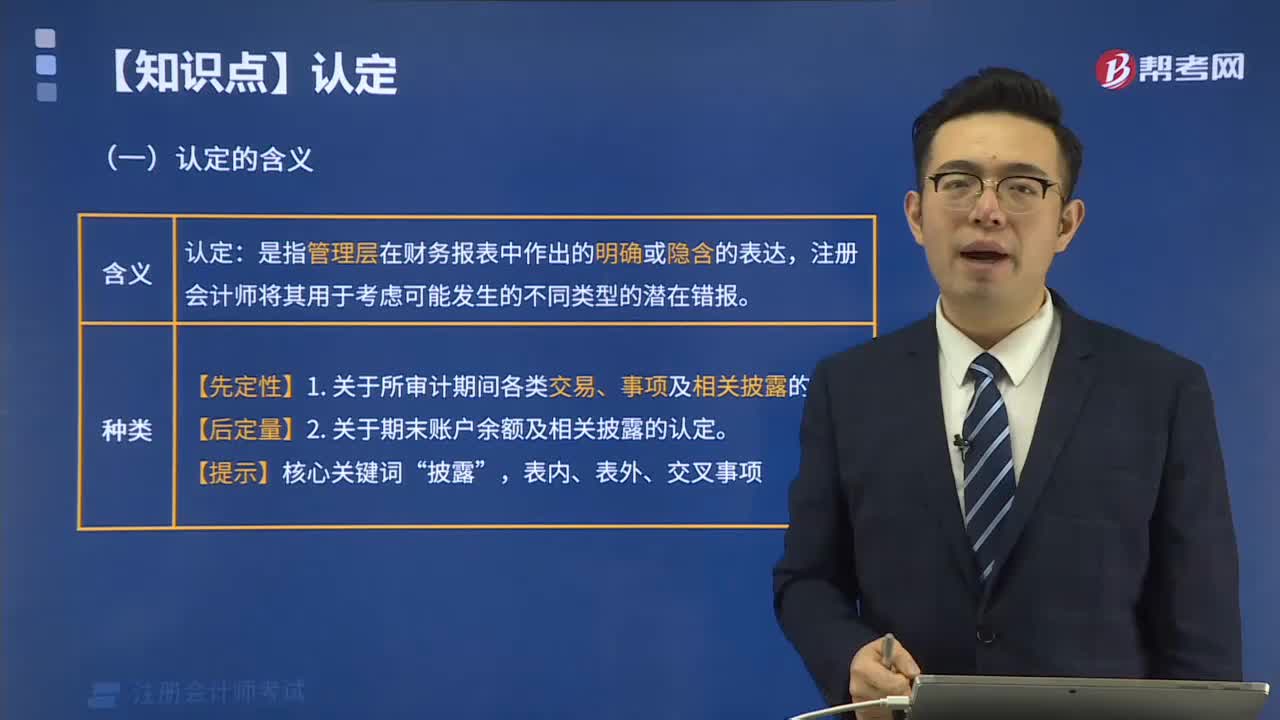

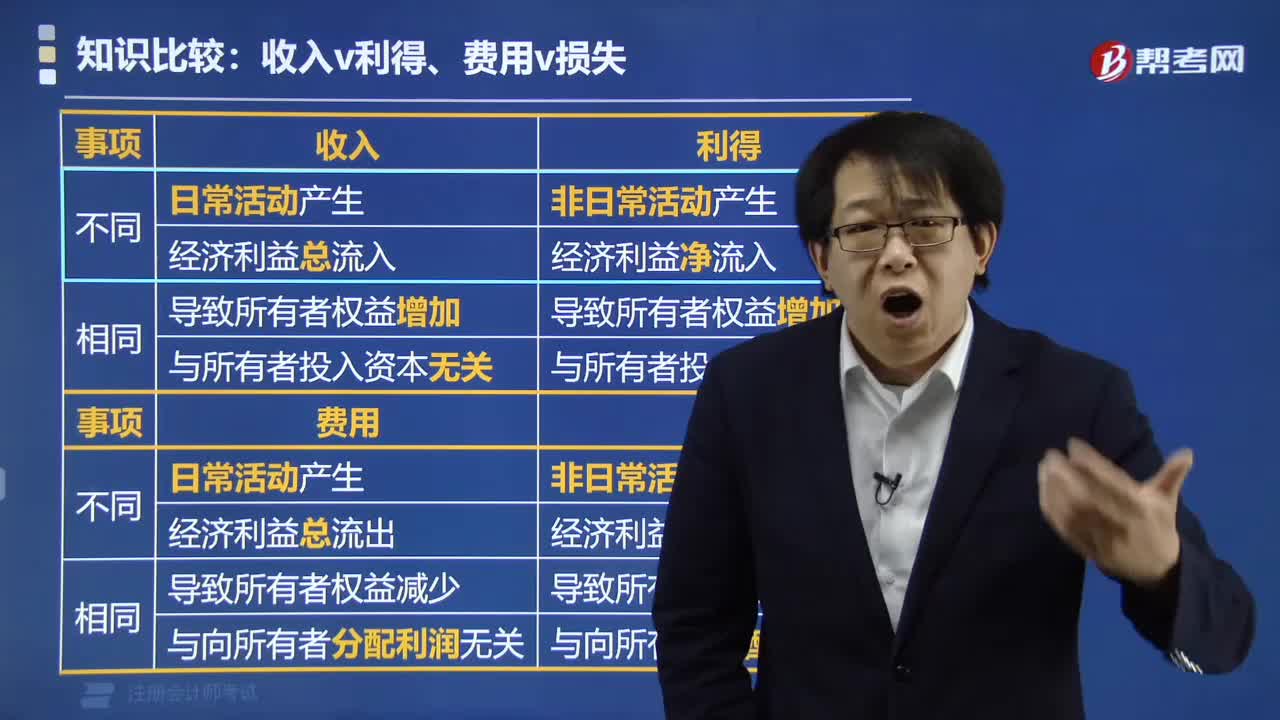

00:48会计信息是什么?:会计信息:(1)是指通过会计核算实际记录或科学预测,反映会计主体过去、现在、将来有关资金运动状况的各种可为人们接受和理解的消息、数据、资料等的总称。(2)是反映企业财务状况、经营成果以及资金变动的财务信息。(3)是记录会计核算过程和结果的重要载体。(4)是反映企业财务状况,评价经营业绩进行再生产或投资决策的重要依据。

04:19

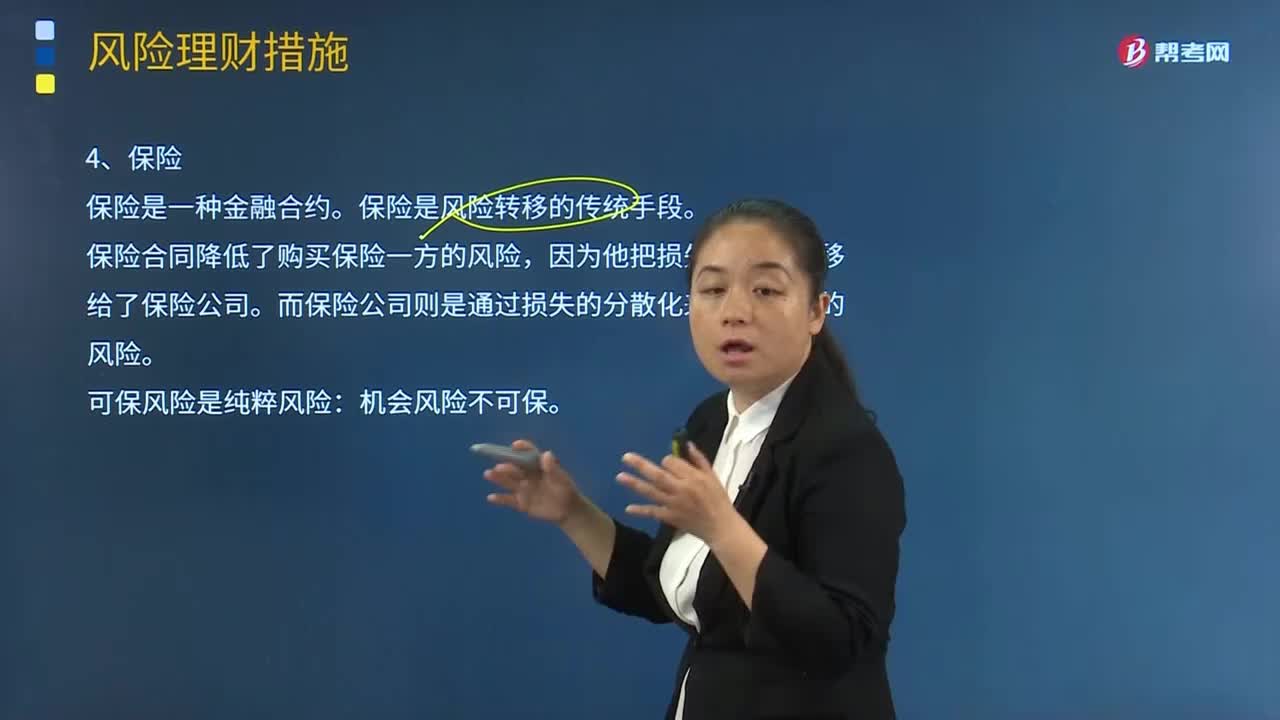

04:19保险的含义是什么?:保险的含义是什么?保险是一种金融合约。保险合同规定保险公司为预定的损失支付补偿(也就是为损失进行融资),购买保险合同的一方要向保险公司支付保险费。保险合同降低了购买保险一方的风险,因为他把损失的风险转移给了保险公司。而保险公司则是通过损失的分散化来降低自己的风险。保险公司可以通过出售大量的涉及多种类型损失的保险合同来降低自已的风险。可保风险是纯粹风险:机会风险不可保。保险是风险转移的传统手段。

00:32

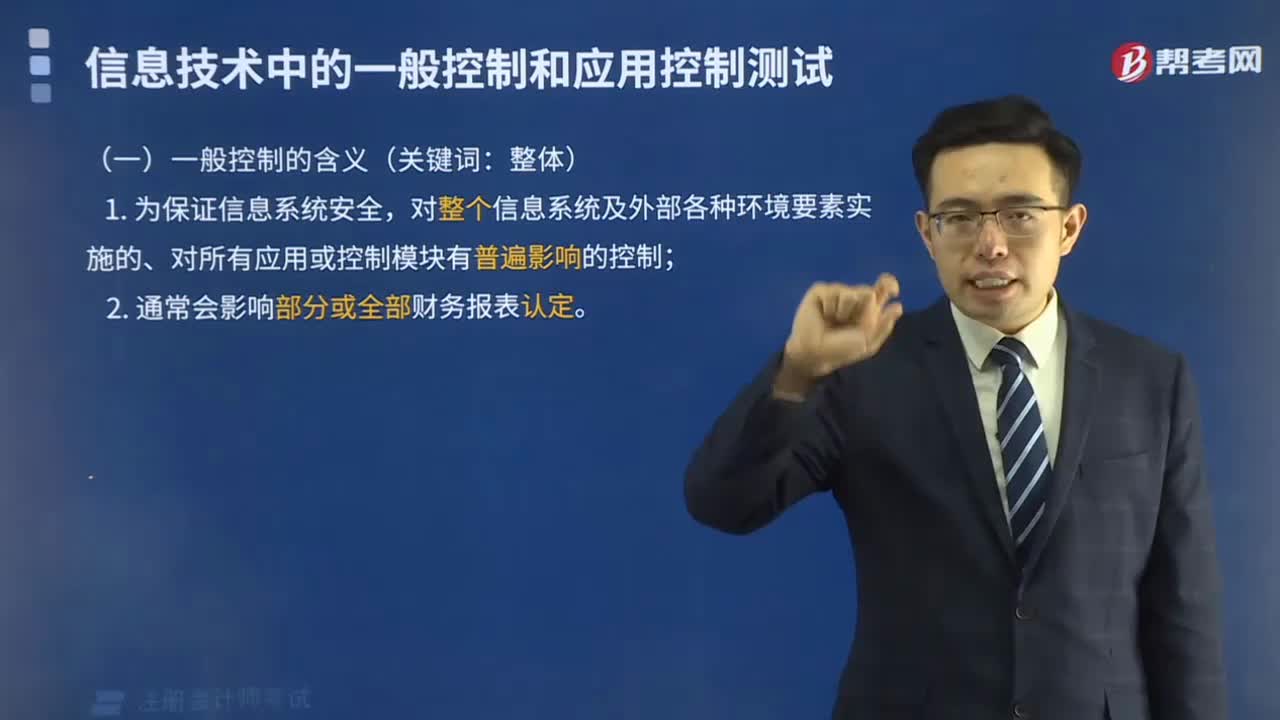

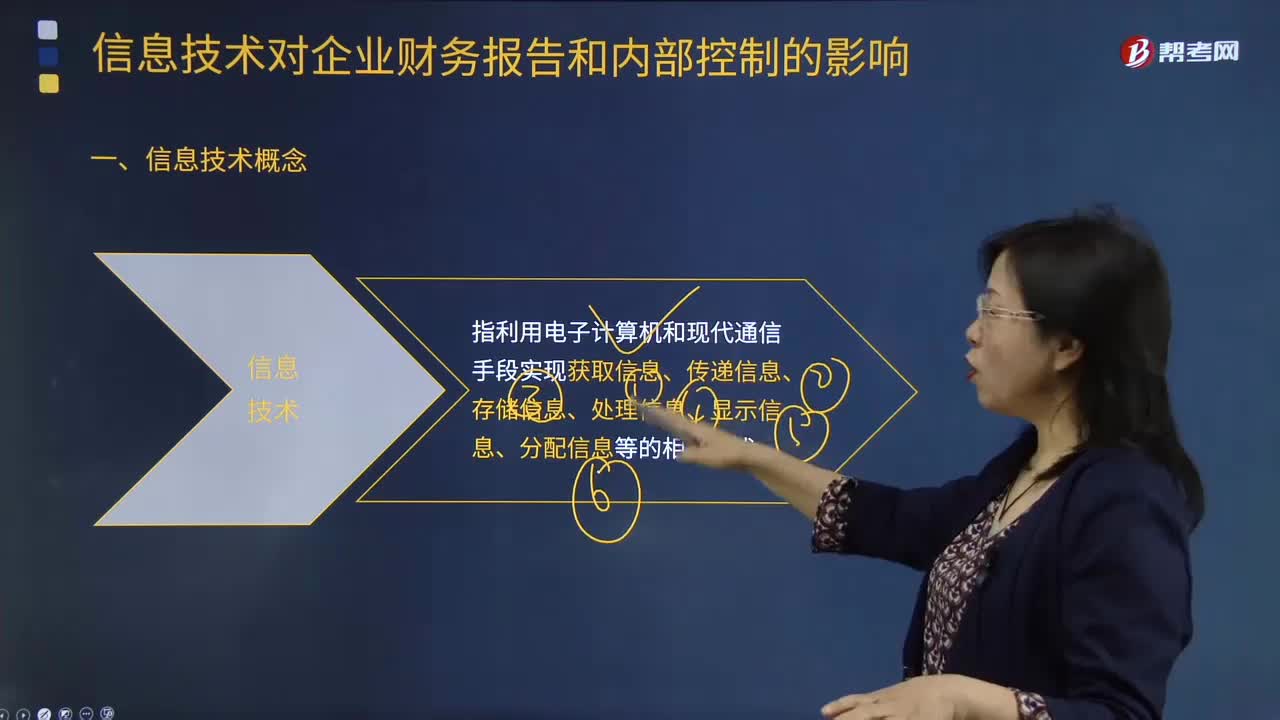

00:32什么是信息技术?:信息技术是指在信息科学的基本原理和方法的指导下扩展人类信息功能的技术。信息技术是以电子计算机和现代通信为主要手段实现信息的获取,信息技术指利用电子计算机和现代通信手段实现获取信息、传递信息、存储信息、处理信息、显示信息、分配信息等的相关技术。获取、存贮、传递、处理分析以及使信息标准化的技术”2.信息技术。

12:44

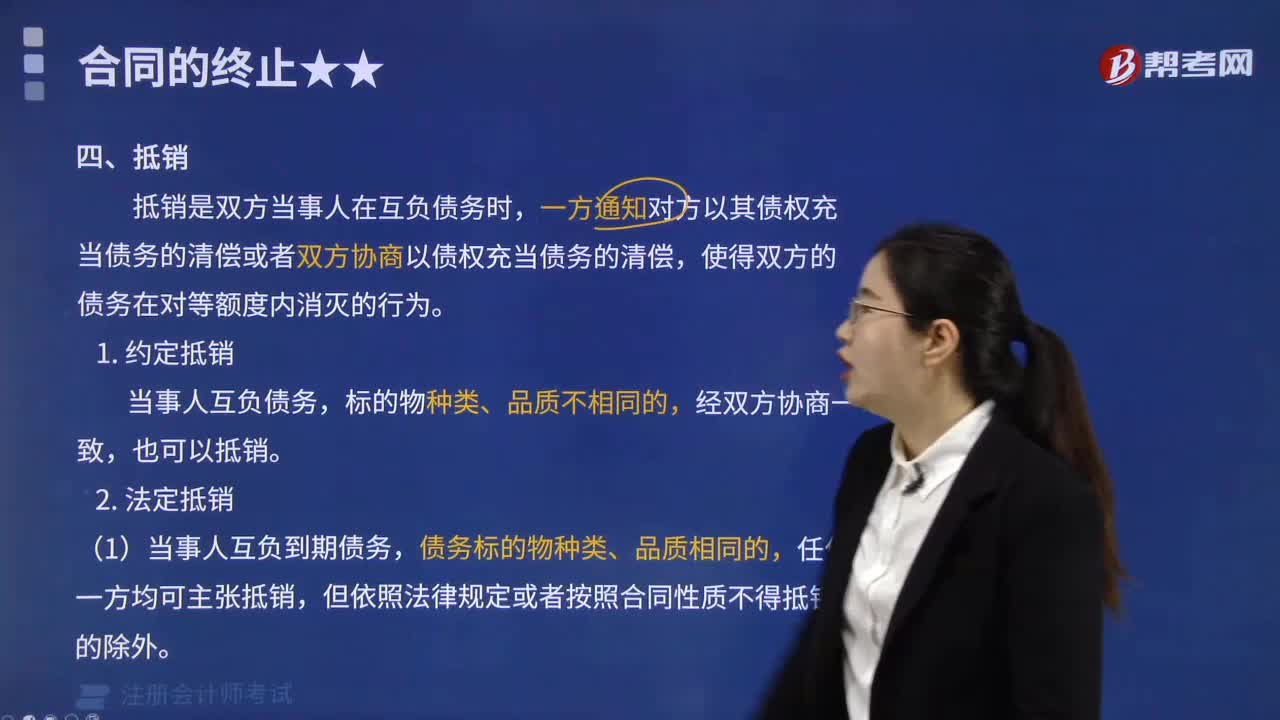

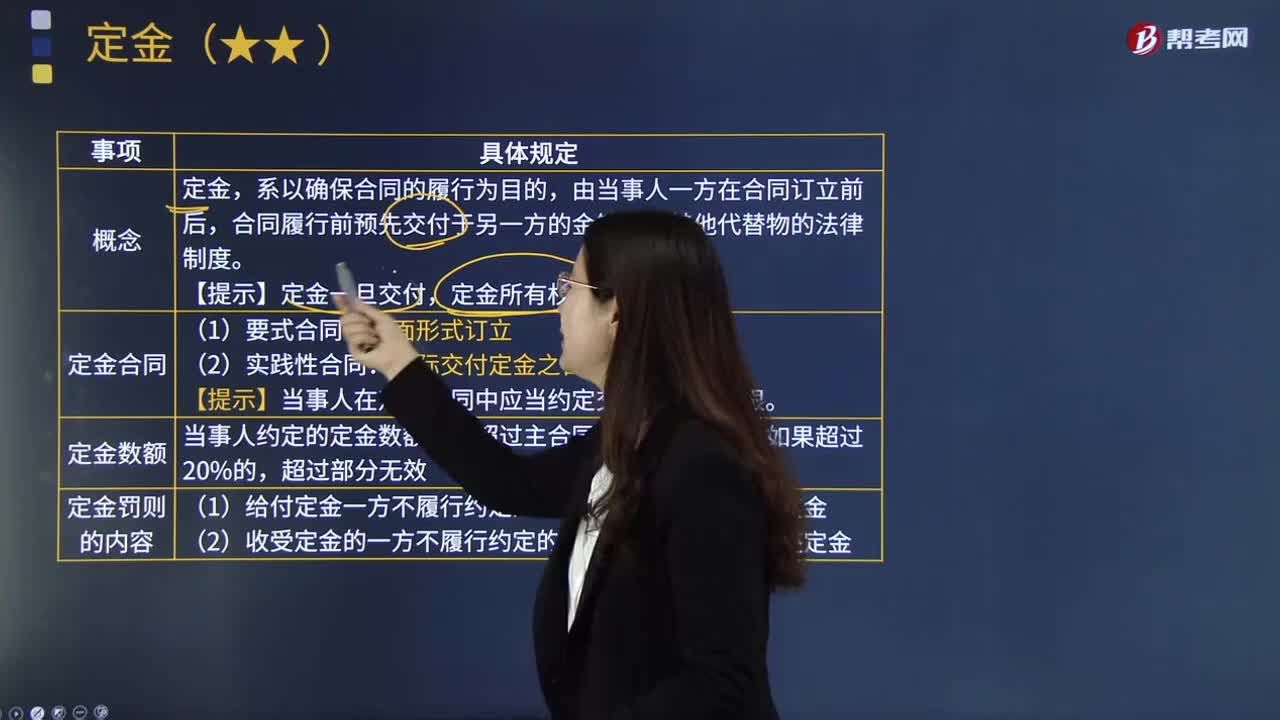

12:44定金的含义是什么?:【提示】当事人在定金合同中应当约定交付定金的期限。当事人约定的定金数额不得超过主合同标的额的20%;(1)给付定金一方不履行约定的债务的:(2)收受定金的一方不履行约定的债务的:应按未履行部分所占合同约定内容的比例,当事人只能选择适用违约金条款或者定金条款(罚则),A.收受定金一方不履行合同义务时。B.收受定金一方履行合同义务时,C.定金数额不得超过主合同标的额的20%。

12:40

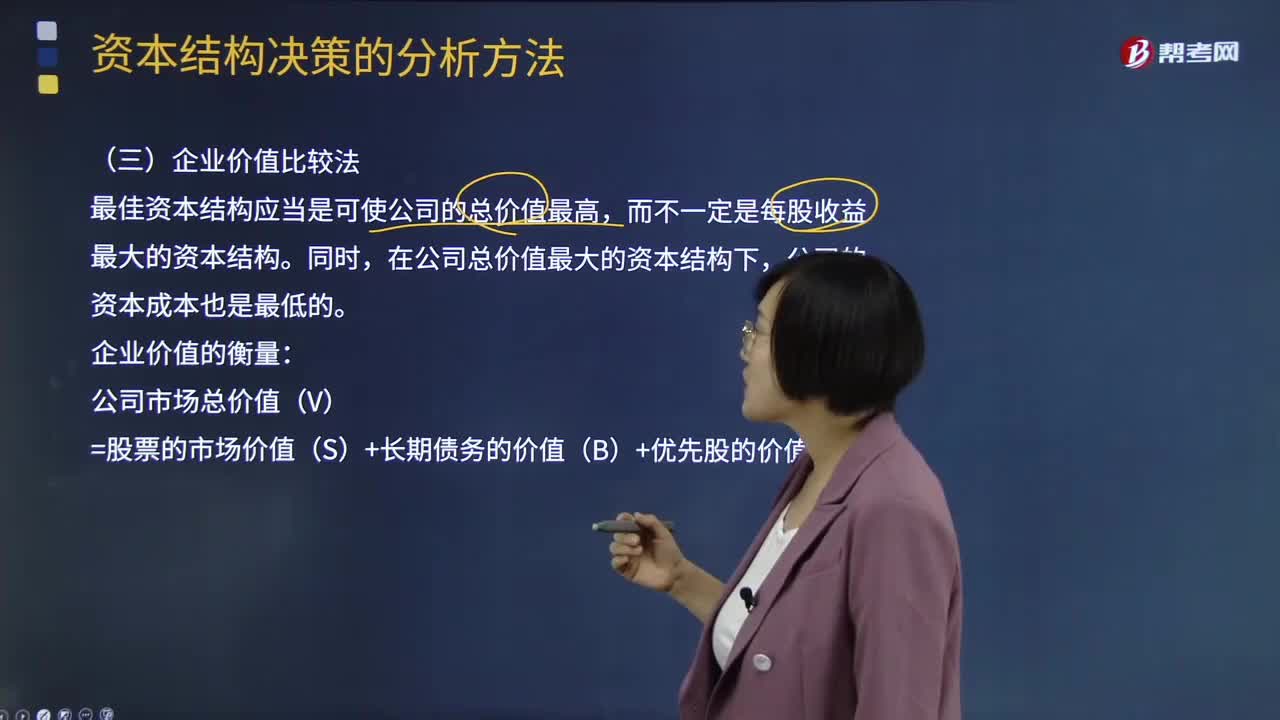

12:40企业价值比较法是指什么?:公司价值比较法是在充分反映公司财务风险的前提下,经过测算确定公司最佳资本结构的方法。与资本成本比较法和每股收益分析法相比,公司价值比较法充分考虑了公司的财务风险和资本成本等因素的影响,进行资本结构的决策以公司价值最大为标准,而不一定是每股收益最大的资本结构。在公司总价值最大的资本结构下,(1)公司市场总价值(V)=股票的市场价值(S)+长期债务的价值(B)+优先股的价值(P)。

02:20

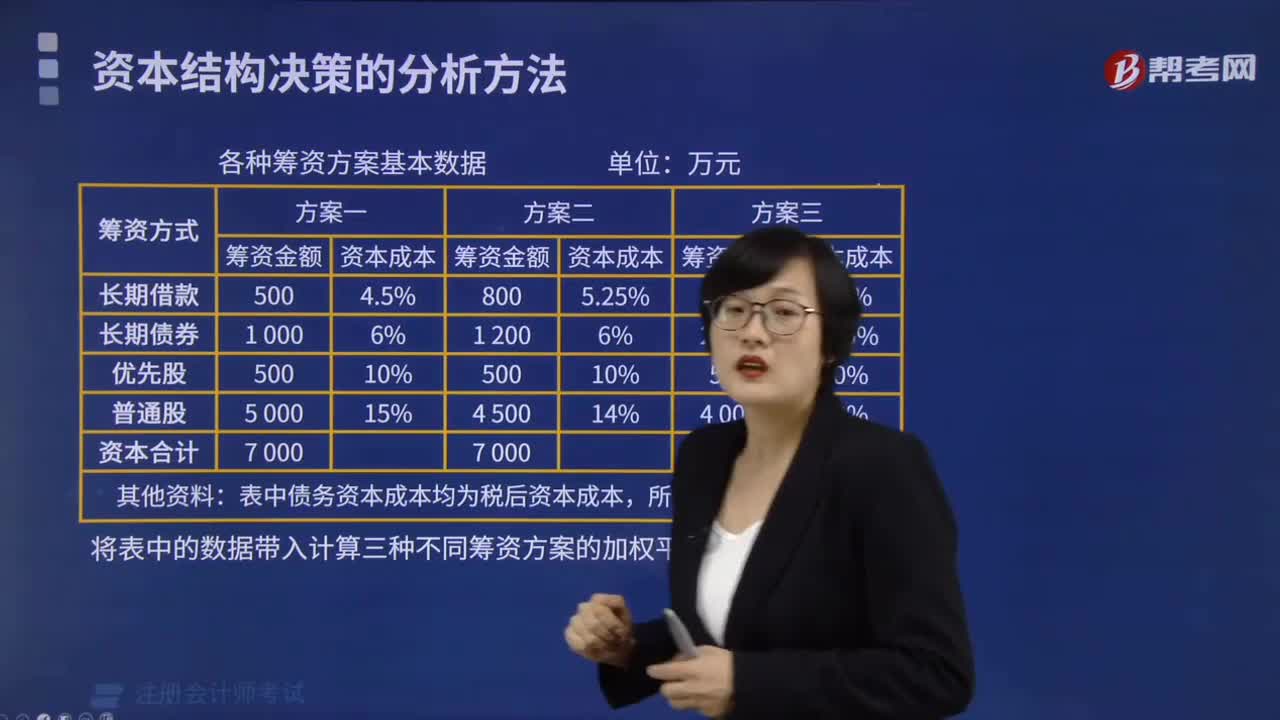

02:20资本成本比较法是指什么?:资本成本比较法是指什么?资本成本比较法是指在不考虑各种融资方式在数量和比例上的约束以及财务风险差异时,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业初始成立时需要资本总额为7 000万元,将表中的数据带入计算三种不同筹资方案的加权平均资本成本。

03:33

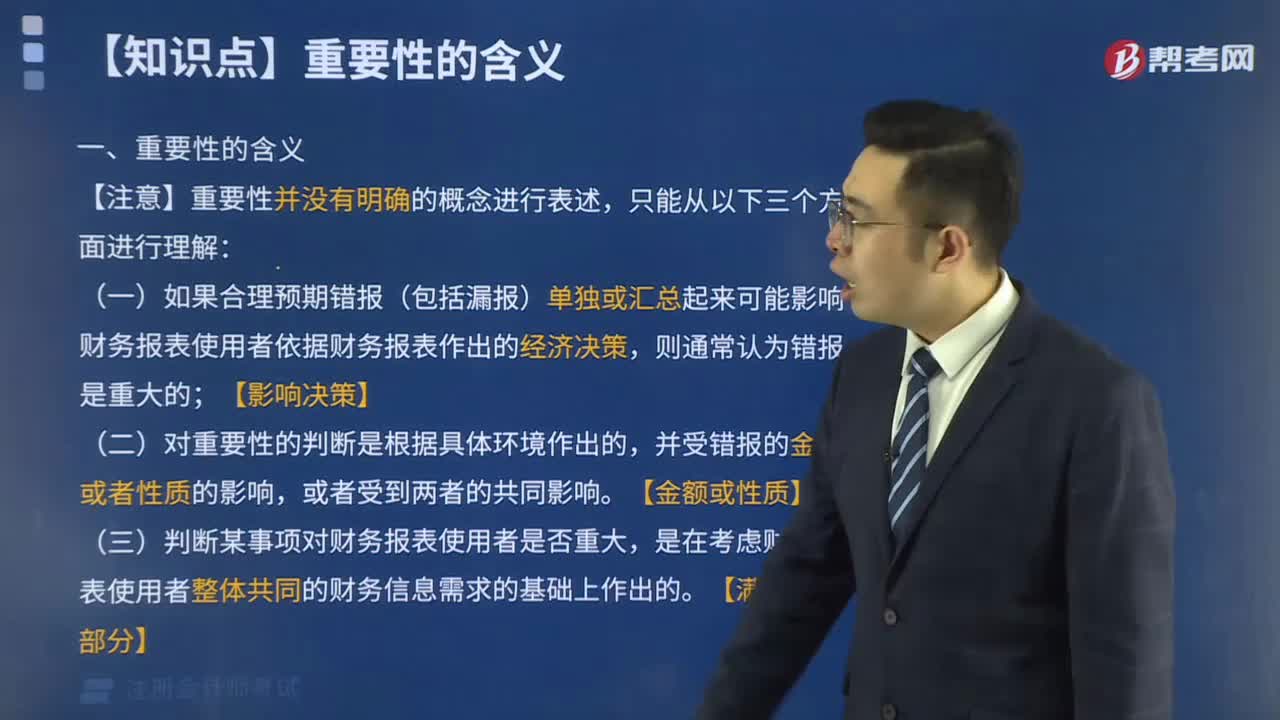

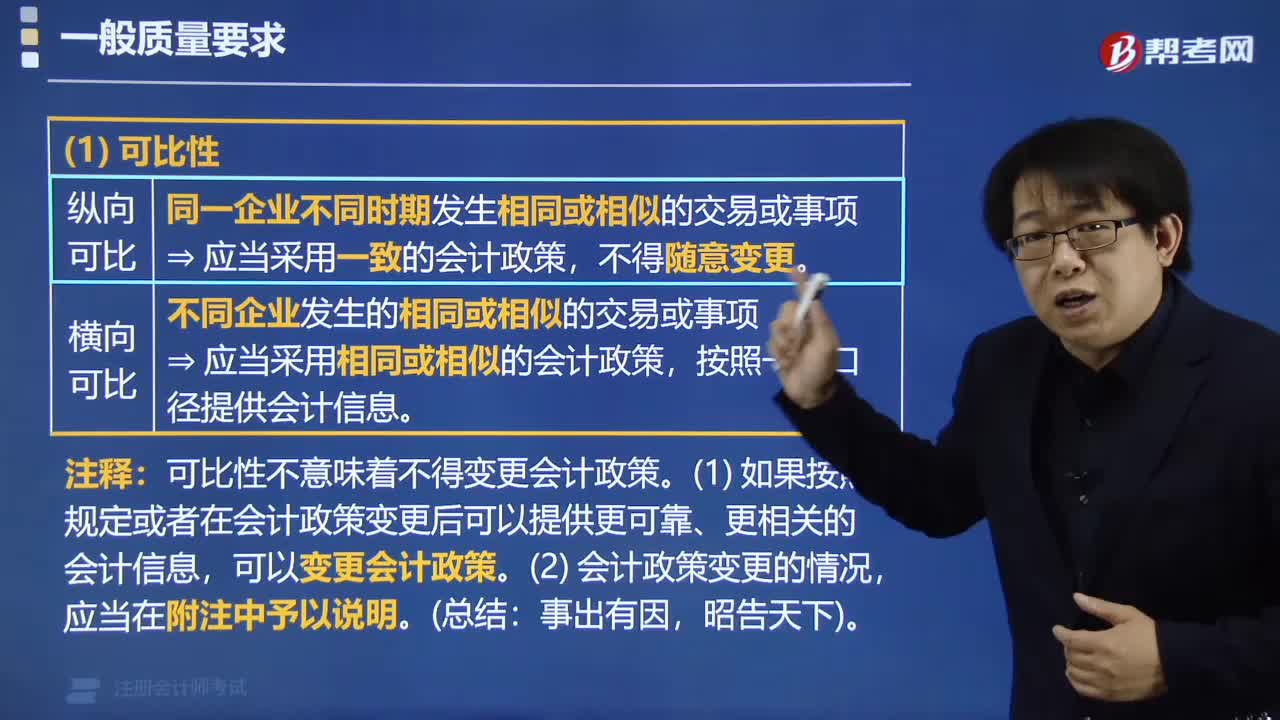

03:33会计信息要求的可比性是指什么?:可比性要求企业提供的会计信息应当具有可比性。会计信息质量的可比性要求同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策,并非表明企业不得变更会计政策,如果按照规定或者在会计政策变更后可以提供更可靠、更相关的会计信息,有关会计政策变更的情况,(二)为了便于投资者等财务报告使用者评价不同企业的财务状况、经营成果和现金流量及其变动情况。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

01:53

01:53快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日