下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

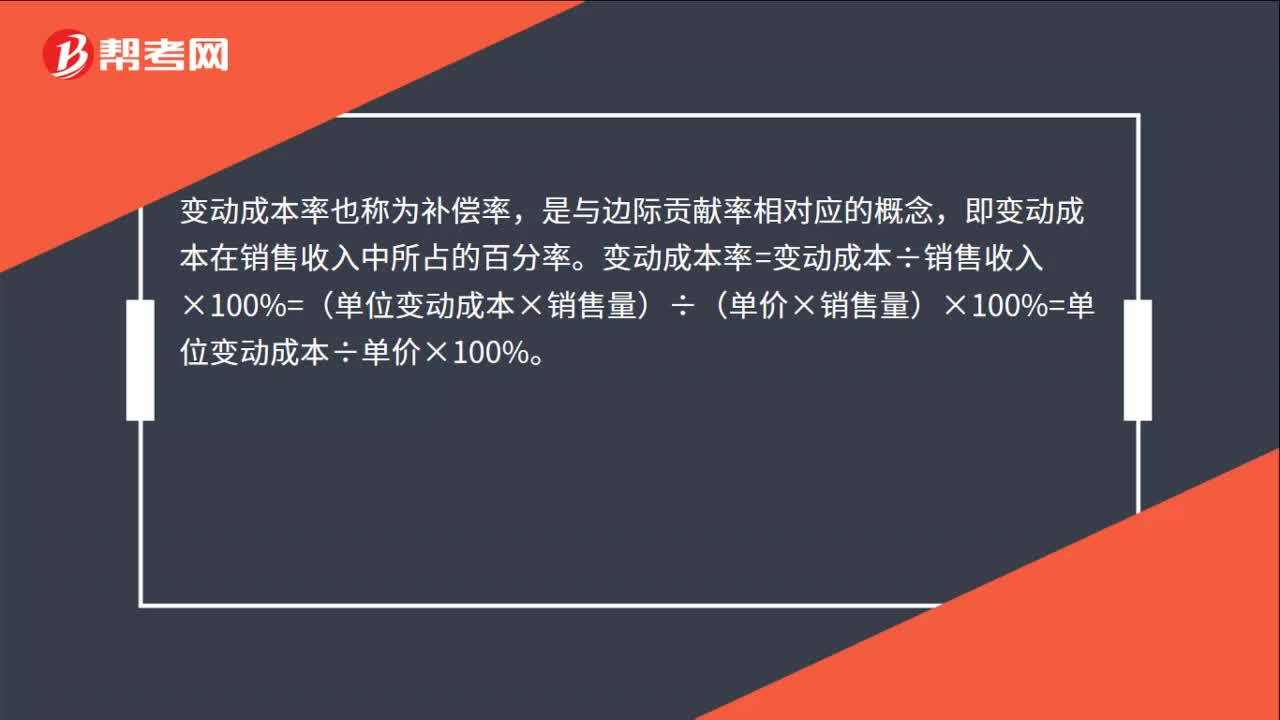

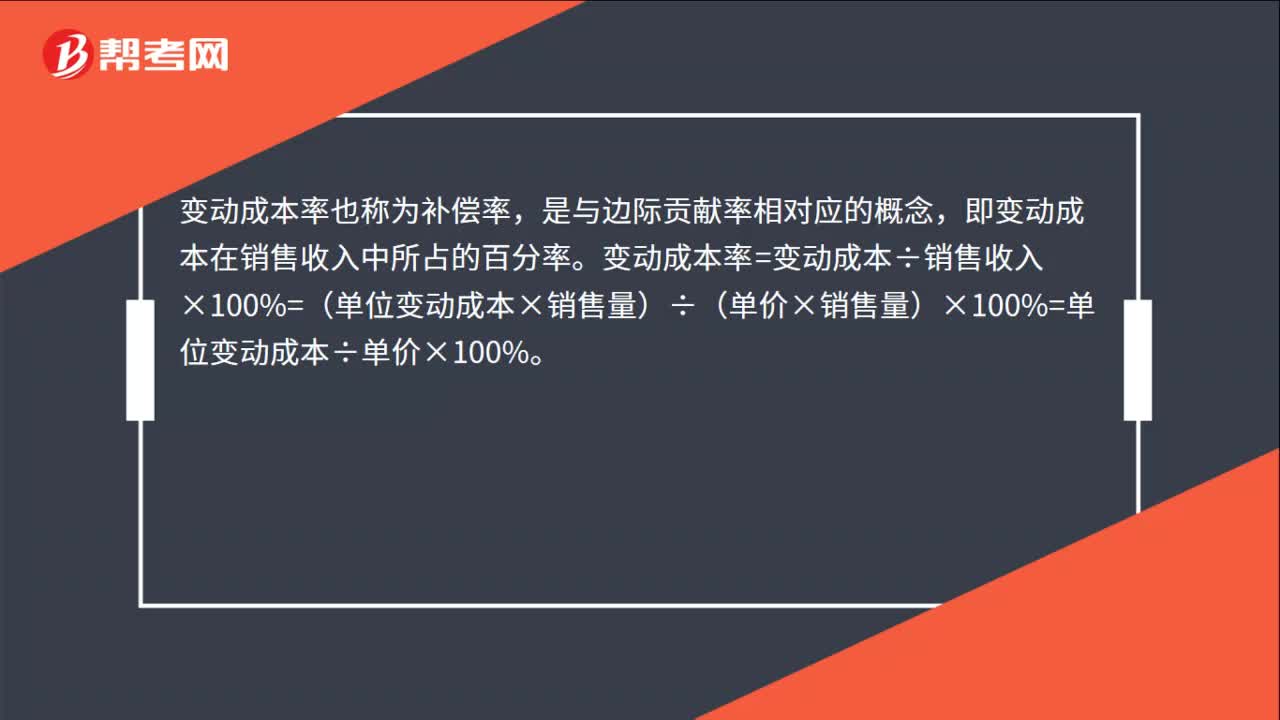

00:32变动成本率指标含义是什么?:变动成本率指标含义是什么?变动成本率也称为补偿率,是与边际贡献率相对应的概念,即变动成本在销售收入中所占的百分率。变动成本率=变动成本÷销售收入×100%=(单位变动成本×销售量)÷(单价×销售量)×100%=单位变动成本÷单价×100%。

00:12

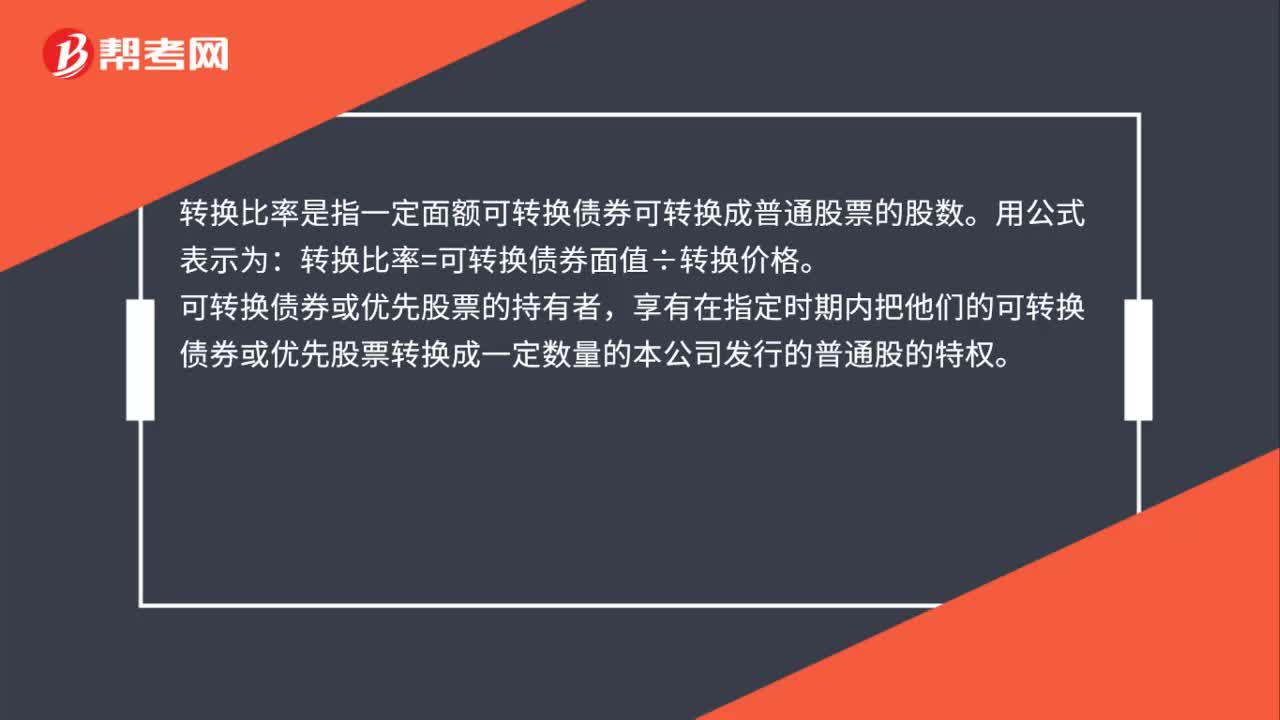

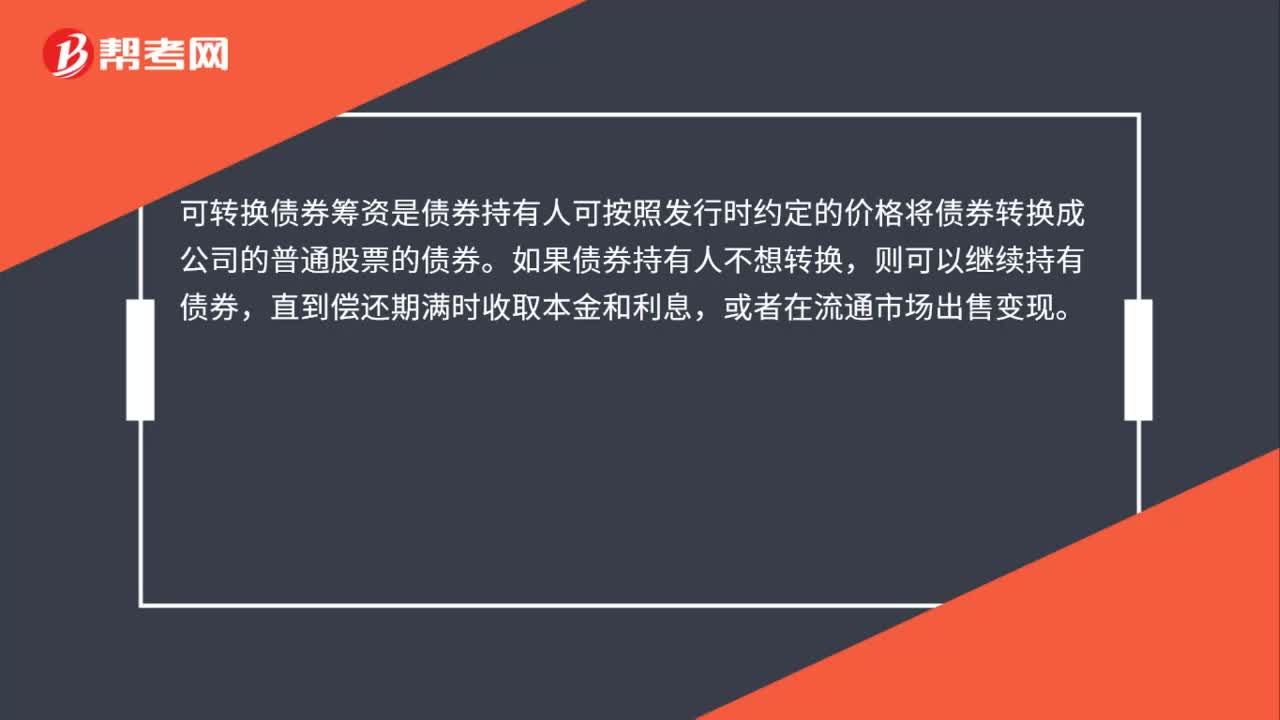

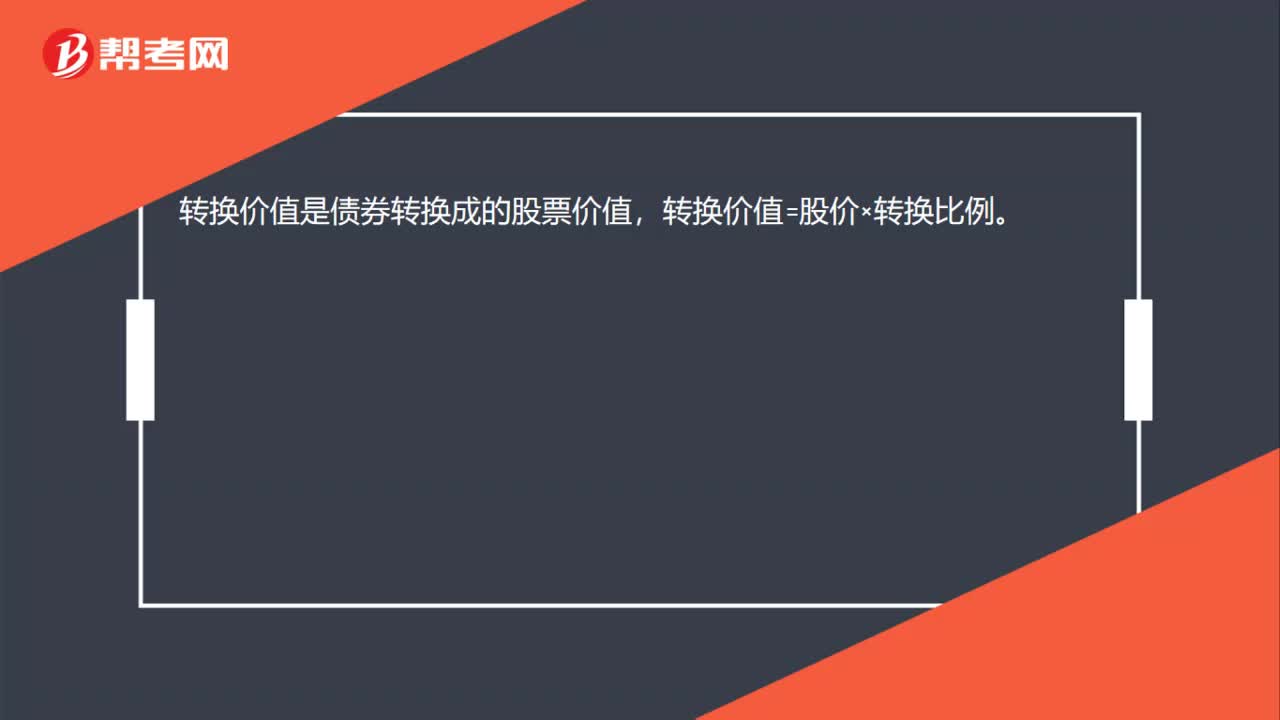

00:12转换价值有什么含义?:转换价值有什么含义?转换价值是债券转换成的股票价值,转换价值=股价×转换比例。

00:34

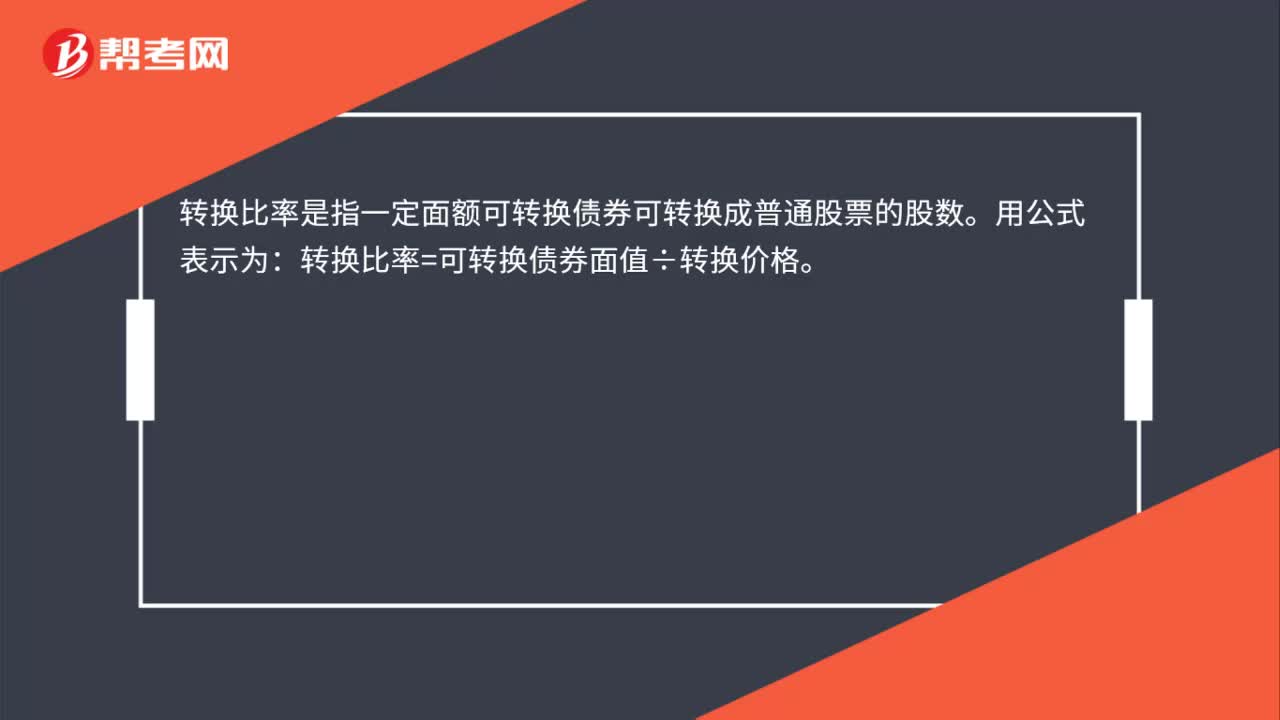

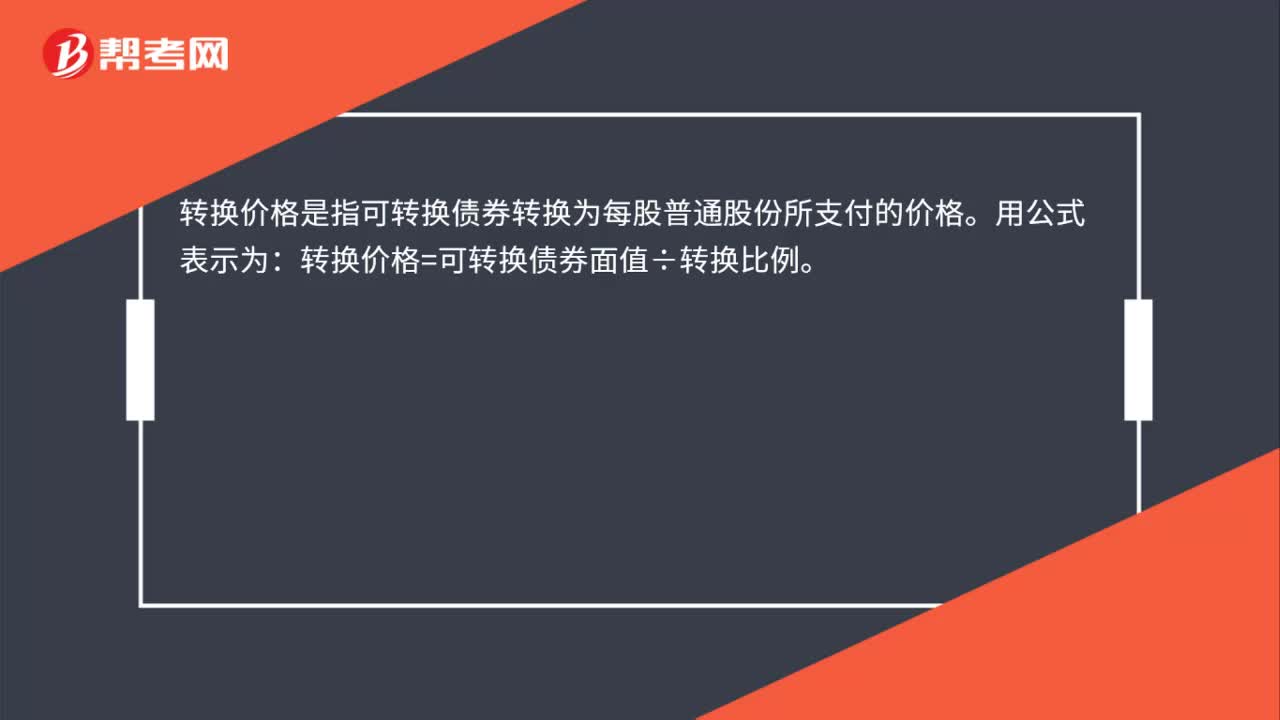

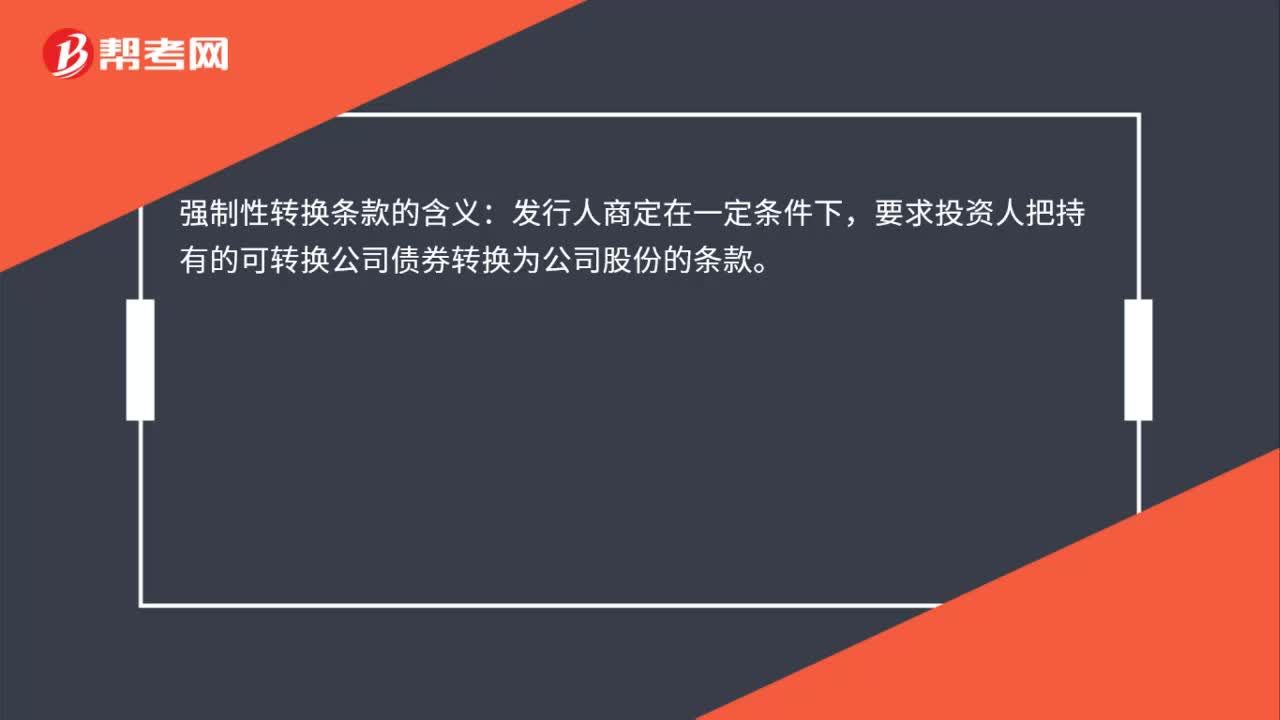

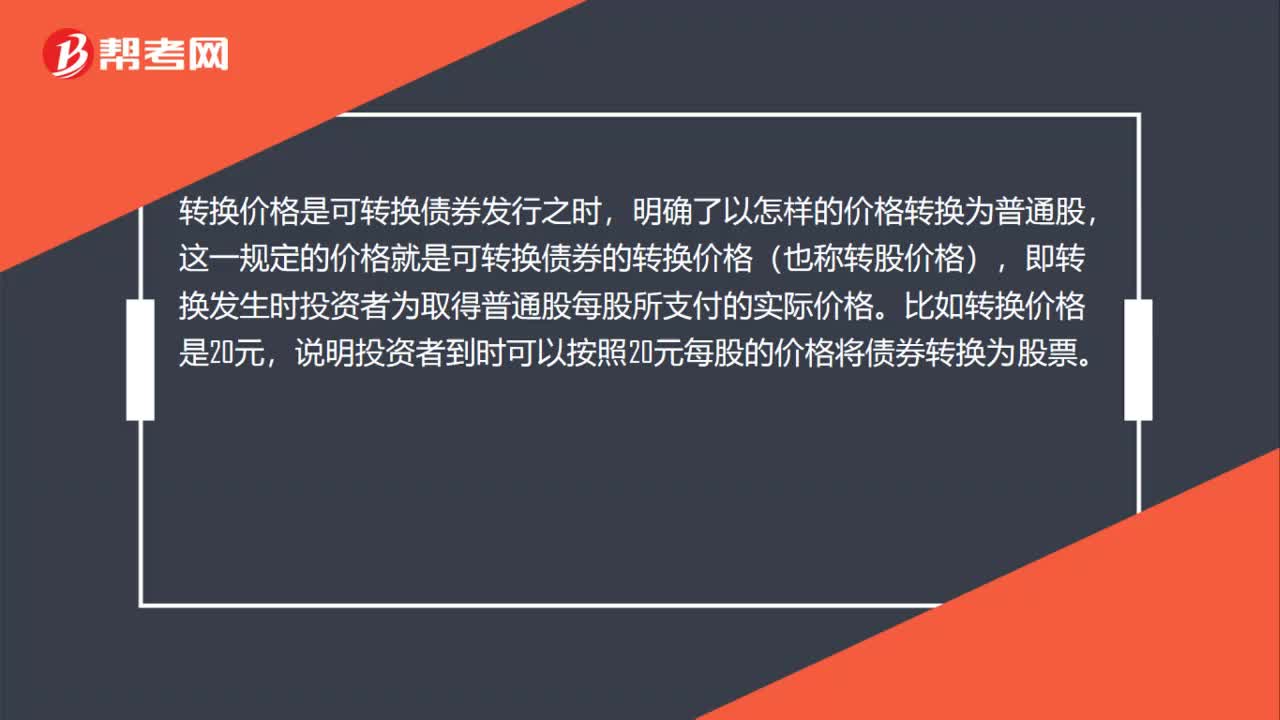

00:34转换价格有什么含义?:转换价格有什么含义?转换价格是可转换债券发行之时,明确了以怎样的价格转换为普通股,这一规定的价格就是可转换债券的转换价格(也称转股价格),即转换发生时投资者为取得普通股每股所支付的实际价格。比如转换价格是20元,说明投资者到时可以按照20元每股的价格将债券转换为股票。

05:28

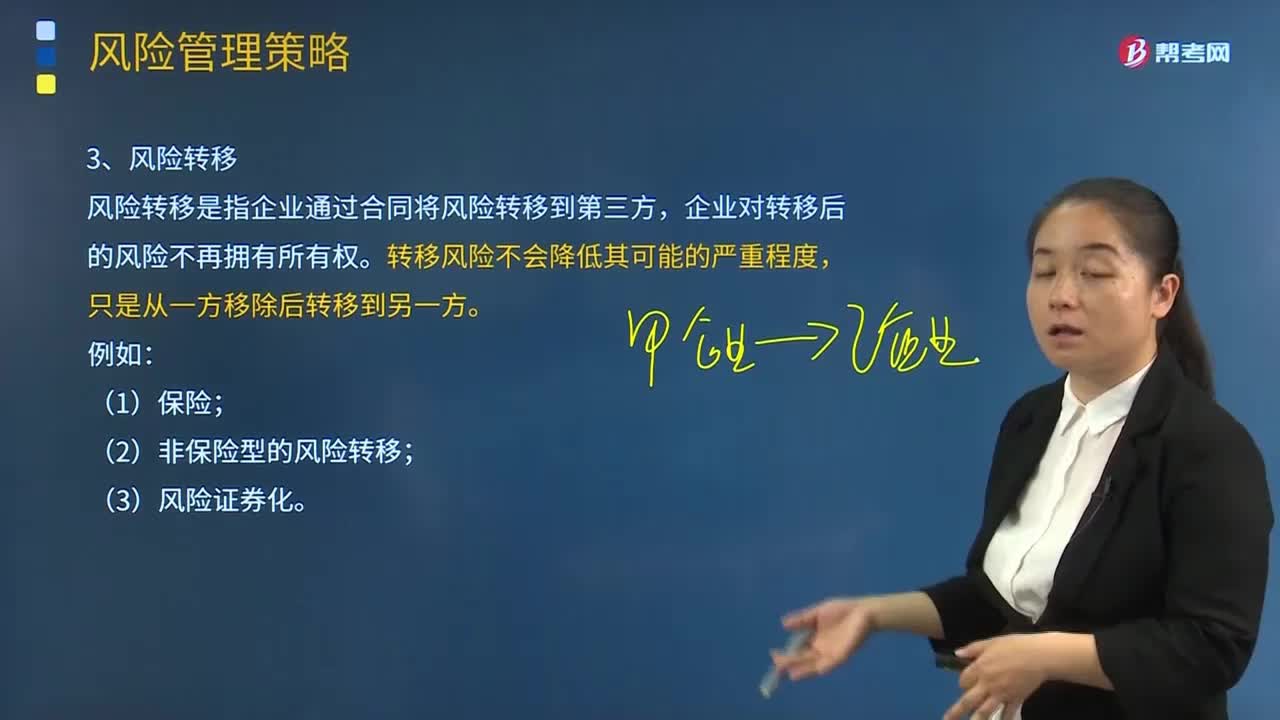

05:28风险转移与风险转换的含义是什么?:风险转移与风险转换的含义是什么?1.风险转移,风险转移是指企业通过合同将风险转移到第三方。企业对转移后的风险不再拥有所有权,转移风险不会降低其可能的严重程度。(2)非保险型的风险转移。风险转换指企业通过战略调整等手段将企业面临的风险转换成另一个风险,风险转换的手段包括战略调整和衍生产品等,风险转换一般不会直接降低企业总的风险。增加另一风险。企业可以通过风险转换在两个或多个风险之间进行调整。

04:19

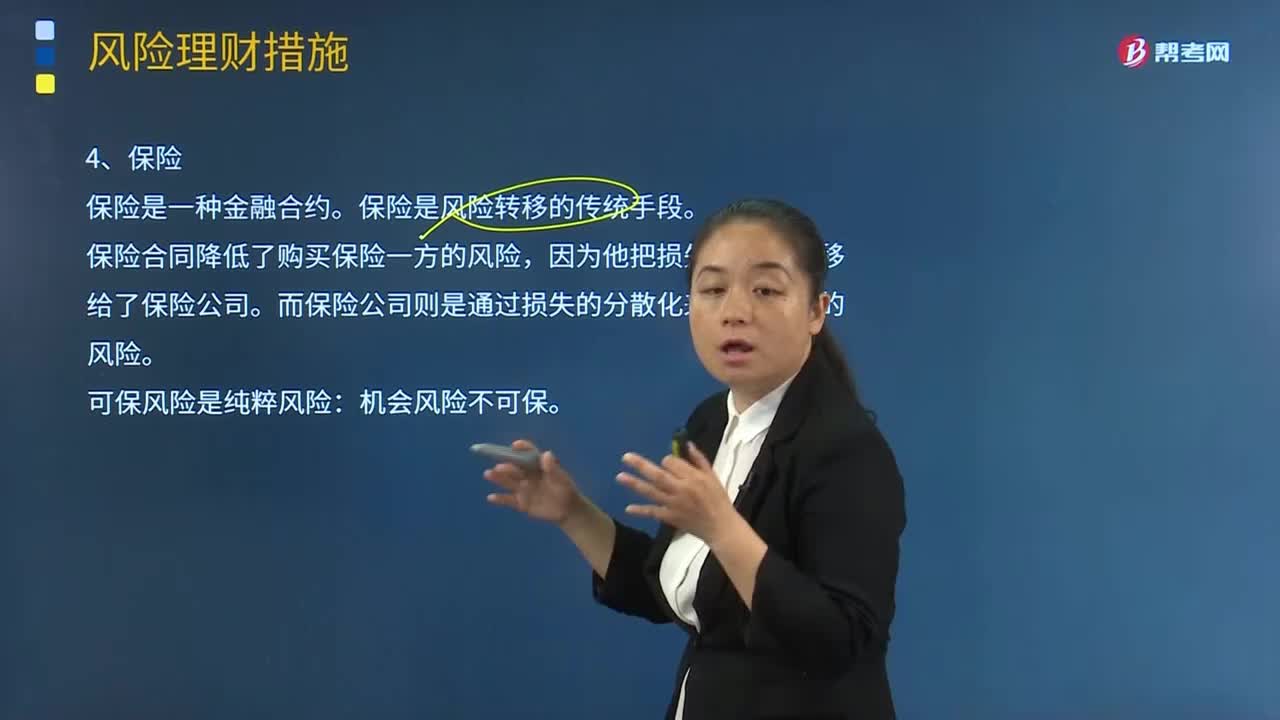

04:19保险的含义是什么?:保险的含义是什么?保险是一种金融合约。保险合同规定保险公司为预定的损失支付补偿(也就是为损失进行融资),购买保险合同的一方要向保险公司支付保险费。保险合同降低了购买保险一方的风险,因为他把损失的风险转移给了保险公司。而保险公司则是通过损失的分散化来降低自己的风险。保险公司可以通过出售大量的涉及多种类型损失的保险合同来降低自已的风险。可保风险是纯粹风险:机会风险不可保。保险是风险转移的传统手段。

03:48

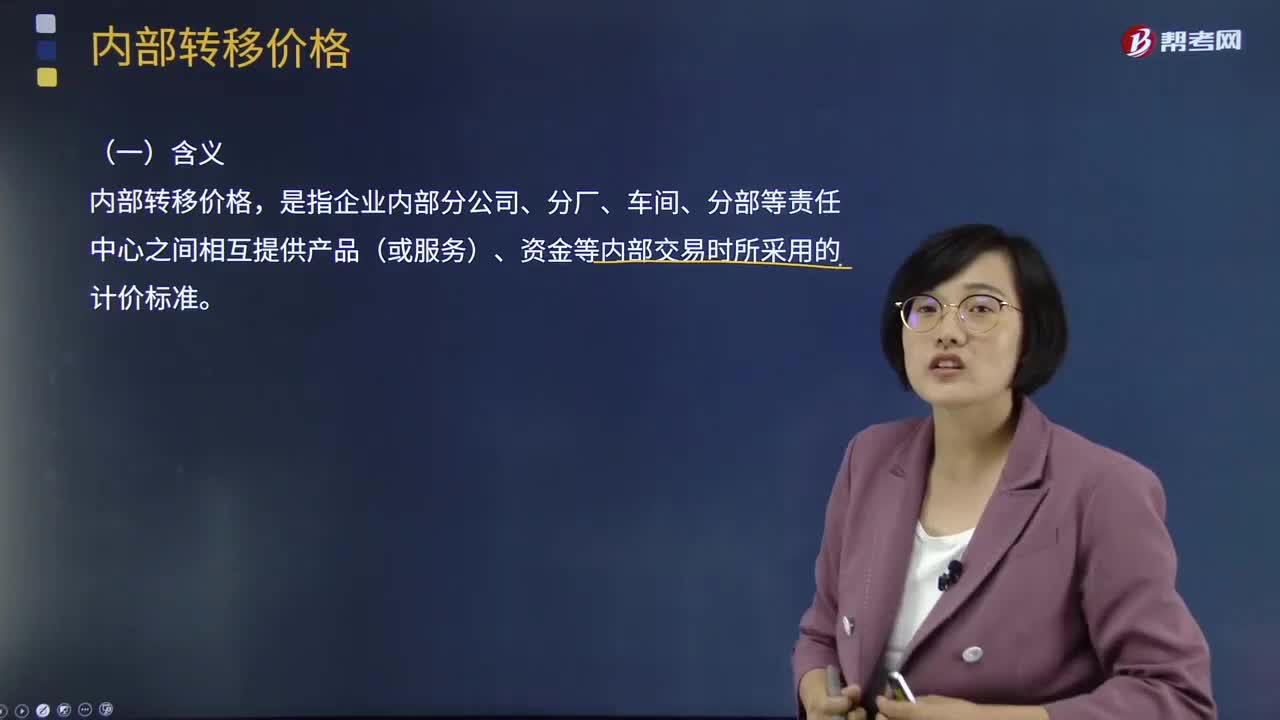

03:48内部转移价格的含义及转移目的是什么?:是指企业内部分公司、分厂、车间、分部等责任中心之间相互提供产品(或服务)、资金等内部交易时所采用的计价标准。一般应以标准成本或预计分配率作为内部转移价格,还可采用成本加成、变动成本等作为成本中心之间提供产品或劳务的结算价格。制订转移价格的目的一是防止成本转移带来的部门间责任转嫁,这些价值量既标志着提供产品或劳务的责任中心经济责任的完成。各责任中心在生产经营过程中需要占用一定数量的资金。

12:44

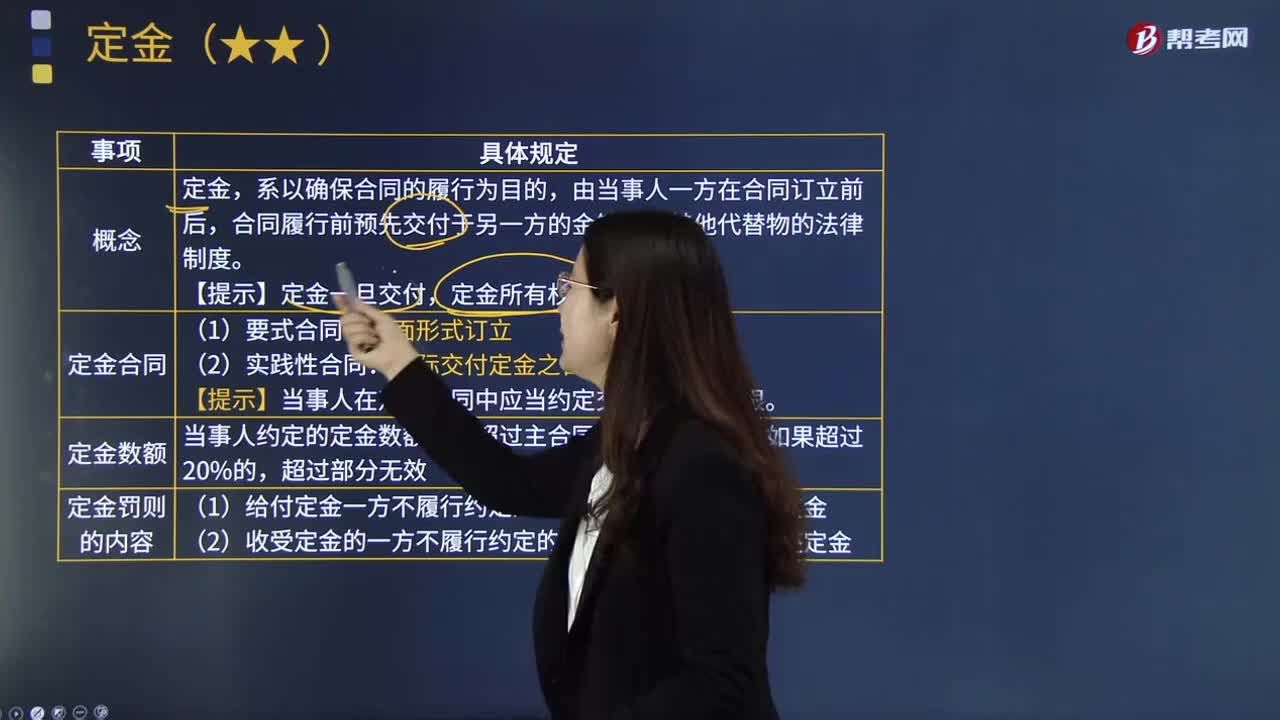

12:44定金的含义是什么?:【提示】当事人在定金合同中应当约定交付定金的期限。当事人约定的定金数额不得超过主合同标的额的20%;(1)给付定金一方不履行约定的债务的:(2)收受定金的一方不履行约定的债务的:应按未履行部分所占合同约定内容的比例,当事人只能选择适用违约金条款或者定金条款(罚则),A.收受定金一方不履行合同义务时。B.收受定金一方履行合同义务时,C.定金数额不得超过主合同标的额的20%。

09:58

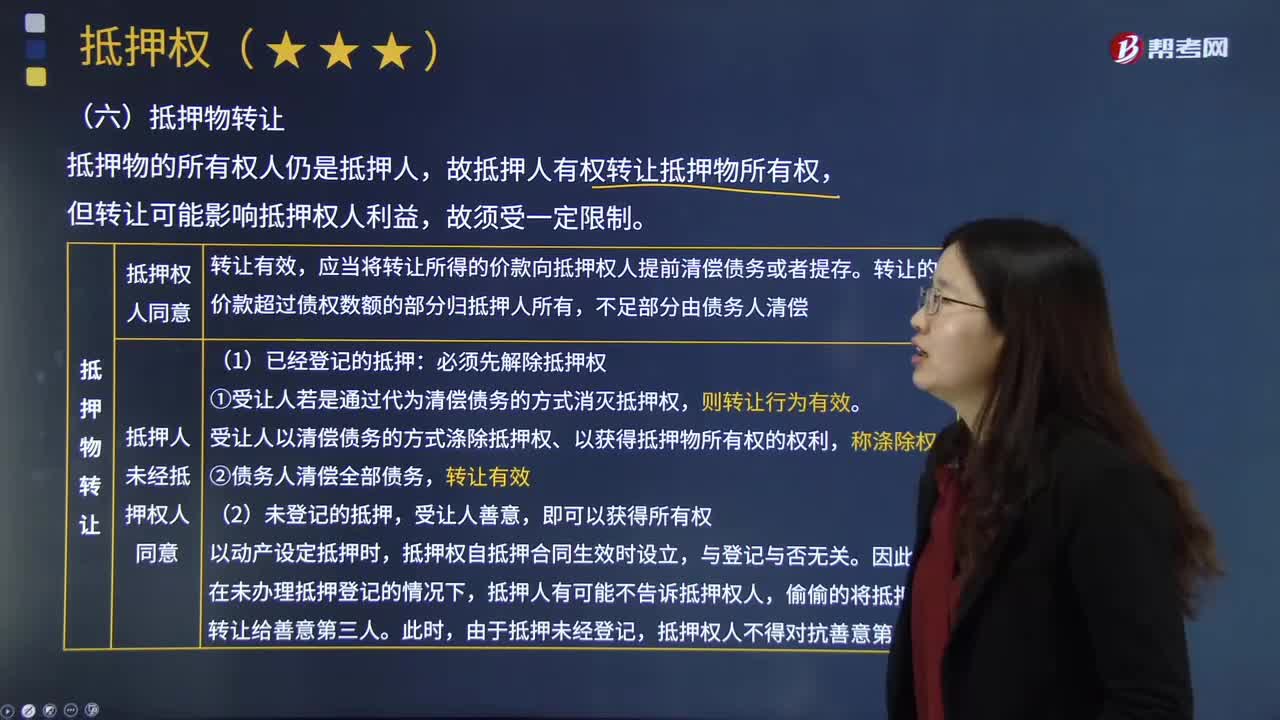

09:58抵押物转让的含义是什么?:抵押物转让的含义是什么?故抵押人有权转让抵押物所有权,应当将转让所得的价款向抵押权人提前清偿债务或者提存。转让的价款超过债权数额的部分归抵押人所有,抵押人未经抵押权人同意:①受让人若是通过代为清偿债务的方式消灭抵押权。受让人以清偿债务的方式涤除抵押权、以获得抵押物所有权的权利。抵押权自抵押合同生效时设立,在未办理抵押登记的情况下。偷偷的将抵押物转让给善意第三人。

02:33

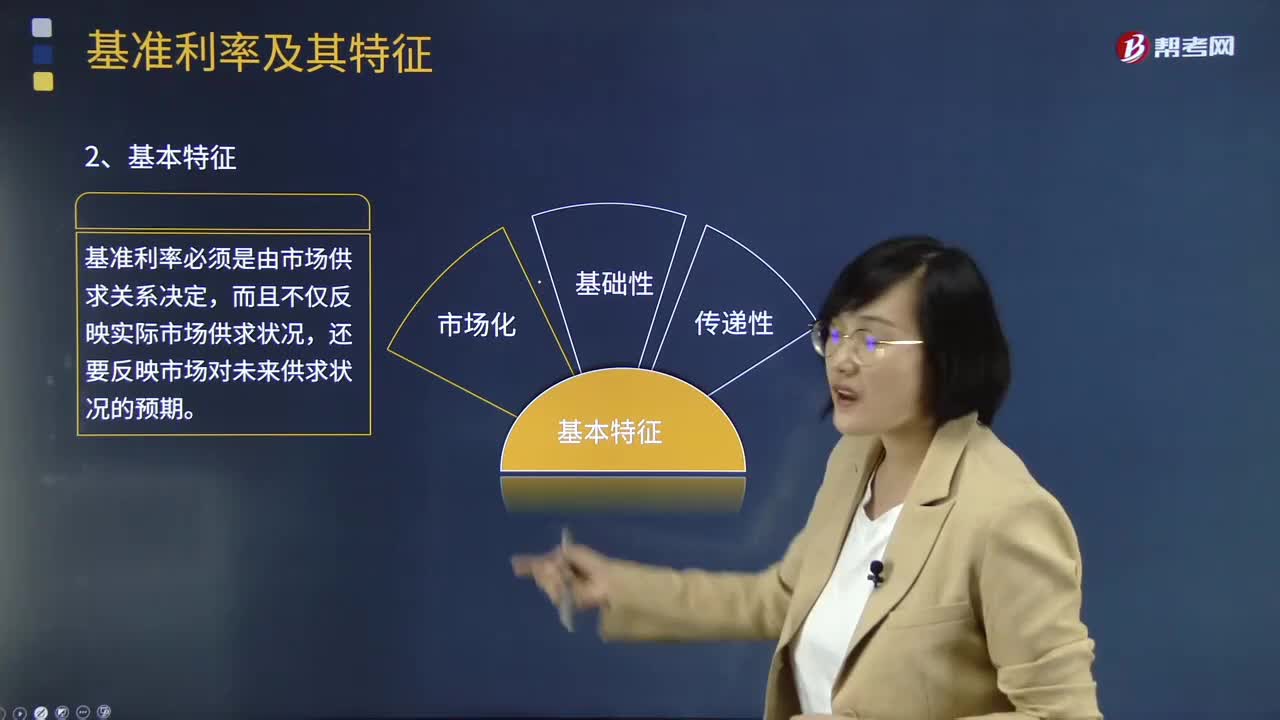

02:33来看看基准利率的含义及特征是什么?:基准利率是金融市场上具有普遍参照作用的利率,其他利率水平或金融资产价格均可根据这一基准利率水平来确定。基准利率是利率市场化的重要前提之一,在利率市场化条件下,基准利率是利率市场化机制形成的核心。基准利率必须是由市场供求关系决定,基准利率在利率体系、金融产品价格体系中处于基础性地位,它与其他金融市场的利率或金融资产的价格具有较强的关联性;基准利率所反映的市场信号。

03:34

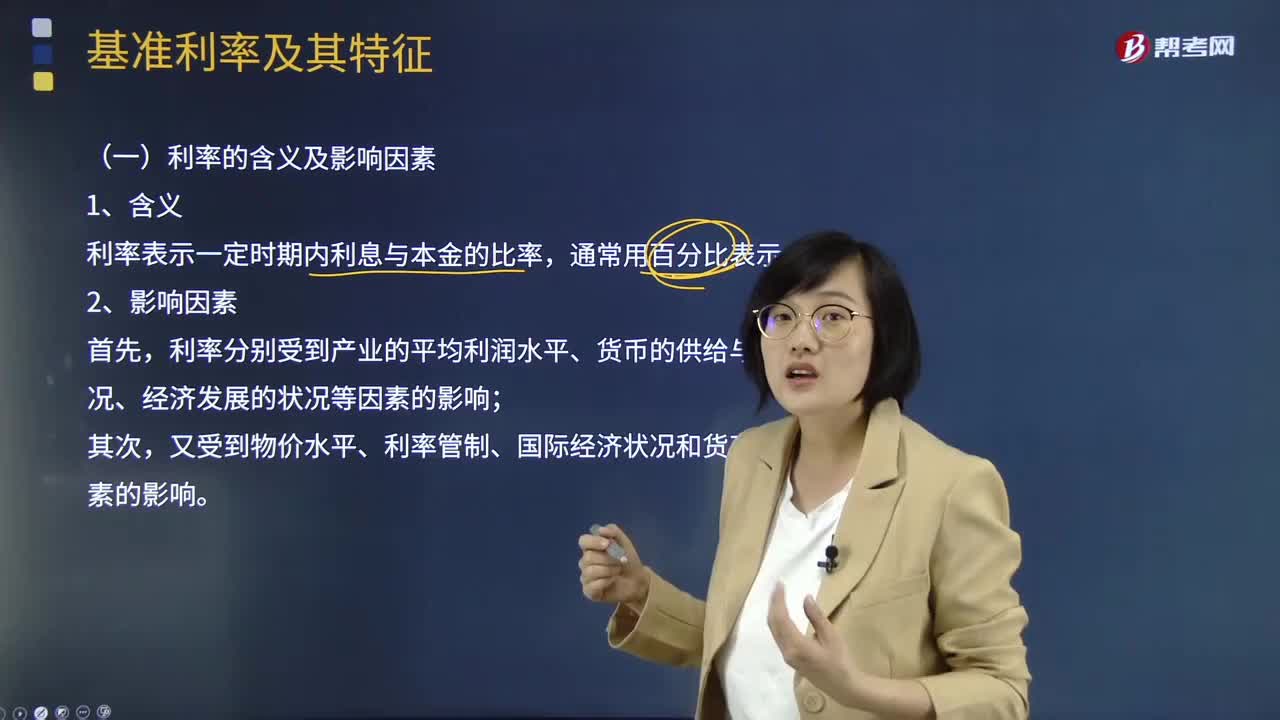

03:34带你了解利率的含义及影响因素是什么?:利率是决定企业资金成本高低的主要因素,对金融环境的研究必须注意利率现状及其变动趋势。利率分别受到产业的平均利润水平、货币的供给与需求状况、经济发展的状况等因素的影响;又受到物价水平、利率管制、国际经济状况和货币政策因素的影响。利率的总水平要适应大多数企业的负担能力,太低了不能发挥利率的杠杆作用,利息率的变动则取决于平均利润分割为利息与企业利润的比例,借贷双方的竞争结果将促进利率上升。

03:49

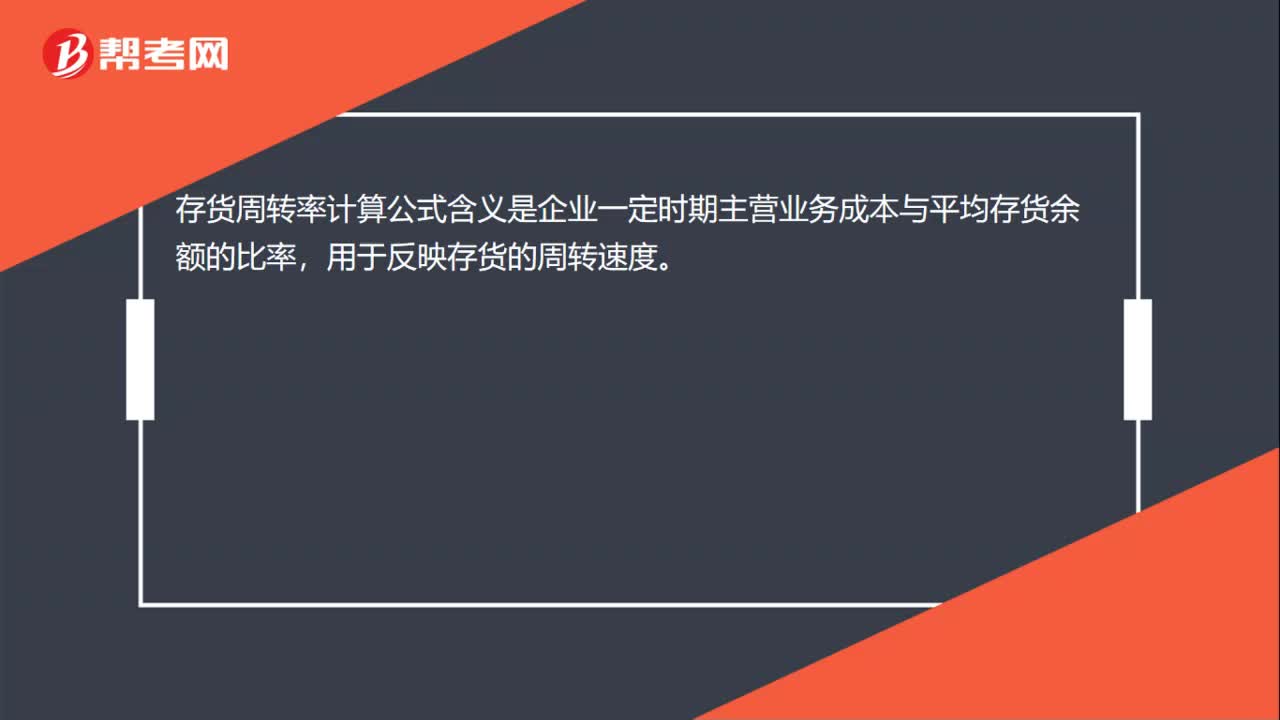

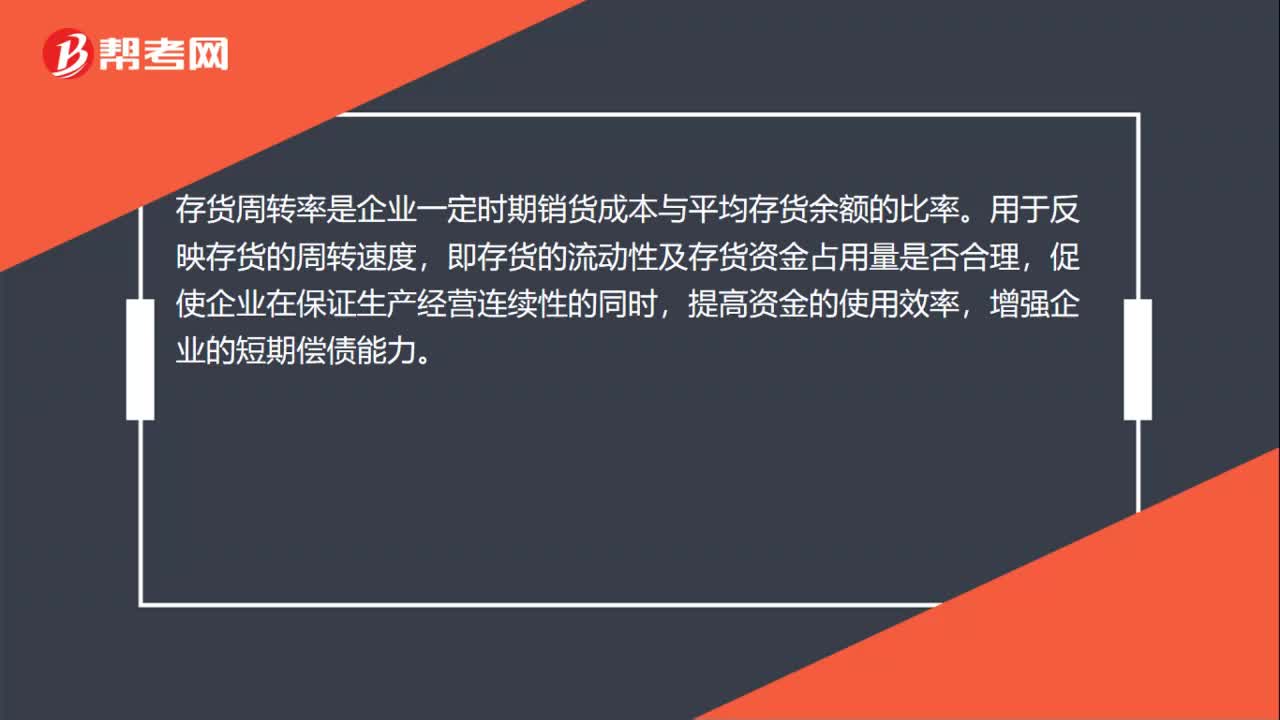

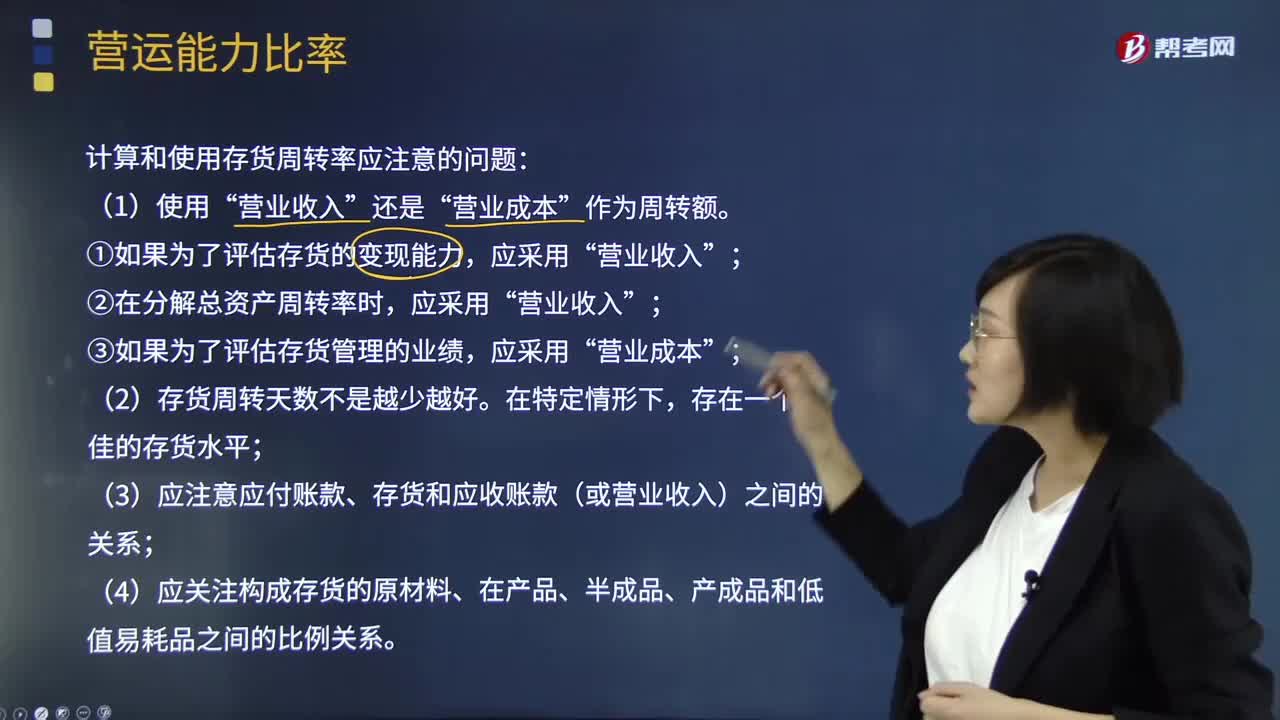

03:49什么是营运能力比率中的存货周转率?:什么是营运能力比率中的存货周转率?是企业一定时期营业成本销货成本与平均存货余额的比率。即存货的流动性及存货资金占用量是否合理,存货周转率是对流动资产周转率的补充说明,是衡量企业投入生产、存货管理水平、销售收回能力的综合性指标。(1)存货周转次数=营业收入存货:计算和使用存货周转率应注意的问题“(3)应注意应付账款、存货和应收账款(或营业收入)之间的关系。管理层拟用存货周转率评价全年存货管理业绩。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日