下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

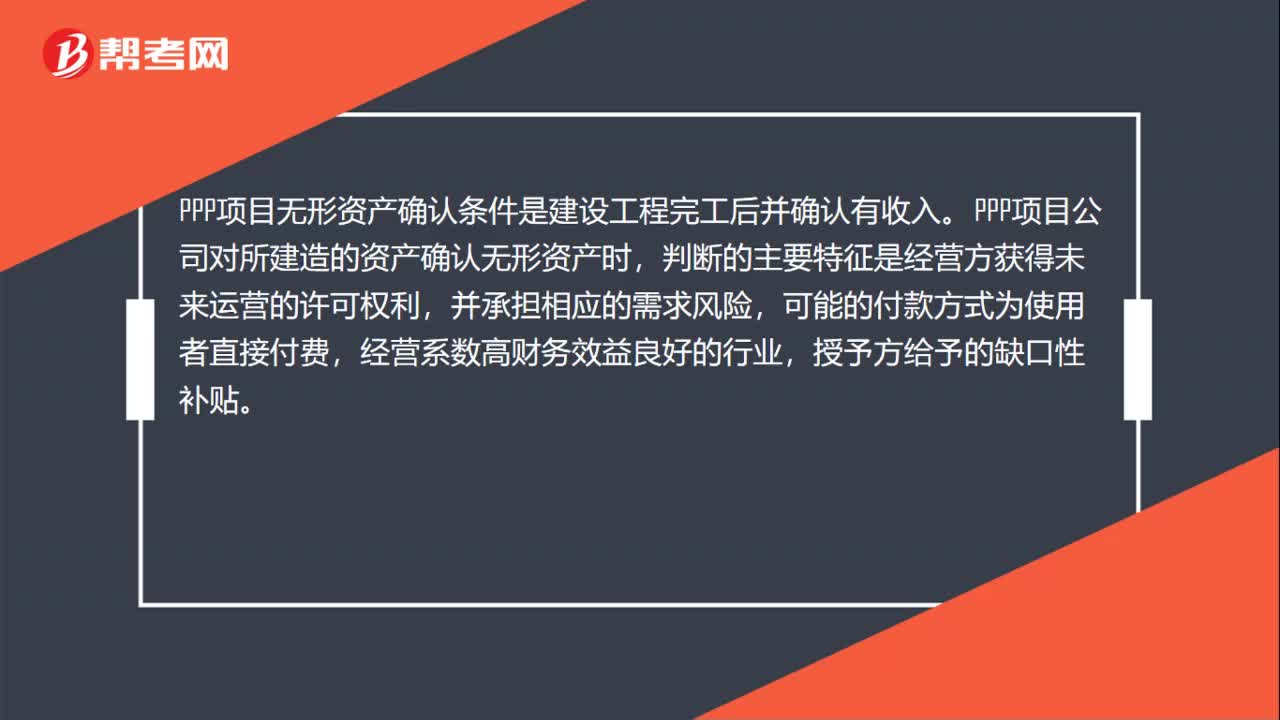

00:37PPP项目建成后无形资产如何确认?:PPP项目建成后无形资产如何确认?PPP项目无形资产确认条件是建设工程完工后并确认有收入。PPP项目公司对所建造的资产确认无形资产时,判断的主要特征是经营方获得未来运营的许可权利,并承担相应的需求风险,可能的付款方式为使用者直接付费,经营系数高财务效益良好的行业,授予方给予的缺口性补贴。

01:03

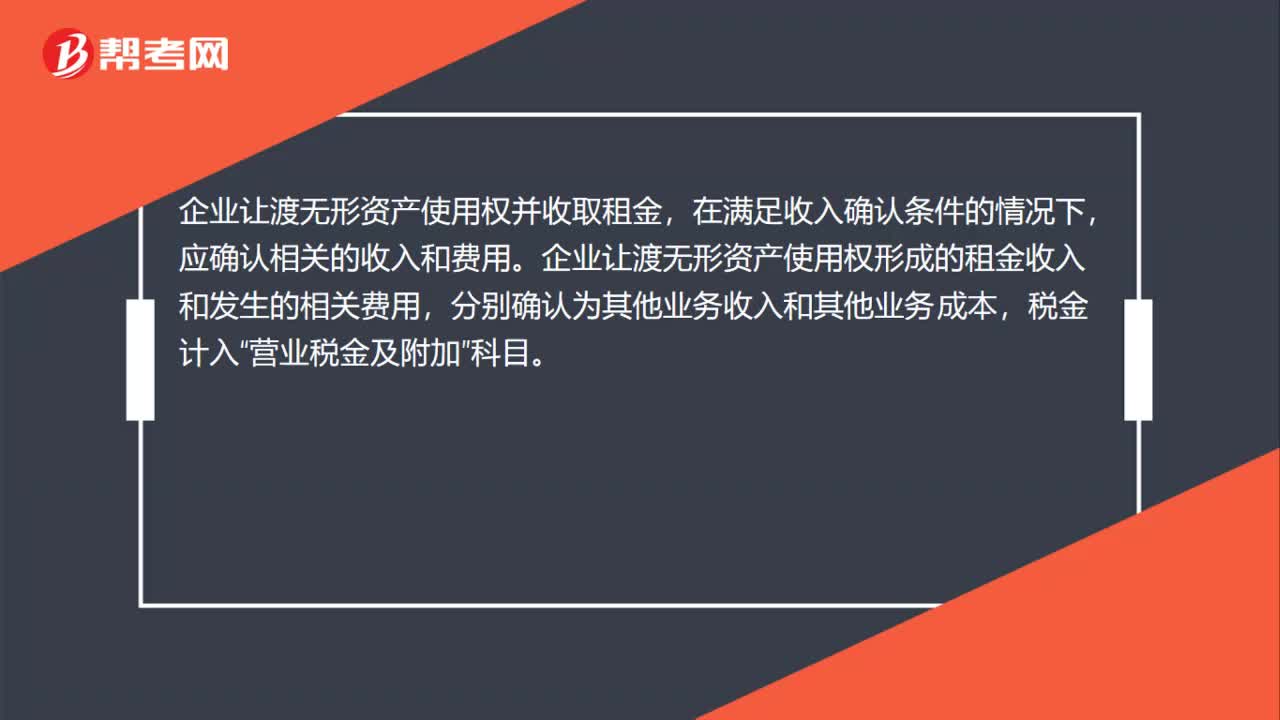

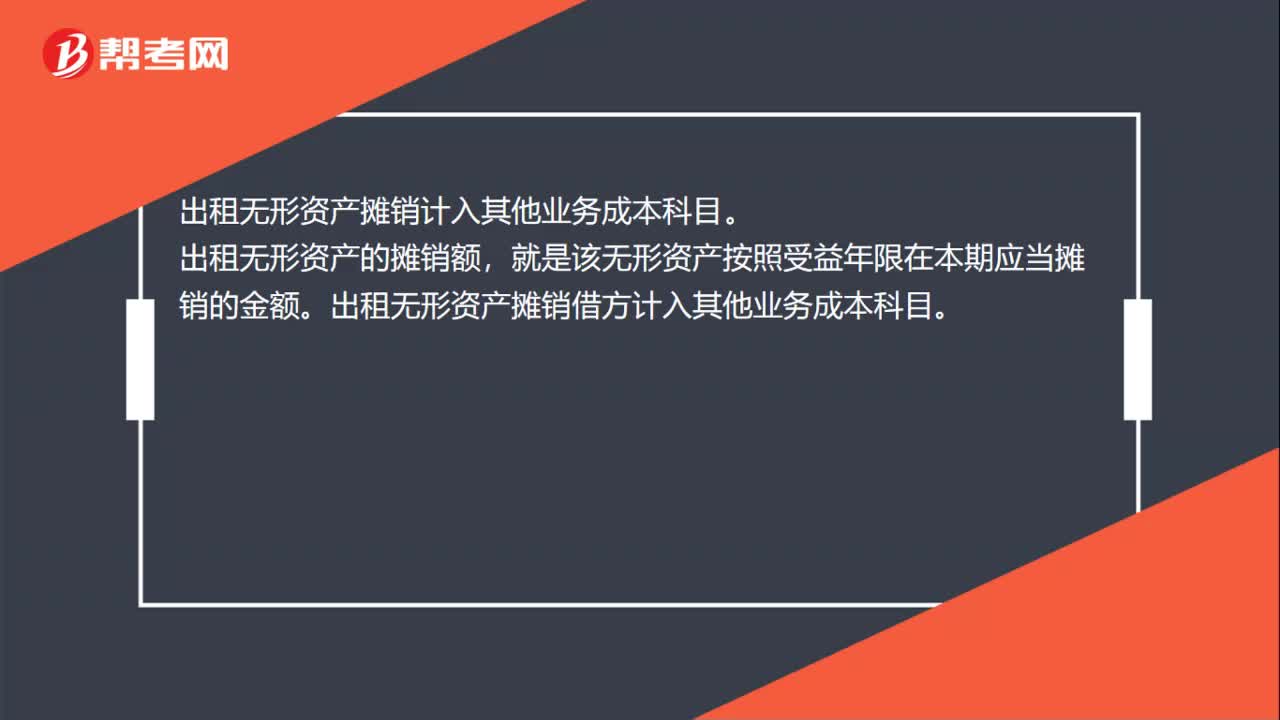

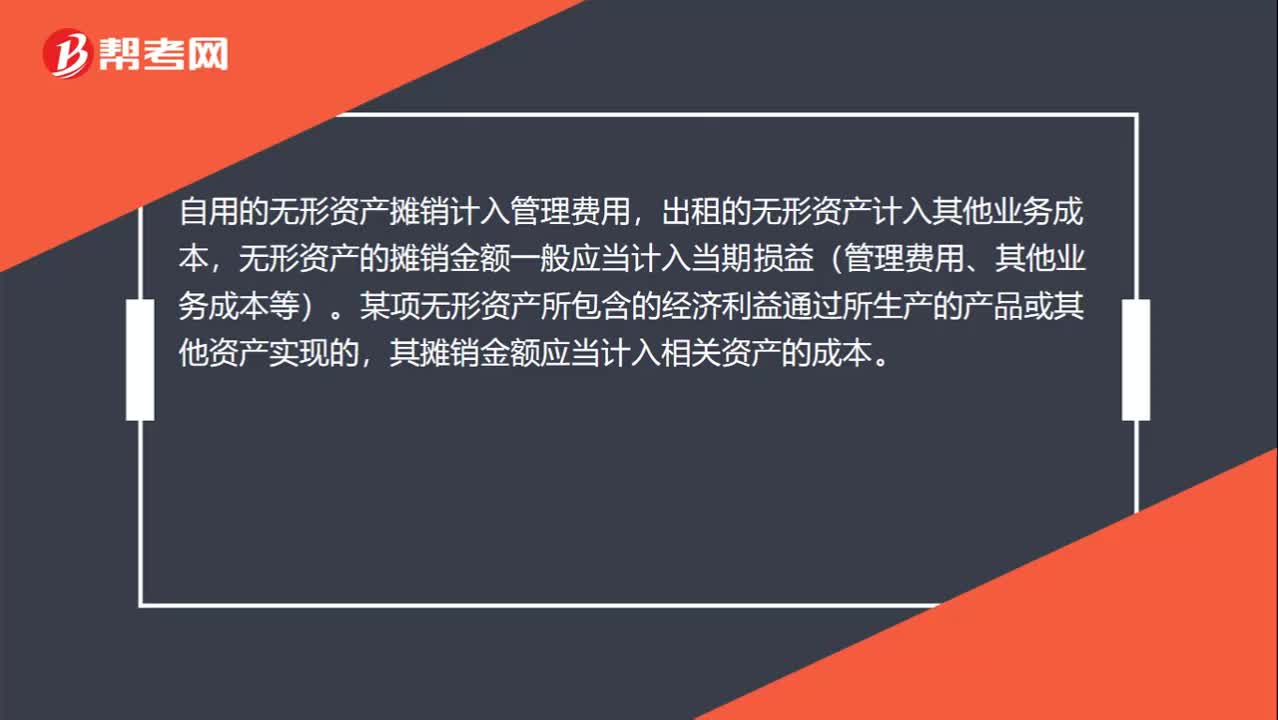

01:03无形资产摊销计入什么科目?:无形资产摊销计入什么科目?自用的无形资产摊销计入管理费用,出租的无形资产计入其他业务成本,无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。企业自用的无形资产,其摊销金额计入管理费用;出租的无形资产,其摊销金额计入其他业务成本;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的,其摊销金额应当计入相关资产成本。

00:33

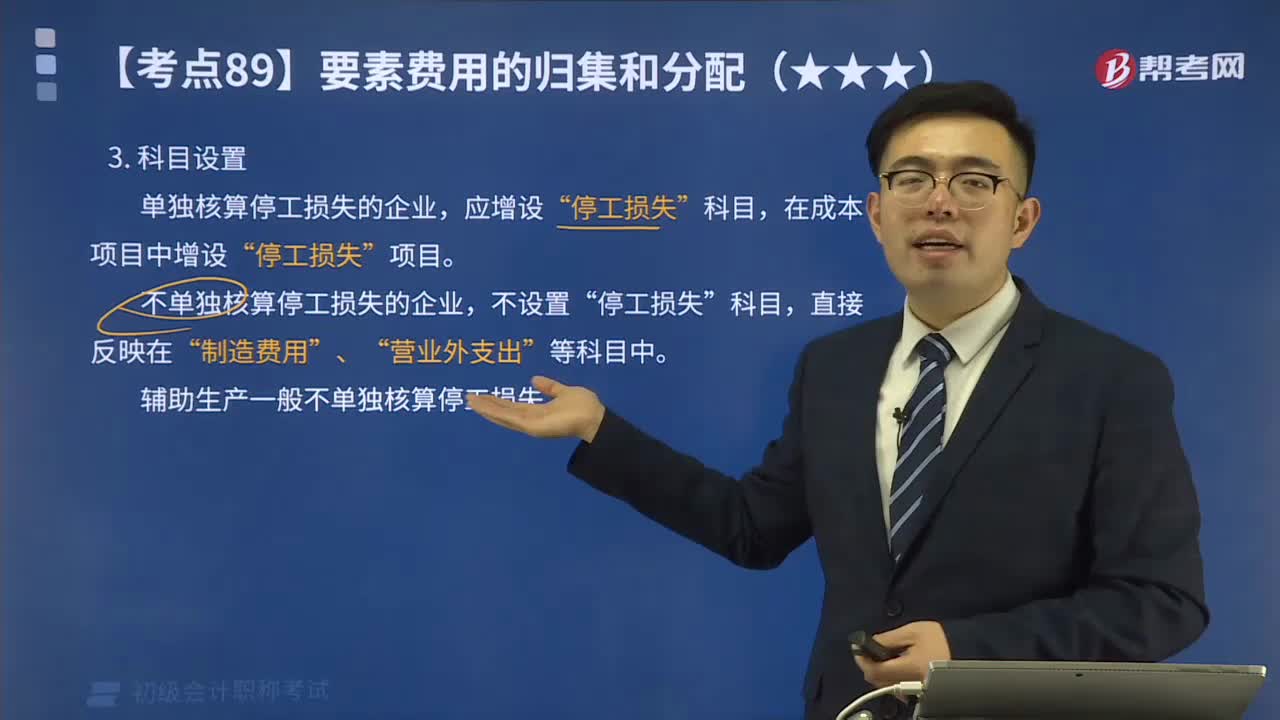

00:33停工损失的科目应该如何设置?:停工损失的科目应该如何设置?单独核算停工损失的企业,在成本项目中增设“不单独核算停工损失的企业,停工损失”科目,制造费用”营业外支出”等科目中。辅助生产一般不单独核算停工损失。需要单独计算停工损失的企业,生产成本——基本生产成本”科目下设置“明细科目,以汇集和分配基本生产车间因停工而发生的各种费用,停工损失”科目;停工损失包括停工期内所支付的生产工人工资和提取的应付福利费、所耗用的燃料和动力费。

03:35

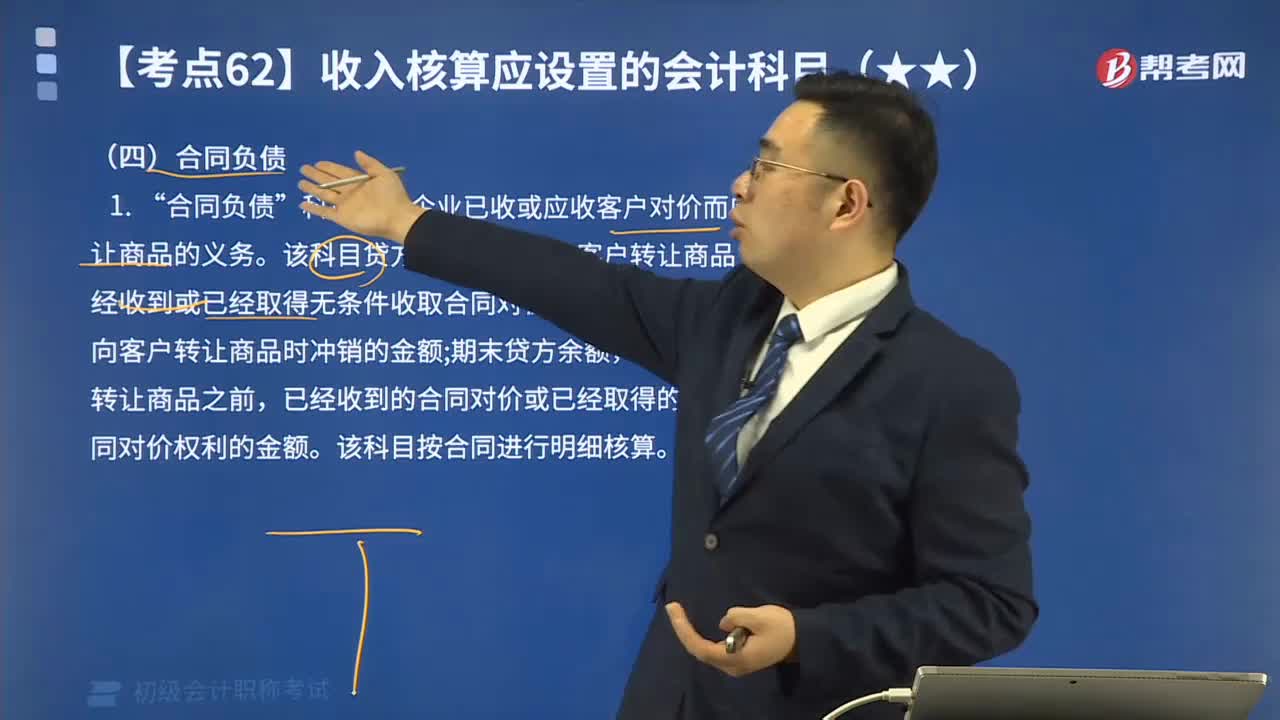

03:35新增设置科目中的合同负债核算什么?:新增设置科目中的合同负债核算什么?科目核算企业已收或应收客户对价而应向客户转让商品的义务”该科目贷方登记企业在向客户转让商品之前。借方登记企业向客户转让商品时冲销的金额;该科目按合同进行明细核算。合同负债的主要账务处理。客户已经支付了合同对价或企业已经取得了无条件收取合同对价权利的,企业应当在客户实际支付款项与到期应支付款项孰早时点做如下处理。

09:42

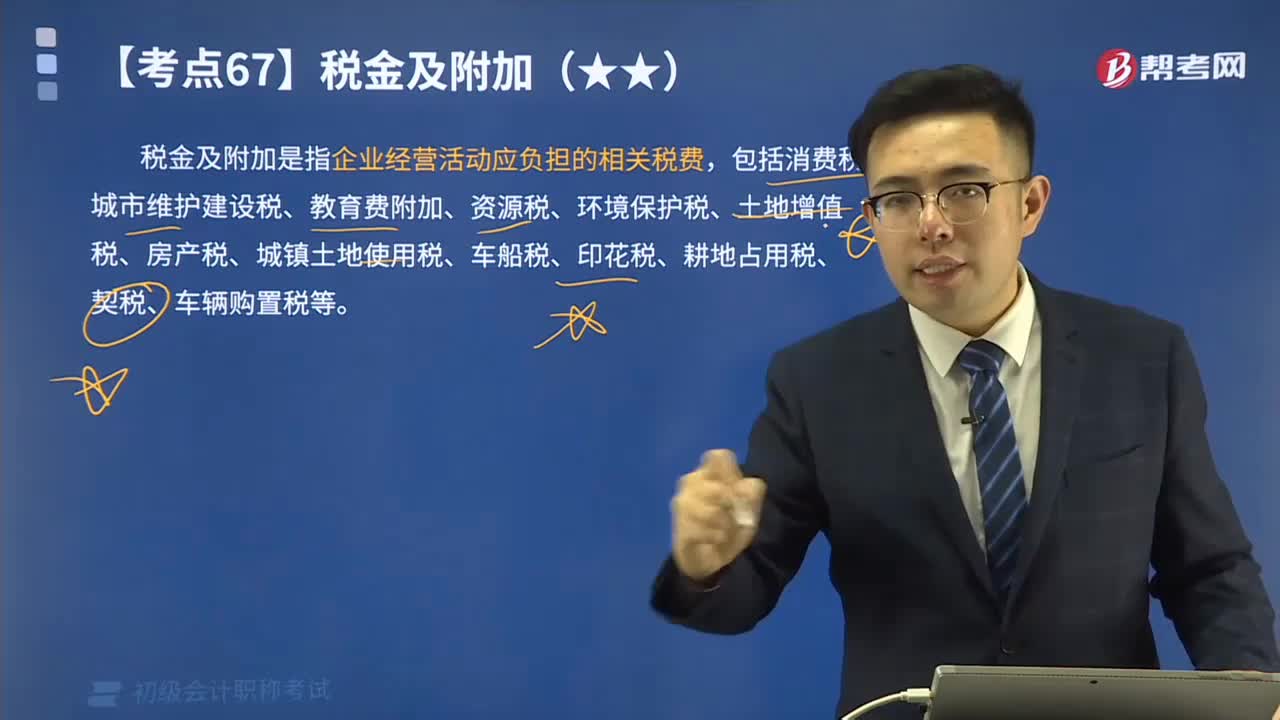

09:42税金及附加的含义是什么?其会计科目应如何设置?:税金及附加是指企业经营活动应负担的相关税费,应交税费——应交消费税:——应交房产税。——应交车船税,(二)缴纳不需要预计应交数的税金。与城建税、教育费附加有关的会计分录如下,——应交教育费附加 18 000,(1)计算应交房产税额16 800元[2 000 000×(1-30%)×1.2%],应交税费——应交房产税 16 800”应交税费——应交房产税16 800“

08:23

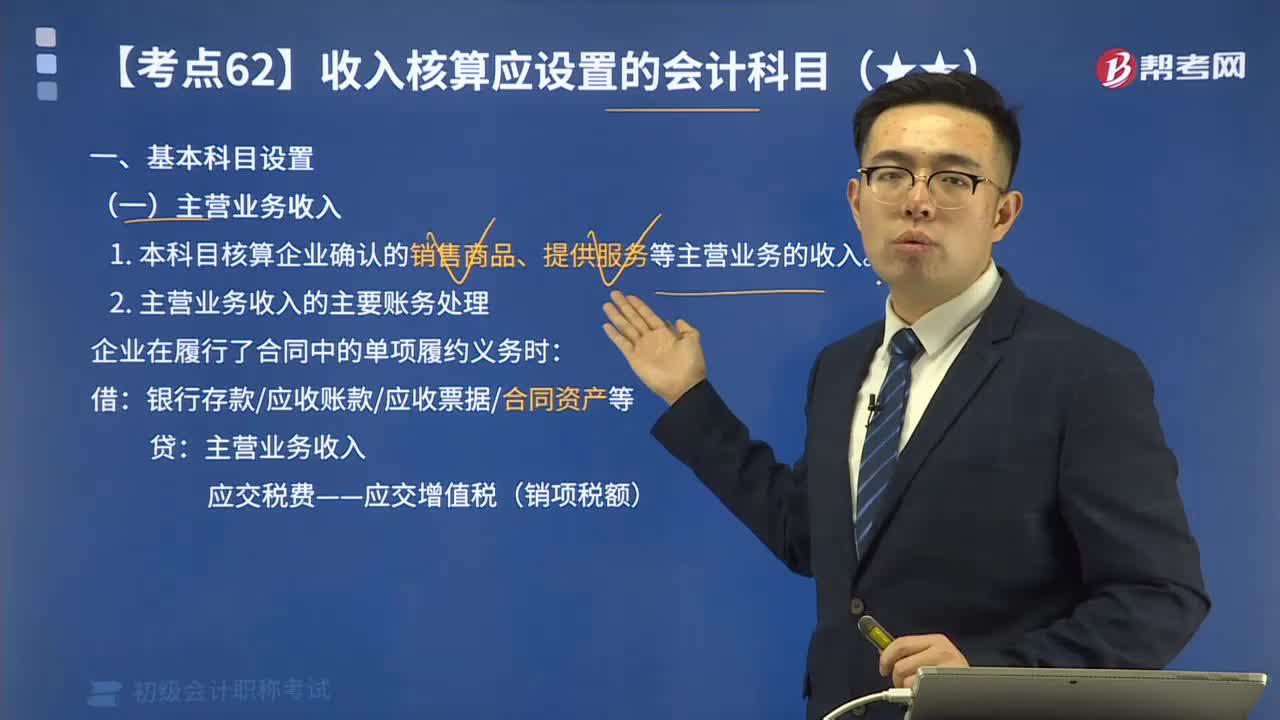

08:23来学习收入核算应设置的会计科目有哪些?:收入核算应设置的基本会计科目有哪些?收入核算应设置的会计科目有主营业务收入,其他业务收入和其他业务成本。1. 本科目核算企业确认的销售商品、提供服务等主营业务的收入:银行存款应收账款应收票据合同资产等”科目核算企业确认销售商品、提供服务等主营业务收入时应结转的成本。主营业务成本,科目核算企业确认的除主营业务活动以外的其他经营活动实现的收入。

02:27

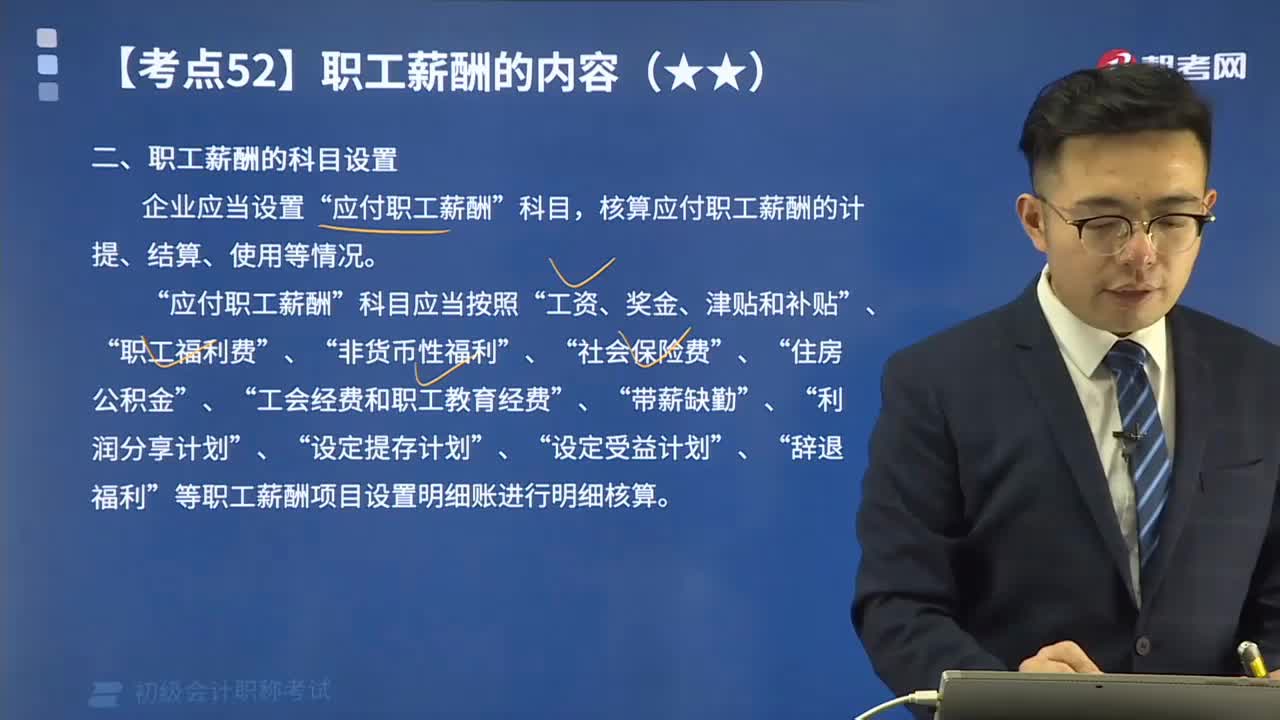

02:27如何理解职工薪酬的科目设置?:如何理解职工薪酬的科目设置?核算应付职工薪酬的计提、结算、使用等情况。应付职工薪酬“工资、奖金、津贴和补贴“职工福利费“带薪缺勤“等职工薪酬项目设置明细账进行明细核算”属于短期职工薪酬的有( ),A.支付给职工的生活困难补助。B.用于开展职工教育及职工技能培训的支出,C.支付给职工离职后的福利。D.支付给职工的工资和津贴,【解析】选项C属于离职后福利不属于短期薪酬不属于职工薪酬的是( )

00:53

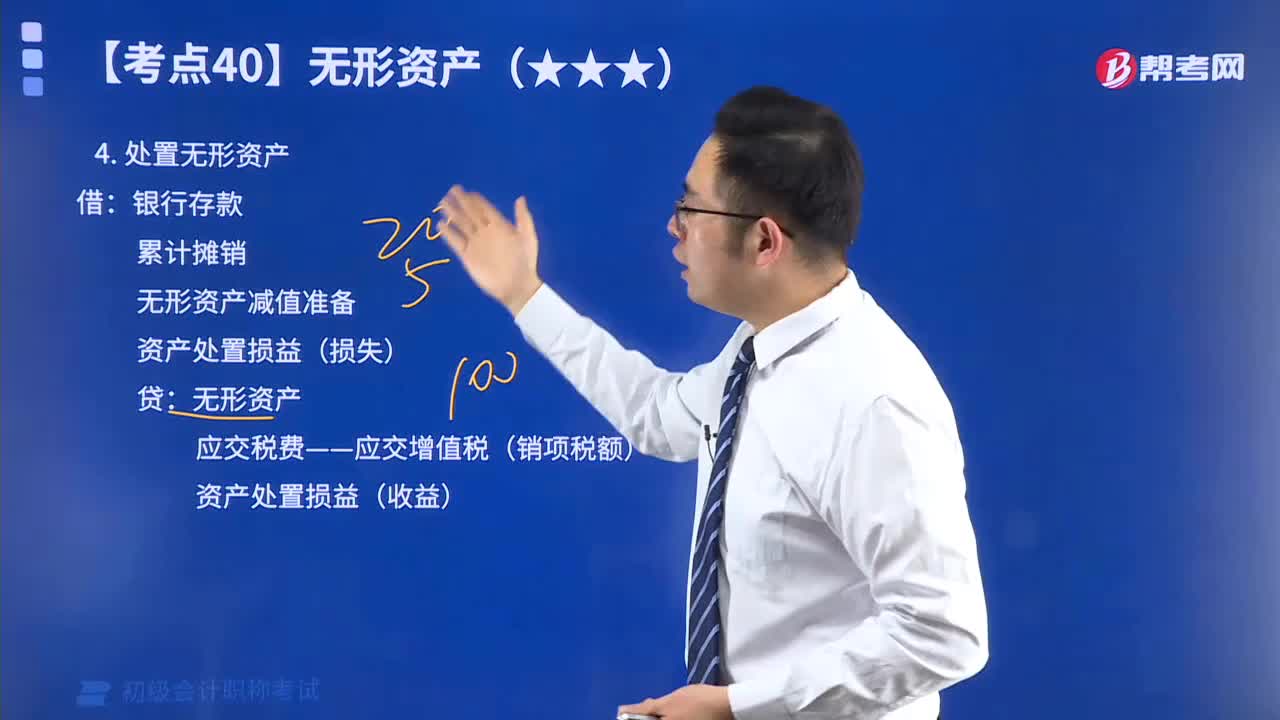

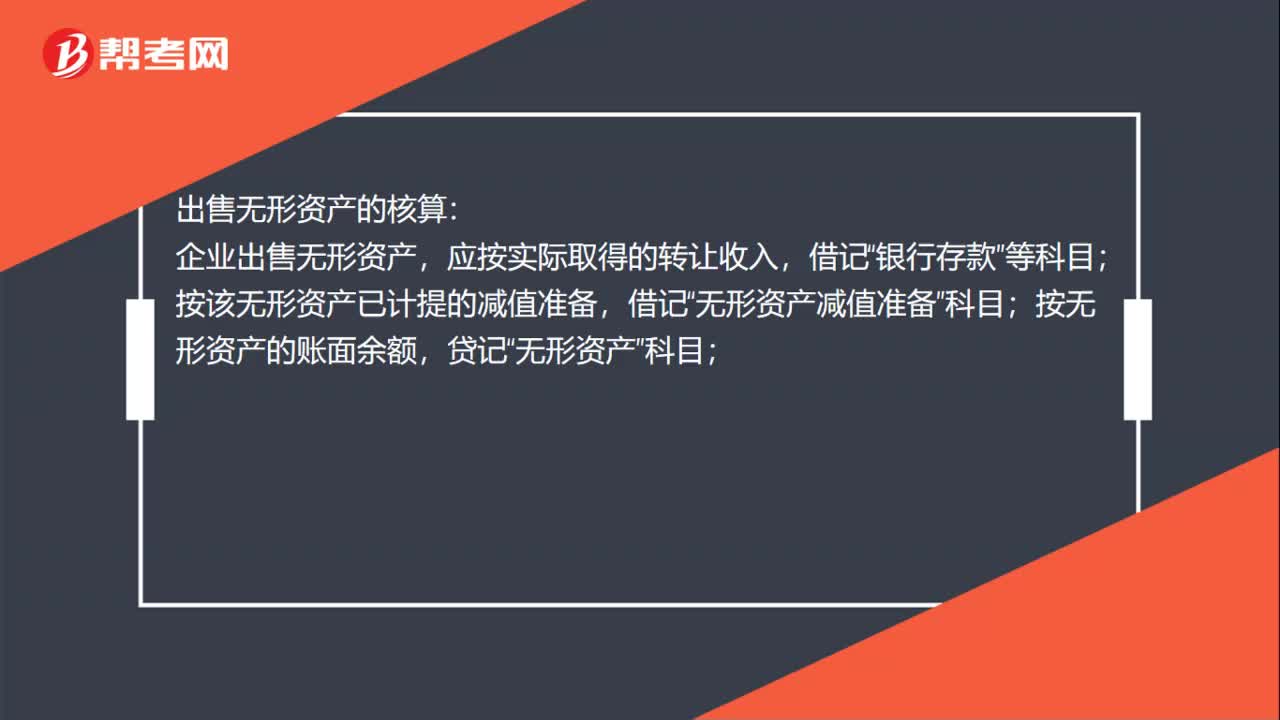

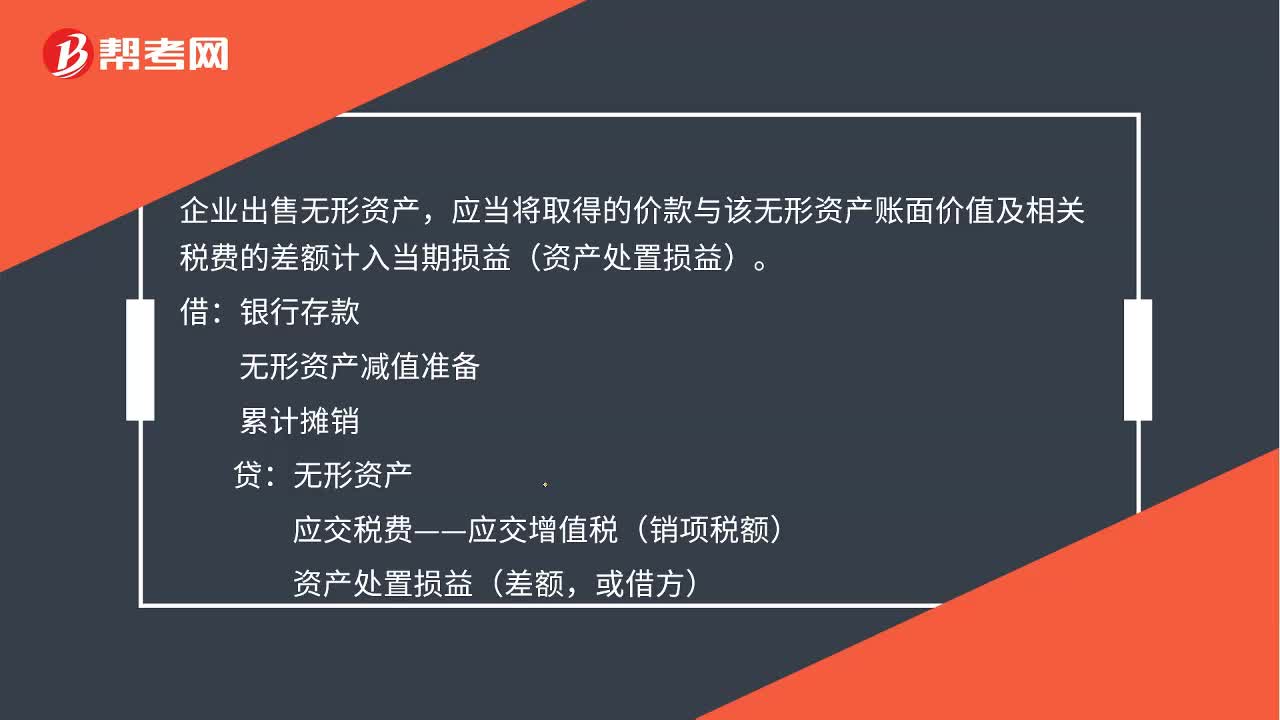

00:53处置无形资产净收益计入什么科目?:处置无形资产净损益计入什么科目?企业出售无形资产,应当将取得的价款与该无形资产账面价值及相关税费的差额计入当期损益(资产处置损益)。无形资产减值准备,累计摊销,无形资产。应交税费—应交增值税(销项税额)资产处置损益(差额或借方)如果是无形资产预期不能为企业带来未来经济利益的应当将该无形资产的账面价值予以转销计入当期损益(营业外支出)

00:29

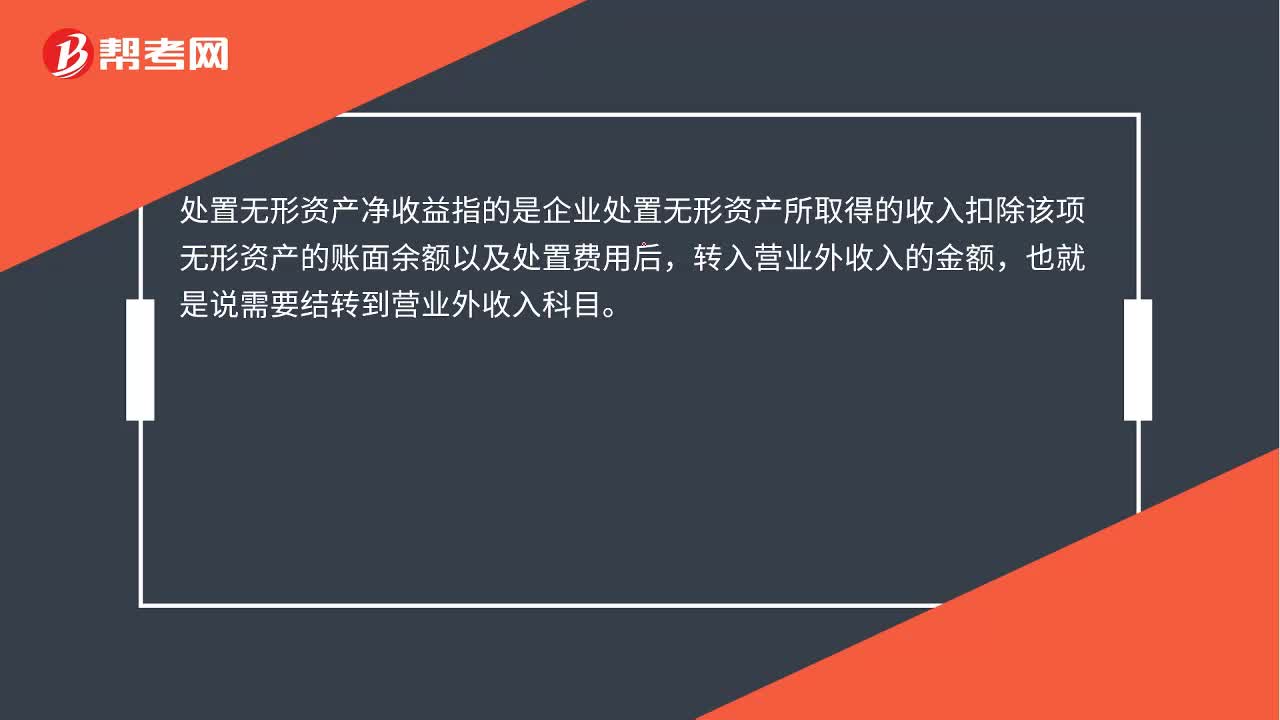

00:29处置无形资产净收益计入什么科目?:处置无形资产净收益计入什么科目?处置无形资产净收益指的是企业处置无形资产所取得的收入扣除该项无形资产的账面余额以及处置费用后,转入营业外收入的金额,也就是说需要结转到营业外收入科目。

00:24

00:24小规模纳税人的科目应如何设置?:小规模纳税人的科目应如何设置?其销售收入的核算与一般纳税人相同,其应纳增值税税额通过“由于小规模纳税人不得抵扣进项税额,应交税费一应交增值税”应交税费——应交增值税(不再设专栏),——转让金融商品应交增值税,——代扣代交增值税。企业以账面金额10000元(不含税价格)结转至,有5000元的乙材料购入业务取得的增值税专用发票不符合规定。相应税金850元已于月抵扣。税务机关要求该企业在本月调账:

01:39

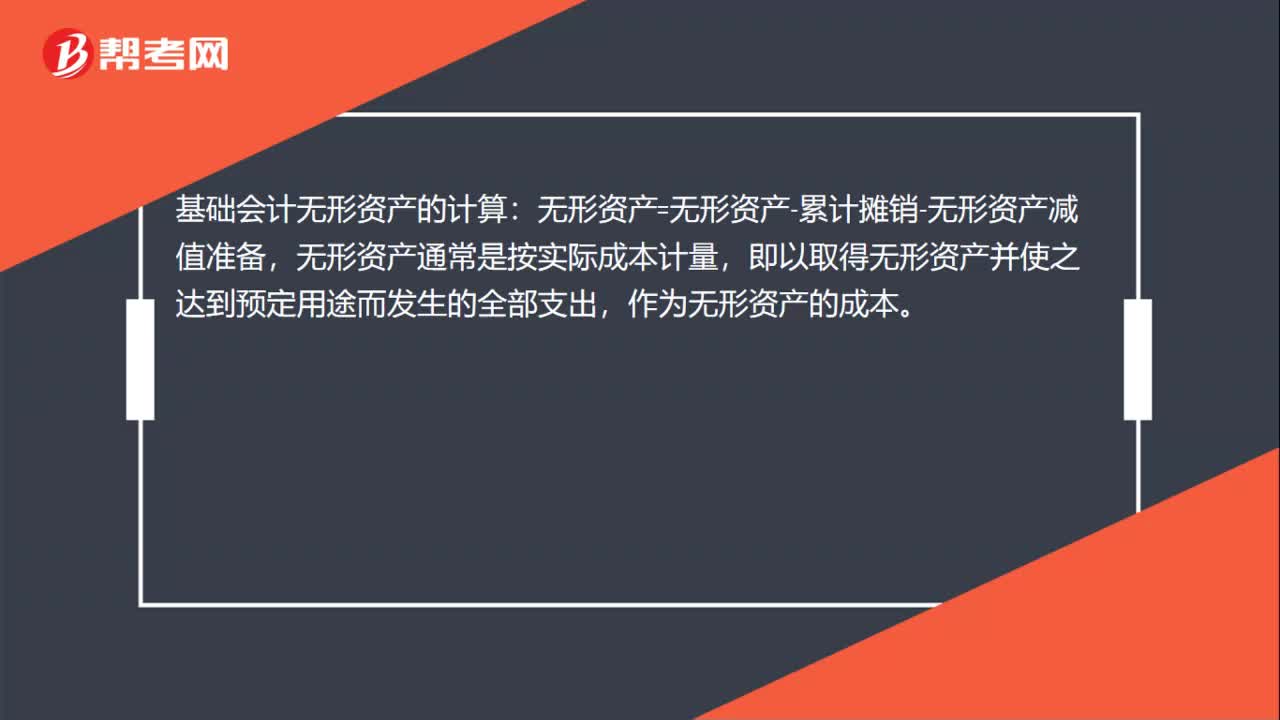

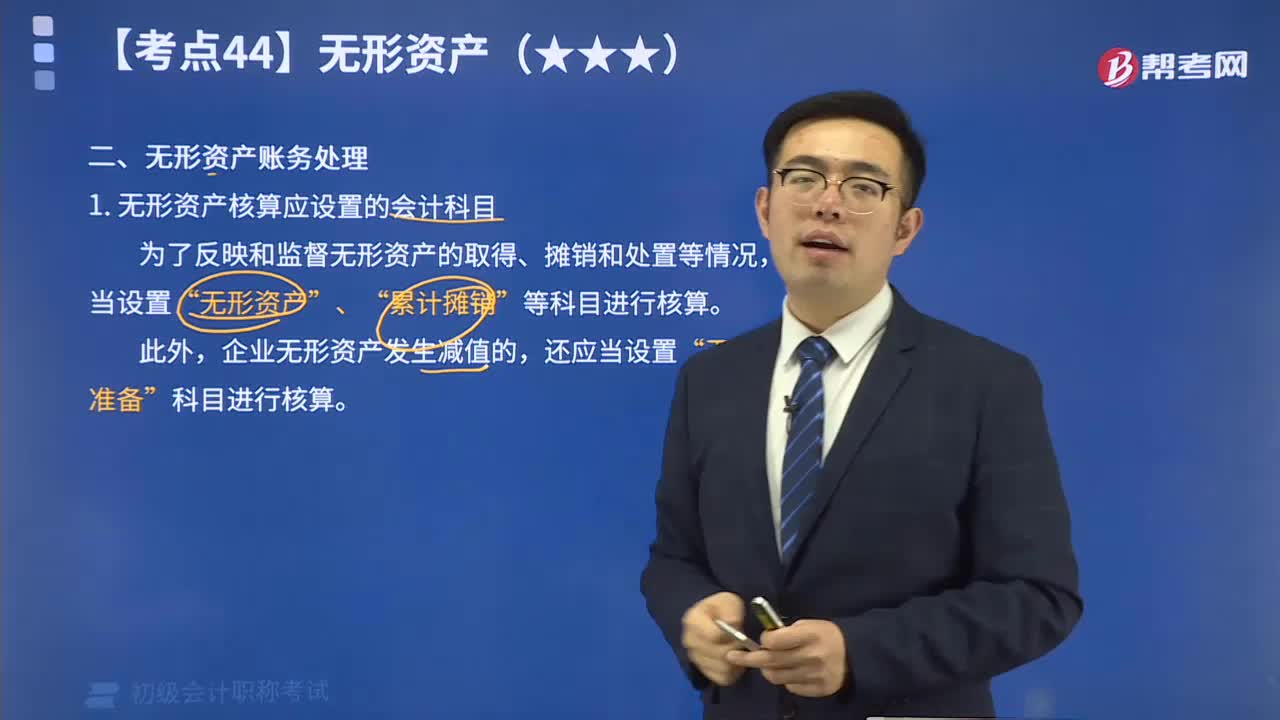

01:39无形资产核算应设置的会计科目有哪些?:无形资产的核算包括:无形资产的取得(外购的、自行开发的)、摊销、处置及减值答。为了反映和监督无形资产的取得、摊销和处置等情况,企业应当设置“无形资产“、“累计摊销”等科目进行核算。“累计摊销”科目属于“无形资产”的调整科目,核算企业对使用寿命有限的无形资产计提的累计摊销,贷方登记企业计提的无形资产摊销,借方登记处置无形资产转出的累计摊销,期末贷方余额,反映企业无形资产的累计摊销额。

02:17

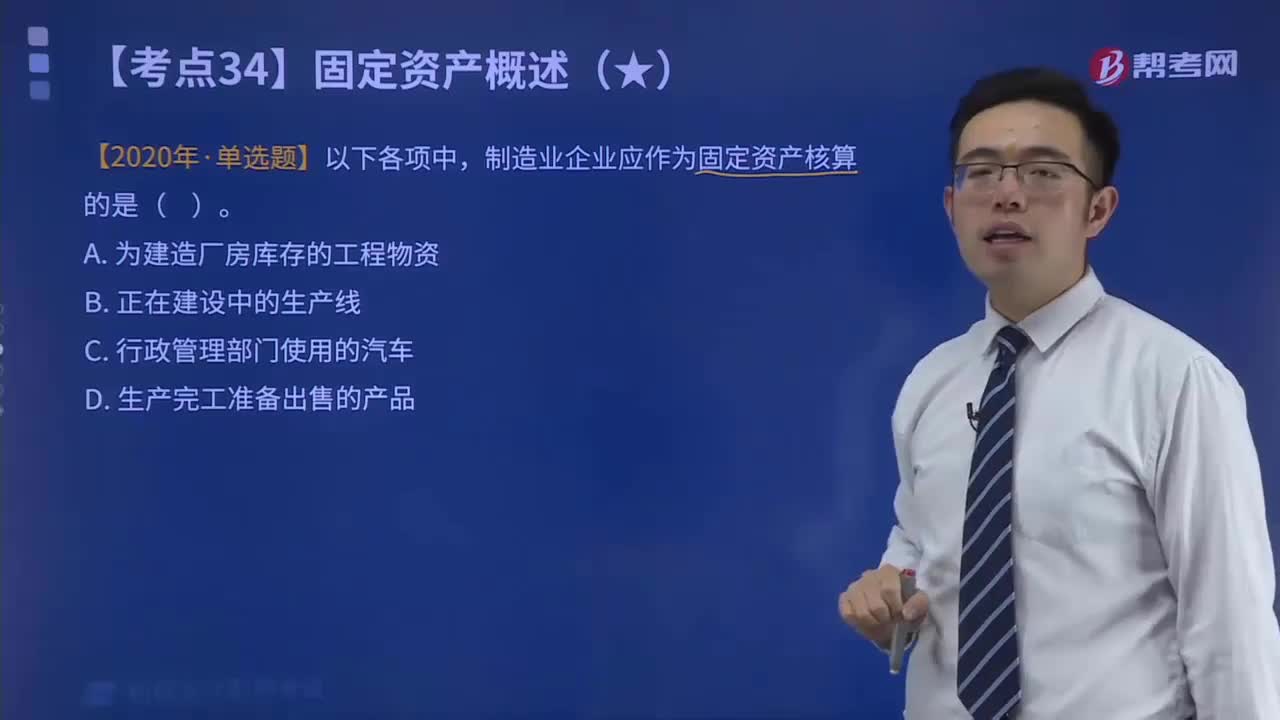

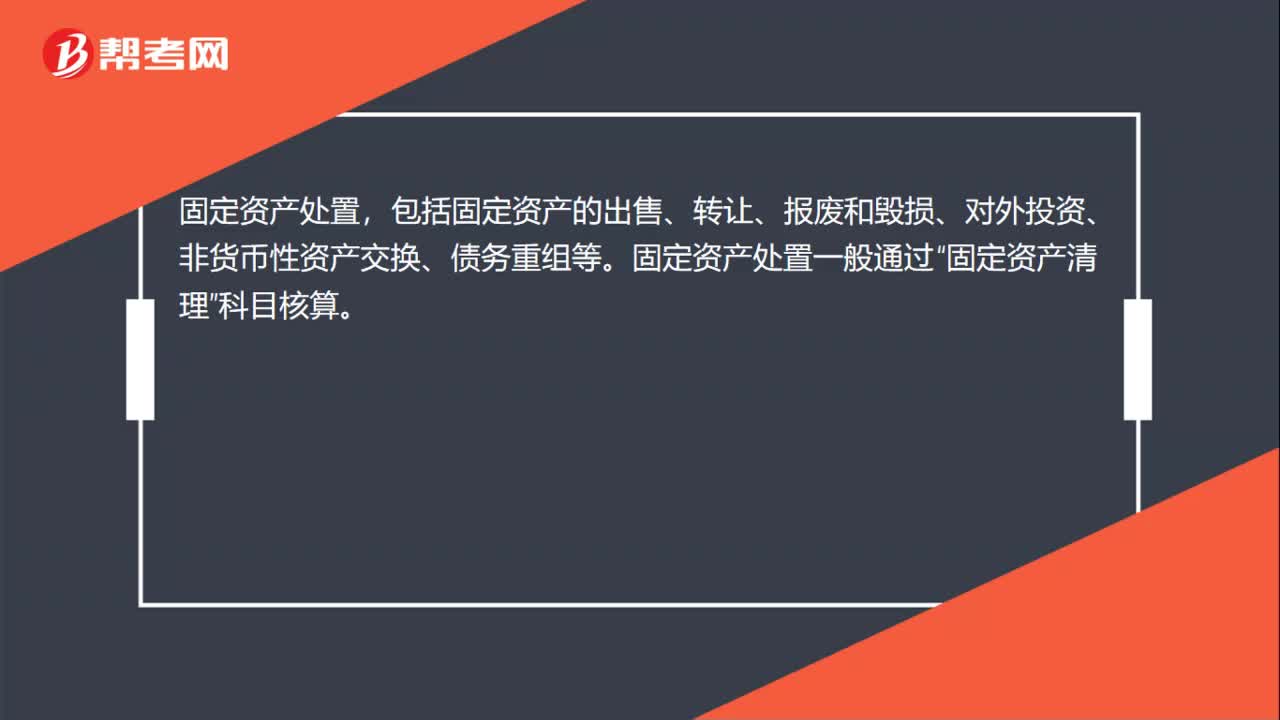

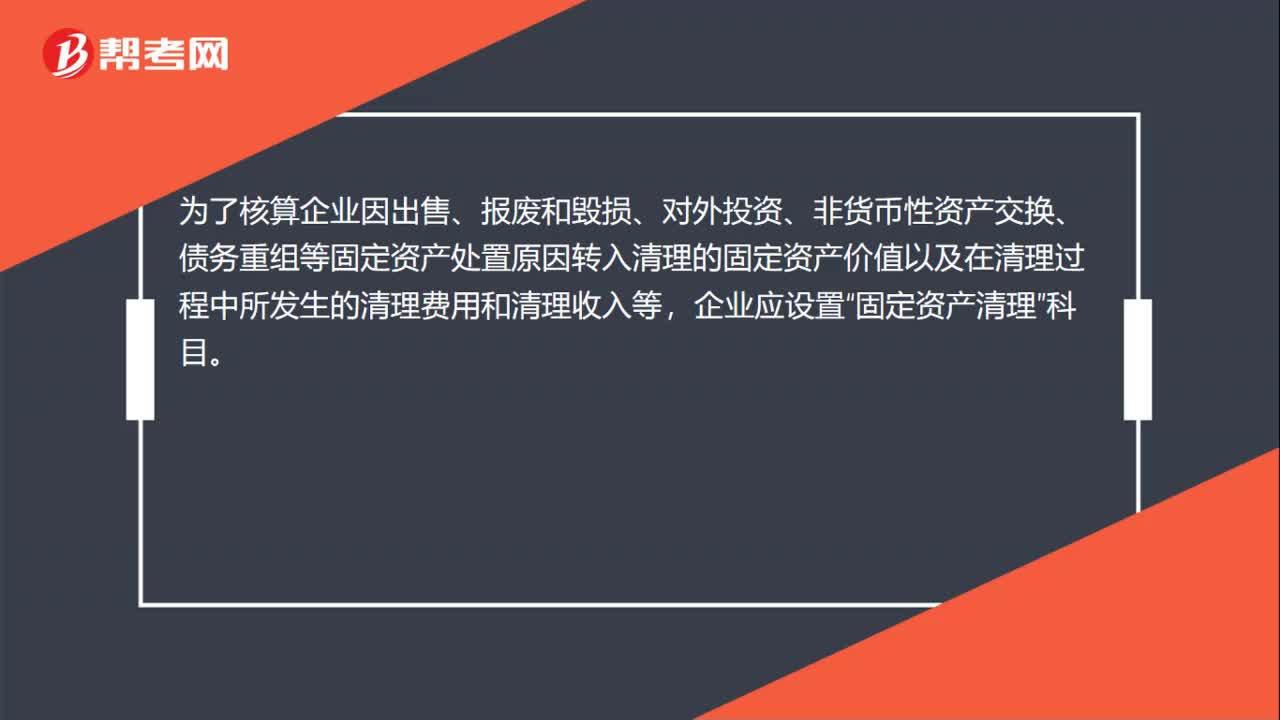

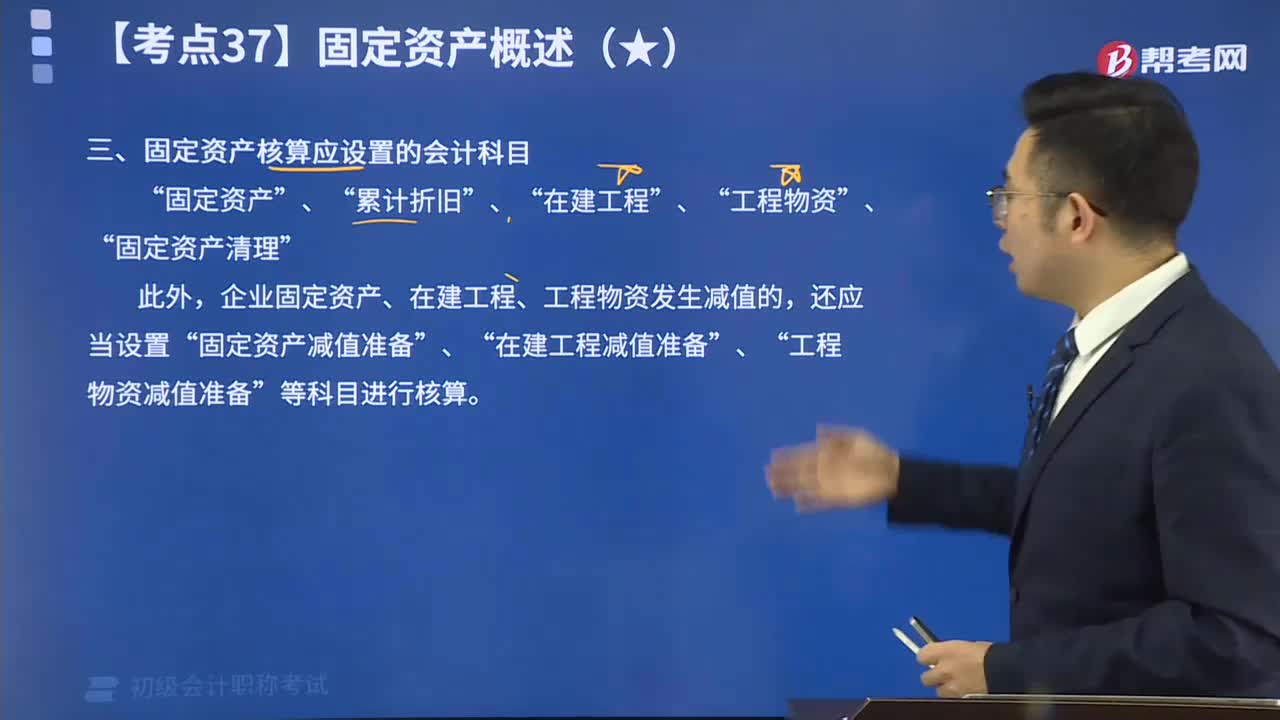

02:17固定资产核算应设置什么会计科目呢?:固定资产核算应设置的会计科目有“固定资产”、“累计折旧”、“在建工程”、“工程物资”、“固定资产清理”。此外,企业固定资产、在建工程、工程物资发生减值的,还应当设置“固定资产减值准备”、“在建工程减值准备”、“工程物资减值准备”等科目进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日