下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

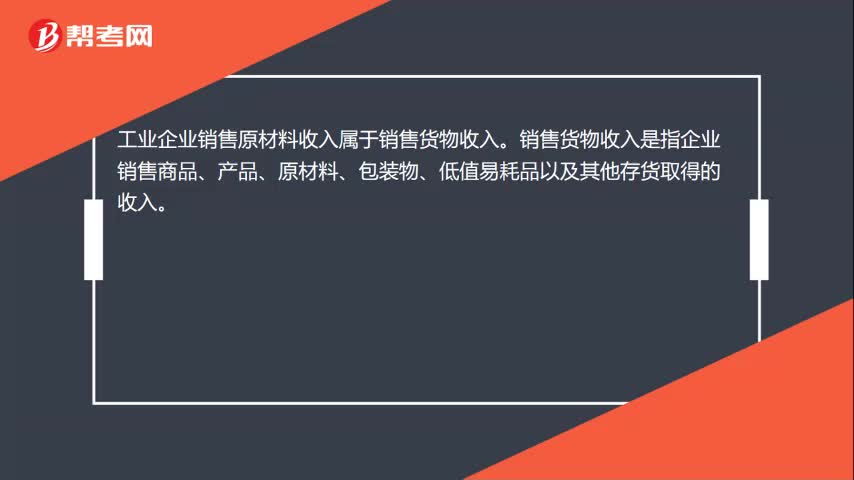

00:22工业企业销售原材料是什么收入?:工业企业销售原材料是什么收入?工业企业销售原材料收入属于销售货物收入。销售货物收入是指企业销售商品、产品、原材料、包装物、低值易耗品以及其他存货取得的收入。

01:55

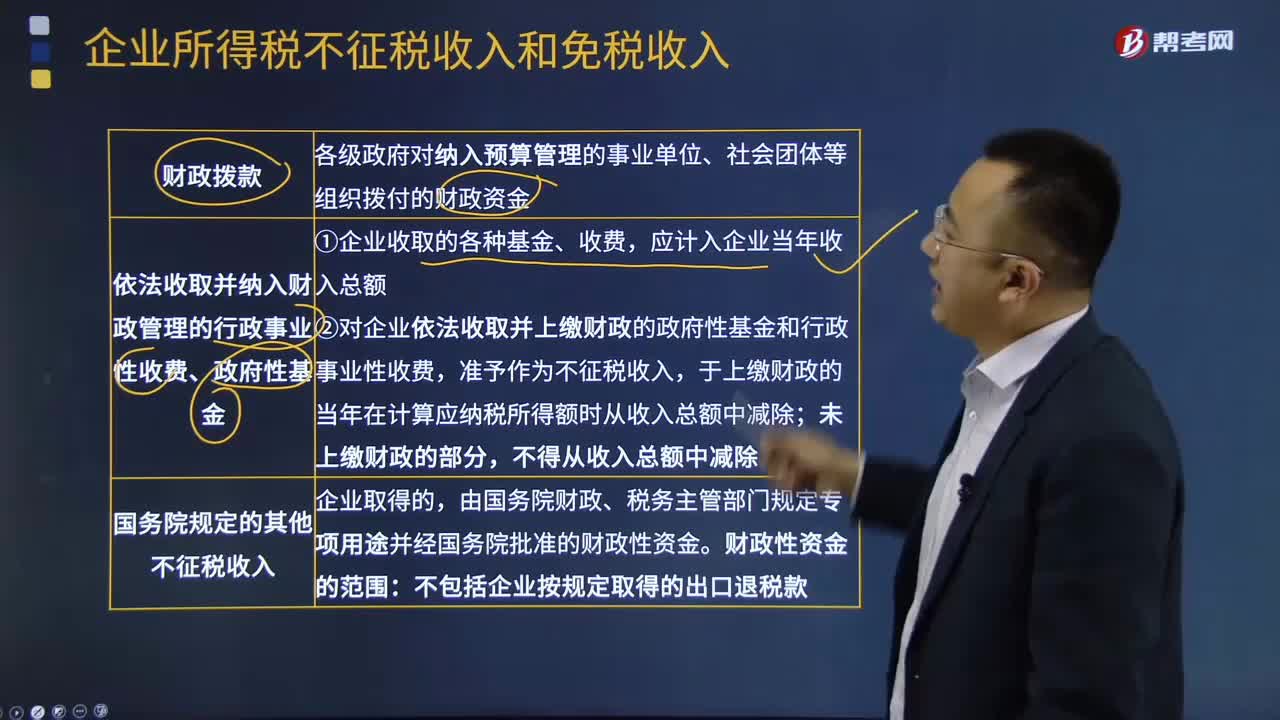

01:55企业不征税收入是指什么?:企业不征税收入是指什么?不征税收入是指从性质和根源上不属于企业营利性活动带来的经济利益、不负有纳税义务并不作为应纳税所得额组成部分的收入。企业所得税不征税收入包括1、财政拨款(针对事业单位和社团);各级政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金。2、依法收取并纳入财政管理的行政事业性收费、政府性基金(实施公共管理过程中向特定对象收取并纳入财政管理)。应计入企业当年收入总额。

04:37

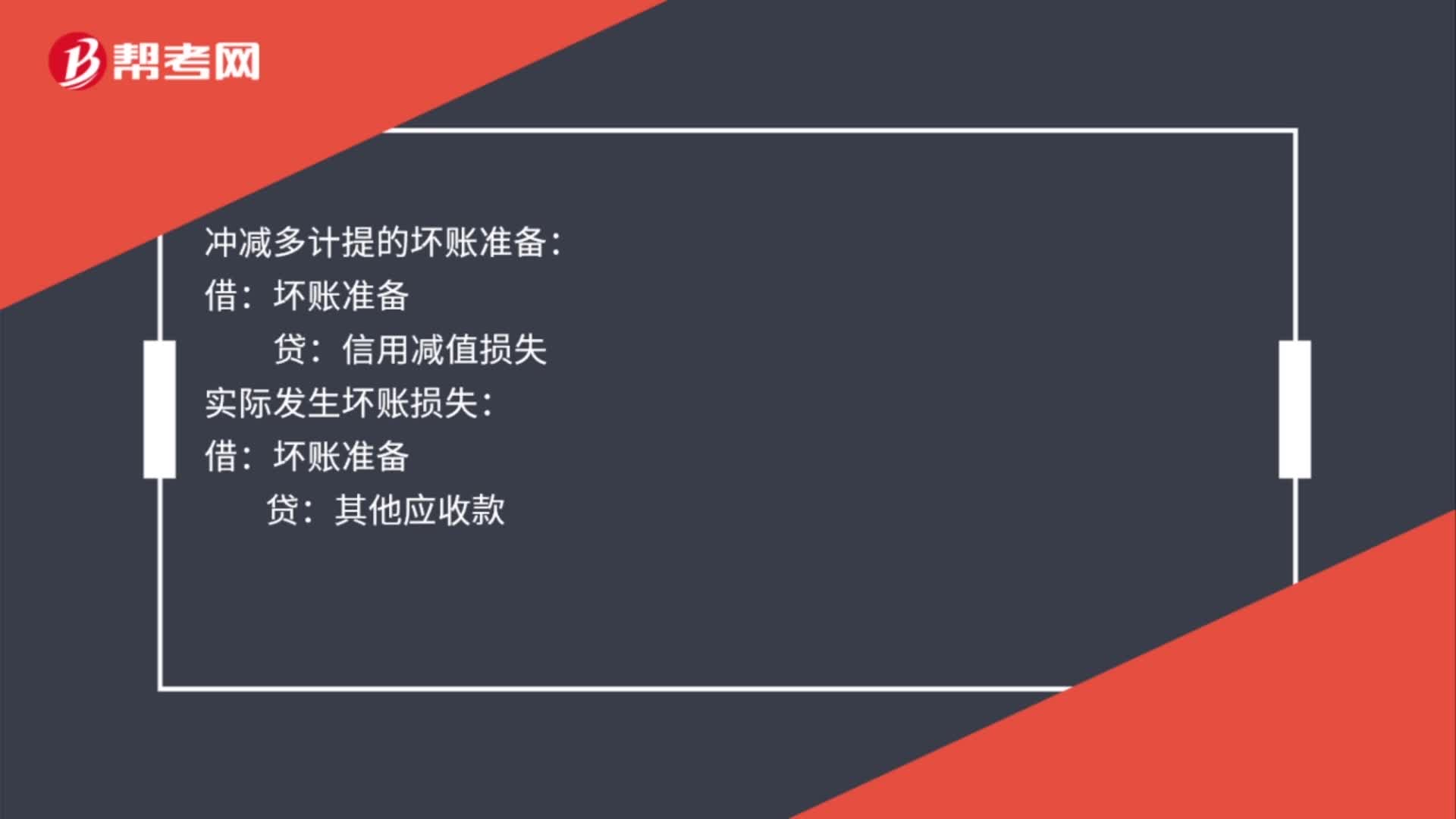

04:37其他收入包括哪些?:包括企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等。其他收入包括投资收益、利息收入、捐赠收入、固定资产租赁收入、收取的违约金等各种杂项收入。利息收入是指事业单位因在银行存款或与其他单位或企业的资金往来而取得的利息收入。

06:22

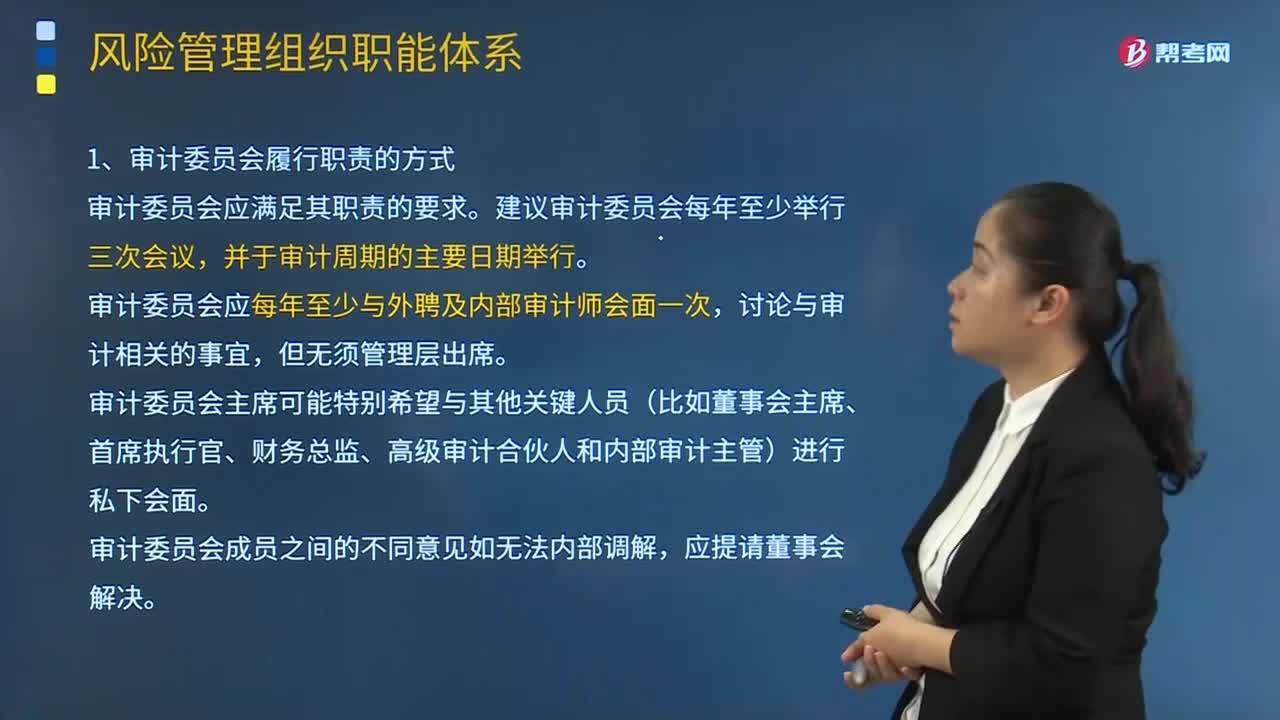

06:22审计委员会以及企业其他部门、下属公司的内容分别是什么?:审计委员会以及企业其他部门、下属公司的内容分别是什么?企业应在董事会下设立审计委员会。企业内部审计部门对审计委员会负责。审计委员会应每年至少与外聘及内部审计师会面一次。审计委员会主席可能特别希望与其他关键人员(比如董事会主席、首席执行官、财务总监、高级审计合伙人和内部审计主管)进行私下会面。审计委员会一般有责任确保企业履行对外报告的义务。审计委员会还应对财务报表后所附的与财务有关的信息进行复核。

05:10

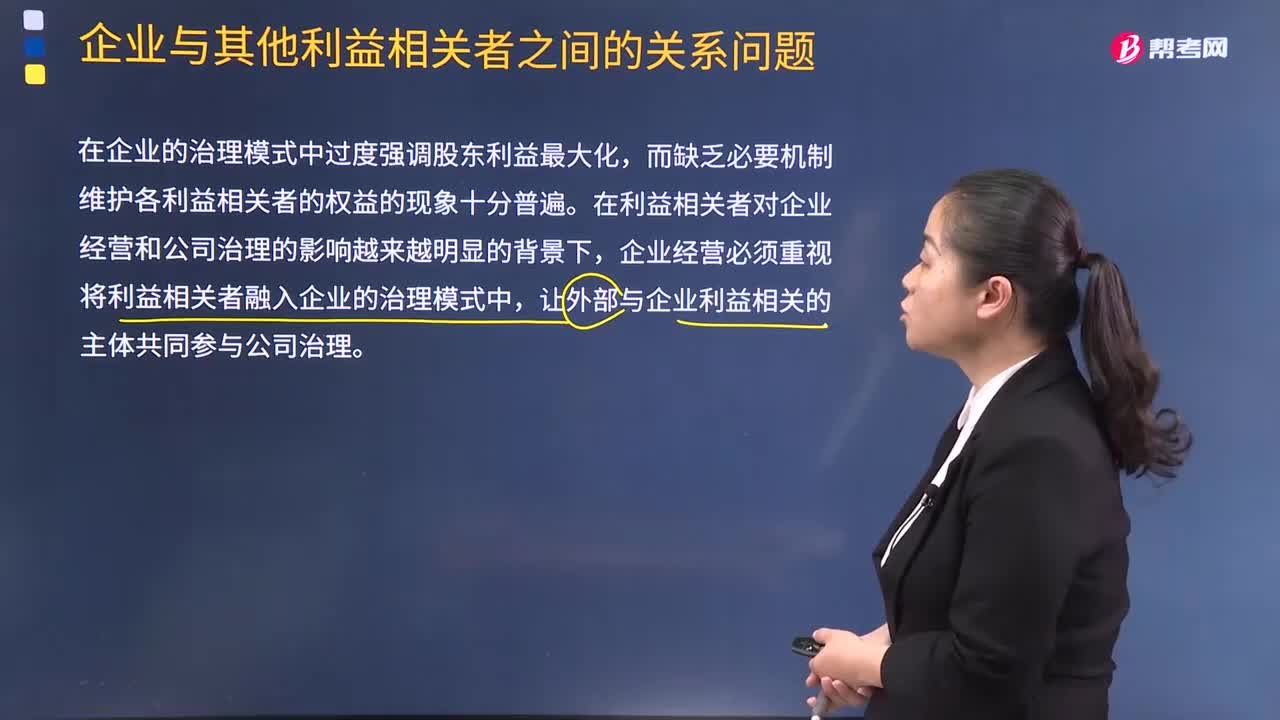

05:10企业与其他利益相关者之间的关系问题是什么?:企业与其他利益相关者之间的关系问题是什么?在企业的治理模式中过度强调股东利益最大化,而缺乏必要机制维护各利益相关者的权益的现象十分普遍。在利益相关者对企业经营和公司治理的影响越来越明显的背景下,企业经营必须重视将利益相关者融入企业的治理模式中,让外部与企业利益相关的主体共同参与公司治理。也有学者提出了让所有利益相关者直接参与公司治理事务的弊端。所有利益相关者共同参与公司治理会产生权责不清的问题。

04:13

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

00:38

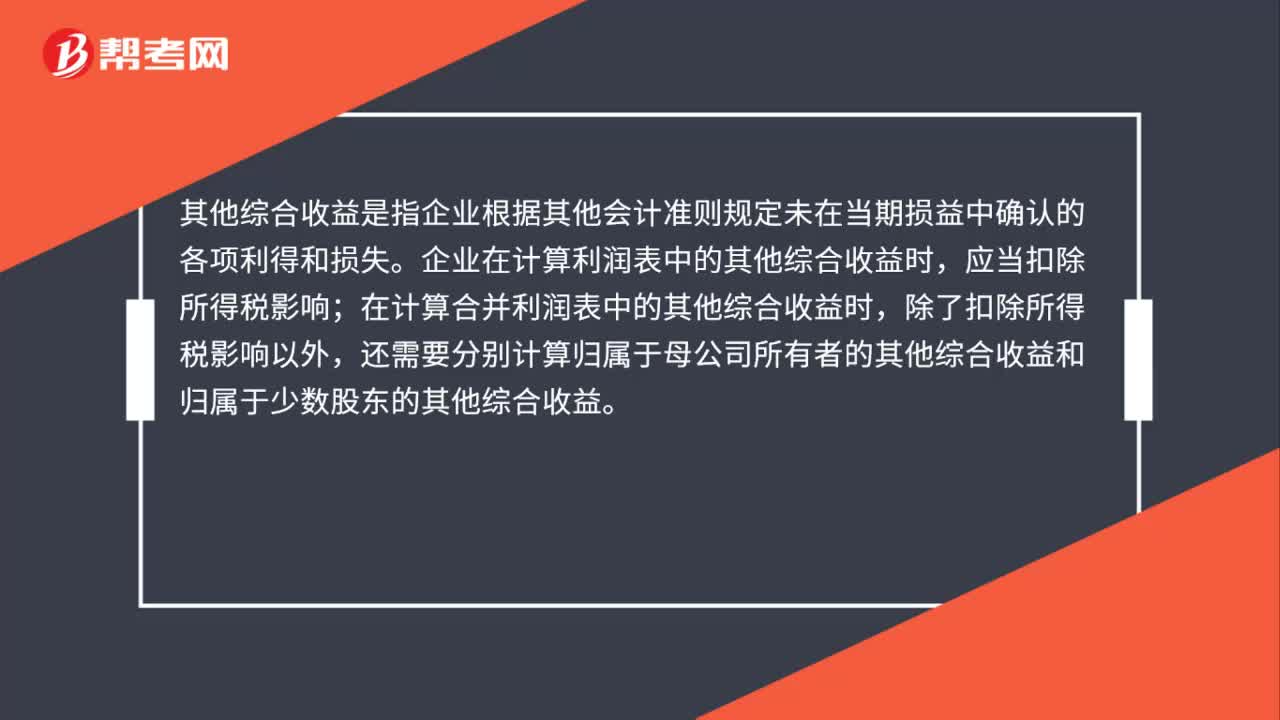

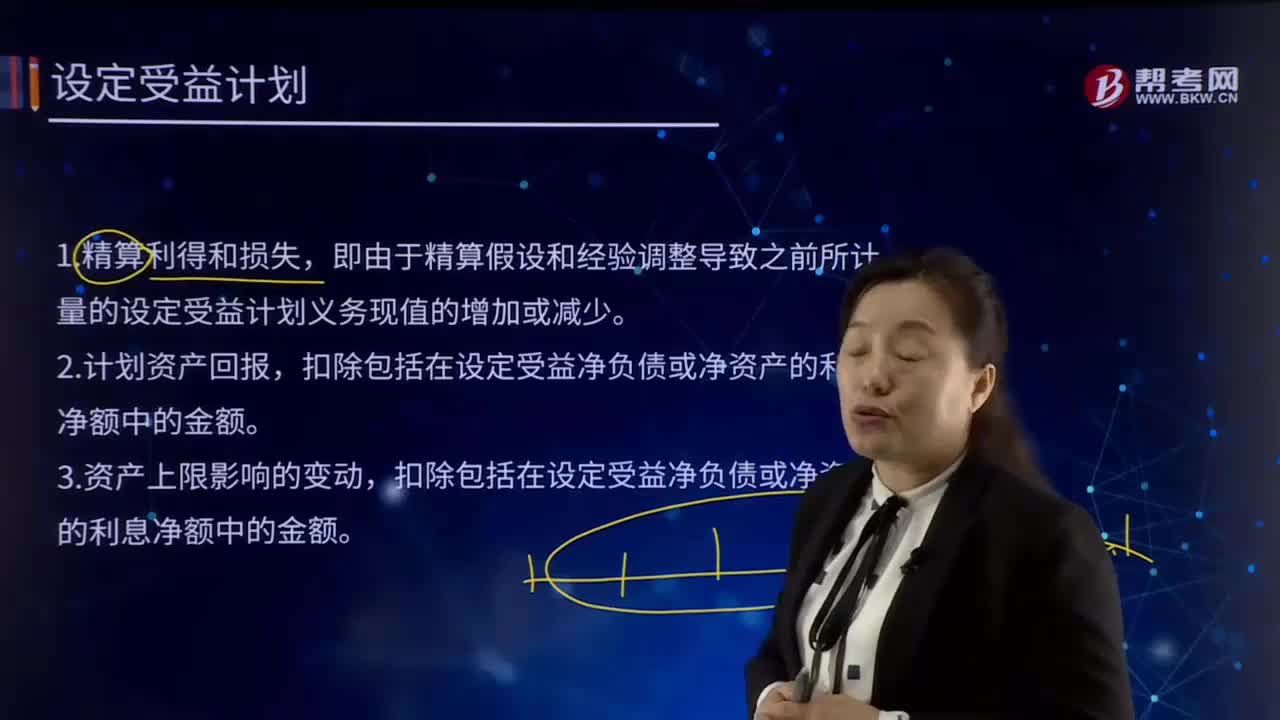

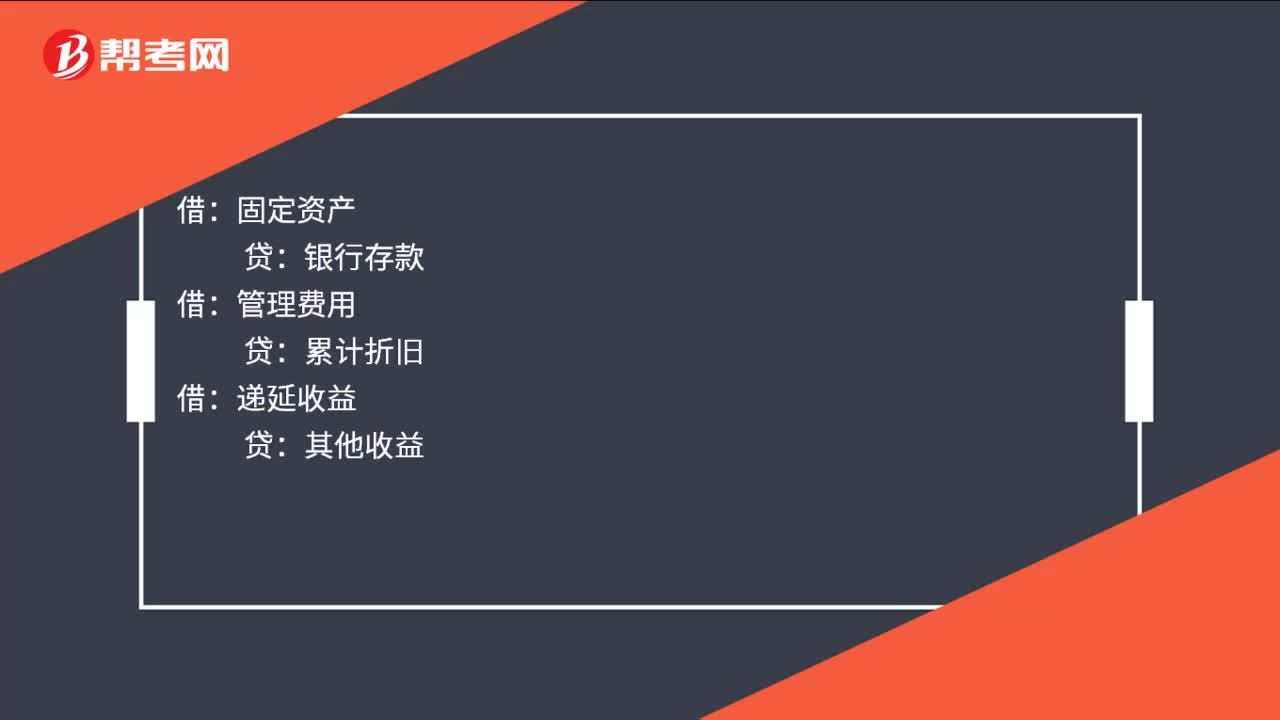

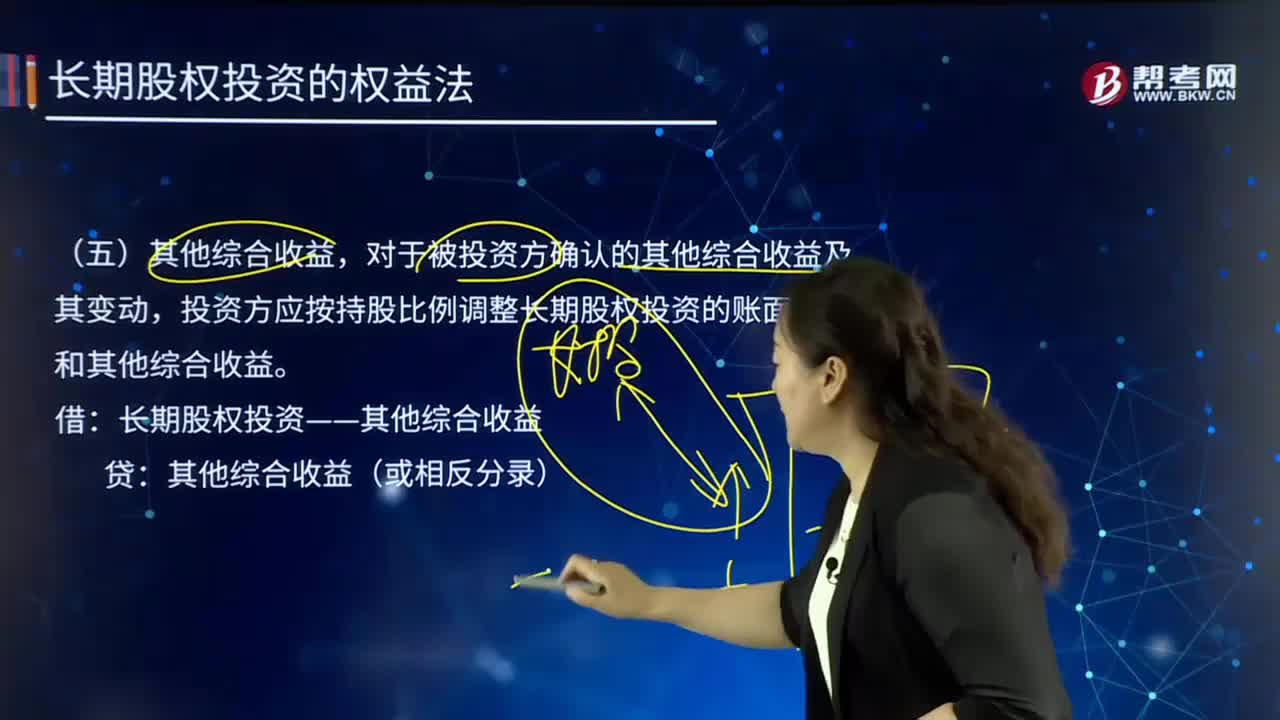

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

00:31

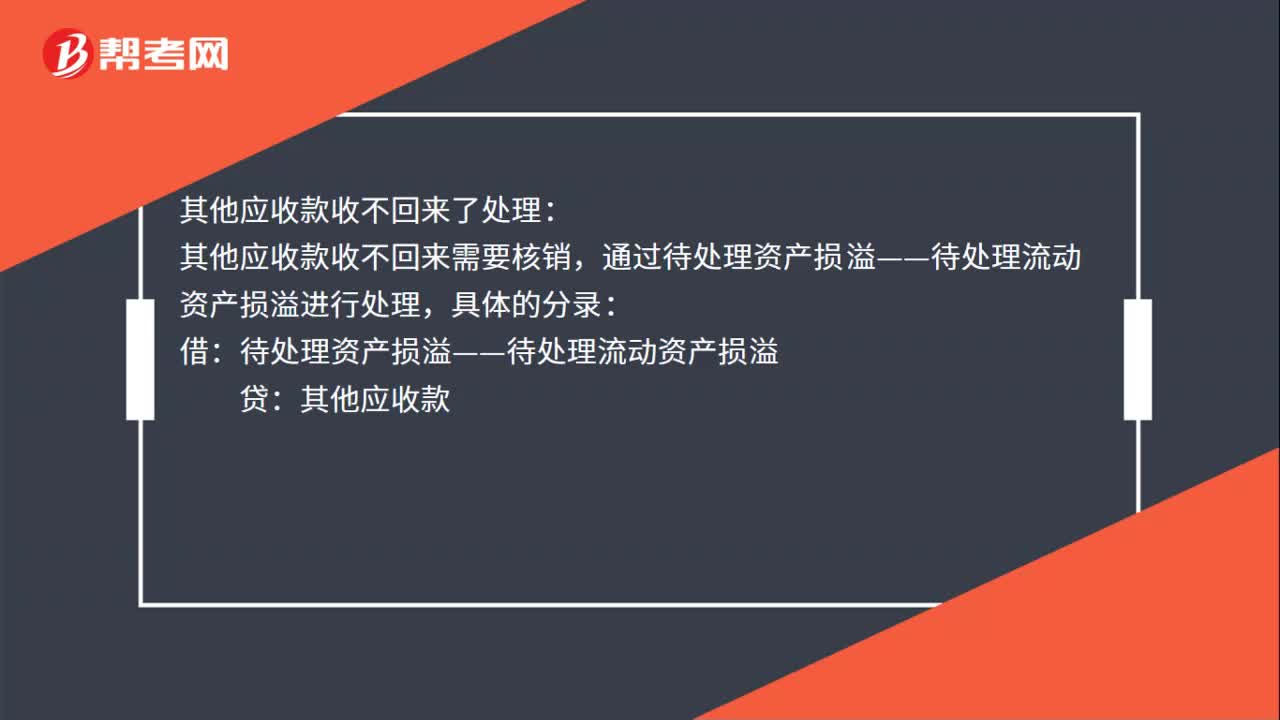

00:31其他流动资产是什么?:资产负债表上的其他流动资产,是指除货币资金、短期投资、应收票据、应收账款、其他应收款、存货等流动资产以外的流动资产。一般企业“待处理流动资产净损益”科目未处理转帐,报表时挂在“其他流动资产”项目中。

00:20

00:20主营业务收入是什么?:主营业务收入是什么?主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入。

00:45

00:45营业外收入是什么?:营业外收入是什么?营业外收入是指与企业生产经营活动没有直接关系的各种收入。营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比。因此,在会计核算上,应当严格区分营业外收入与营业收入的界限。通俗一点讲就是,除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入是为营业外收入。

00:38

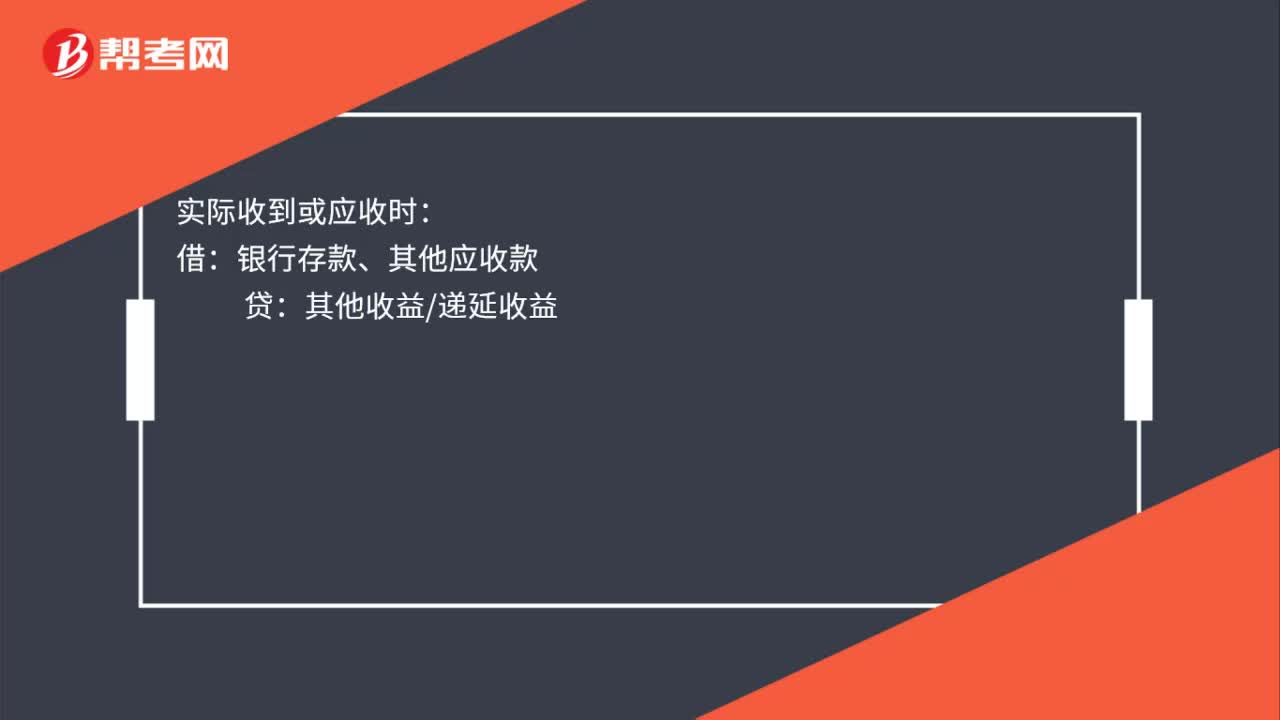

00:38小企业的补贴收入包括哪些?:小企业的补贴收入包括哪些?小企业补贴收入指企业收到的拨款、补贴款等收入,但不包括企业收到的退税、税收返还等收入。补贴收入是企业从政府或某些国际组织得到的补贴,一般是企业履行了一定的义务后,得到的定额补贴。我国企业的补贴收入,主要是按规定应收取的政策性亏损补贴和其他补贴。

02:36

02:36其他税收执法权都有哪些?:税务机关还享有其他相关税收执法权。其他税收执法权,主要指税务行政处罚权。其他税收执法权主要是税务行政处罚权,是指税务机关依法对纳税主体违反税法尚未构成犯罪,税务行政处罚是行政处罚的基本组成部分,税务行政处罚权的行使对于保证国家税收利益,督促纳税人依法纳税有重要作用。税务行政处罚权的法律依据是行政处罚法和税收征管法等法律法规。税务行政处罚权包括:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日