下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:35

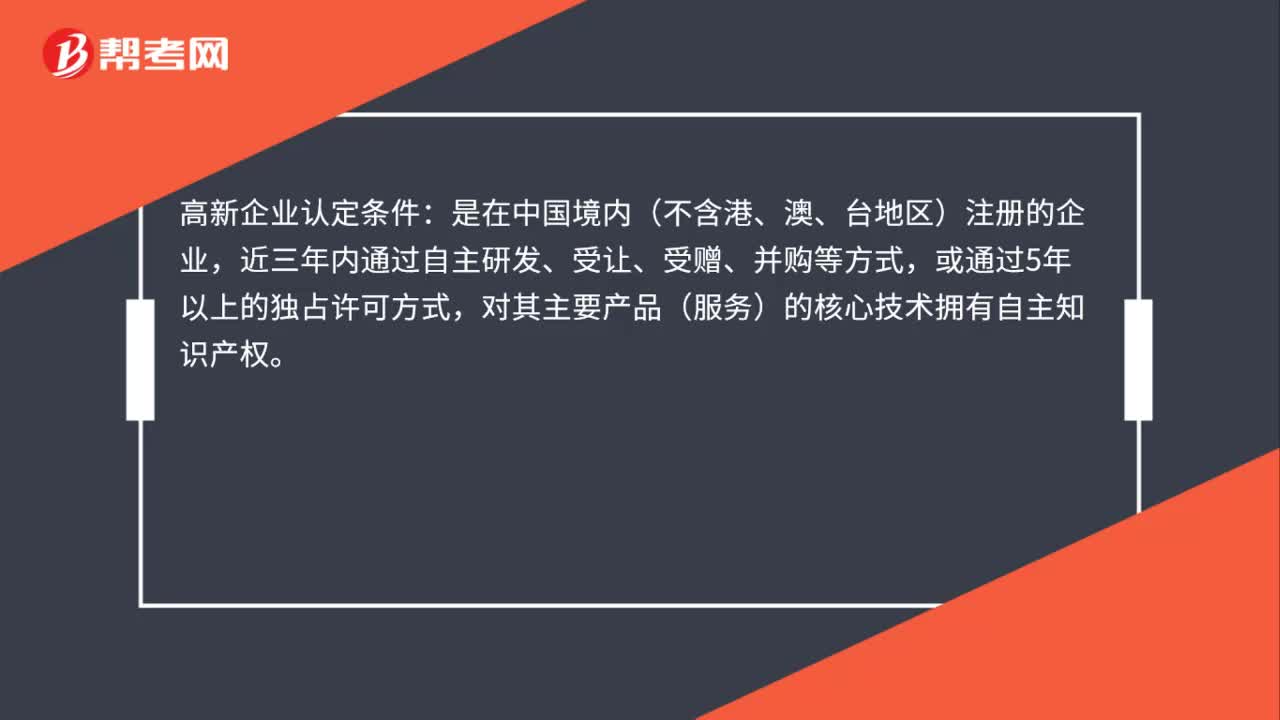

00:35高新技术企业研发费用是什么?:高新技术企业研发费用是什么?高新技术企业研发费用指的是高新企业产生的研究与开发某项目所支付的费用。高新技术企业是指在《国家重点支持的高新技术领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内注册一年以上的居民企业。

06:03

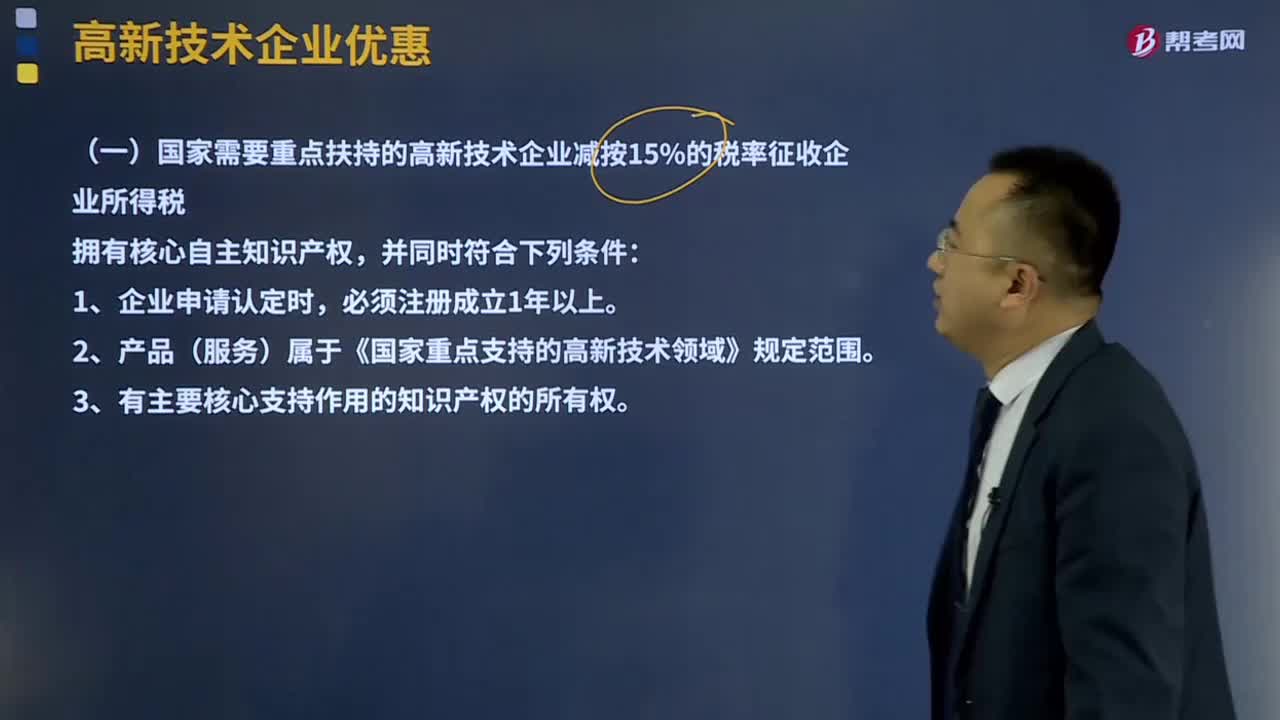

06:03高新技术企业优惠政策有哪些?:(一)国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税,4、企业近3个会计年度的研究开发费用总额占销售收入总额的比例符合如下要求,在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。5、近1年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。(二)高新技术企业境外所得适用税率及税收抵免。

03:29

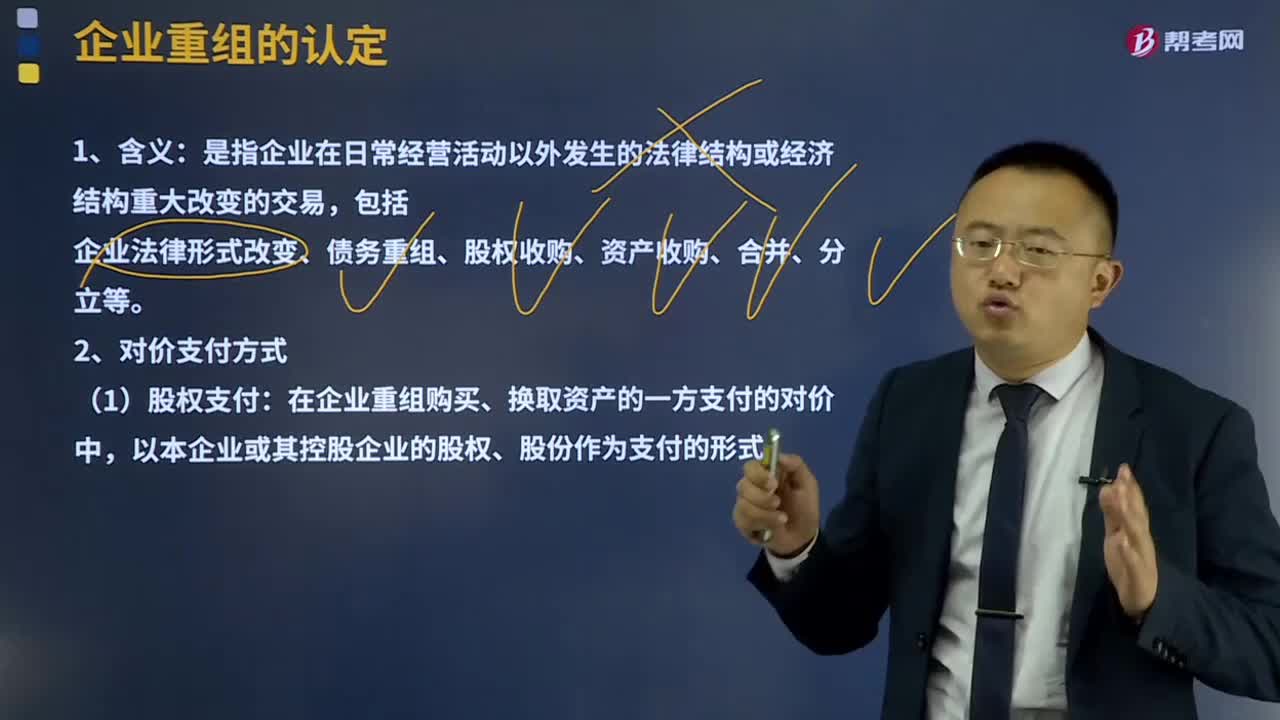

03:29企业重组的认定是指什么?:包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。是指一家企业购买另一家企业实质经营性资产的交易。受让企业支付对价的形式包括股权支付、非股权支付或两者的组合。是指一家或多家企业将其全部资产和负债转让给另一家现存或新设企业,被合并企业股东换取合并企业的股权或非股权支付。

00:28

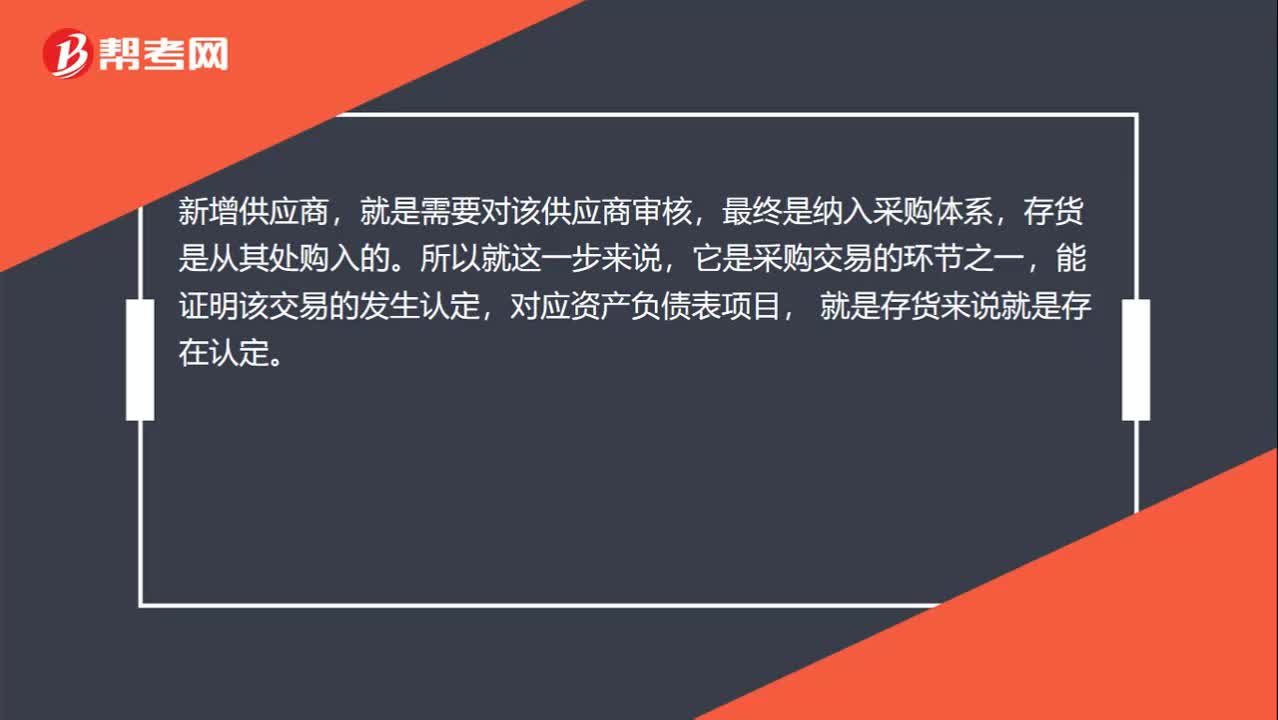

00:28新增供应商为什么是存货存在认定?:新增供应商为什么是存货存在认定?新增供应商,就是需要对该供应商审核,最终是纳入采购体系,存货是从其处购入的。所以就这一步来说,它是采购交易的环节之一,能证明该交易的发生认定,对应资产负债表项目,就是存货来说就是存在认定。

04:52

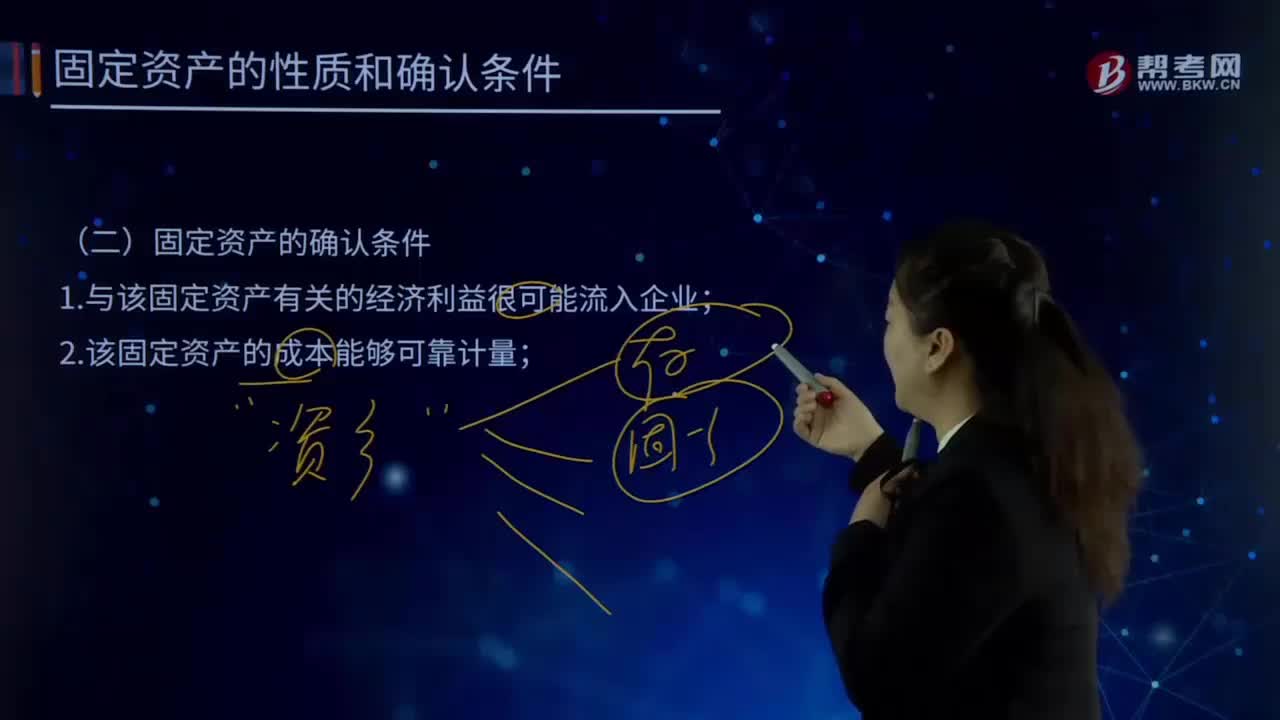

04:52固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,企业在确认固定资产时。需要判断与该项固定资产有关的经济利益是否很可能流入企业,主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到企业的一个重要标志,企业取得该固定资产所发生的支出必须能够可靠地计量。

04:57

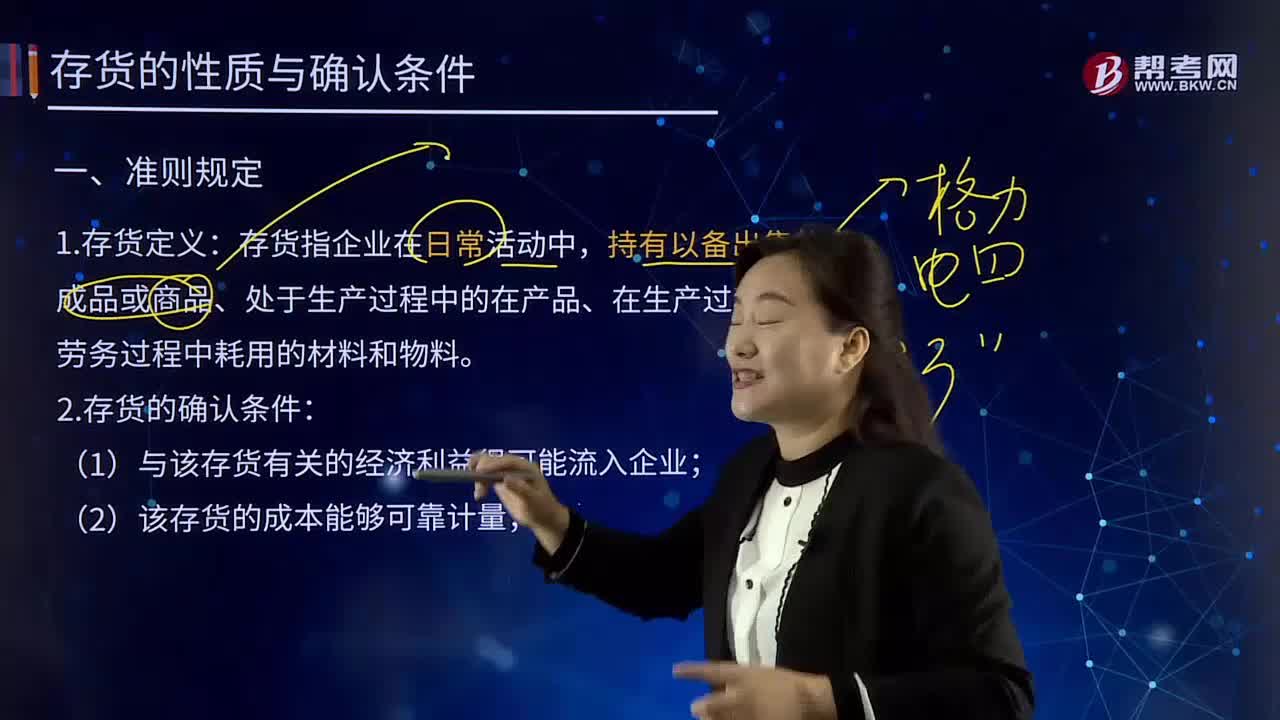

04:57存货的性质及其确认条件是什么?:存货的性质及其确认条件是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。存货指企业在日常活动中,持有以备出售的产成品或商品、处于生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料。2.存货的确认条件:

03:03

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

06:39

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

09:38

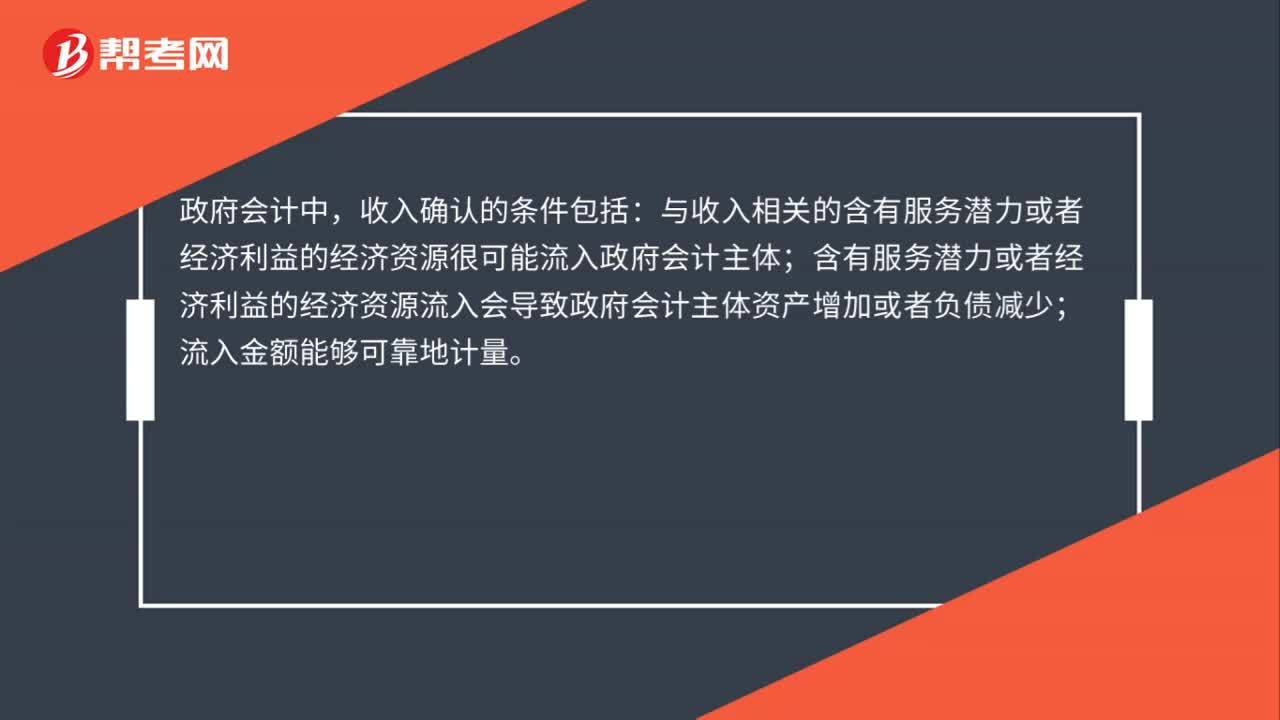

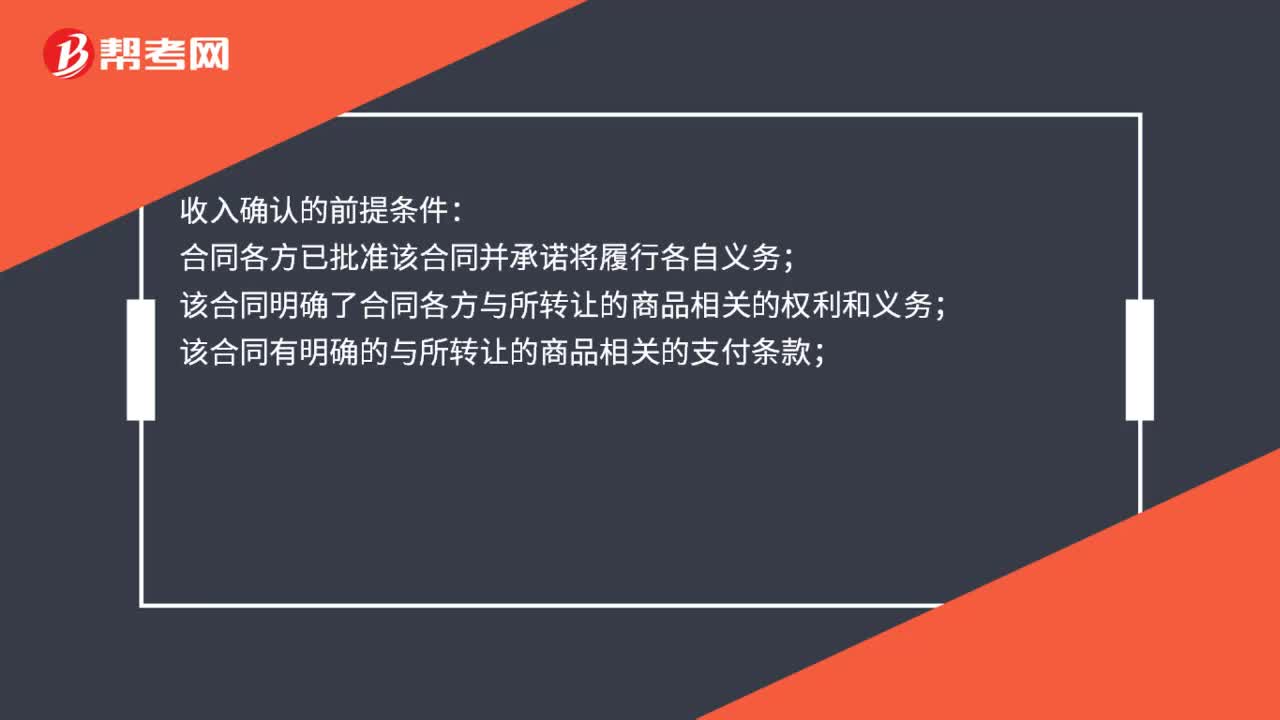

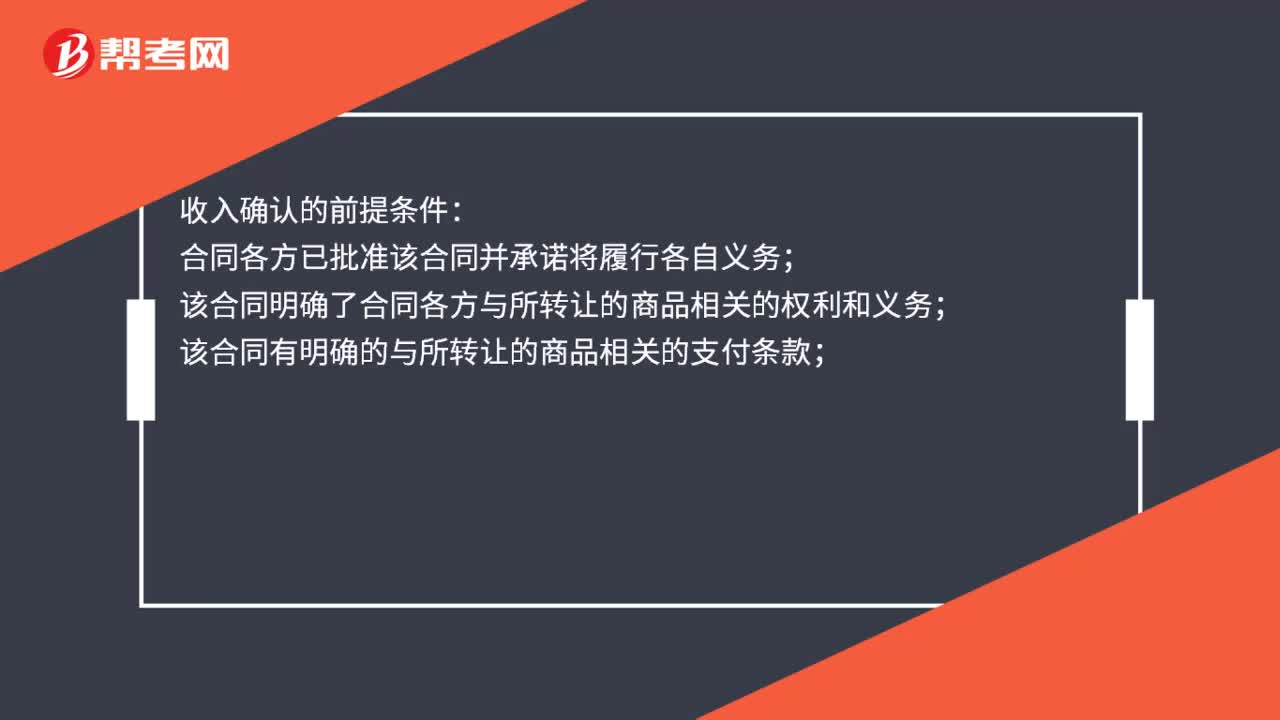

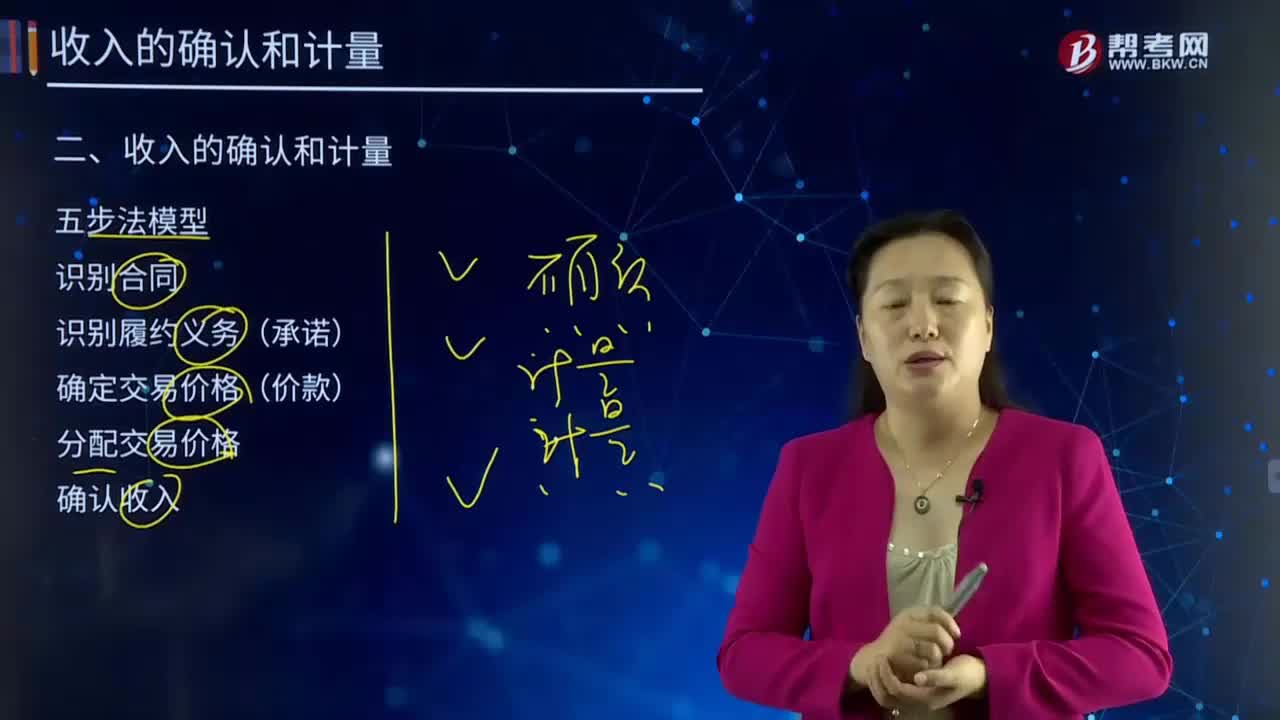

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

03:47

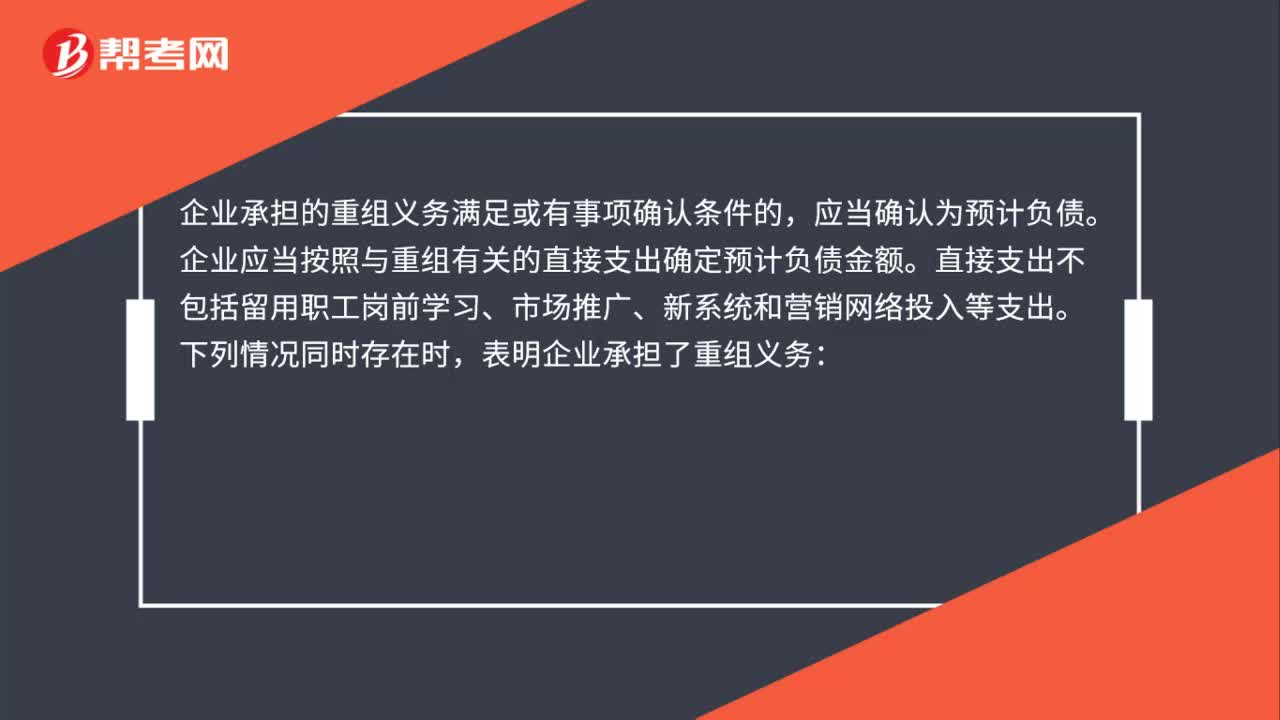

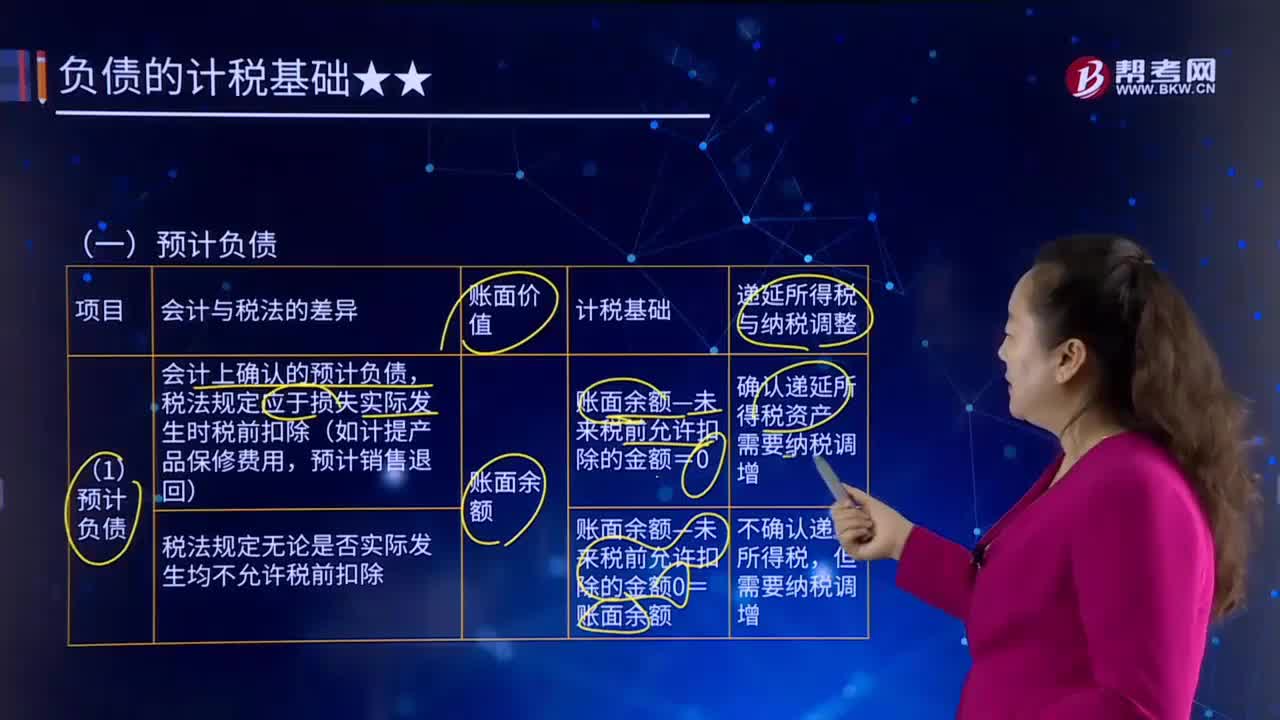

03:47如何理解负债的定义及其确认条件?:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务:(1)负债是企业承担的现时义务。负债必须是企业承担的现时义务,(2)负债的清偿预期会导致经济利益流出企业。(3)负债是由企业过去的交易或者事项形成的,负债应当由企业过去的交易或者事项所形成。只有过去的交易或者事项才形成负债,将一项义务确认为负债,(1)与该义务有关的经济利益很可能流出企业

11:03

11:03什么是资产的定义及其确认条件?:什么是资产的定义及其确认条件?1.资产的定义,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,根据资产的定义:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益。(3)资产是由企业过去的交易或者事项形成的,2.资产的确认条件,将一项资源确认为资产:需要符合资产的定义;资产的账面价值=资产的账面余额-资产折旧或摊销-资产减值准备

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日