-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

00:29

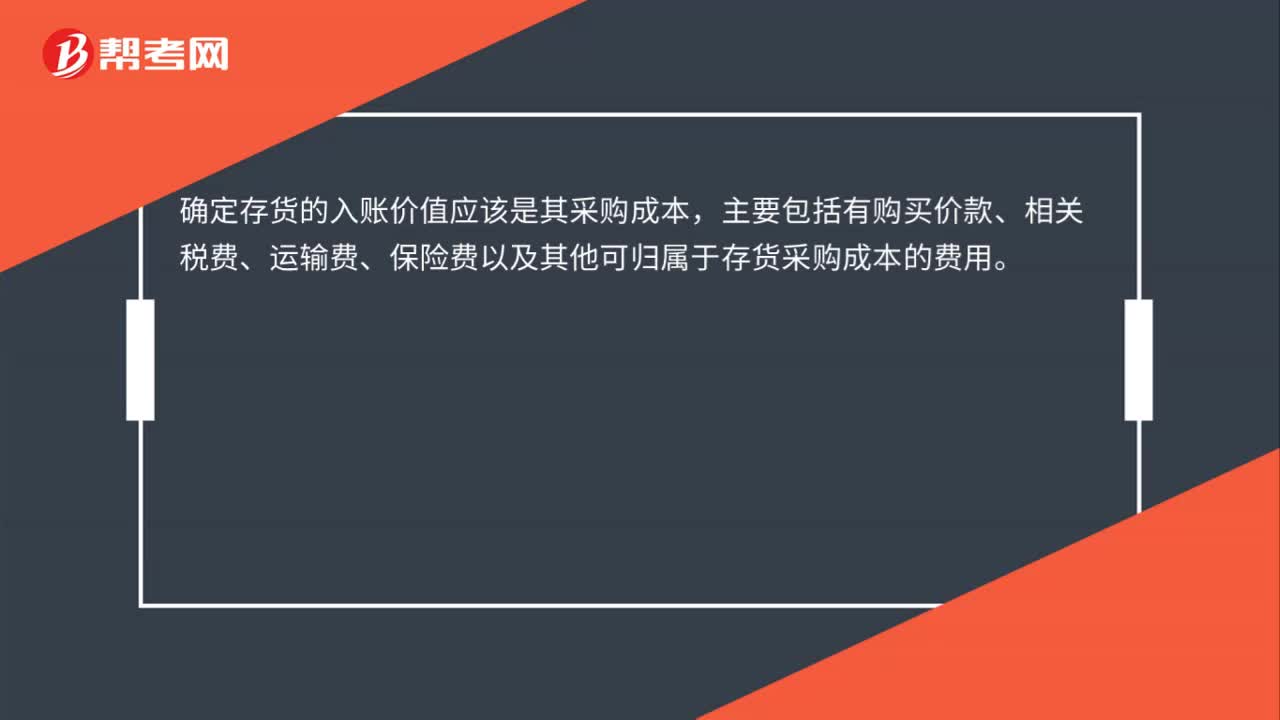

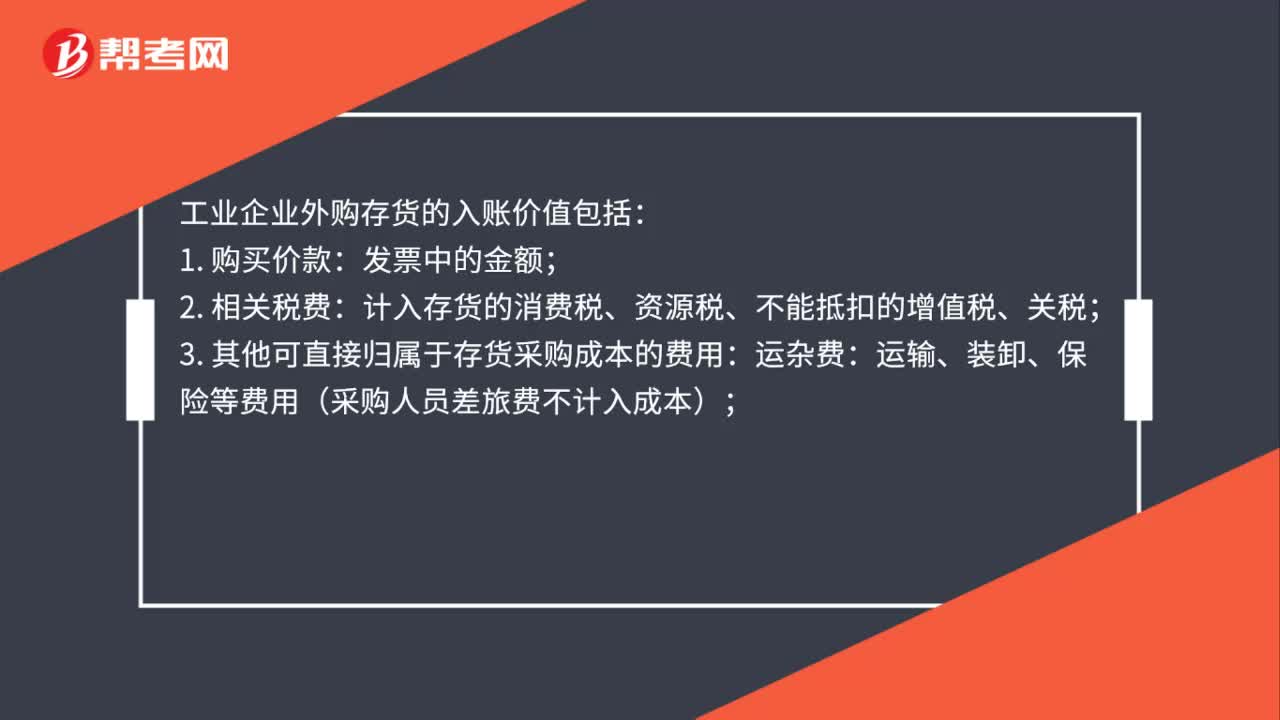

存货的入账价值包括增值税吗?:存货的入账价值不包括增值税,企业购入的存货,实际成本包括买价、运杂费、运输途中的合理损耗、入库前的挑选整理费用。

00:22

00:22

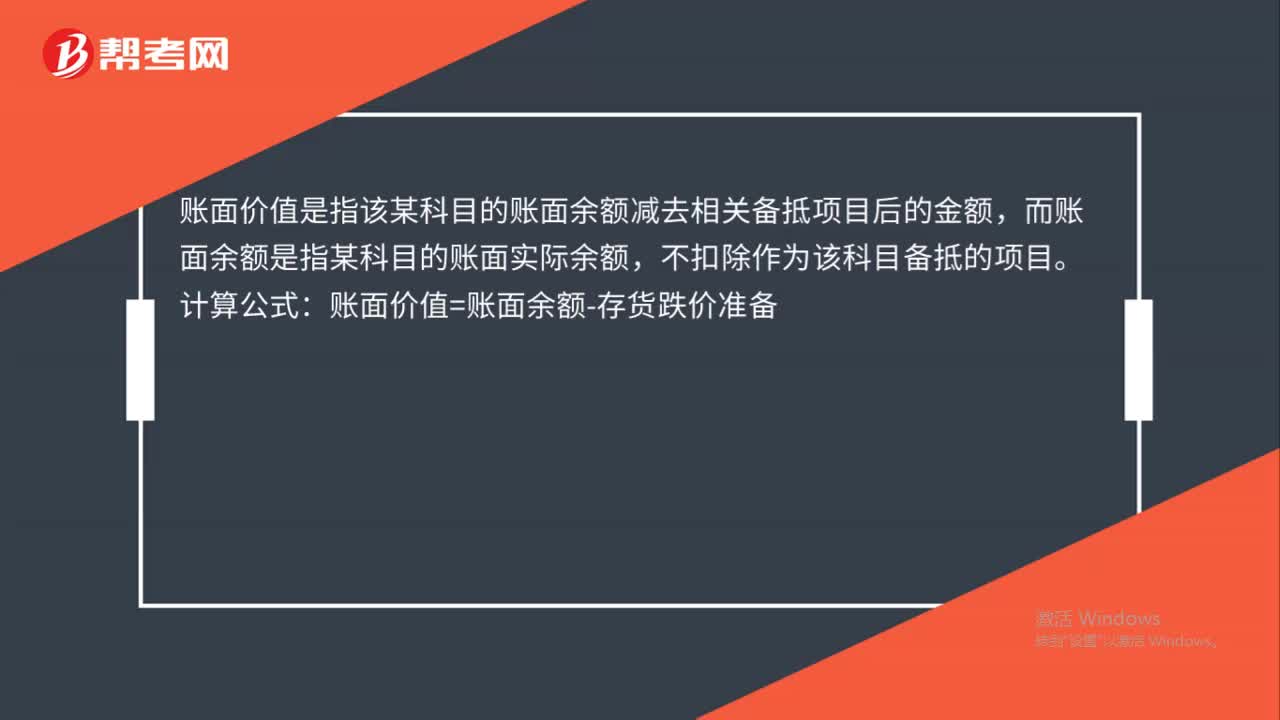

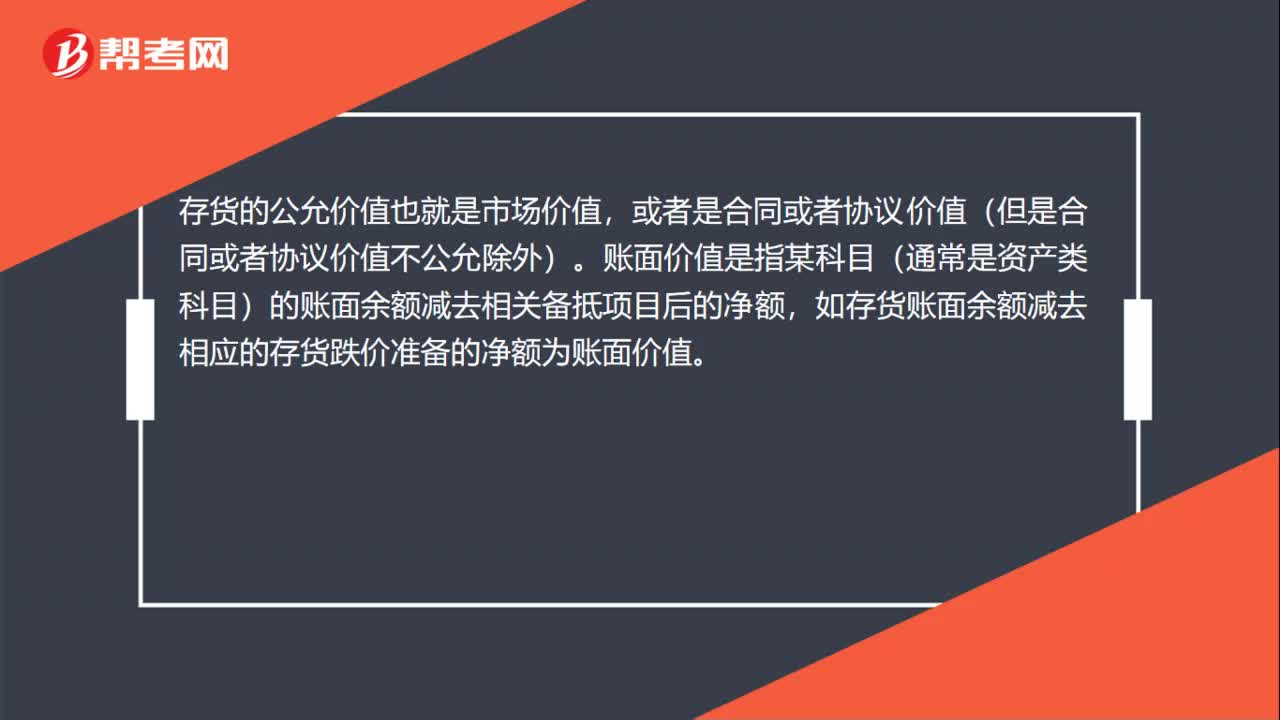

存货的账面价值是什么?:存货的账面价值是什么?存货的账面价值是指存货的账面余额减去相关备抵项目后的金额。而账面余额是指存货的账面实际余额,不扣除作为该科目备抵的项目。

00:40

00:40

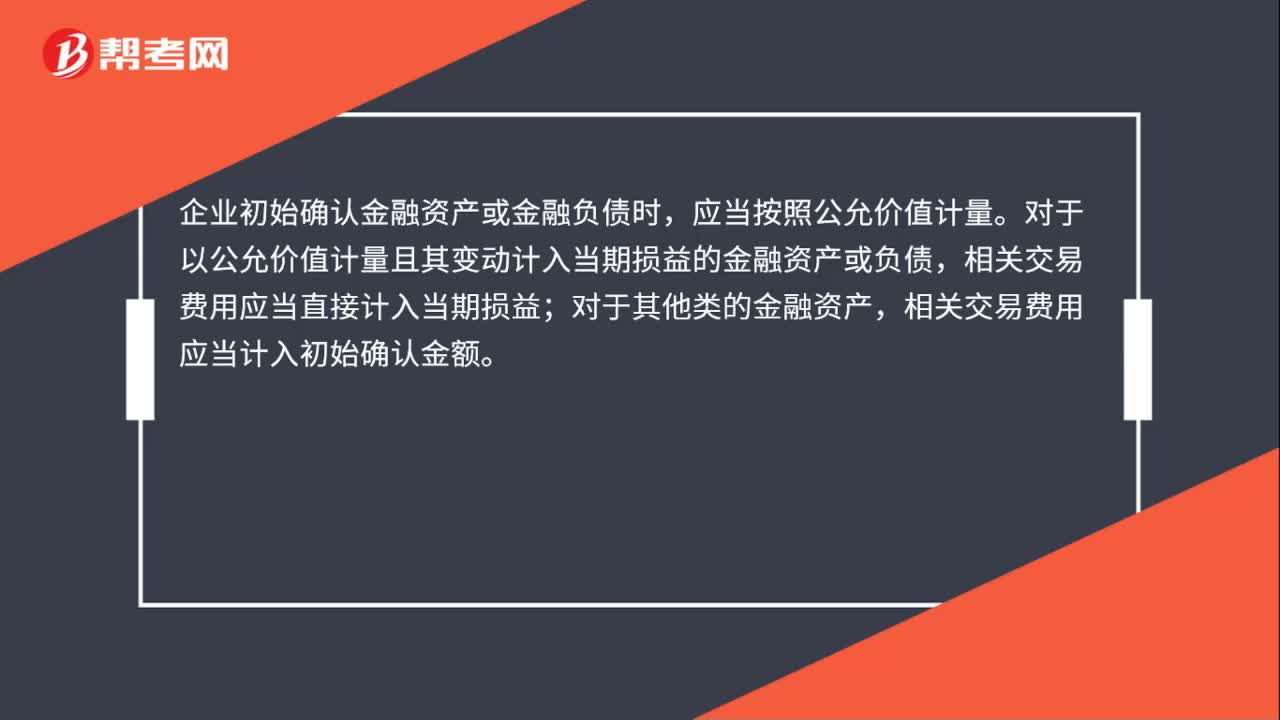

金融资产或金融负债初始入账价值怎么确定?:金融资产或金融负债初始入账价值怎么确定?企业初始确认金融资产或金融负债时,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产或负债,相关交易费用应当直接计入当期损益;对于其他类的金融资产,相关交易费用应当计入初始确认金额。

00:50

00:50

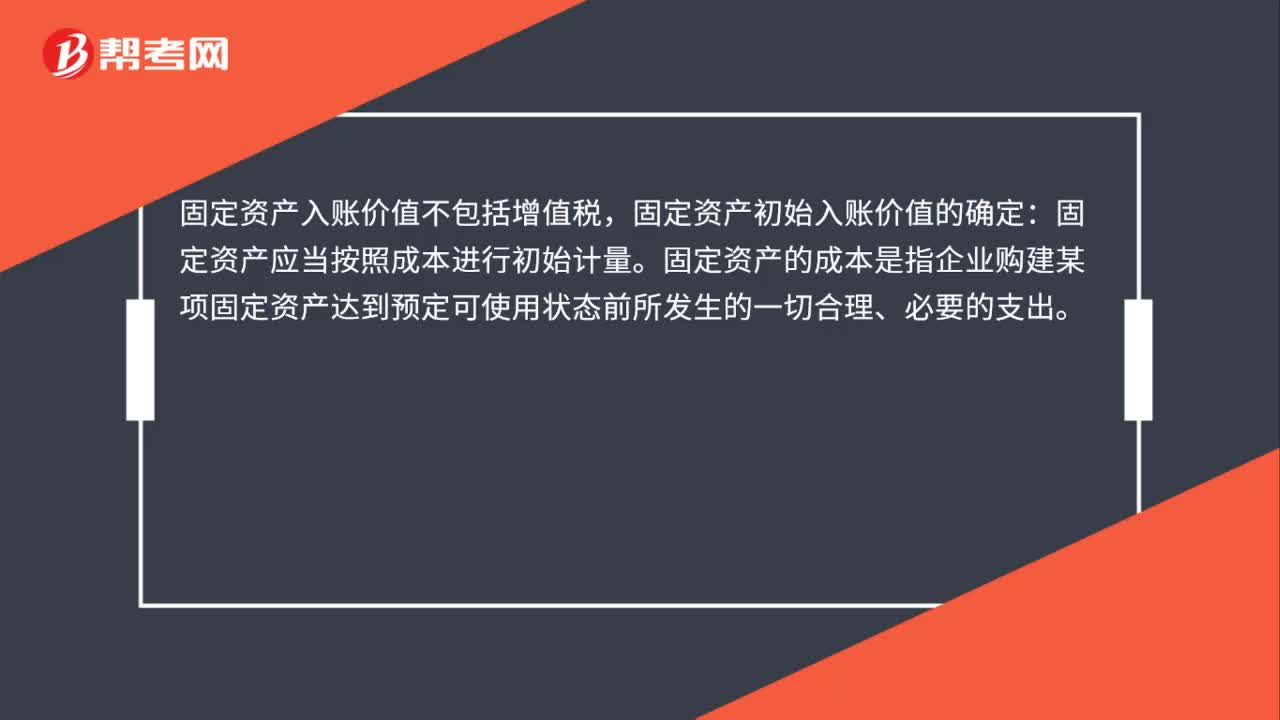

固定资产初始入账价值的确定是什么?:固定资产初始入账价值的确定:固定资产应当按照成本进行初始计量。固定资产的成本,是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、相关税费、运杂费、包装费和安装成本等,也包括间接发生的,如应承担的借款利息、外币借款折算差额以及应分摊的其他间接费用。

01:00

01:00

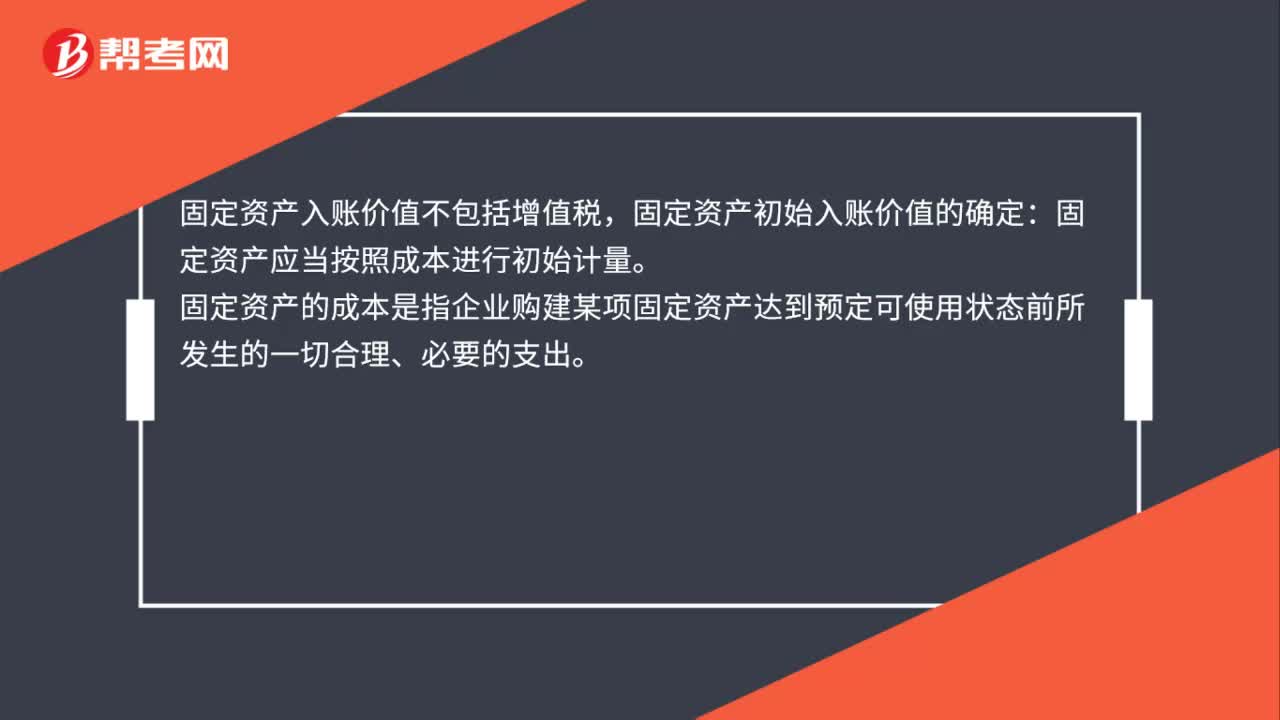

固定资产初始入账价值是什么?:固定资产初始入账价值是什么?固定资产初始入账价值的确定:固定资产应当按照成本进行初始计量。固定资产的成本是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、相关税费、运杂费、包装费和安装成本等,也包括间接发生的,如应承担的借款利息、外币借款折算差额以及应分摊的其他间接费用。

00:23

00:23

影响存货账面价值是什么?:影响企业期末存货账面价值变动的因素有已确认销售收入但尚未发出商品、已收到材料但尚未收到发票账单、已收到发票账单并付款但尚未收到材料。

00:23

00:23

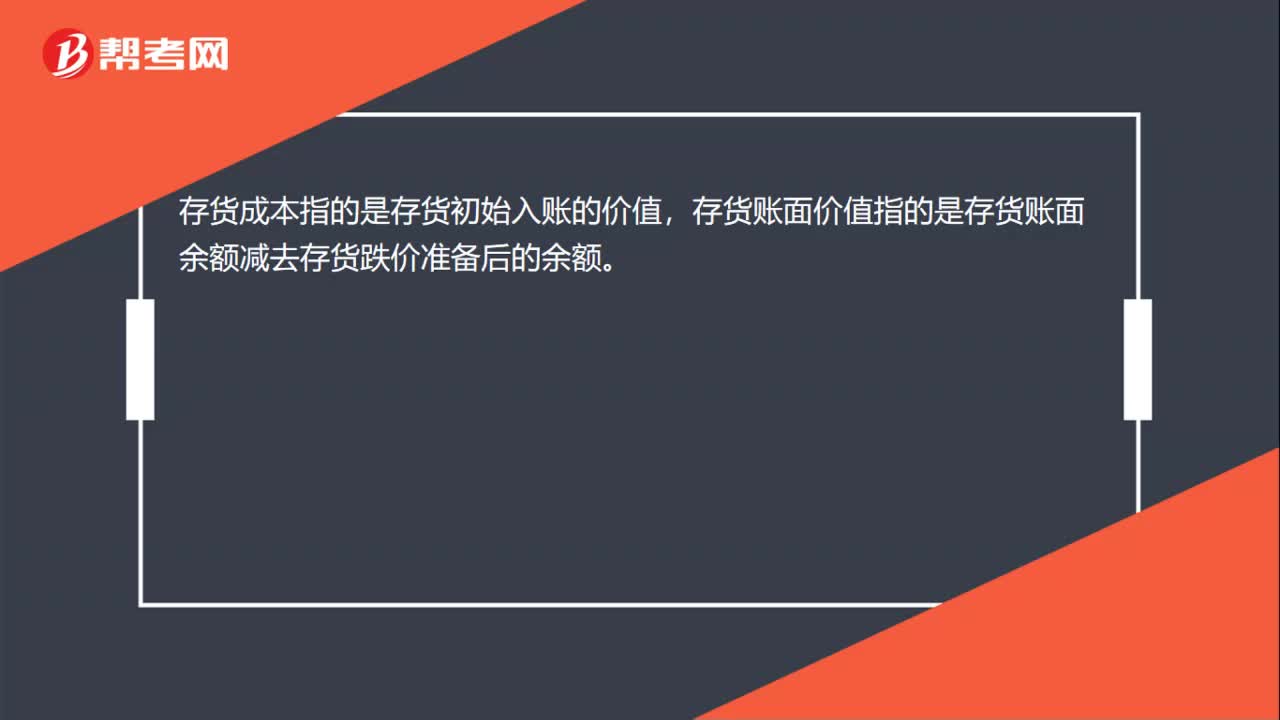

存货期末账面价值是什么?:存货期末账面价值是什么?存货期末账面价值是指企业存货在期末显示在资产负债表的价值,存货账面价值是指存货科目的账面余额减去存货跌价准备后的金额。

00:14

00:14

存货的账面价余额是什么?:存货的账面价余额是什么?存货账面余额是指存货的账面实际余额,不扣除作为存货跌价准备的项目。

01:16

01:16

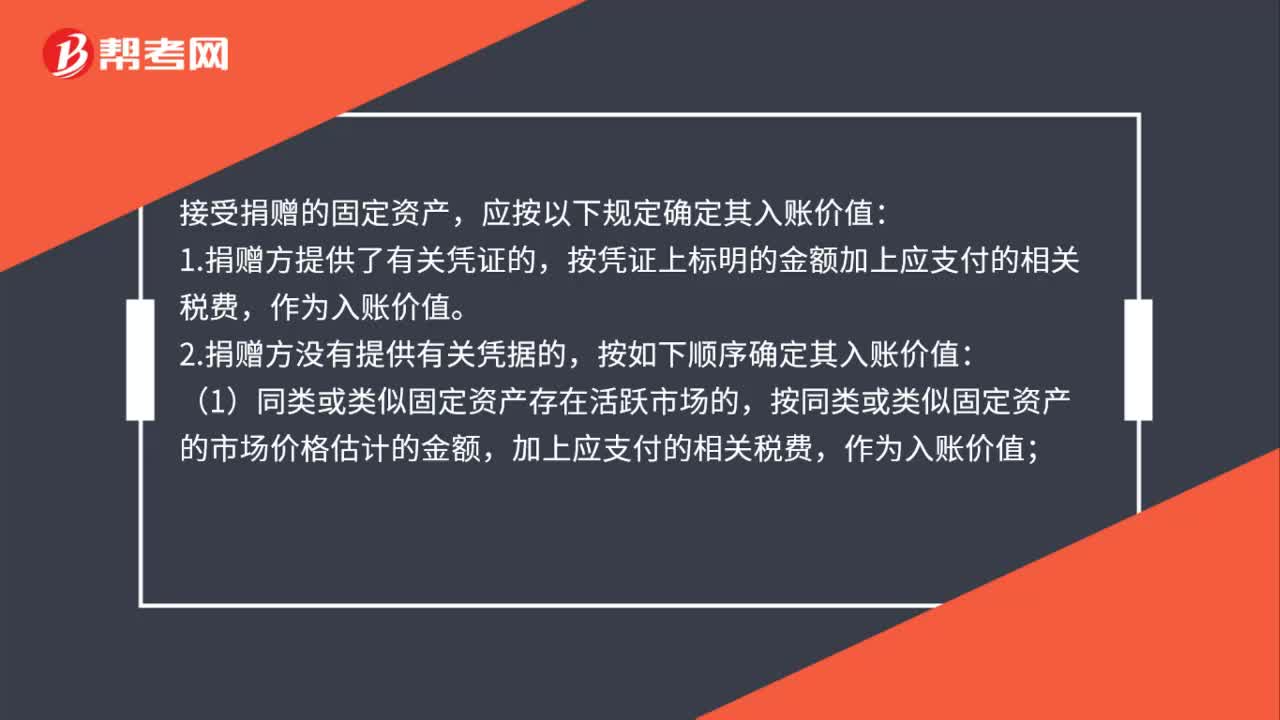

接受捐赠的固定资产如何确定入账价值?:接受捐赠的固定资产如何确定入账价值?接受捐赠的固定资产,应按以下规定确定其入账价值:按凭证上标明的金额加上应支付的相关税费,按如下顺序确定其入账价值:按同类或类似固定资产的市场价格估计的金额,加上应支付的相关税费,作为入账价值;(2)同类或类似固定资产不存在活跃市场的,按该接受捐赠的固定资产的预计未来现金流量现值,受赠的系旧的固定资产,按照上述方法确认的价值。

04:55

04:55

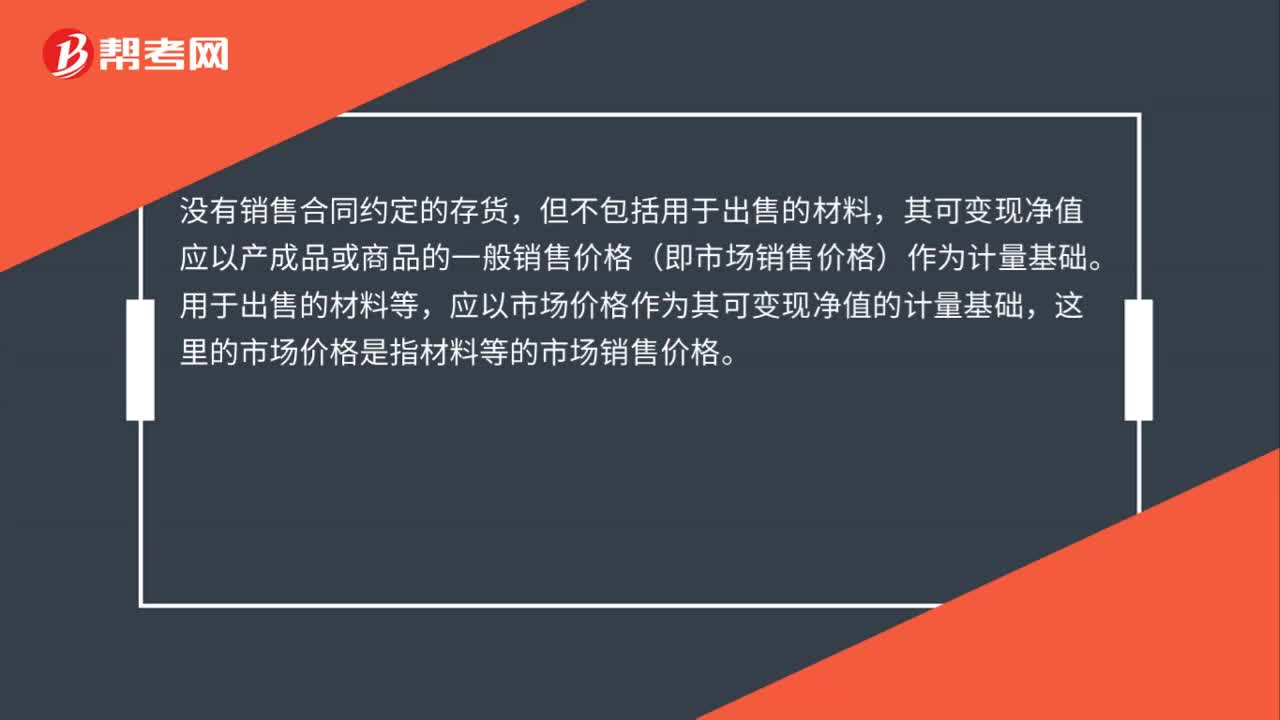

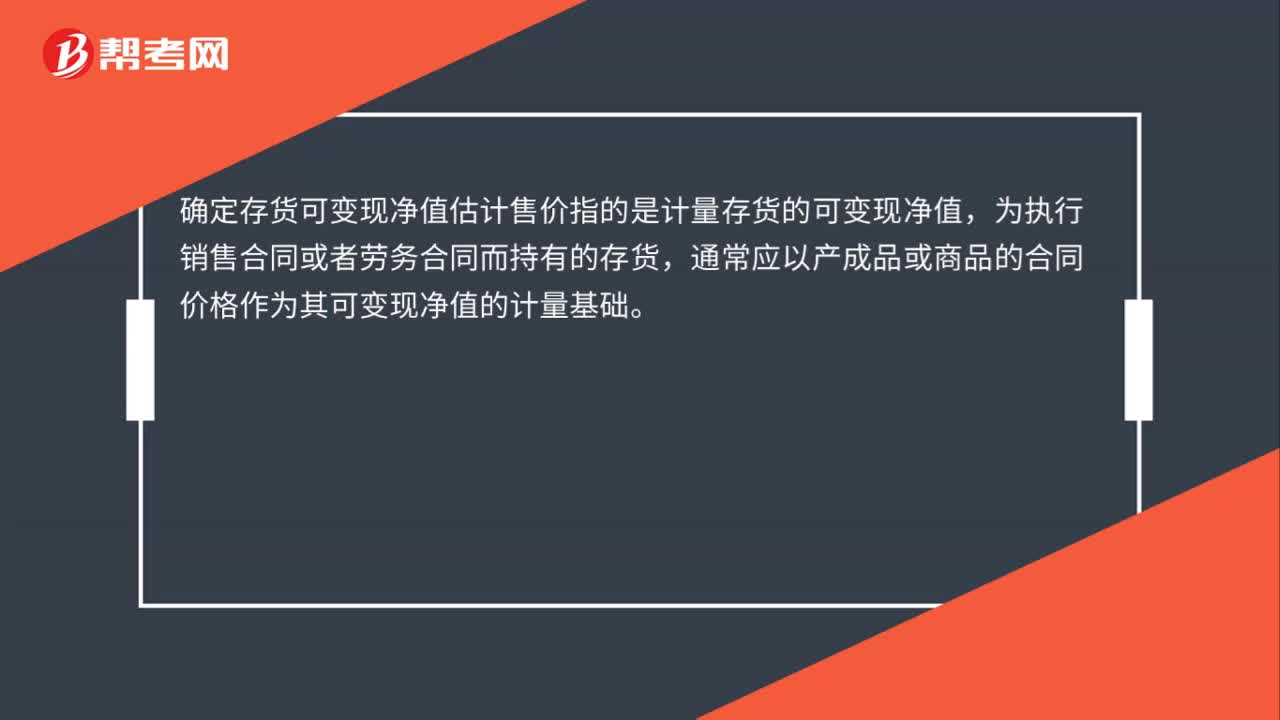

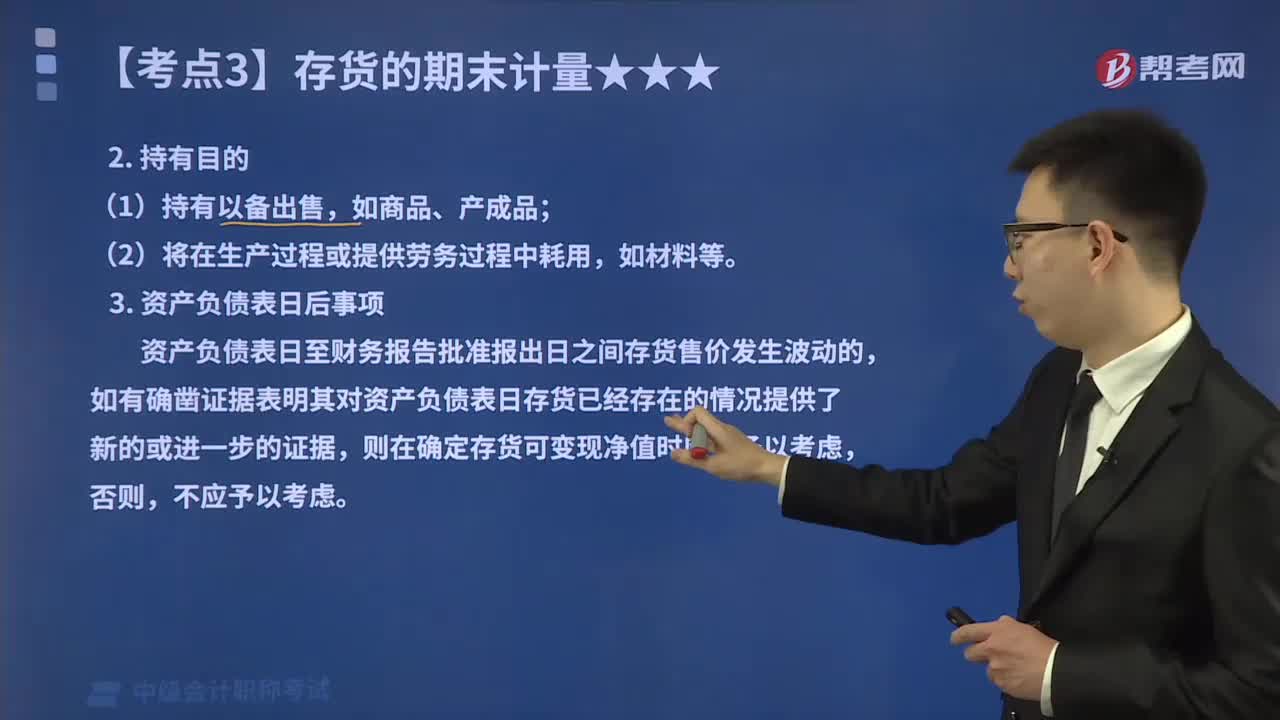

不同情况下存货可变现净值如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。本文主要论述了不同情况下存货可变现净值的确定方法。产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

02:04

02:04

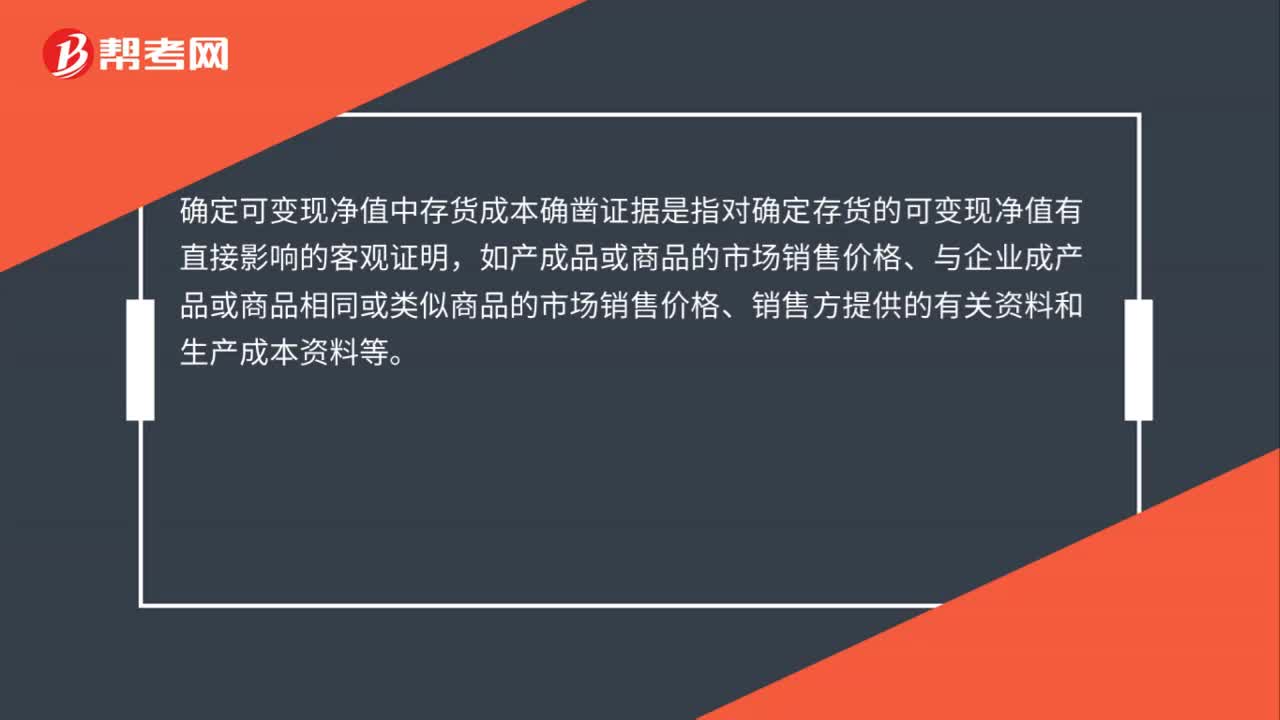

确定存货的可变现净值时应考虑的因素?:确定存货的可变现净值时应考虑的因素?企业确定存货的可变现净值,并且考虑持有存货的目的、资产负债表日后事项的影响等因素。本文重点介绍存货的目的和资产负债表日后事项这两个影响因素。确定存货可变现净值的计算方法也不同,企业在确定存货的可变现净值时。应考虑持有存货的目的,资产负债表日至财务报告批准报出日之间存货售价发生波动的,则在确定存货可变现净值时应当予以考虑。企业在判断存货成本与可变现净值孰低时。

03:32

03:32

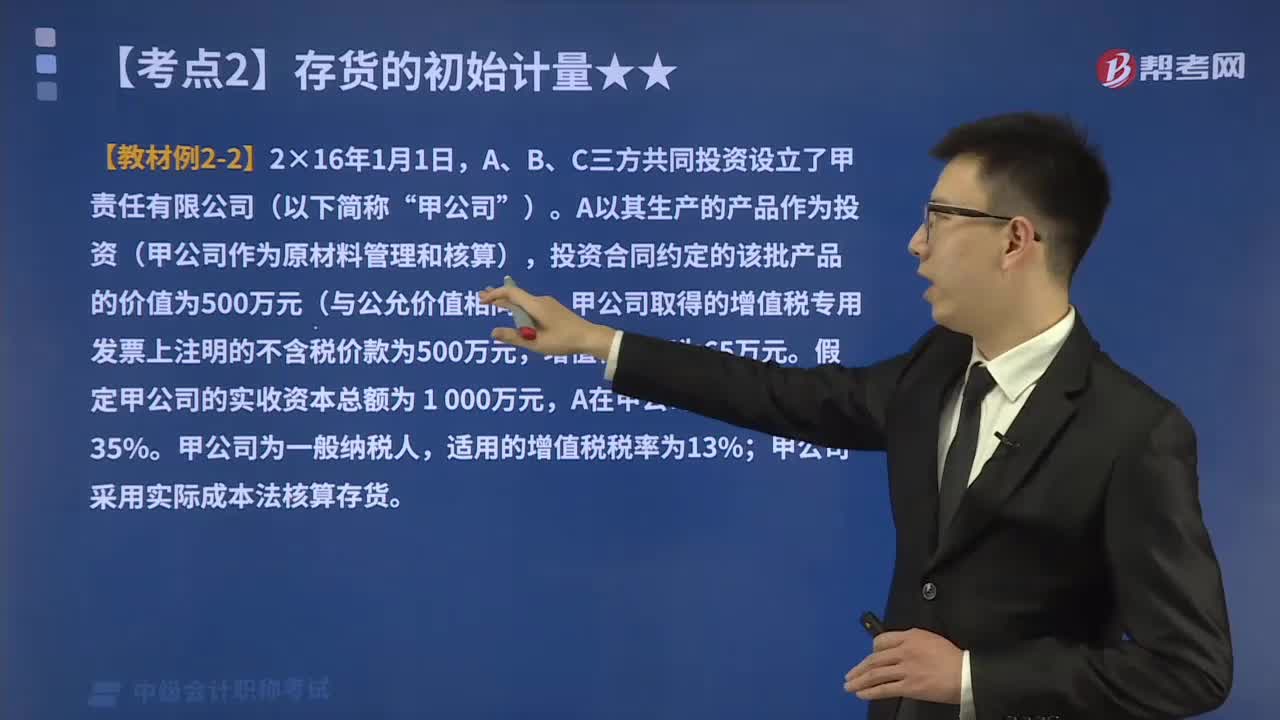

投资者投入存货的成本应该如何确定?:投资者投入存货的成本应该如何确定?投资者投入存货的成本,计入实收资本的。而且接受投入的存货增值了:A以其生产的产品作为投资(甲公司作为原材料管理和核算),投资合同约定的该批产品的价值为500万元(与公允价值相同);甲公司取得的增值税专用发票上注明的不含税价款为500万元。假定甲公司的实收资本总额为 1 000万元:甲公司采用实际成本法核算存货。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日