下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:48

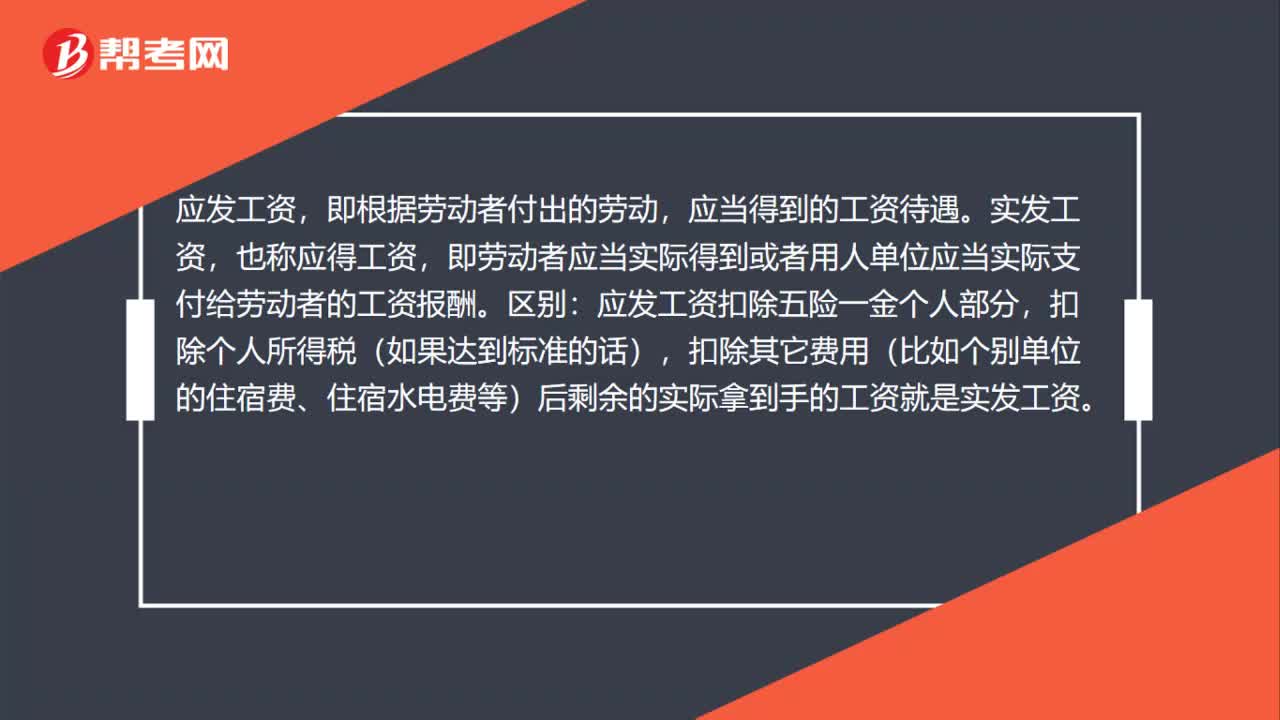

00:48工资应发和实发的区别是什么?:工资应发和实发的区别是什么?应发工资,即根据劳动者付出的劳动,应当得到的工资待遇。实发工资,也称应得工资,即劳动者应当实际得到或者用人单位应当实际支付给劳动者的工资报酬。区别:应发工资扣除五险一金个人部分,扣除个人所得税(如果达到标准的话),扣除其它费用(比如个别单位的住宿费、住宿水电费等)后剩余的实际拿到手的工资就是实发工资。

01:05

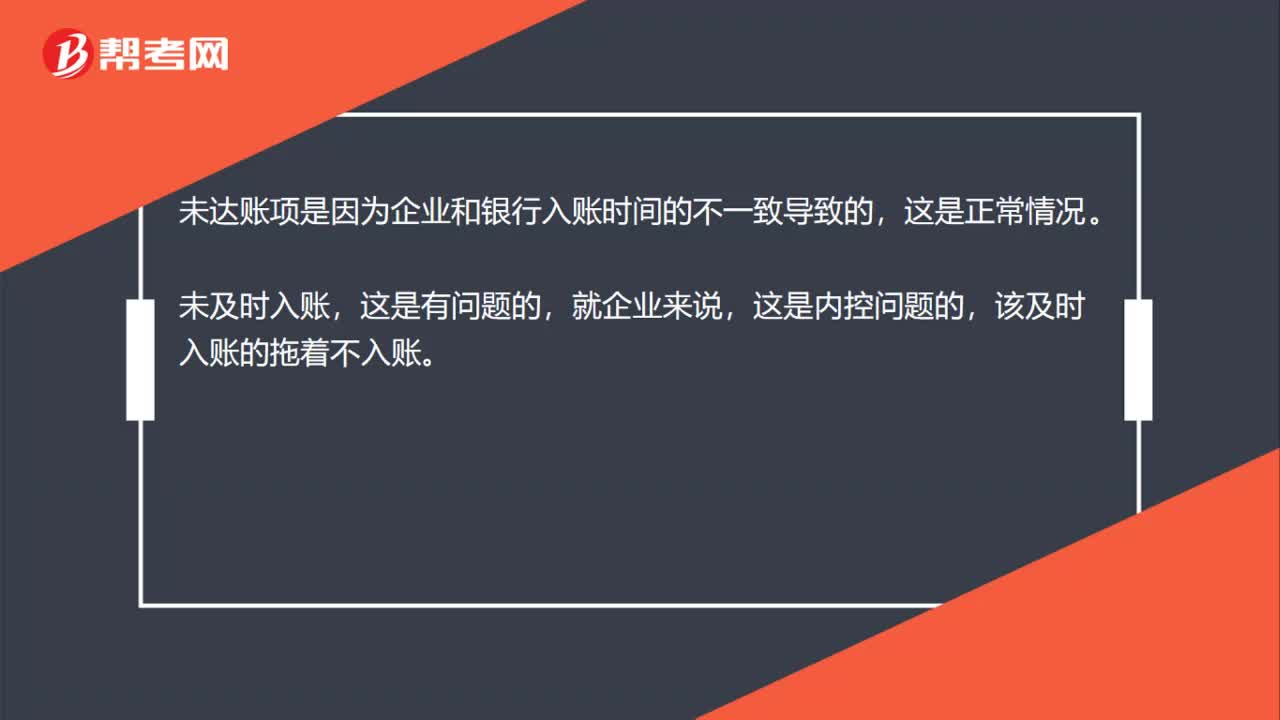

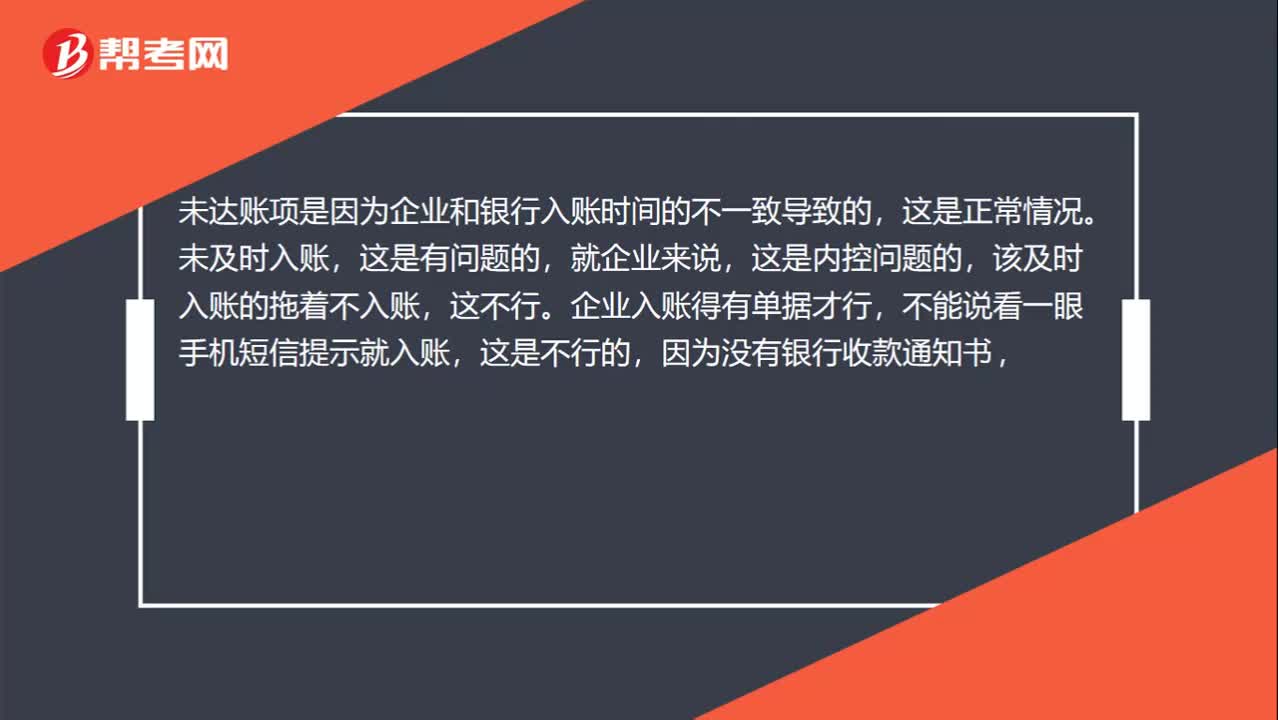

01:05未达账项和未及时入账的区别?:未达账项和未及时入账的区别?未达账项是因为企业和银行入账时间的不一致导致的,这是正常情况。未及时入账,这是有问题的,就企业来说,这是内控问题的,该及时入账的拖着不入账。这不行。企业入账得有单据才行,不能说看一眼手机短信提示就入账,这是不行的,因为没有银行收款通知书。所以企业不入这是合适的,等次年比如1月1日收到了,然后入账,这是企业入账时间,银行年前就入了,这不就因为时间差的问题。

00:21

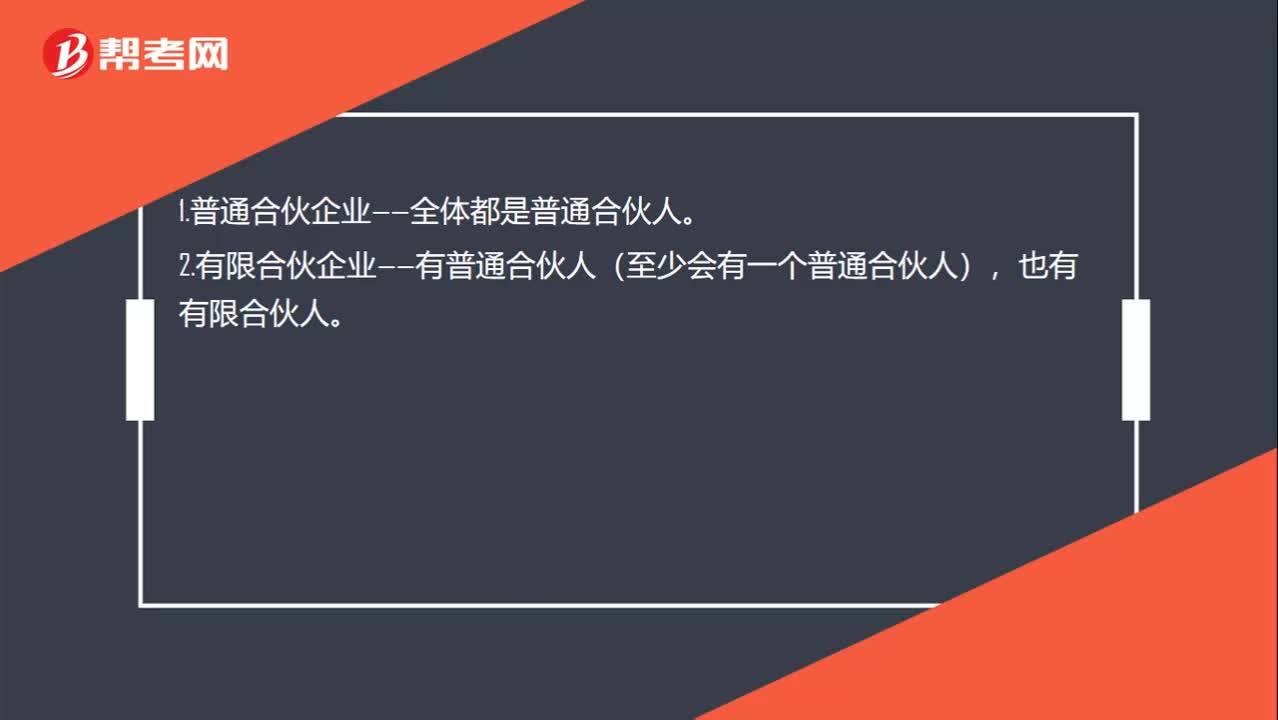

00:21普通合伙人和有限合伙人的区别?:普通合伙人和有限合伙人的区别?1.普通合伙企业——全体都是普通合伙人。2.有限合伙企业——有普通合伙人(至少会有一个普通合伙人),也有有限合伙人。

02:04

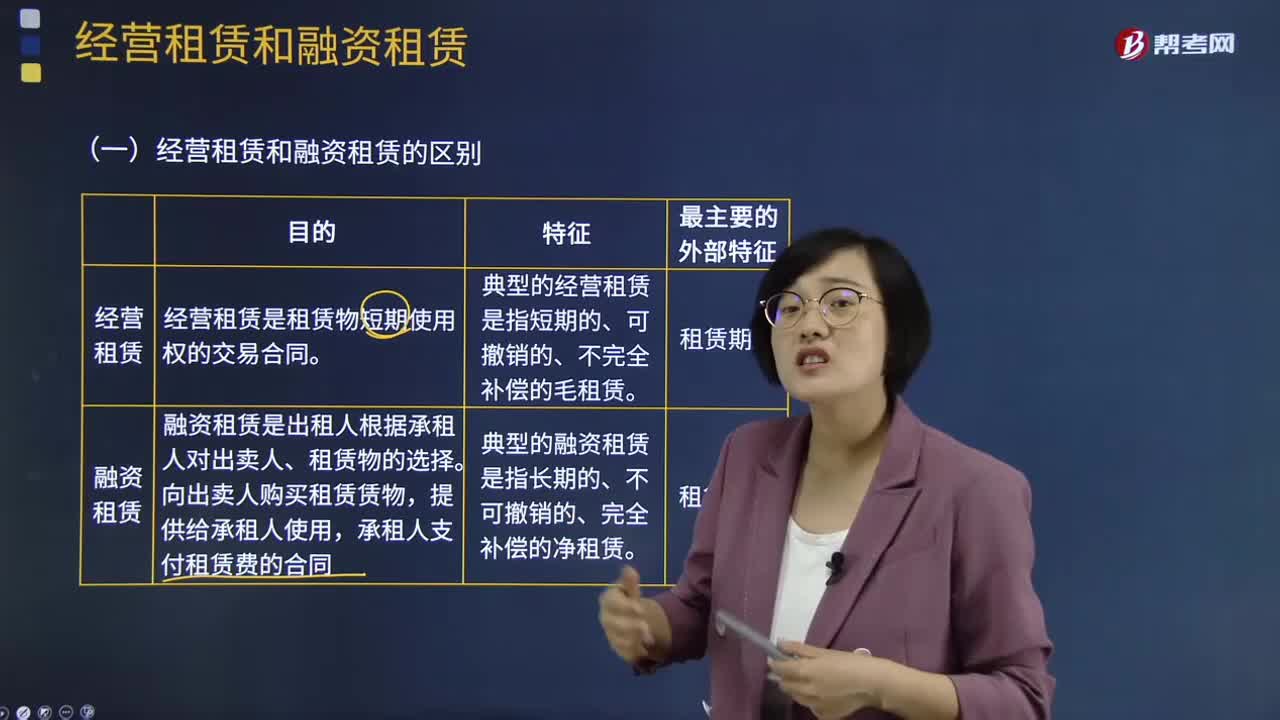

02:04经营租赁和融资租赁的区别是什么?:经营租赁和融资租赁的区别是什么?它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。它是指出租人根据承租人(用户)的请求,出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,将设备出租给承租人,由于租赁公司能提供现成融资租赁资产,融资租赁行为能使企业缩短项目的建设期限,经营租赁行为能使企业有选择地租赁企业急用但并不想拥用的资产。2、租赁程序不同。

00:41

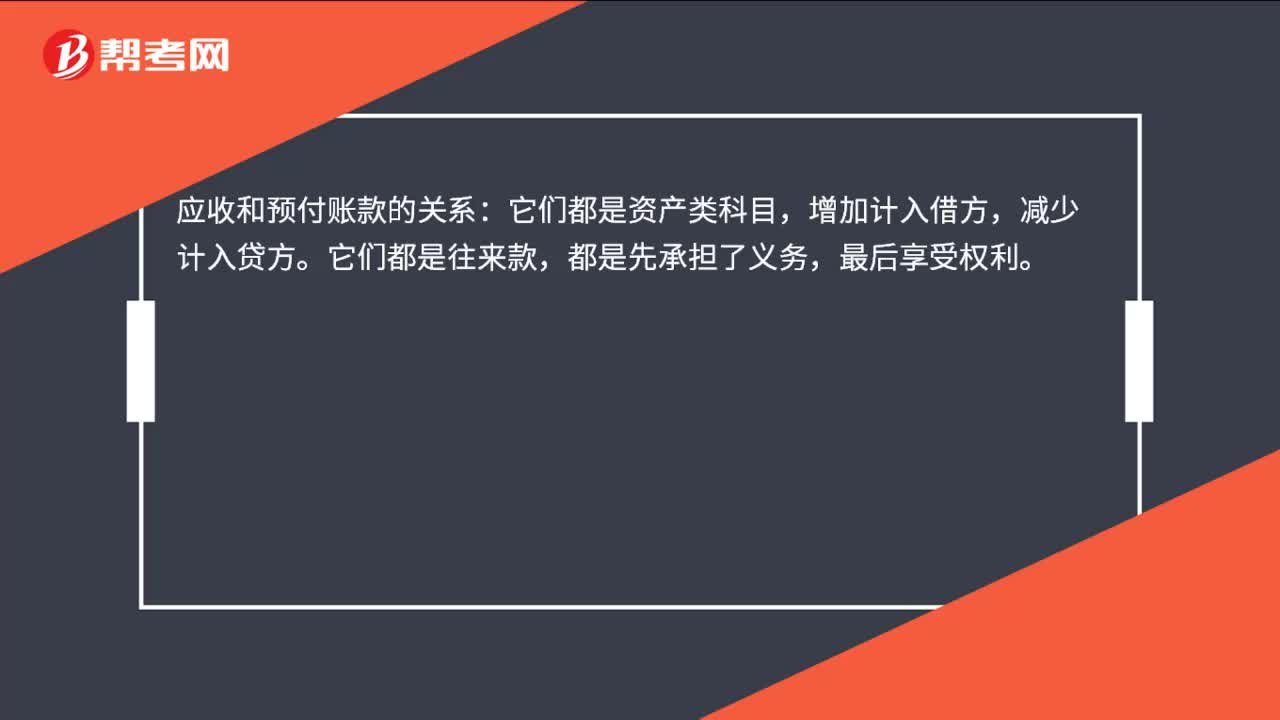

00:41应收账款的机会成本为什么是应收账款占用资金应计利息?:应收账款的机会成本为什么是应收账款占用资金应计利息?机会成本是丧失的收益,应收账款是购买方占用的企业的资金,如果这部分资金没有被占用,企业是可以投入使用继续赚取收益的,正是因为被占用了,企业就丧失了本来可以赚取的收益,所以属于机会成本,至于计算出来的指标叫做应收账款应计利息,只是一个翻译过来的名称。

03:09

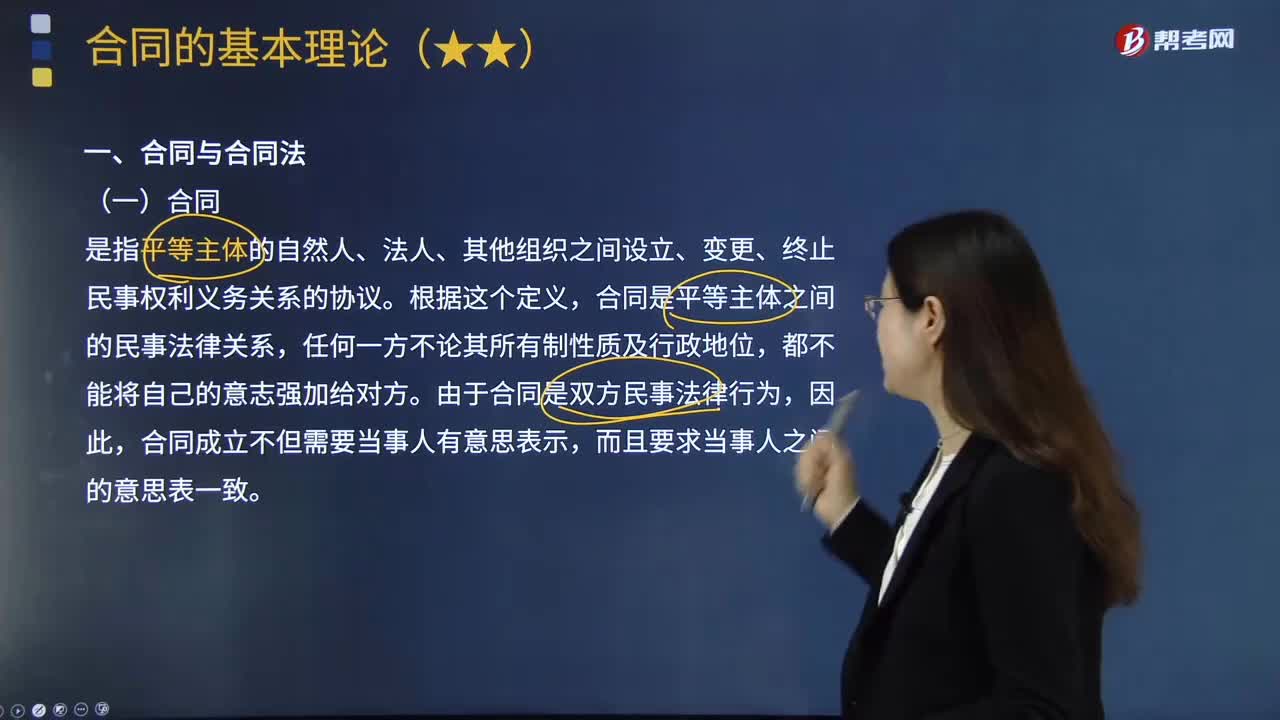

03:09合同与合同法内容分别是什么?:合同与合同法内容分别是什么?合同是当事人或当事双方之间设立、变更、终止民事关系的协议。是指平等主体的自然人、法人、其他组织之间设立、变更、终止民事权利义务关系的协议,合同是平等主体之间的民事法律关系,由于合同是双方民事法律行为,合同成立不但需要当事人有意思表示。而且要求当事人之间的意思表一致:(二)合同法的调整范围(财产关系)。平等主体间设立、变更、终止民事权利义务的协议。

05:31

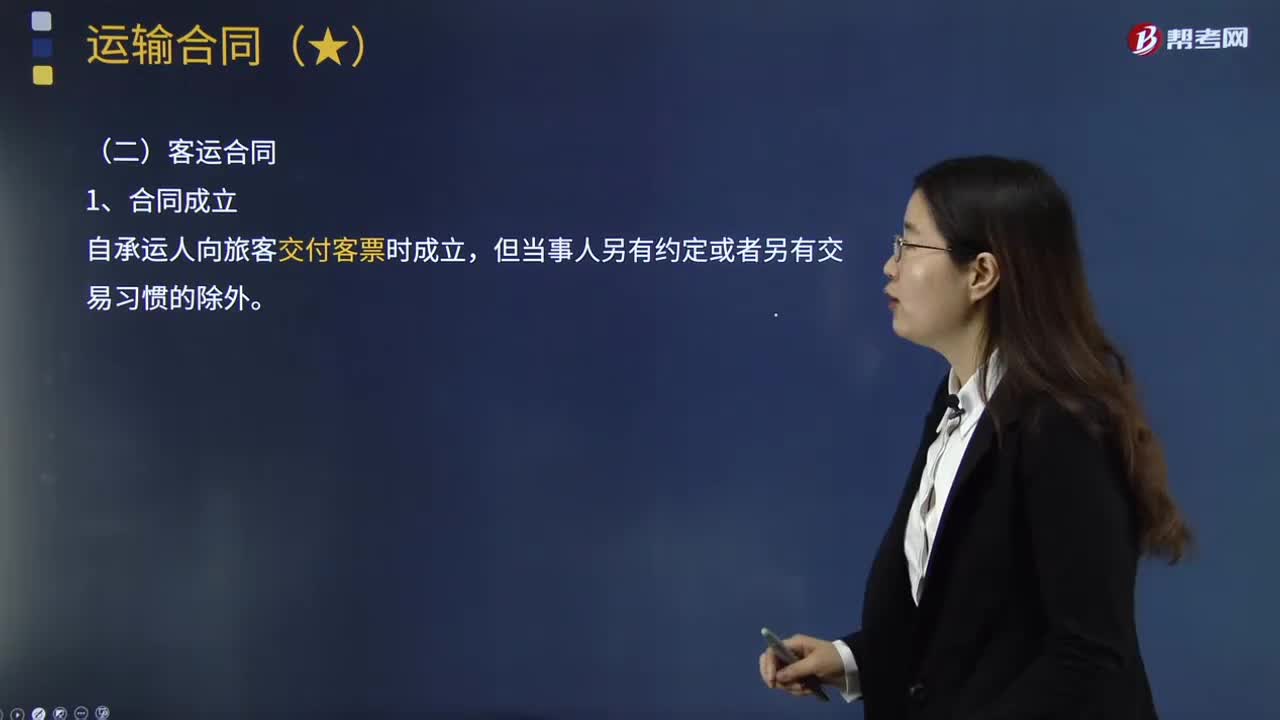

05:31运输合同的概述和客运合同的内容分别是什么?:运输合同是承运人将旅客或者货物从起运地点运输到约定地点,旅客、托运人或者收货人支付票款或者运输费用的合同。客运合同是承运人与旅客关于承运人将旅客及其行李安全运送到目的地,旅客为此支付运费的合同。从事公共运输的承运人不得拒绝旅客、托运人通常、合理的运输要求而拒绝订立运输合同,自承运人向旅客交付客票时成立,(2)旅客可以自行决定解除客运合同,承运人应当拒绝运输;

05:01

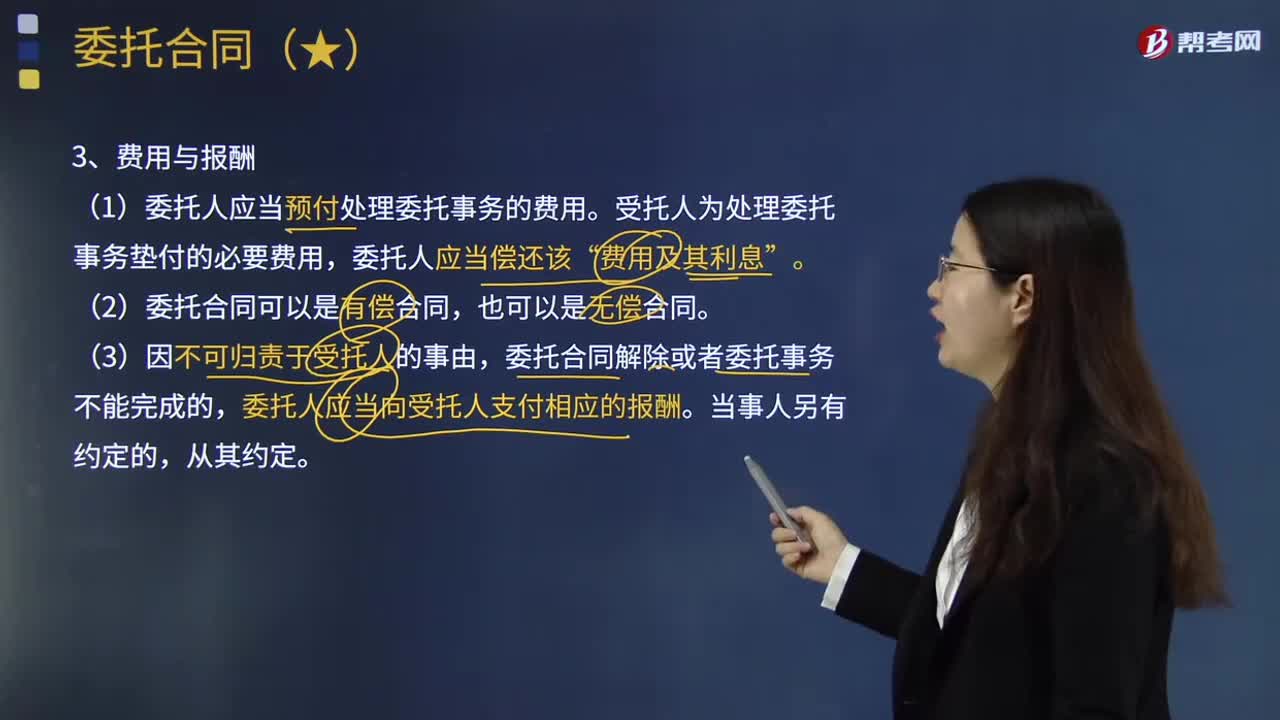

05:01委托合同的费用与报酬、损失赔偿和解除合同的内容分别是什么?:委托合同的费用与报酬、损失赔偿和解除合同的内容分别是什么?委托合同是指受托人为委托人办理委托事务,(1)受托人为处理委托事务垫付的必要费用“委托合同解除或者委托事务不能完成的,委托人应当向受托人支付相应的报酬。因受托人的过错给委托人造成损失的。因受托人的故意或者重大过失给委托人造成损失的。受托人超越权限给委托人造成损失的。(3)受托人处理委托事务时,可以在受托人之外委托第三人处理委托事务。

01:32

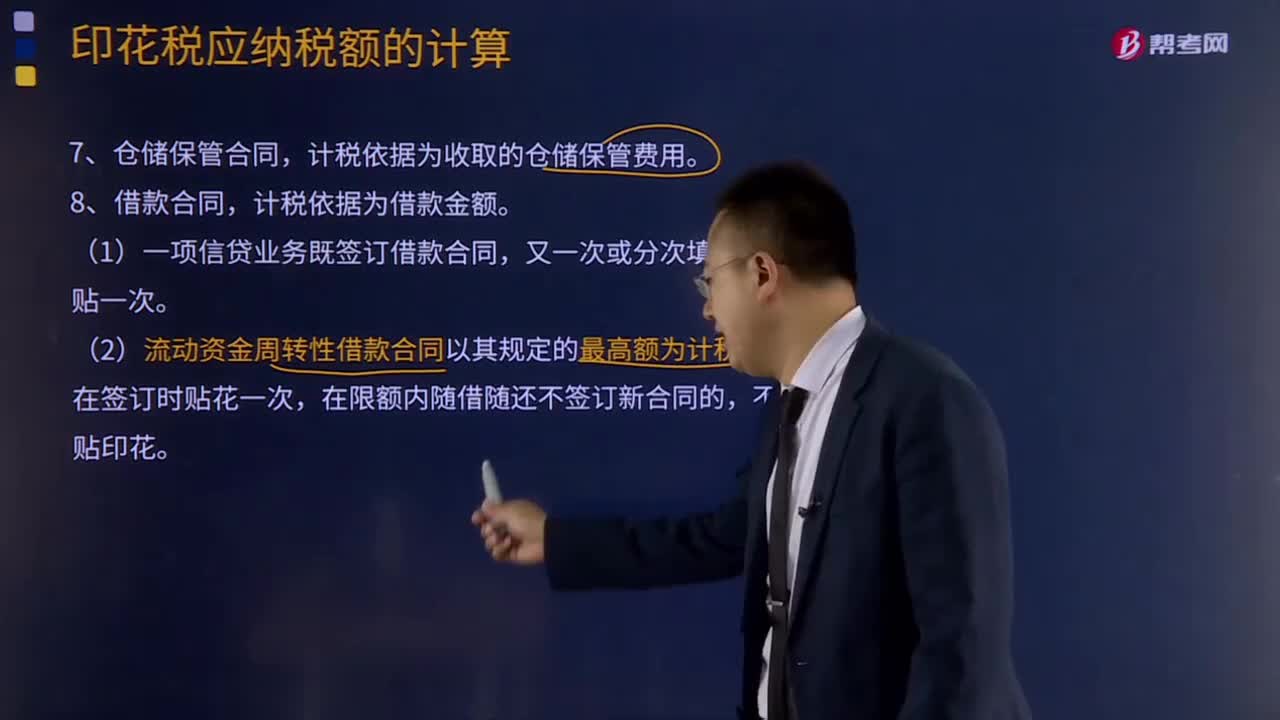

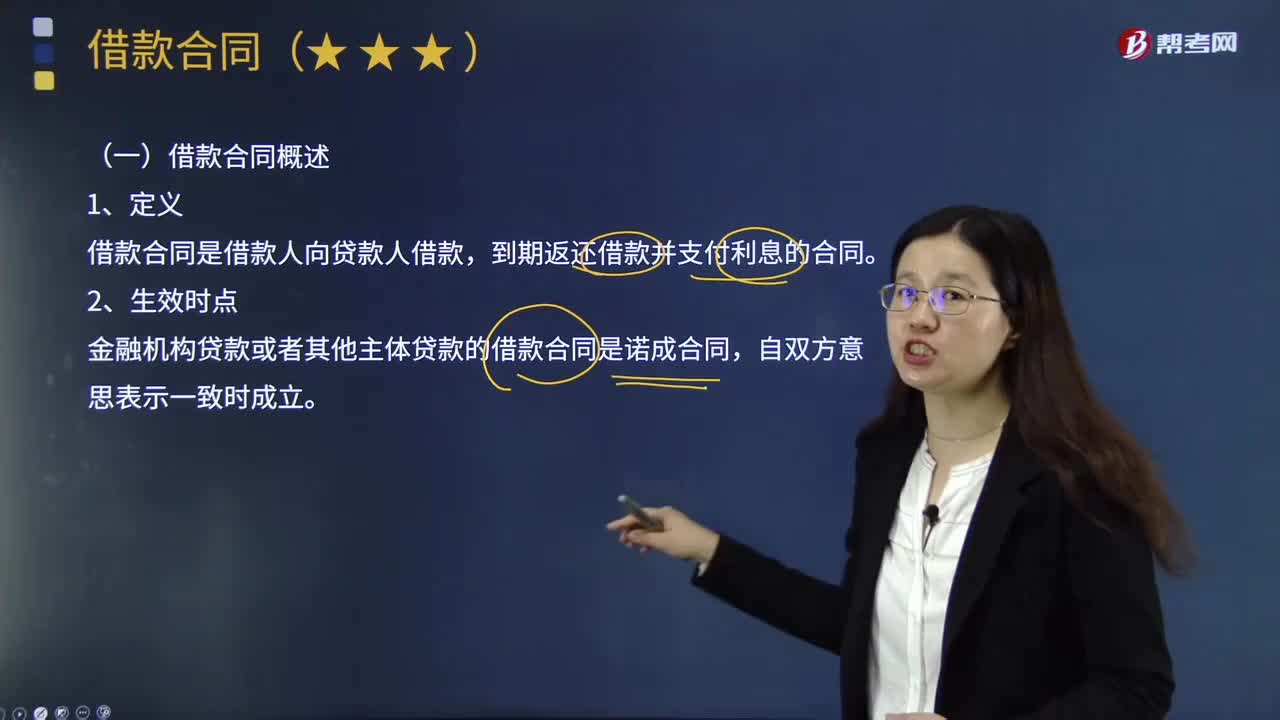

01:32借款合同的具体内容是什么?:是当事人约定一方将一定种类和数额的货币所有权移转给他方,他方于一定期限内返还同种类同数额货币的合同。金融机构贷款或者其他主体贷款的借款合同是诺成合同:借款合同转移的是货币的所有权,【提示】金融机构贷款的借款合同应采用书面形式:信贷计划是签订借款合同的前提和条件,借款方必须根据国家批准和信贷计划向贷款方申请贷款。贷款方必须在符合国家信贷计划的信贷政策的条件下。由贷款方与借款方签订借款合同。

00:24

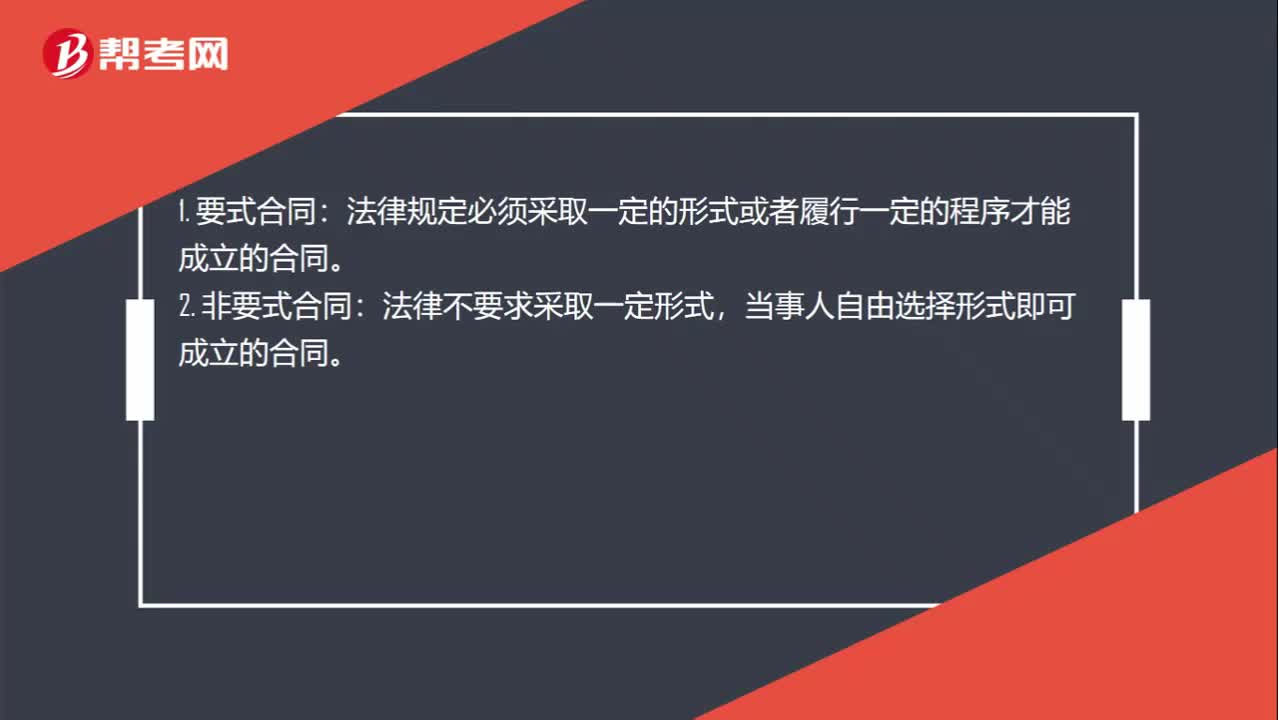

00:24要式合同和非要式合同的区别?:要式合同和非要式合同的区别?法律规定必须采取一定的形式或者履行一定的程序才能成立的合同。2. 非要式合同:法律不要求采取一定形式,当事人自由选择形式即可成立的合同。

00:30

00:30任意记载事项和相对记载事项的区别?:任意记载事项和相对记载事项的区别?票据行为仍然有效,但须依照法律规定决定相应事项。2. 任意记载事项:如果未记载这类事项,则不发生相应的法律效果。如果进行了记载,则依照记载发生票据法上的效力。

11:01

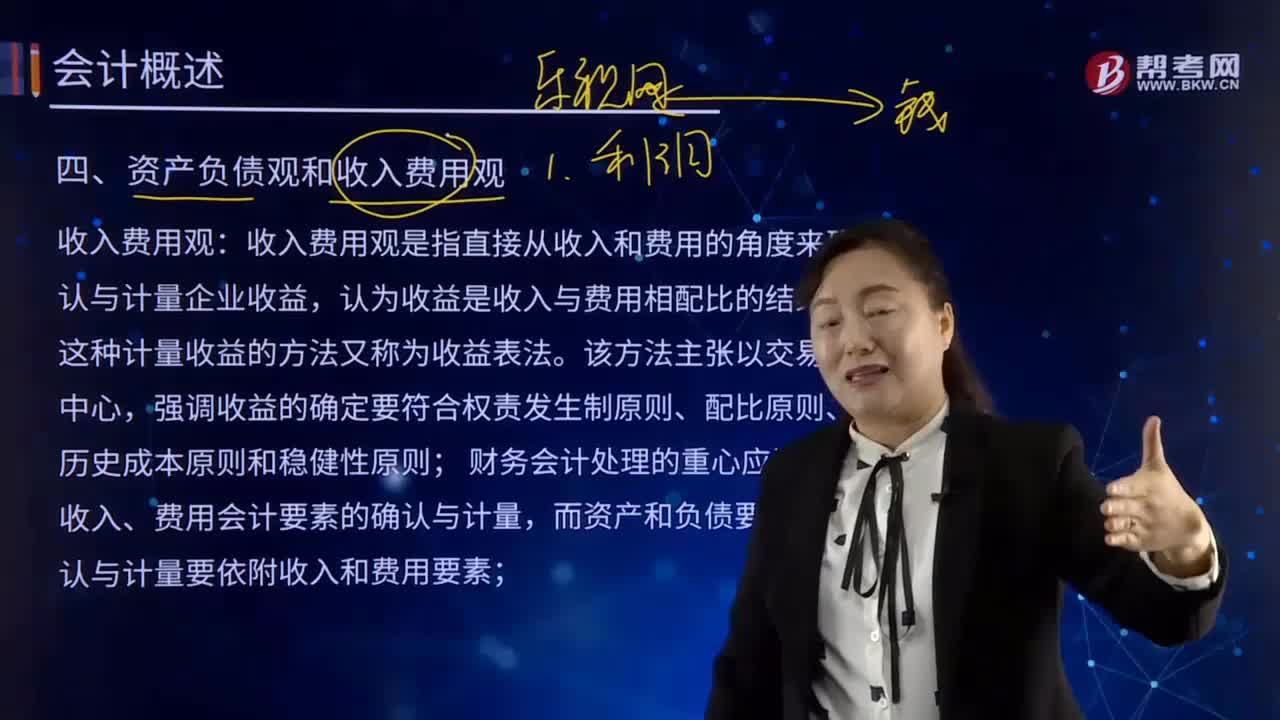

11:01资产负债观和收入费用观的含义分别是什么?:收入费用观是指直接从收入和费用的角度来确认与计量企业收益,收入费用观是指直接从收入和费用的角度来确认与计量企业收益,财务会计处理的重心应该是对收入、费用会计要素的确认与计量。而资产和负债要素的确认与计量要依附收入和费用要素,资产负债观直接从资产和负债的角度确认与计量企业的收益。首先要定义并规范由该类交易或事项产生的相关资产或负债或其对相关资产或负债造成影响的确认与计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日