下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:11

02:11支付账户维护费的会计分录怎么写?:支付账户维护费的会计分录怎么写?支付账户维护费的会计分录:财务费用—手续费:财务费用是指企业为筹集生产经营所需资金等而发生的费用。利息净支出(利息支出减利息收入后的差额)、汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费以及筹集生产经营资金发生的其他费用等。

00:49

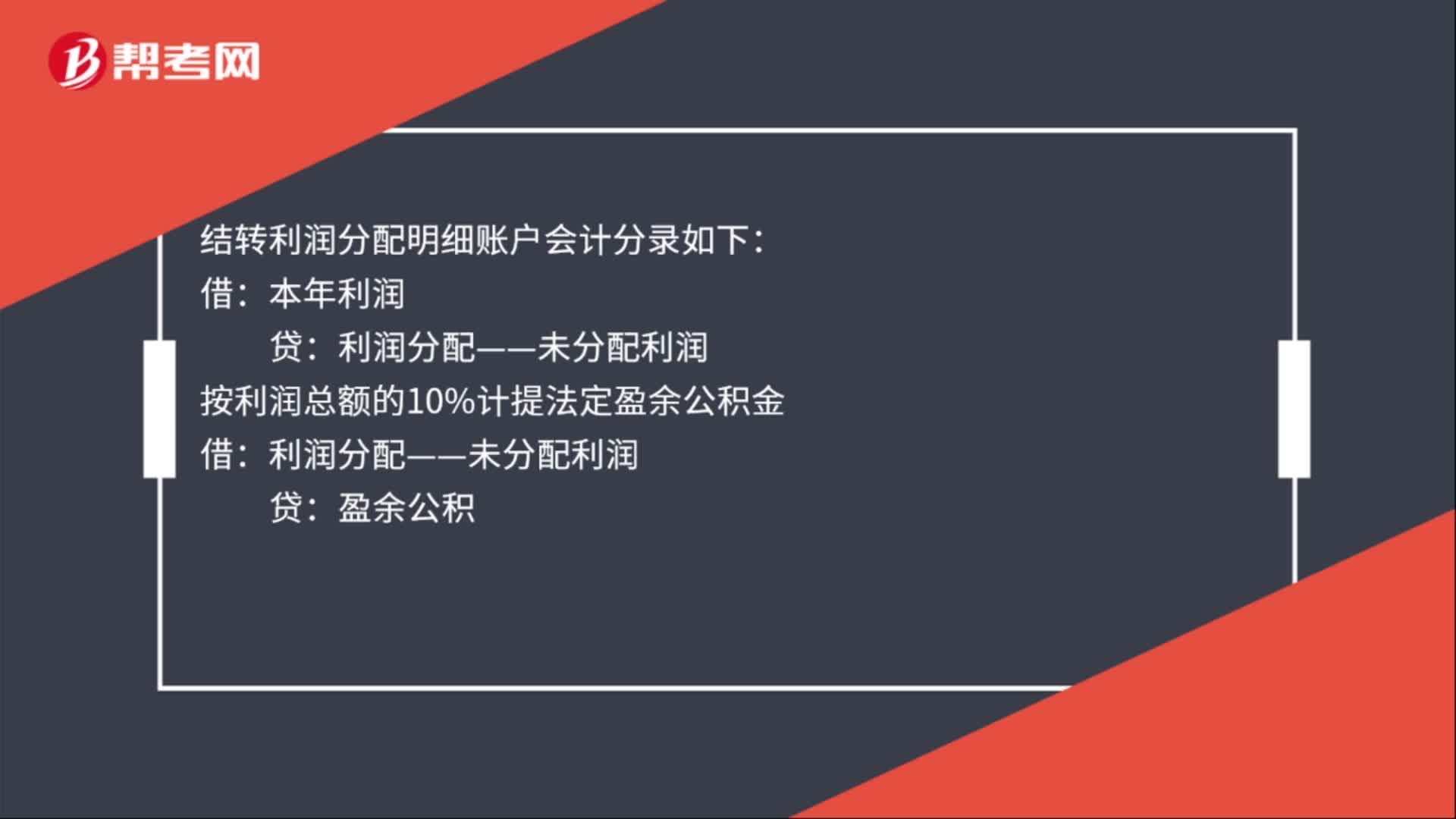

00:49结转利润分配明细账户会计分录是什么?:结转利润分配明细账户会计分录如下:本年利润:按利润总额的10%计提法定盈余公积金:贷:根据公司情况自主决定是否计提任意盈余公积金利润分配——未分配利润盈余公积向股东分配利润借利润分配——未分配利润贷应付股利

01:27

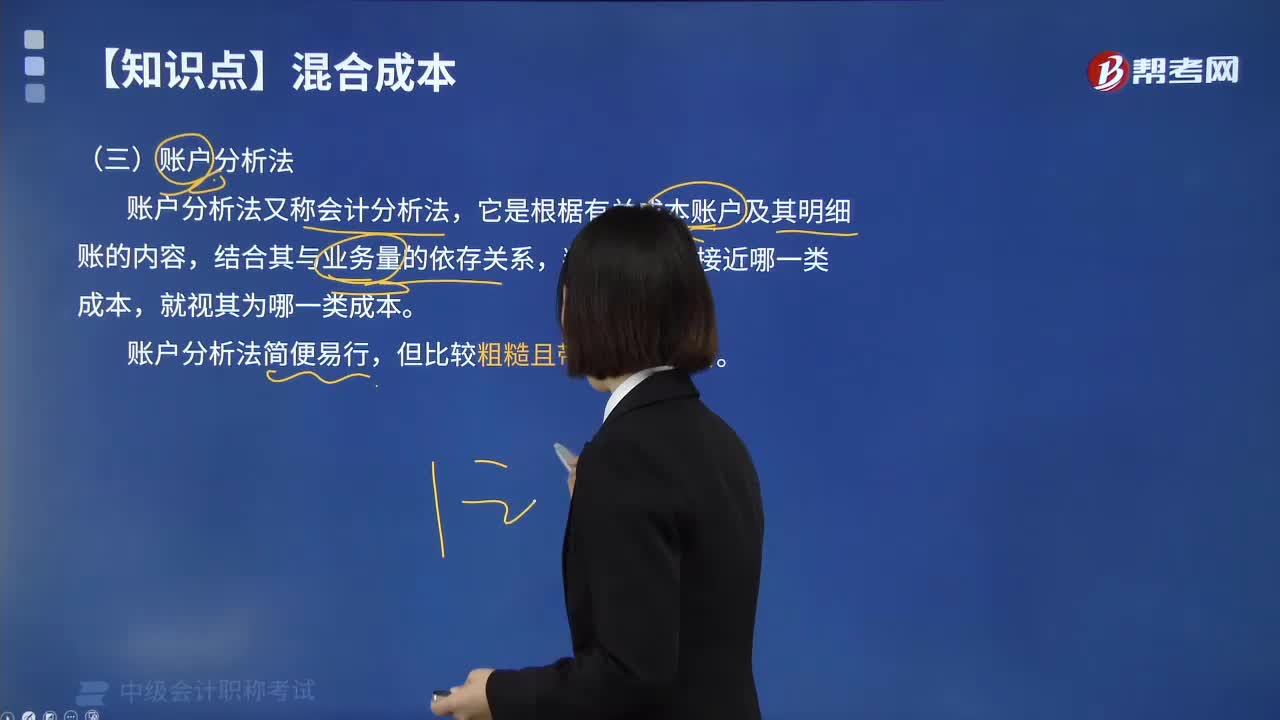

01:27什么是混合成本分解的账户分析法?:什么是混合成本分解的账户分析法?它是根椐有关成本账户及其明细账的内容,账户分析法简便易行,账户分析法的基本步骤:1.根据会计检查目标确定分析的账户;2.用复核法检查被查账户发生额和余额是否正确;3.用核对法检查被查账户的余额是否正确;4.用审阅法审查账户记录,从中分析和发现账户有无差错和异常情况;由以上账户分析法的基本步骤可以看出,账户分析法的特点是直接检查账户,账户分析法的注意事项:

01:08

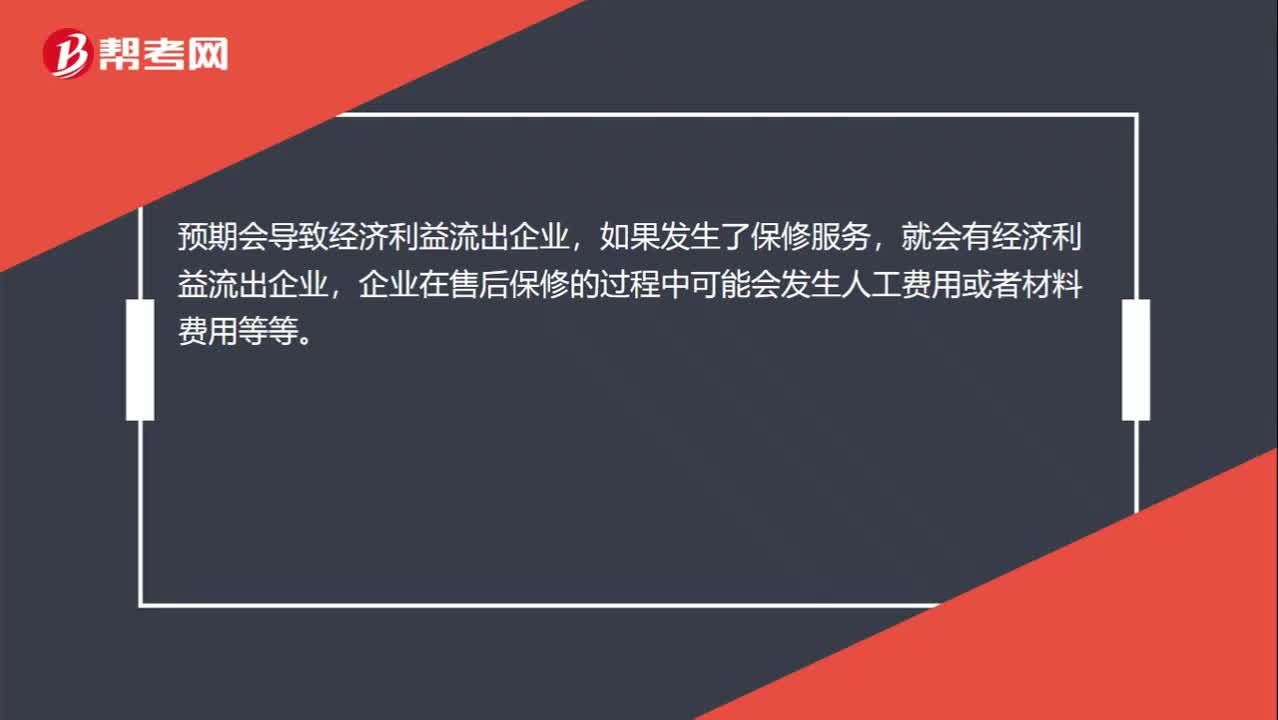

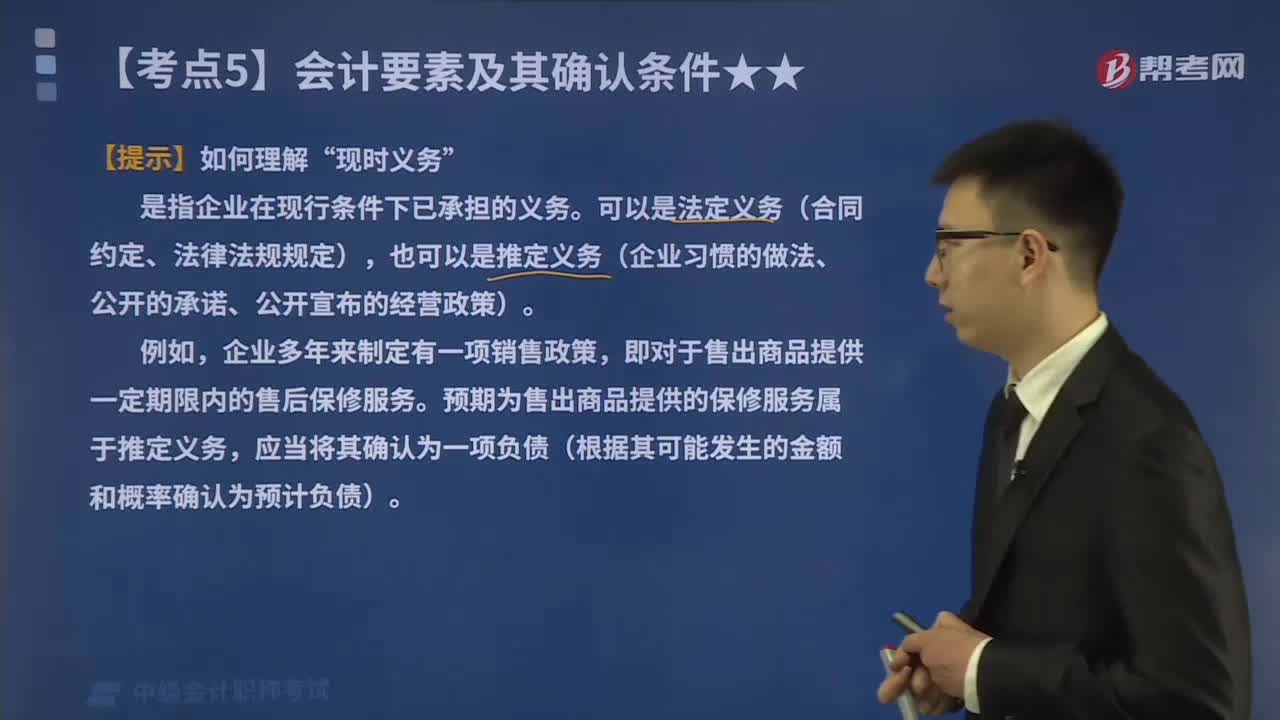

01:08售后保修服务是未来发生的承诺,怎么理解成负债了呢?:售后保修服务是未来发生的承诺,怎么理解成负债了呢?从负债的定义角度来进行理解,因为售后保修服务是由过去的交易或事项形成的,也就是由销售商品引起的,如果没有销售商品,未来就不会有售后保修的发生。预期会导致经济利益流出企业,就会有经济利益流出企业,企业在售后保修的过程中可能会发生人工费用或者材料费用等等。就是企业现在就已经要承担的义务。所以不能单单从售后保修服务是未来要发生的事项来判断。

00:47

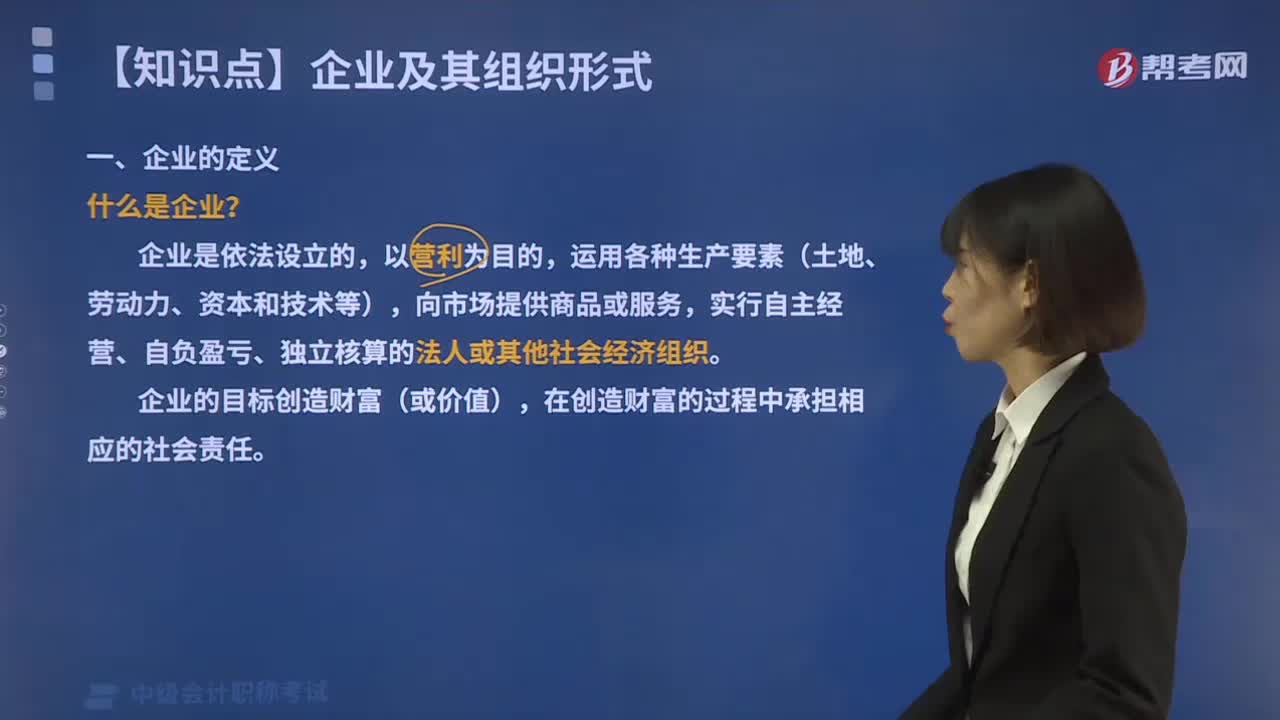

00:47带你快速了解什么叫做企业?:企业在创造财富(或价值)过程中必须承担相应的社会责任。市场经济活动的顺利进行离不开企业的生产和销售活动,创造价值是企业经营行为动机的内在要求。企业的生产状况和经济效益直接影响社会经济实力的增长和人民物质生活水平的提高,2.企业是社会生产和服务的主要承担者。社会经济活动的主要过程即生产和服务过程,许多企业要组织社会生产,这个过程就是企业组织社会生产的过程,所以企业是社会生产的直接承担者。

01:45

01:45带你快速了解什么是经济法?:经济法是调整国家在管理与协调经济运行过程中发生的经济关系的法律规范的总称。从经济法产生的社会经济背景考察,就民法与经济法、行政法的关系作了如下解释:民法主要调整平等主体间的财产关系“国家和企业之间以及企业内部等纵向经济关系或者行政管理关系,不是平等主体之间的经济关系,主要由有关经济法、行政法调整……,经济法是调整国家在管理与协调经济运行过程中发生的经济关系的法律规范的总称。

01:06

01:06带你快速了解什么是可撤销法律行为?:可撤销法律行为,是指可因行为人行使撤销权请求法院或仲裁机关予以撒销而归于无效的法律行为。1.可撤销法律行为的特征,(2)该行为的撤销应由享有撒销权的当事人行使。2.可撤销法律行为的种类,受欺诈而实施的法律行为可撤销,第三人实施欺诈行为,受欺诈方有权请求人民法院或者仲裁机构予以撤销",使对方在违背真实意思的情况下实施的民事法律行为。3.可撤销法律行为的法律后果。具有与无效法律行为相同的法律后果

02:19

02:19带你了解什么是会计要素中的负债?:负债的定义、特征及确认条件如下表所示:是指企业在现行条件下已承担的义务。可以是法定义务(合同约定、法律法规规定),也可以是推定义务(企业习惯的做法、公开的承诺、公开宣布的经营政策)。即对于售出商品提供一定期限内的售后保修服务。预期为售出商品提供的保修服务属于推定义务,应当将其确认为一项负债(根据其可能发生的金额和概率确认为预计负债)。【2016中级会计考试真题】负债是企业承担的现时义务。

06:30

06:30了解一下会计要素中的利润是什么?:一、定义。利润是指企业在一定会计期间的经营成果。包括收入减去费用后的余额、直接记录当期利润的利得和损失,如果企业实现了利润,表明企业的所有者权益将增加;业绩得到了提升,如果企业发生了亏损即利润为负数,表明企业的所有者权益将减少。业绩下滑了:利润的计算公式,二、确认条件,利润的确认主要依赖于收入和费用。以及利得和损失的确认:其金额的确定也主要取决于收入、费用、利得和损失金额的计量

10:46

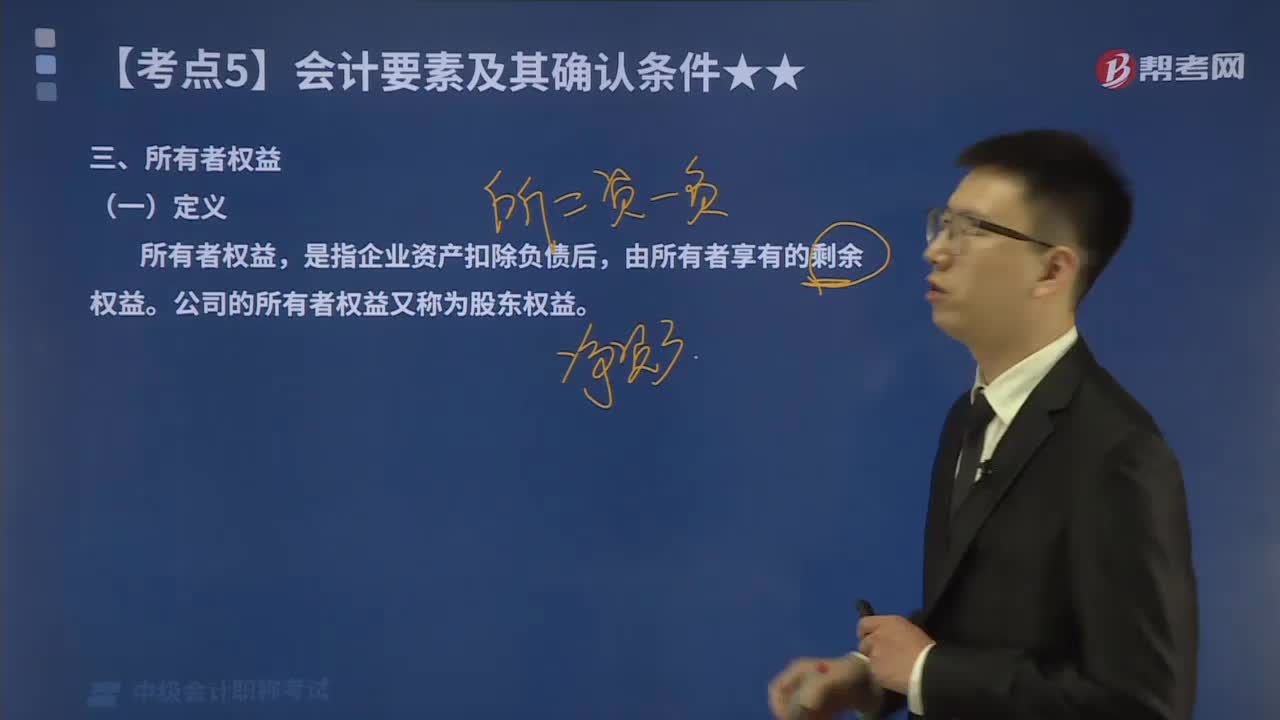

10:46带你了解什么叫做所有者权益?:定义,所有者权益。是指企业资产扣除负债后。由所有者享有的剩余权益,公司的所有者权益又称为股东权益:二、,所有者权益的来源构成,如下图所示;三、所有者权益的确认条件。所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素:尤其是资产和负债的确认所有者权益金额的确定也主要取决于资产和负债的计量【补充】交易事项对所有者权益的影响如下两张表格所示

02:00

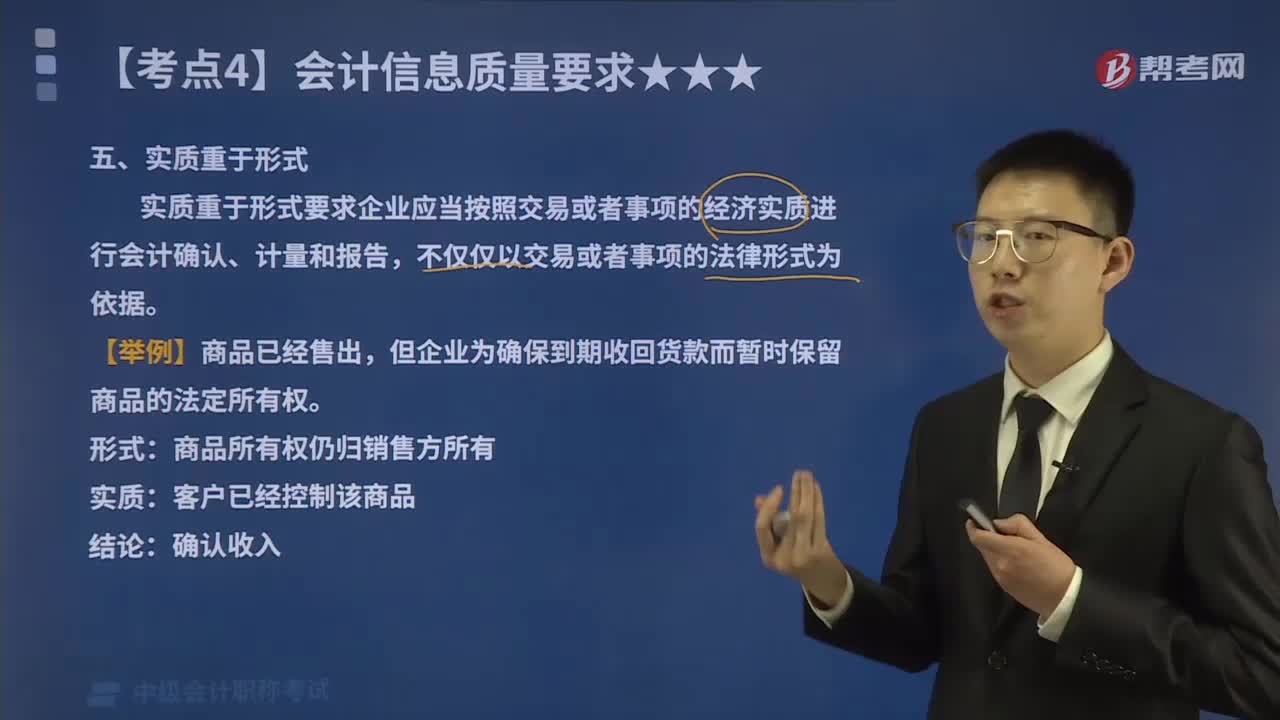

02:00带你了解什么叫做实质重于形式?:实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。企业发生的交易或事项在多数情况下,其经济实质和法律形式是一致的。以融资租赁方式租入的资产虽然从法律形式来讲企业并不拥有其所有权,但是由于租赁合同中规定的租赁期相当长,租赁期结束时承租企业有优先购买该资产的选择权;在租赁期内承租企业有权支配资产并从中受益等。

03:13

03:13带你了解我国财务报告目标是什么?:我国企业财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。如下图所示:财务报告外部使用者主要包括投资者、债权人、政府及其有关部门和社会公众等。由于投资者是企业资本的主要提供者,如果财务报告能够满足这一群体的会计信息需求,通常情况下也可以满足其他使用者的大部分信息需求。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日