下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:06

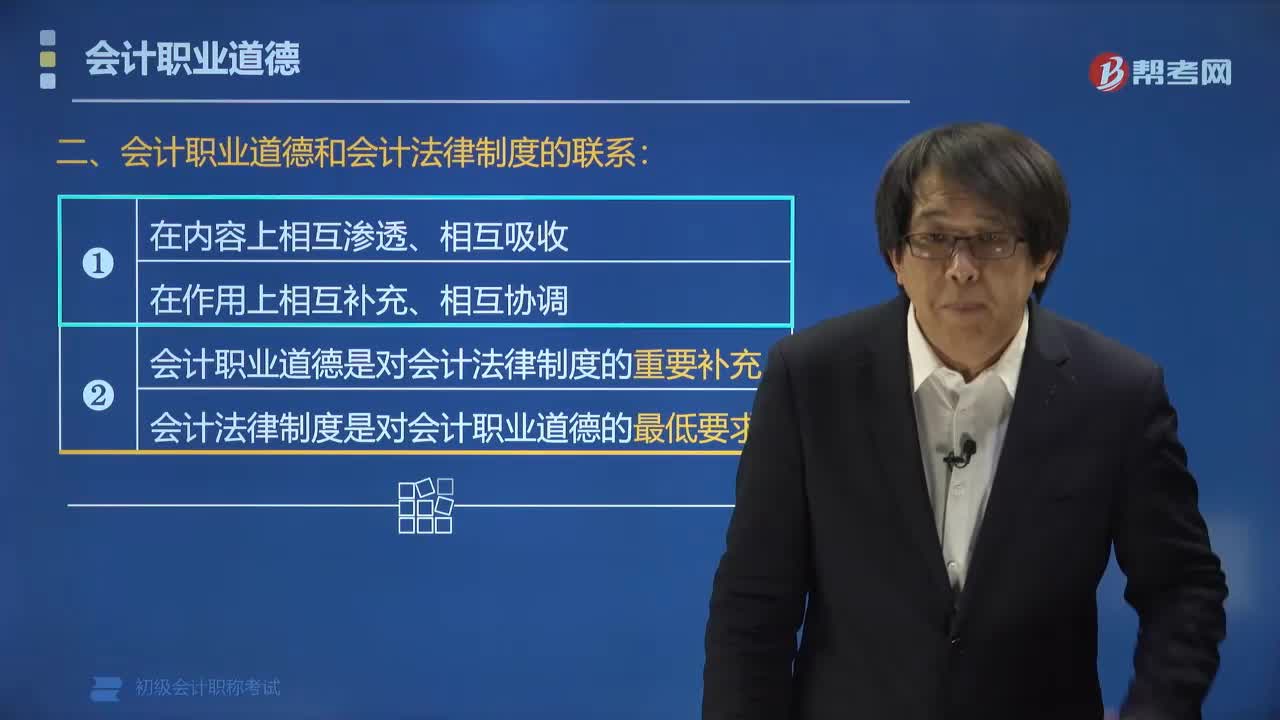

01:06会计职业道德和会计法律制度有什么联系?:会计职业道德和会计法律制度有什么联系?会计职业道德和会计法律制度有着共同的目标、相同的调整对象,2.会计职业道德和会计法律制度在作用上相互补充、相互协调。会计行为不可能都由会计法律制度进行规范,不需要或不宜由会计法律制度进行规范的行为,会计法律制度中含有会计职业道德规范的内容,会计职业道德规范中也包含会计法律制度的某些条款。4.会计职业道德是对会计法律制度的重要补充。

02:33

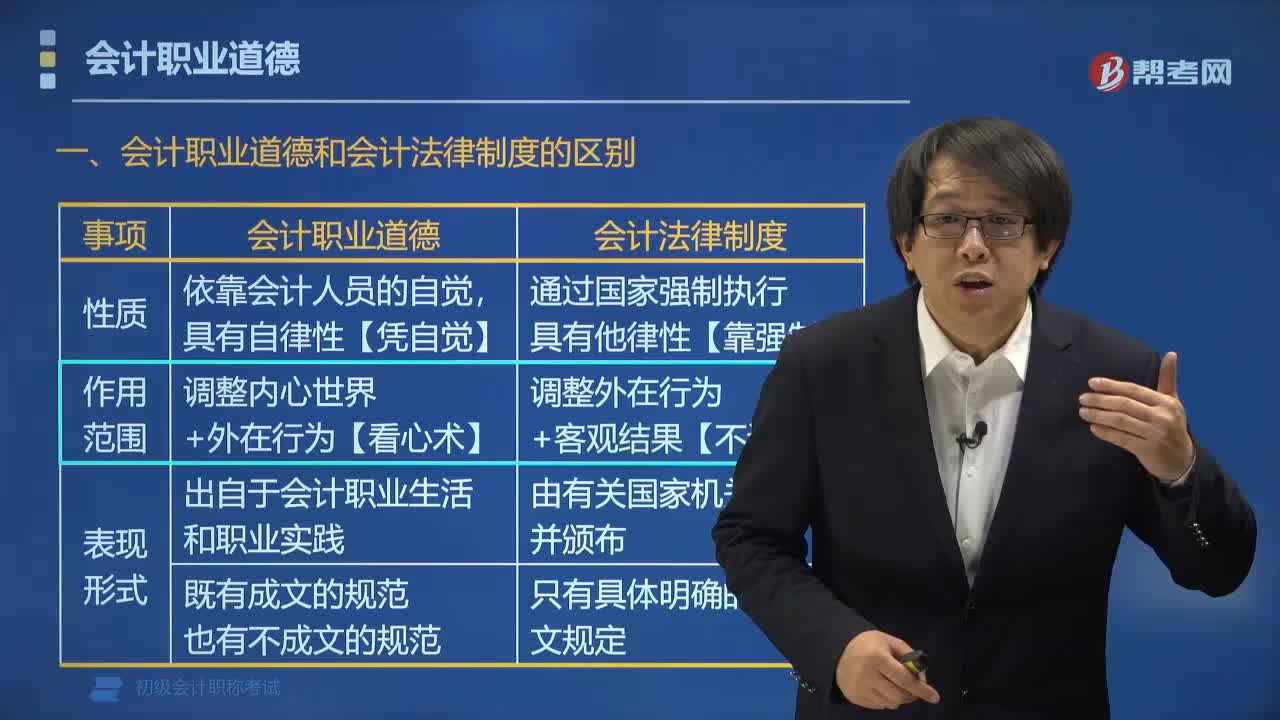

02:33会计职业道德和会计法律制度有什么区别?:会计职业道德和会计法律制度有什么区别?会计职业道德和会计法律制度的区别是性质不同、作用范围不同、表现形式不同、实施保障机制不同。(1)会计职业道德依靠会计从业人员的自觉性,(2)会计法律制度通过国家机器强制执行,(1)会计职业道德不仅要求调整会计人员的外在行为,(2)会计法律制度侧重于调整会计人员的外在行为和结果的合法化。(1)会计职业道德表现形式既有明确的成文的规定。

01:11

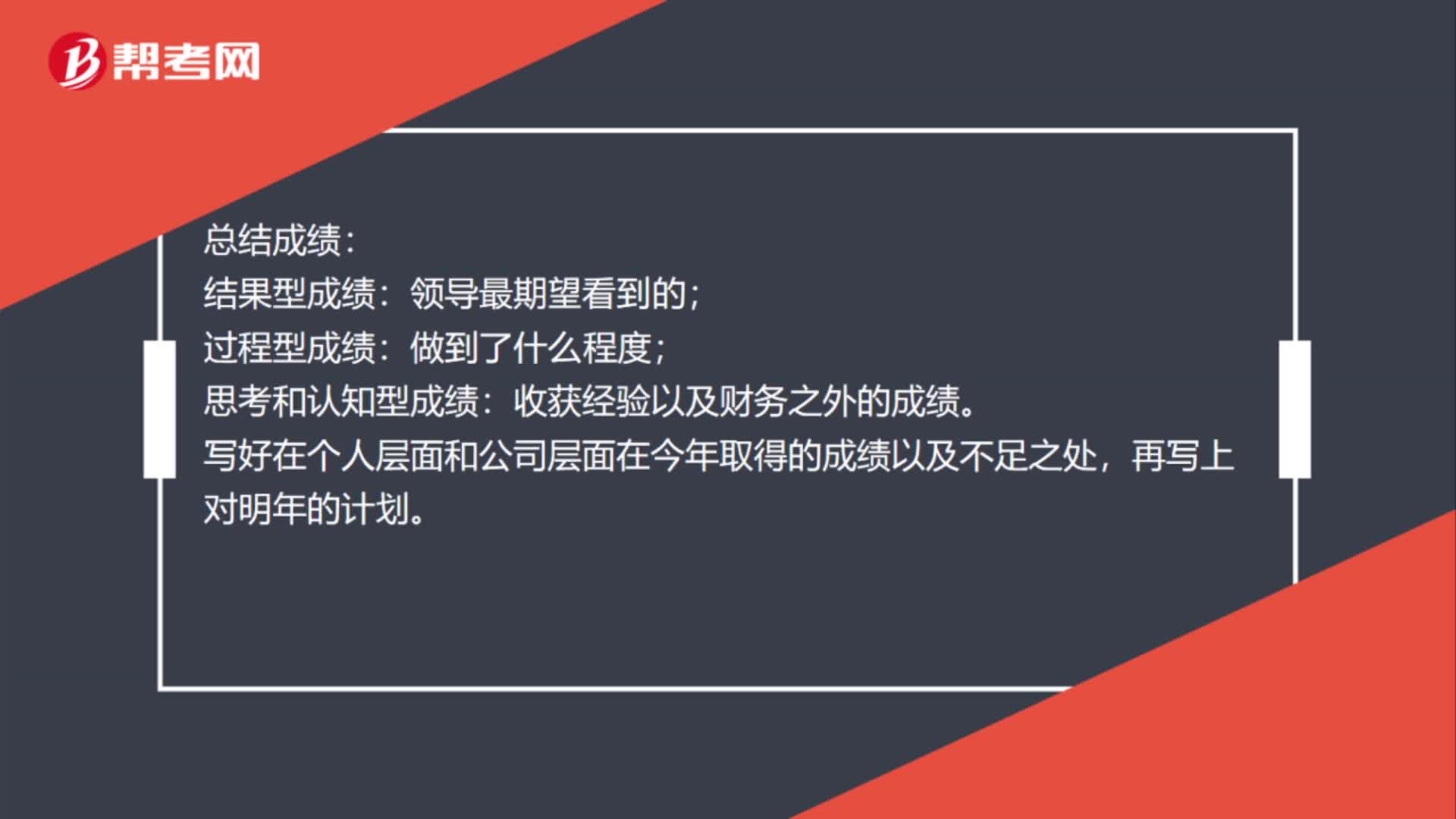

01:11财务税务会计年度规划怎么写?:财务税务会计年度规划怎么写?列明这一年主要做的工作,比如记账、会计制度执行、申报纳税等。把各种工作的成绩和效果写在总结里,写上日常工作:审核各种凭证、审核各种表格、审核流程、审核票据等。总结中,没做又需要的工作放入计划中。总结成绩:结果型成绩:领导最期望看到的;过程型成绩:思考和认知型成绩:收获经验以及财务之外的成绩。写好在个人层面和公司层面在今年取得的成绩以及不足之处,再写上对明年的计划。

02:01

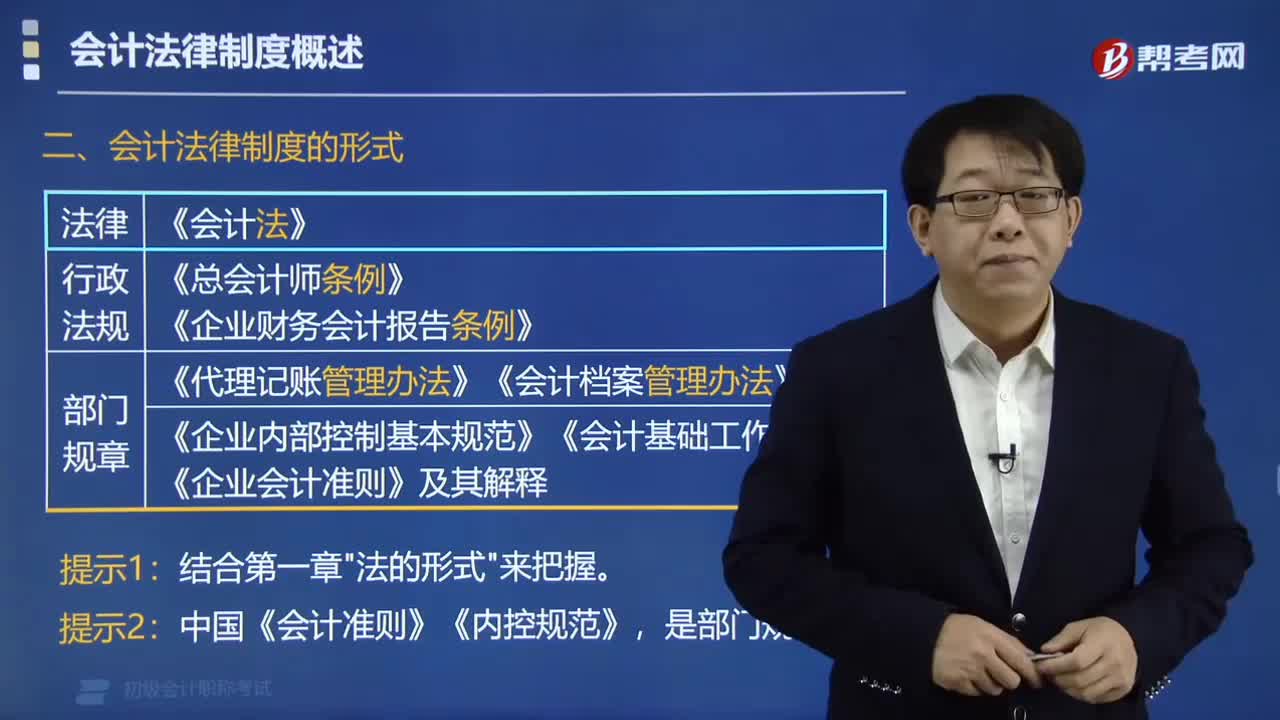

02:01什么是会计法律制度?:会计法律制度,关于会计工作的法律、法规、规章和规范性文件的总称,通常简称会计法规。一、会计法律制度的调整对象。会计法律制度是调整会计关系的法律规范,会计关系是指会计机构和会计人员在办理会计事务过程中。以及国家在会计管理工作过程中发生的经济关系:会计怎么管:二、会计法律制度的形式。(1)法律:《会计法》。(2)行政法规:《总会计师条例》、《企业财务会计报告条例》。

01:15

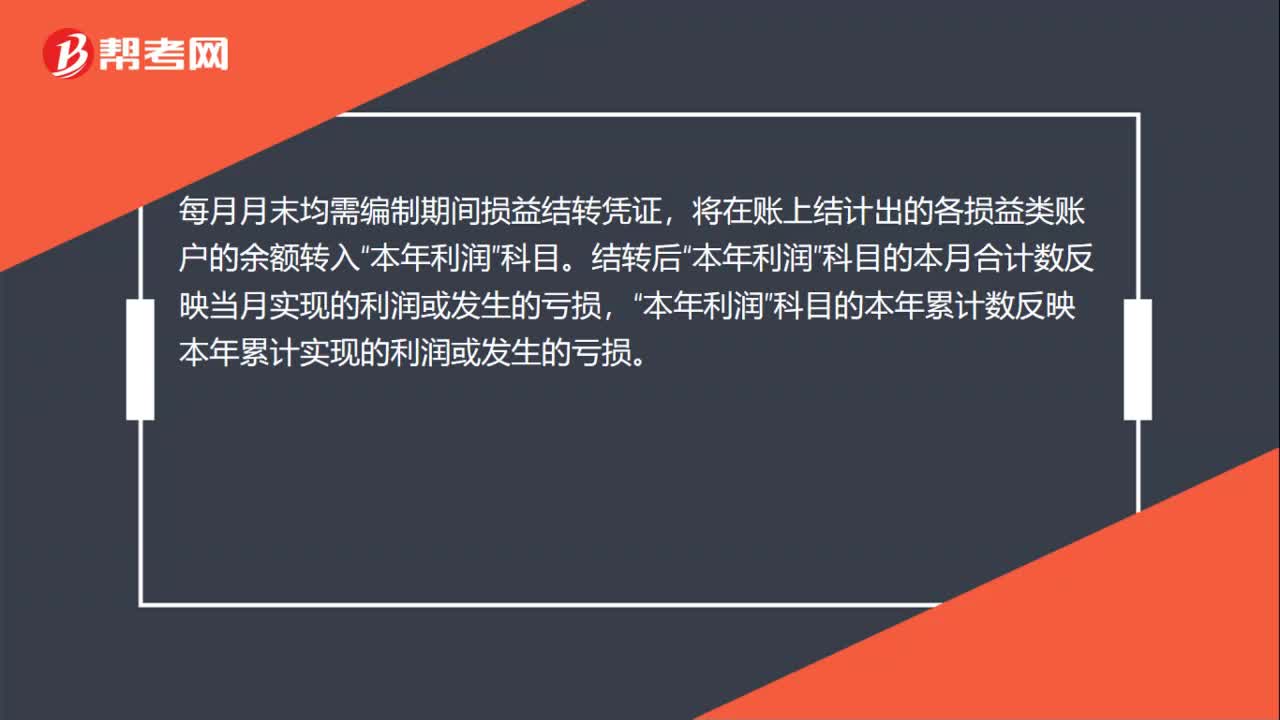

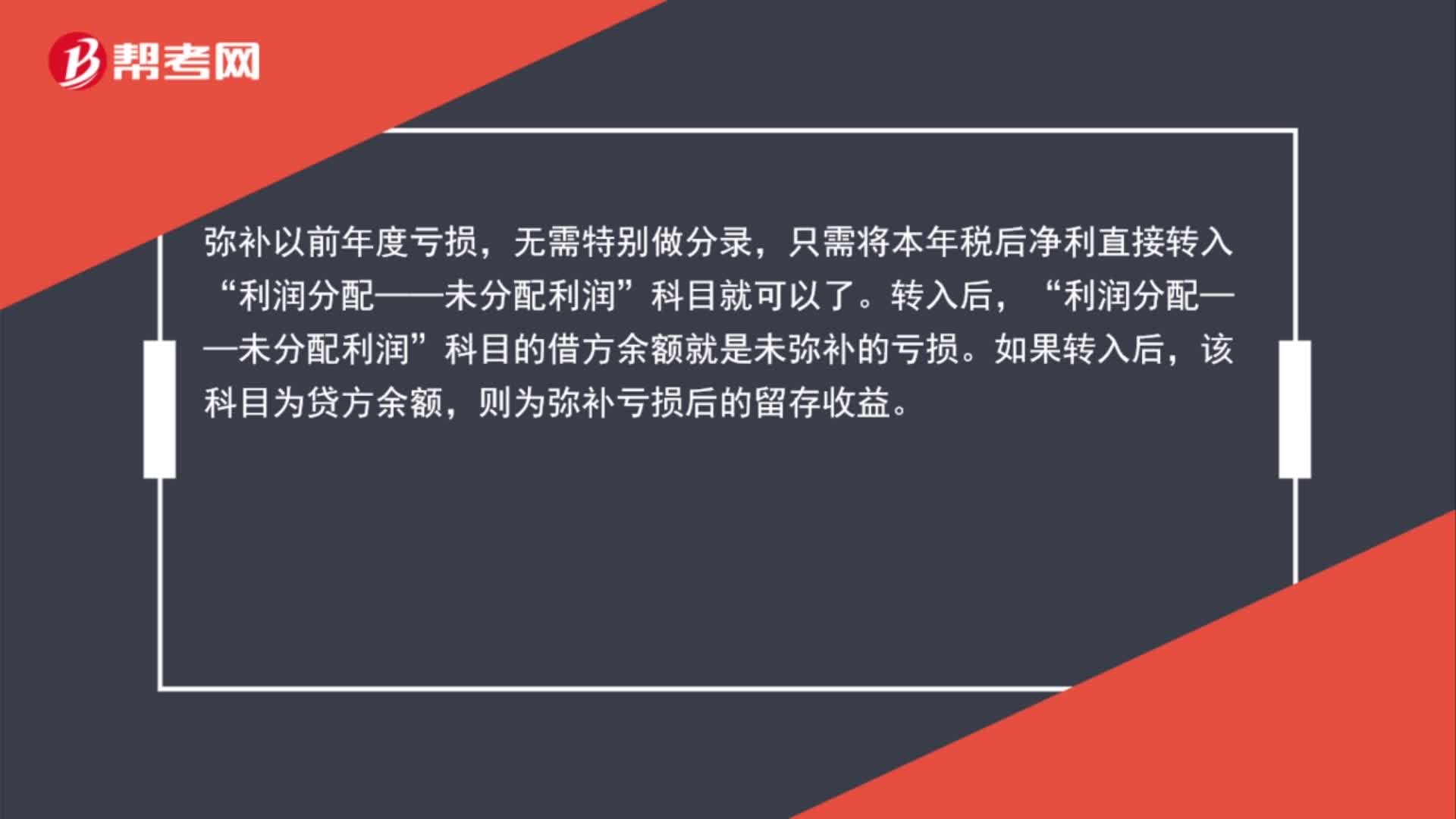

01:15所得税弥补以前年度亏损会计分录是什么?:所得税弥补以前年度亏损会计分录是什么?弥补以前年度亏损,无需特别做分录,只需将本年税后净利直接转入“科目就可以了。转入后,利润分配——未分配利润“科目的借方余额就是未弥补的亏损”如果转入后。该科目为贷方余额,则为弥补亏损后的留存收益。

02:07

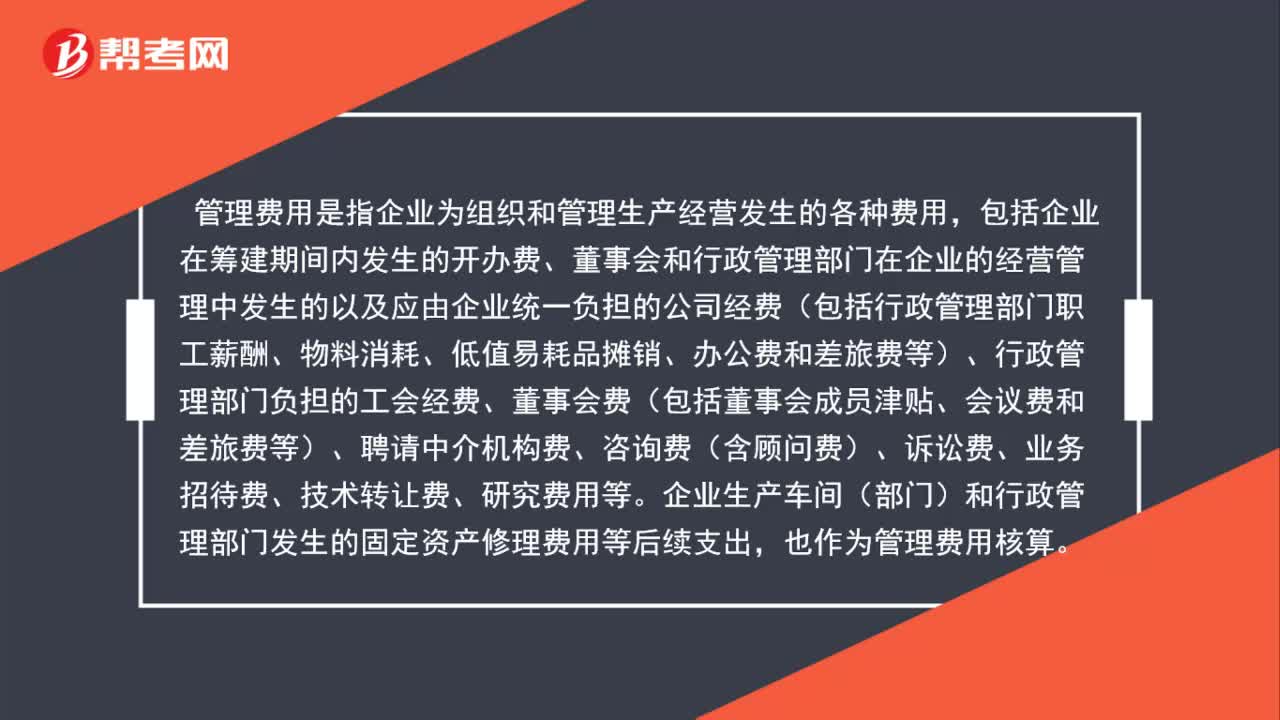

02:07企业年度财务报告审计费为什么计入管理费用?:企业年度财务报告审计费为什么计入管理费用?企业每年因为银行贷款和工商年检所发生的财务报表审计费用应该计入“管理费用”具体计入管理费用下面哪一个明细可以根据自己的情况决定,管理费用——其他“管理费用是指企业为组织和管理生产经营发生的各种费用”

00:42

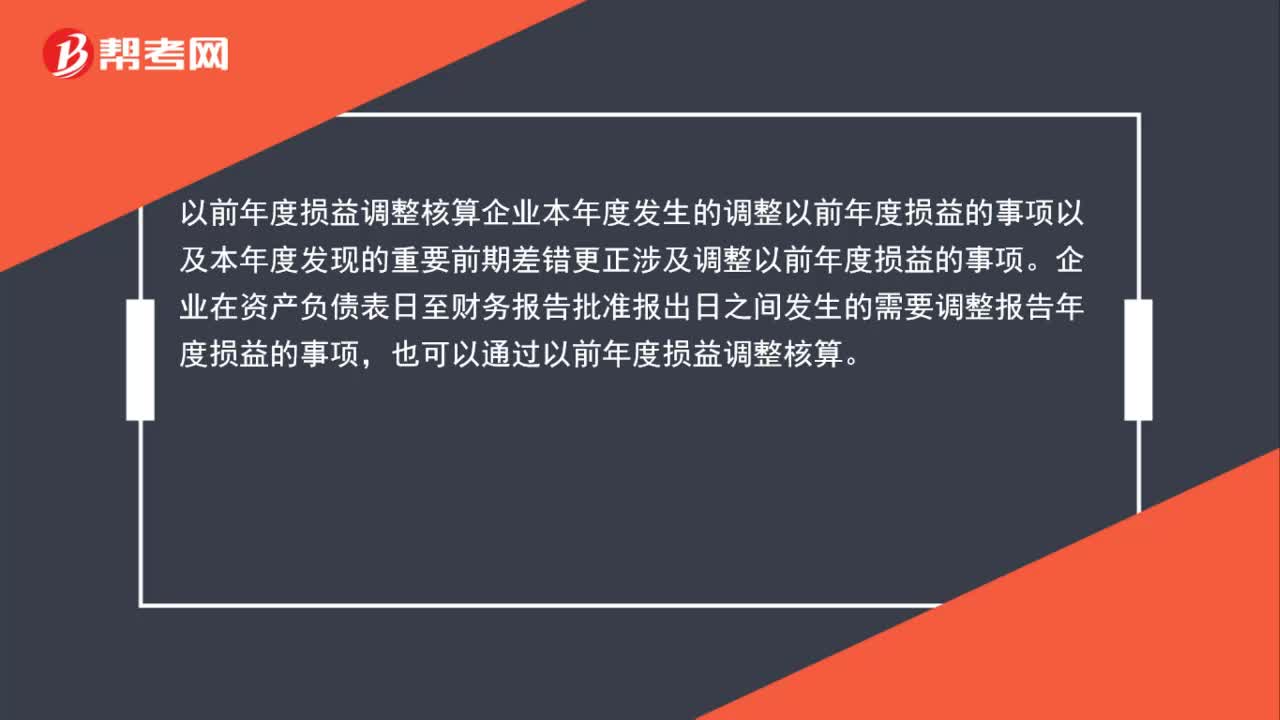

00:42以前年度损益调整指的是什么?:以前年度损益调整指的是什么?科目是指以前年度发生错账时使用本科目进行调整”企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项。也在本科目核算,调整错账过程中。如果跨年调整涉及损益类科目替换成,以前年度损益调整“科目”调整后本科目的余额转入。利润分配——未分配利润“本科目结转后应无余额”

05:24

05:24调整以前年度的错账,怎么做会计分录?:调整以前年度的错账,企业应当采用追溯重述法更正重要的前期差错,从而对财务报表相关项目进行更正的方法。企业不需调整财务报表相关项目的期初数,应直接计入本期与上期相同的净损益项目;企业应当在重要的前期差错发现当期的财务报表中,第一、追溯重述差错发生期间列报的前期比较金额;则追溯重述列报的最早前期的资产、负债和所有者权益相关项目的期初余额。调减所得税费用:会计差错使利润增加时:调增所得税费用:

01:29

01:29本年度记账凭证做错怎么做?:本年度记账凭证做错怎么做?记账凭证错误的更正:1. 如果在填制记账凭证时发生错误,如果已经登记入账的记账凭证发生错误可以根据不同的情况,2. 在当年内发现填制错误时,可以用红字填写一张与原内容相同的记账凭证,注销某月某日某号凭证”在当年内发现填制错误时字样。只是金额错误,另编写一张调整的记账凭证,调减金额用红字并在摘要栏注明“4. 发现以前年度的记账凭证有错误的,发现以前年度的记账凭证有错误的。

00:47

00:47年度预算中如何确定年度目标利润值?:年度预算中如何确定年度目标利润值?实务中,很多企业制定目标利润的时候是根据以往年度的利润率,确定预计年度的利润率。根据销售部门的收入预算,最终确定预算收入金额。然后用预算收入金额乘以目标利润率得出预算年度的目标利润。

00:56

00:56年度目标利润值如何确定?:年度目标利润值如何确定?对于利润,企业最近几个年度应该都会计算利润率,同时一般一个行业的利润率也会在一个区间。实务中很多企业制定目标利润的时候是根据以往年度的利润率,来确定预计年度的利润率。根据销售部门的收入预算,最终确定预算收入金额。然后用预算收入金额乘以目标利润率得出预算年度的目标利润。

00:30

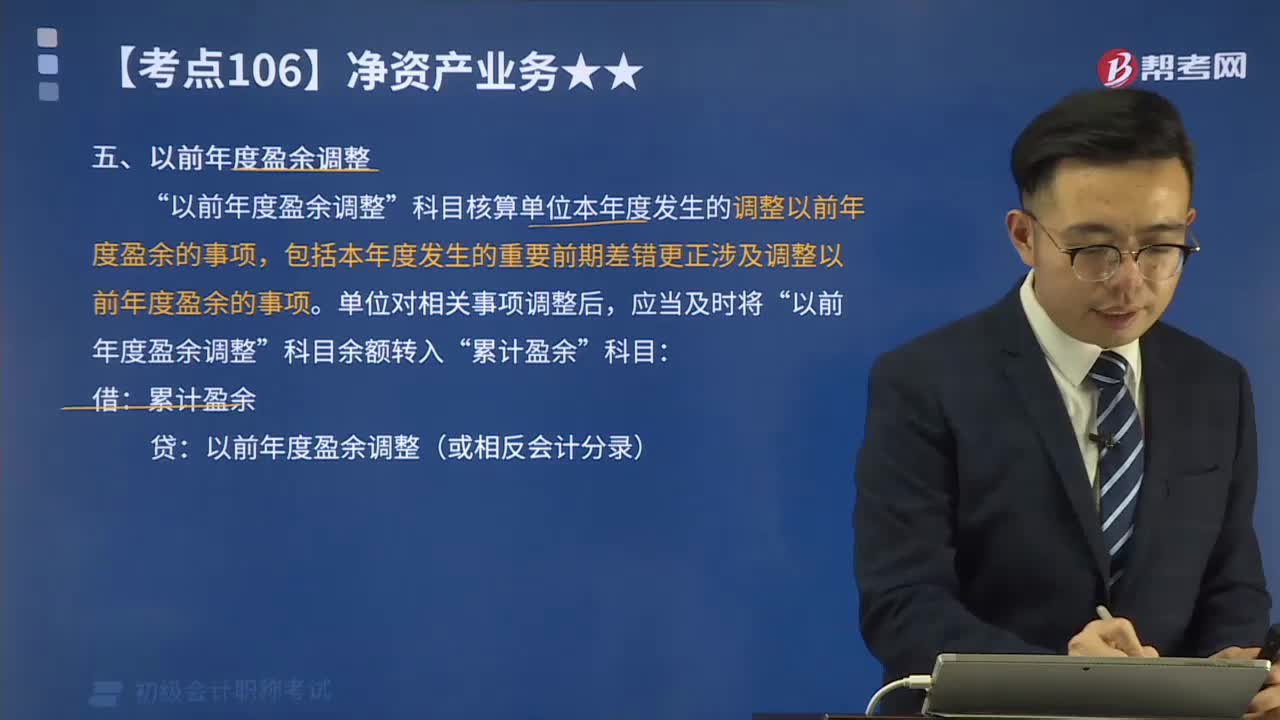

00:30以前年度盈余调整是什么意思?:以前年度盈余调整是什么意思?科目核算单位本年度发生的调整以前年度盈余的事项”包括本年度发生的重要前期差错更正涉及调整以前年度盈余的事项,该科目年末无余额。年末应将该科目的余额转入累计盈余,借记或贷记,累计盈余“单位对相关事项调整后。以前年度盈余调整“科目余额转入”累计盈余:以前年度盈余调整(或相反会计分录),(一)调整增加以前年度收入时,借记有关科目。(二)调整增加以前年度费用时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日