下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32确定相关现金流量应注意什么问题?:确定相关现金流量应注意什么问题?确定相关现金流量应注意的问题是旧设备的初始投资额应按其变现价值考虑,设备的使用年限应按尚可使用年限考虑。更新决策现金流量的特点是更新决策的现金流量主要是现金流出,即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

01:27

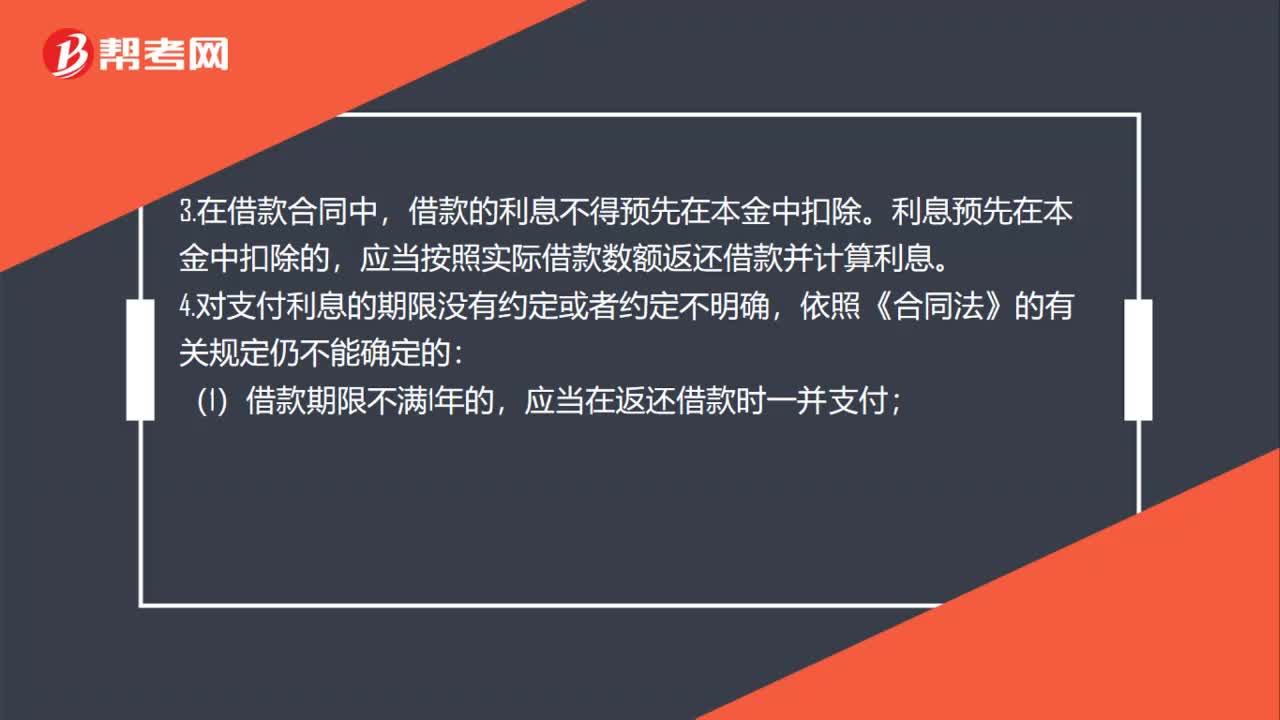

01:27金融机构贷款合同的相关规定是什么?:金融机构贷款合同的相关规定是什么?1.金融机构的贷款合同为诺成合同,2.借款人未按照约定的借款用途使用借款的,3.在借款合同中,借款的利息不得预先在本金中扣除。利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。4.对支付利息的期限没有约定或者约定不明确,(1)借款期限不满1年的,(2)借款期限1年以上的,应当在每届满1年时支付,应当在返还借款时一并支付。5. 借款人提前偿还借款的。

02:08

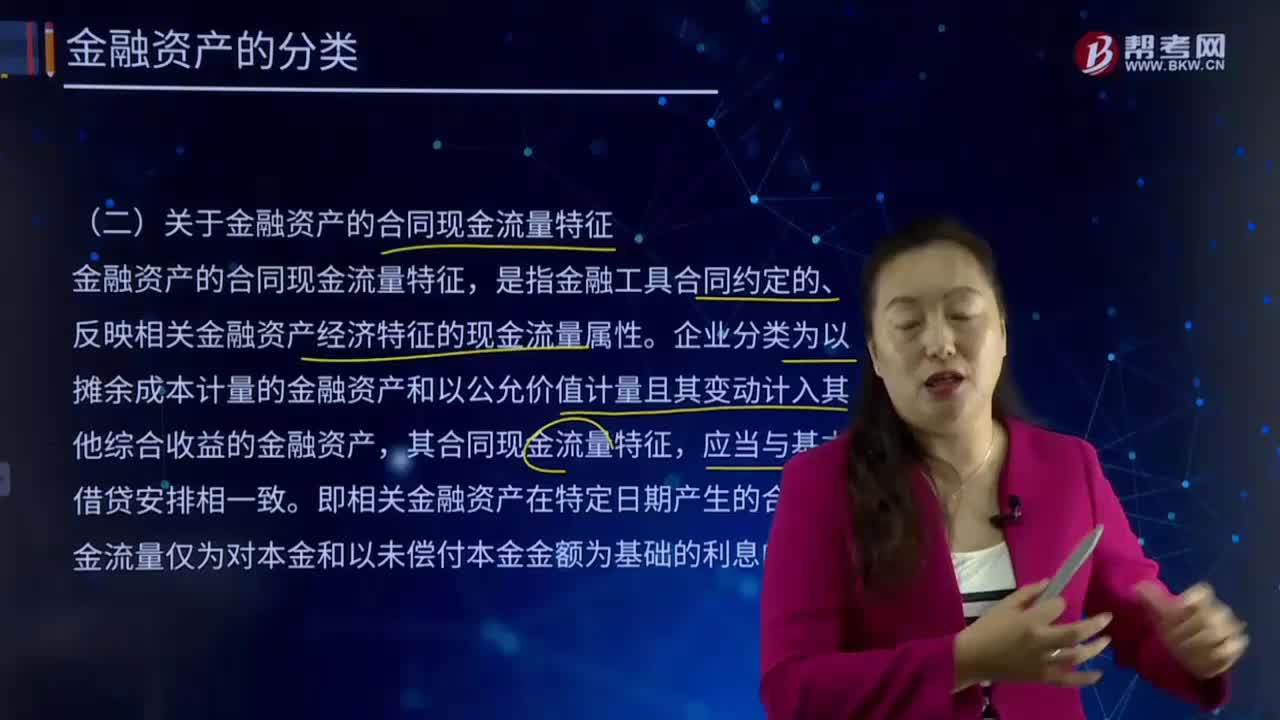

02:08关于金融资产的合同现金流量特征指的是什么?:关于金融资产的合同现金流量特征指的是什么?金融资产的合同现金流量特征,是指金融工具合同约定的、反映相关金融资产经济特征的现金流量属性。企业分类为以摊余成本计量的金融资产和以公允价值计量且其变动计入其他综合收益的金融资产,其合同现金流量特征,即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付。本金是指金融资产在初始确认时的公允价值。

08:18

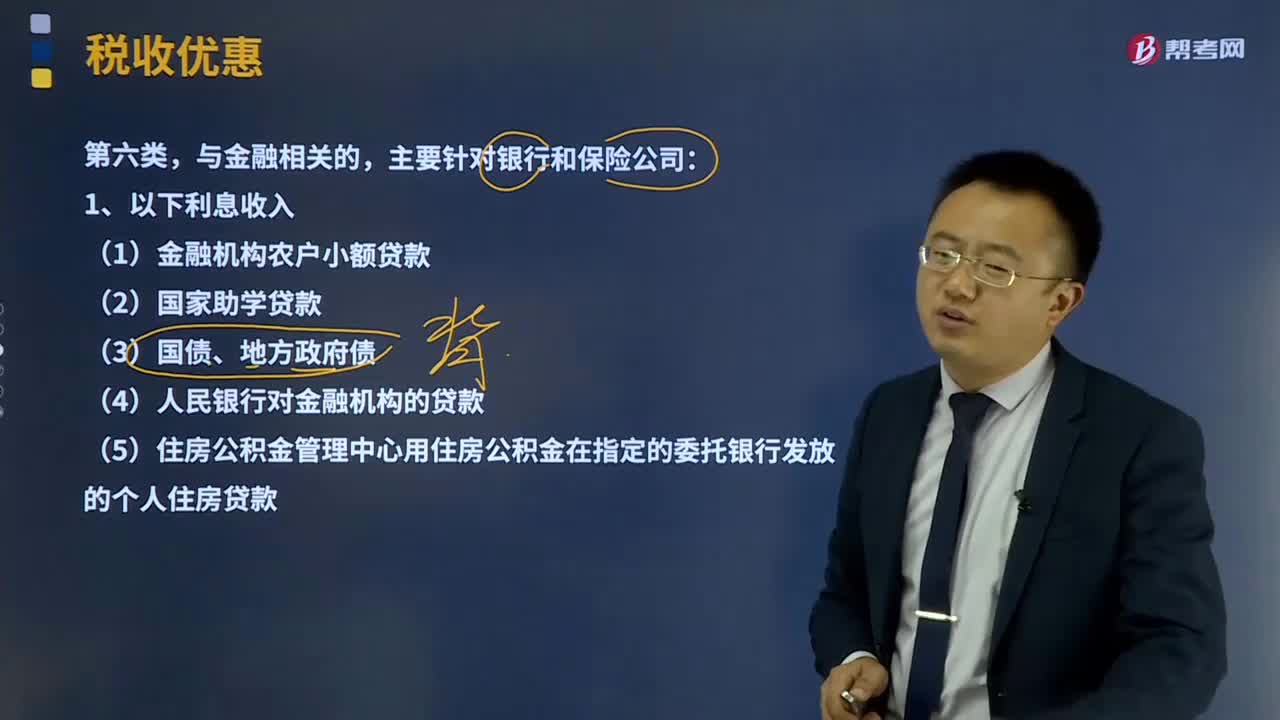

08:18免征增值税与金融相关的项目有什么?:委托金融机构发放的外汇贷款,企业集团或企业集团中的核心企业以及集团所属财务公司按不高于支付给金融机构的借款利率水平或者支付的债券票面利率水平。(1)合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。人民币合格境外投资者(RQFII)委托境内公司在我国从事证券买卖业务,以及经人民银行认可的境外机构投资银行间本币市场取得的收入也属于金融商品转让收入。

00:30

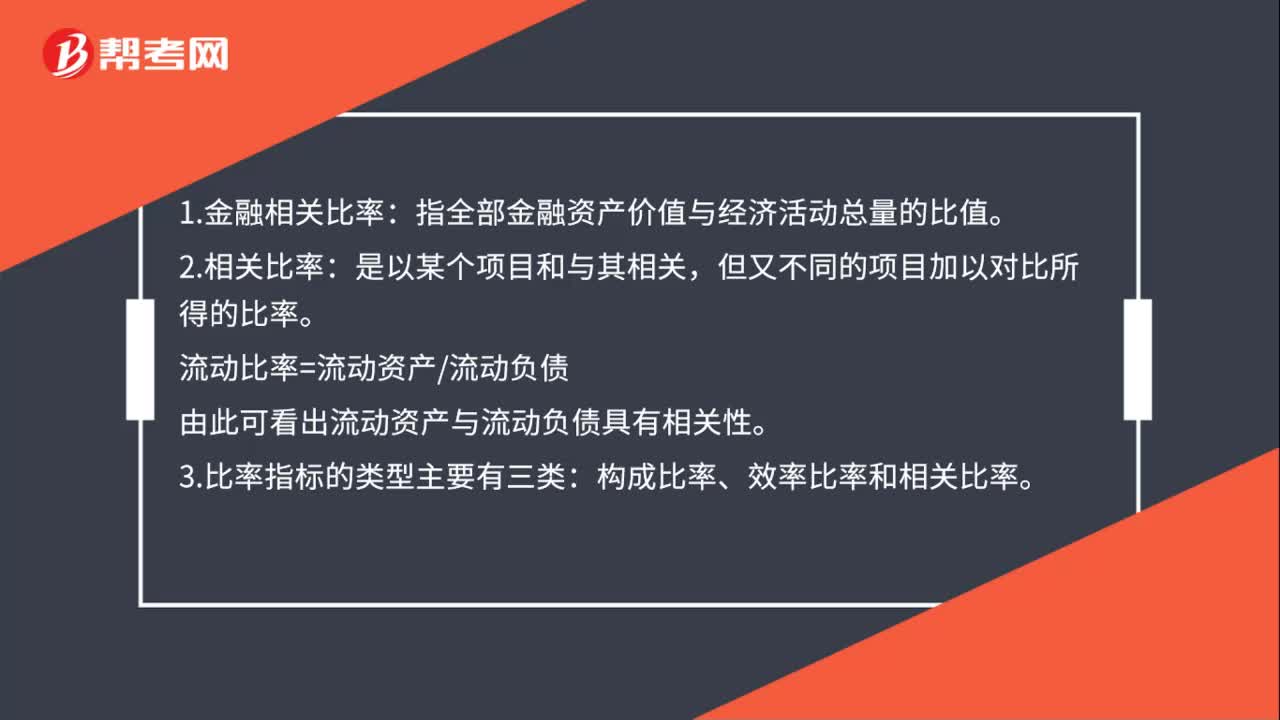

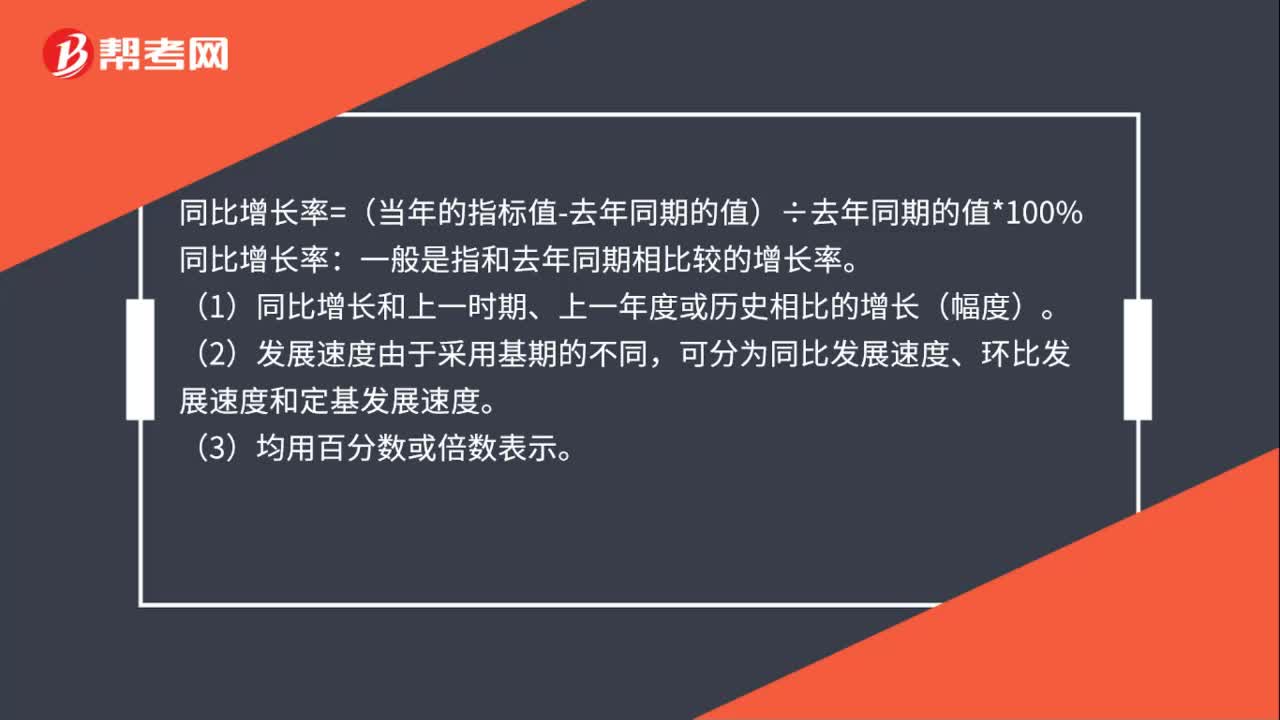

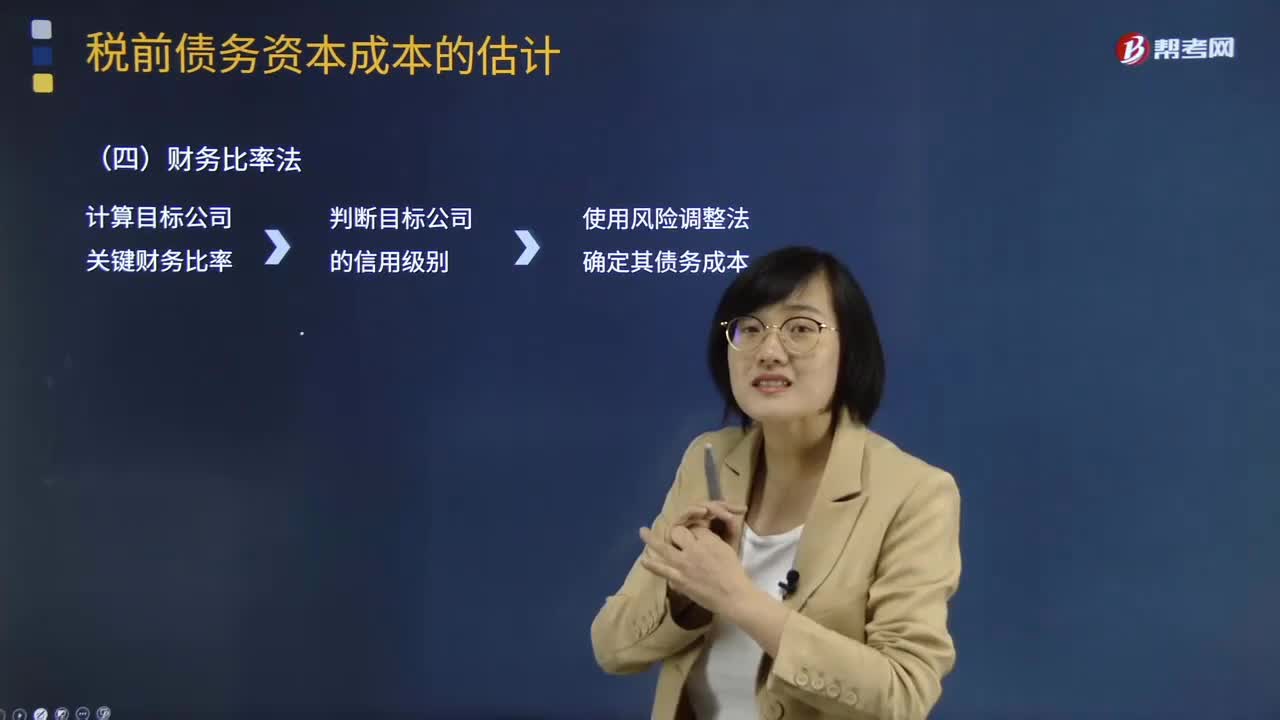

00:30什么是财务比率法?:什么是财务比率法?财务比率法的基本做法是需要知道目标公司的关键财务比率,有了信用级别就可以使用风险调整法确定其债务成本。财务比率法的适用范围是公司没有上市的长期债券,需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。财务比率和信用级别存在相关关系。收集目标公司所在行业各公司的信用级别及其关键财务比率。

08:13

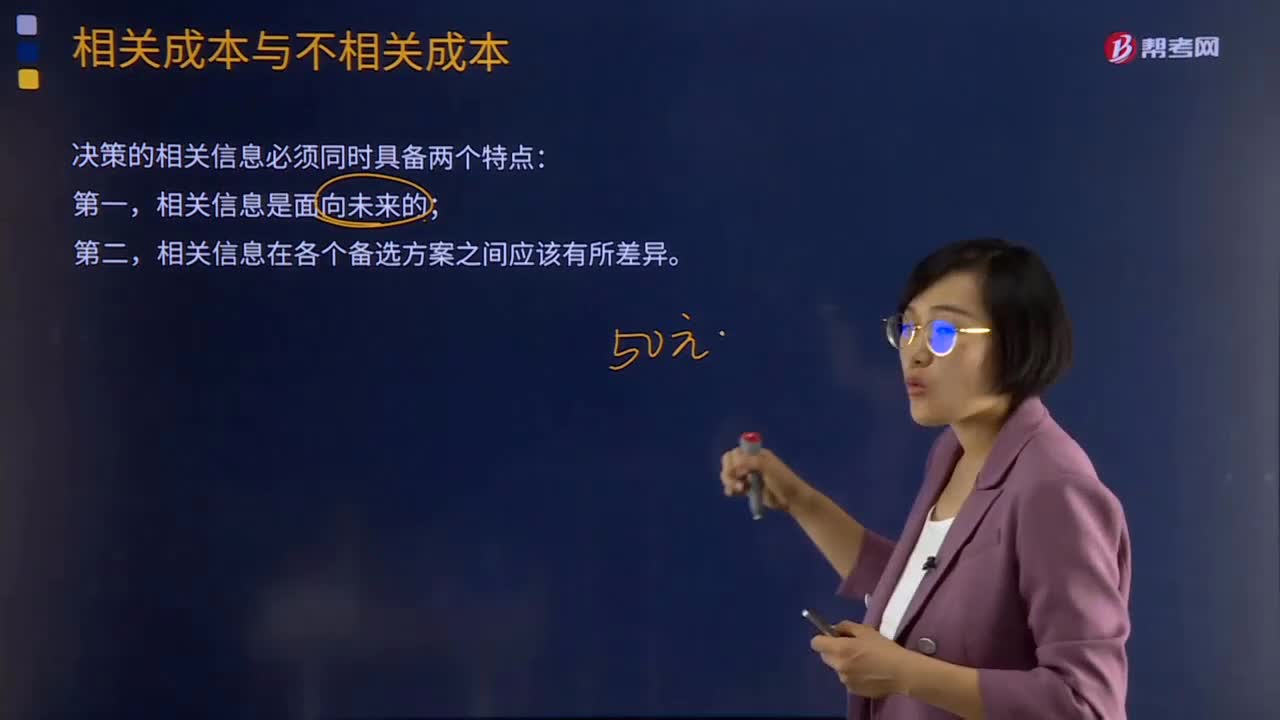

08:13相关成本是指什么?:相关成本是指什么?短期经营决策是指对企业一年以内或者维持当前的经营规模的条件下所进行的决策。成本分为相关成本和不相关成本。相关信息在各个备选方案之间应该有所差异。相关成本指与决策相关的成本,产量增加或减少一个单位所引起的成本变动。指目前从市场上购置一项原有资产所需支付的成本,也可以称之为现时成本或现行成本,需要在将来或最近期间支付现金的成本,这项成本可以避免或其数额发生变化。

00:51

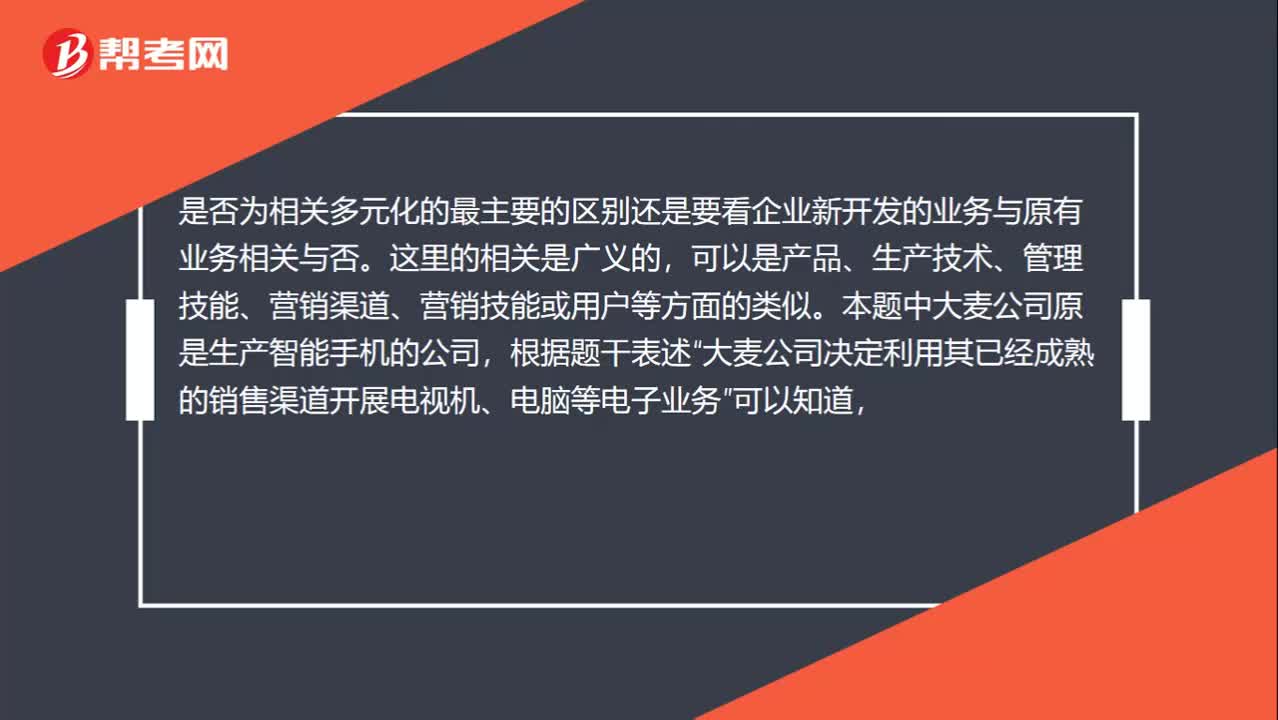

00:51为什么是相关多元化?:为什么是相关多元化?是否为相关多元化的最主要的区别还是要看企业新开发的业务与原有业务相关与否。这里的相关是广义的,可以是产品、生产技术、管理技能、营销渠道、营销技能或用户等方面的类似。本题中大麦公司原是生产智能手机的公司,根据题干表述“大麦公司决定利用其已经成熟的销售渠道开展电视机、电脑等电子业务”可以知道,原有业务在营销渠道上与新业务具有相关性,因此属于相关多元化战略。

07:52

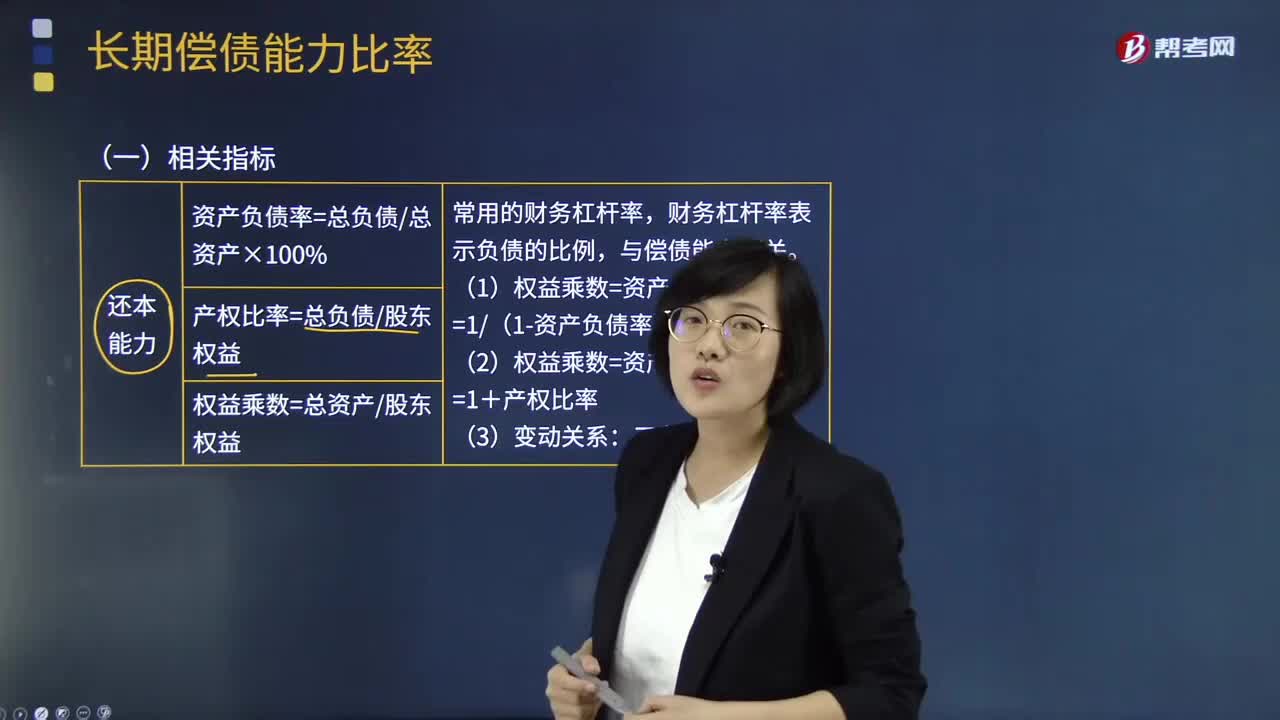

07:52长期偿债能力比率的相关指标有哪些?:长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。财务杠杆率表示负债的比例。现金流量与负债比率=经营活动现金流量净额债务总额,该比率中的债务总额采用期末数而非平均数。不仅包括计入利润表财务费用中的利息费用。还应包括计入资产负债表固定资产等成本的资本化的利息现金流量利息保障倍数=经营活动现金流量净额利息费用因为实际用以支付利息是现金

04:15

04:15什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

01:13

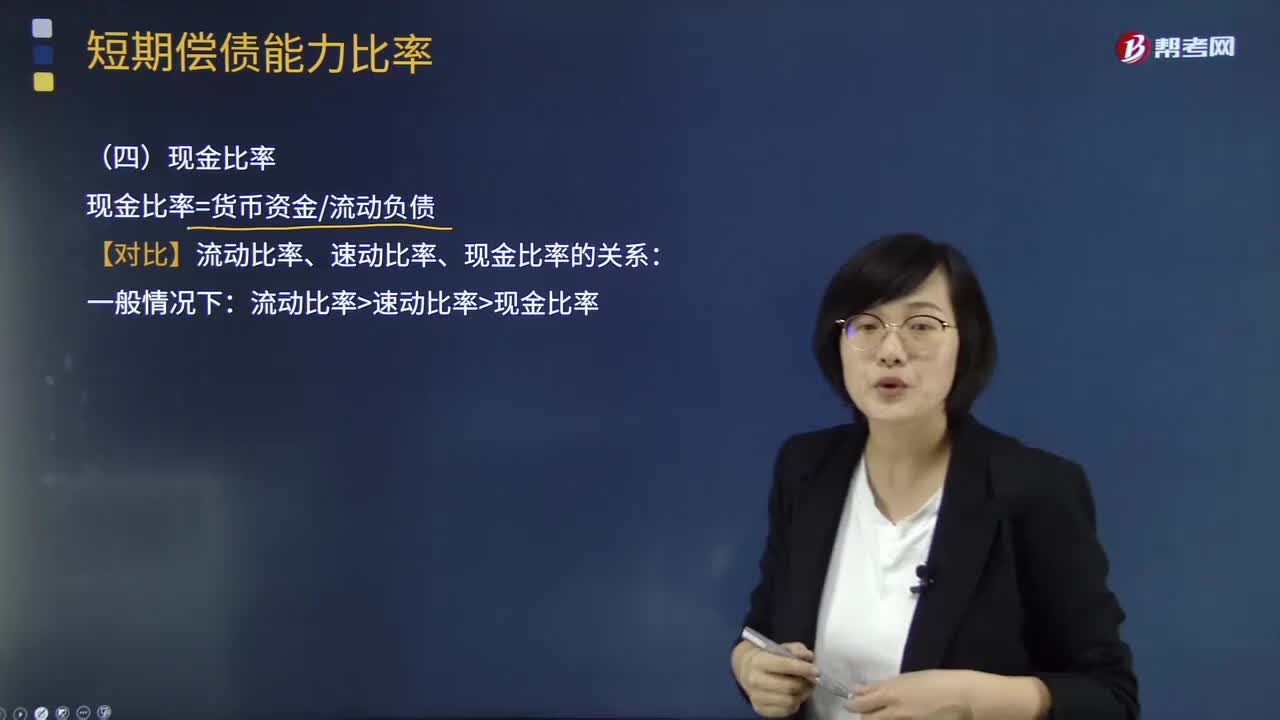

01:13短期偿债能力比率中现金比率是指什么?:短期偿债能力比率中现金比率是指什么?现金比率cash ratio是在企业因大量赊销而形成大量的应收账款时,考察企业的变现能力时所运用的指标。现金比率越高,此比率也称为变现比率。还可以用存款周转率、应收账款周转率等作为补充反映企业短期偿债能力的指标。现金与流动负债的比值称为现金比率,现金比率=货币资金流动负债:【对比】流动比率、速动比率、现金比率的关系:流动比率速动比率现金比率。

02:04

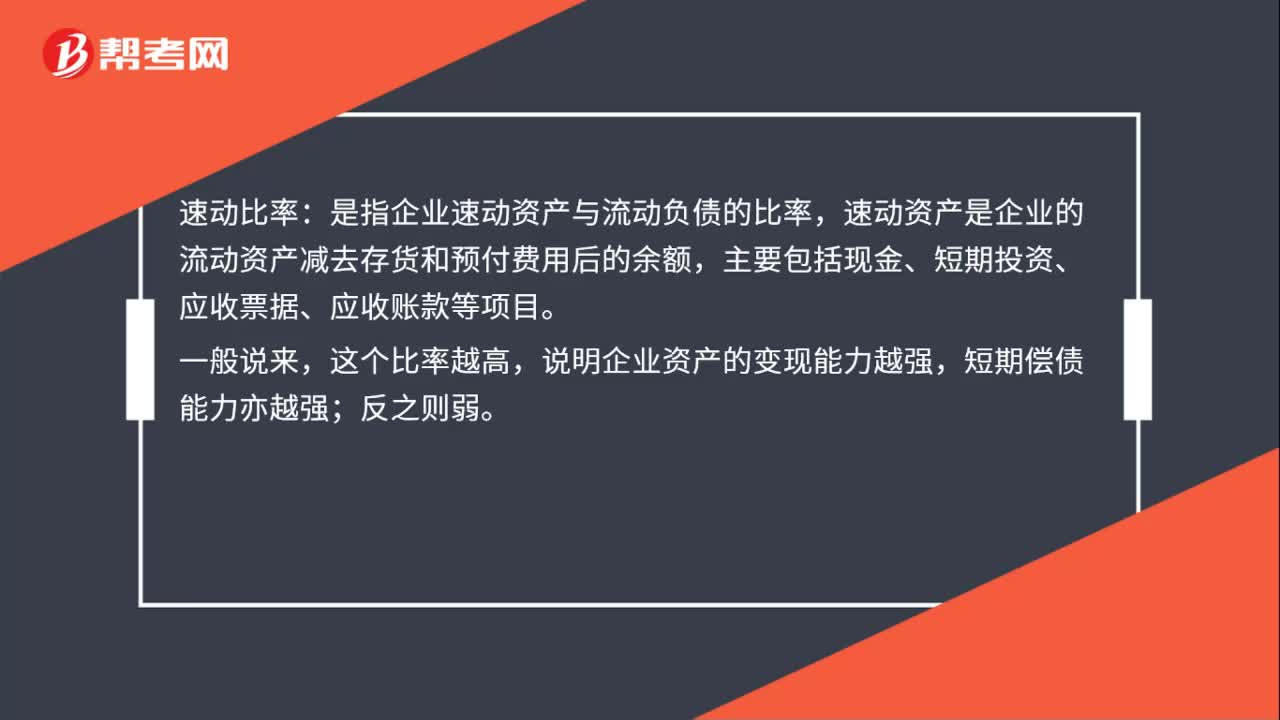

02:04短期偿债能力比率中速动比率是指什么?:短期偿债能力比率中速动比率是指什么?包括存货、预付款项、一年内到期的非流动资产及其他流动资产等,非速动资产的变现金额和时间具有较大的不确定性:一是存货的变现速度比应收款项要慢得多:二是一年内到期的非流动资产和其他流动资产的金额有偶然性,将可偿债资产定义为速动资产,计算与短期债务的存量比率更可信。速动资产与流动负债的比值,速动比率=速动资产流动负债。

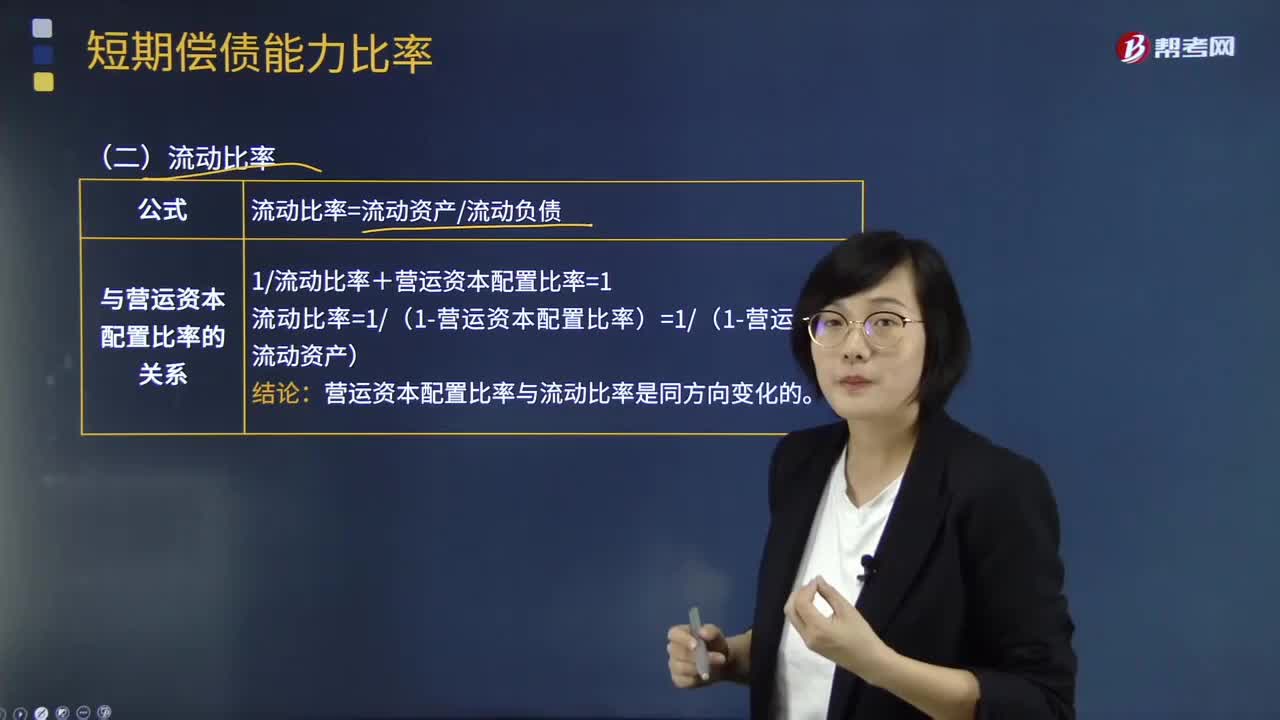

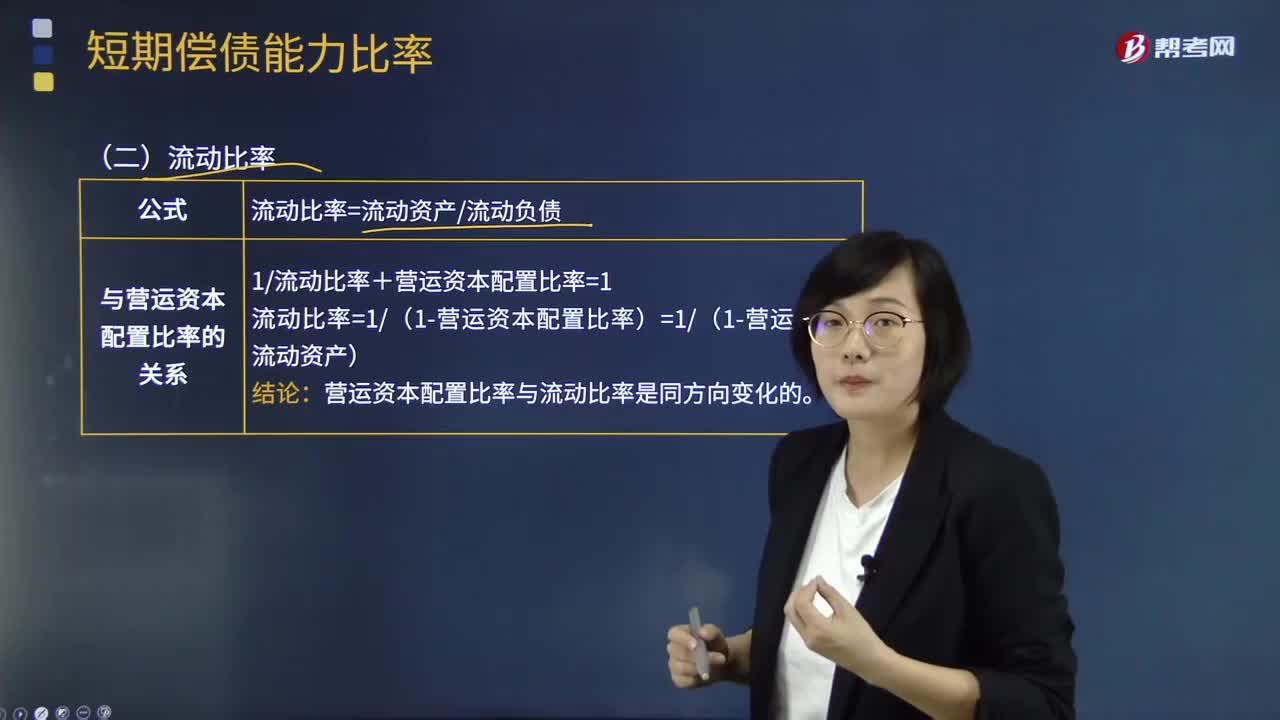

02:04

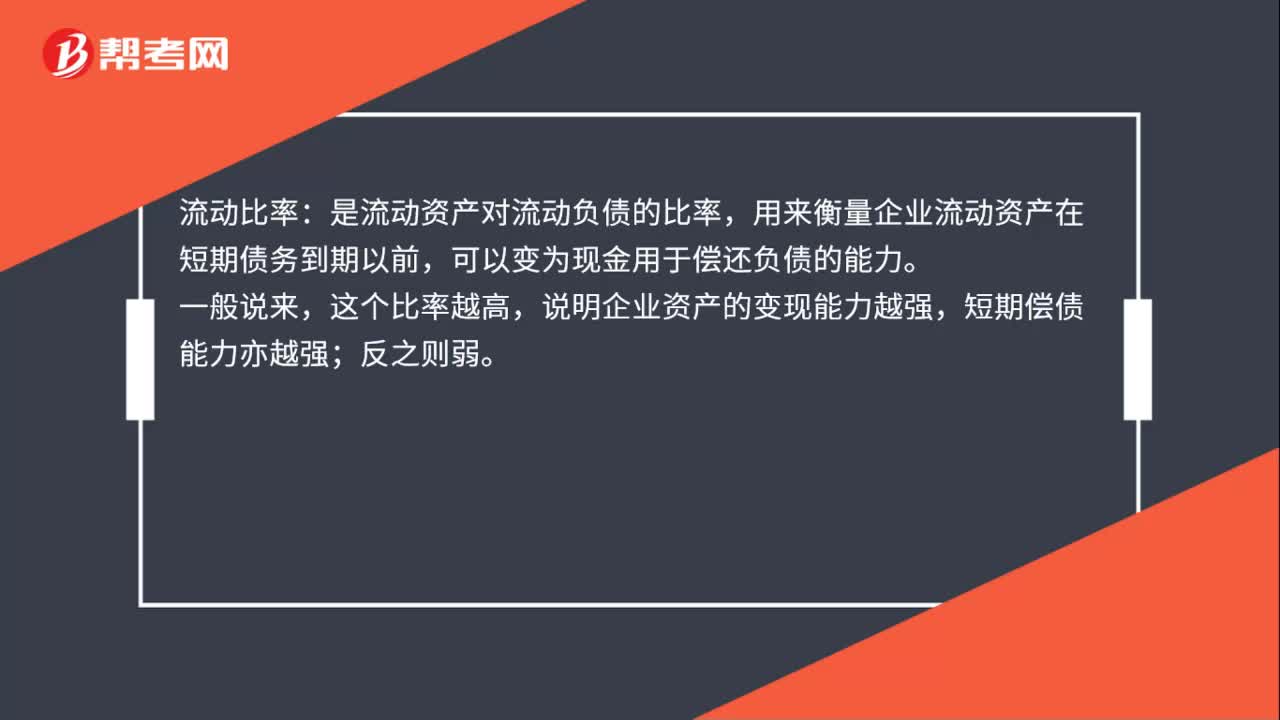

02:04短期偿债能力比率中流动比率是指什么?:短期偿债能力比率中流动比率是指什么?流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,流动比率是流动资产与流动负债的比值,流动比率=流动资产+流动负债:流动比率假设全部流动资产都可用于偿还流动负债。表明每1元流动负债有多少流动资产作为偿债保障。即为每1元流动负债提供的流动资产保障减少了0:流动比率和营运资本配置比率反映的偿债能力相同。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日