下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:49

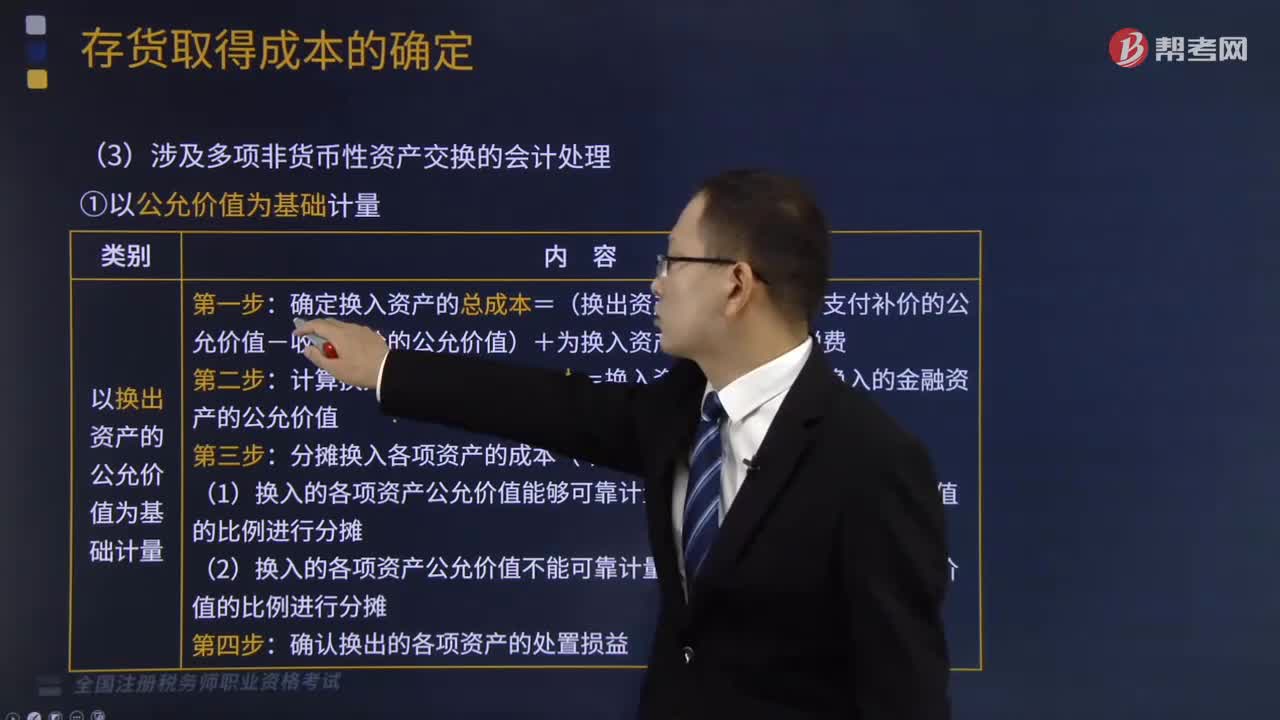

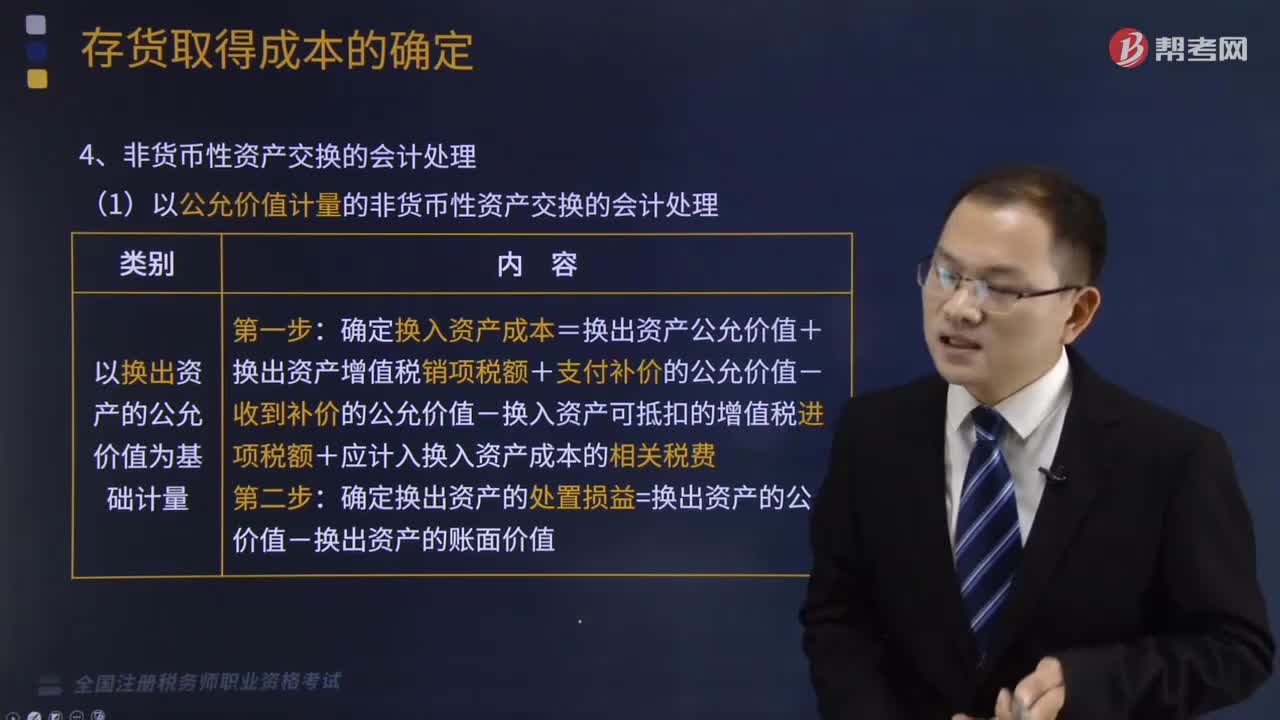

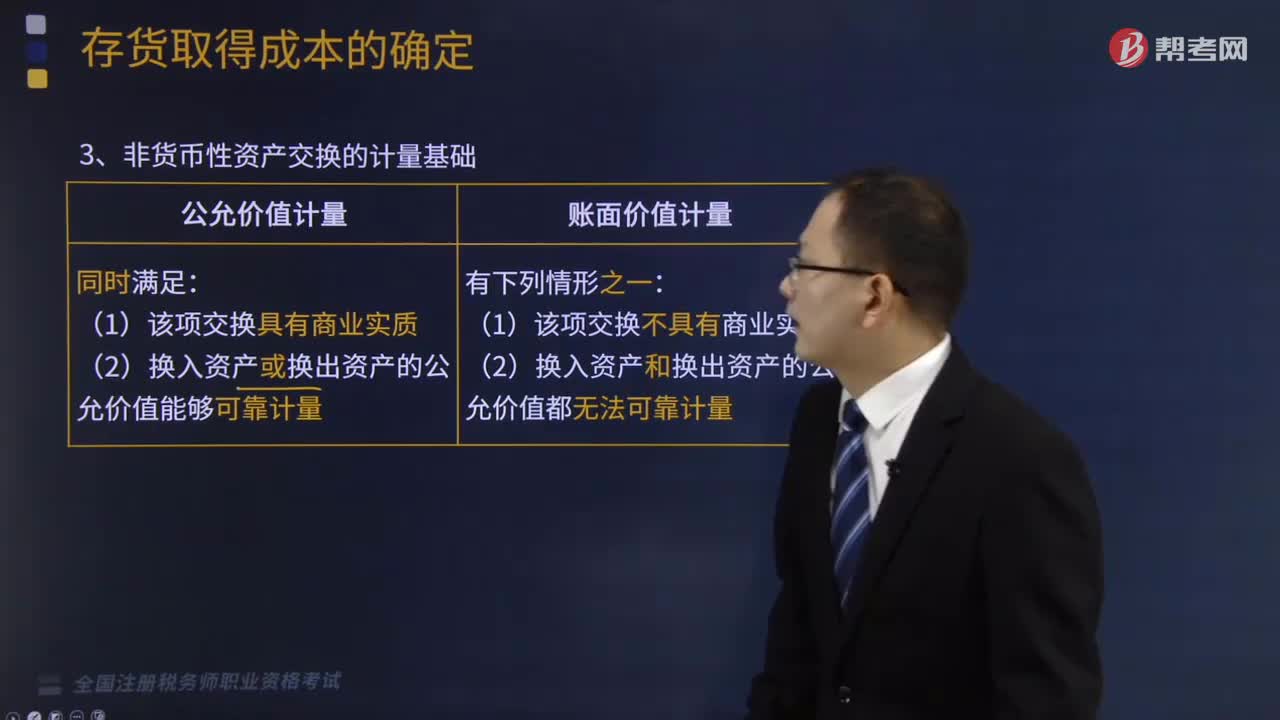

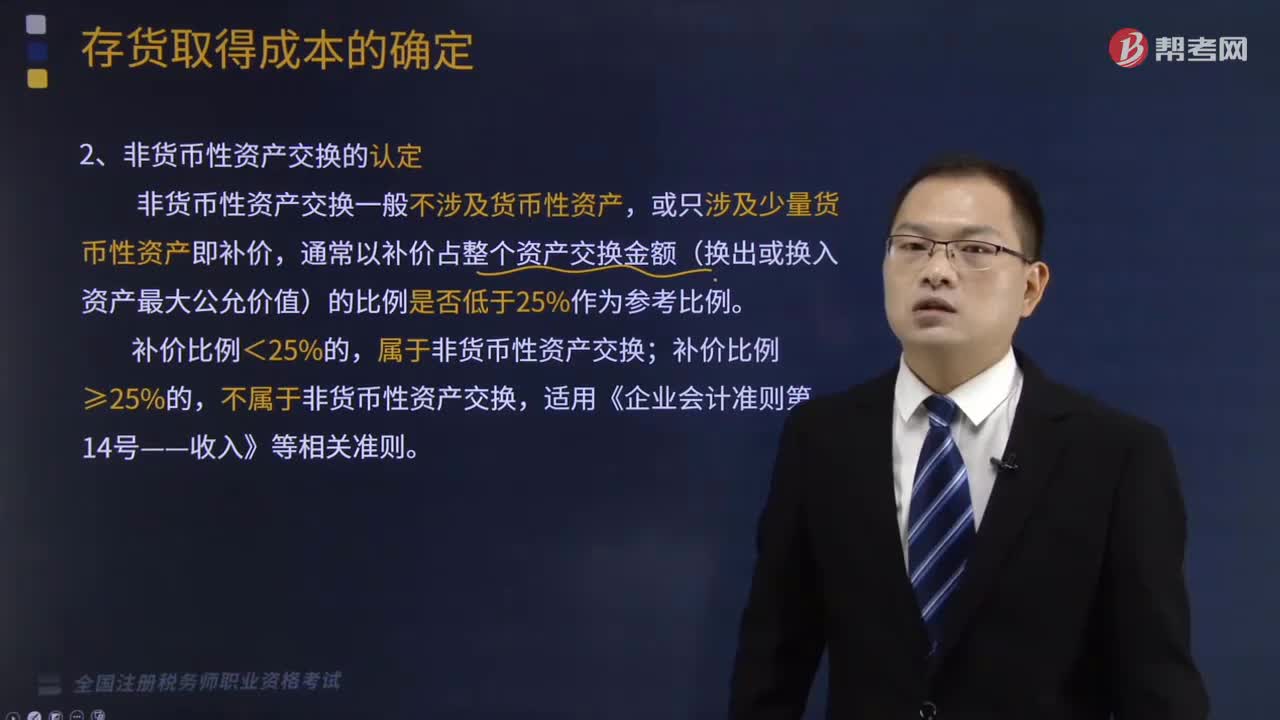

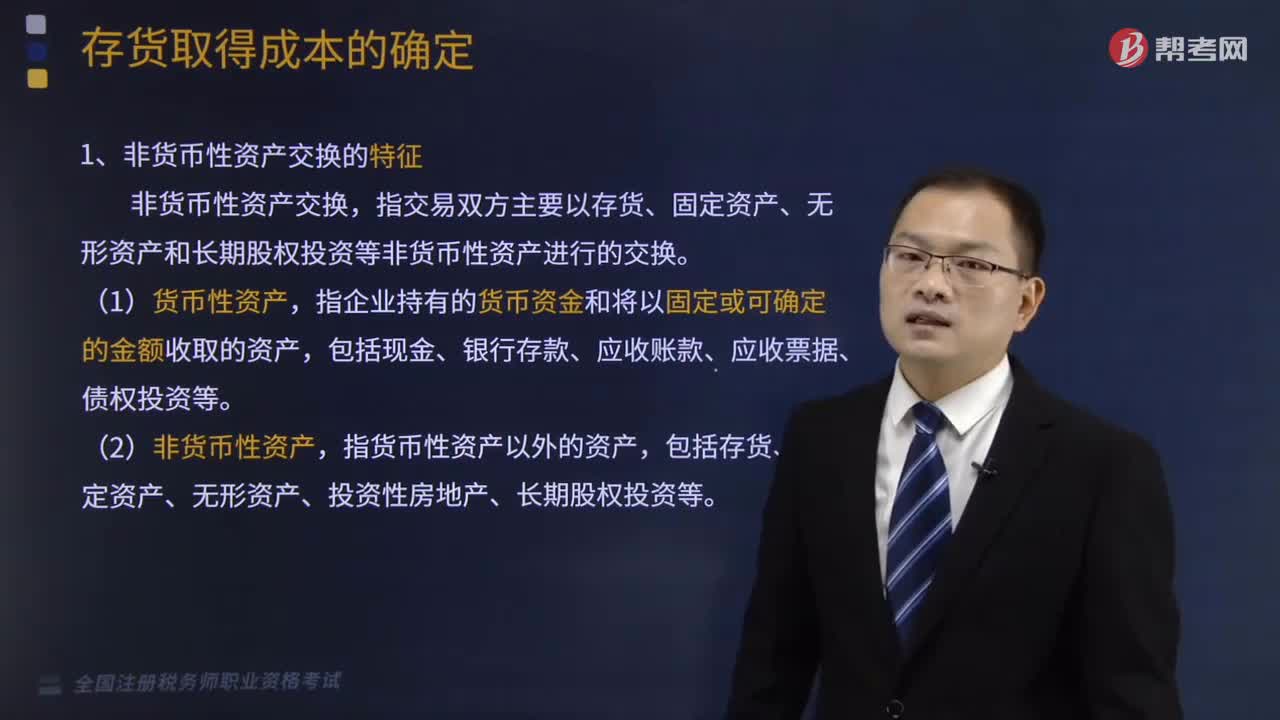

03:49涉及多项非货币性资产交换的会计处理是怎样的?:非货币性资产交换,是指交易双方主要以存货、固定资产无形资产和长期股权投资等非货币性资产进行的交换,该交换一般不涉及货币性资产,或只涉及少量货币性资产即补价。涉及多项非货币性资产交换的会计处理:确定换入资产成本总额(和单项资产确定方法一致):确定单项换入资产成本(以换入资产的价值为基础),不应计入存货入账成本的有( );A.以非货币性资产交换方式取得存货时支付的补价。

06:39

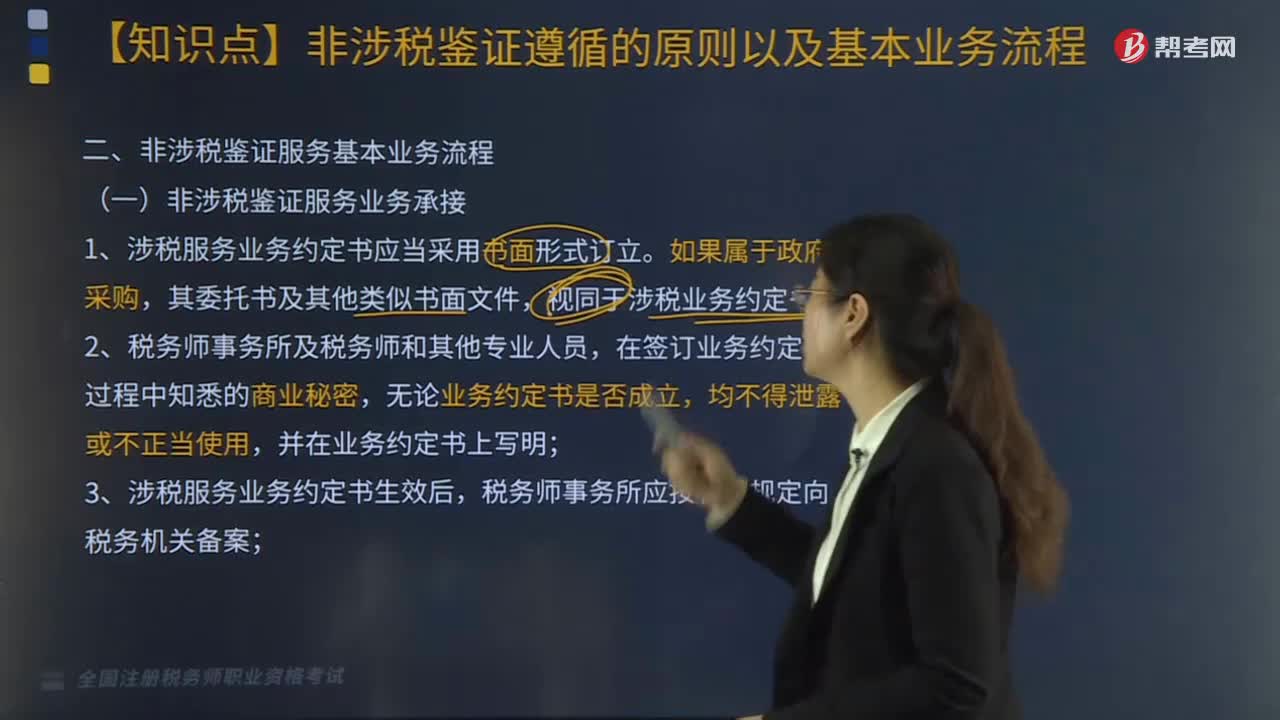

06:39非涉税鉴证服务基本业务具体流程应怎么做?:1.涉税服务业务约定书应当采用书面形式订立。由于税务师事务所未履行或不适当履行法律、法规、政策及执业准则规定的执业义务,故意、过失出具虚假业务报告或实施违约侵权行为,委托方除按规定承担本身的税收法律责任外。税务师事务所应就其合同责任部分按照约定金额承担赔偿责任:②在委托涉税事宜的执业工作中因运用方法不当或收集、处理纳税数据信息不当,对委托涉税事宜进行盲目执业,⑦存在违反业务约定书的其他情形。

01:57

01:57税务服务实务中,非涉税鉴证服务应遵循的原则有哪几点?:非涉税鉴证服务应遵循的原则有哪几点?非涉税鉴证服务应该遵循的原则包括四点:合法原则,合理原则,胜任原则,具体原则内容如下:提供非涉税鉴证服务的过程和结果应当符合法律规定,不得损害国家税收利益和其他相关主体的合法权益。提供非涉税鉴证服务应当符合税法立法目的,3.胜任原则。应当审慎评价委托人的业务要求和自身的专业能力,妥善处理超出自身专业能力的业务委托。4.责任原则。执业中应当保持负责态度。

03:38

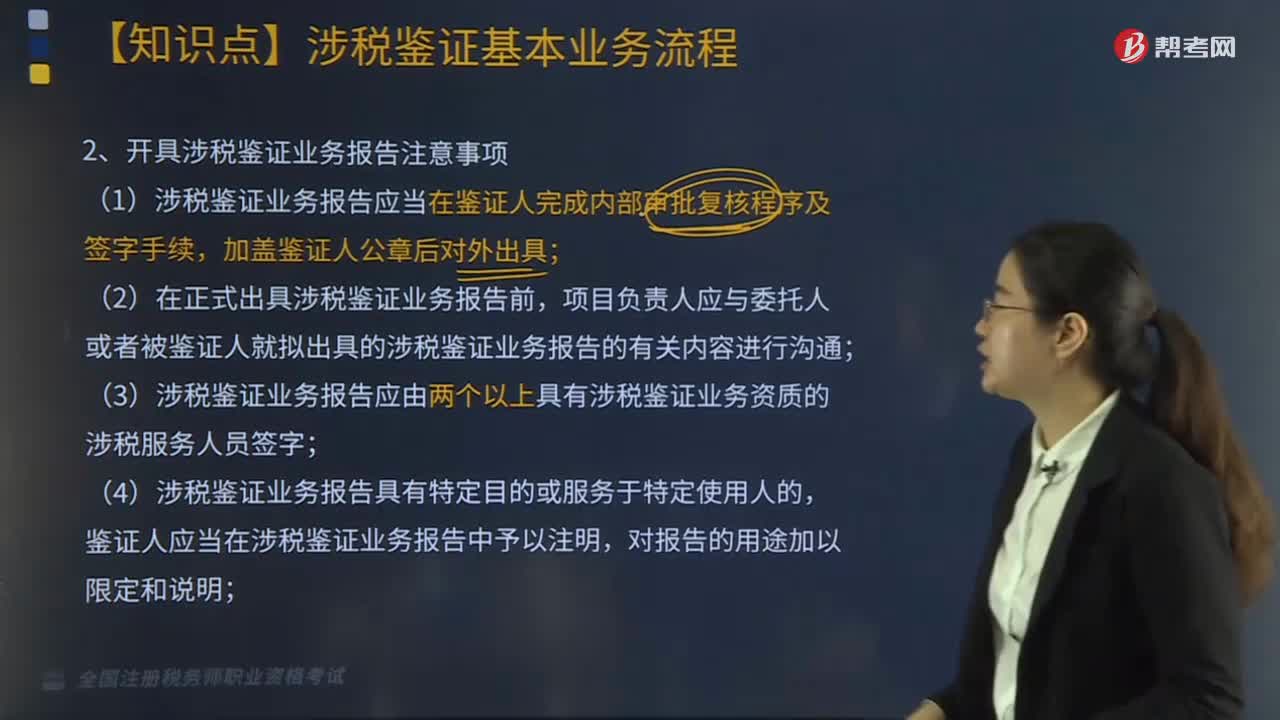

03:38涉税鉴证基本业务流程中,涉税鉴证业务报告注意事项有哪些?:开具涉税鉴证业务报告注意事项如下:(1)涉税鉴证业务报告应当在鉴证人完成内部审批复核程序及签字手续,(2)在正式出具涉税鉴证业务报告前,项目负责人应与委托人或者被鉴证人就拟出具的涉税鉴证业务报告的有关内容进行沟通;(3)涉税鉴证业务报告应由两个以上具有涉税鉴证业务资质的涉税服务人员签字;(4)涉税鉴证业务报告具有特定目的或服务于特定使用人的,鉴证人应当在涉税鉴证业务报告中予以注明。

00:38

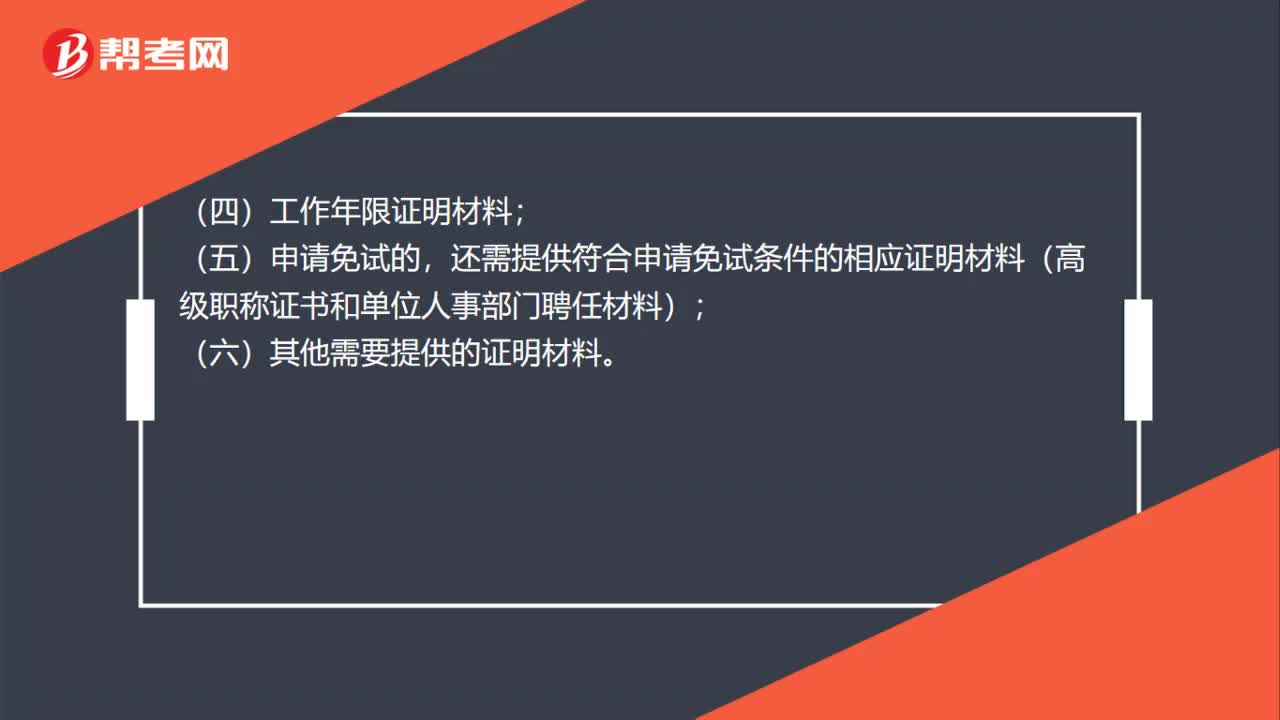

00:38税务师职业资格证书领取需要哪些材料?:税务师职业资格证书领取需要哪些材料?税务师职业资格证书领取需要携带的材料有:(一)学历证书原件;(二)身份证原件;(三)2寸证件照;(四)工作年限证明材料;(五)申请免试的,还需提供符合申请免试条件的相应证明材料(高级职称证书和单位人事部门聘任材料);(六)其他需要提供的证明材料。

00:37

00:37税务师职业资格考试需要几年时间?:税务师职业资格考试需要几年时间?由于税务师职业资格考试成绩为滚动管理。考5个科目的必须在连续三个考试年度内通过全部科目方为合格;考4个科目的(免试《财务与会计》科目)必须在连续两个考试年度内通过全部科目方为合格;考2个科目的(免试《税务代理实务》、《税收相关法律》)须在当年即一个考试年内通过为合格。

00:27

00:27税务师职业资格考试哪一门最难?:税务师职业资格考试哪一门最难?《涉税服务实务》被众多考生认为是税务师五科考试中最难的一门。与它的名字一样,考试重点考查的是考生的实务操作能力和综合运用能力,这对于还没有参加相关工作岗位的考生来说无疑是一项致命弱点。

00:31

00:31税务师职业资格考试方式是什么?:税务师职业资格考试方式是什么?税务师职业资格考试采用闭卷、计算机化考试方式。考试系统预装6种输入法:微软拼音输入法、谷歌拼音输入法、搜狗拼音输入法、王码五笔型输入法、极品五笔输入法、万能五笔输入法,不提供手写板输入设备与软件。

00:24

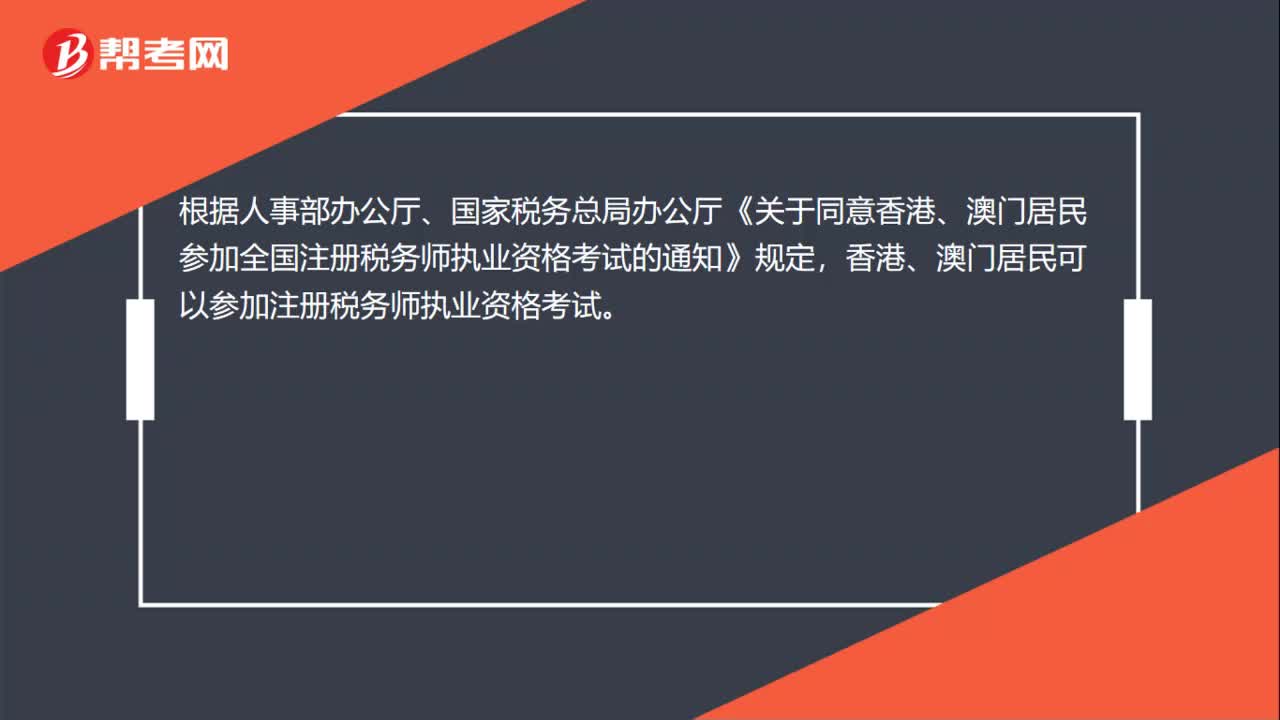

00:24港澳台考生可以报考税务师资格考试吗?:港澳台考生可以报考税务师资格考试吗?根据人事部办公厅、国家税务总局办公厅《关于同意香港、澳门居民参加全国注册税务师执业资格考试的通知》规定,香港、澳门居民可以参加注册税务师执业资格考试。

07:54

07:54处理非货币性资产投资企业所得税的规定是什么?:处理非货币性资产投资企业所得税的规定是什么?应对非货币性资产进行评估并按评估后的公允价值扣除计税基础后的余额,计算确认非货币性资产转让所得。1. 居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,非货币性资产转让所得=非货币性资产评估后的公允价值-计税基础,加上每年确认的非货币性资产转让所得。被投资企业取得非货币性资产的计税基础。

00:47

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

05:08

05:08混合性投资业务企业所得税该如何处理?:什么是混合性投资业务企业所得税处理?需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息。被投资企业需要赎回投资或偿还本金。二、处理混合性投资业务企业所得税的方法,应于被投资企业应付利息的日期:投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,B.乙公司应于应付固定利息的日期确认支出;C.乙公司支付的固定利息可以据实在税前扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日