税务师职业资格考试相关视频

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:26

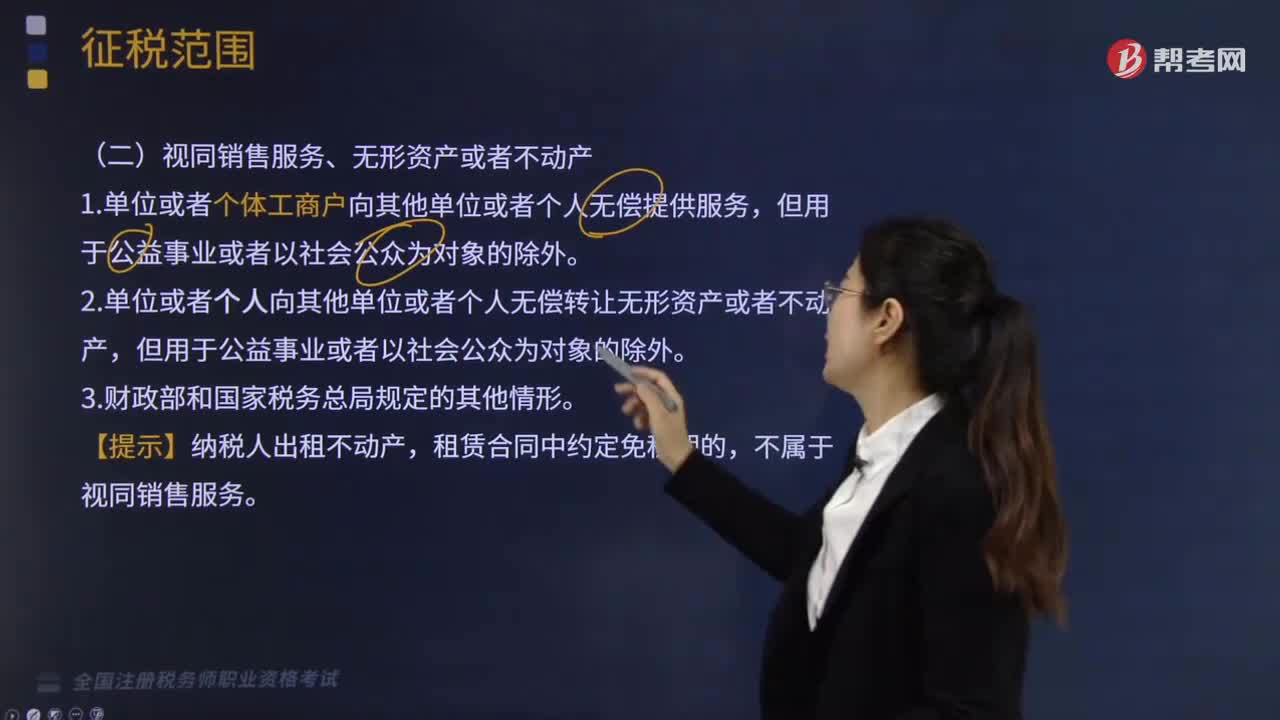

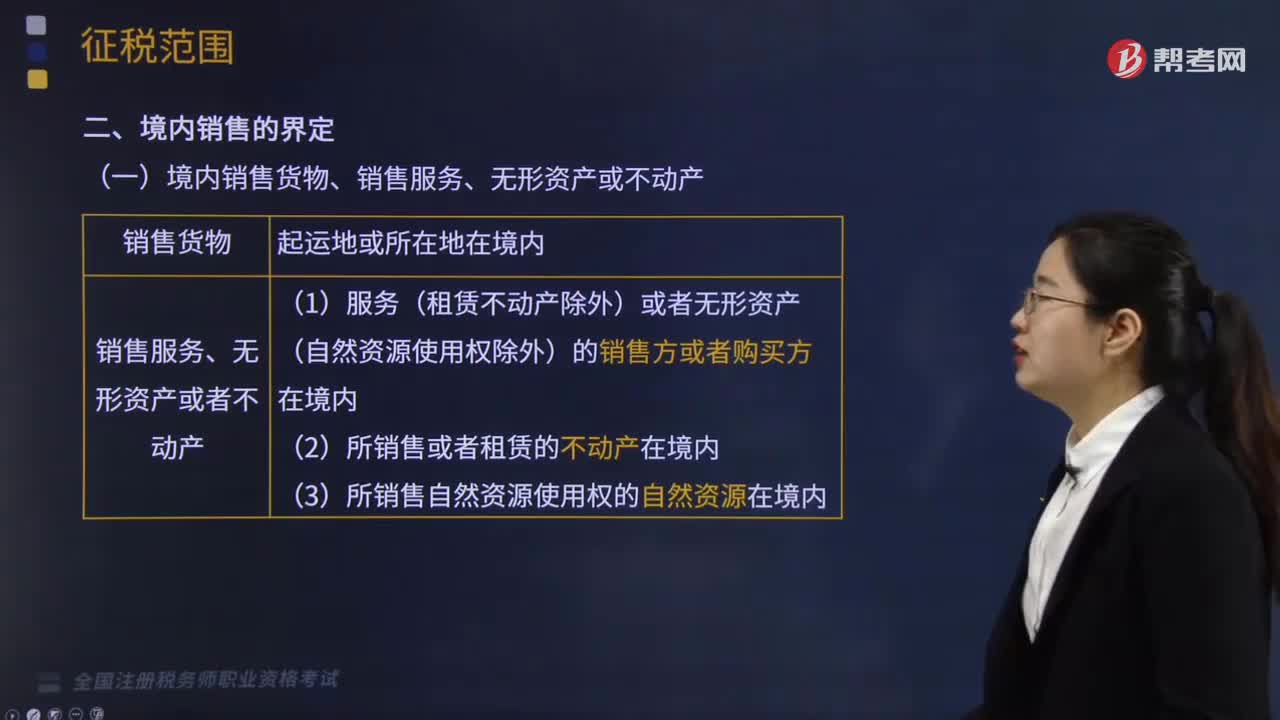

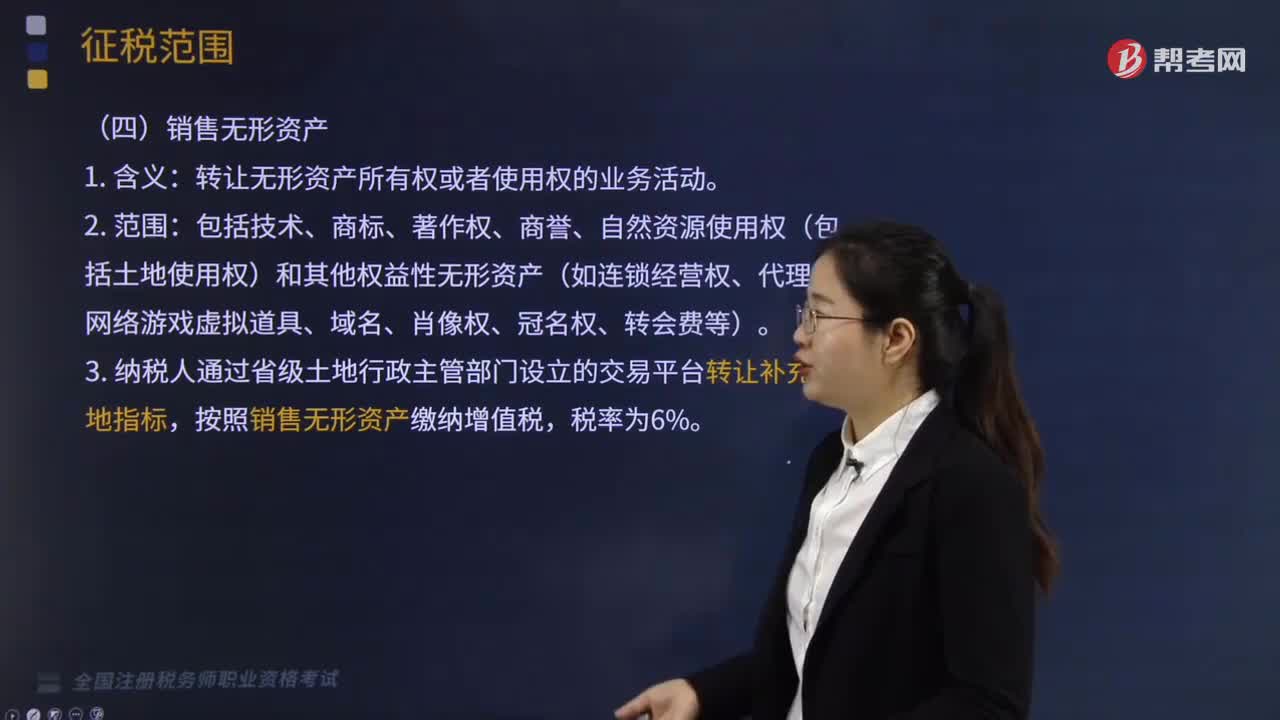

05:26销售无形资产和销售不动产的含义是什么?:销售无形资产是指转让无形资产所有权或者使用权的业务活动。纳税人通过省级土地行政主管部门设立的交易平台转让补充耕地指标,纳税人所有的经营活动都应缴纳增值税。属于增值税征税范围的应税行为应同时具备四个条件:应税行为是经营活动(属于范围内的业务活动);应税行为是有偿(含视同销售)的。下列非经营活动不缴纳增值税;2、境内销售服务或无形资产的界定。下列情形不属于在境内提供销售服务或无形资产(找规律)。

00:14

00:14税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

00:12

00:12税务师职业资格属于职称吗?:税务师职业资格属于职称吗?税务师职业资格不是中级职称证书,是职业资格证书。

01:10

01:10税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:37

00:37税务师职业资格考试需要几年时间?:税务师职业资格考试需要几年时间?由于税务师职业资格考试成绩为滚动管理。考5个科目的必须在连续三个考试年度内通过全部科目方为合格;考4个科目的(免试《财务与会计》科目)必须在连续两个考试年度内通过全部科目方为合格;考2个科目的(免试《税务代理实务》、《税收相关法律》)须在当年即一个考试年内通过为合格。

00:19

00:19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:27

00:27税务师职业资格考试哪一门最难?:税务师职业资格考试哪一门最难?《涉税服务实务》被众多考生认为是税务师五科考试中最难的一门。与它的名字一样,考试重点考查的是考生的实务操作能力和综合运用能力,这对于还没有参加相关工作岗位的考生来说无疑是一项致命弱点。

00:18

00:18税务师职业资格考试每年什么时候考?:税务师职业资格考试每年什么时候考?税务师考试一般是在11月初考试,一共考5个科目,考生需要在五年内通过全部科目考试,方可领取税务师合格证书。

00:31

00:31税务师职业资格考试方式是什么?:税务师职业资格考试方式是什么?税务师职业资格考试采用闭卷、计算机化考试方式。考试系统预装6种输入法:微软拼音输入法、谷歌拼音输入法、搜狗拼音输入法、王码五笔型输入法、极品五笔输入法、万能五笔输入法,不提供手写板输入设备与软件。

00:31

00:31税务师职业资格考试报名费是多少?:税务师职业资格考试报名费是多少?税务师职业资格考试报名费详情如下:1. 每科考试费98元,可采用网银、支付宝、微信等方式支付。2. 支付成功后,可打印电子发票。3. 考生报名并完成所报科目交费,视为报名程序完成。交费完成后,不予退费。

00:21

00:21税务师职业资格考试科目有哪些?:税务师职业资格考试科目有哪些?税务师资格考试科目分为五科,即:《税法(一)》、《税法(二)》、《涉税服务相关法律》、《财务与会计》、《涉税服务实务》。

00:47

00:47无形资产的税务处理方法是什么?:无形资产依照这些办法确认计税基础:以购买价款和支付的相关税费及其直接归属于使该资产达到预定用处形成的其他支出为计税基础;无形资产按照以下方法确定计税基础,以购买价款和支付的相关税费以及直接归属于使该资产达到预定用途发生的其他支出为计税基础,以开发过程中该资产符合资本化条件后至达到预定用途前发生的支出为计税基础,3. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的无形资产。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日