下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:37

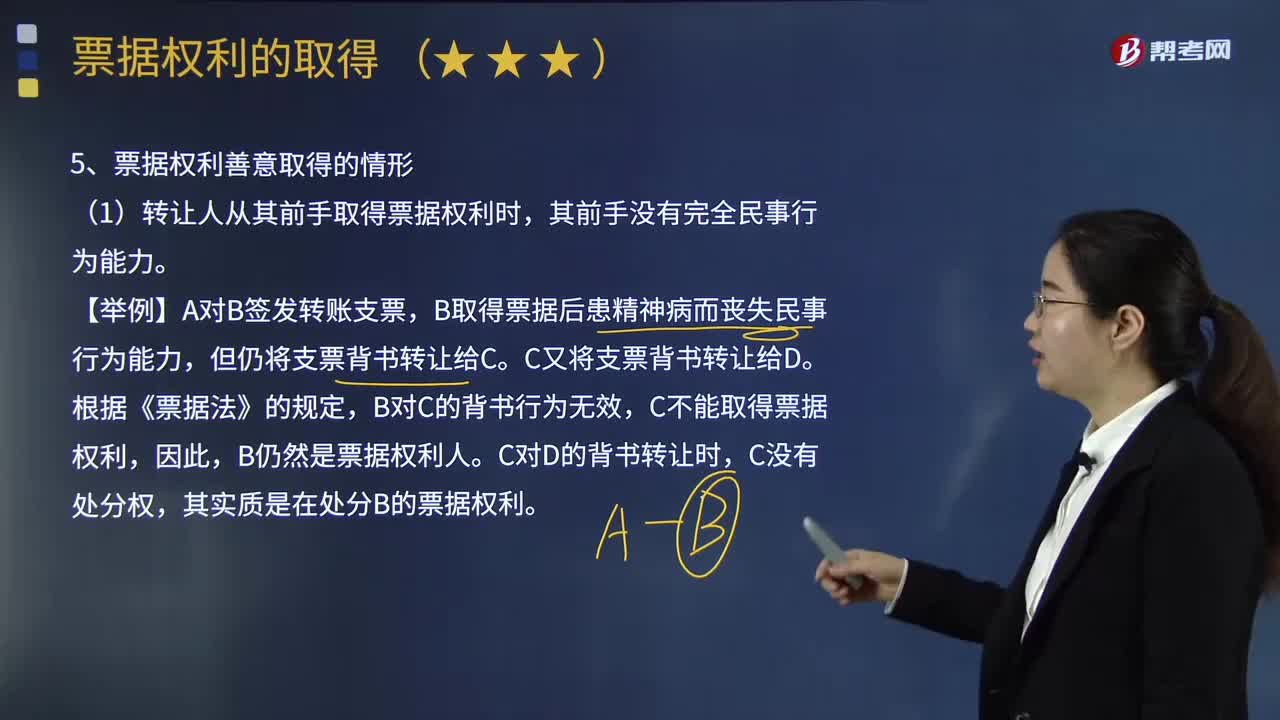

09:37哪些情形属于票据权利善意取得?:受让人依照票据法所规定的票据转让方式取得票据,C不能取得票据权利,B仍然是票据权利人,B丧失票据权利?(2)转让人从其前手取得票据权利时,其实质是在处分B公司的票据权利。其实质是在处分B公司的票据权利,但是冒充权利人并伪造其签章而转让票据权利,D取得票据权利。(5)转让人从其前手取得票据权利时,且转让人并未善意取得票据权利。D不能基于C的背书而取得票据权利?其实质是在处分B的票据权利?

03:45

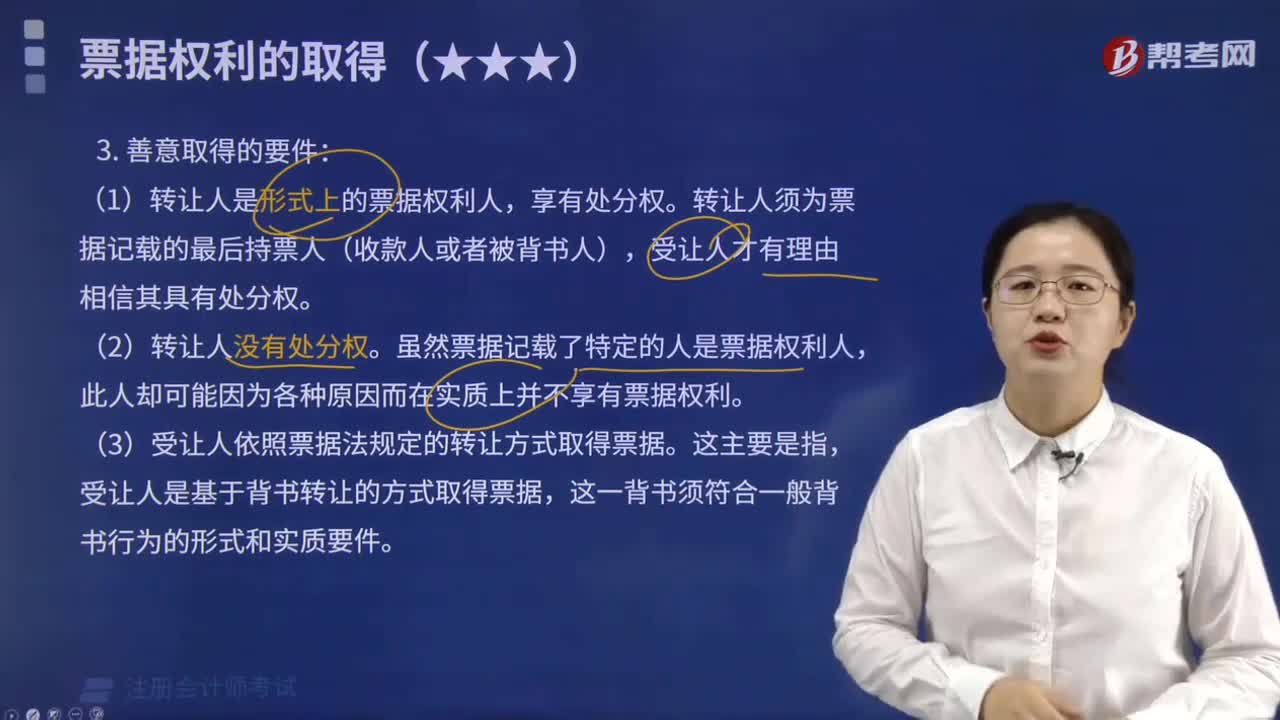

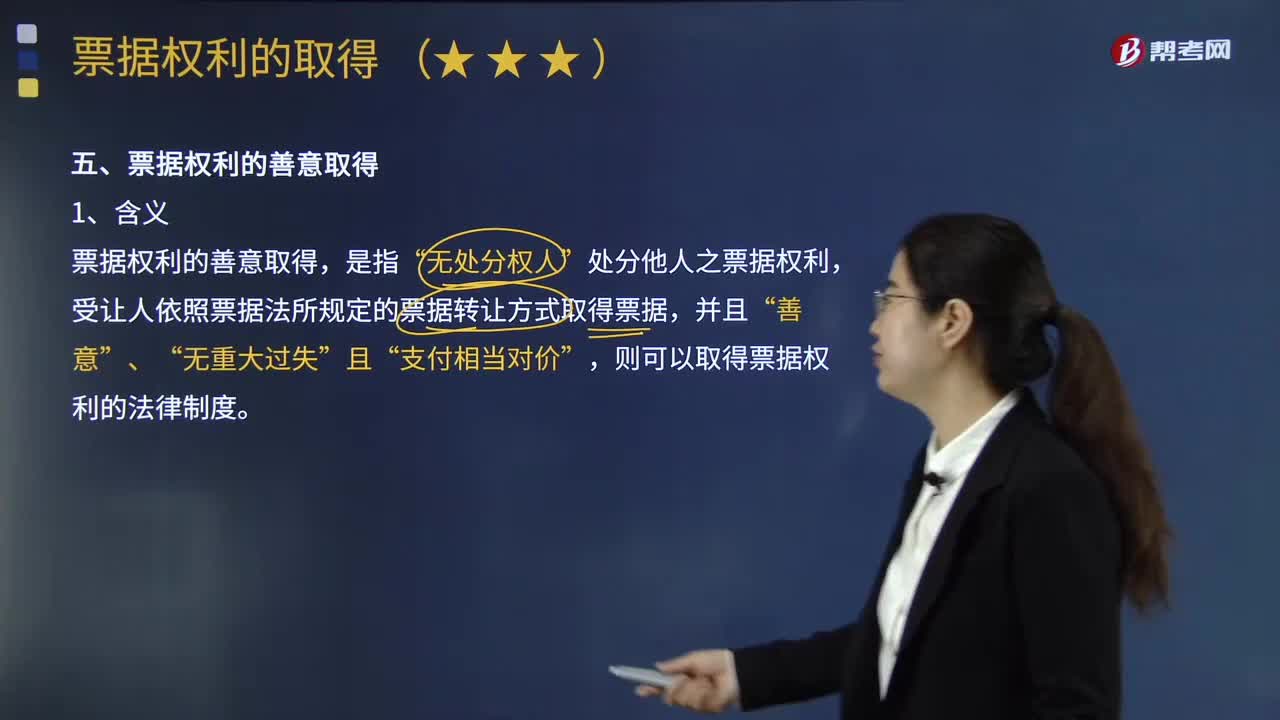

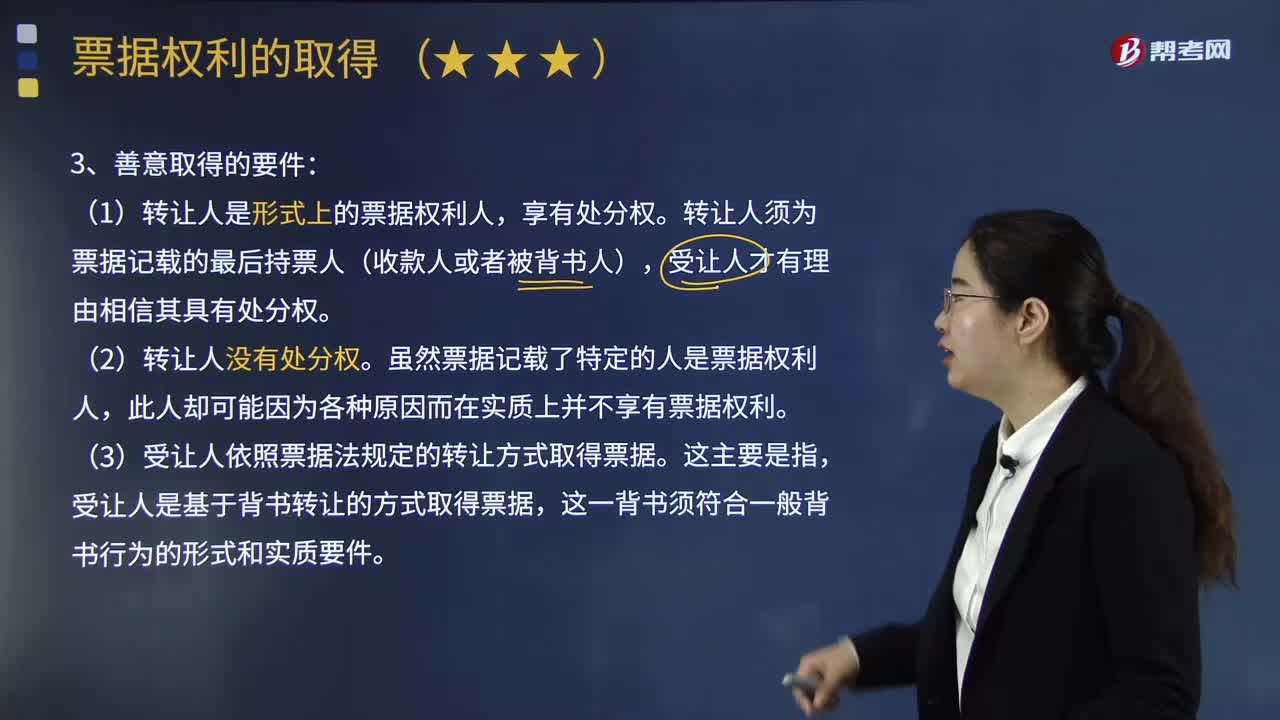

03:45票据善意取得的构成要件有哪些?:票据善意取得的构成要件有哪些?票据权利的善意取得,处分他人之票据权利,受让人依照票据法所规定的票据转让方式取得票据,则可以取得票据权利的法律制度,此人却可能因为各种原因而在实质上并不享有票据权利,(3)受让人依照票据法规定的转让方式取得票据。受让人是基于背书转让的方式取得票据,(4)受让人善意且无重大过失。即受让人并不知道转让人没有处分权。如果受让人明知转让人没有处分权。则不能取得票据权利。

04:39

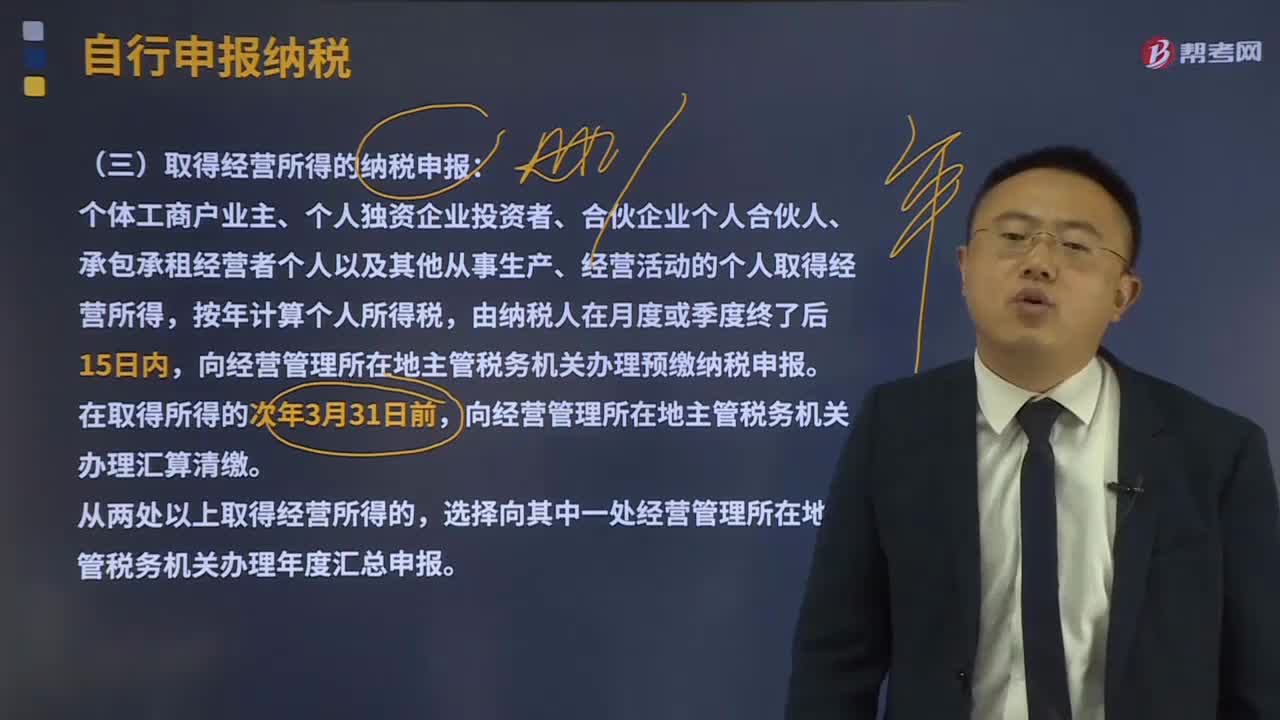

04:39取得经营所得的纳税申报是怎样的?:向经营管理所在地主管税务机关办理预缴纳税申报。向经营管理所在地主管税务机关办理汇算清缴。纳税人取得应税所得,向扣缴义务人所在地主管税务机关办理纳税申报。选择向其中一处扣缴义务人所在地主管税务机关办理纳税申报。纳税人取得应税所得没有扣缴义务人的,应当在取得所得的次月15日内向税务机关报送纳税申报表。(二)取得境外所得的纳税申报,向中国境内任职、受雇单位所在地主管税务机关办理纳税申报。

06:59

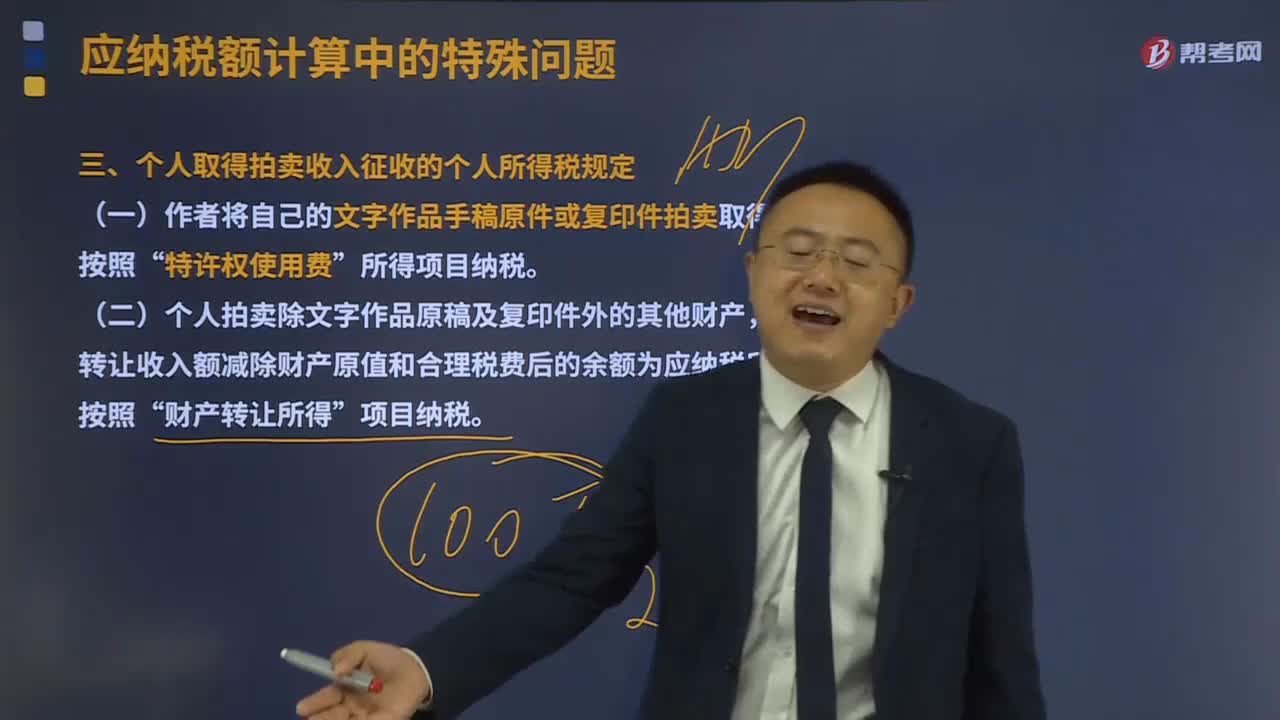

06:59个人取得拍卖收入征收的个人所得税有什么规定?:应以其转让收入额减除财产原值和合理税费后的余额为应纳税所得额,1、应纳税所得额=转让收入—财产原值—合理税费。是指售出方个人取得该拍卖品的价格(以合法有效凭证为准):为拍得该拍卖品实际支付的价款及交纳的相关税费,是指拍卖财产时纳税人按照规定实际支付的拍卖费(佣金)、鉴定费、评估费、图录费、证书费等费用,3、纳税人如不能提供合法、完整、准确的财产原值凭证。

04:38

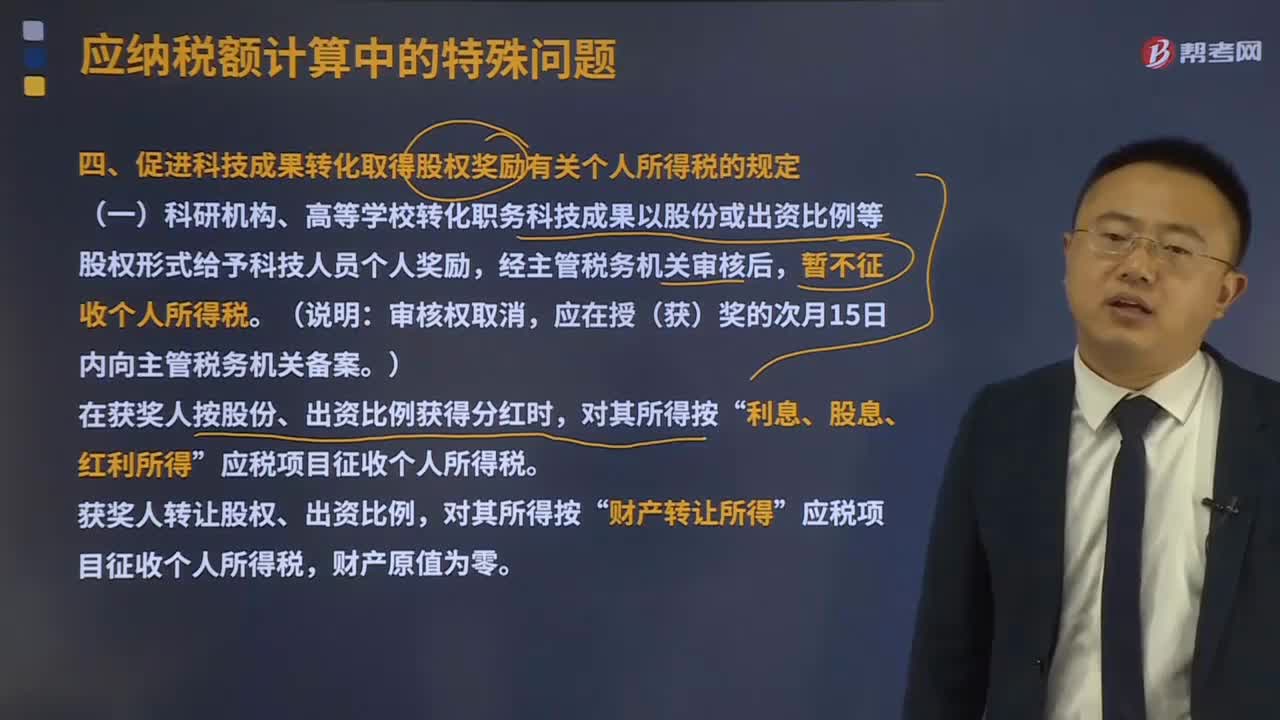

04:38促进科技成果转化取得股权奖励有关个人所得税的规定是什么?:促进科技成果转化取得股权奖励有关个人所得税的规定是什么?(一)科研机构、高等学校转化职务科技成果以股份或出资比例等股权形式给予科技人员个人奖励,给予本企业相关技术人员的股权奖励。参照个人股票期权所得征收个税的有关规定计算确定应纳税额,2、技术人员转让奖励的股权(含奖励股权滋生的送、转股)并取得现金收入的,3、技术人员在转让奖励的股权之前企业依法宣告破产。

07:45

07:45完善股权激励和技术入股有关个人所得税的规定有哪些?:完善股权激励和技术入股有关个人所得税的规定有哪些?(一)对符合条件的非上市公司股票期权、股权期权、限制性股票和股权奖励实行递延纳税政策:1、股权转让所得额=股权转让收入—股权取得成本—合理税费:3、享受递延纳税政策的非上市公司股权激励(包括股票期权、股权期权、限制性股票和股权奖励:(二)对上市公司股票期权、限制性股票和股权奖励适当延长纳税期限。

00:35

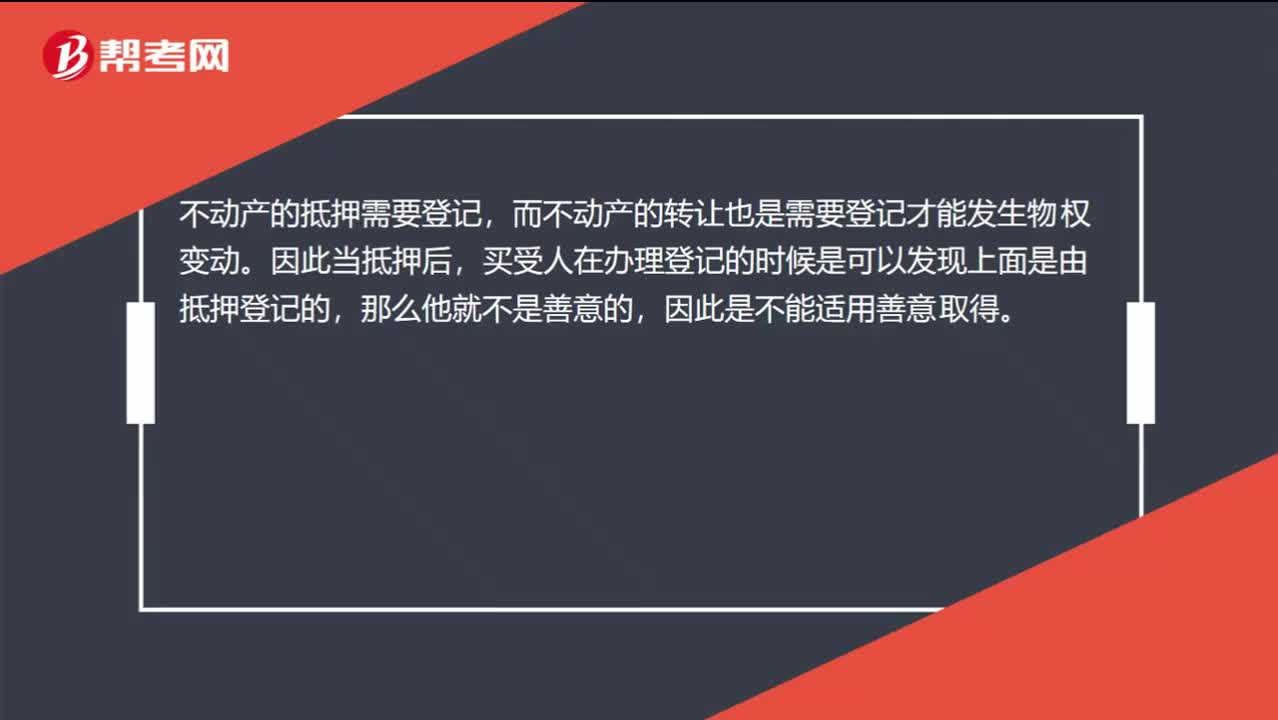

00:35为什么不动产的抵押物转让未经同意不考虑善意取得?:为什么不动产的抵押物转让未经同意不考虑善意取得?不动产的抵押需要登记,而不动产的转让也是需要登记才能发生物权变动。因此当抵押后,买受人在办理登记的时候是可以发现上面是由抵押登记的,那么他就不是善意的,因此是不能适用善意取得。

00:30

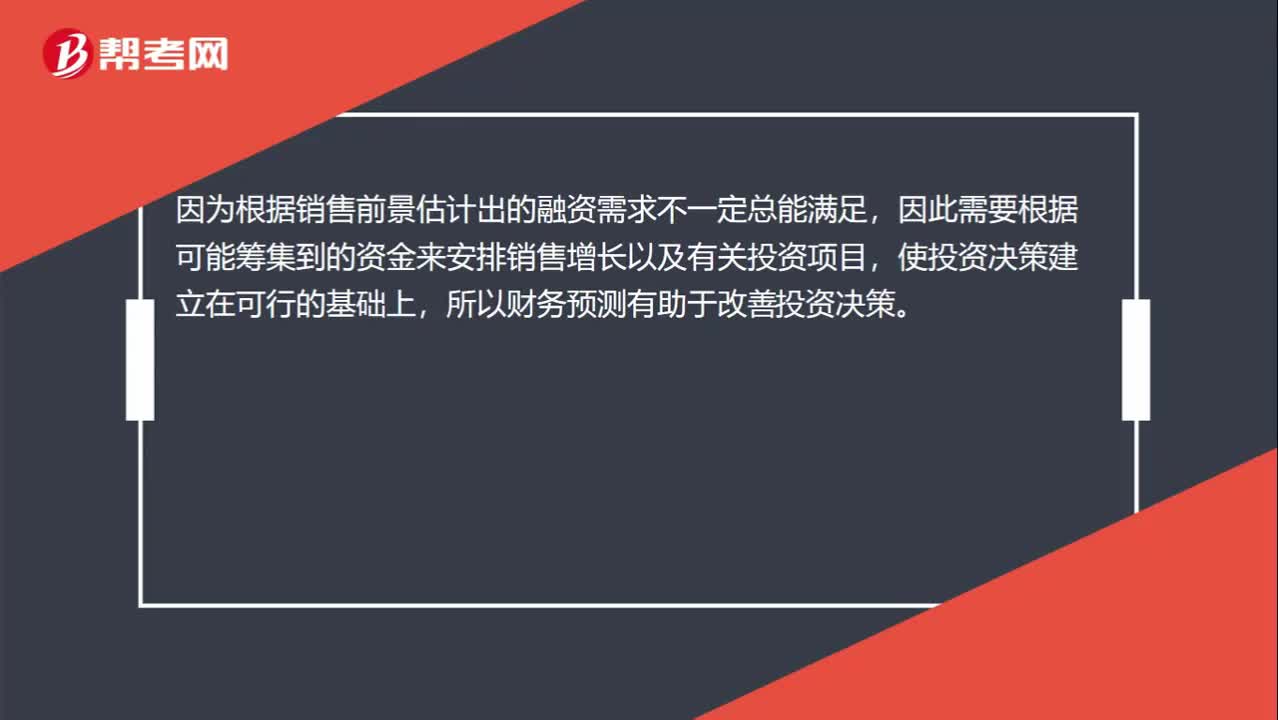

00:30为什么财务预测有助于改善投资决策?:因为根据销售前景估计出的融资需求不一定总能满足,因此需要根据可能筹集到的资金来安排销售增长以及有关投资项目,使投资决策建立在可行的基础上,所以财务预测有助于改善投资决策。

12:41

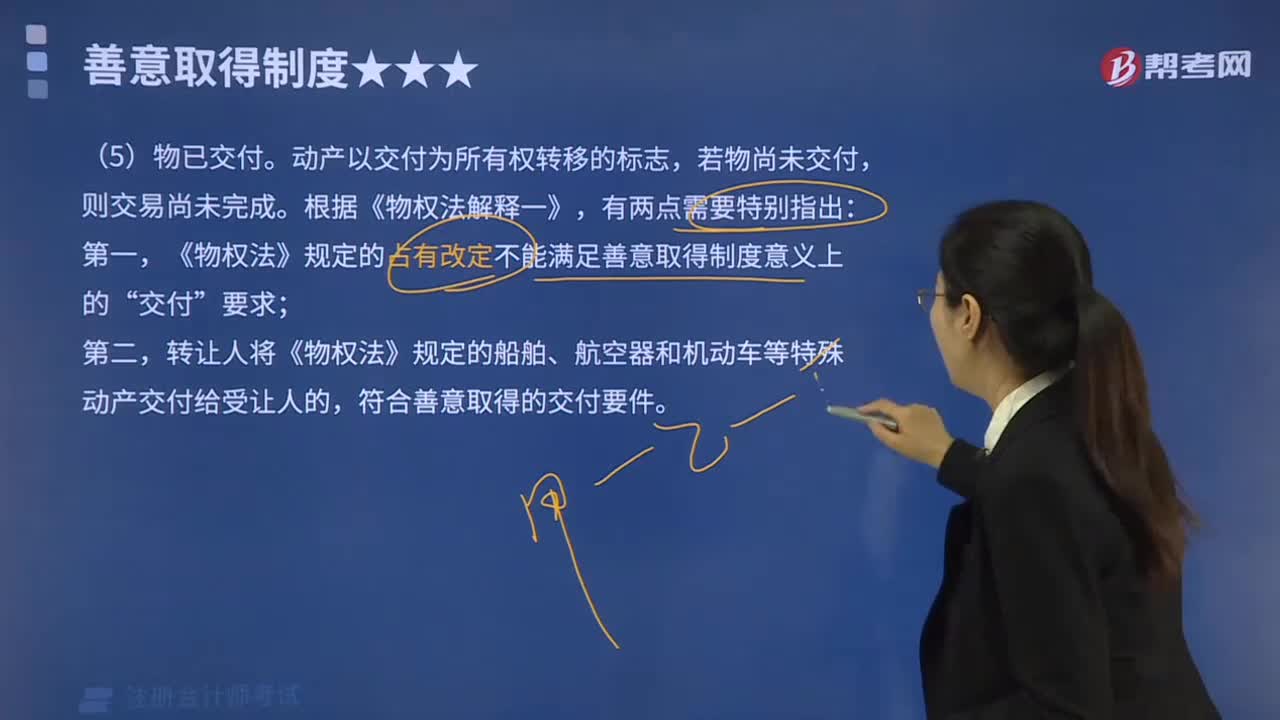

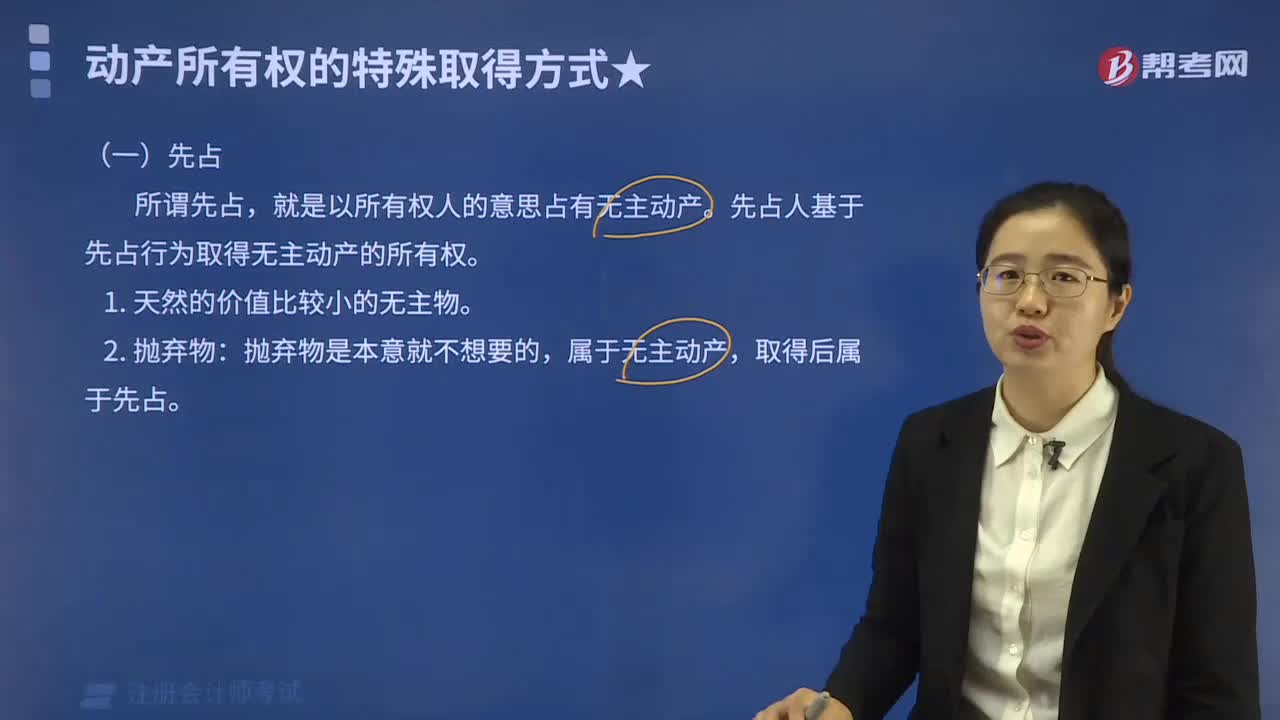

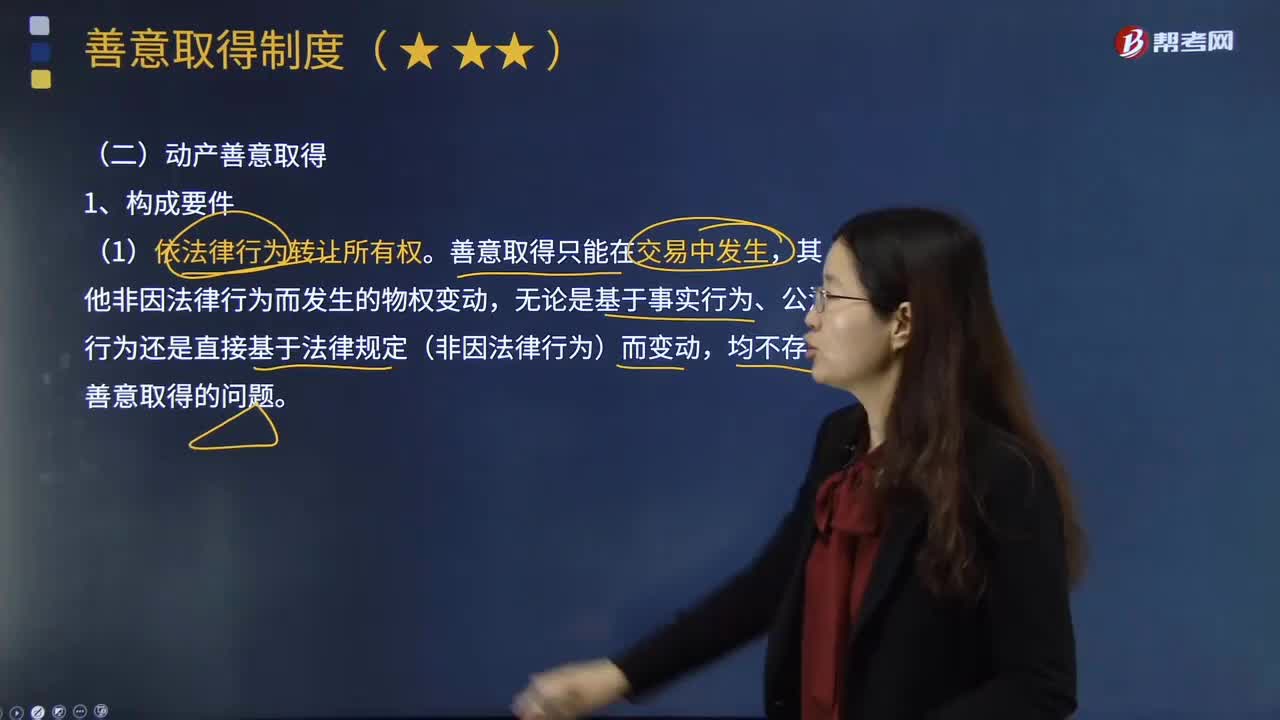

12:41动产善意取得的构成要件是什么?:动产善意取得的构成要件是什么?并以转移标的物所有权为目的而将该动产交付给受让人,如果受让人受让该动产时为善意即可取得该标的物所有权的制度。善意取得制度必须以转让人无处分权为前提。故真权利人主张受让人不构成善意时。转让动产法律行为生效时。转让人、受让人之间有关转让返还原物请求权的协议生效时”《物权法》规定的占有改定不能满足善意取得制度意义上的;符合善意取得的交付要件,②善意取得制度适用于委托物。

08:24

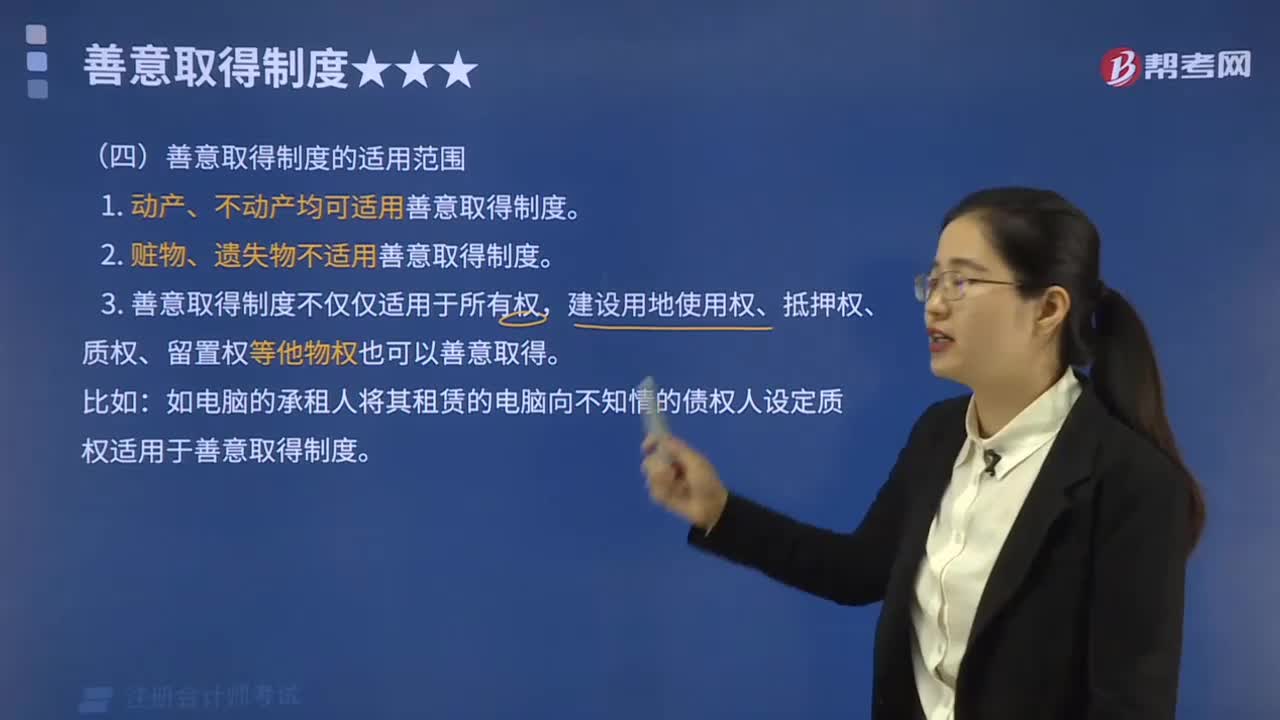

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

02:31

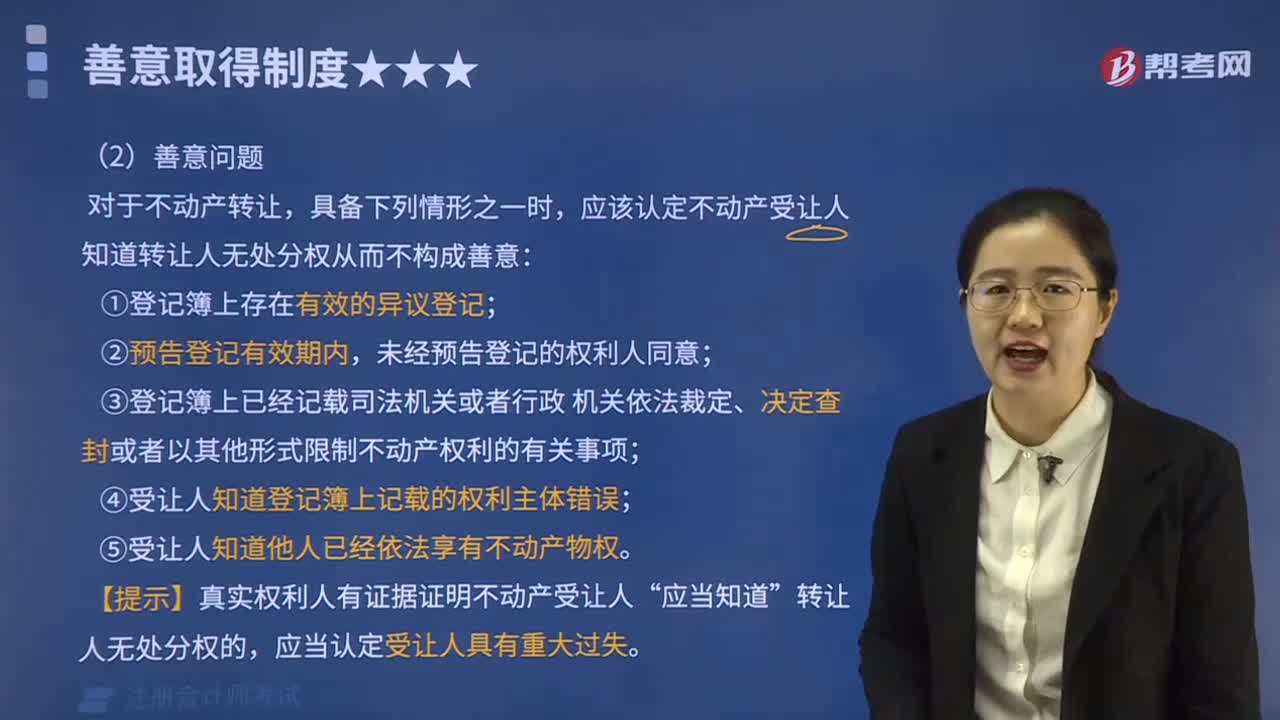

02:31不动产善意取得的构成要件是什么?:不动产善意取得的构成要件是什么?善意受让人依法取得该动产或不动产的所有权或其他物权。唯有动产才适用善意取得,《中华人民共和国物权法》(以下简称《物权法》)第106条明确规定动产和不动产善意取得的构成要件,将该制度的适用范围扩大到包括不动产在内的财产所有权和其他物权的取得。不动产善意取得的构成要件及法律效果与动产相似,应该认定不动产受让人知道转让人无处分权从而不构成善意。

03:03

03:03善意取得制度有什么样的制度价值?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。能够均衡所有权人和善意受让人利益。善意取得制度有关于赃物是否适用善意取得和关于不动产是否适用善意取得这两方面的研究。善意取得制度的制度价值:无处分权人将不动产或者动产转让给受让人的“受让人取得该不动产或者动产的所有权。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日