下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:50

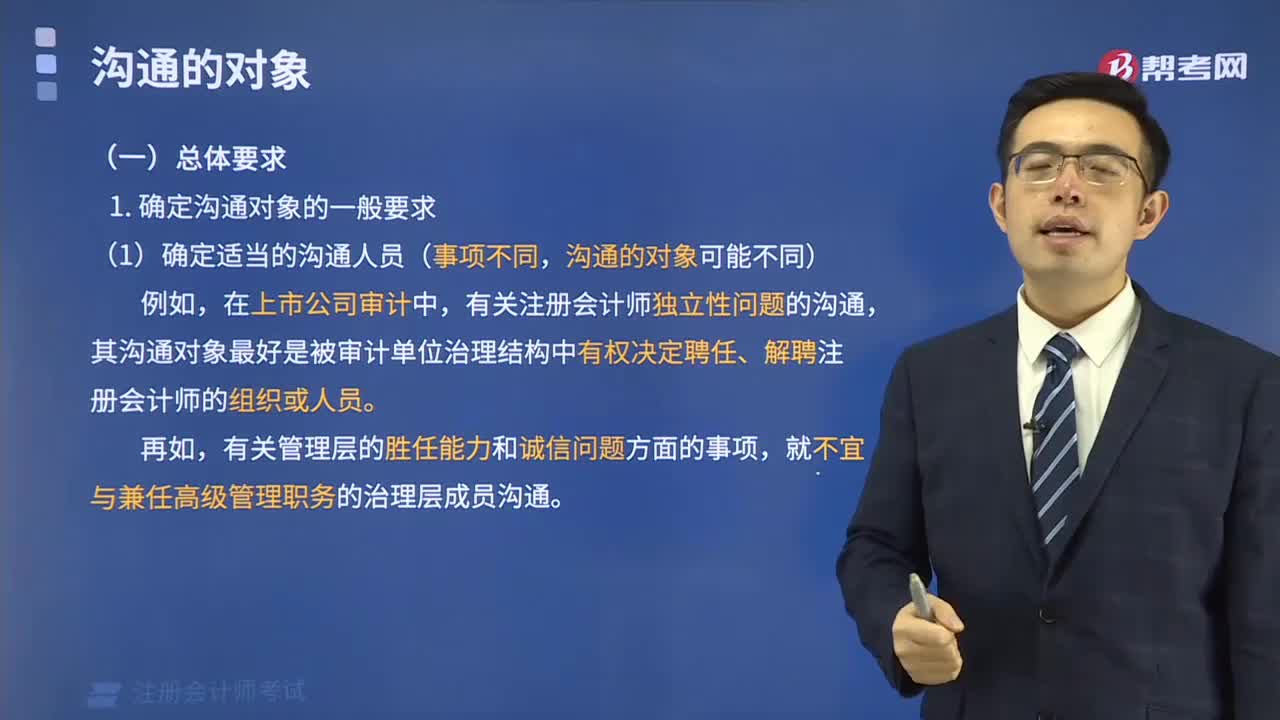

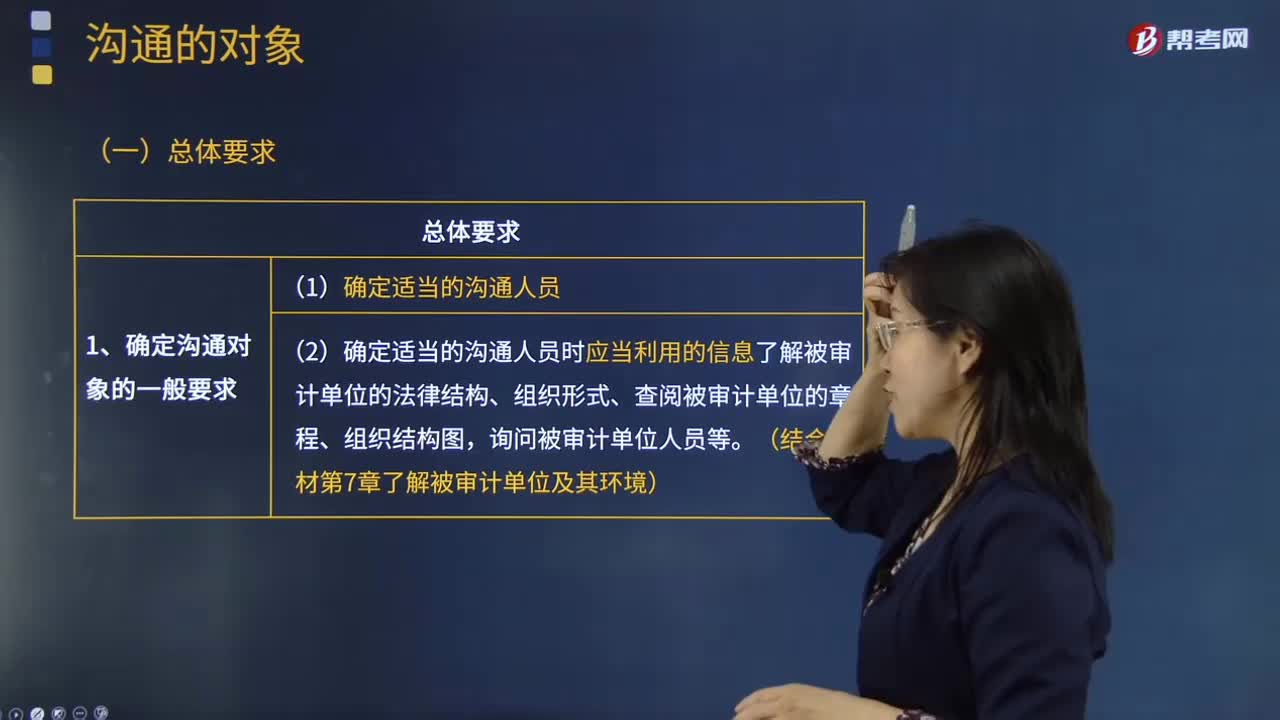

02:50沟通对象的总体要求有哪些?:(2)确定适当的沟通人员时应当利用的信息了解被审计单位的法律结构、组织形式、查阅被审计单位的章程、组织结构图。(1)被审计单位会指定其治理结构中相对固定的人员或组织负责与注册会计师进行沟通,导致注册会计师无法清楚地识别适当的沟通对象,被审计单位也没有指定适当的沟通对象。注册会计师就应当尽早与审计委托人商定沟通对象,【例题·单选题】下列有关注册会计师对错报进行沟通的说法中。

06:41

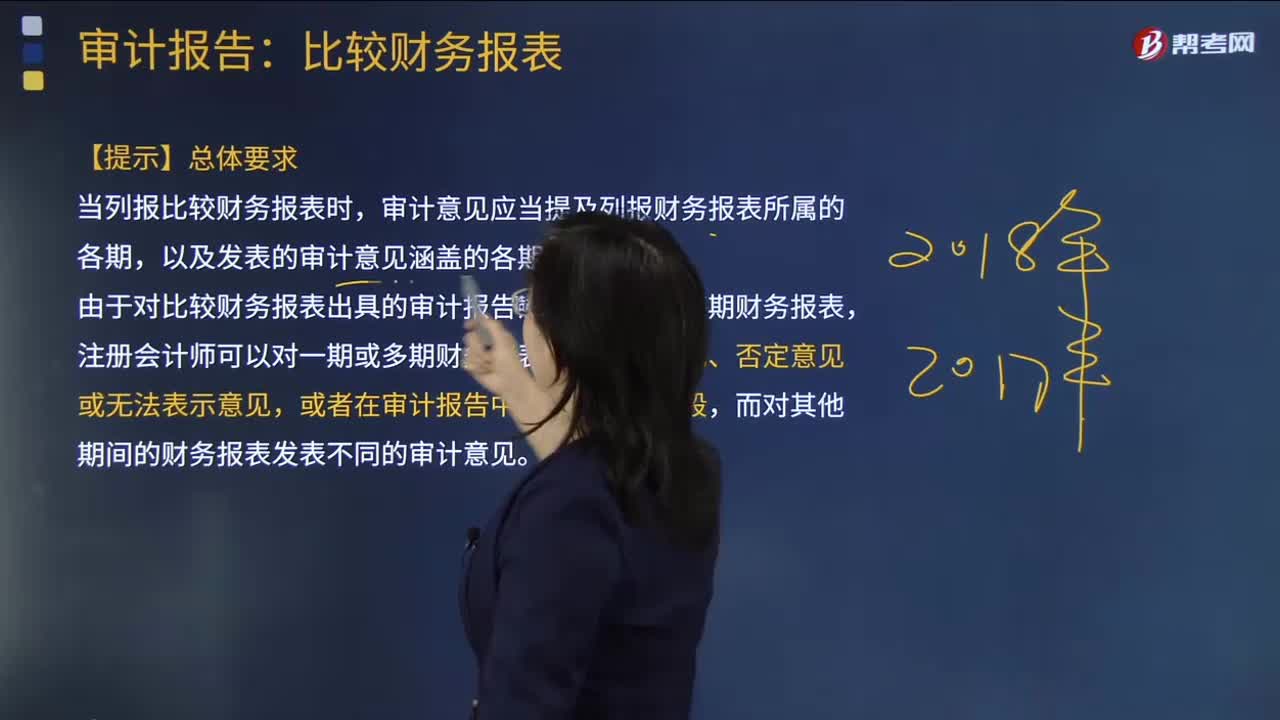

06:41对审计报告有哪些总体要求?:对审计报告有哪些总体要求?

01:53

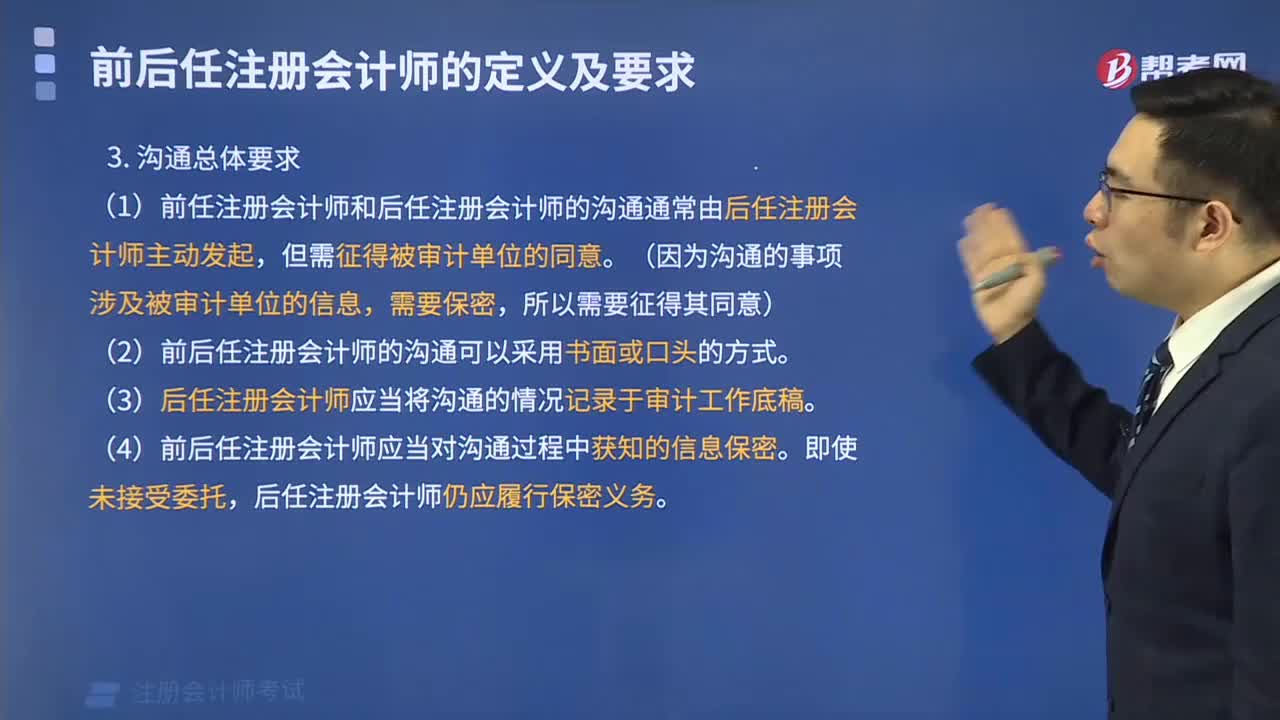

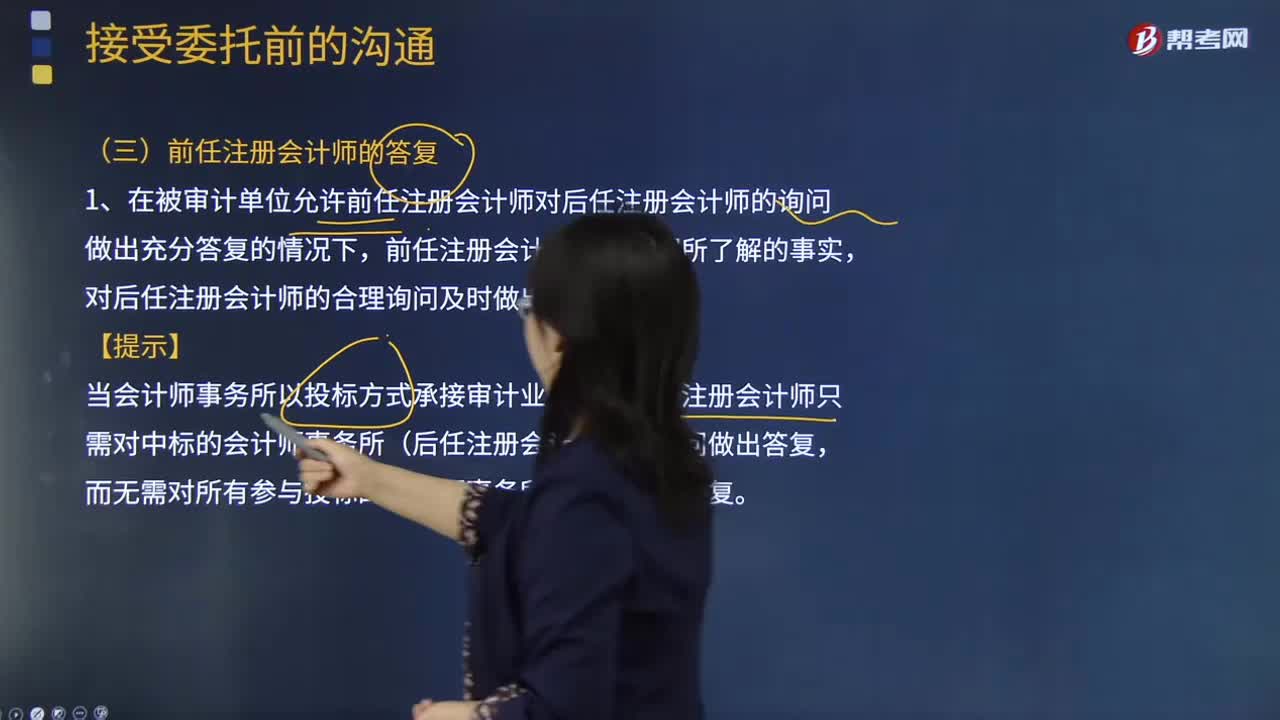

01:53对前任注册会计师的答复有哪些要求?:1.被审计单位允许前任注册会计师对后任注册会计师的询问作出充分答复的情况下,决定不向后任注册会计师作出充分答复,前任注册会计师应当向后任注册会计师表明其答复是有限的,后任注册会计师应当考虑对接受委托的影响。后任注册会计师应当判断是否存在由被审计单位或潜在法律诉讼引起的答复限制,后任注册会计师需要设法以其他方式与前任注册会计师再次进行沟通。

00:55

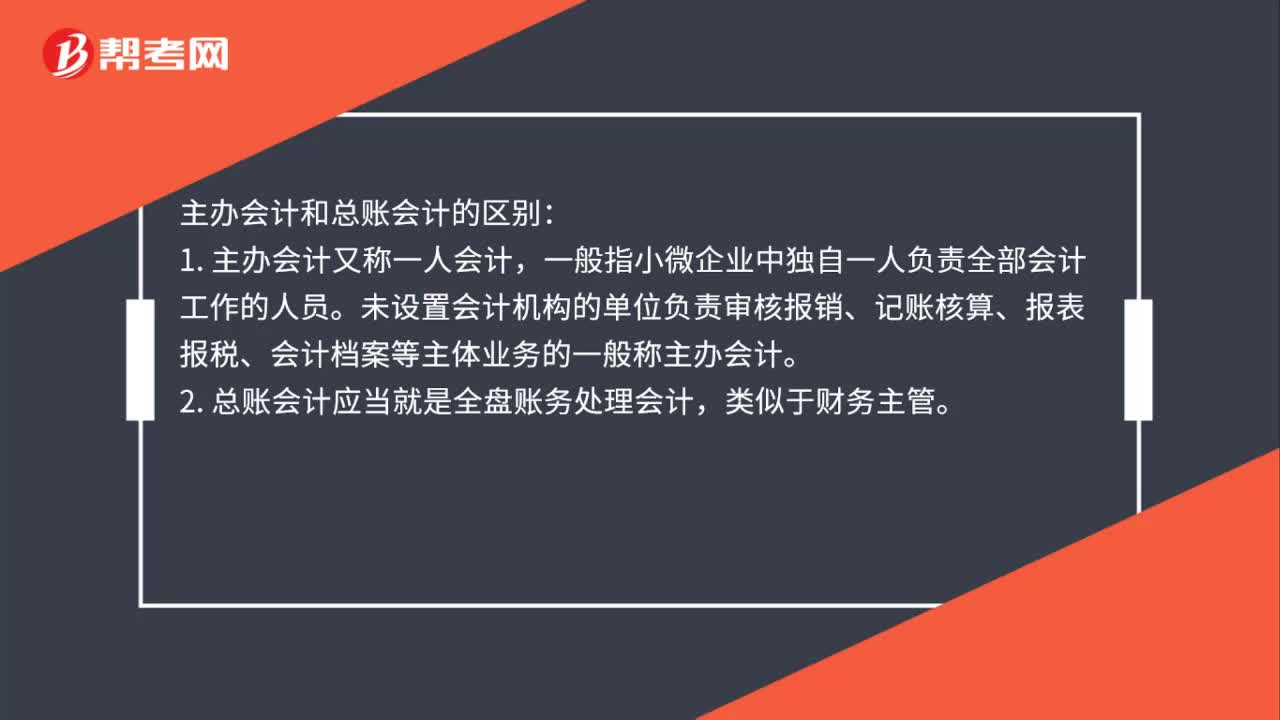

00:55主办会计和总账会计的区别是什么?:主办会计和总账会计的区别:1. 主办会计又称一人会计,一般指小微企业中独自一人负责全部会计工作的人员。未设置会计机构的单位负责审核报销、记账核算、报表报税、会计档案等主体业务的一般称主办会计。2. 总账会计应当就是全盘账务处理会计,类似于财务主管。

06:23

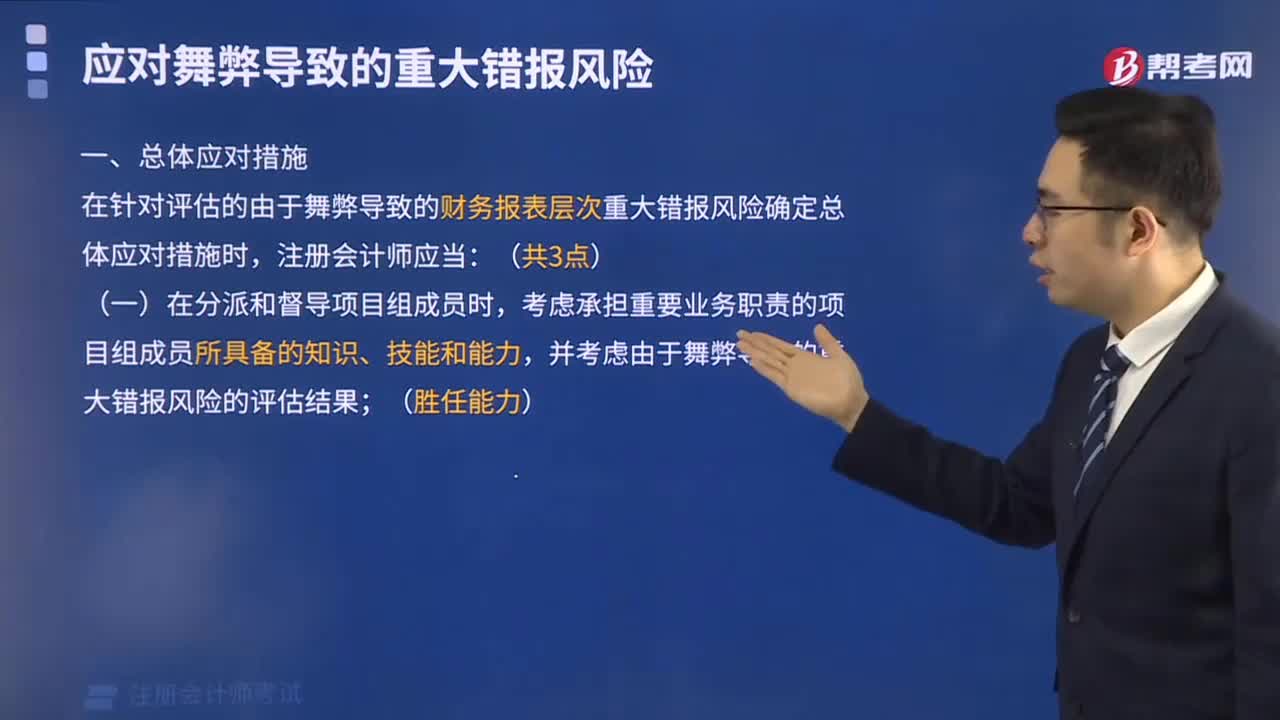

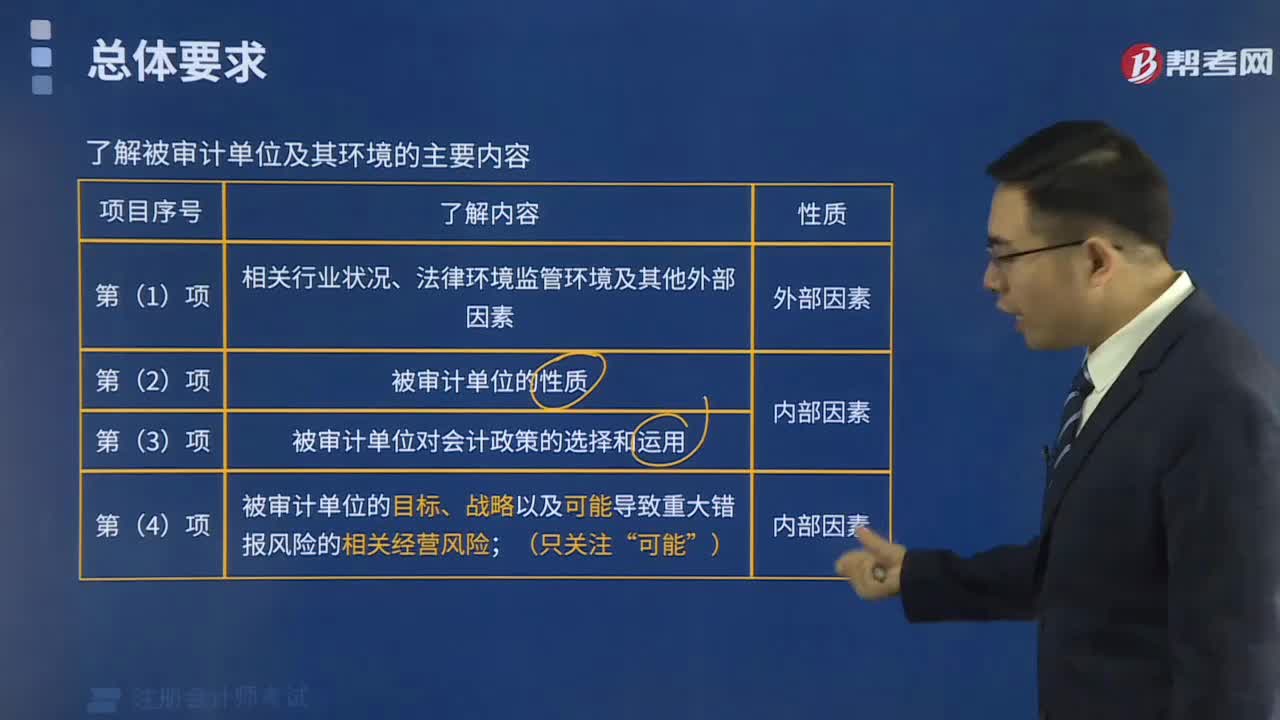

06:23注册会计师的总体应对措施有哪些?:注册会计师的总体应对措施有哪些?重大错报风险:总体应对措施是指舞弊导致的财务报表层次的重大错报风险(结合教材第8章)。重大错报风险分为:财务报表层次重大错报风险和认定层次重大错报风险,而认定层次重大错报风险又包括固有风险和控制风险。在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,并考虑由于舞弊导致的重大错报风险的评估结果;

00:56

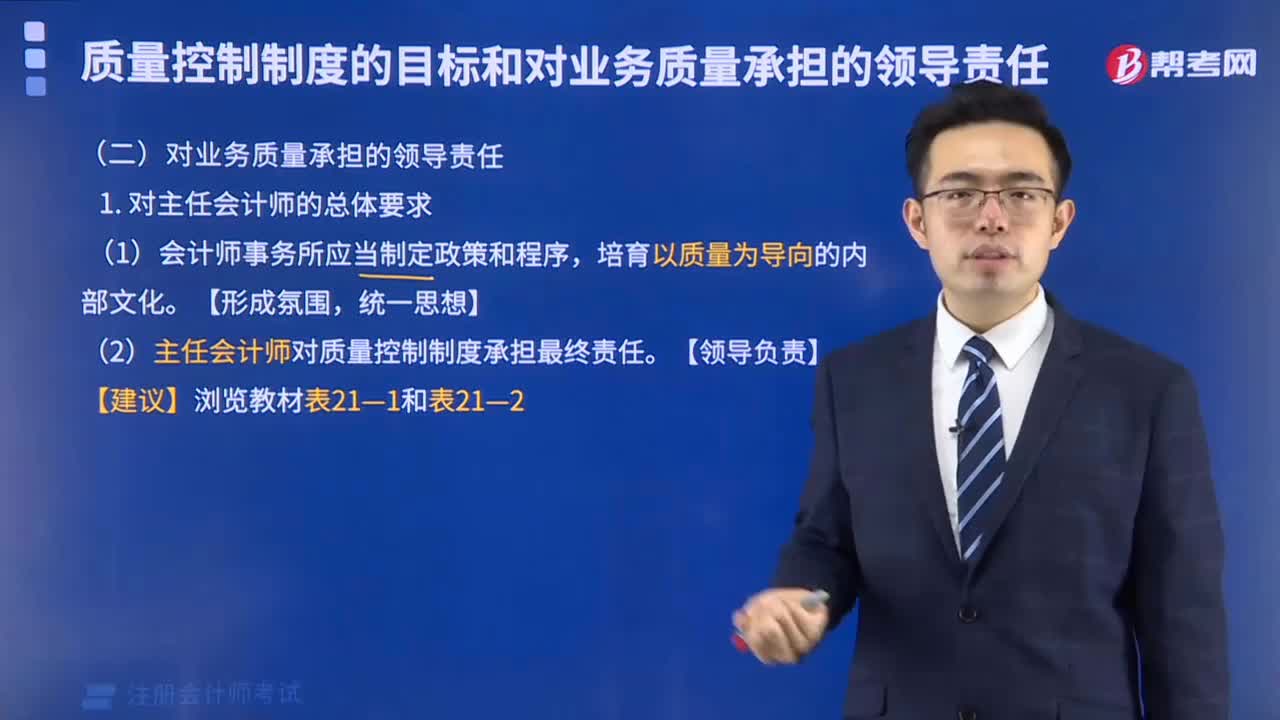

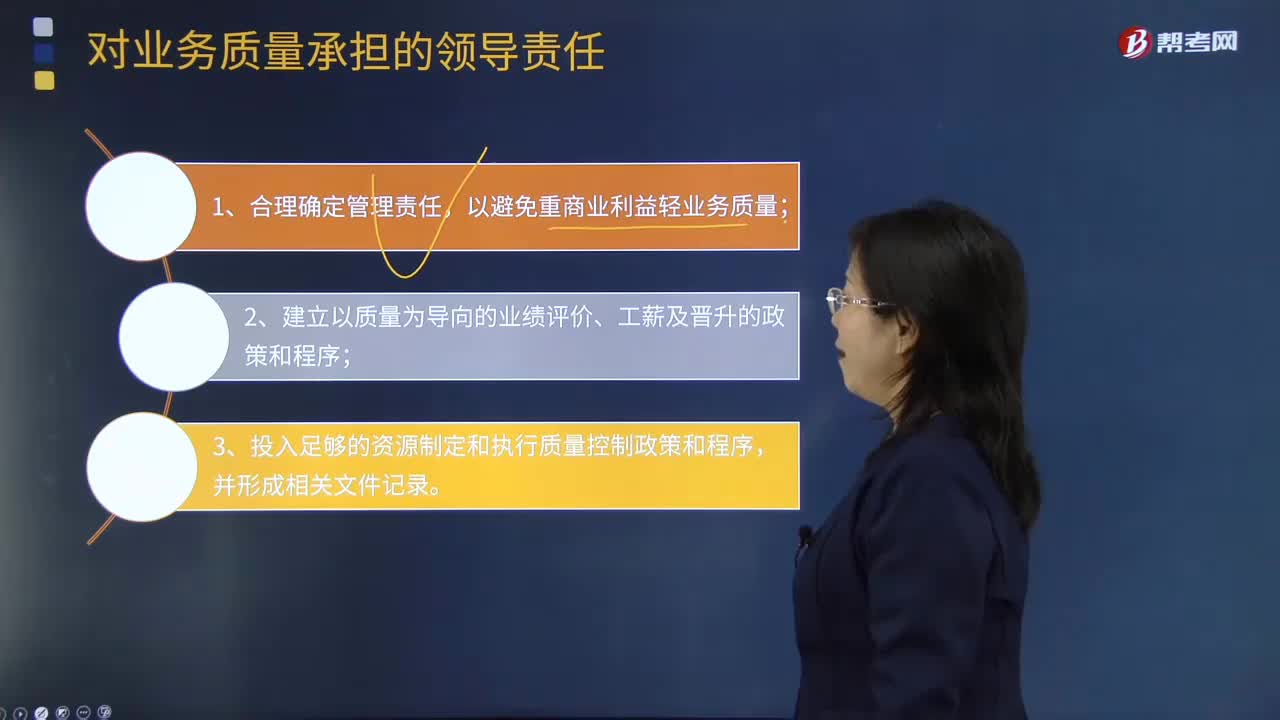

00:56会计师事务所主任会计师承担领导责任需要做哪些事情?:审计质量高低直接影响审计目标的实现、对社会经济的发展与稳定,会计师事务所应当根据会计师事务所业务质量控制准则制定质量控制制度,以合理保证会计师事务所及其人员遵守法律法规、审计职业道德规范以及审计准则、审阅准则、其他鉴证业务准则和相关服务准则的规定;会计师事务所培育以质量为导向的内部文化。就是要在会计师事务所内形成和传播质量至上的内部文化:会计师事务所应当通过下列措施实现质量控制的目标;

06:21

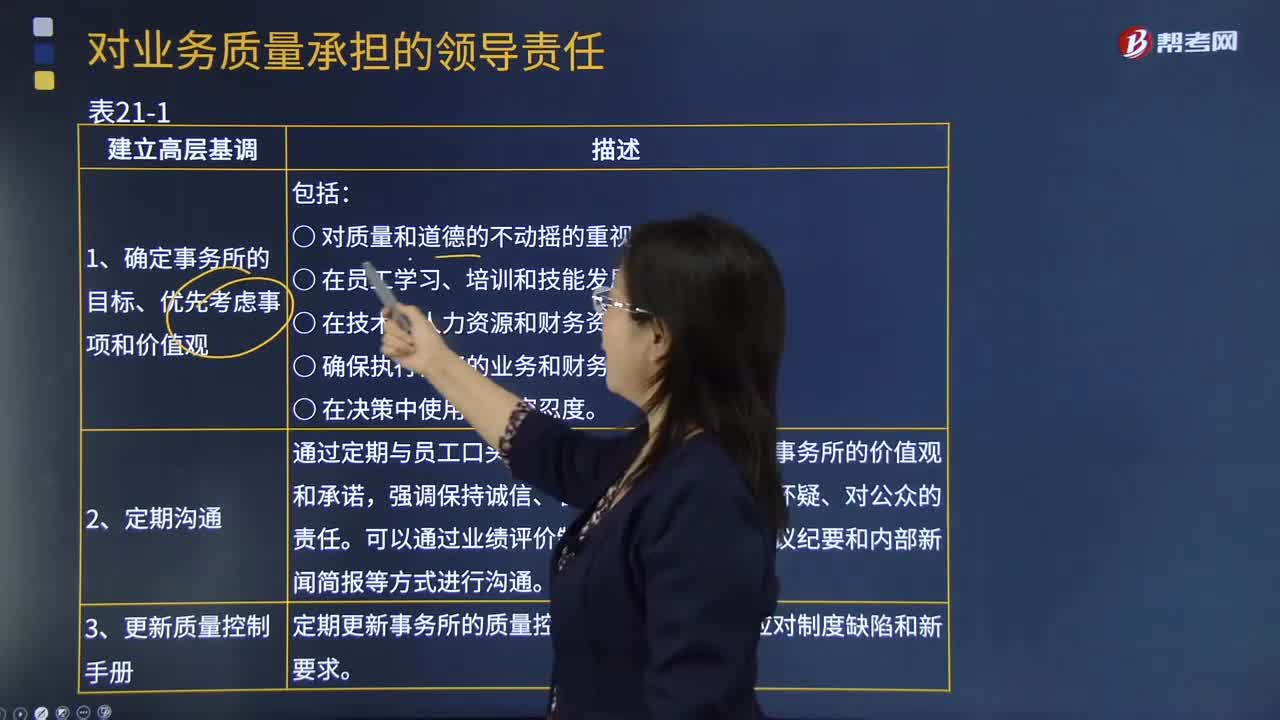

06:21一起来看看会计师事务所对主任会计师有哪些总体要求?:这些政策和程序应当要求会计师事务所主任会计师对质量控制制度承担最终责任。可以通过业绩评价制度、电子邮件、会议纪要和内部新闻简报等方式进行沟通。定期更新事务所的质量控制政策和程序。将高质量的工作作为业绩评价时优先考虑的事项。(6)相信事务所在小型审计业务中没有风险,(11)合伙人因收费原因而保持或接受某一审计客户,(12)不愿釆用标准的事务所质量控制政策。(13)要求员工遵守事务所的政策。

00:15

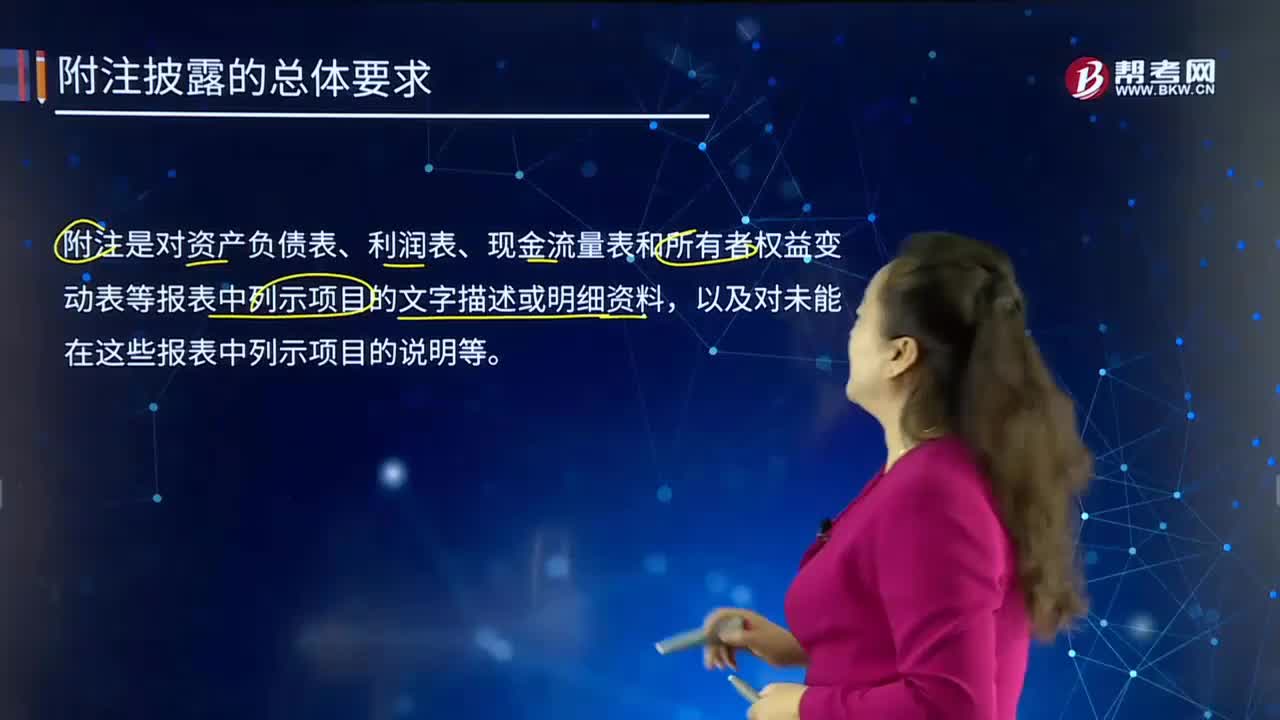

00:15财务报表附注披露的总体要求是什么?:财务报表附注披露的总体要求是什么?财务报表附注旨在帮助财务报表使用者深入了解基本财务报表的内容,财务报表制作者对资产负债表、损益表和现金流量表的有关内容和项目所作的说明和解释。财务报表附注中的内容非常重要,会计处理方法的变更情况、变更的原因及对财务状况和经营业绩的影响;一些重要报表项目的明显情况;以及其他对理解和分析财务报表重要的信息。财务报表附注披露的总体要求:

01:45

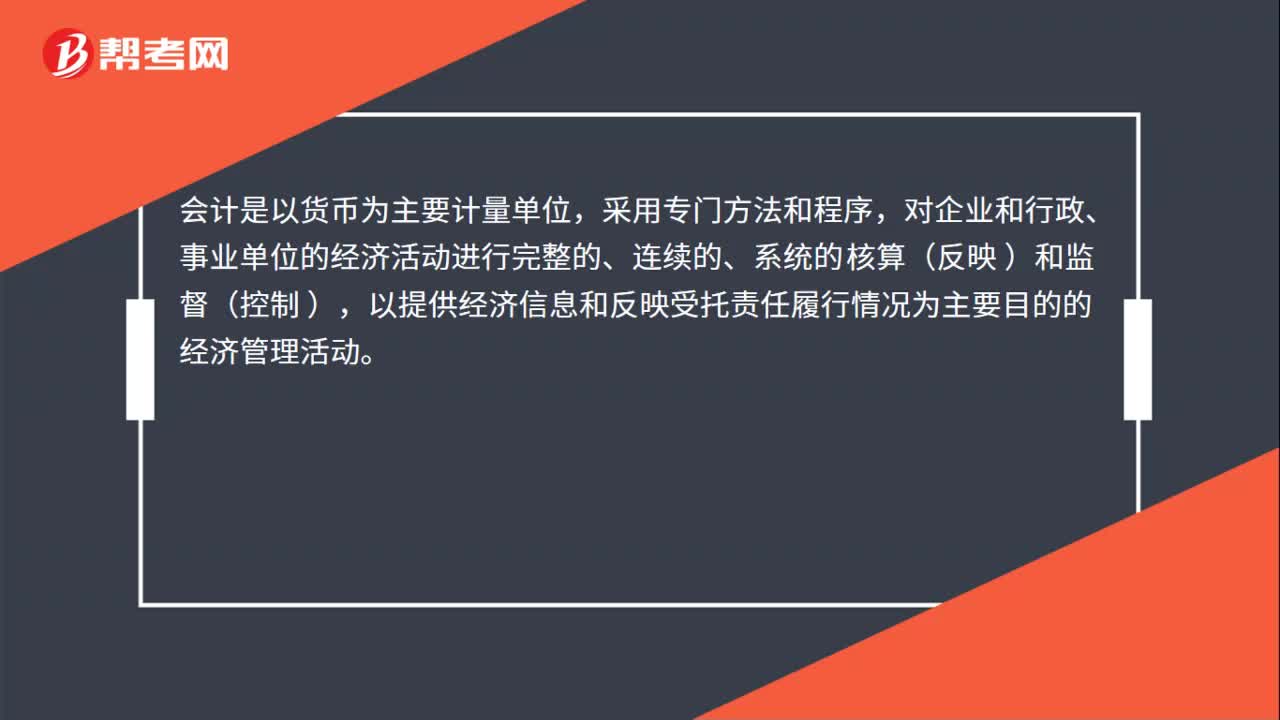

01:45总账会计主要做什么?:总账会计主要为公司出具财务报表以及年底结账等工作,总账会计要比普通会计涉及的财务领域更加广泛,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算(反映 )和监督(控制,以提供经济信息和反映受托责任履行情况为主要目的的经济管理活动,会计是一项经济管理活动。会计对象是特定单位的经济活动,会计的基本职能是核算和监督。对经济业务的合法性和合理性进行审查。

01:20

01:20信息技术应用控制对注册会计师的要求是什么?:信息技术应用控制对注册会计师的要求:注册会计师在执行信息技术应用控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此是识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。应用控制是针对具体业务的控制。如果在针对具体业务进行应用控制时输入的应用程序、数据等不正确,信息技术应用控制是指主要在业务流程层面运行的人工或自动化程序。

01:28

01:28信息技术一般控制审计对注册会计师的要求是什么?:信息技术一般控制审计对注册会计师的要求:注册会计师在执行信息技术一般控制审计之前,会首先执行配套的公司层面信息技术控制审计,以了解公司的信息技术整体控制环境,并基于此识别出信息技术一般控制和信息技术应用控制的主要风险点以及审计重点。一般控制是针对计算机运行的控制,难以实现正常的应用控制。一般控制的内容包括程序开发、程序变更、程序和数据访问以及计算机运行等四个方面。数据中心和网络运行控制。

01:04

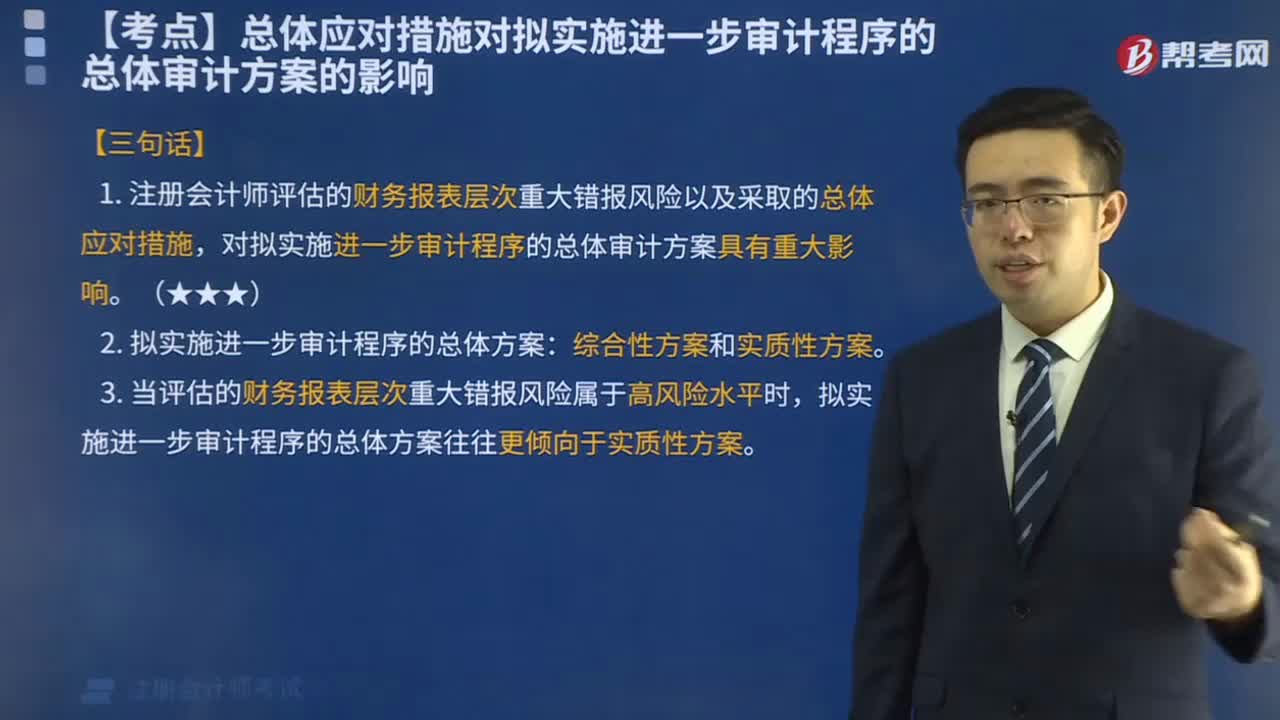

01:04总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?:总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?拟实施进一步审计程序的总体审计方案----实质性方案和综合性方案。指注册会计师实施的进一步审计程序以实质性程序为主,【提示】当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性、重视调整审计程序的性质、时间安排和范围等总体应对措施)时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日