税务师职业资格考试相关视频

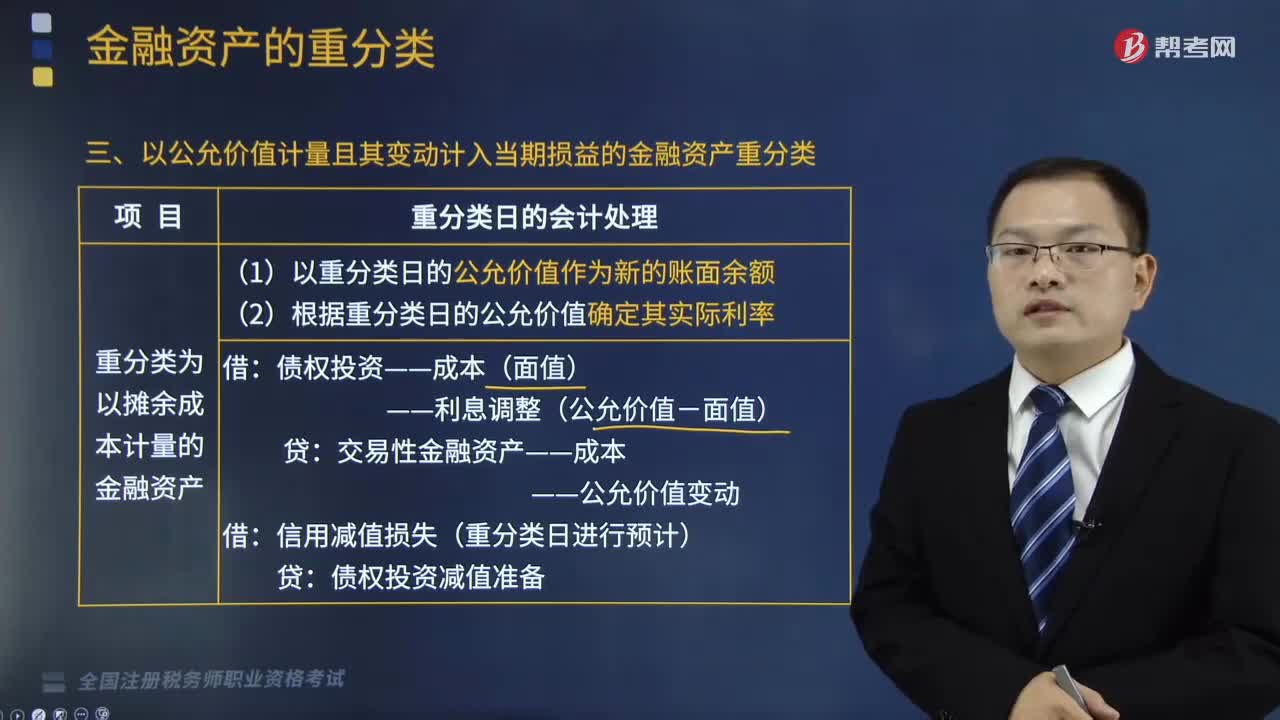

以公允价值计量且其变动计入当期损益的金融资产怎么重分类?

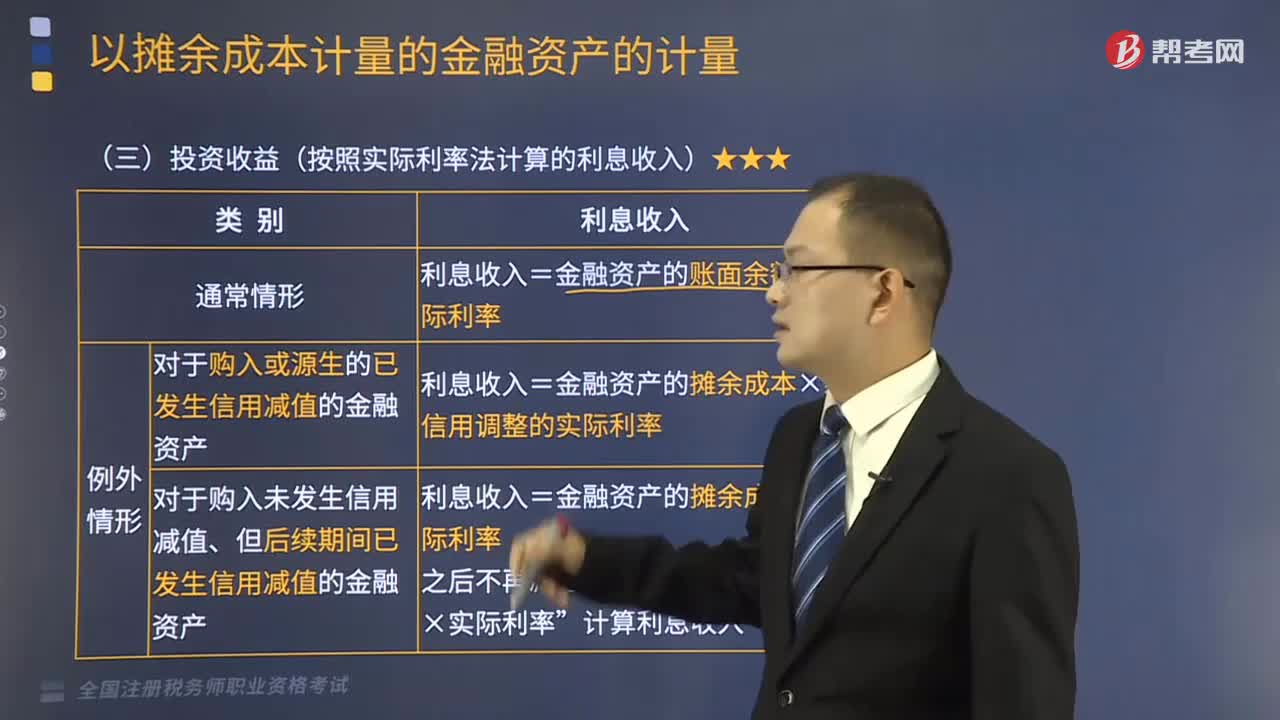

以摊余成本计量的金融资产投资收益怎么算?

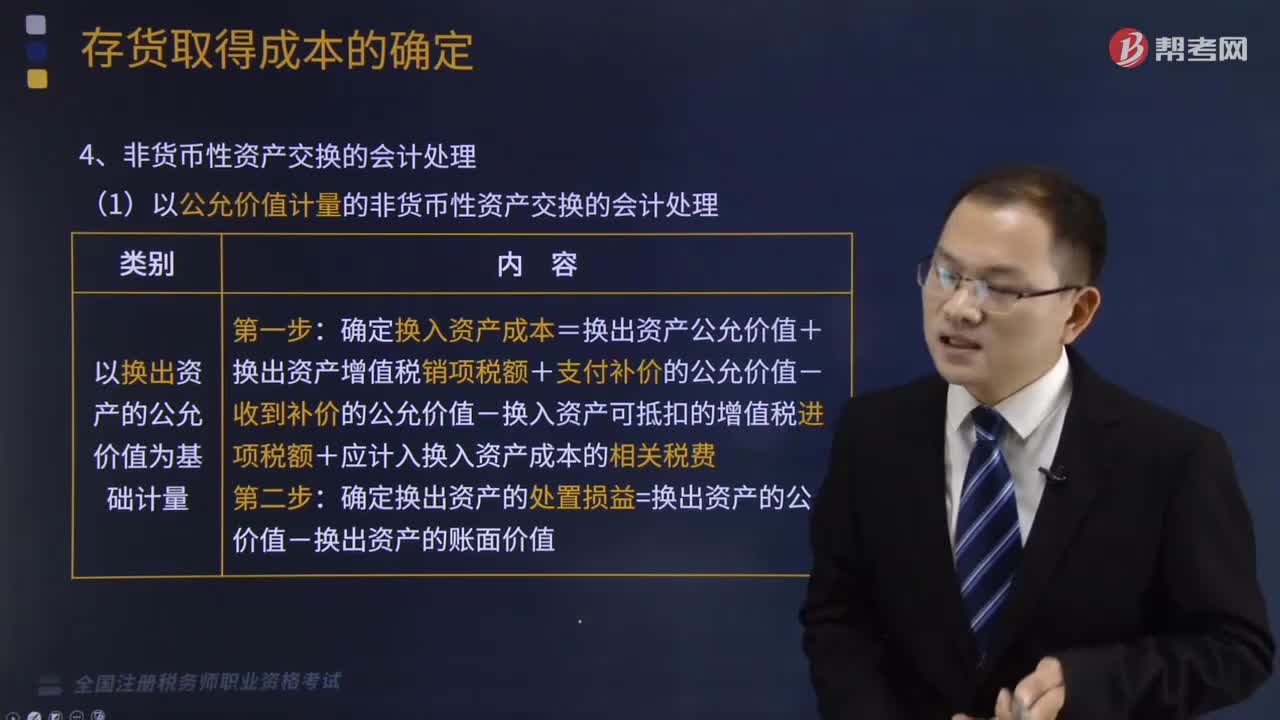

以公允价值计量的非货币性资产交换的会计处理怎么做?

以公允价值计量且其变动计入当期损益的金融资产有哪些?

应该怎样核算公允价值变动损益?

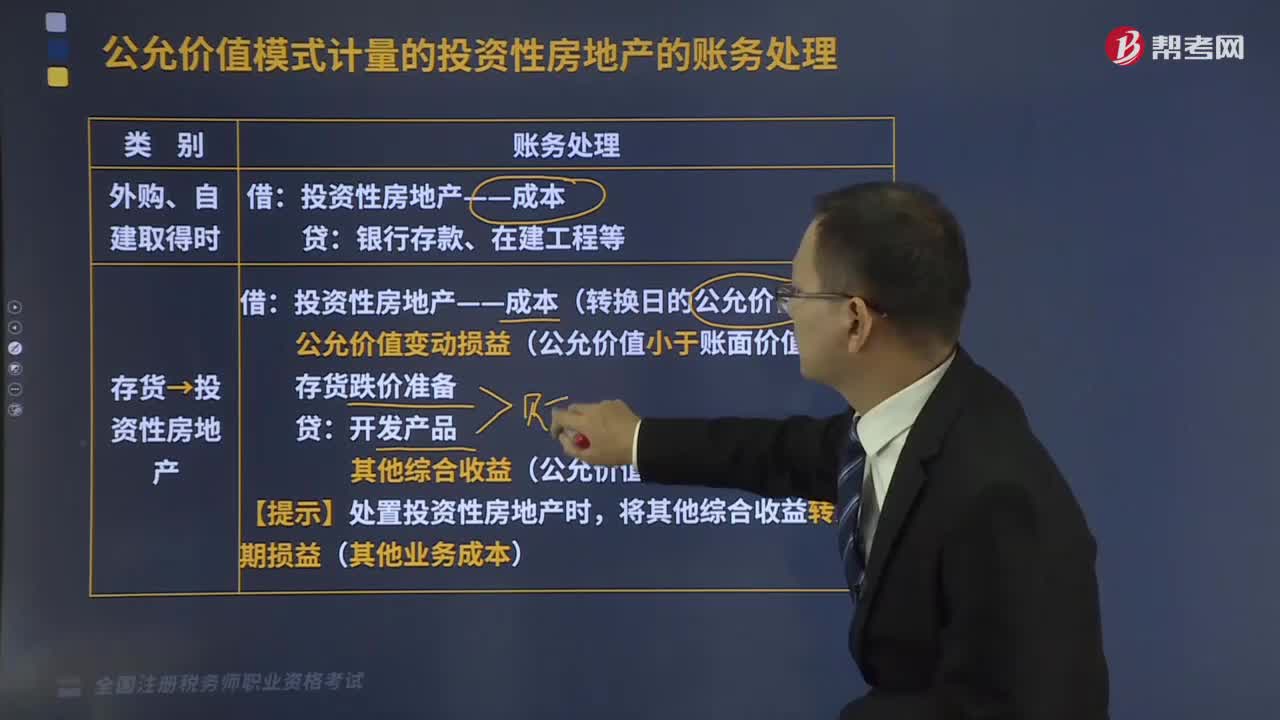

采用公允价值模式计量的投资性房地产的账务处理是什么?

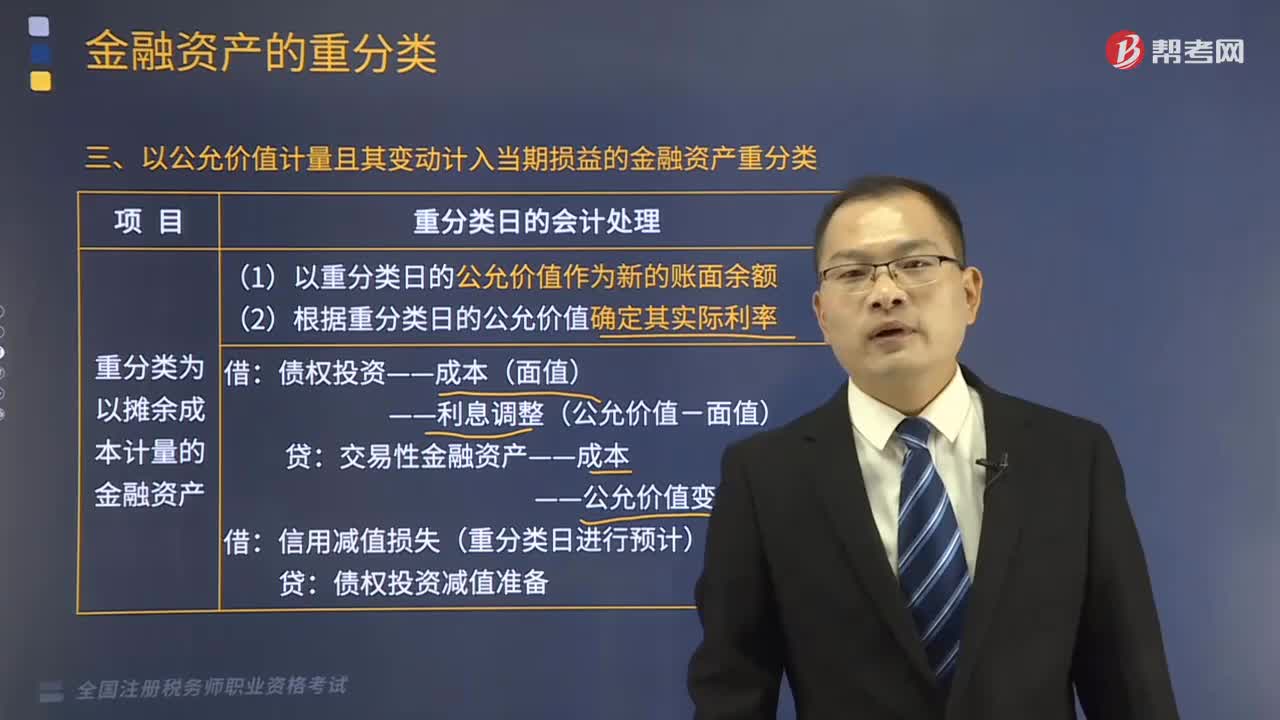

以公允价值计量且其变动计入当期损益的金融资产重分类是怎样的?

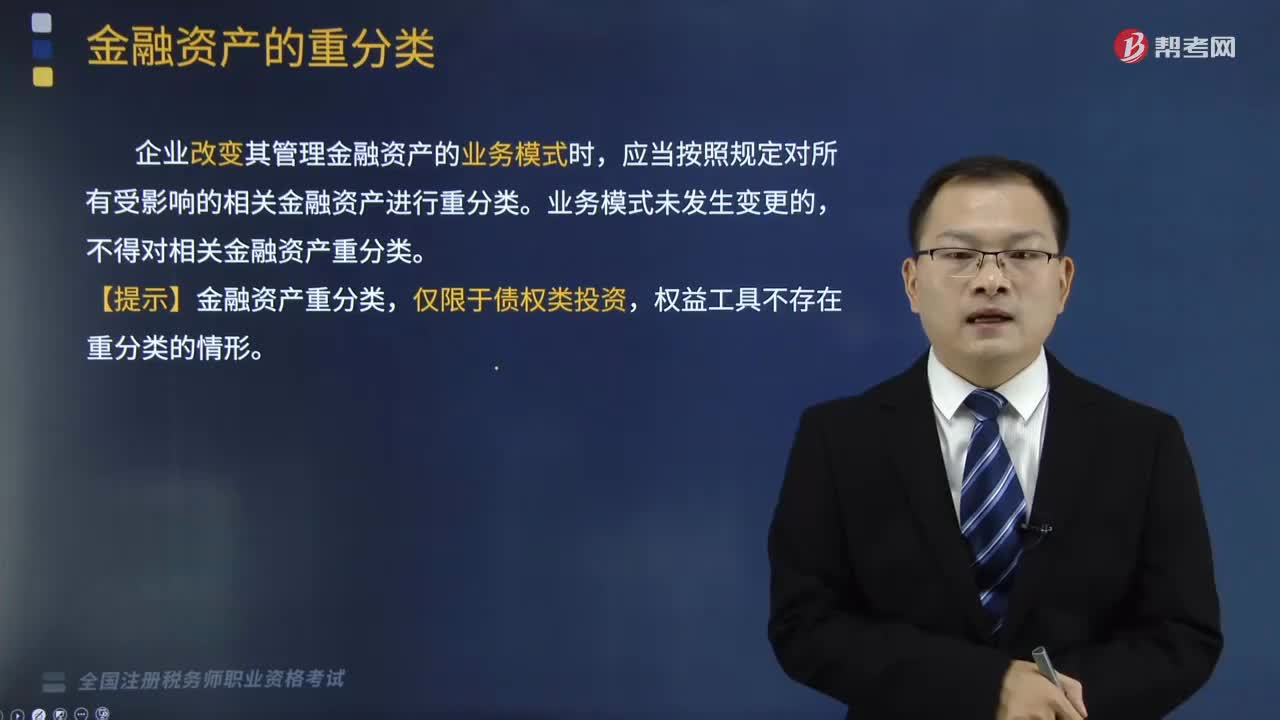

以摊余成本计量的金融资产如何重分类?

以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?

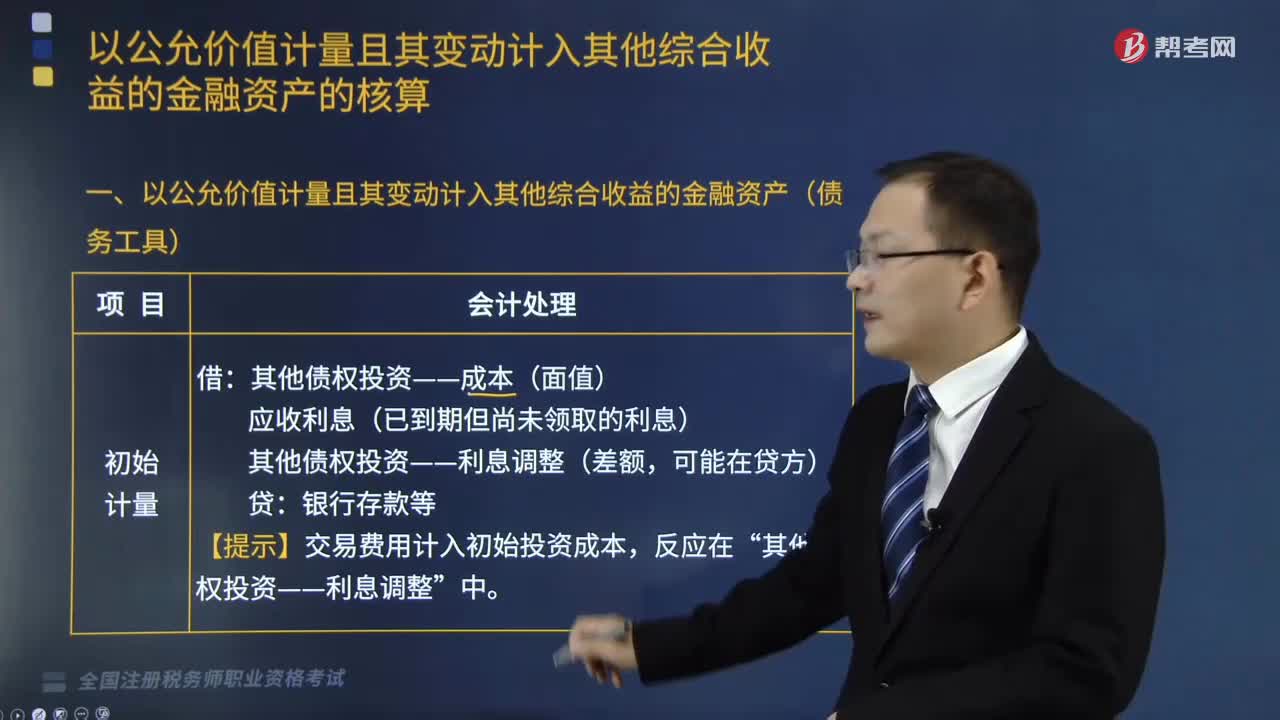

以公允价值计量的金融资产债务工具有哪些?

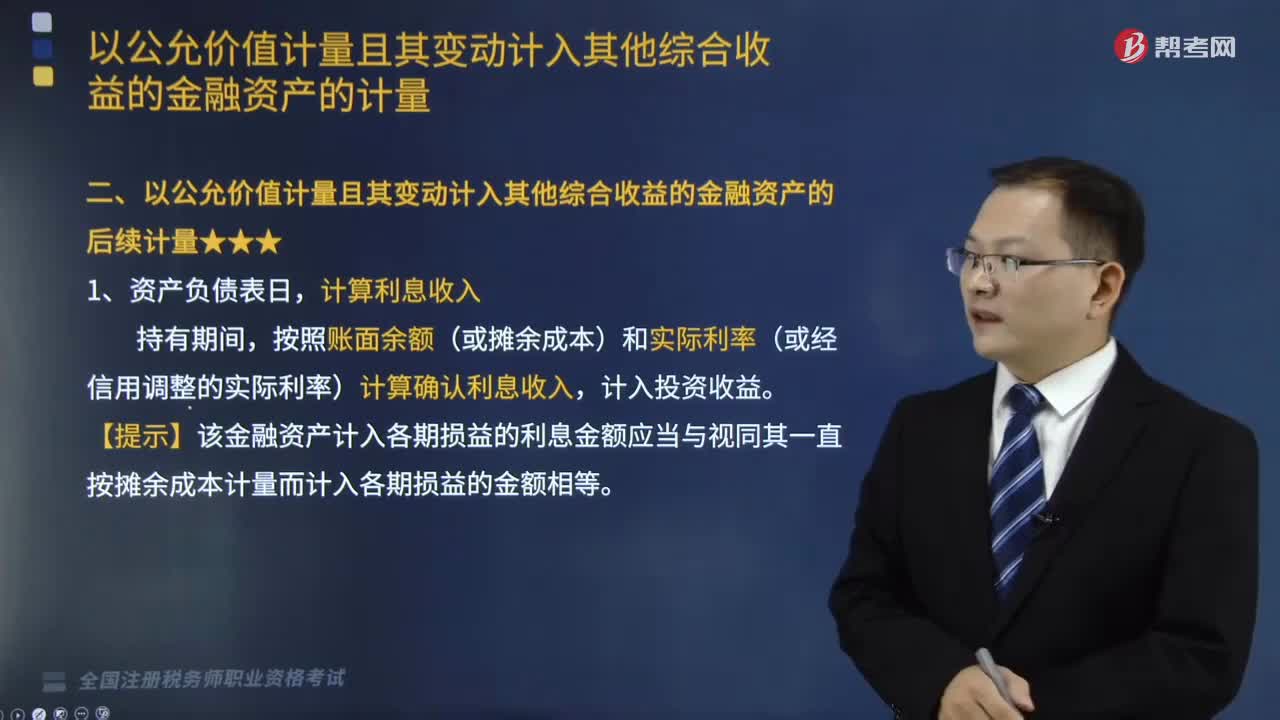

以公允价值计量且其变动计入其他综合收益的金融资产的后续计量是怎样的?

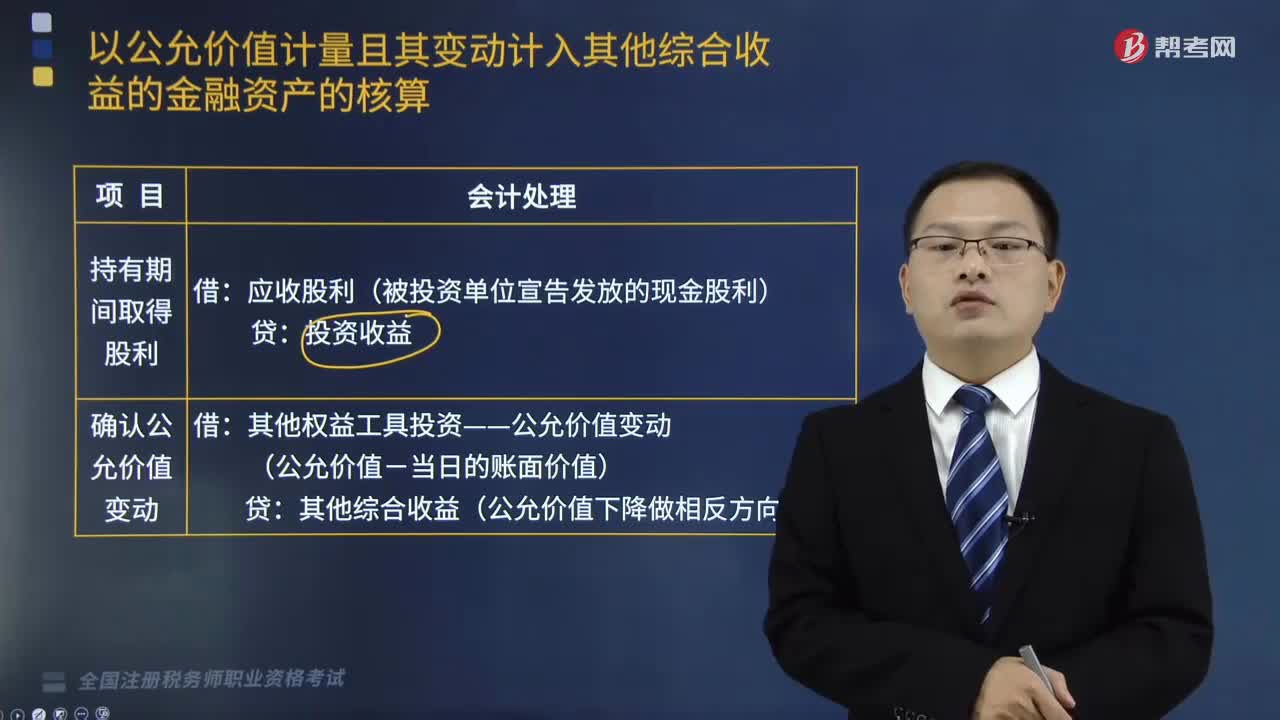

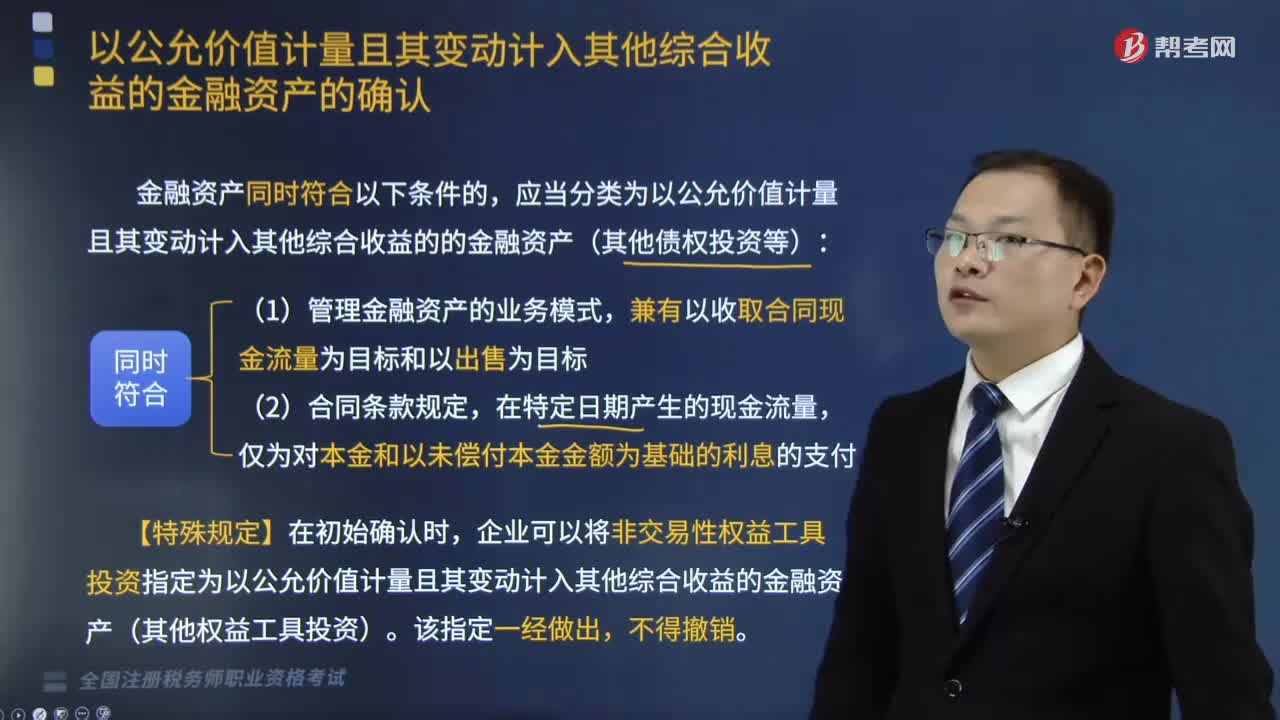

以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?