下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:32

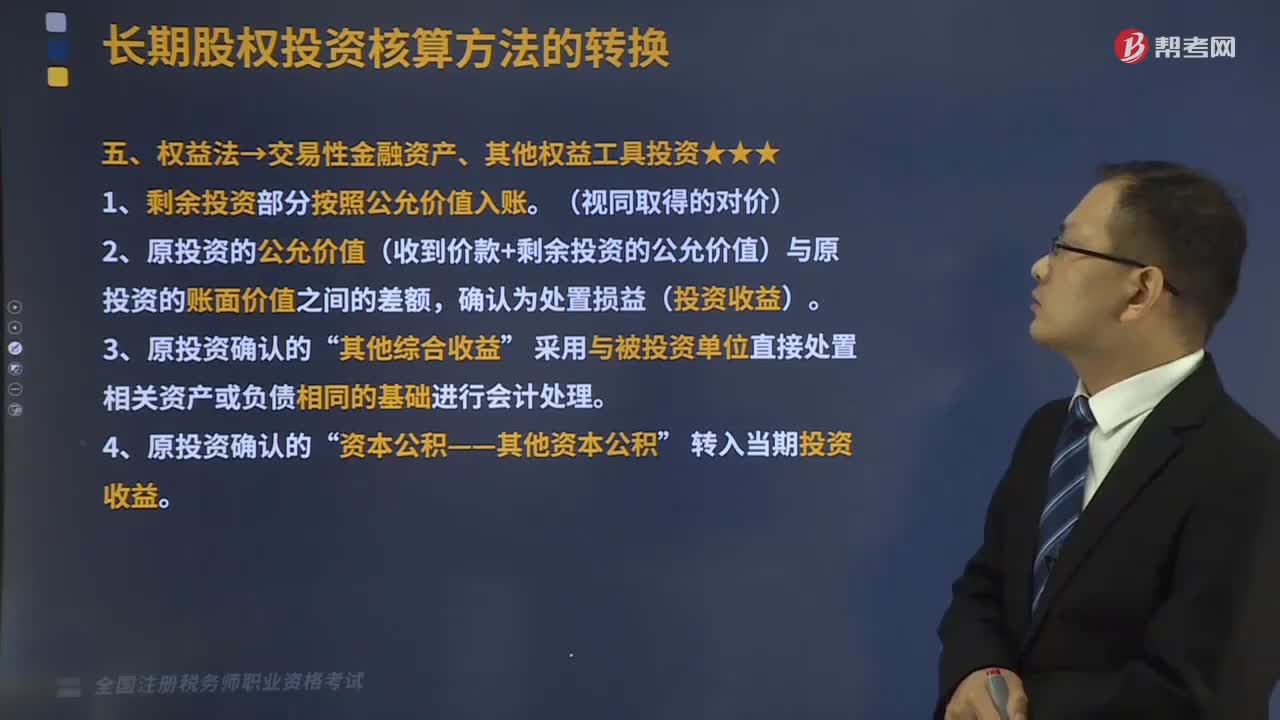

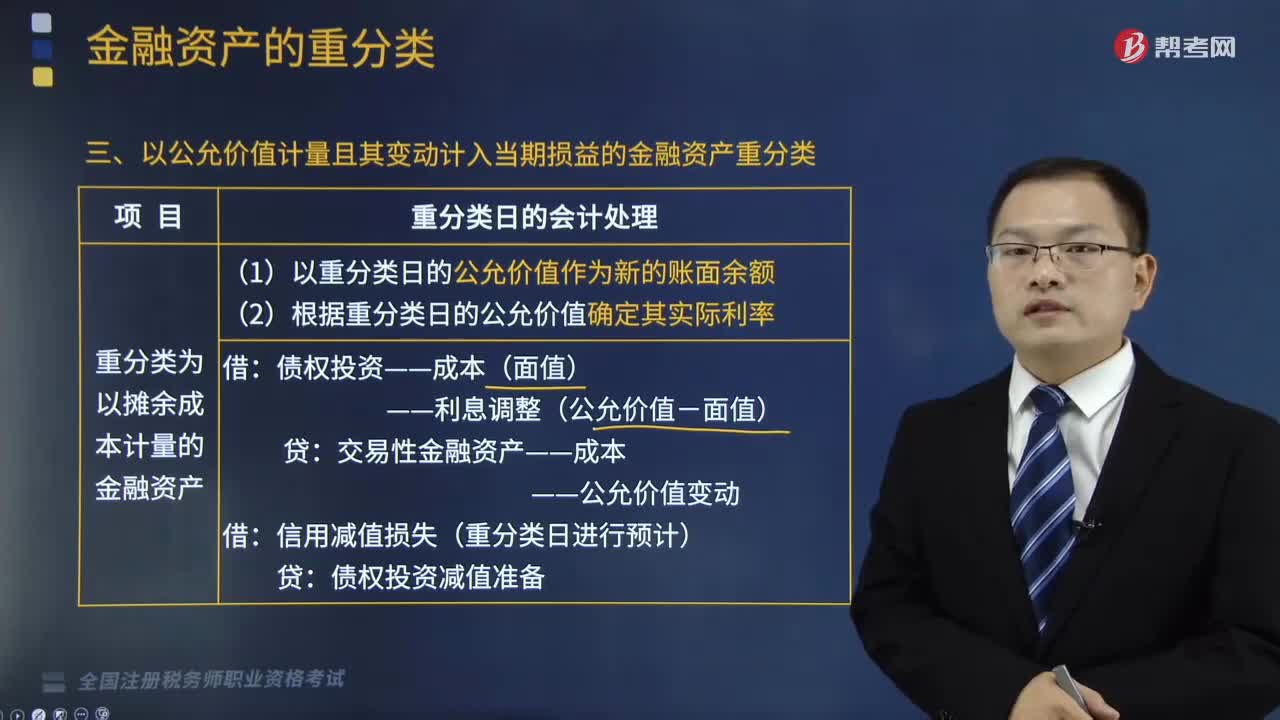

04:32以公允价值计量且其变动计入当期损益的金融资产重分类是怎样的?:以公允价值计量且其变动计入当期损益的金融资产重分类是怎样的?以公允价值计量且变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产就是其他债券投资变成了债券投资,(2)重分类为以公允价值计量且其变动计入其他综合收益,A.企业将一项以公允价值计量且其变动计入其他综合收益的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产的。

12:45

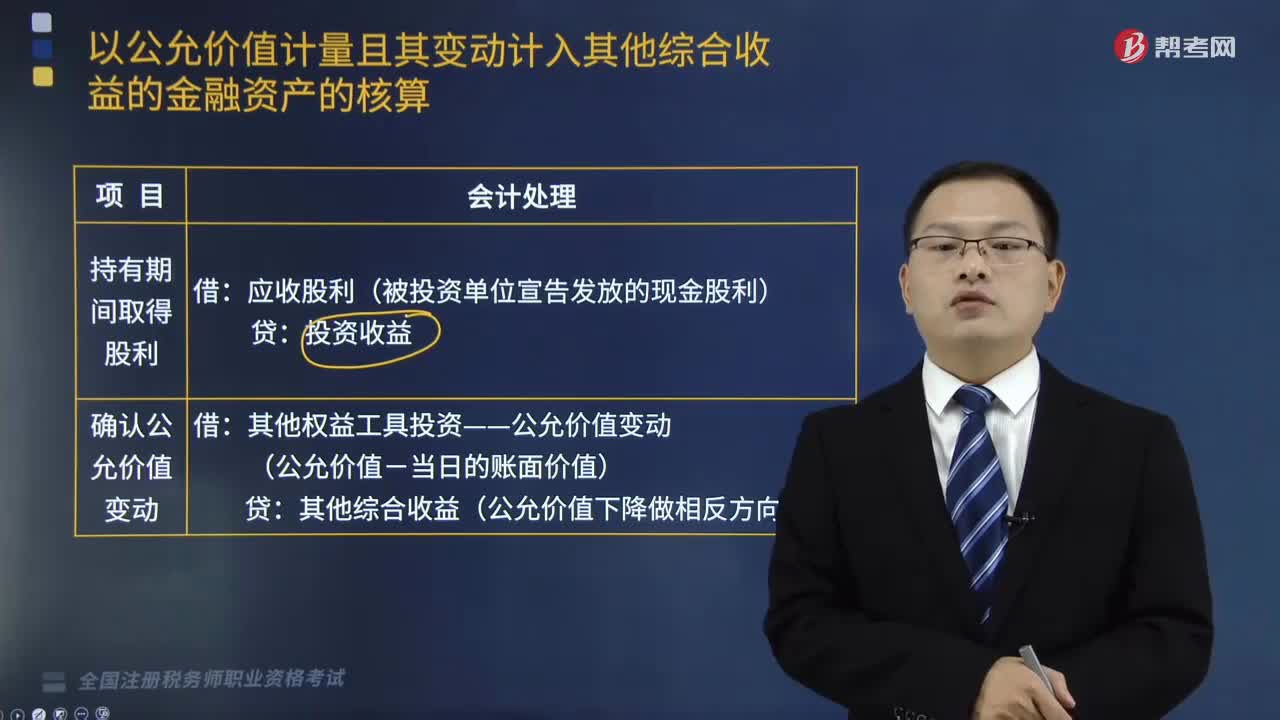

12:45以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?:以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括初始计量、持有期间取得股利、确认公允价值变动、出售投资。泰达公司将该债券投资划分为以公允价值计量且其变动计入其他综合收益的金融资产。计算该债券的账面余额、公允价值变动,【例题•单选题】下列关于以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)的说法中。

07:17

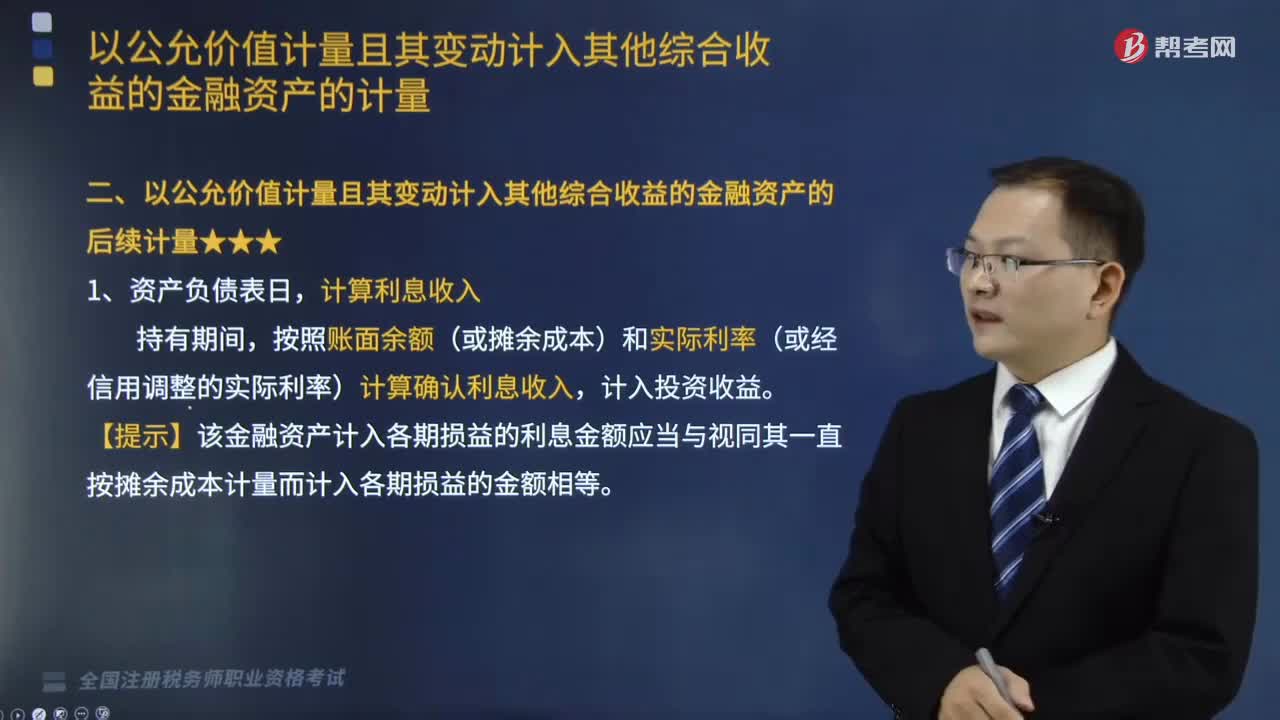

07:17以公允价值计量且其变动计入其他综合收益的金融资产的后续计量是怎样的?:以公允价值计量且其变动计入其他综合收益的金融资产的后续计量是怎样的?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等)。【提示】该金融资产计入各期损益的利息金额应当与视同其一直按摊余成本计量而计入各期损益的金额相等,以公允价值计量且其变动计入其他综合收益的金融资产应当按照公允价值进行后续计量。其他综合收益——其他债权投资公允价值变动。

03:21

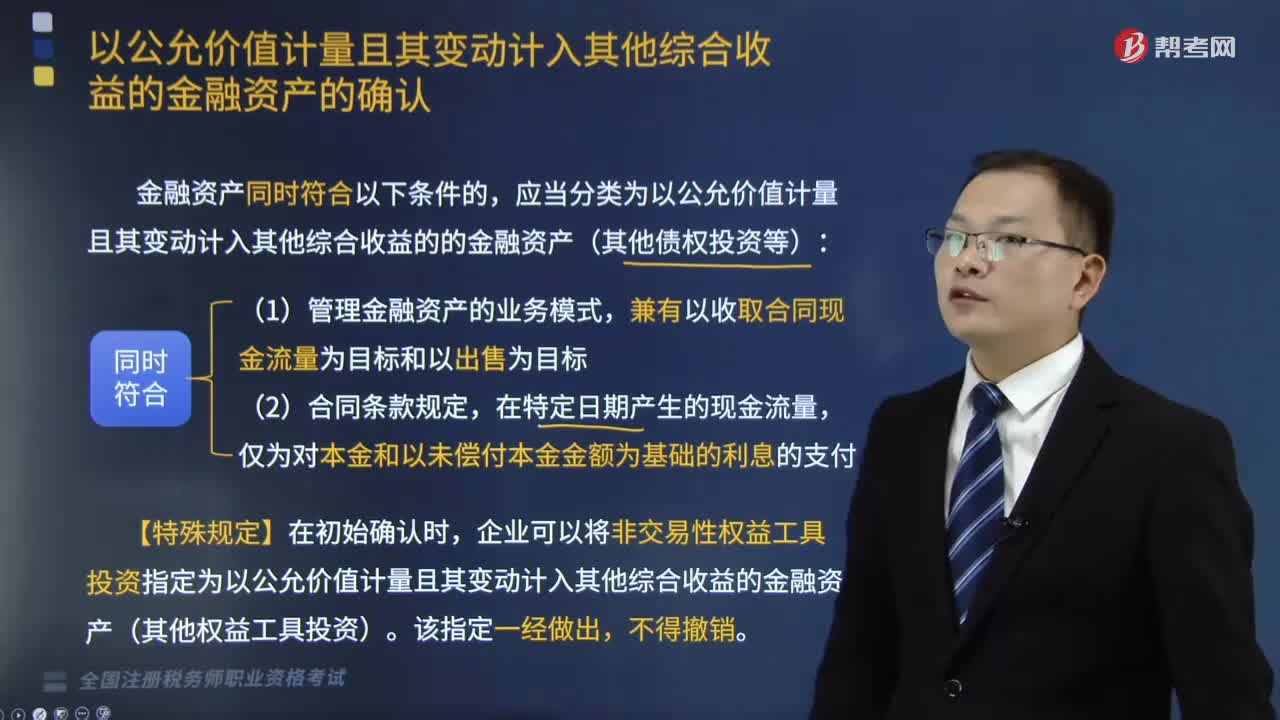

03:21以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?:以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等):企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)。金融资产或金融负债满足下列条件之一的,表明企业持有该金融资产或承担该金融负债的目的是交易性的:(1)取得相关金融资产或承担相关金融负债的目的。

05:15

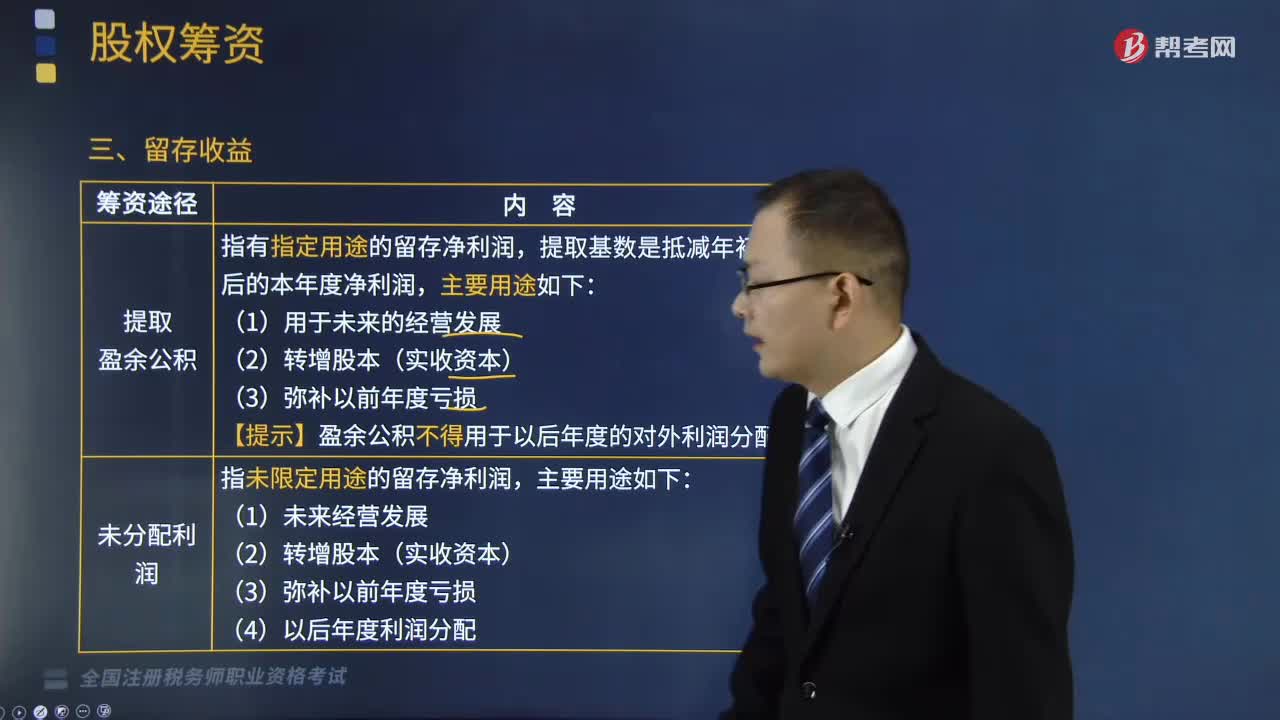

05:15留存收益的筹资途径有哪几种?以及利用留存收益的筹资特点包括哪些?:留存收益的筹资途径有哪几种?以及利用留存收益的筹资特点包括哪些?股权筹资是企业最基本的筹资方式,它包括吸收直接投资、发行股票和利用留存收益三种基本形式。(一)留存收益的筹资途径,指有指定用途的留存净利润:【提示】盈余公积不得用于以后年度的对外利润分配:指未限定用途的留存净利润;(二)利用留存收益的筹资特点,股权资本成本的大小,吸收直接投资>发行普通股>发行优先股、留存收益“

00:14

00:14税务师职业资格证是全国范围内有效吗?:税务师职业资格证是全国范围内有效吗?税务师职业资格证是国家认可的职业资格证书,全国范围内都有效。

01:10

01:10税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:19

00:19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

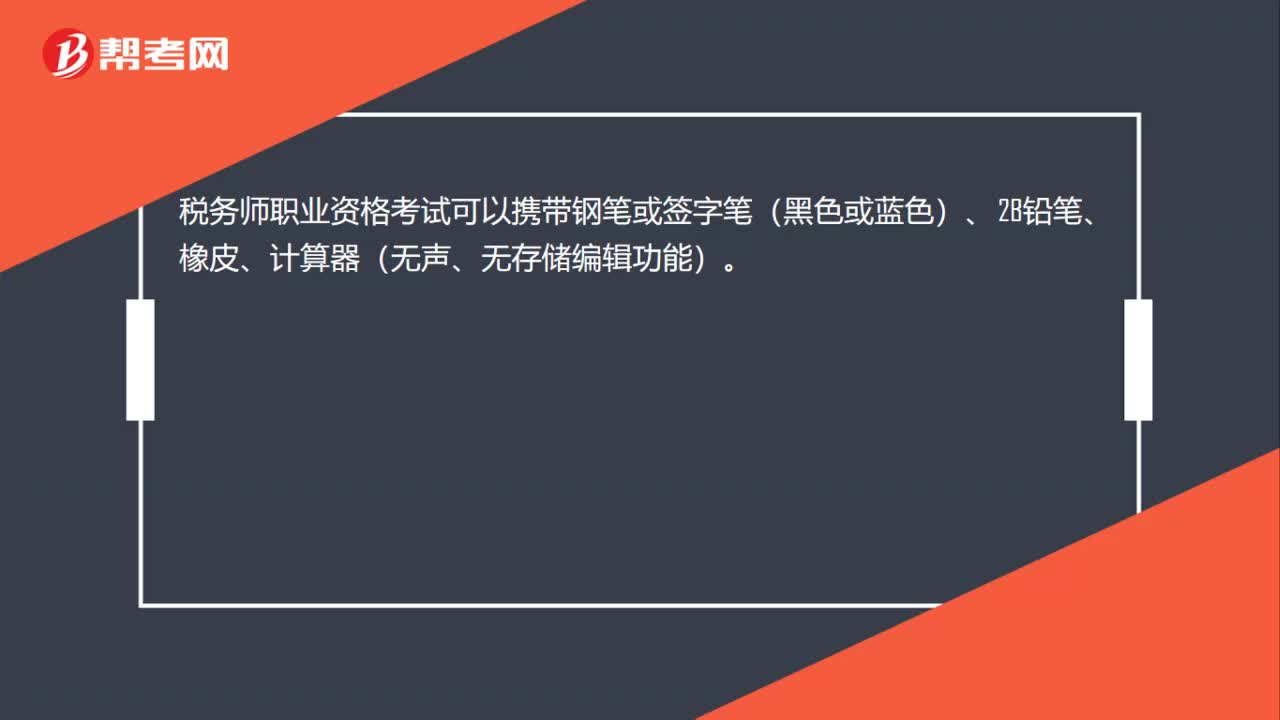

00:20

00:20税务师职业资格考试可以携带哪些物品?:税务师职业资格考试可以携带钢笔或签字笔(黑色或蓝色)、2B铅笔、橡皮、计算器(无声、无存储编辑功能)。

00:19

00:19税务师职业资格考试合格后什么时候可以领取证书?:税务师职业资格考试合格的人员应当自考试成绩公布内之日起3个月内向所在地地方税协申请领取资格证书。

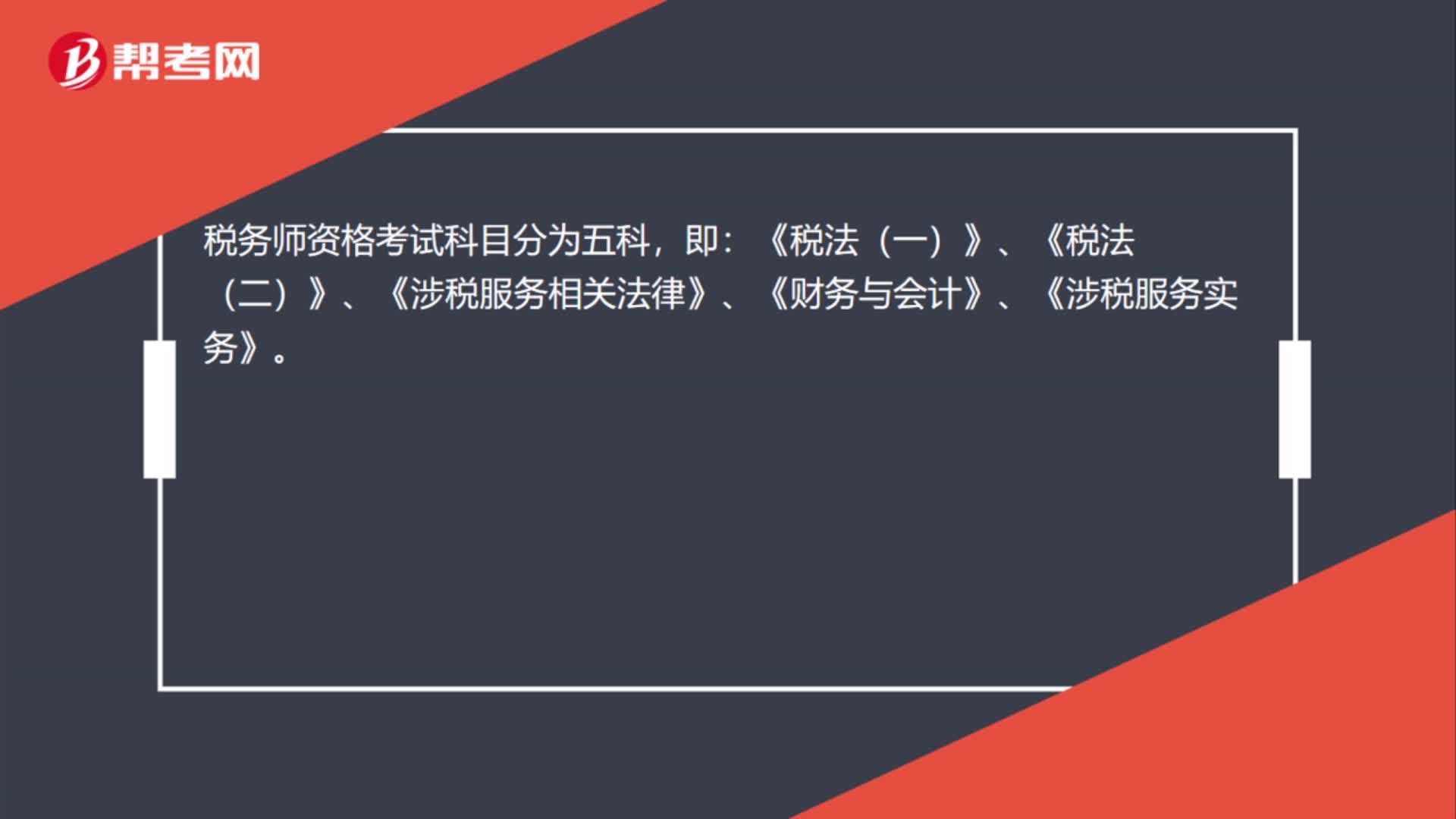

00:21

00:21税务师职业资格考试科目有哪些?:税务师职业资格考试科目有哪些?税务师资格考试科目分为五科,即:《税法(一)》、《税法(二)》、《涉税服务相关法律》、《财务与会计》、《涉税服务实务》。

07:36

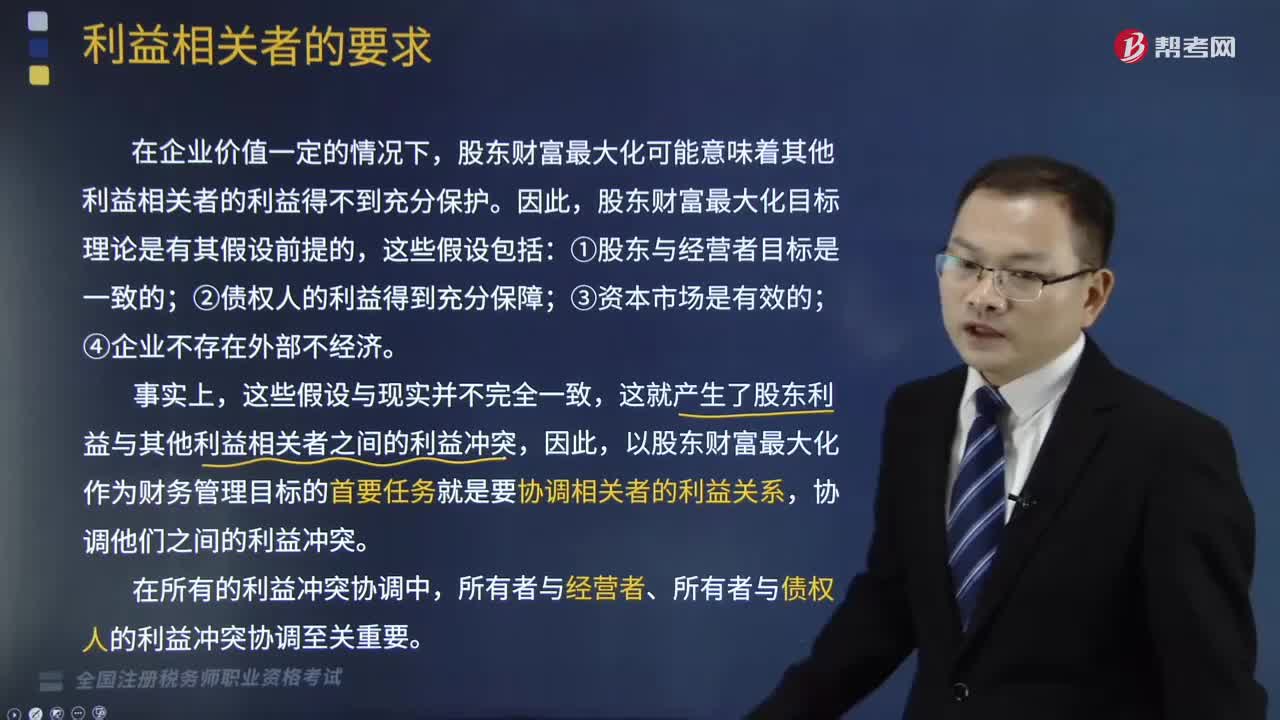

07:36财务管理中如何处理利益相关者的冲突?:当股东和经营者的利益产生冲突时,当股东和债权人的利益产生冲突时,可以通过限制性借债(事先规定借债用途限制、借债担保条款和借债信用条件)、收回借款或停止借款来协调他们之间的利益冲突。股东财富最大化可能意味着其他利益相关者的利益得不到充分保护。以股东财富最大化作为财务管理目标的首要任务就是要协调相关者的利益关系,所有者与经营者、所有者与债权人的利益冲突协调至关重要。一、股东和经营者的利益冲突与协调。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日