下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:26

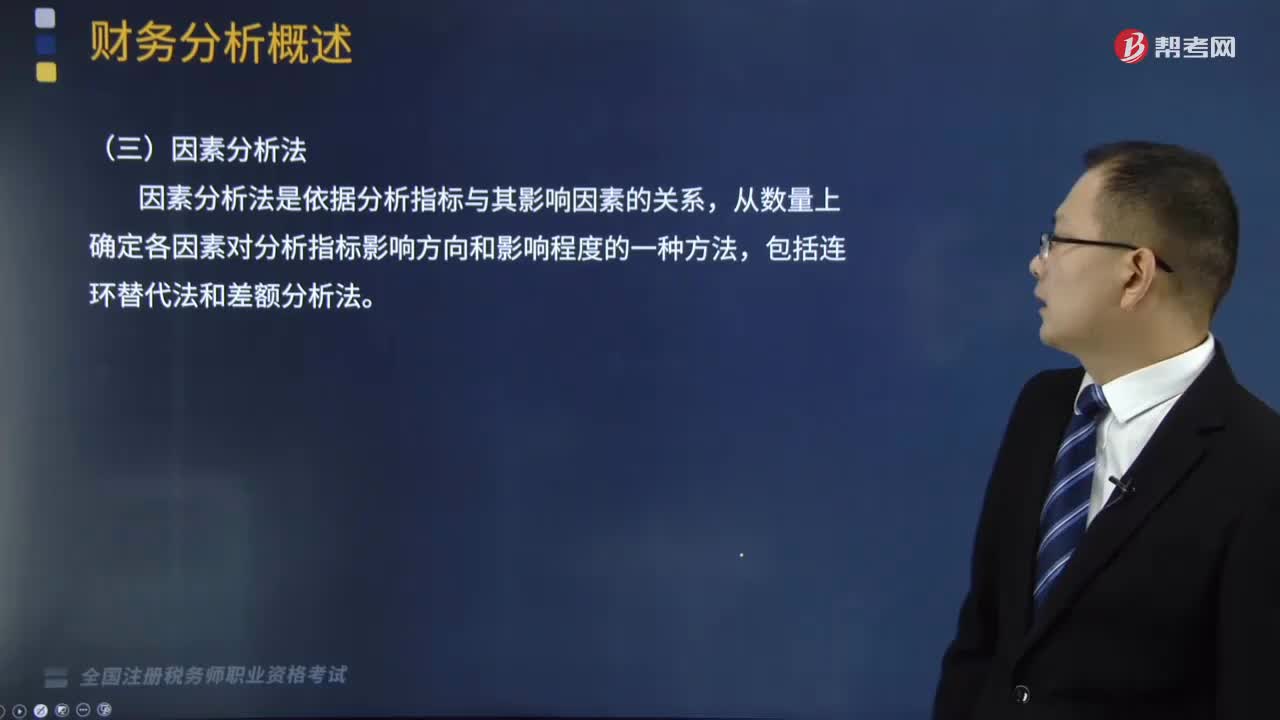

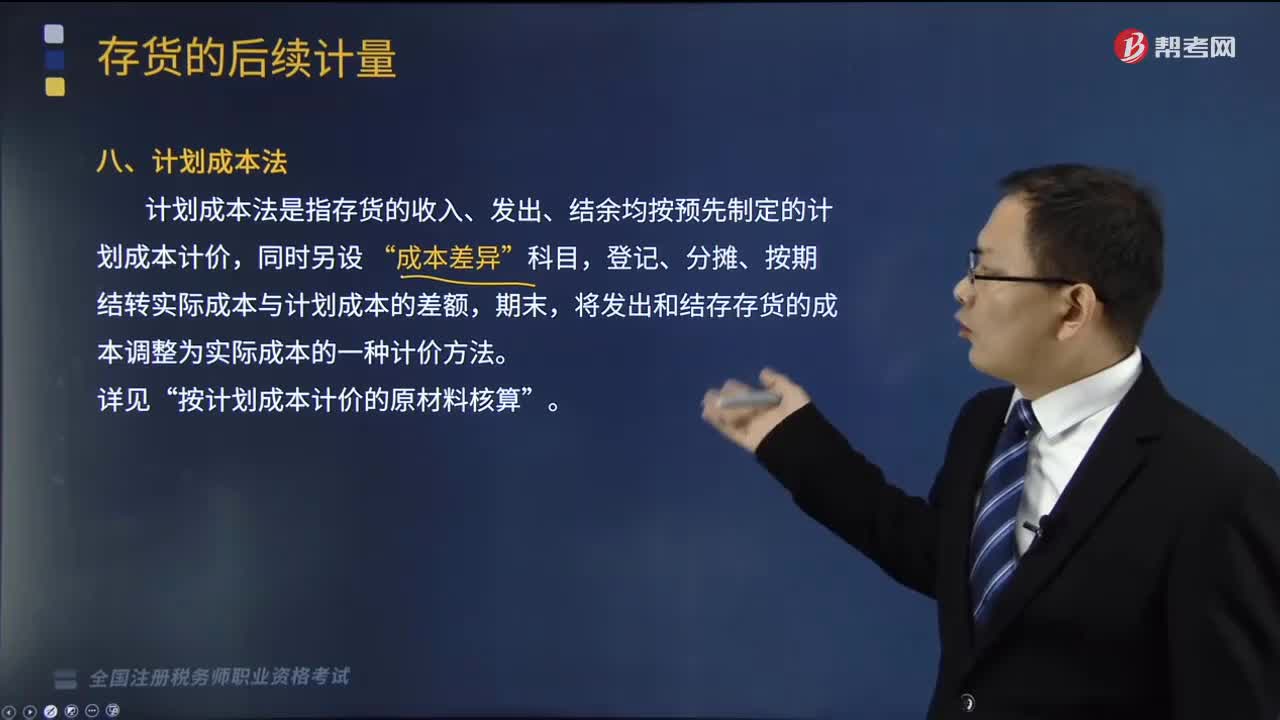

02:26计划成本法是指什么?:计划成本法是指什么?计划成本法是指存货的收入、发出、结余均按预先制定的计划成本计价,登记、分摊、按期结转实际成本与计划成本的差额,将发出和结存存货的成本调整为实际成本的一种计价方法。按计划成本计价的原材料核算”【2018年税务师职业资格考试真题】根据《企业会计准则第1号一存货》的规定。发出存货计价方法包括( ),A.一次加权平均法。B.后进先出法,D.先进先出法E.移动加权平均法

17:38

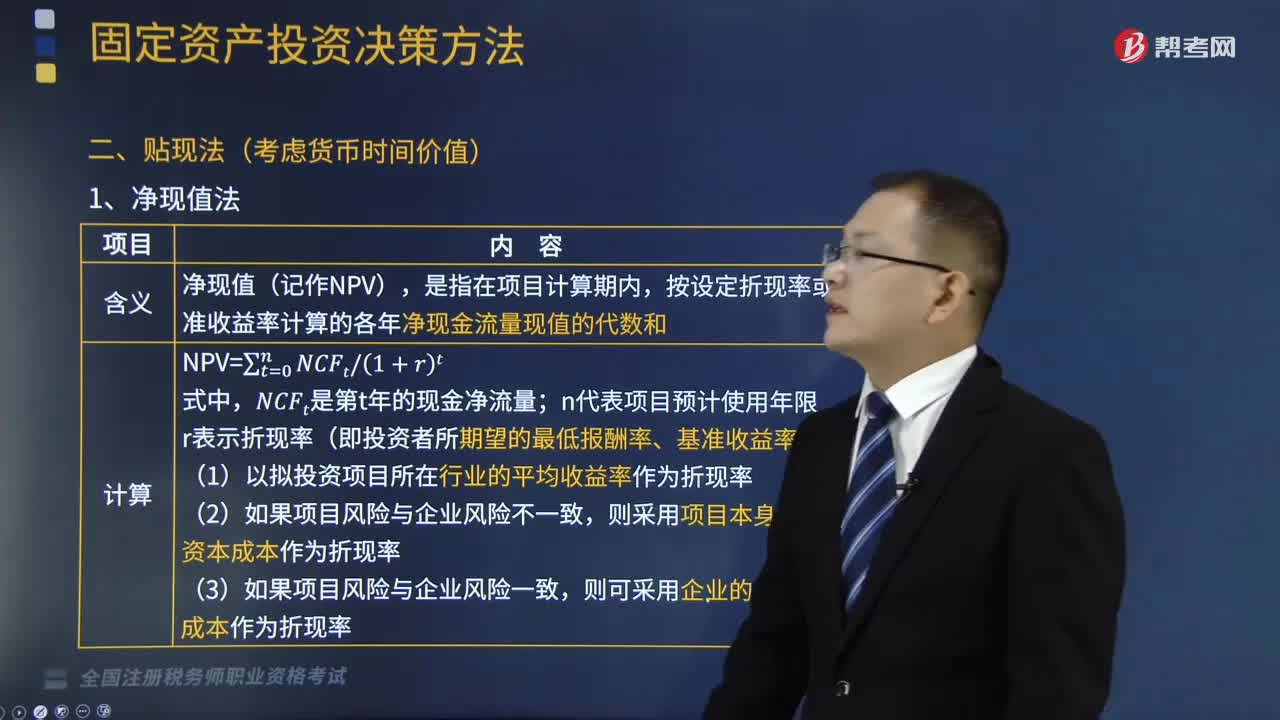

17:38什么是贴现法中的净现值法?:按设定折现率或基准收益率计算的各年净现金流量现值的代数和。(1)以拟投资项目所在行业的平均收益率作为折现率,则采用项目本身的加权资本成本作为折现率,则可采用企业的加权资本成本作为折现率,说明方案的实际报酬率高于所要求的报酬率,说明方案的实际报酬率低于所要求的报酬率,说明方案的实际报酬率等于所要求的报酬率。能基本满足项目年限相同的互斥投资方案的决策;

11:31

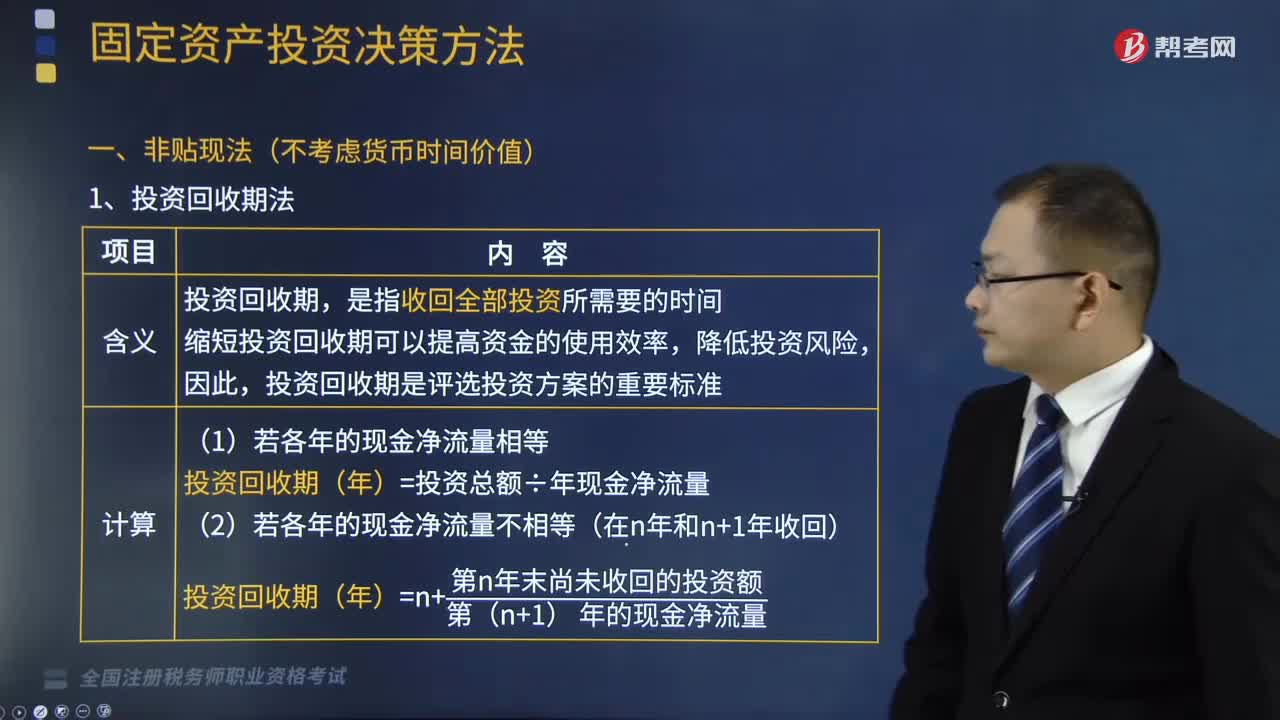

11:31什么是非贴现法中的投资回收期法?:投资回收期是评选投资方案的重要标准。投资回收期(年)=投资总额÷年现金净流量,投资回收期(年)=n+第n年末尚未收回的投资额第(n+1)年的现金净流量,(1)投资回收期一般不能超过固定资产使用期限的一半,(2)多个方案中则以投资回收期最短者为优。计算甲、乙两个投资方案的投资回收期并判断选择投资方案,甲方案的投资回收期=4500÷2500 = 1.8(年)。

02:32

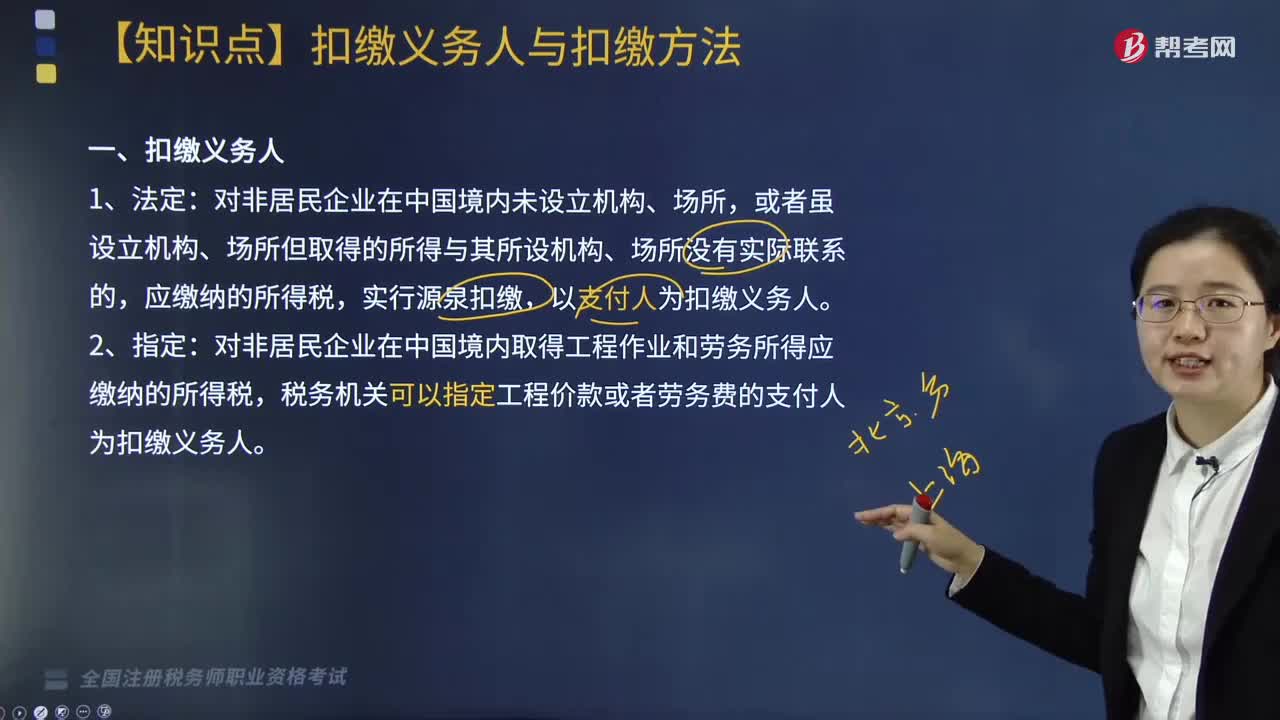

02:32什么是扣缴义务人?扣缴方法有哪些?:扣缴义务人(法定)是指对非居民企业在中国境内未设立机构、场所,以支付人为扣缴义务人。扣缴义务人(指定)是指对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。1. 扣缴义务人扣缴税款时。扣缴义务人未依法扣缴或者无法履行扣缴义务的。税务机关可以从该企业在中国境内其他收人项目的支付人应付的款项中。由企业选择其中之一申报缴纳企业所得税;

11:59

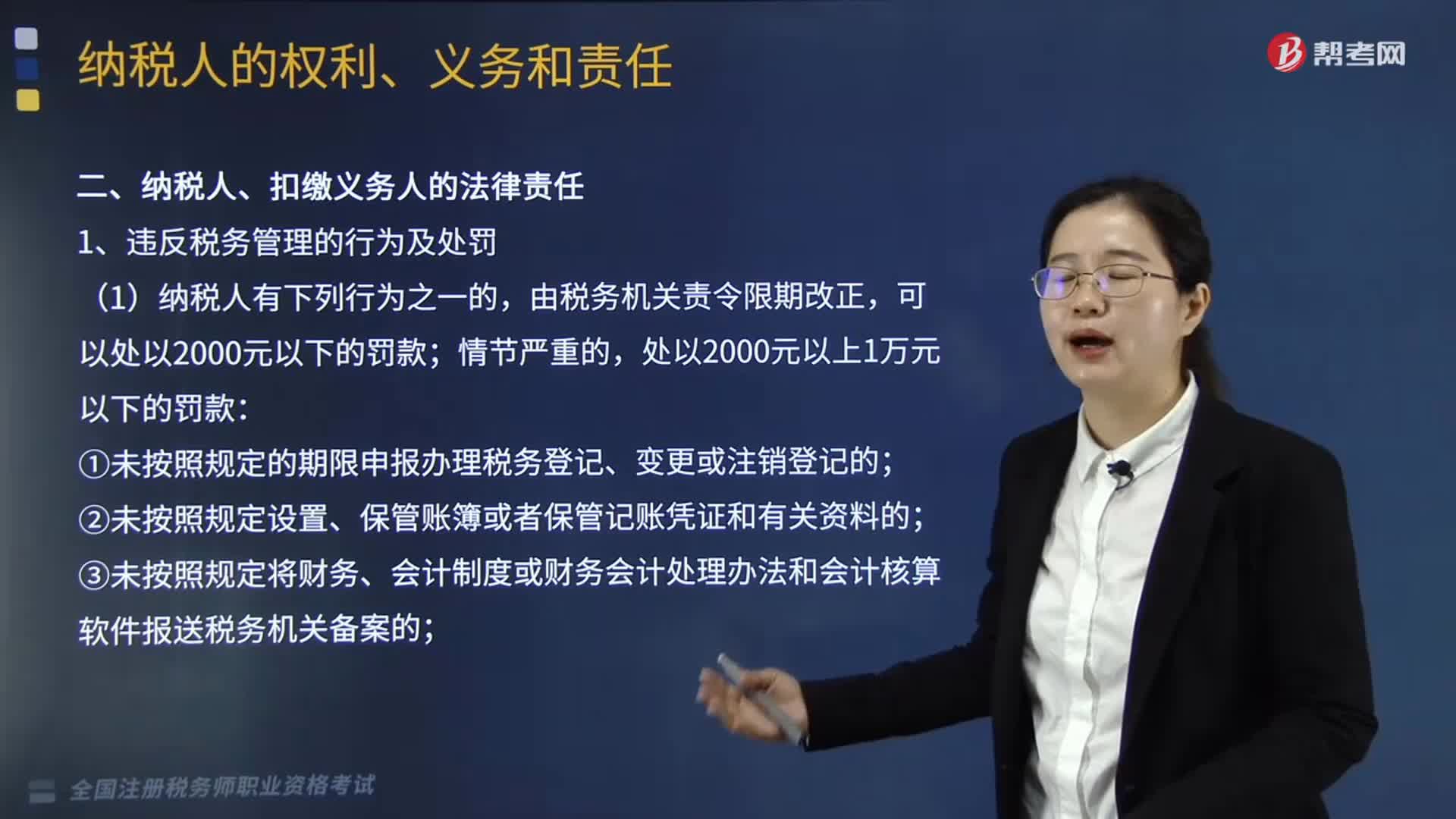

11:59纳税人、扣缴义务人有哪些法律责任?:欠税是指纳税人、扣缴义务人逾期未缴纳税款的行为,妨碍税务机关追缴欠缴的税款的;并处以欠缴税款50%以上5倍以下的罚款。对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下罚款,3.逃避缴纳税款行为及处罚。抗税是指纳税人、扣缴义务人以暴力威胁方法拒绝缴纳税款的行为。由税务机关追缴其拒缴的税款、滞纳金;并处以拒缴税款1倍以上5倍以下的罚款,并处拒缴税款1倍以上5倍以下的罚金。

09:19

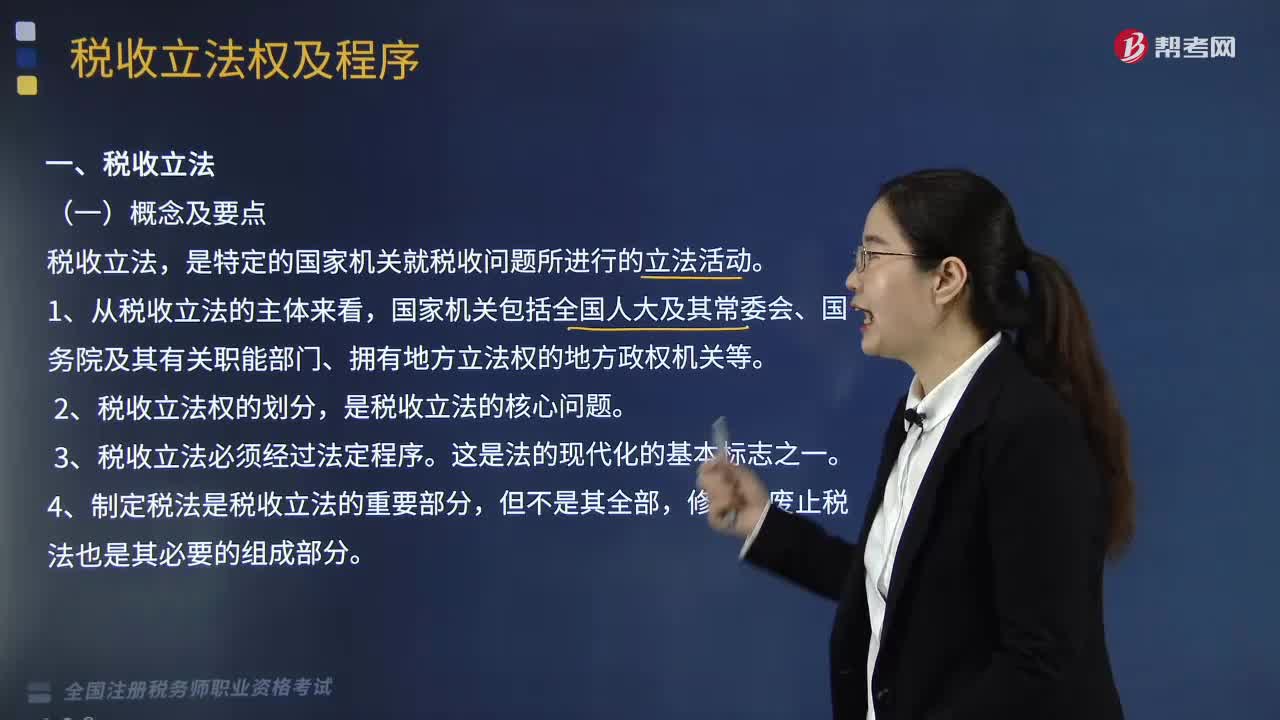

09:19税收立法是指什么?:税收立法是指什么?税收立法是指国家机关依照其职权范围,通过一定程序制定(包括修改和废止)税收法律规范的活动。税收立法是国家整个立法的组成部分,一、税收立法的概念,税收立法。是特定的国家机关就税收问题所进行的立法活动,二、税收立法的要点。是税收立法的核心问题。3. 税收立法必须经过法定程序,4. 制定税法是税收立法的重要部分。修改、废止税法也是其必要的组成部分

02:44

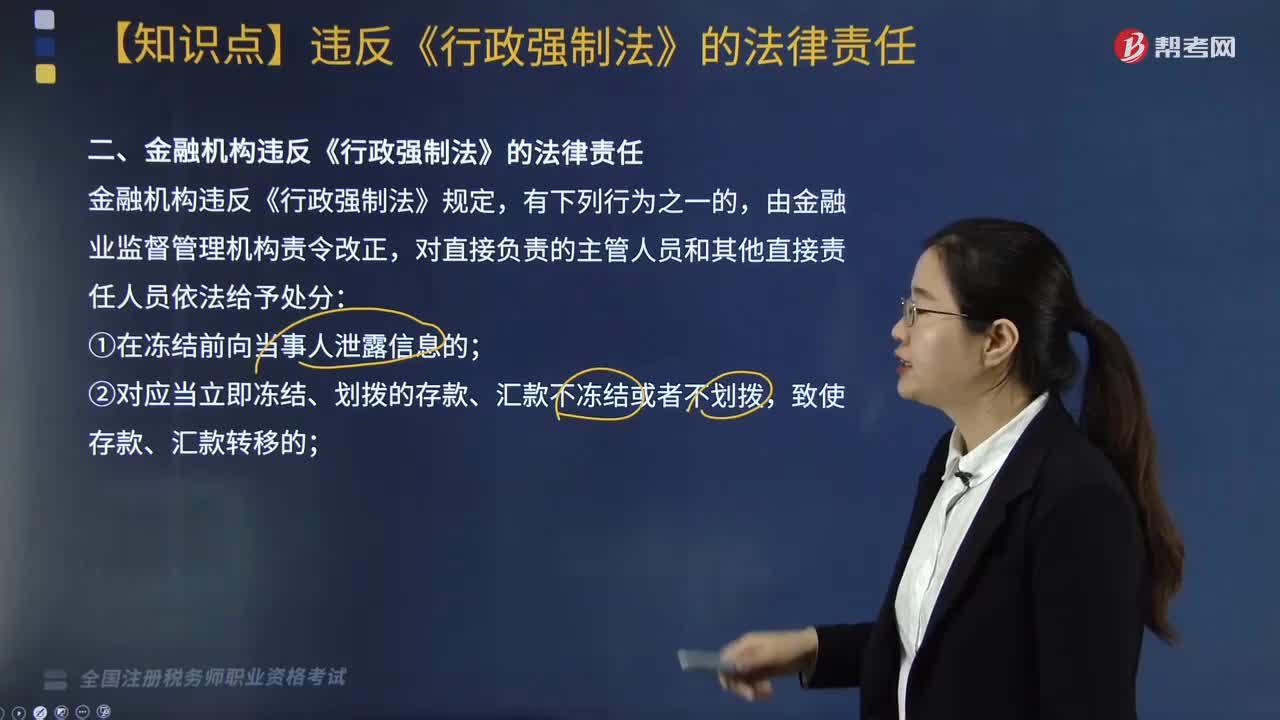

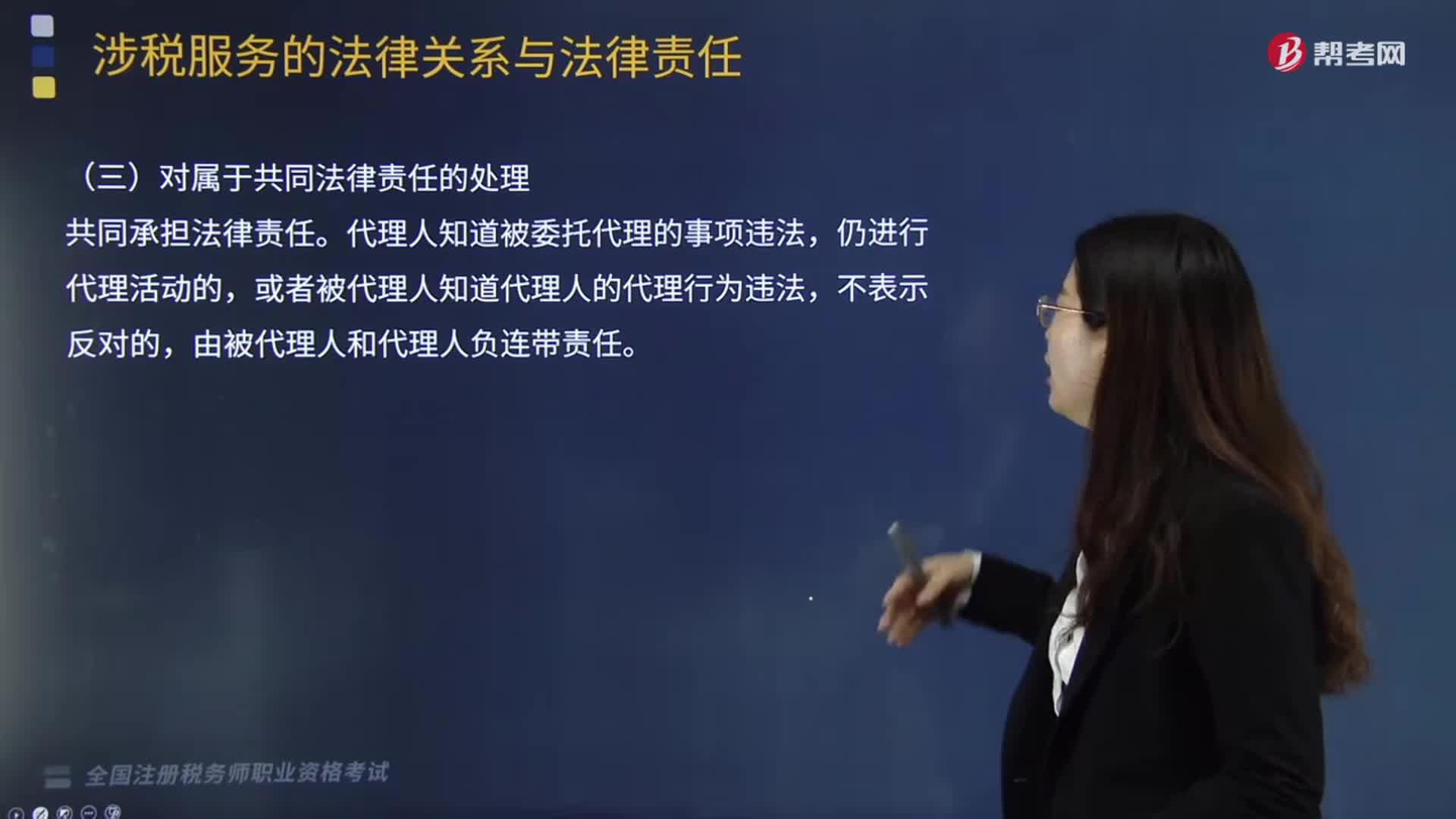

02:44代理人与被代理人对属于共同法律责任是怎样处理的?:代理人与被代理人对属于共同法律责任是怎样处理的?代理人知道被委托代理的事项违法,或者被代理人知道代理人的代理行为违法,代理人知道被委托代理的事项违法仍然进行代理活动的,或者被代理人知道代理人的代理行为违法不表示反对的,税务师与被代理人如果互相勾结、偷税抗税、共同违法,税务代理人违反税收法律、行政法规,A.由税务代理人补缴应纳税款、滞纳金、罚款,由税务代理人补缴相关的税收滞纳金、罚款。

03:59

03:59什么是行政法律关系?:行政法律关系,是指受行政法律规范调控的因行政活动(权利活动和非权利活动)而形成或产生的各种权利义务关系。这种关系既应包括在行政活动过程中所形成的行政主体与行政相对人之间的行政法上的权利义务关系,(一)行政法律关系的特征;5、行政法律关系争议通过行政程序、准司法程序以及司法程序解决,(二)行政法律关系的要素(主体、客体、内容三要素)。1、行政法律关系主体。

09:25

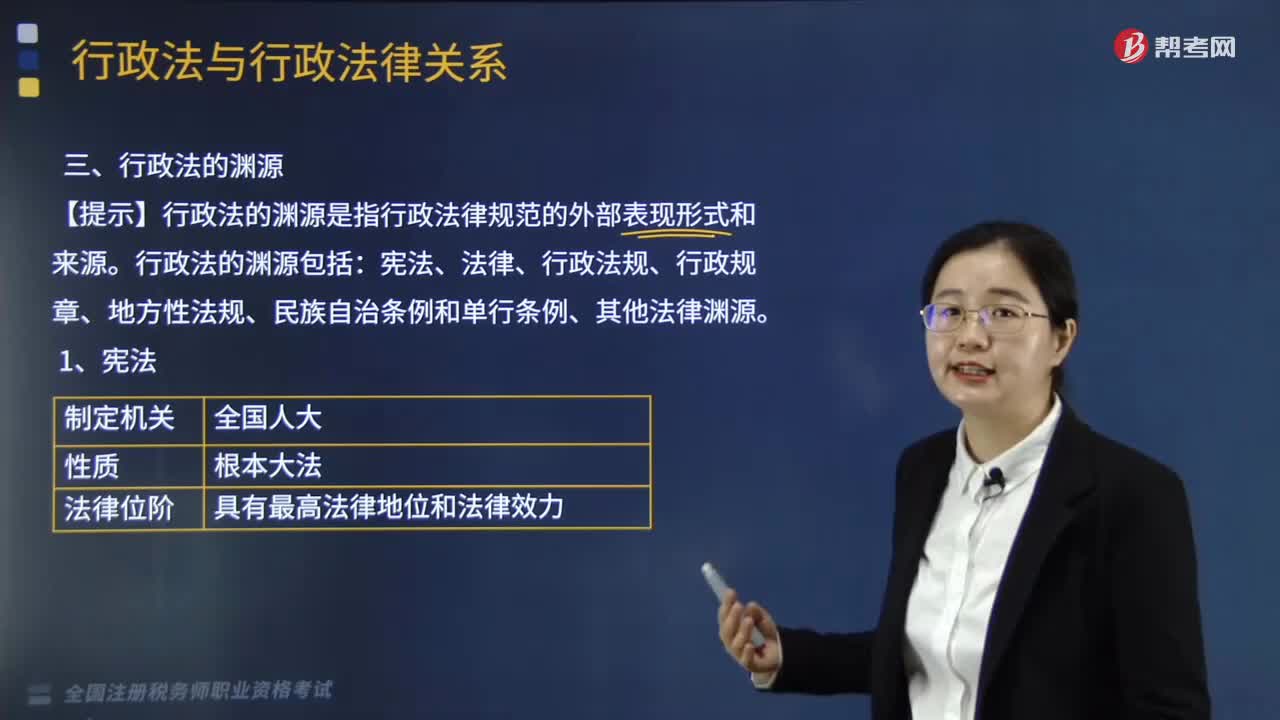

09:25行政法的法律渊源是指什么?:包括宪法、法律、行政法规、行政规章、地方性法规、民族自治条例和单行条例及行政法的其他渊源等。宪法中确定的国家行政机关组织体系及其活动的基本原则,法律是国家最高权力机关制定的规范性文件。法律中包含的行政法规范的效力低于宪法所确认的行政法规范。行政法规是国务院根据宪法和法律制定的关于行政管理的规范性文件的总称,在不同宪法、法律、行政法规和本省的地方性法规相抵触的前提下。

09:43

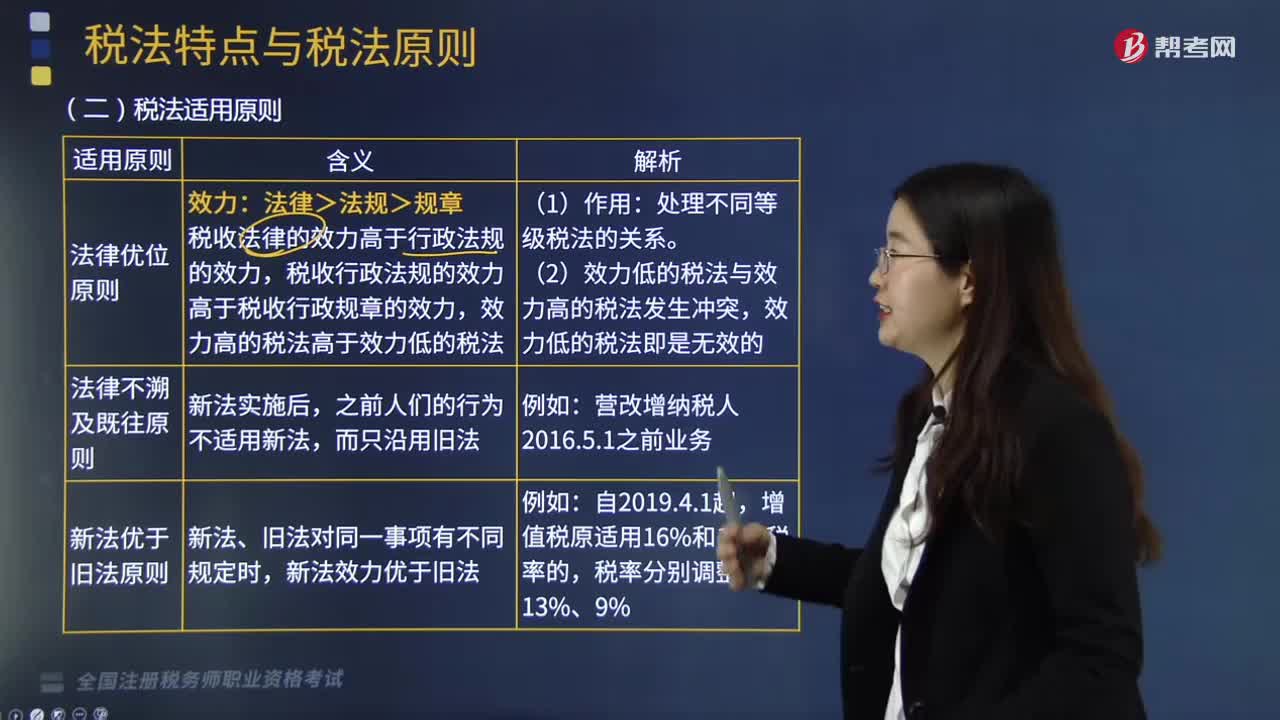

09:43什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。其作用在于在使法律规定具体化的过程中,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则。税法适用原则含有更多的法律技术性准则,税法适用原则主要包括:法律优位原则也称行政立法不得抵触法律原则,其基本含义为法律的效力高于行政立法的效力。新法、旧法对同一事项有不同规定时。

06:37

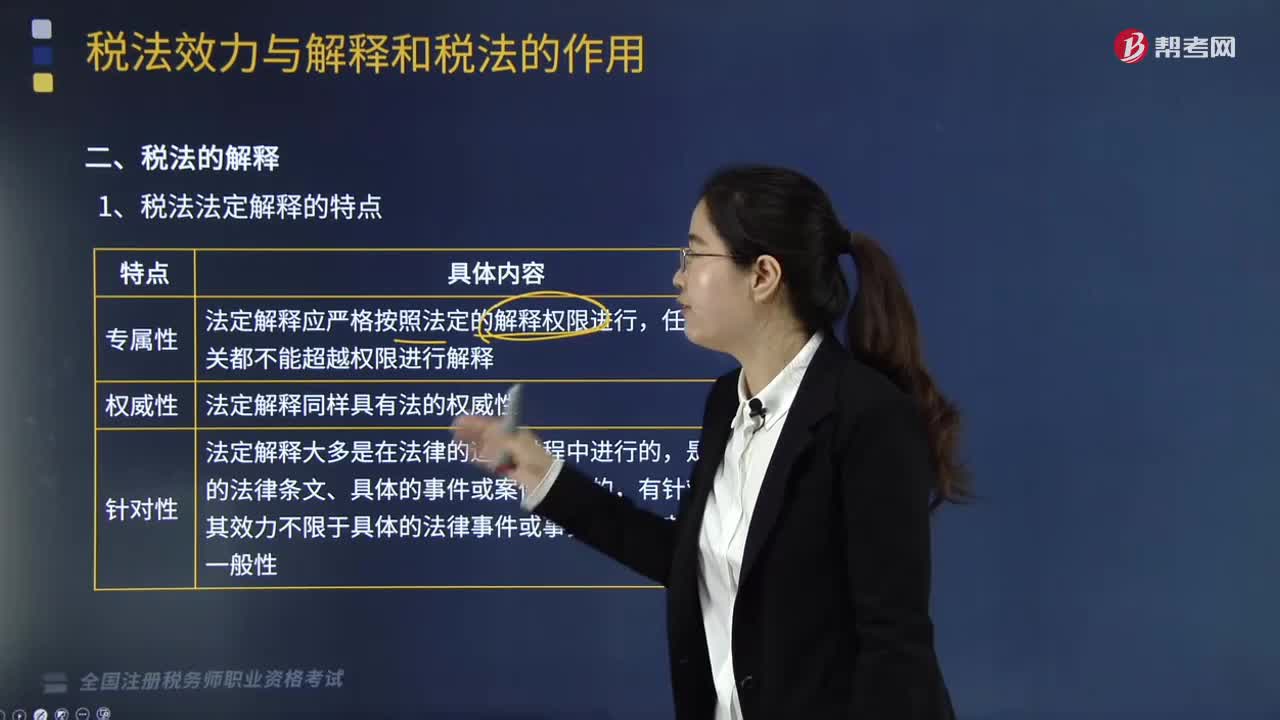

06:37税法的解释是指什么?:税法解释是指由一定主体在具体的法律适用过程中对税收法律文本的意思所进行的理解和说明。法律解释是对具有法律效力的规范性法律文件的说明。根据法律解释对象的不同,【2011年税务师职业资格考试真题】法定解释应严格按照法定的解释权限进行:任何部门都不能超越权限进行解释,【解析】税法法定解释的特点法定解释应严格按照法定的解释权限进行任何有权机关都不能超越权限进行解释

02:38

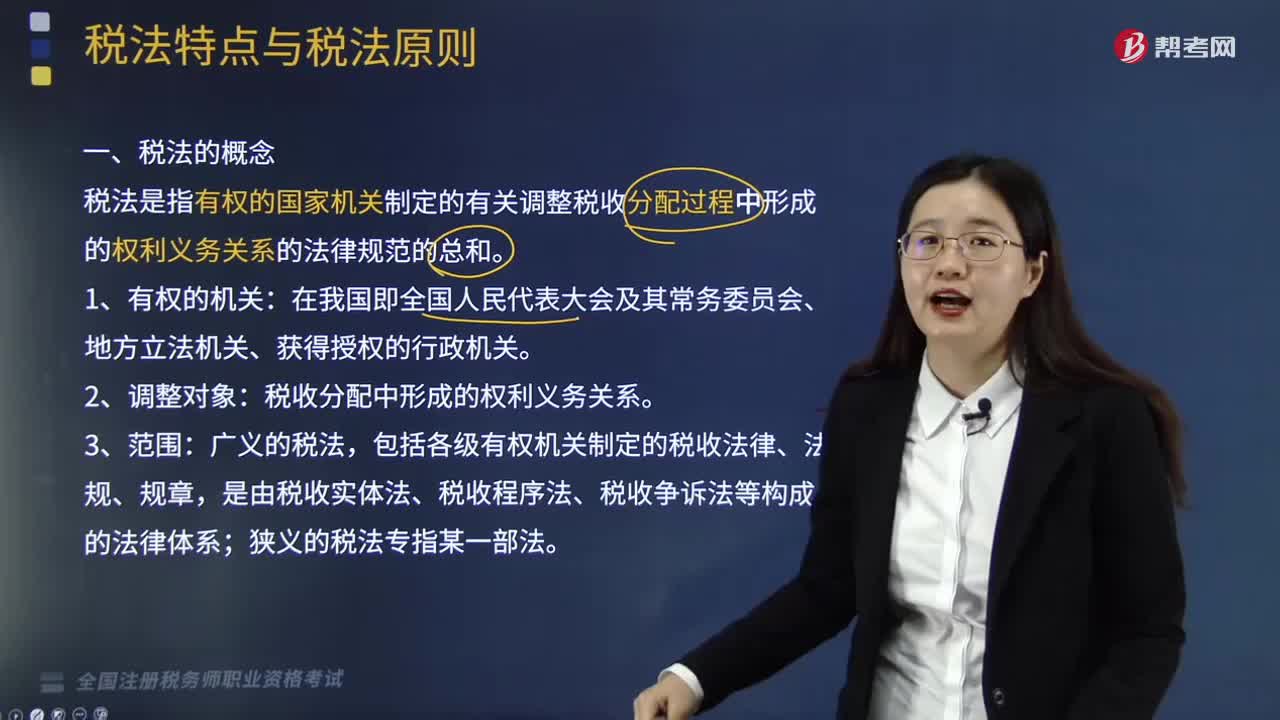

02:38税法的概念是什么?:税法是指有权的国家机关制定的有关调整税收分配过程中形成的权利义务关系的法律规范总和。税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法是税收制度的法律表现形式。税收分配中形成的权利义务关系,税收分配关系是国家参与社会剩余产品分配所形成的一种经济利益关系。包括国家与纳税人之间的税收利益分配关系和各级政府间的税收利益分配关系两个方面。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日