下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:36

03:36如何按照销售额和增值税税率计算应纳税额?:如何按照销售额和增值税税率计算应纳税额?应当按照销售额和增值税税率计算应纳税额,该规定是为了加强对符合一般纳税人条件的纳税人的管理,防止利用一般纳税人和小规模纳税人的两种不同的征税办法少缴税款。一般纳税人企业下列各项中准予扣除的有( )。【解析】购进的旅客运输务、贷款服务、餐饮服务、居民日常服务和娱乐服务、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用。

04:24

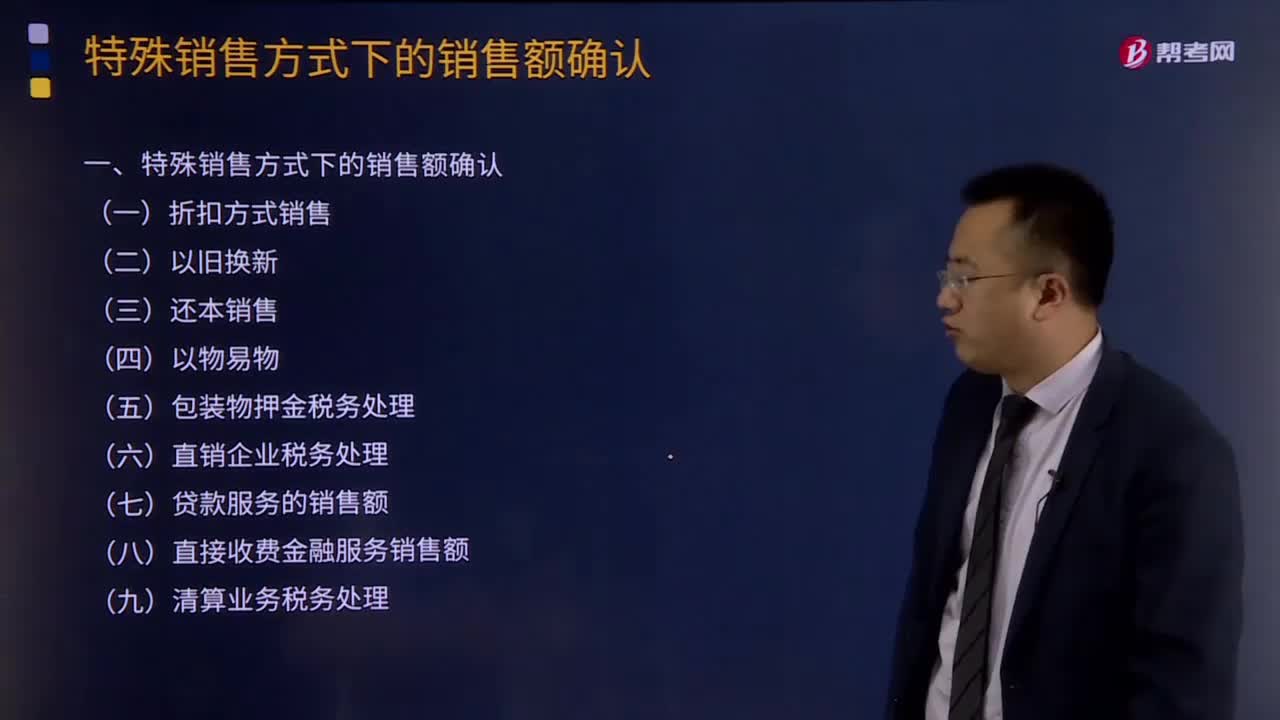

04:24特殊销售方式下的销售额如何确认?:企业往往可能遇到或发生一些特殊的应税销售行为。特殊销售方式下的销售额的确认:纳税人采取折扣方式销售货物、劳务、服务、无形资产或者不动产,按新货物的同期(不含增值税)销售价格确定销售额,采取还本销售方式销售货物的,销售额就是货物的销售价格,以各自发出的货物核算销售额并计算销项税额,以各自收到的货物按规定核算购货额并计算进项税额。如收到的货物不能取得相应的增值税专用发票或其他合法票据的。

13:38

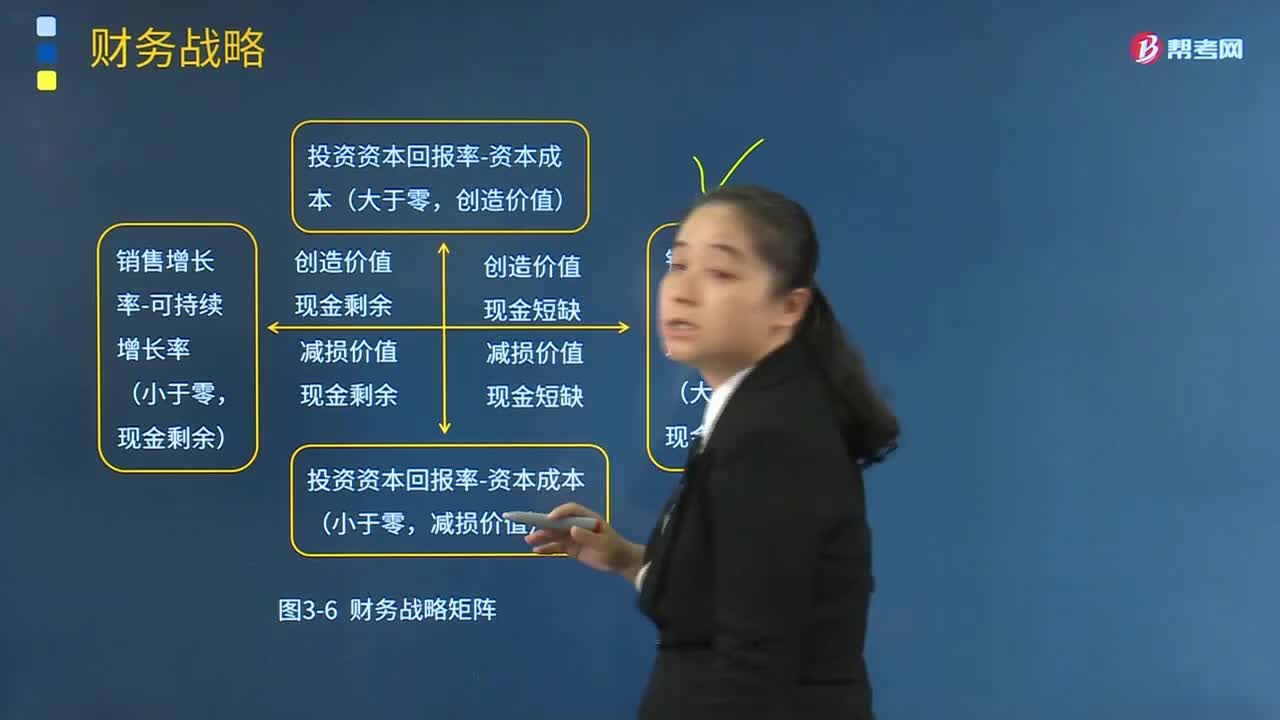

13:38什么是价值创造和增长率矩阵(财务战略矩阵)?:什么是价值创造和增长率矩阵(财务战略矩阵)?把价值创造(投资资本回报率-资本成本)和现金余缺(销售增长率-可持续增长率)联系起来。(投资资本回报率-资本成本)大于0、(销售增长率-可持续增长率)大于0。包括提高经营效率(提高利润率和周转率)和改变财务政策(停止支付股利、增加借款),【途径2】增加权益资本(增发股份、兼并成熟企业):

00:18

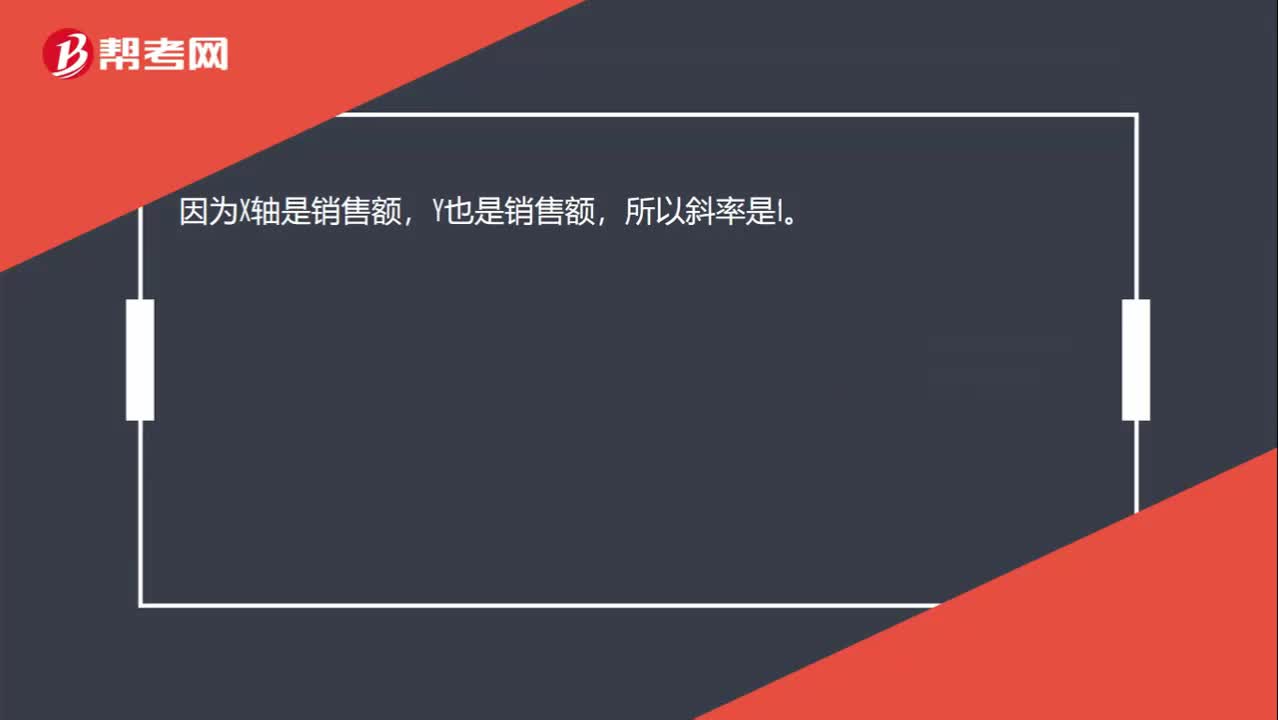

00:18在“销售”以金额表示的边际贡献式本量利图中,销售收入线的斜率是什么?:在“销售”以金额表示的边际贡献式本量利图中,销售收入线的斜率是什么?因为X轴是销售额,Y也是销售额,所以斜率是1。

00:57

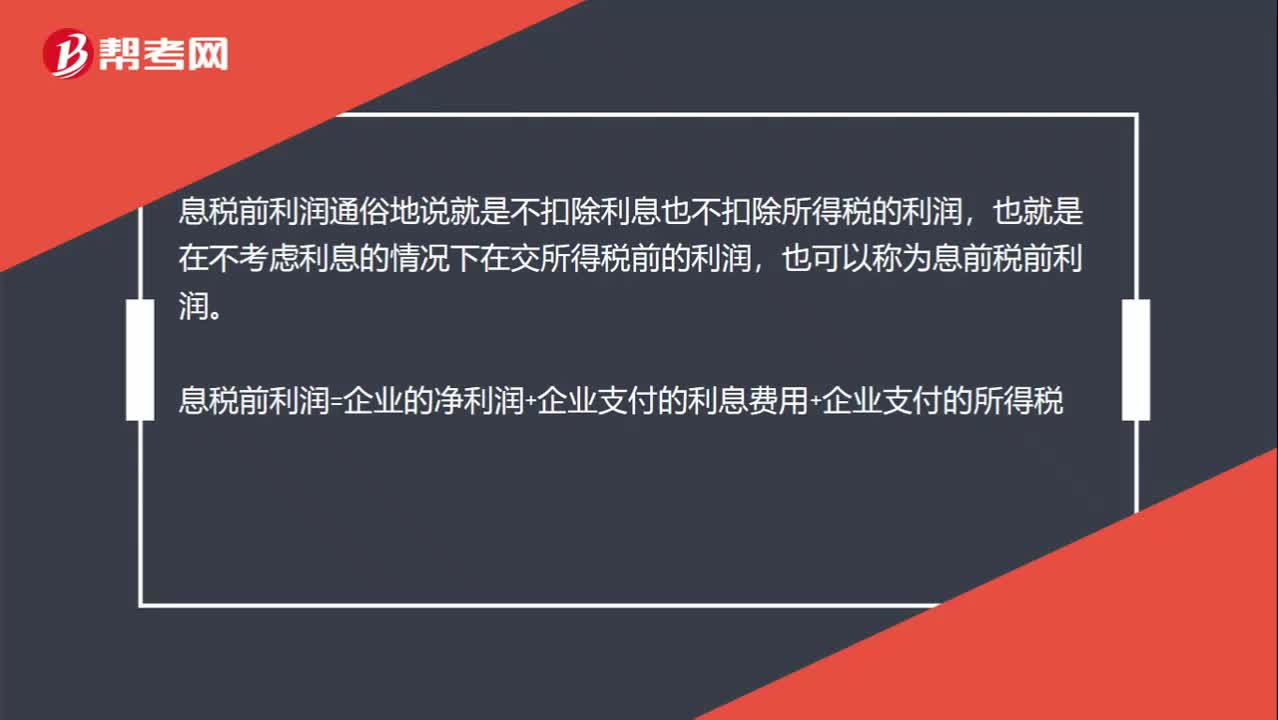

00:57为什么所得税率下降对利息保障倍数没有影响?:为什么所得税率下降对利息保障倍数没有影响?息税前利润通俗地说就是不扣除利息也不扣除所得税的利润,也就是在不考虑利息的情况下在交所得税前的利润,也可以称为息前税前利润。息税前利润=企业的净利润+企业支付的利息费用+企业支付的所得税,在利息费用不变的情况下“净利润和所得税”此消彼长,所得税税率下降,所得税减少,但是相应地增加了净利润,三项之和不变,也就是不影响息税前利润,所以不影响利息保障倍数。

00:54

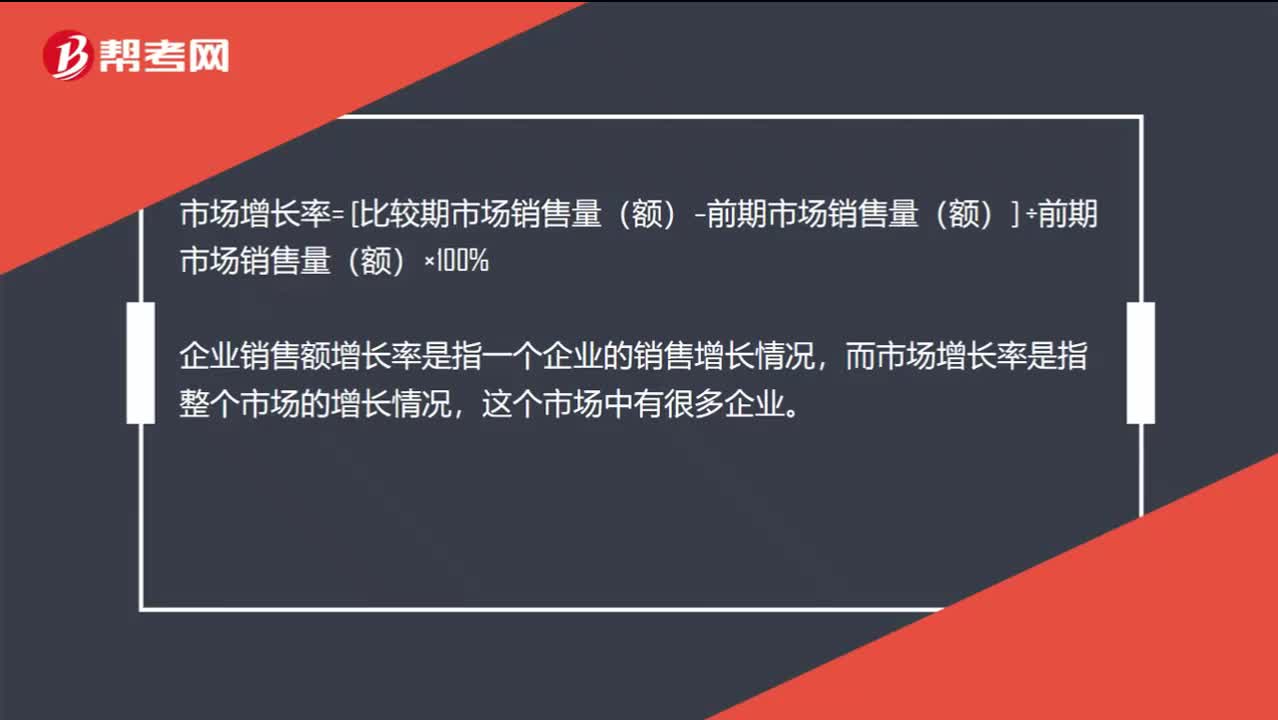

00:54企业销售额增长率和市场增长率有什么区别?:企业销售额增长率和市场增长率有什么区别?销售增长率=本年销售增长额÷上年销售总额=(本年销售额-上年销售额)÷上年销售总额,市场增长率= [比较期市场销售量(额)–前期市场销售量(额)] ÷前期市场销售量(额)×100%,企业销售额增长率是指一个企业的销售增长情况。而市场增长率是指整个市场的增长情况这个市场中有很多企业

00:29

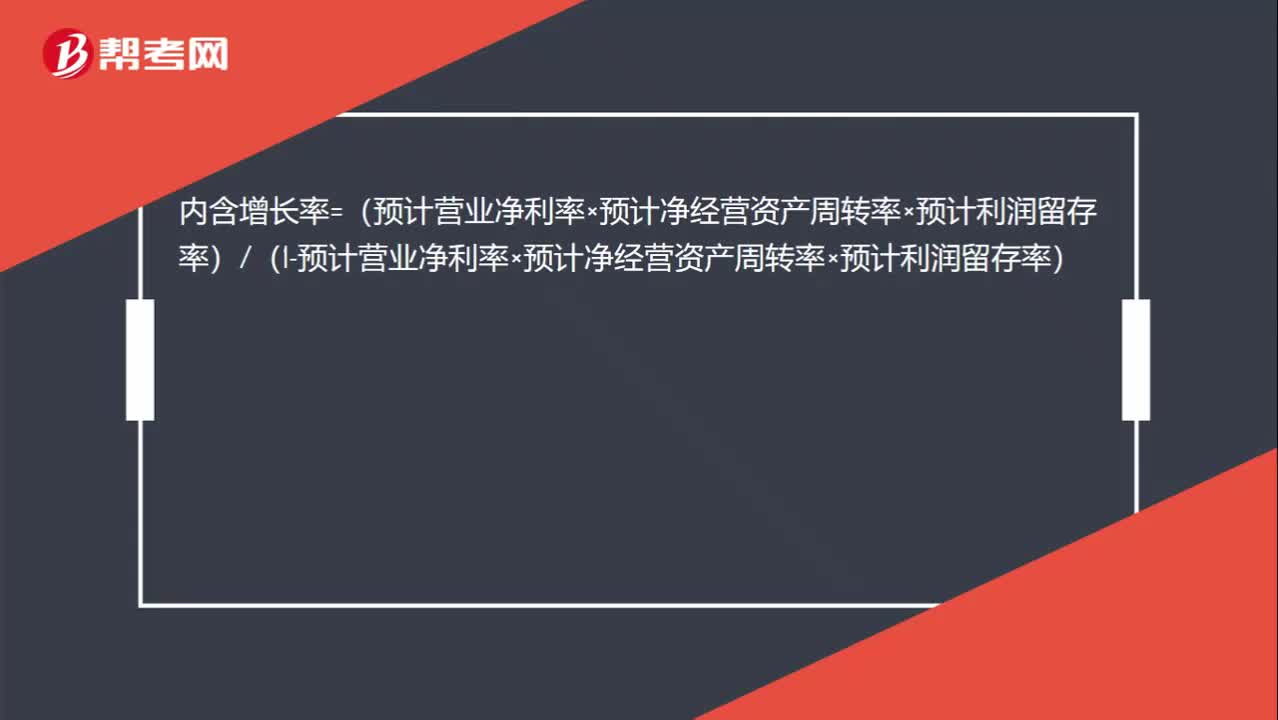

00:29内含增长率公式是怎么样的?:内含增长率=(预计营业净利率×预计净经营资产周转率×预计利润留存率)(1-预计营业净利率×预计净经营资产周转率×预计利润留存率)

06:32

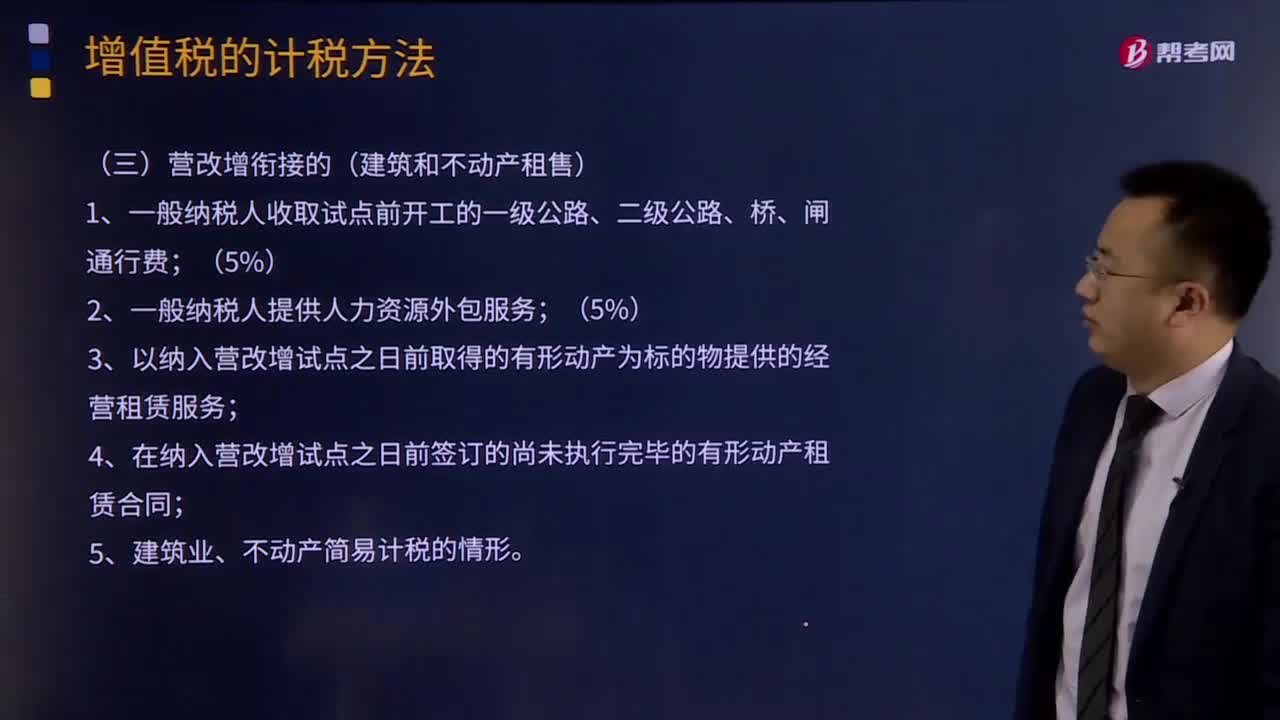

06:32营改增衔接的(建筑和不动产租售)的增值税征收率是多少?:营改增衔接的(建筑和不动产租售)的增值税征收率是多少?2.一般纳税人提供人力资源外包服务;3.以纳入营改增试点之日前取得的有形动产为标的物提供的经营租赁服务。4.在纳入营改增试点之日前签订的尚未执行完毕的有形动产租赁合同,【2017年注册会计师考试真题】增值税一般纳税人发生的下列业务中,A.提供装卸搬运服务,C.提供公共交通运输服务,D.提供税务咨询服务。

15:12

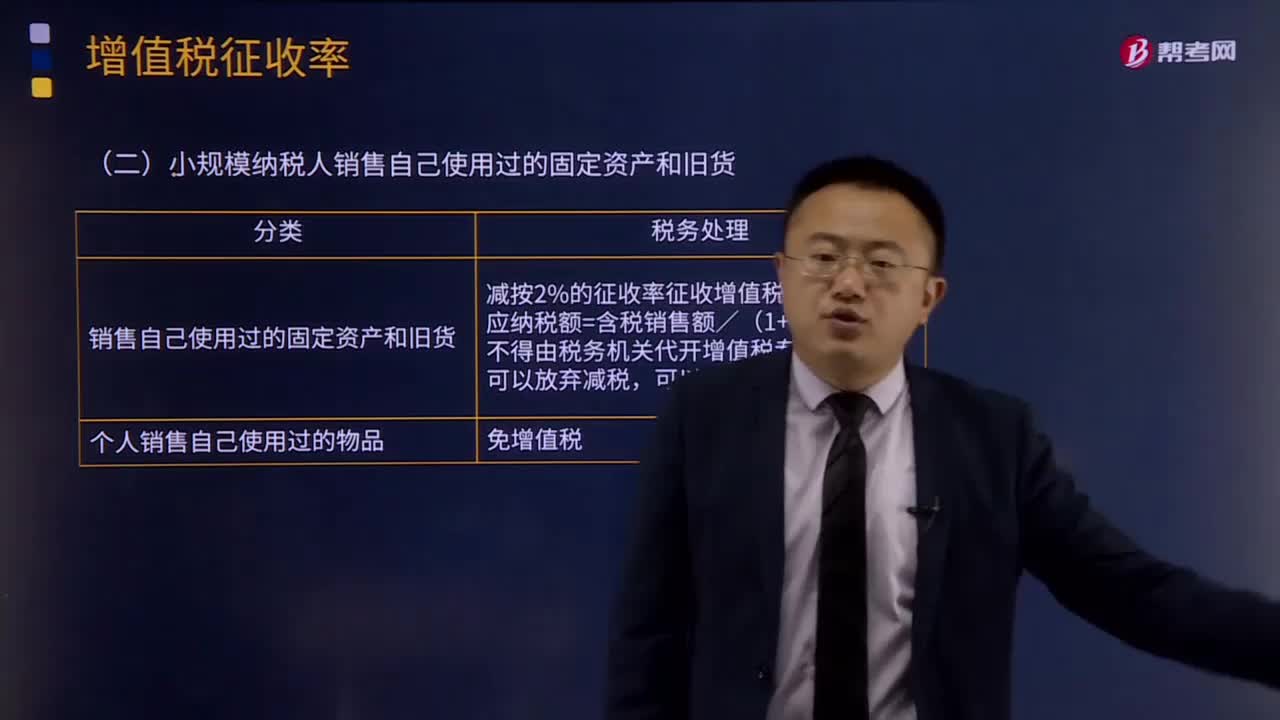

15:12纳税人销售自己使用过的固定资产的增值税征收率是多少?:纳税人销售自己使用过的固定资产的增值税征收率是多少?(一)一般纳税人销售自己使用过的固定资产;1.销售使用过的、已抵扣进项税额的固定资产,2. 销售使用过的、不得抵扣且未抵扣进项税额的固定资产,(二)小规模纳税人销售自己使用过的固定资产和旧货;减按2%的征收率征收增值税;则该项销售行为应纳的增值税为()该设备2010年购进时取得了增值税专用发票该企业销售此设备应纳增值税()万元

01:05

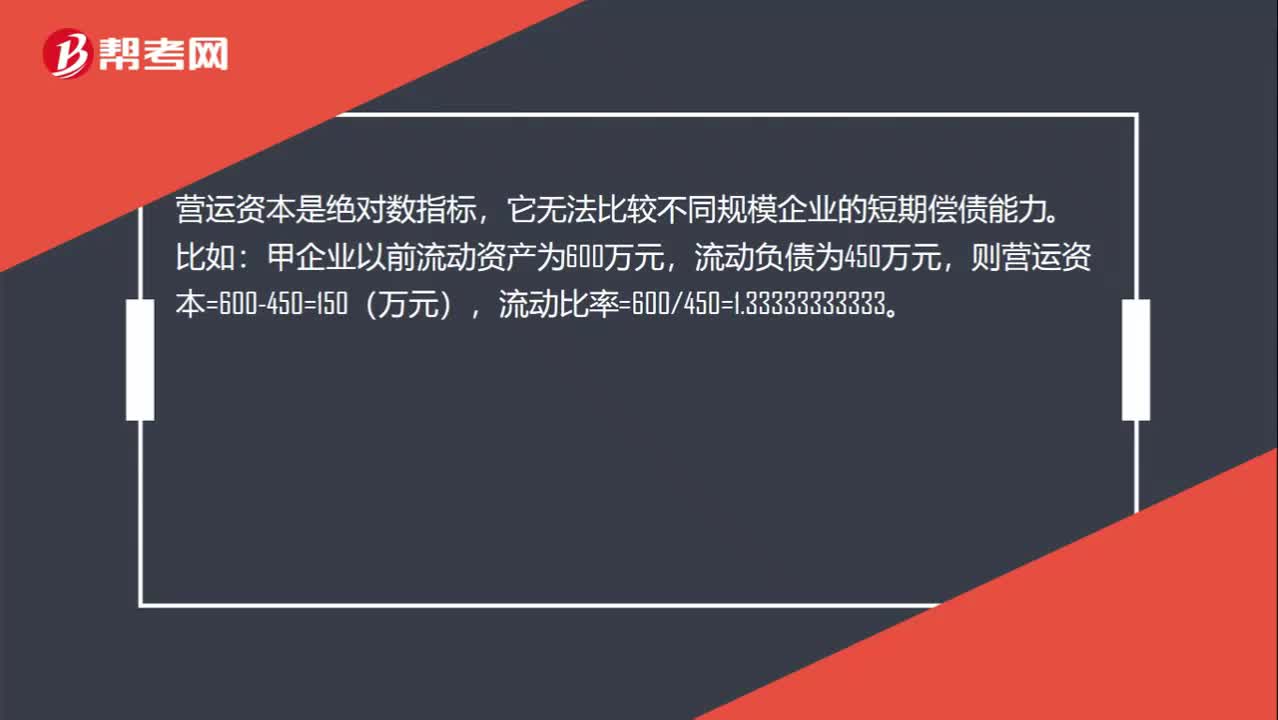

01:05营运资本增加为什么不能说明企业短期偿债能力提高?:营运资本增加为什么不能说明企业短期偿债能力提高?营运资本是绝对数指标,它无法比较不同规模企业的短期偿债能力。甲企业以前流动资产为600万元,流动负债为450万元,目前流动资产变为1000万元,流动负债变为800万元,则营运资本=1000-800=200(万元),流动比率=1000800=1.25。相对于以前,甲企业目前的营运资本增大,但是流动比率却降低了,因此是不能说明短期偿债能力提高的。

00:29

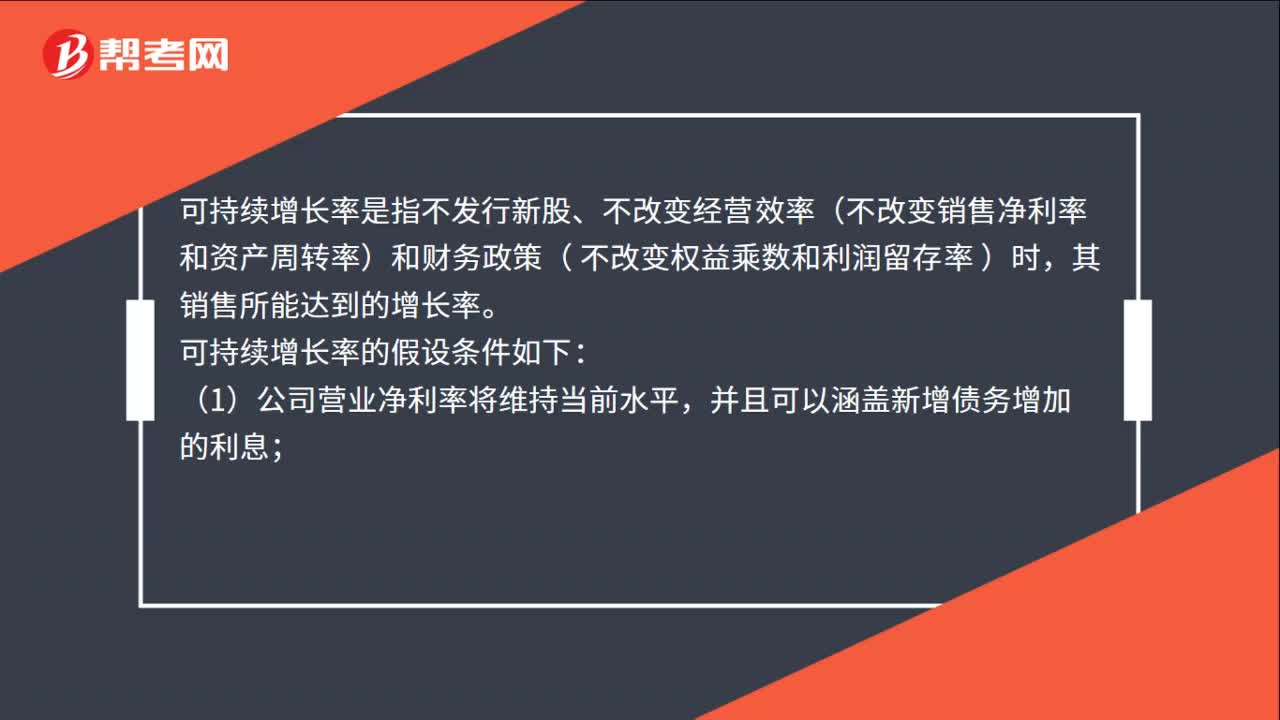

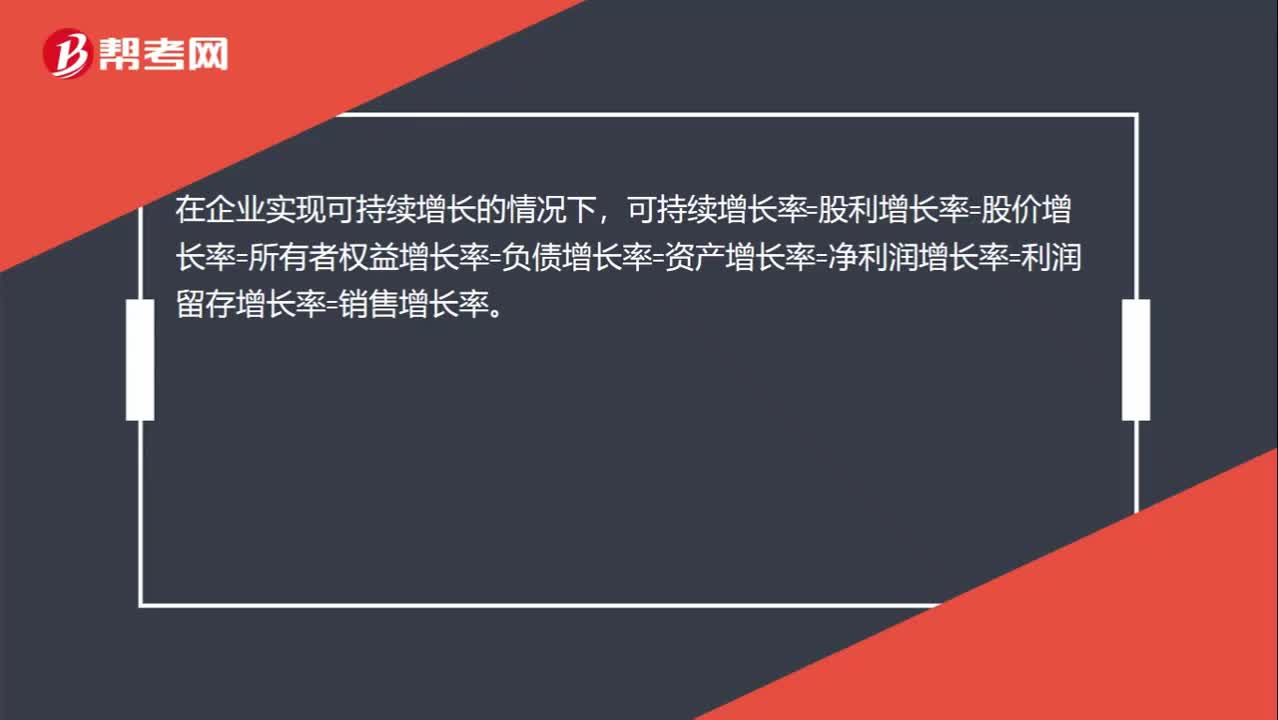

00:29可持续增长率等于哪些增长率?:可持续增长率等于哪些增长率?在企业实现可持续增长的情况下,可持续增长率=股利增长率=股价增长率=所有者权益增长率=负债增长率=资产增长率=净利润增长率=利润留存增长率=销售增长率。

00:35

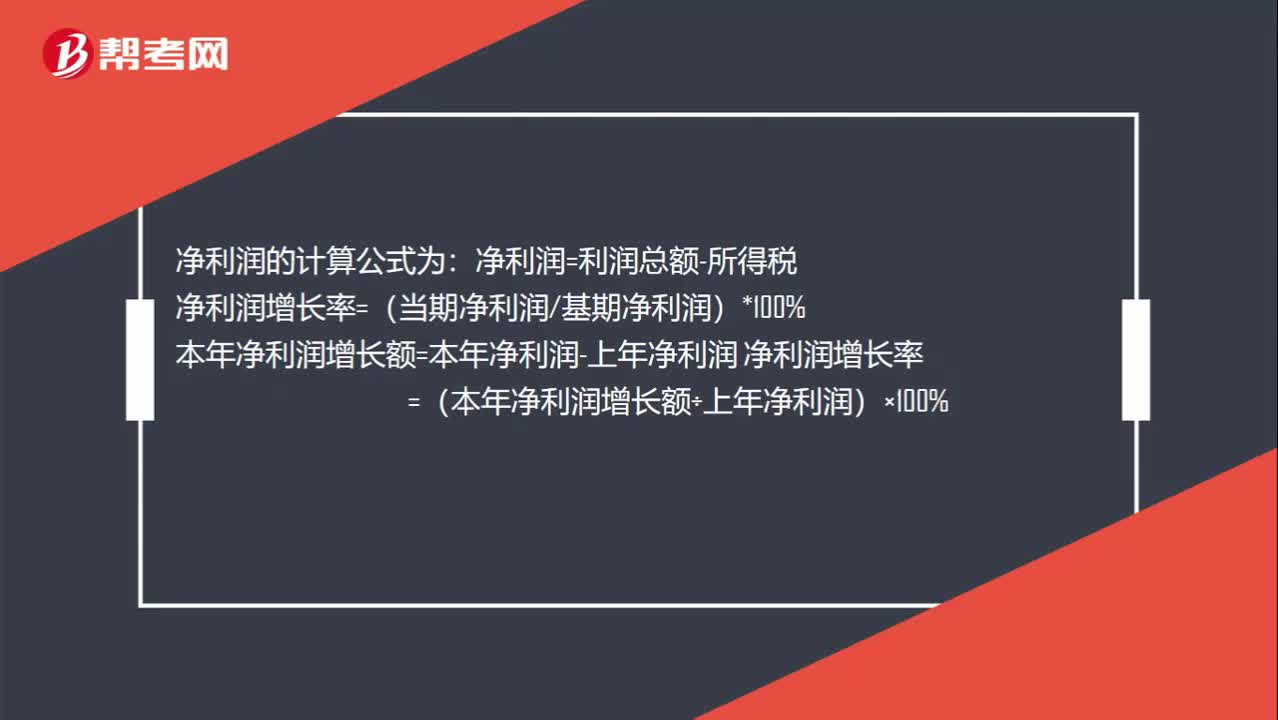

00:35怎么计算净利润增长率?:怎么计算净利润增长率?净利润的计算公式为:净利润=利润总额-所得税净利润增长率=(当期净利润基期净利润)*100%本年净利润增长额=本年净利润-上年净利润净利润增长率=(本年净利润增长额÷上年净利润)×100%

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日