下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

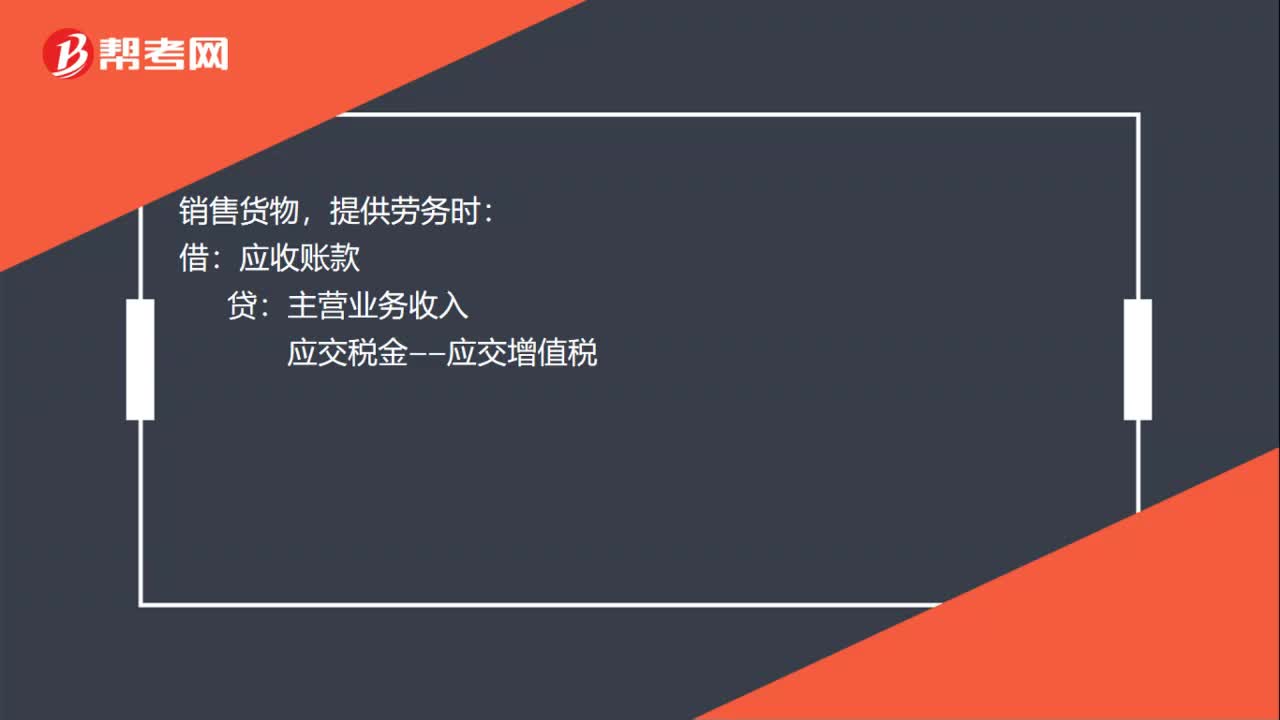

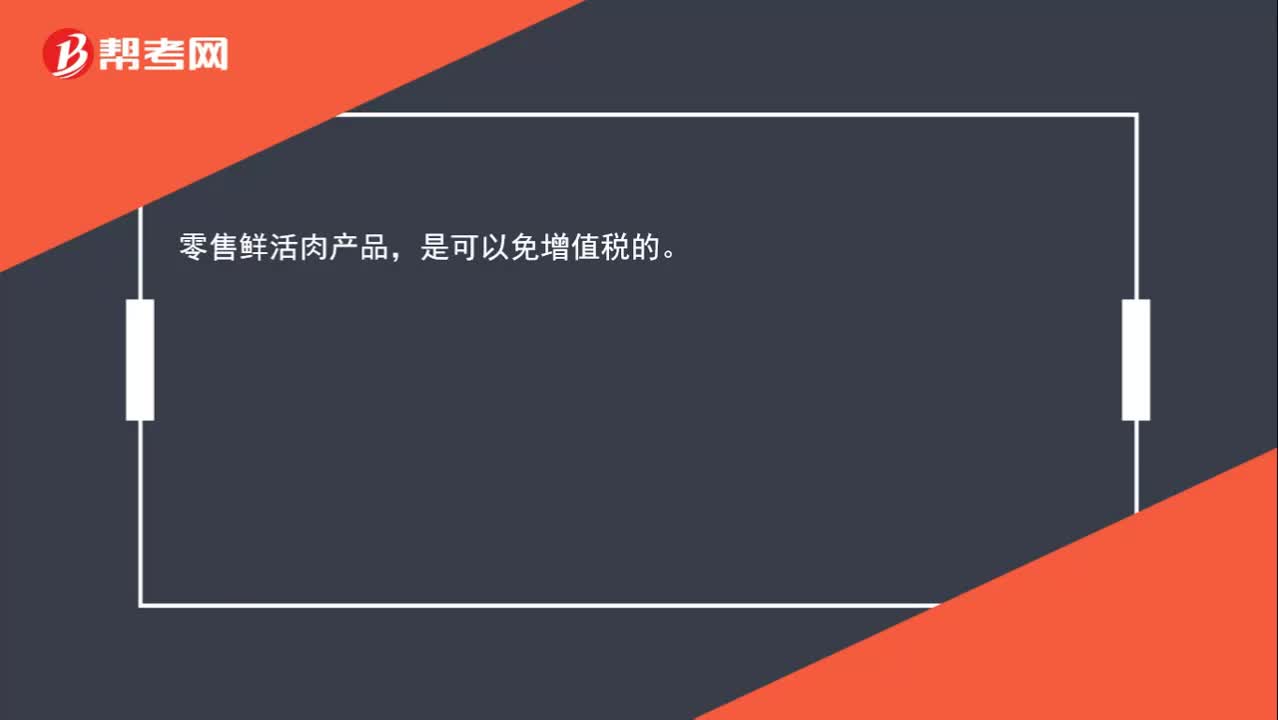

00:16销售购买的猪肉,是否可以免税?:销售购买的猪肉,《中华人民共和国增值税暂行条例》第十五条规定,下列项目免征增值税:(一)农业生产者销售的自产农产品。初级农产品的具体范围由《农业产品征税范围注释》确定。财税〔2008〕81号 农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。对从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品免征增值税。免征增值税的鲜活肉产品,零售鲜活肉产品,是可以免增值税的。

02:00

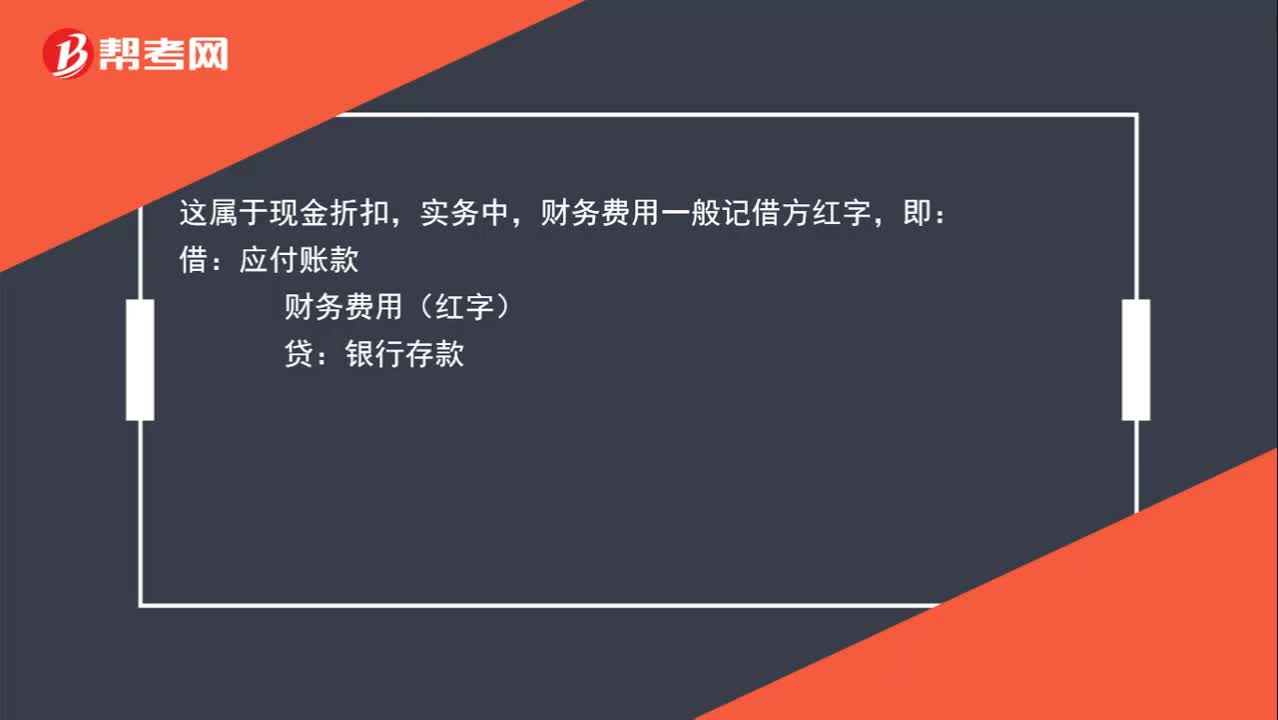

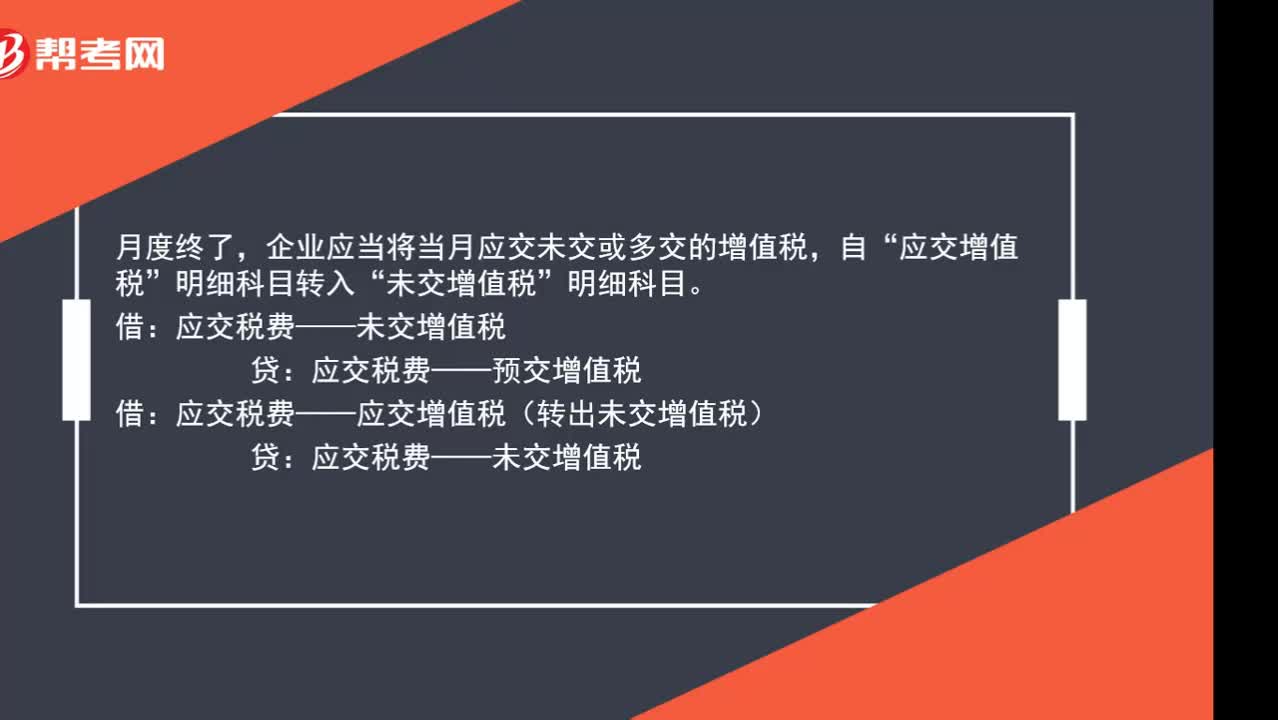

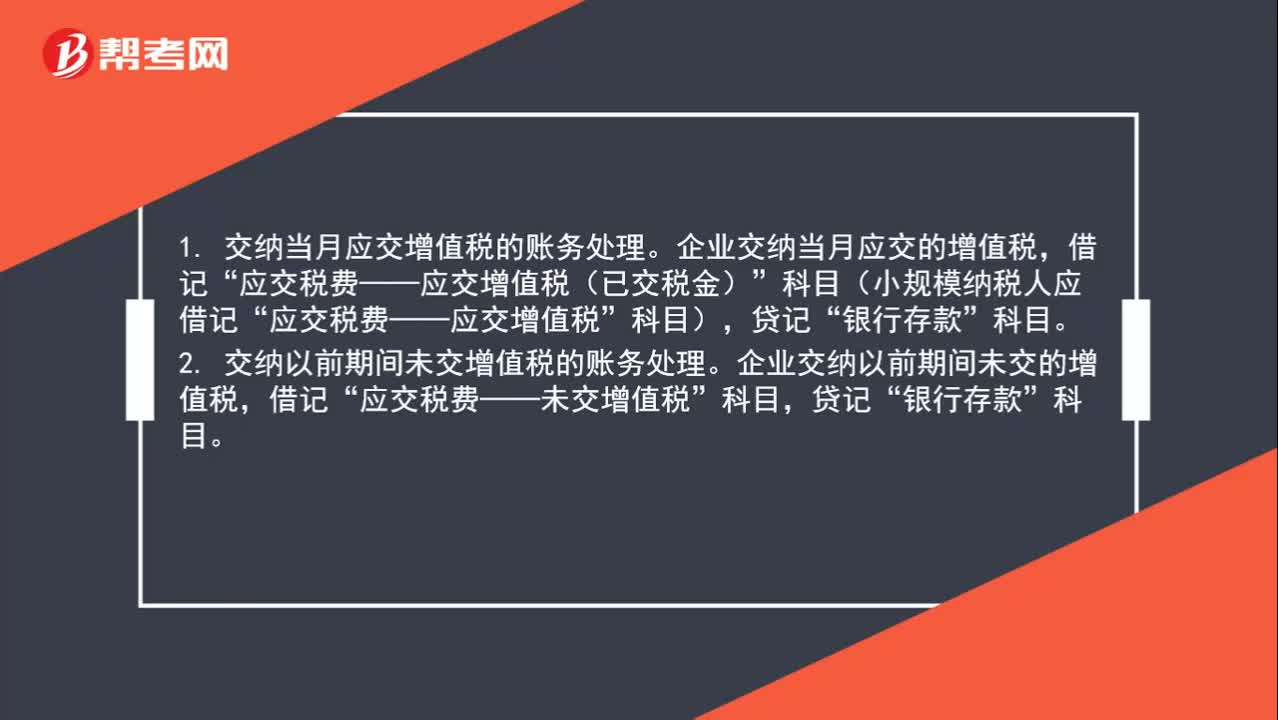

02:00实际缴纳增值税时怎么做分录?:实际缴纳增值税时怎么做分录?1. 交纳当月应交增值税的账务处理。企业交纳当月应交的增值税,应交税费——应交增值税(已交税金)”科目(小规模纳税人应借记“应交税费——应交增值税”2. 交纳以前期间未交增值税的账务处理。企业交纳以前期间未交的增值税,企业预缴增值税时,贷记“银行存款”月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,应交税费——未交增值税”贷记“

02:38

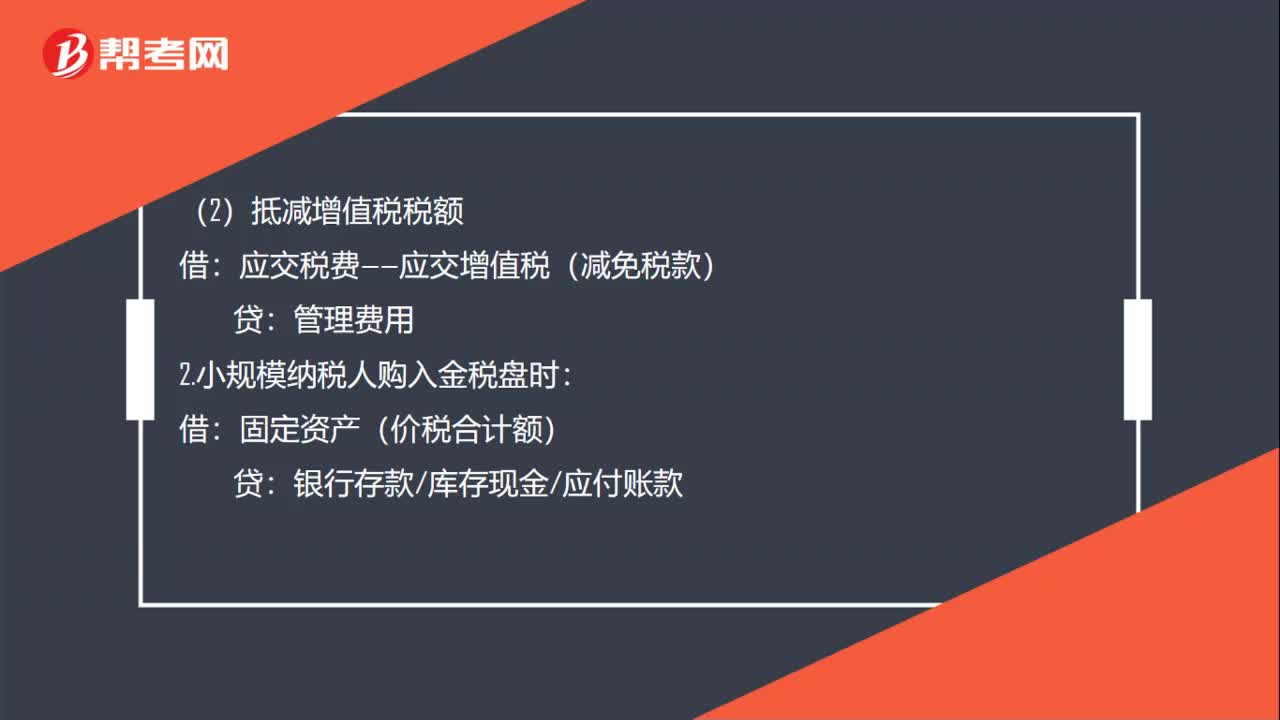

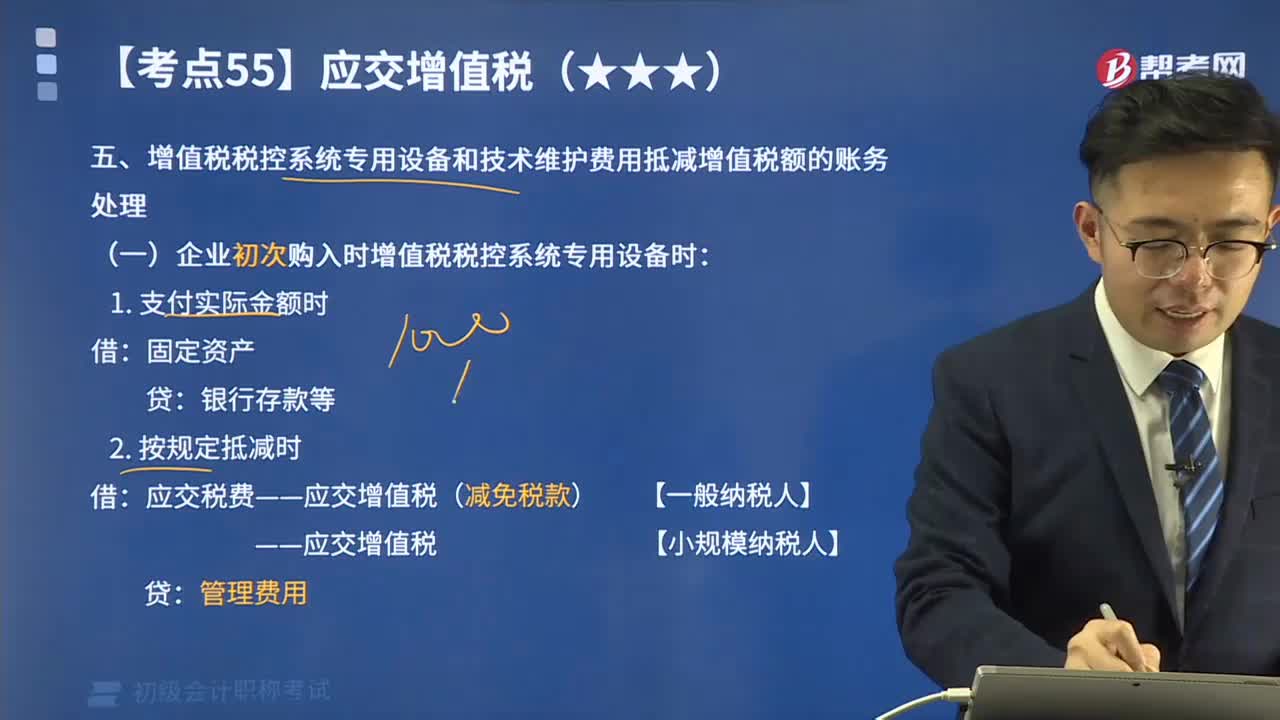

02:38购买税盘如何进行账务处理?:购买税盘如何进行账务处理?税控专用设备全额抵扣税金的账务处理如下:一般纳税人,管理费用(价税合计额),抵减增值税应纳税额时,2. 支付技术维护费时:贷:银行存款现金,抵减增值税税额时:应交税费——应交增值税(抵减税款),小规模纳税人。管理费用(价税合计额):银行存款库存现金应付账款2. 抵减增值税应纳税额时3. 支付技术维护费时管理费用银行存款现金抵减增值税税额应交税费——应交增值税贷管理费用

00:19

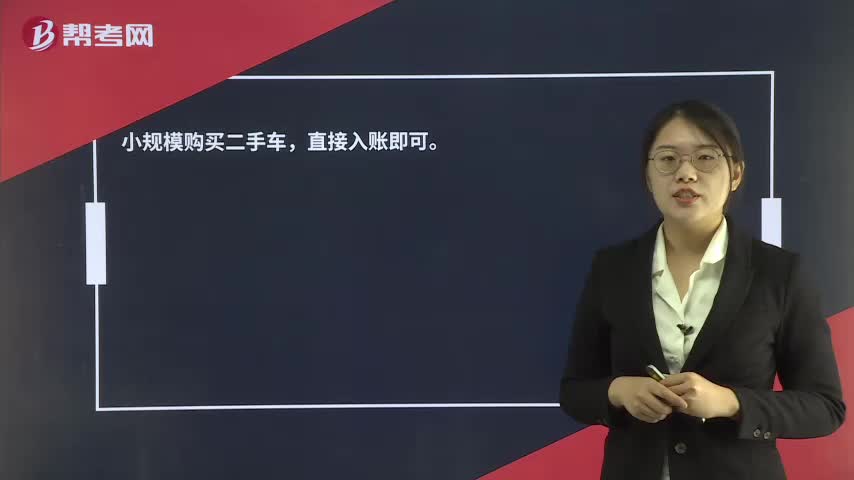

00:19小规模购买二手车用交税吗?:小规模购买二手车用交税吗?小规模购买二手车,直接入账即可。

00:30

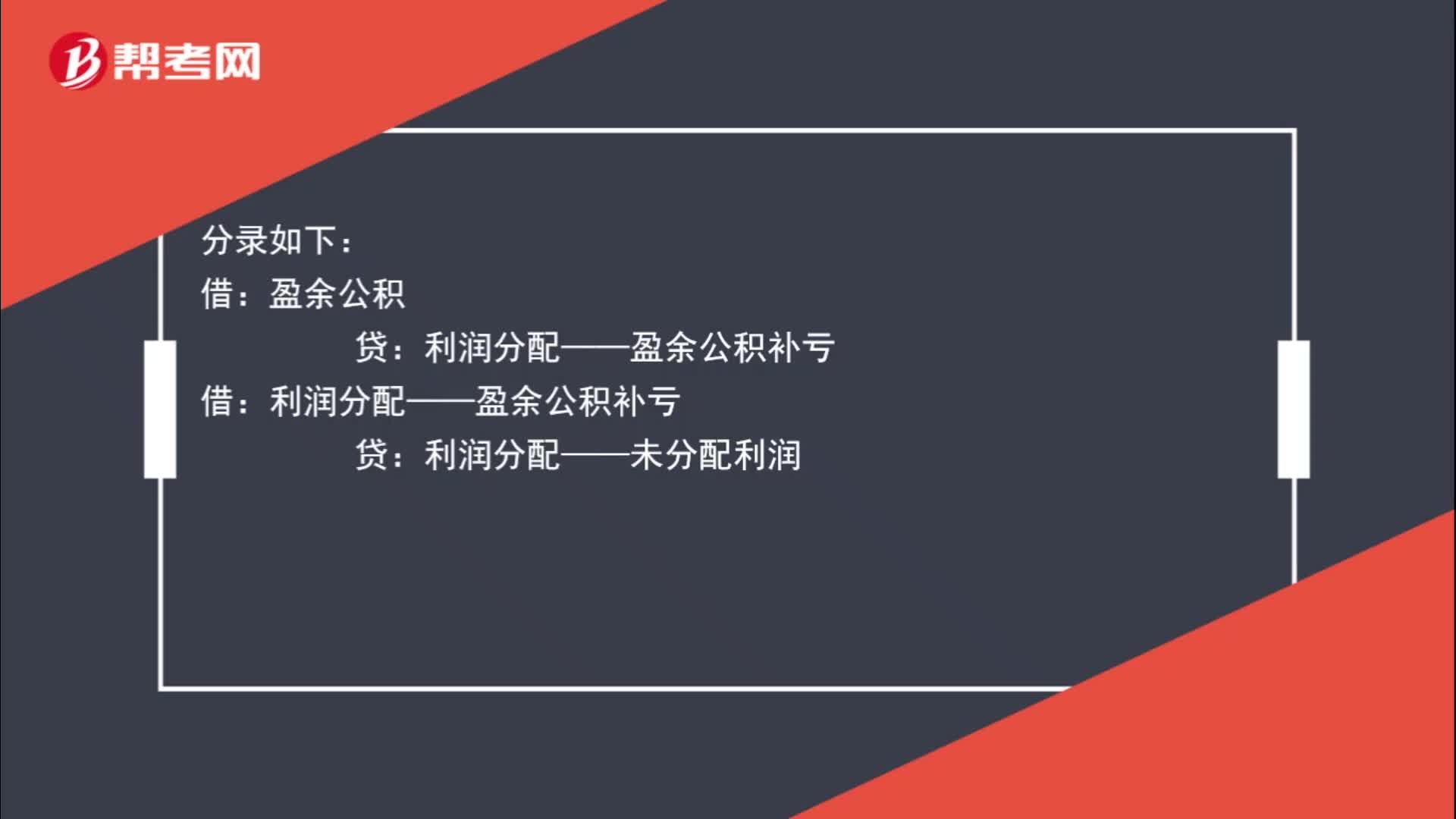

00:30盈余公积补亏的分录怎么写?:盈余公积补亏的分录怎么写?分录如下:盈余公积:利润分配——盈余公积补亏:借利润分配——盈余公积补亏贷利润分配——未分配利

00:25

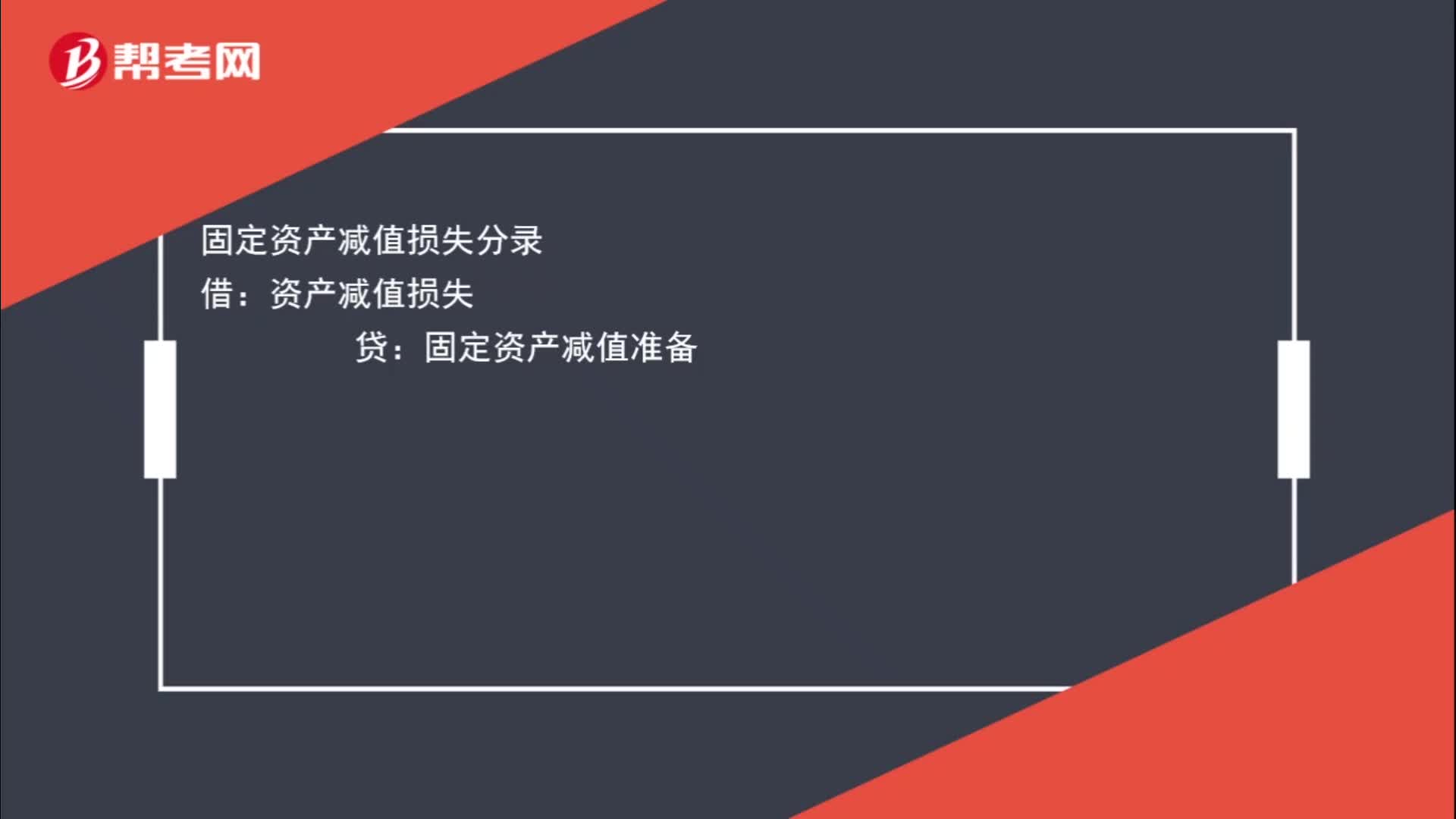

00:25固定资产减值损失分录怎么写?:固定资产减值损失分录怎么写?固定资产减值损失分录:借:资产减值损失贷固定资产减值准备

09:53

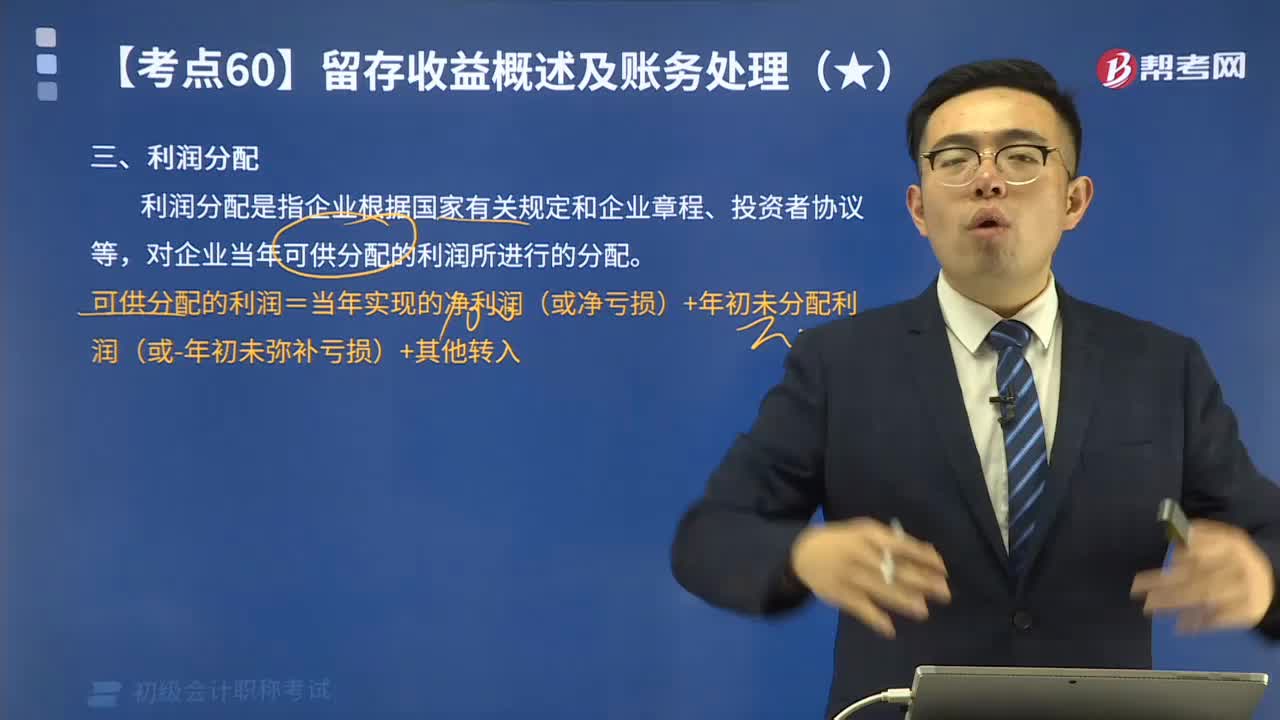

09:53什么是利润分配?其会计分录应怎样计算?:可供分配的利润=当年实现的净利润(或净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入,若可供分配利润为负数(即累计亏损);如果可供分配利润为正数(即累计盈利)。核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的未分配利润(或未弥补亏损)“利润分配——提取法定盈余公积,——盈余公积补亏“本年提取法定盈余公积200 000元:(2)提取法定盈余公积、宣告发放现金股利时:

04:22

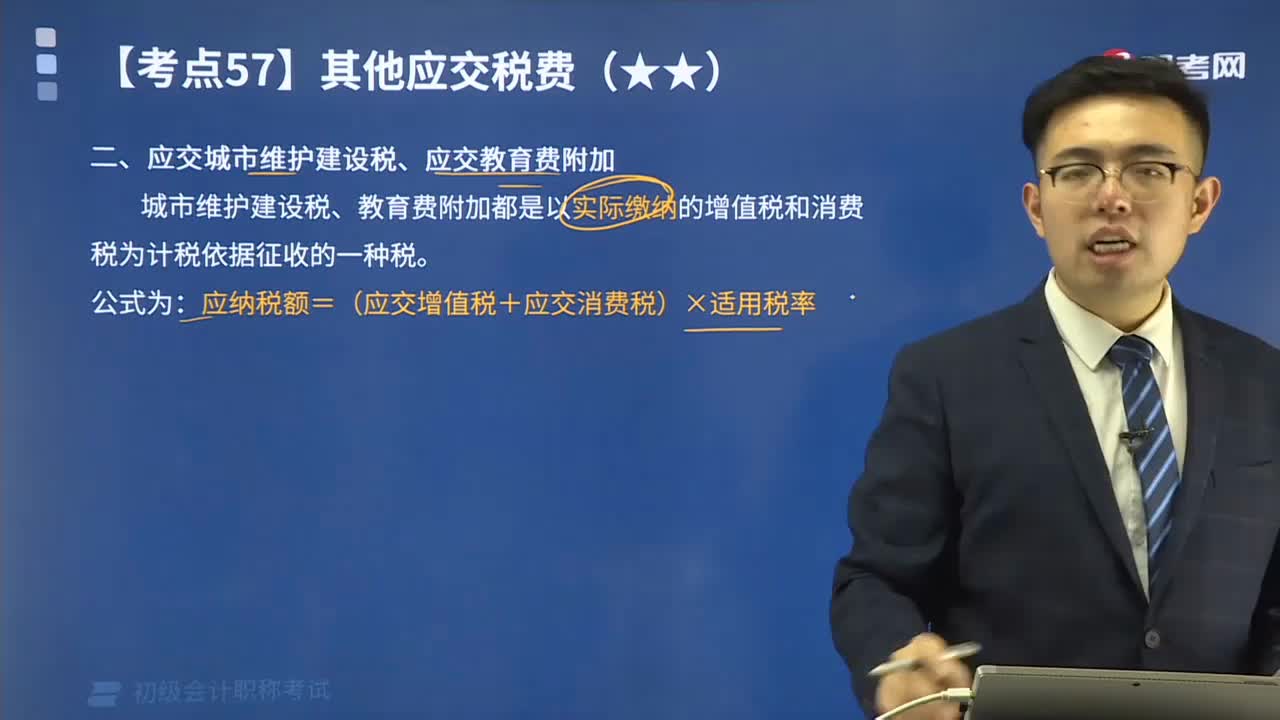

04:22怎样计算应交城市维护建设税、应交教育费附加?:怎样计算应交城市维护建设税、应交教育费附加?应纳税额=(实际缴纳增值税+消费税)×适用税率;应纳教育费附加=(实际缴纳的增值税+消费税)×3%。城市维护建设税、教育费附加都是以实际缴纳的增值税和消费税为计税依据征收的一种税。【例题】甲企业本期实际应交增值税510 000元、消费税240 000元,(1)计算应交城市维护建设税:(2)用银行存款交纳城市维护建设税。

01:22

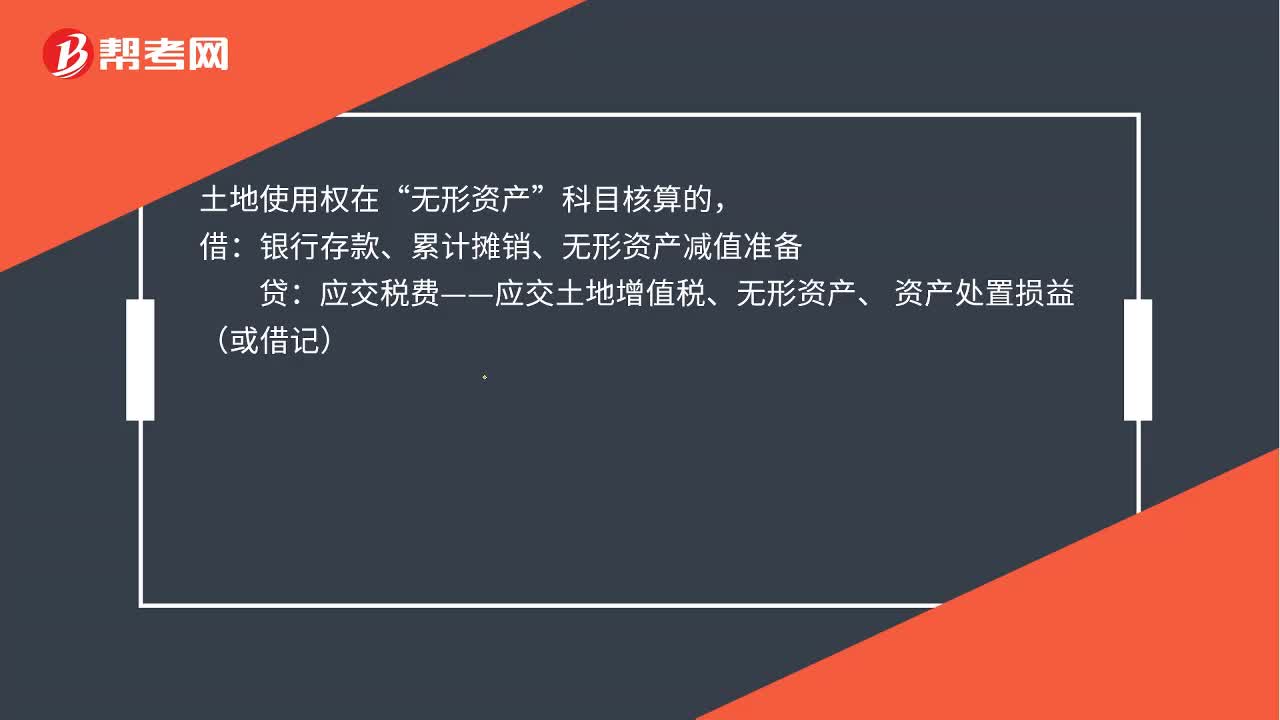

01:22非房地产企业什么业务下会用到“土地增值税”,分录怎么写?:非房地产企业什么业务下会用到“土地增值税”分录怎么写,企业转让的土地使用权连同地上建筑物及其附着物一并在?固定资产“转让时应交土地增值税,固定资产清理:土地使用权在“无形资产”科目核算的:借:银行存款、累计摊销、无形资产减值准备:贷。应交税费——应交土地增值税、无形资产、 资产处置损益(或借记),房地产开发经营企业销售房地产应交纳的土地增值税“税金及附加,应交税费——应交土地增值税。

01:35

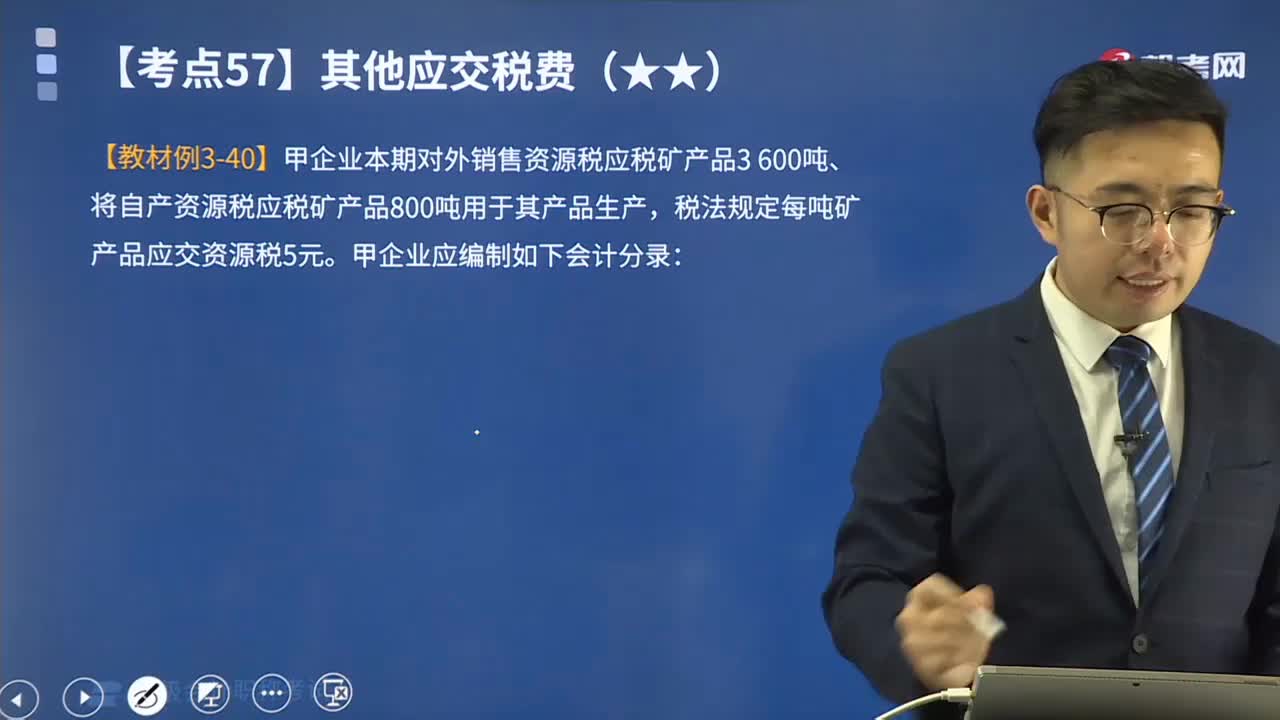

01:35一起来看看在其他应交税费中应交资源税的会计分录是怎样的?:一起来看看在其他应交税费中应交资源税的会计分录是怎样的?应交资源税是指企业应交的资源税。资源税是以各种应税自然资源为课税对象、为了调节资源级差收入并体现国有资源有偿使用而征收的一种税。资源税是对我国境内开采矿产品或者生产盐的单位和个人征收的税。收购未税矿产品的单位和个人为资源税的扣缴义务人。【例题】甲企业本期对外销售资源税应税矿产品3 600吨、将自产资源税应税矿产品800吨用于其产品生产。

02:44

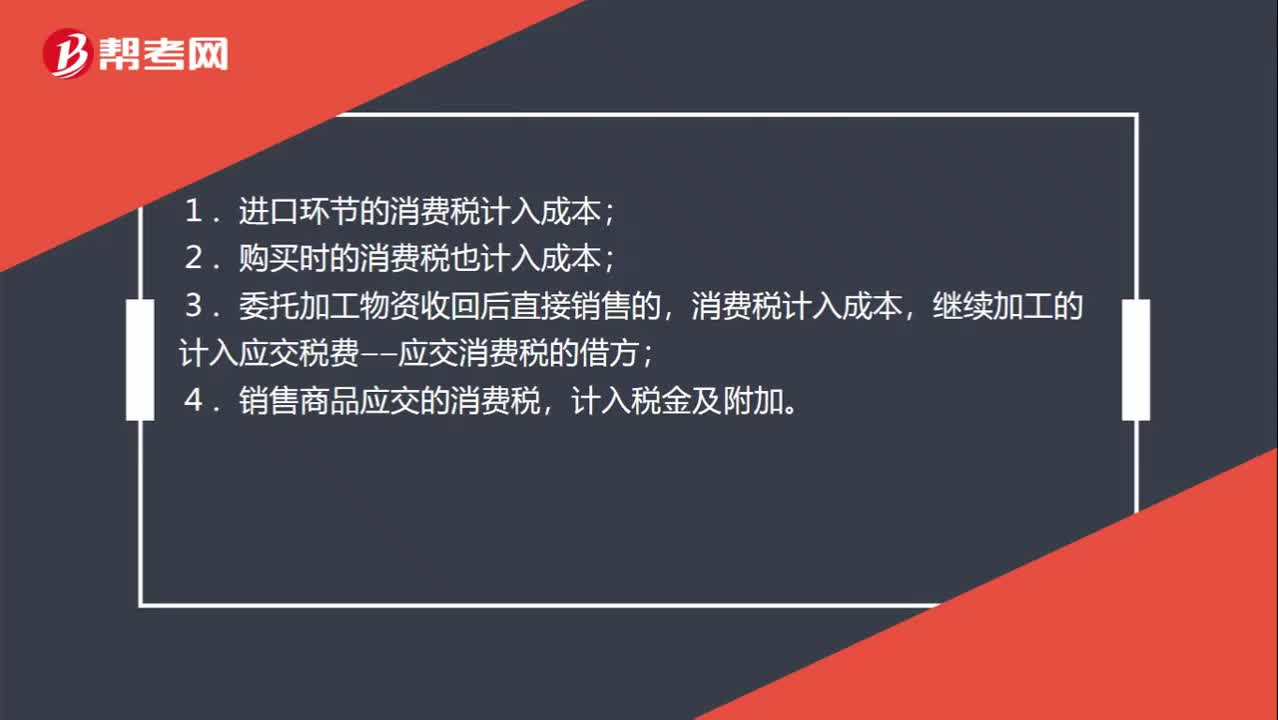

02:44销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

02:07

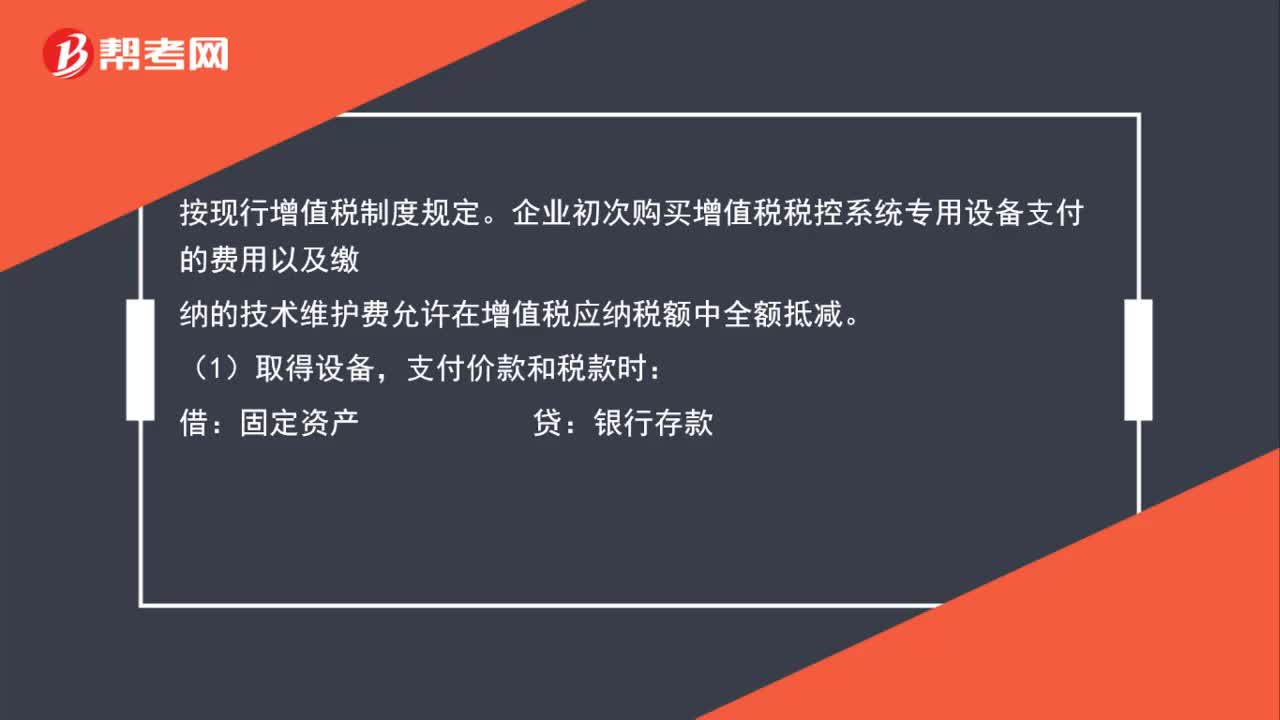

02:07增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?:增值税税控系统专用设备和技术维护费用抵减增值税额如何进行账务处理?下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),增值税纳税人非初次购买增值税税控系统专用设备支付的费用。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日