下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:29

04:29税务师的职业风险有哪些?:税务师的职业风险有哪些?

04:12

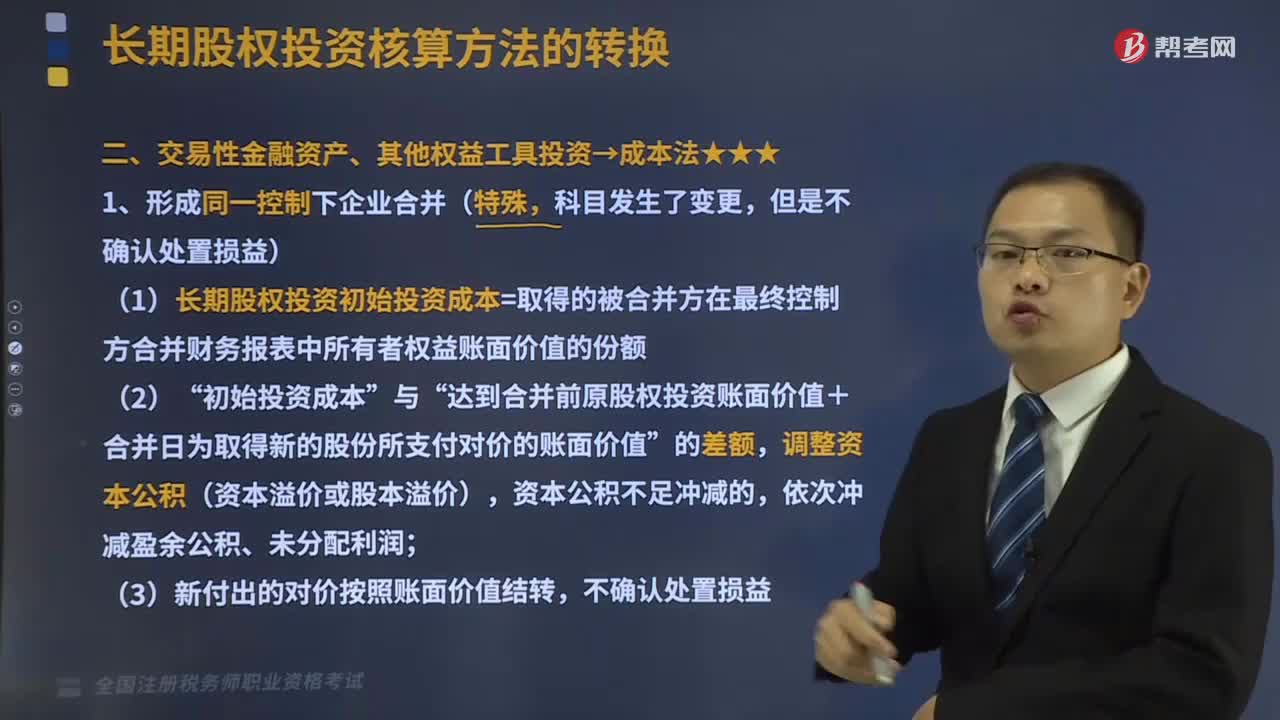

04:12交易性金融资产、其他权益工具投资的成本法是怎样的?:(1)长期股权投资初始投资成本=取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额“达到合并前原股权投资账面价值+合并日为取得新的股份所支付对价的账面价值,银行存款其他资产等(新付出对价的账面价值),(1)长期股权投资初始投资成本=原投资的公允价值+新付出对价的公允价值:(原投资的公允价值+新增投资成本的公允价值)其他权益工具投资(原投资的账面价值)

04:10

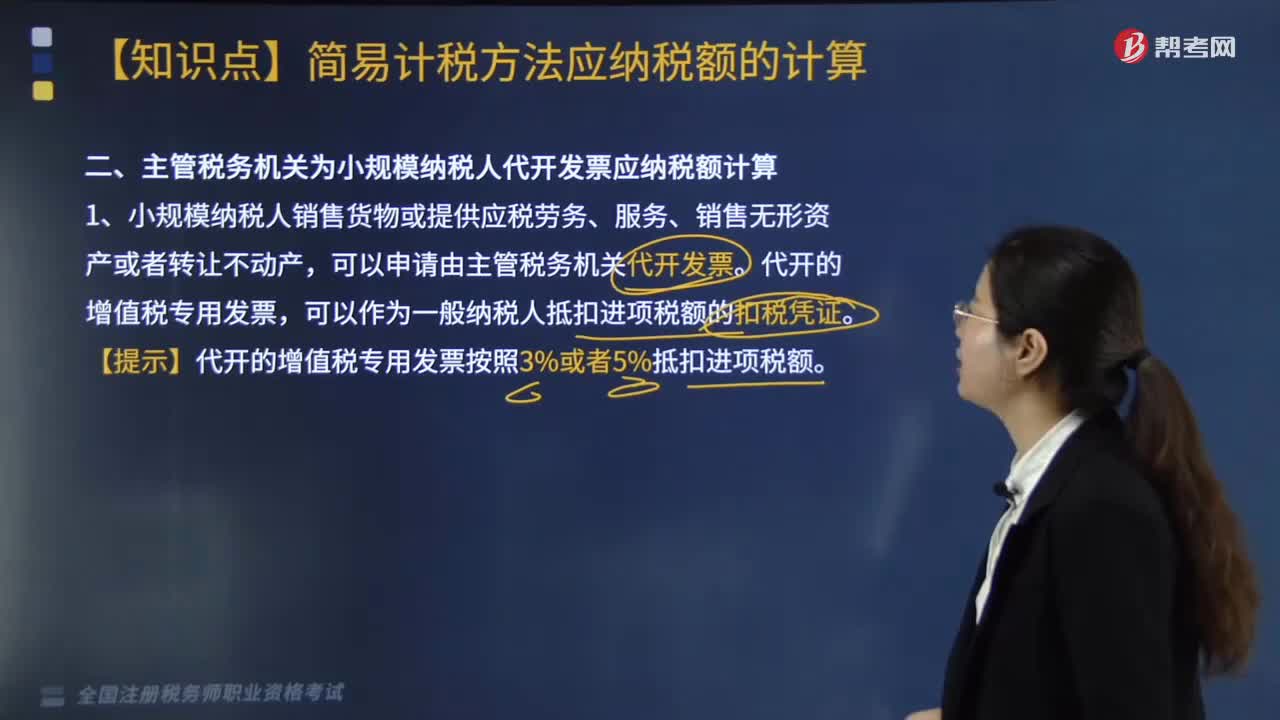

04:10主管税务机关为小规模纳税人代开发票应纳税额如何计算?:主管税务机关为小规模纳税人代开发票应纳税额如何计算?主管税务机关为小规模纳税人代开发票应纳税额的计算方式如下:1.小规模纳税人销售货物或提供应税劳务、服务、销售无形资产或者转让不动产,可以作为一般纳税人抵扣进项税额的扣税凭证。【提示】代开的增值税专用发票按照3%或者5%抵扣进项税额。2.8个行业小规模纳税人发生增值税应税行为,可以自行开具增值税专用发票,需要开具增值税专用发票的。

06:04

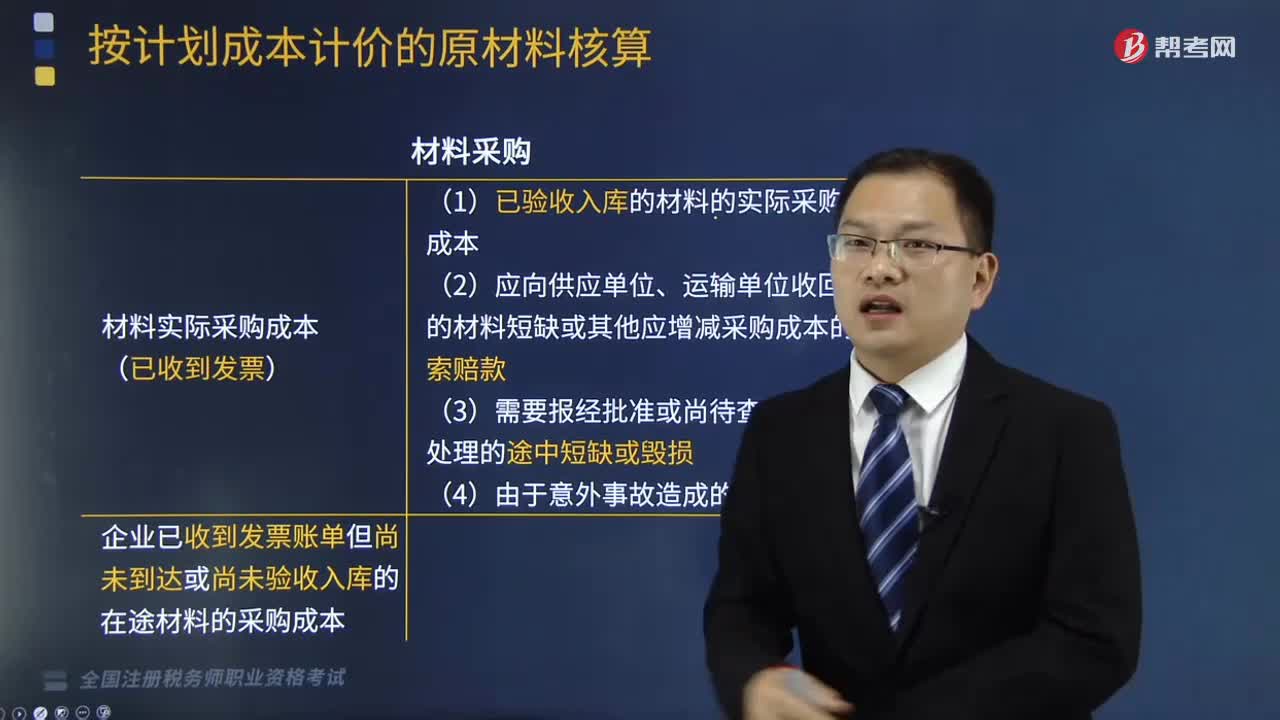

06:04按计划成本计价的原材料核算的科目设置是什么?:按计划成本计价的原材料核算的科目设置是什么?原材料按计划成本核算,是指原材料的日常收、发、结存,无论总分类核算还是明细分类核算,均按照计划成本进行计价的方法。按计划成本进行原材料的收发核算,科目外,还应设置“原材料”材料采购;(1)已验收入库的材料的实际采购成本;(2)应向供应单位、运输单位收回的材料短缺或其他应增减采购成本的索赔款。(3)需要报经批准或尚待查明原因处理的途中短缺或毁损“

03:17

03:17非居民企业从事国际运输业务如何进行税收管理?:根据《非居民企业从事国际运输业务税收管理暂行办法》公告,2. 非居民企业以程租、期租、湿租的方式出租船舶、飞机取得收入的经营活动属于国际运输业务,3. 非居民企业从事上述规定的国际运输业务。1. 非居民企业应自有关部门批准其经营资格或运输合同、协议签订之日起30日内。自行或委托代理人选择向境内一处业务口岸所在地主管税务机关办理税务登记。

03:33

03:33涉税鉴证基本业务流程中,涉税鉴证业务报告风险控制内容有哪些?:涉税鉴证业务报告风险控制内容如下:税务师事务所应当根据《税务师业务报告规则(试行)》形成制作基本要求;制定相关程序以保证业务报告质量和控制风险,(3)对委托人或者委托人指定的第三人提出的修改业务报告结论或意见的要求,税务师应当向委托人或者委托人指向的第三人询问修改理由、获取新的有效证据。(4)税务师事务所利用复核、监控、控制程序等手段对业务报告进行质量风险控制;

04:29

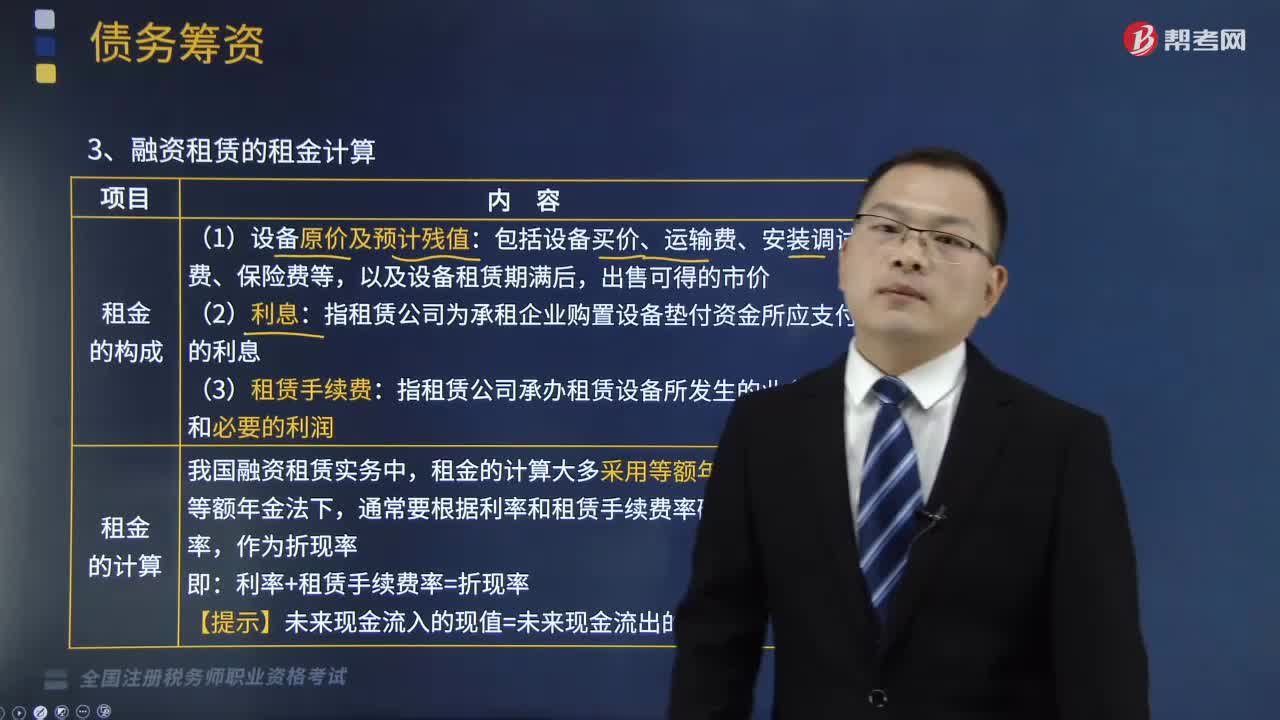

04:29如何计算融资租赁的租金?:是由租赁公司按承租单位要求出资购买设备,在较长的合同期内提供给承租单位使用的融资信用业务,融资租赁的租金的计算:(1)设备原价及预计残值,指租赁公司为承租企业购置设备垫付资金所应支付的利息:(3)租赁手续费。指租赁公司承办租赁设备所发生的业务费用和必要的利润,租金的计算大多采用等额年金法,通常要根据利率和租赁手续费率确定一个租费率:利率+租赁手续费率=折现率。

00:38

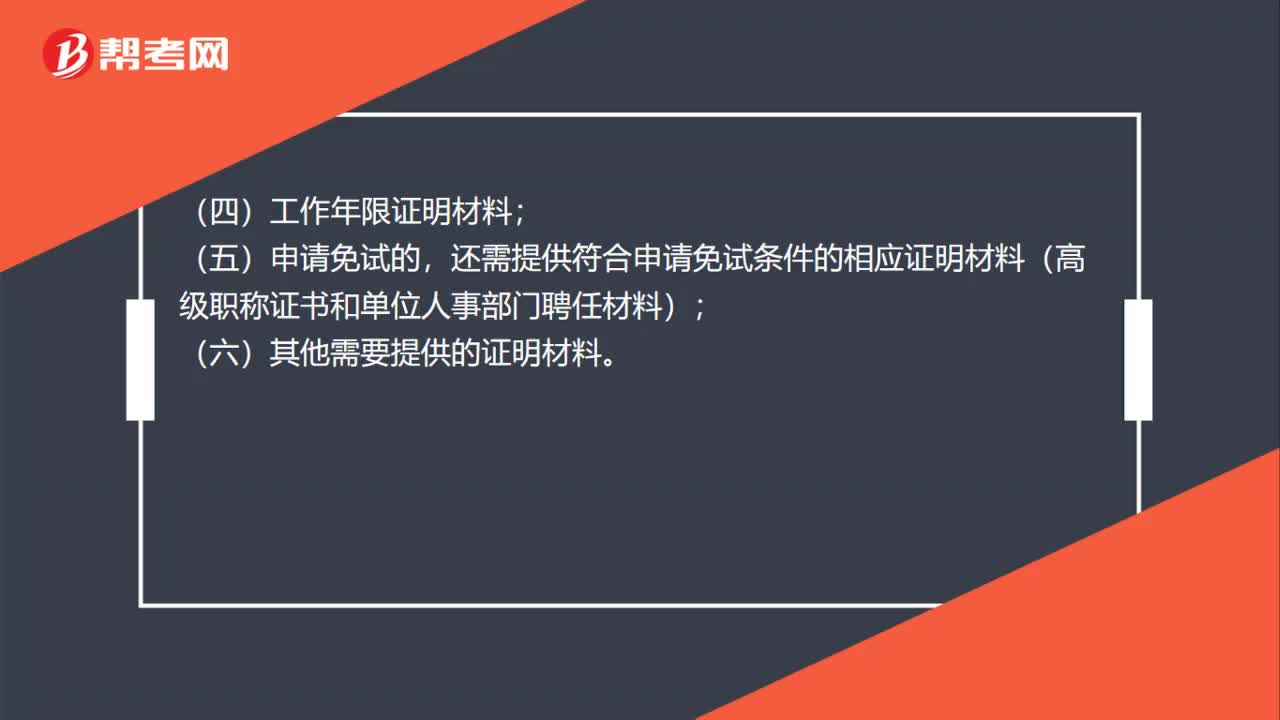

00:38税务师职业资格证书领取需要哪些材料?:税务师职业资格证书领取需要哪些材料?税务师职业资格证书领取需要携带的材料有:(一)学历证书原件;(二)身份证原件;(三)2寸证件照;(四)工作年限证明材料;(五)申请免试的,还需提供符合申请免试条件的相应证明材料(高级职称证书和单位人事部门聘任材料);(六)其他需要提供的证明材料。

00:20

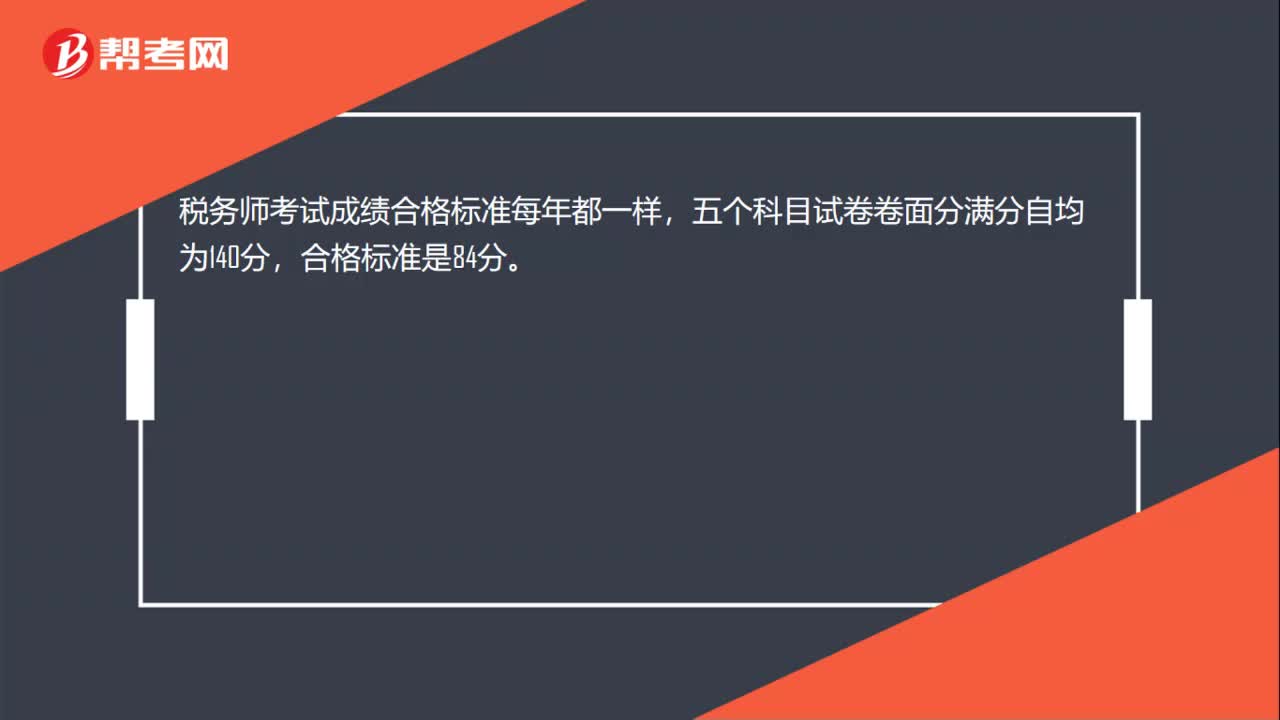

00:20税务师考试成绩合格标准每年一样吗?:税务师考试成绩合格标准每年都一样,五个科目试卷卷面分满分自均为140分,合格标准是84分。

03:01

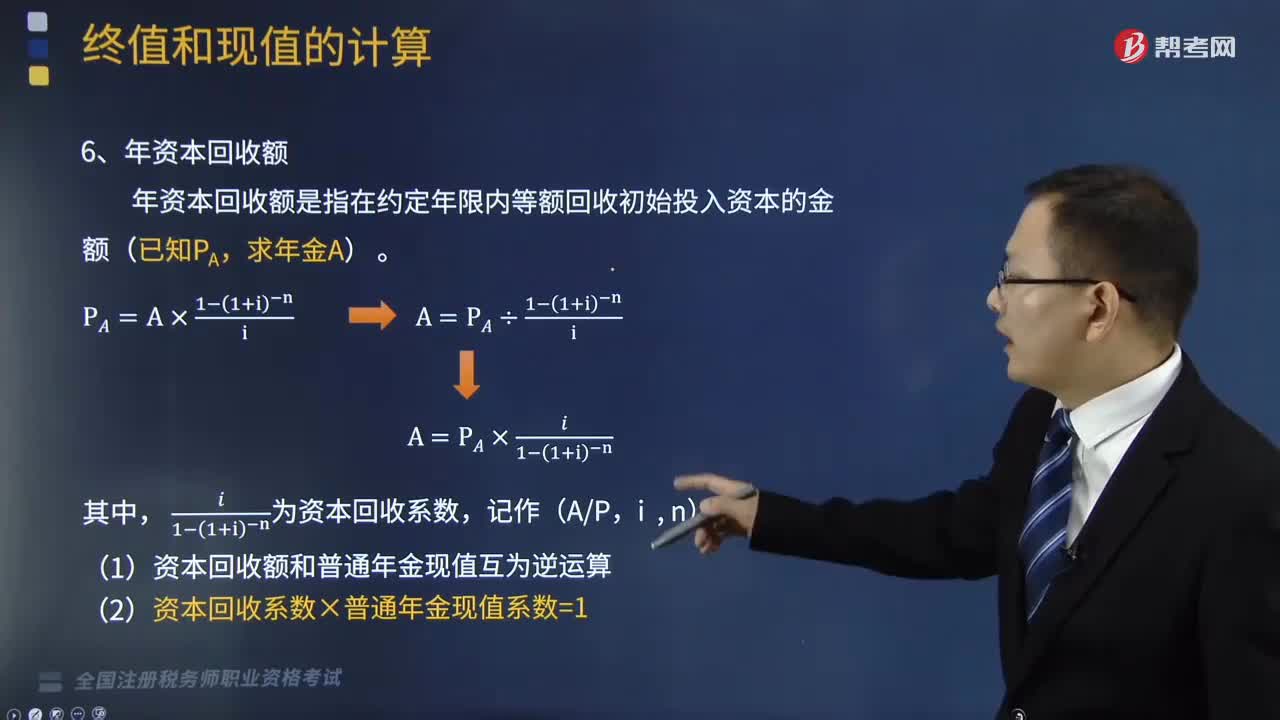

03:01年资本回收额是指什么?:年资本回收额是指什么?年资本回收额是指在约定年限内等额回收初始投入资本的金额(已知PA,(1)资本回收额和普通年金现值互为逆运算,(2)资本回收系数×普通年金现值系数=1,下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点。希望大家能结合习题掌握知识点,【例题•应用题】某企业取得1000万元的贷款?需在10年内以年利率12%等额偿还:则每年应付的金额为多少元。

07:16

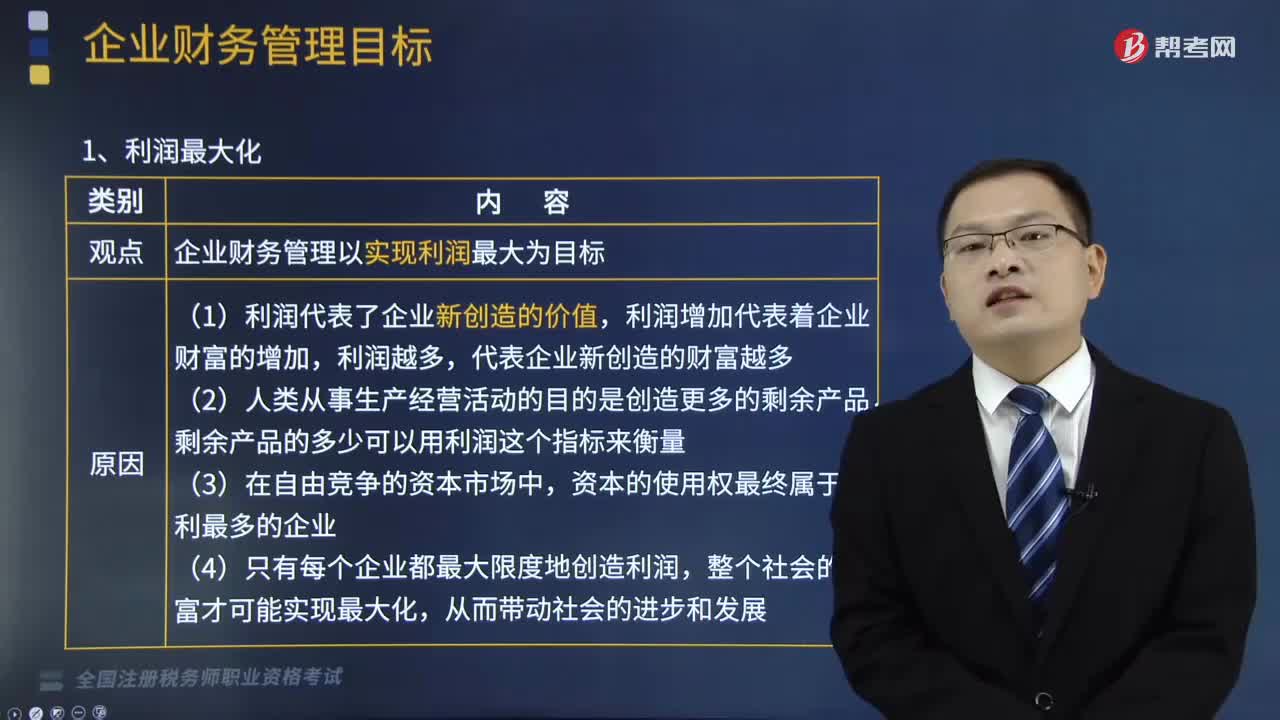

07:16企业财务管理中利润最大化的优缺点是什么?:企业财务管理中利润最大化的优缺点是什么?企业财务管理中利润最大化的优点是:缺点是没有考虑利润实现时间和资金时间价值;利润最大化是指企业财务管理以实现利润最大为目标。利润增加代表着企业财富的增加,(1)利润代表了企业新创造的价值,利润增加代表着企业财富的增加,(4)只有每个企业都最大限度地创造利润,整个社会的财富才可能实现最大化。(1)没有考虑利润实现时间和资金时间价值。

05:08

05:08混合性投资业务企业所得税该如何处理?:什么是混合性投资业务企业所得税处理?需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息。被投资企业需要赎回投资或偿还本金。二、处理混合性投资业务企业所得税的方法,应于被投资企业应付利息的日期:投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,B.乙公司应于应付固定利息的日期确认支出;C.乙公司支付的固定利息可以据实在税前扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日