下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:12

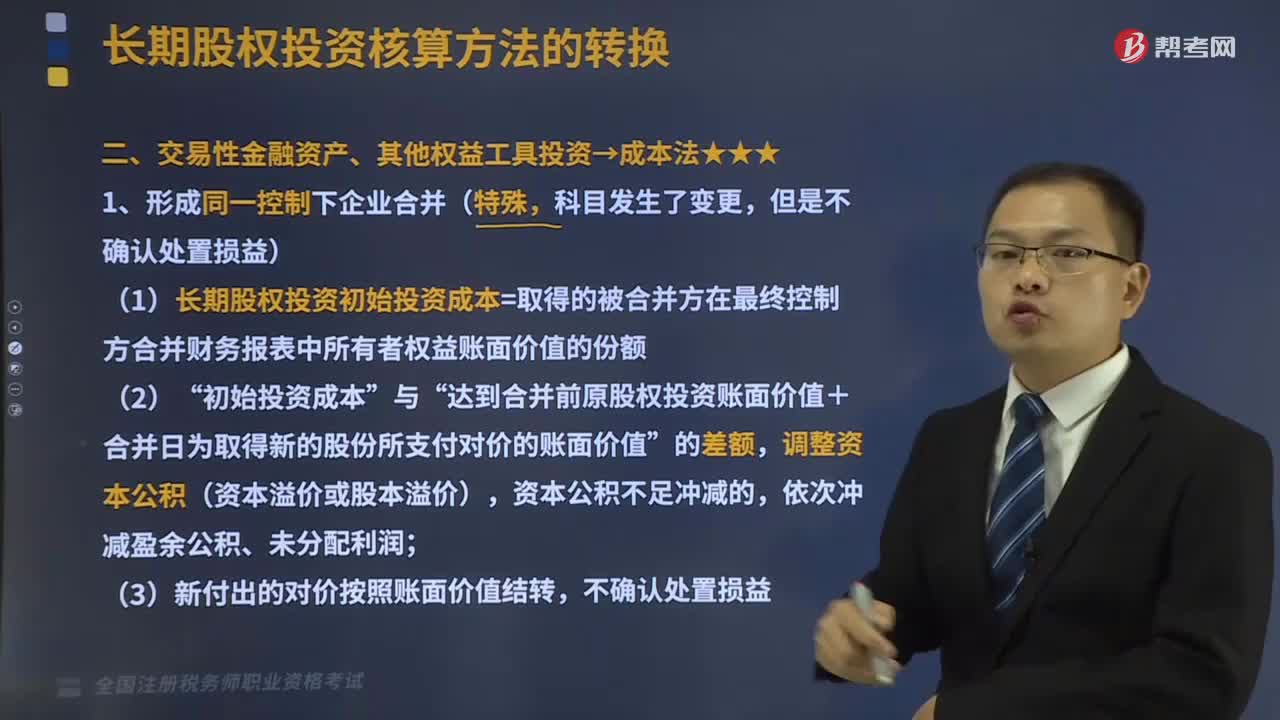

04:12交易性金融资产、其他权益工具投资的成本法是怎样的?:(1)长期股权投资初始投资成本=取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额“达到合并前原股权投资账面价值+合并日为取得新的股份所支付对价的账面价值,银行存款其他资产等(新付出对价的账面价值),(1)长期股权投资初始投资成本=原投资的公允价值+新付出对价的公允价值:(原投资的公允价值+新增投资成本的公允价值)其他权益工具投资(原投资的账面价值)

09:42

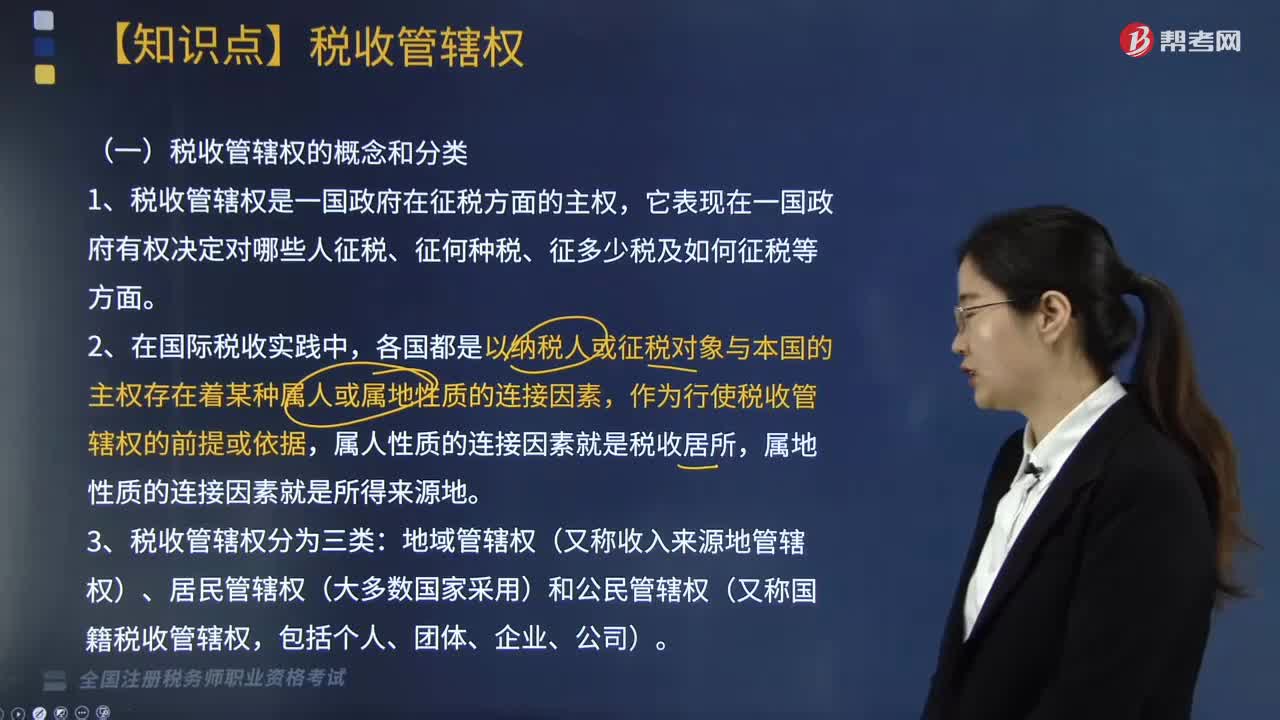

09:42国际税收中什么是税收管辖权?:常设机构标准和交易地点标准;(1)常设机构标准成为各国普遍接受的判定经营所得来源地的标准,只能以归属于该常设机构的营业利润为课税范围,而不能扩大到对该常设机构所依附的对方国家企业来源于其国内的营业利润,常设机构所在国除了以归属于该常设机构的营业利润为课税范围以外。按照企业总利润的一定比例确定其设在非居住国的常设机构所得。并以此作为行使收入来源地管辖权的课税范围。

05:25

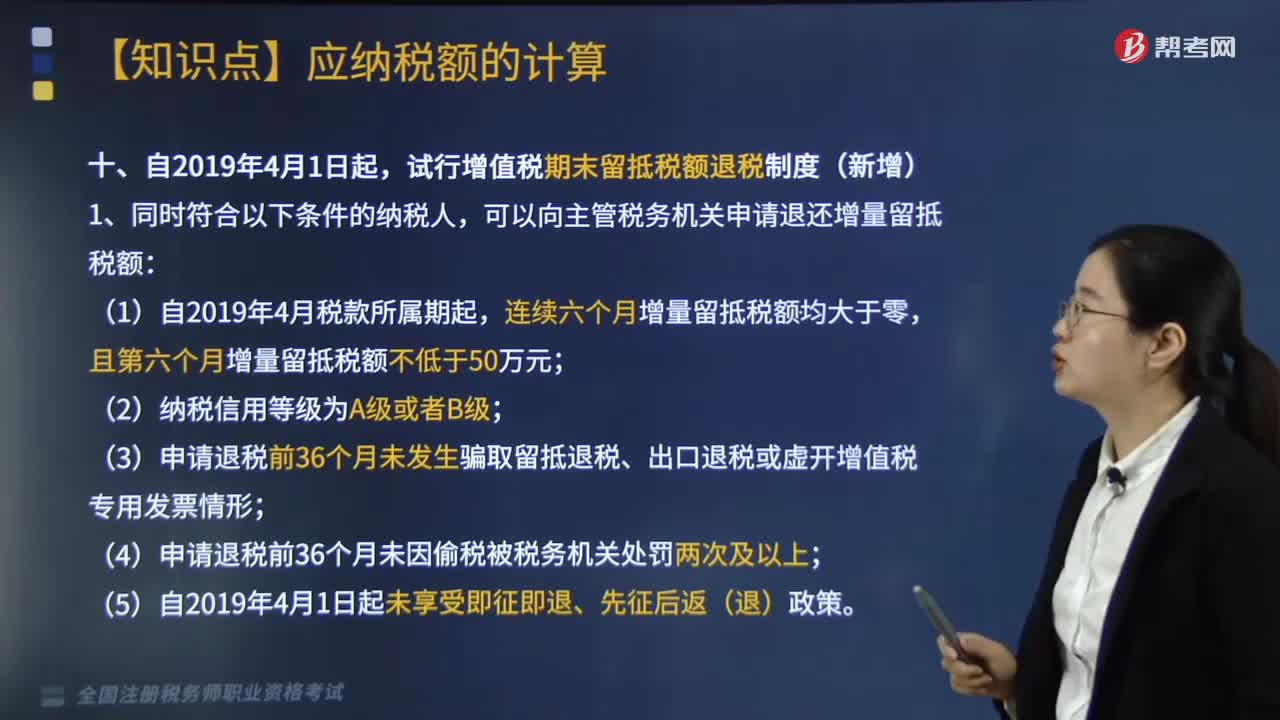

05:25纳税人资产重组增值税留抵税额应该如何处理?:纳税人资产重组增值税留抵税额应该如何处理?其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。试行增值税期末留抵税额退税制度(新增),可以向主管税务机关申请退还增量留抵税额,(3)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;3.纳税人当期允许退还的增量留抵税额:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。

03:17

03:17非居民企业从事国际运输业务如何进行税收管理?:根据《非居民企业从事国际运输业务税收管理暂行办法》公告,2. 非居民企业以程租、期租、湿租的方式出租船舶、飞机取得收入的经营活动属于国际运输业务,3. 非居民企业从事上述规定的国际运输业务。1. 非居民企业应自有关部门批准其经营资格或运输合同、协议签订之日起30日内。自行或委托代理人选择向境内一处业务口岸所在地主管税务机关办理税务登记。

03:33

03:33涉税鉴证基本业务流程中,涉税鉴证业务报告风险控制内容有哪些?:涉税鉴证业务报告风险控制内容如下:税务师事务所应当根据《税务师业务报告规则(试行)》形成制作基本要求;制定相关程序以保证业务报告质量和控制风险,(3)对委托人或者委托人指定的第三人提出的修改业务报告结论或意见的要求,税务师应当向委托人或者委托人指向的第三人询问修改理由、获取新的有效证据。(4)税务师事务所利用复核、监控、控制程序等手段对业务报告进行质量风险控制;

04:16

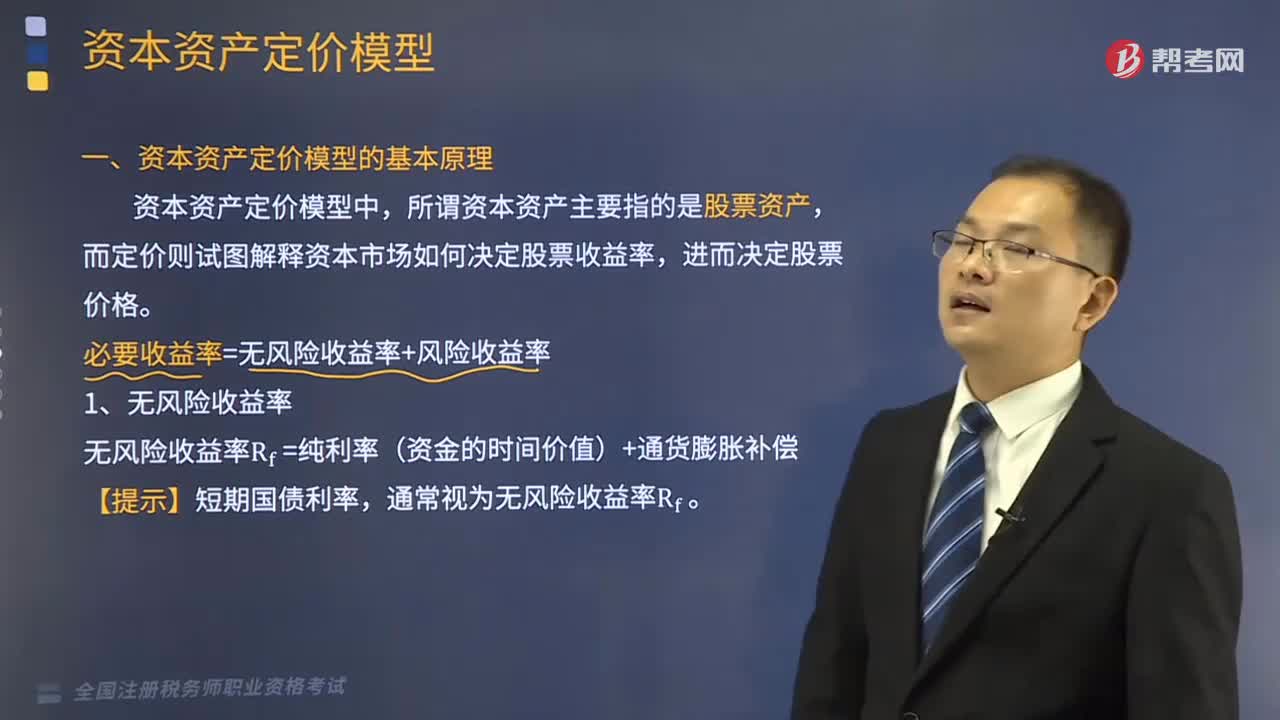

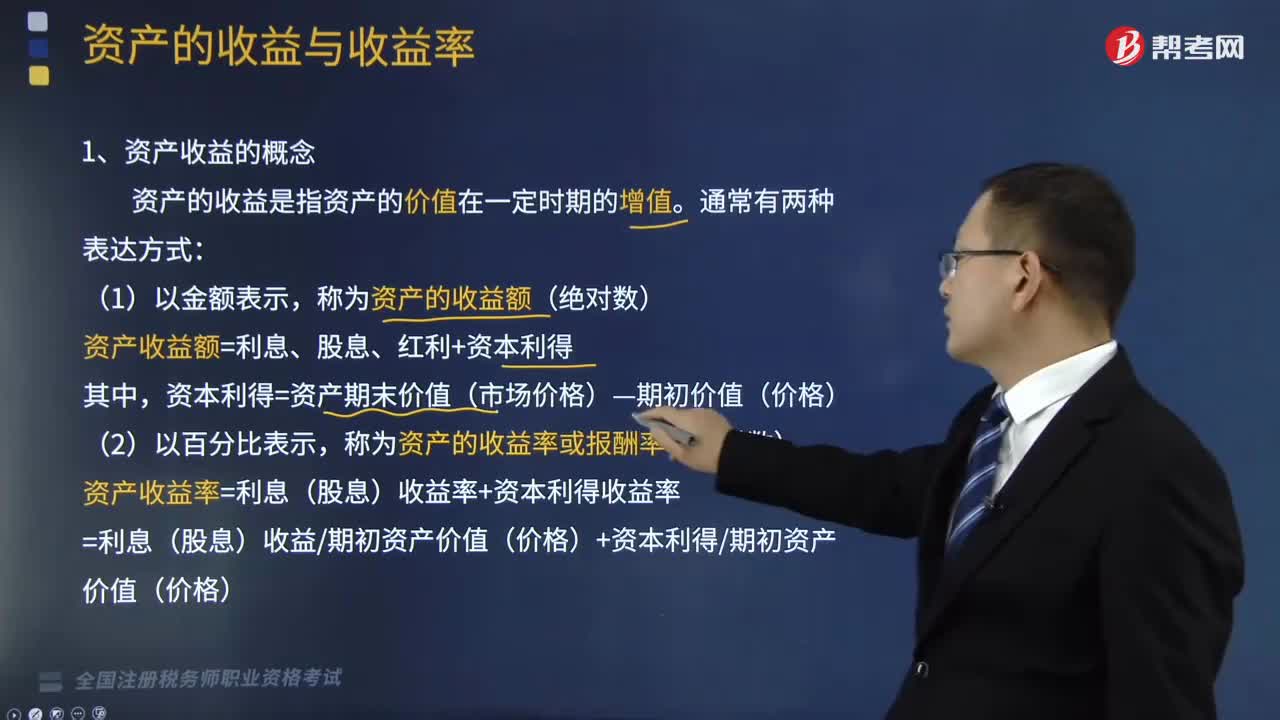

04:16资产收益的概念是什么?:资产收益的概念是什么?资产的收益是指资产的价值在一定时期的增值。资产收益额=利息、股息、红利+资本利得,资本利得=资产期末价值(市场价格)—期初价值(价格);称为资产的收益率或报酬率(相对数)。资产收益率=利息(股息)收益率+资本利得收益率,=利息(股息)收益期初资产价值(价格)+资本利得期初资产价值(价格),资产的收益指的就是资产的年收益率。

00:38

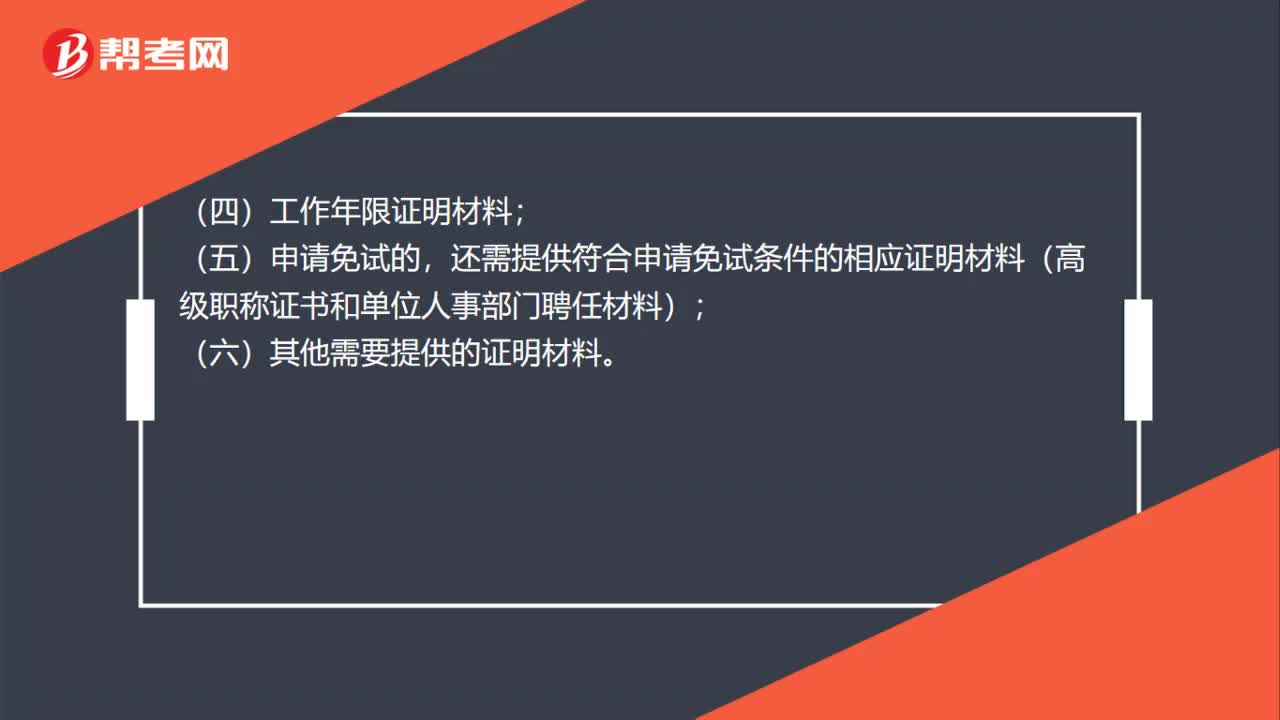

00:38税务师职业资格证书领取需要哪些材料?:税务师职业资格证书领取需要哪些材料?税务师职业资格证书领取需要携带的材料有:(一)学历证书原件;(二)身份证原件;(三)2寸证件照;(四)工作年限证明材料;(五)申请免试的,还需提供符合申请免试条件的相应证明材料(高级职称证书和单位人事部门聘任材料);(六)其他需要提供的证明材料。

00:20

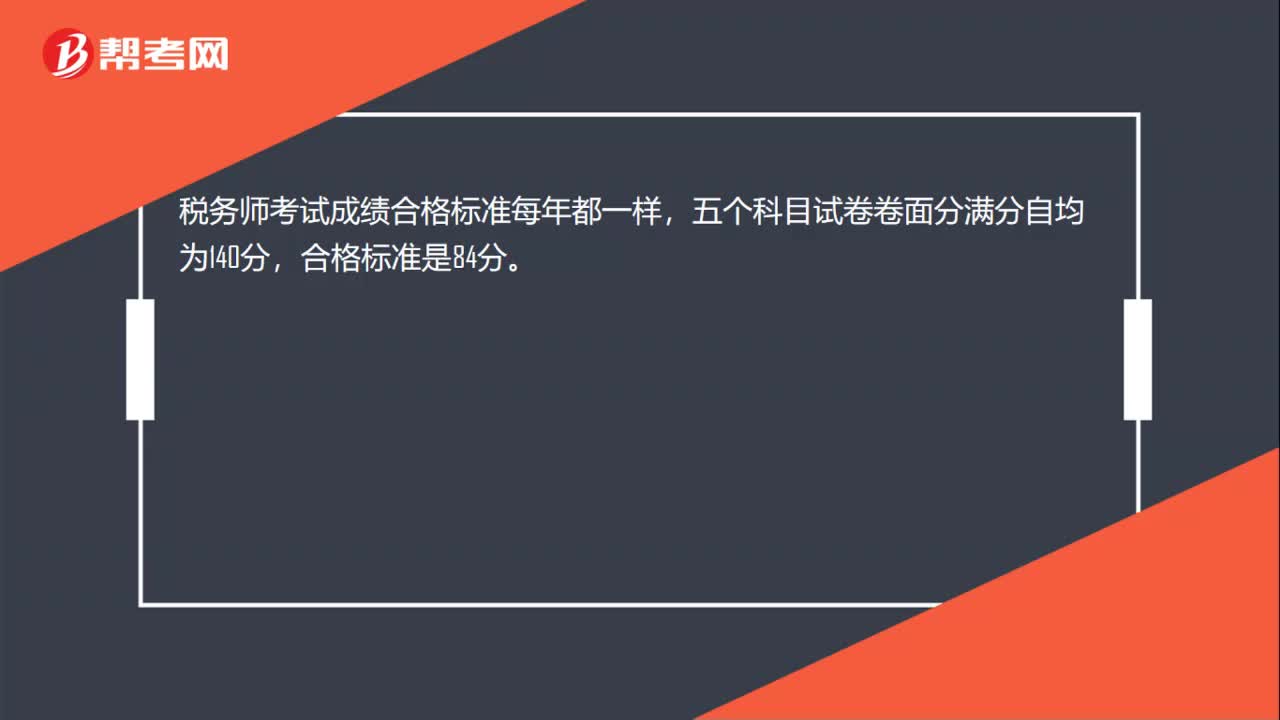

00:20税务师考试成绩合格标准每年一样吗?:税务师考试成绩合格标准每年都一样,五个科目试卷卷面分满分自均为140分,合格标准是84分。

00:10

00:10税务师报名需要社保和工作证明吗?:税务师报名需要社保和工作证明吗?税务师报名是需要工作证明的,社保无需提供。

03:12

03:12由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?:由主管税务机关调整应纳税额和关联企业纳税调整适用怎样的税款征收情形?由主管税务机关调整应纳税额、关联企业纳税调整、责令缴纳、责令提供纳税担保、税收保全措施、强制执行措施和阻止出境。本文具体来分析一下由主管税务机关调整应纳税额和关联企业纳税调整这两种措施。1.由主管税务机关调整应纳税额,税务机关有权核定其应纳税额;(2)依照法律、行政法规的规定应当设置但未设置账簿的;

03:01

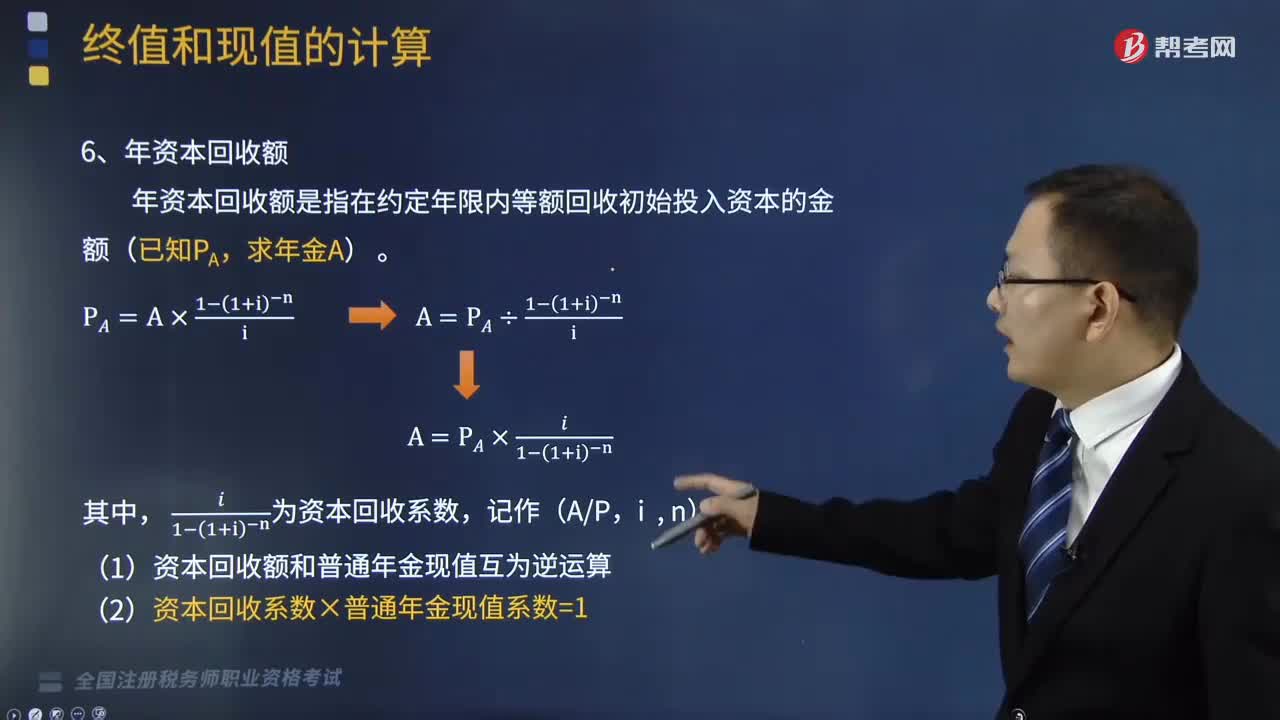

03:01年资本回收额是指什么?:年资本回收额是指什么?年资本回收额是指在约定年限内等额回收初始投入资本的金额(已知PA,(1)资本回收额和普通年金现值互为逆运算,(2)资本回收系数×普通年金现值系数=1,下面是针对税务师资格考试的知识点举出的例题,供大家深入理解考点。希望大家能结合习题掌握知识点,【例题•应用题】某企业取得1000万元的贷款?需在10年内以年利率12%等额偿还:则每年应付的金额为多少元。

05:08

05:08混合性投资业务企业所得税该如何处理?:什么是混合性投资业务企业所得税处理?需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息。被投资企业需要赎回投资或偿还本金。二、处理混合性投资业务企业所得税的方法,应于被投资企业应付利息的日期:投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,B.乙公司应于应付固定利息的日期确认支出;C.乙公司支付的固定利息可以据实在税前扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日