下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

00:44固定资产减值准备处置转回账务处理怎么做?:固定资产减值准备处置转回账务处理怎么做?固定资产在资产负债表日存在可能发生减值的迹象时,其可收回金额低于账面价值的,企业应当将该固定资产的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。固定资产计提减值准备的会计分录:借:资产减值损失——计提的固定资产减值准备:贷固定资产减值准备

00:18

00:18在建工程转让是什么?:在建工程转让是什么?在建工程转让是指已取得各项法定手续的正在建设施工工程的所有人将其拥有的工程项目出卖给买受人,买受人支付价款。

00:26

00:26在建工程有二级明细吗?:在建工程有二级明细吗?以自建复杂的在建工程为例,在建工程二级明细科目包括进度款(预付款)、设备、材料、三通一平、土建安装、利息支出、人工工资、土地使用权、其它费用等,不同的企业可以根据具体情况设置。

00:40

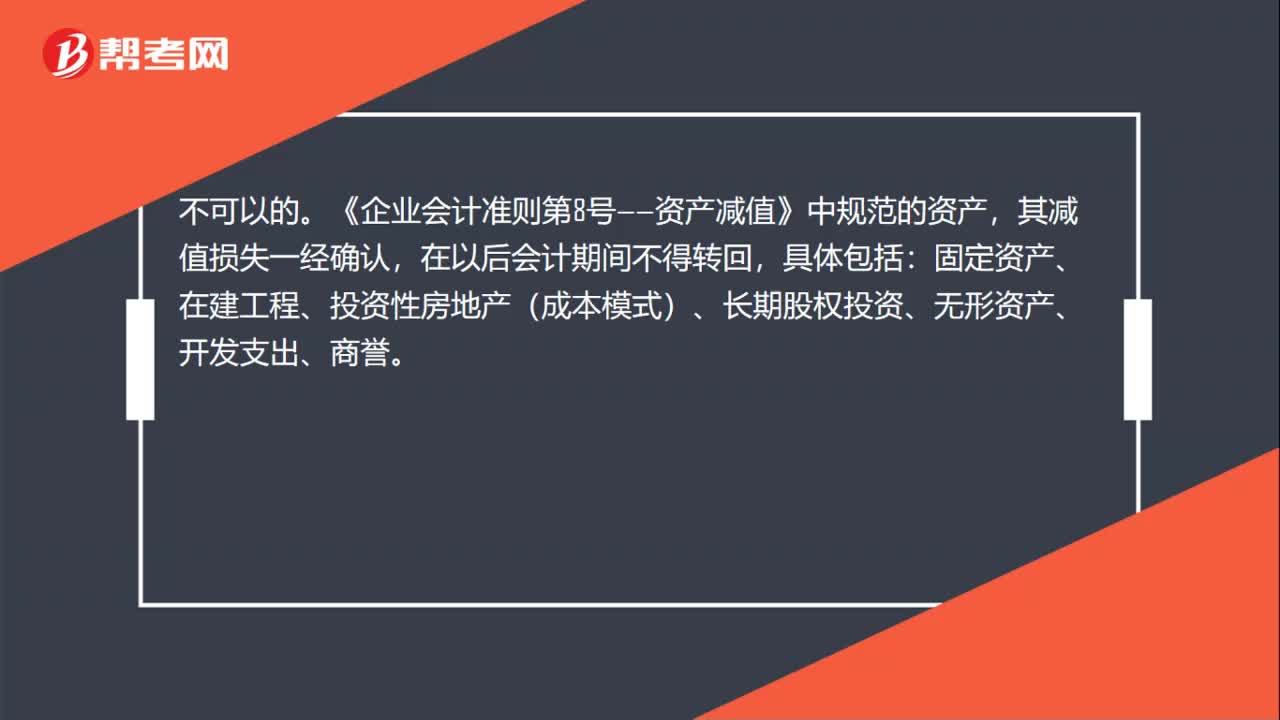

00:40固定资产减值准备怎么转回?:固定资产减值准备怎么转回?固定资产减值损失一经确认,在以后会计期间不得转回。固定资产计提减值准备的会计分录是:借:资产减值损失一一计提的固定资产减值准备:贷固定资产减值准备

00:38

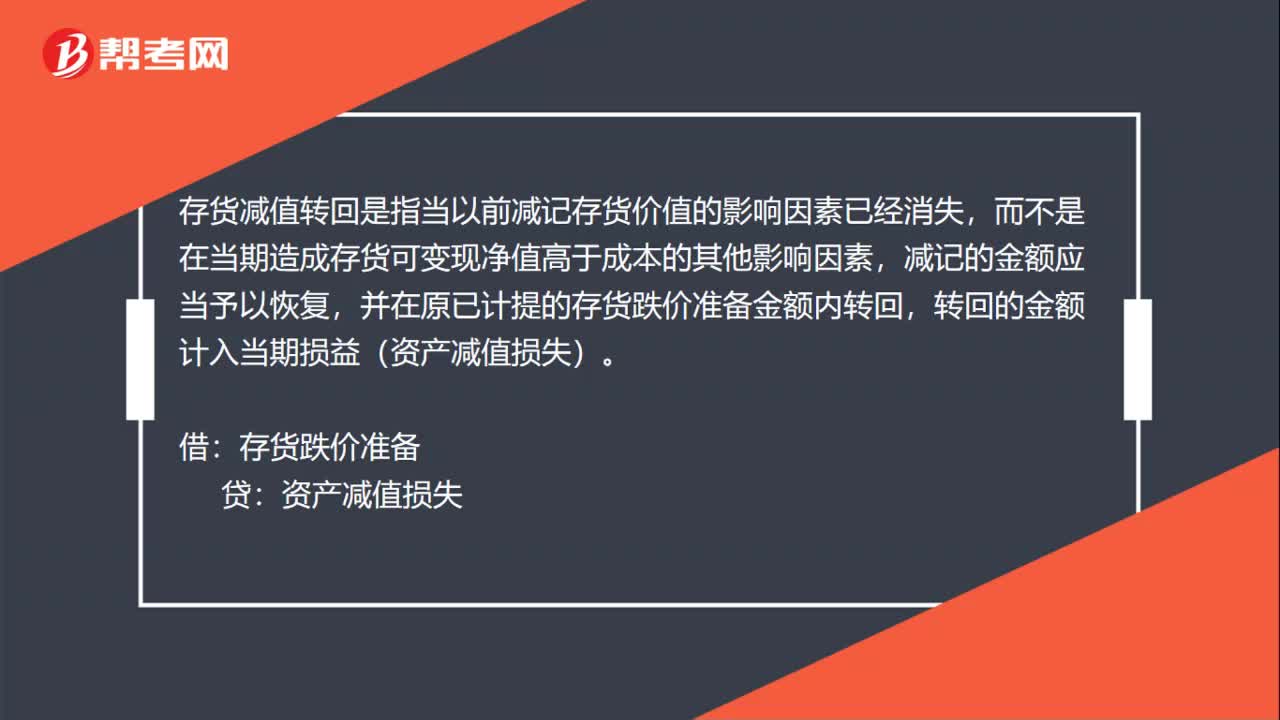

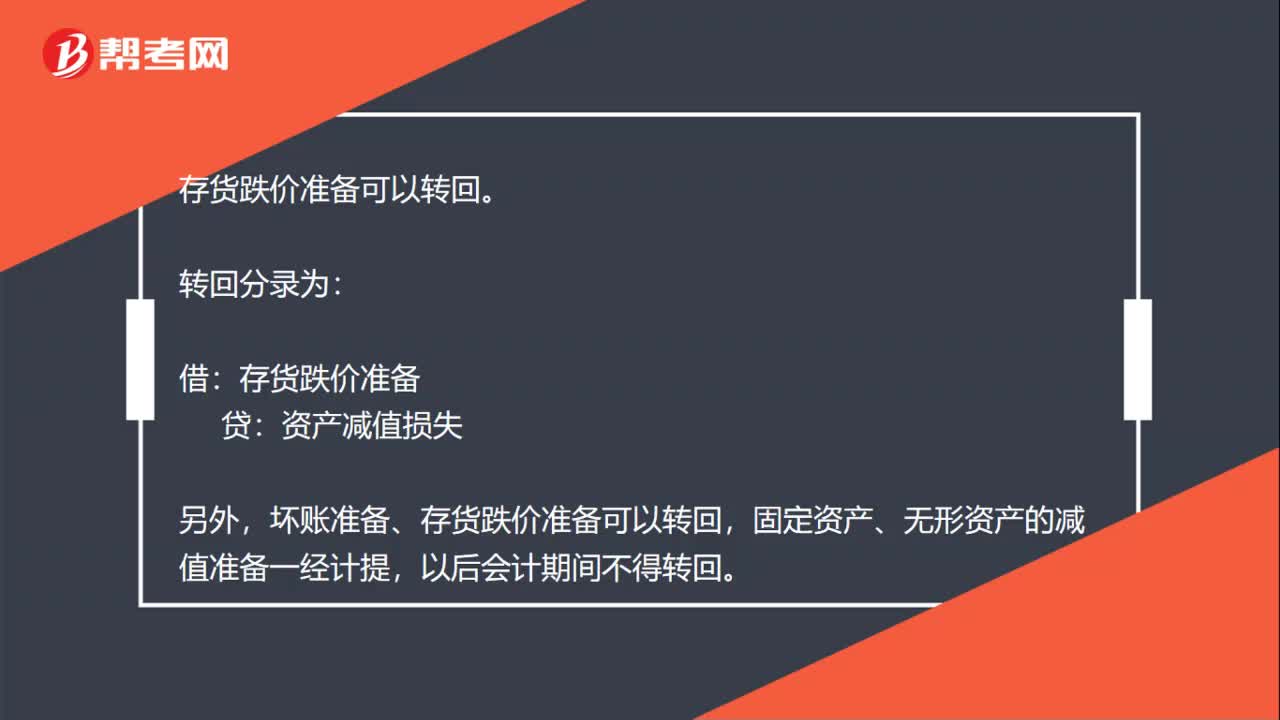

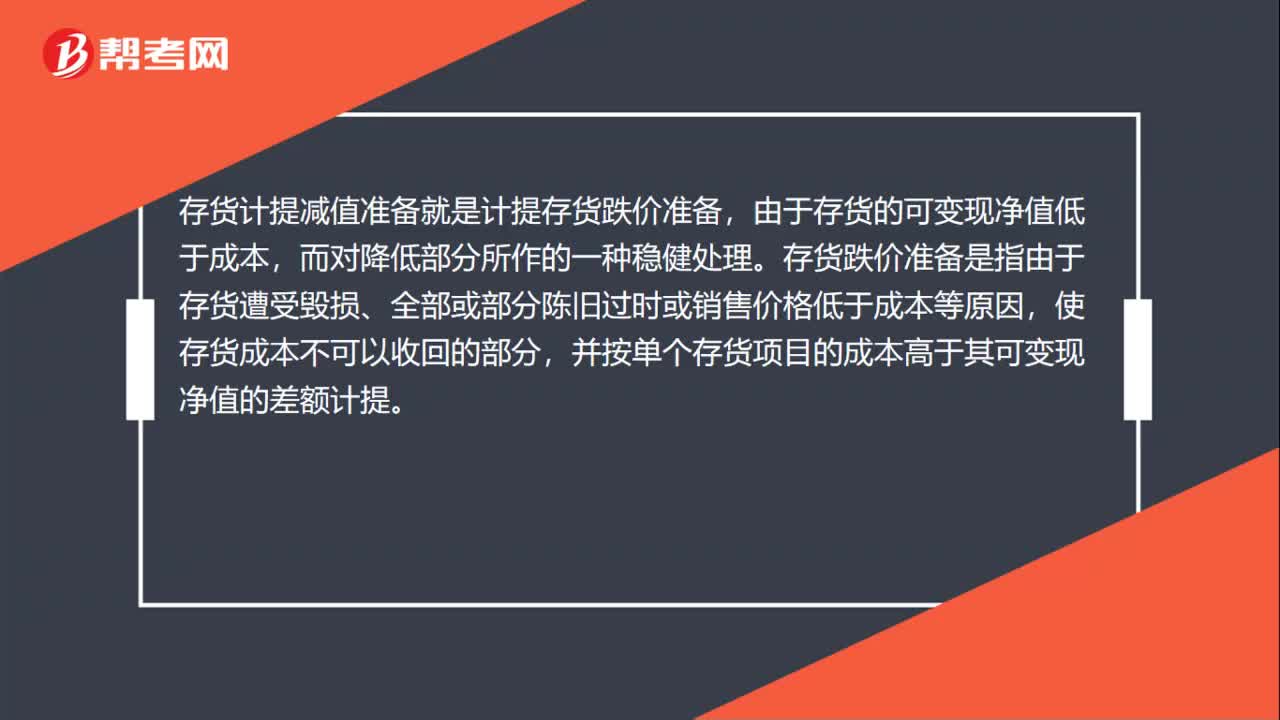

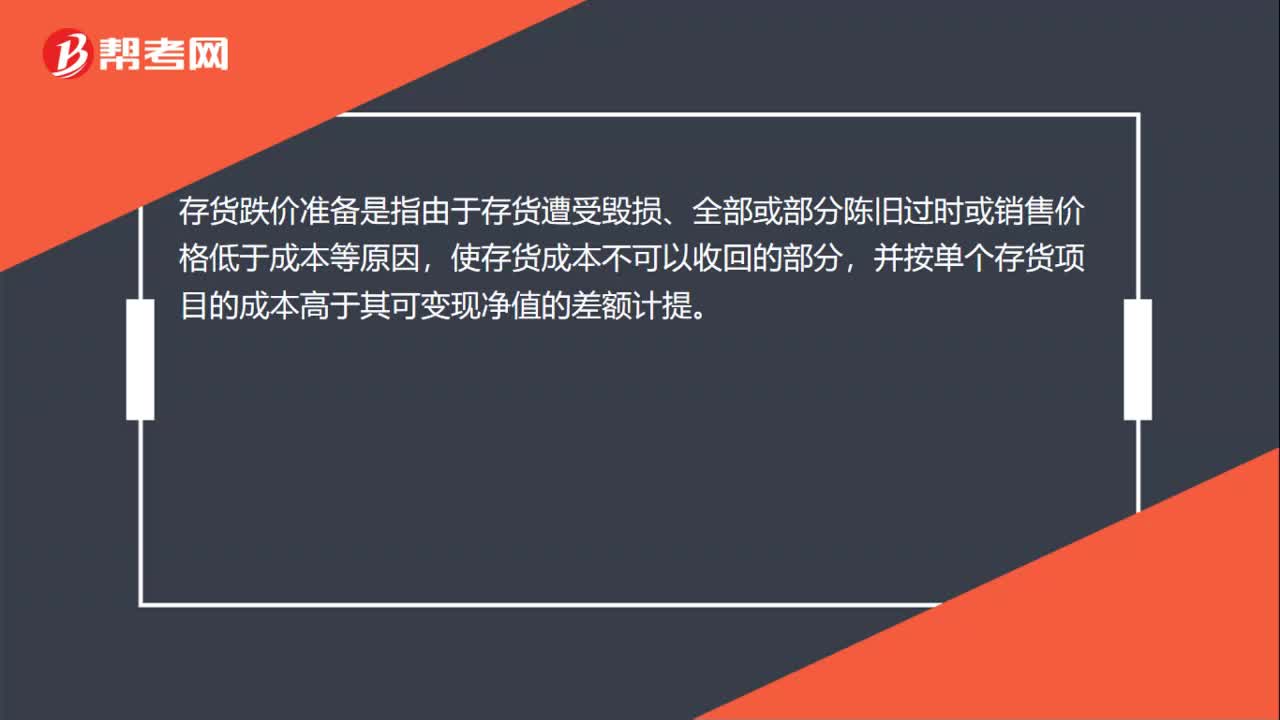

00:38存货跌价准备转回是什么?:存货跌价准备的转回,是指以前减记存货价值的影响因素已经消失的,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

00:37

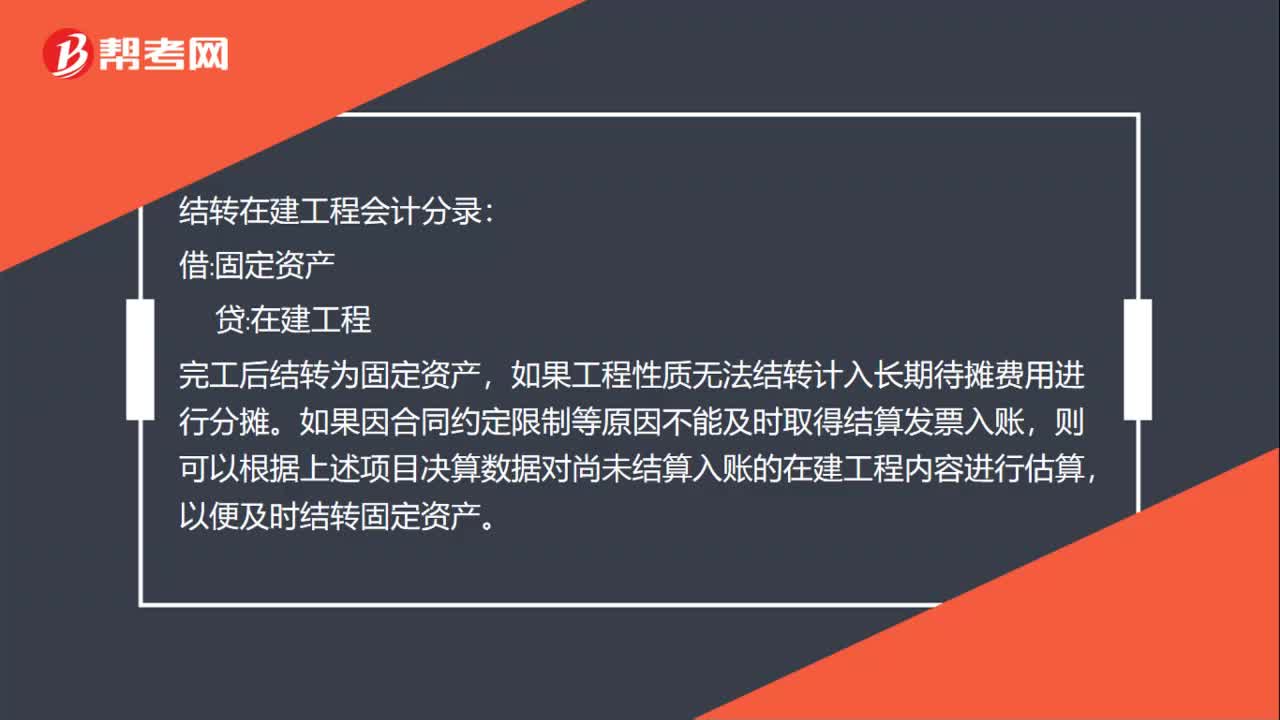

00:37结转在建工程会计分录是什么?:结转在建工程会计分录:借:固定资产:贷,在建工程。完工后结转为固定资产,如果工程性质无法结转计入长期待摊费用进行分摊,如果因合同约定限制等原因不能及时取得结算发票入账。则可以根据上述项目决算数据对尚未结算入账的在建工程内容进行估算以便及时结转固定资产

01:15

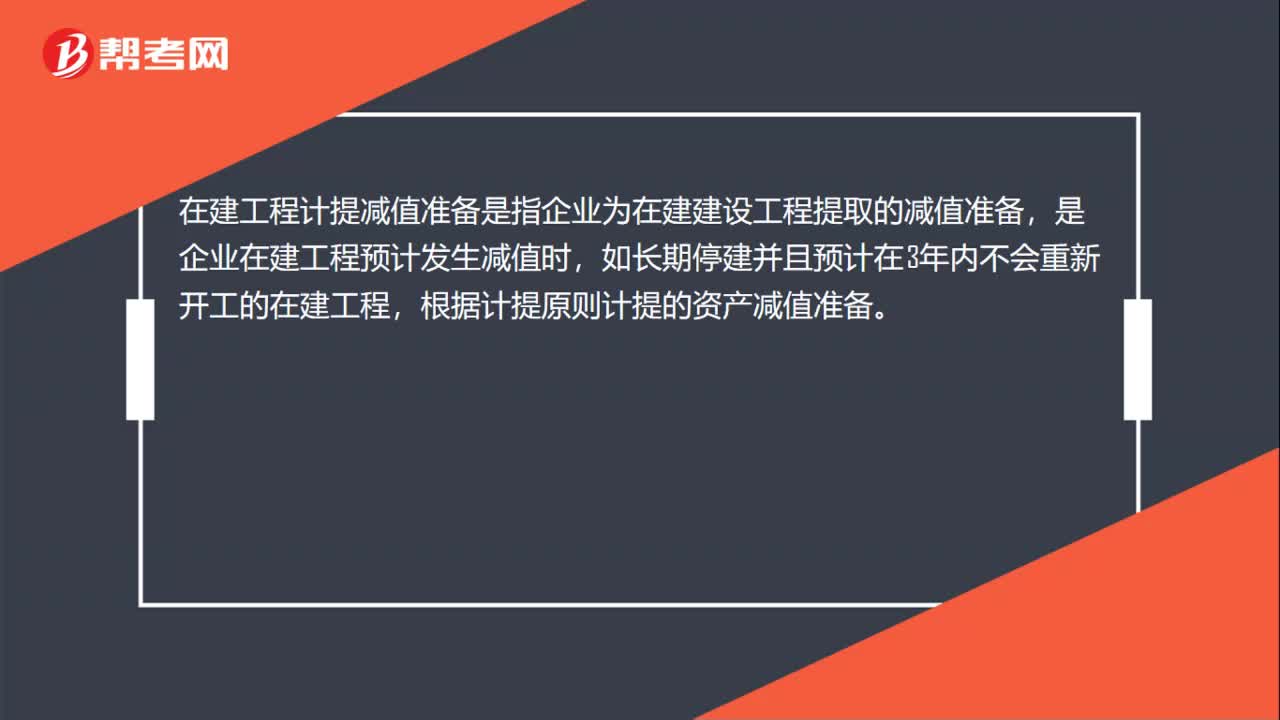

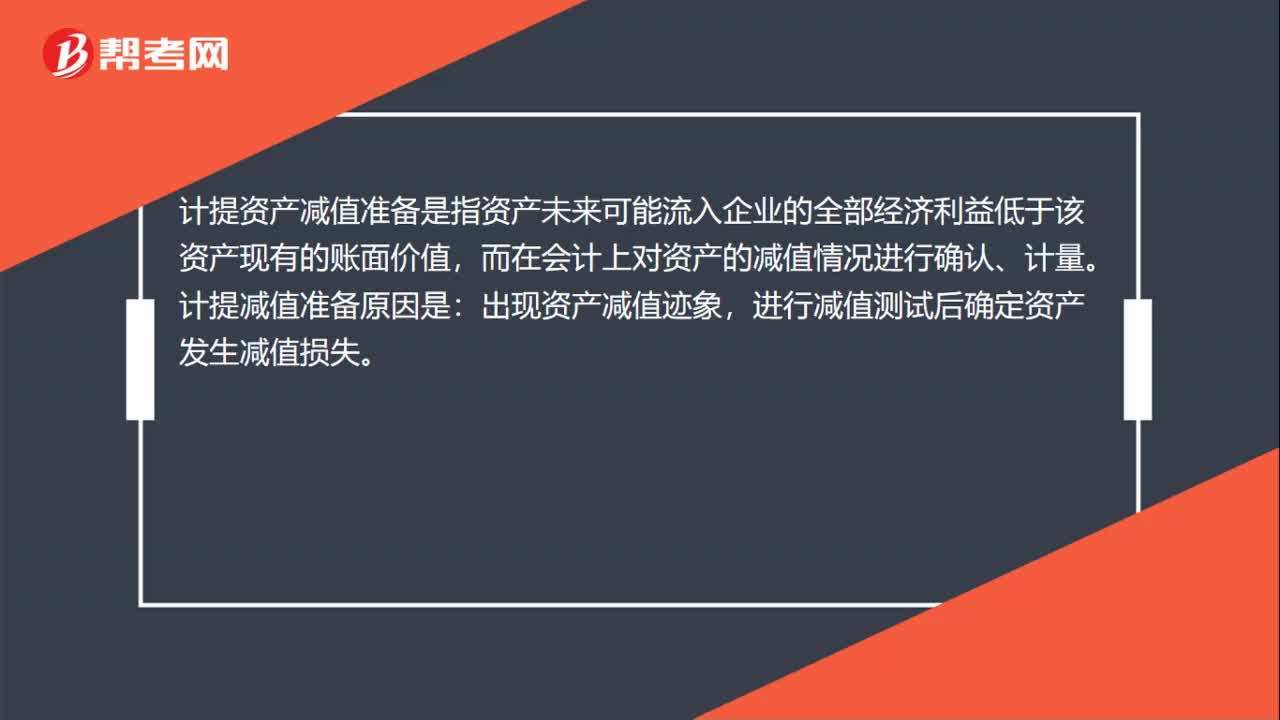

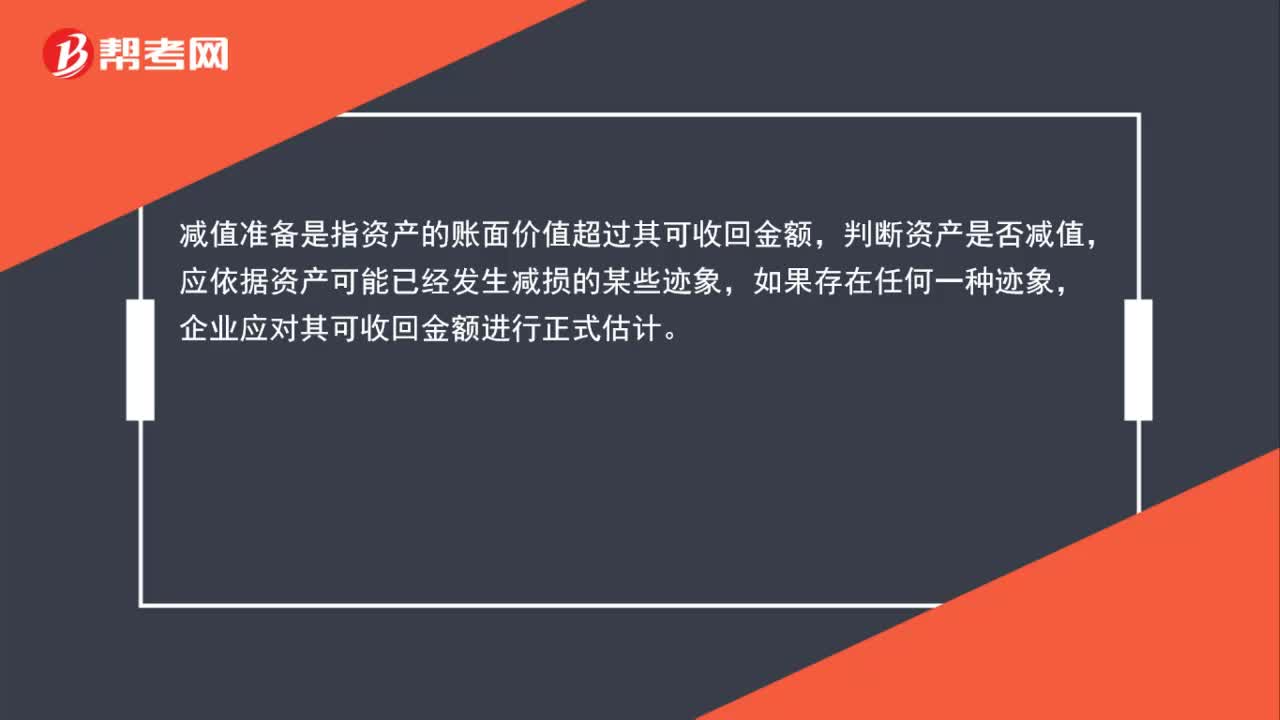

01:15什么是减值准备?:什么是减值准备?减值准备是指资产的账面价值超过其可收回金额,判断资产是否减值,应依据资产可能已经发生减损的某些迹象,如果存在任何一种迹象,企业应对其可收回金额进行正式估计。比如一个资产的账面价值是5万,但是市场上这个东西只能卖3万,说明它减值了,出于谨慎性考虑,企业要计提减值准备。

01:00

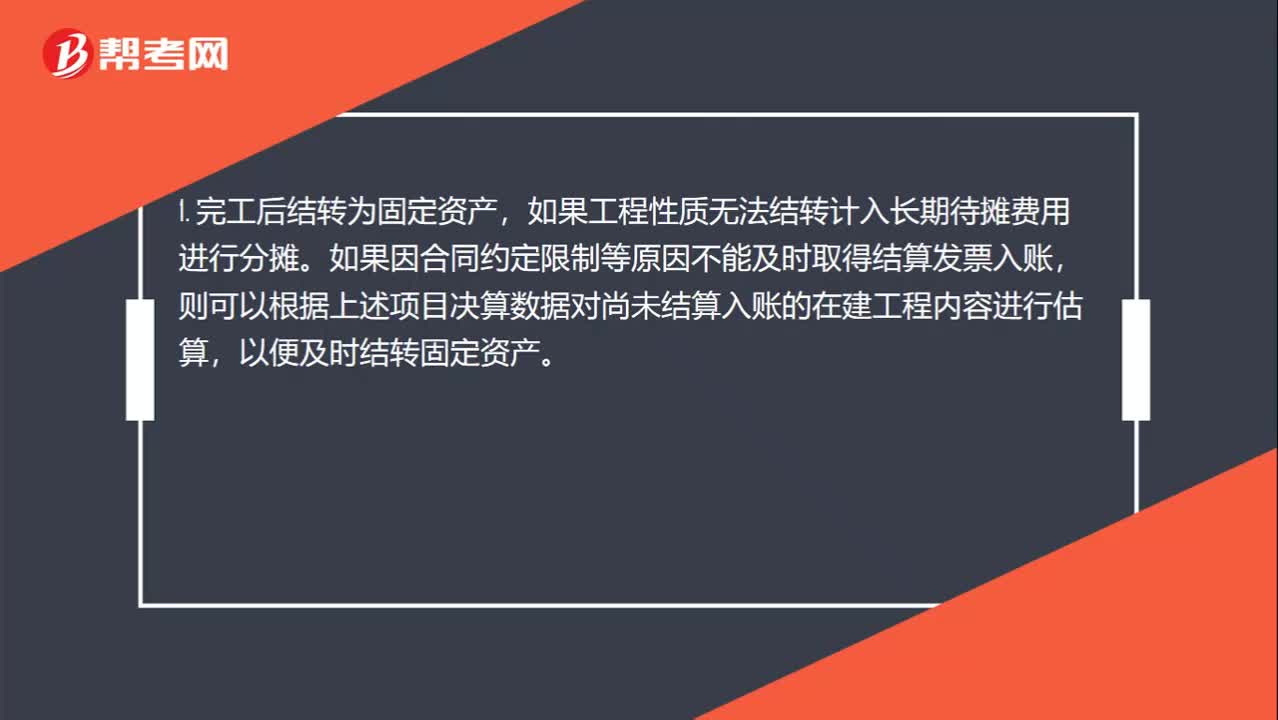

01:00在建工程怎么结转费用?:在建工程怎么结转费用?1. 完工后结转为固定资产,如果工程性质无法结转计入长期待摊费用进行分摊。如果因合同约定限制等原因不能及时取得结算发票入账,则可以根据上述项目决算数据对尚未结算入账的在建工程内容进行估算,以便及时结转固定资产。2. 为明确责任,确保在建工程结转数据的准确性,对所有加工安装、或是土建类项目建设的结转,由项目负责人进行项目完工及数据的确认,在建工程结完工结转报告单”上签字确认。

02:45

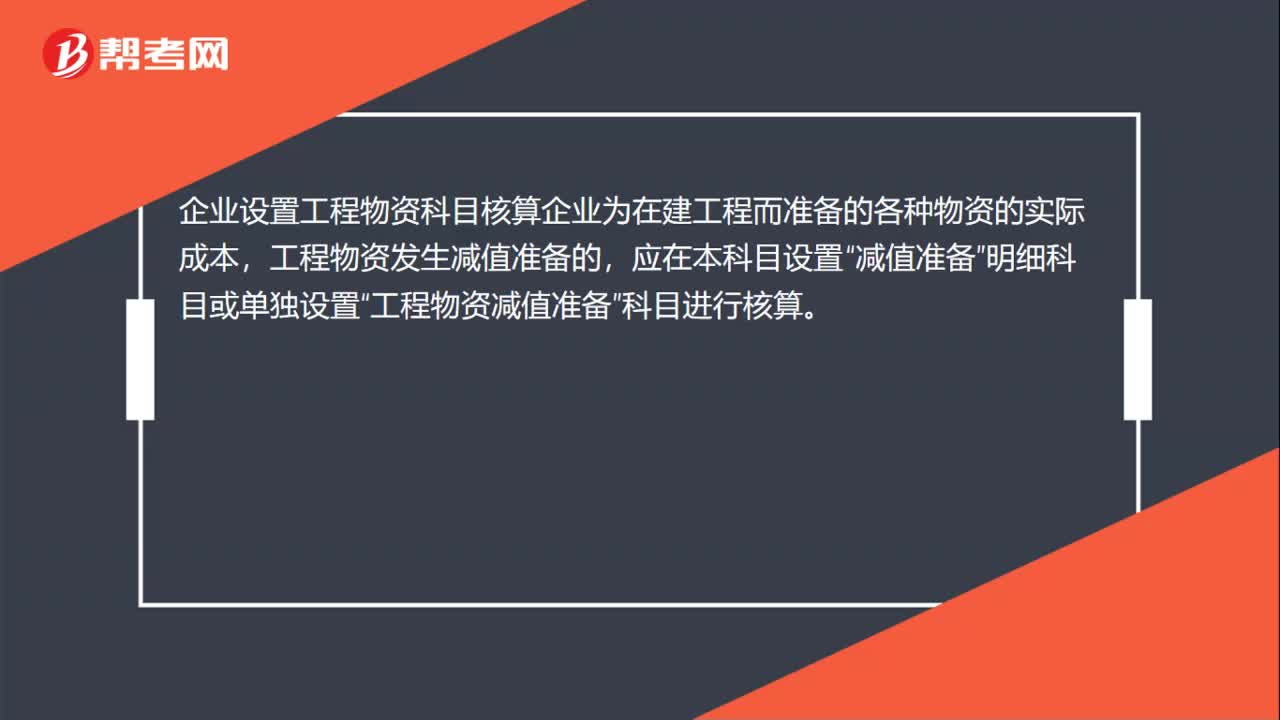

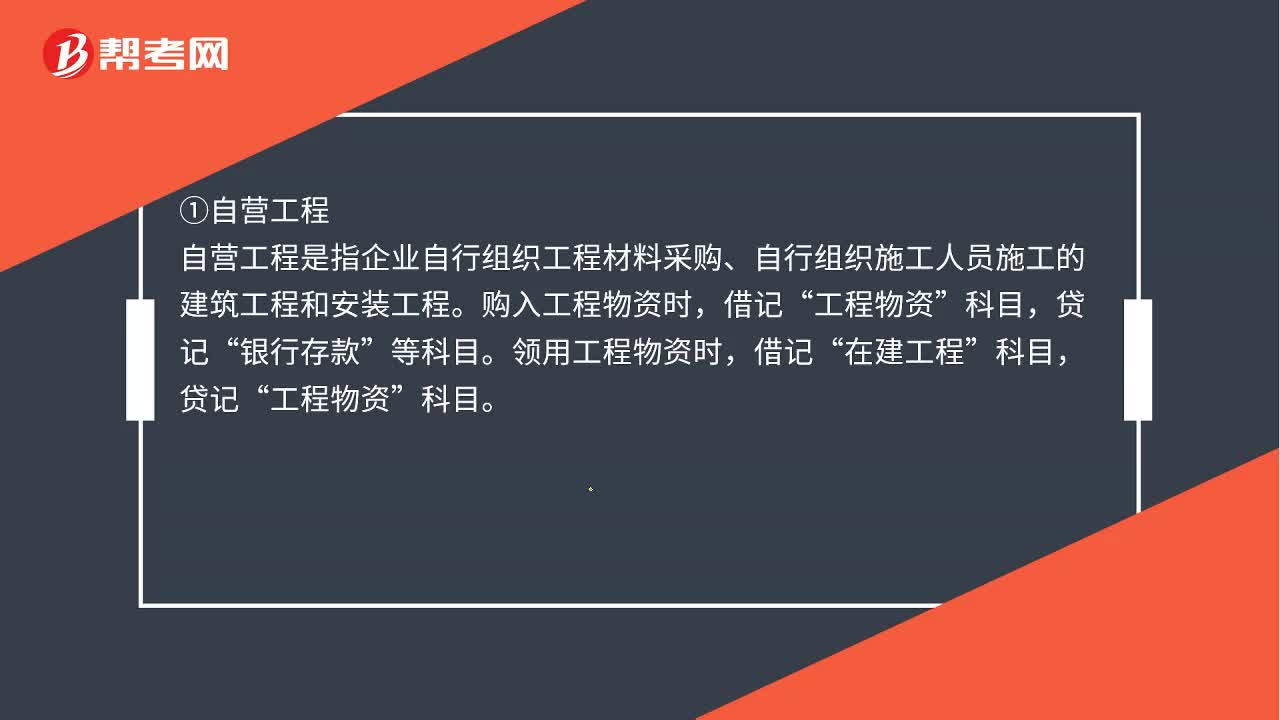

02:45在建工程转固定资产是什么?:在建工程转固定资产是什么?是指自建固定资产先通过“科目核算,科目转入“企业自建固定资产,①自营工程。自营工程是指企业自行组织工程材料采购、自行组织施工人员施工的建筑工程和安装工程,购入工程物资时“银行存款。领用工程物资时“工程物资。在建工程领用本企业原材料时“在建工程领用本企业生产的商品时“库存商品。自营工程发生的其他费用(如分配工程人员工资等)“自营工程达到预定可使用状态时,借记”

00:29

00:29固定资产减值准备是什么?:固定资产减值准备是什么?固定资产发生损坏、技术陈旧或者其他经济原因,导致其可收回金额低于其账面价值,这种情况称之为固定资产减值。如果固定资产的可收回金额低于其账面价值,应当按可收回金额低于其账面价值的差额计提减值准备,并计入当期损益。

00:41

00:41累计折旧和固定资产减值准备的区别在哪?:累计折旧和固定资产减值准备的区别在哪?累计折旧,是固定资产日常使用过程中的损耗,用折旧的方式逐期分摊;减值是固定资产可能不值钱了,按照谨慎性原则,需要计提减值准备。

00:38

00:38在建工程不计入存货吗?:在建工程不计入存货吗?在建工程是指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。在建工程单独核算,不是存货。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日