初级会计职称考试相关视频

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

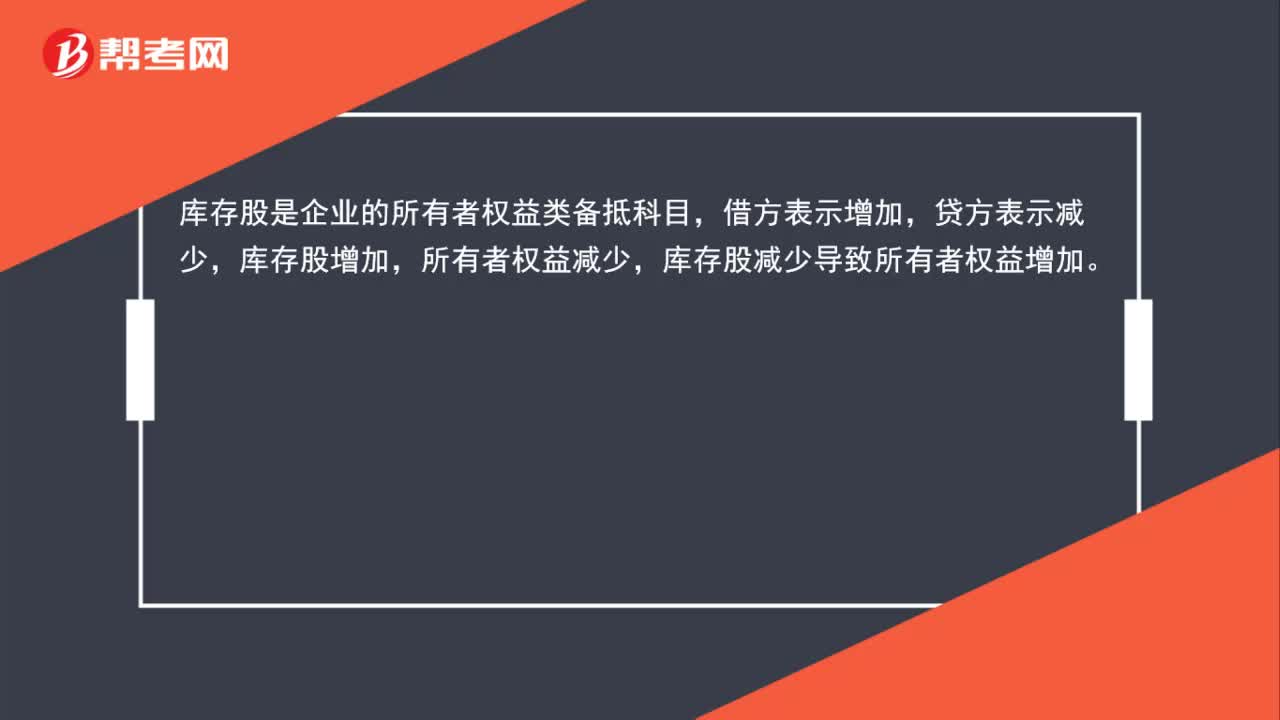

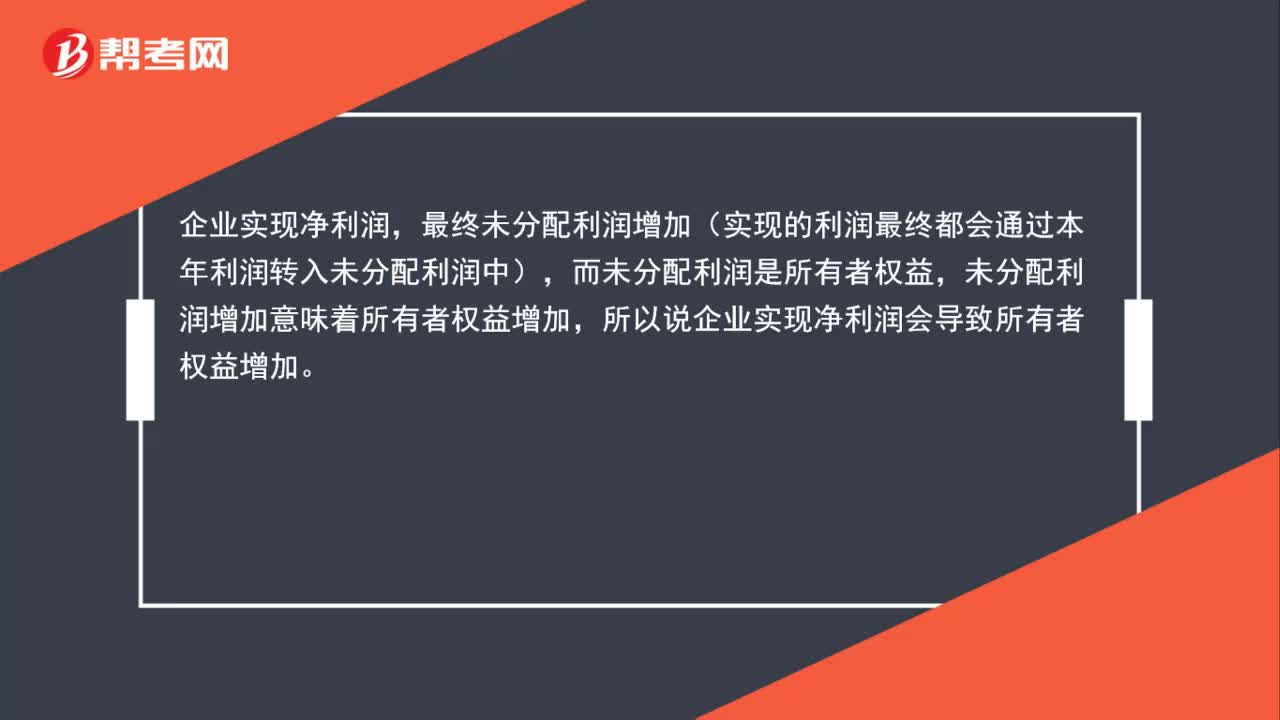

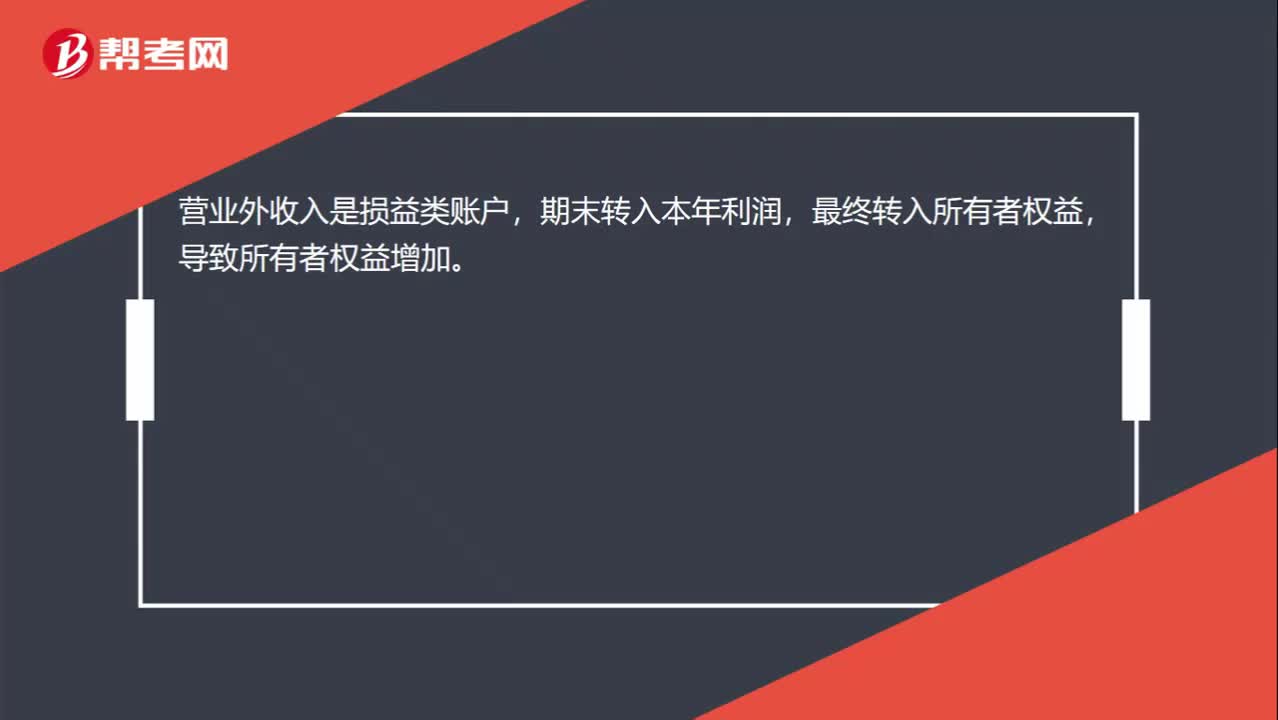

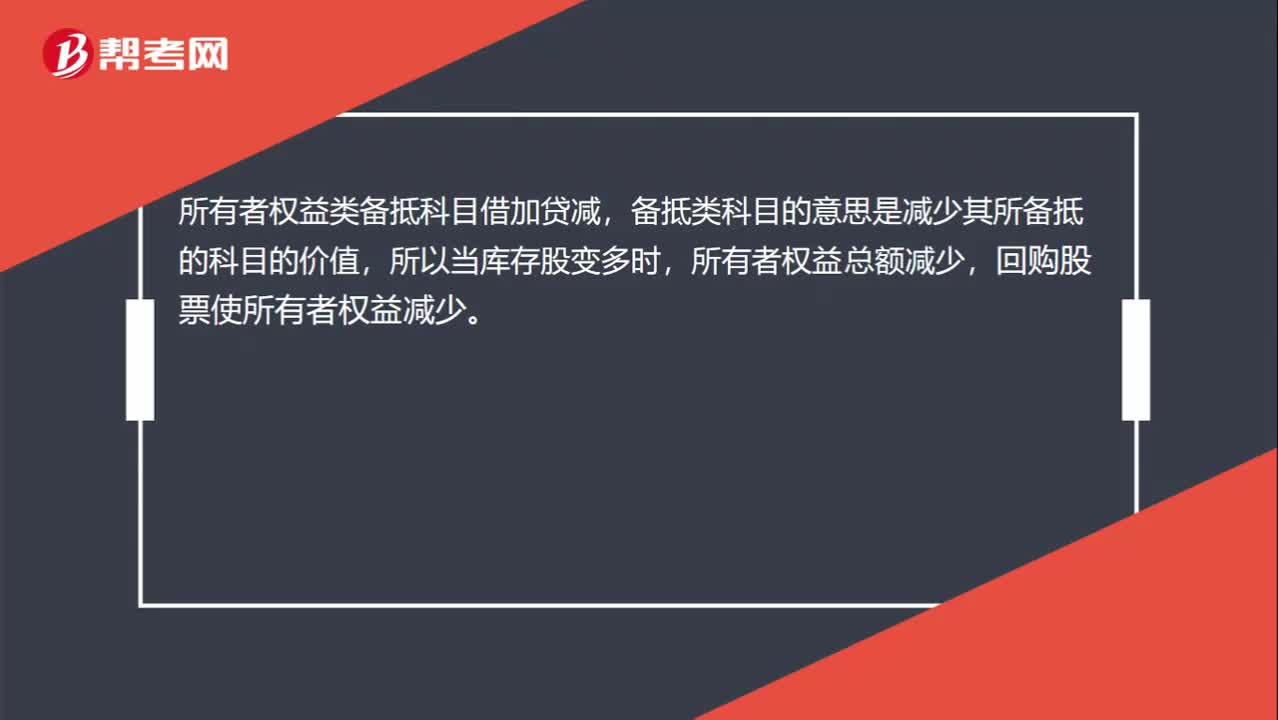

00:24回购股票使所有者权益减少吗?:所有者权益类备抵科目借加贷减,备抵类科目的意思是减少其所备抵的科目的价值,所以当库存股变多时,所有者权益总额减少,回购股票使所有者权益减少。

00:18

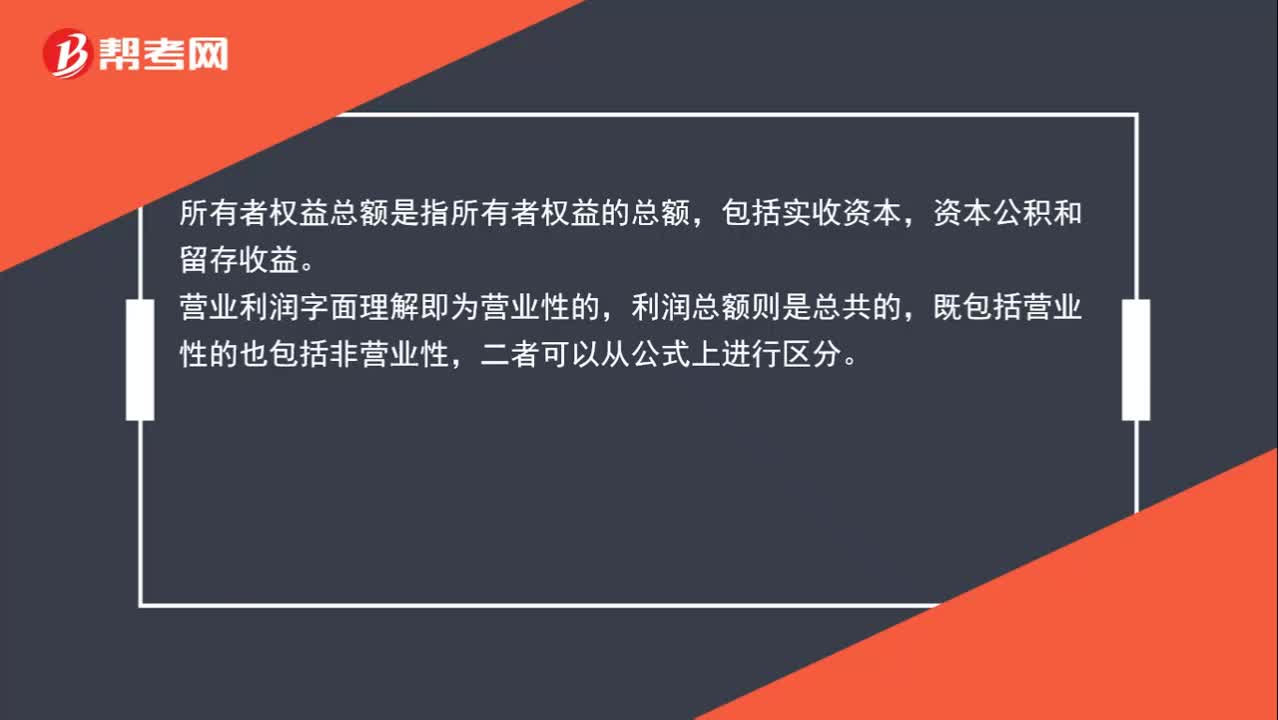

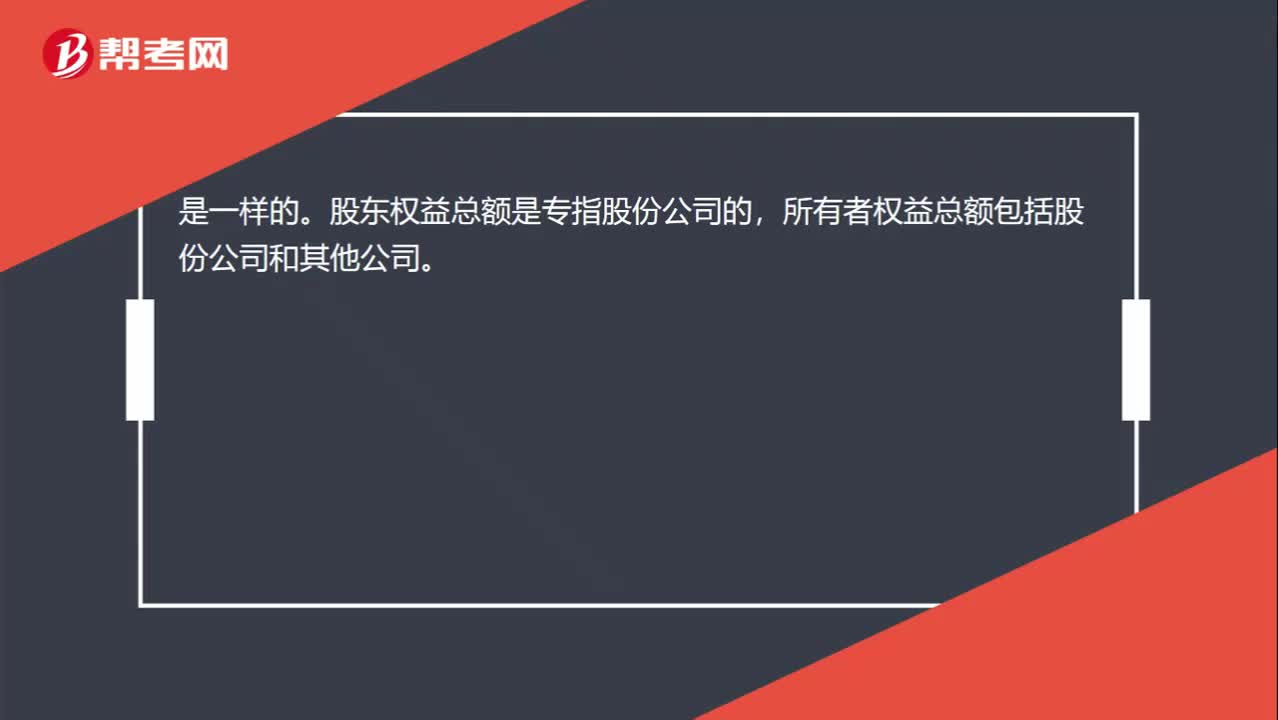

00:18股东权益总额和所有者权益总额一样吗?:股东权益总额和所有者权益总额一样吗?是一样的。股东权益总额是专指股份公司的,所有者权益总额包括股份公司和其他公司。

01:13

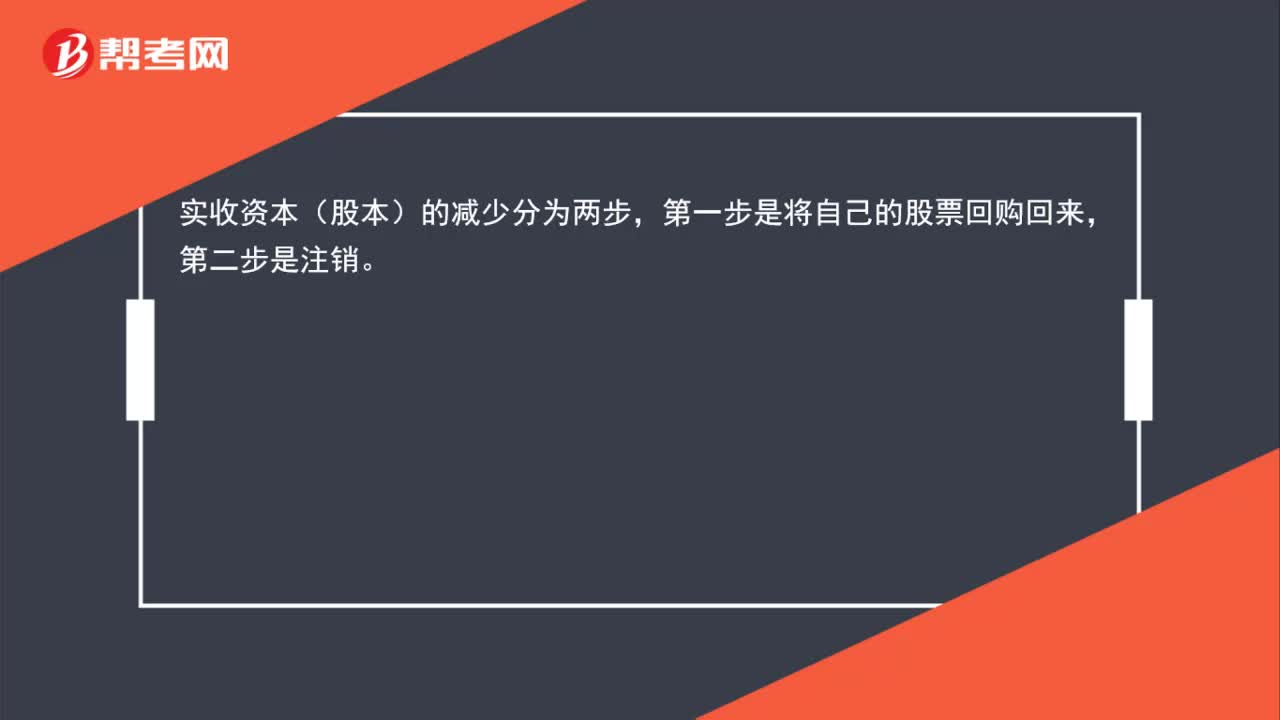

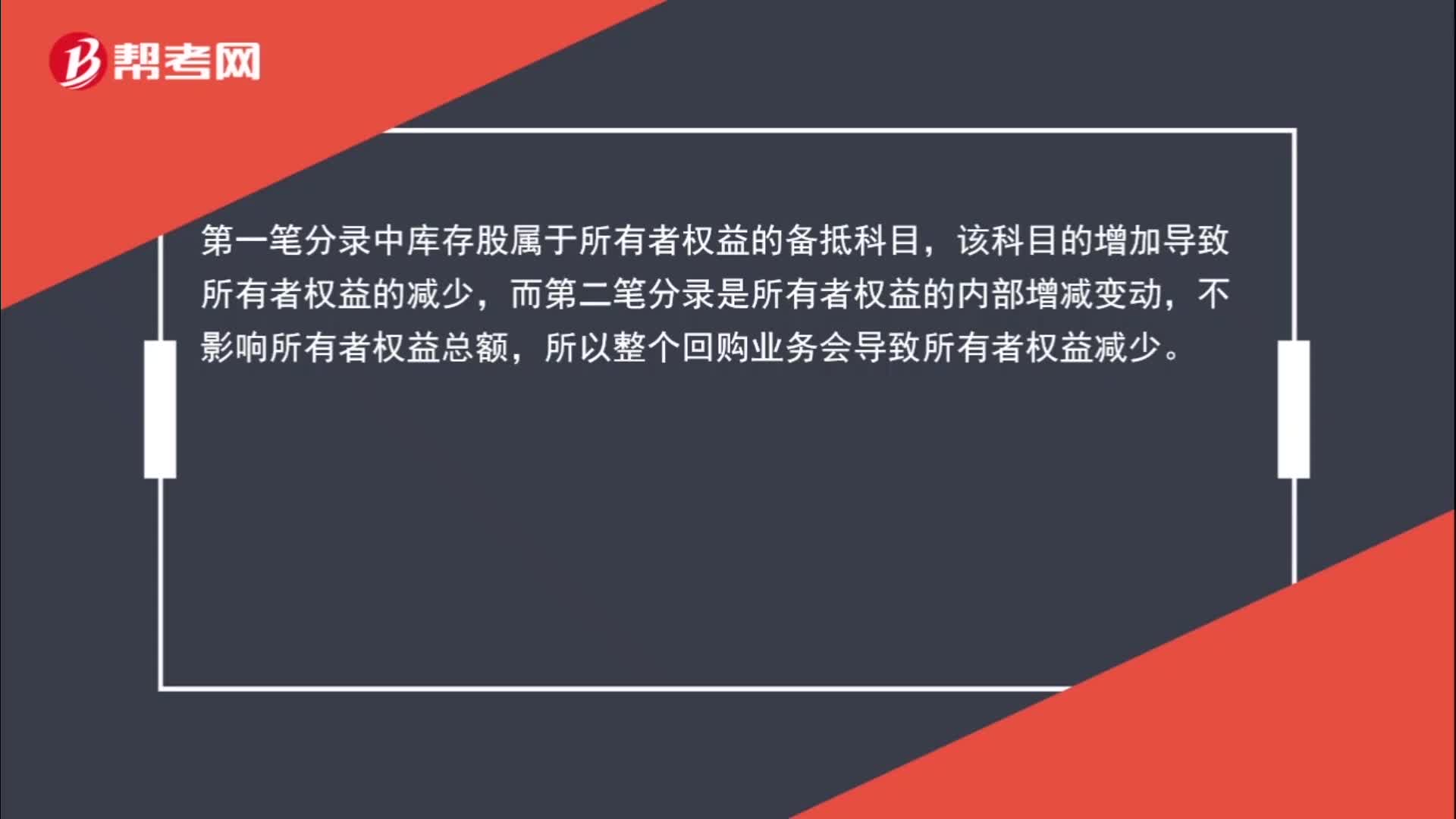

01:13回购股票为什么会使所有者权益减少?:回购股票为什么会使所有者权益减少?回购股票:贷:银行存款:注销:股本、资本公积——股本溢价(可能在贷方)、盈余公积(资本公积不足冲减)、利润分配——未分配利润(盈余公积不足冲减),贷,库存股,第一笔分录中库存股属于所有者权益的备抵科目。该科目的增加导致所有者权益的减少而第二笔分录是所有者权益的内部增减变动不影响所有者权益总额所以整个回购业务会导致所有者权益减少

00:30

00:30库存股增加为什么减少所有者权益?:库存股增加为什么减少所有者权益?库存股是所有者权益的抵减项目,借方表示库存股增加,由于库存股增加,抵减所有者权益,所以导致所有者权益减少。

01:45

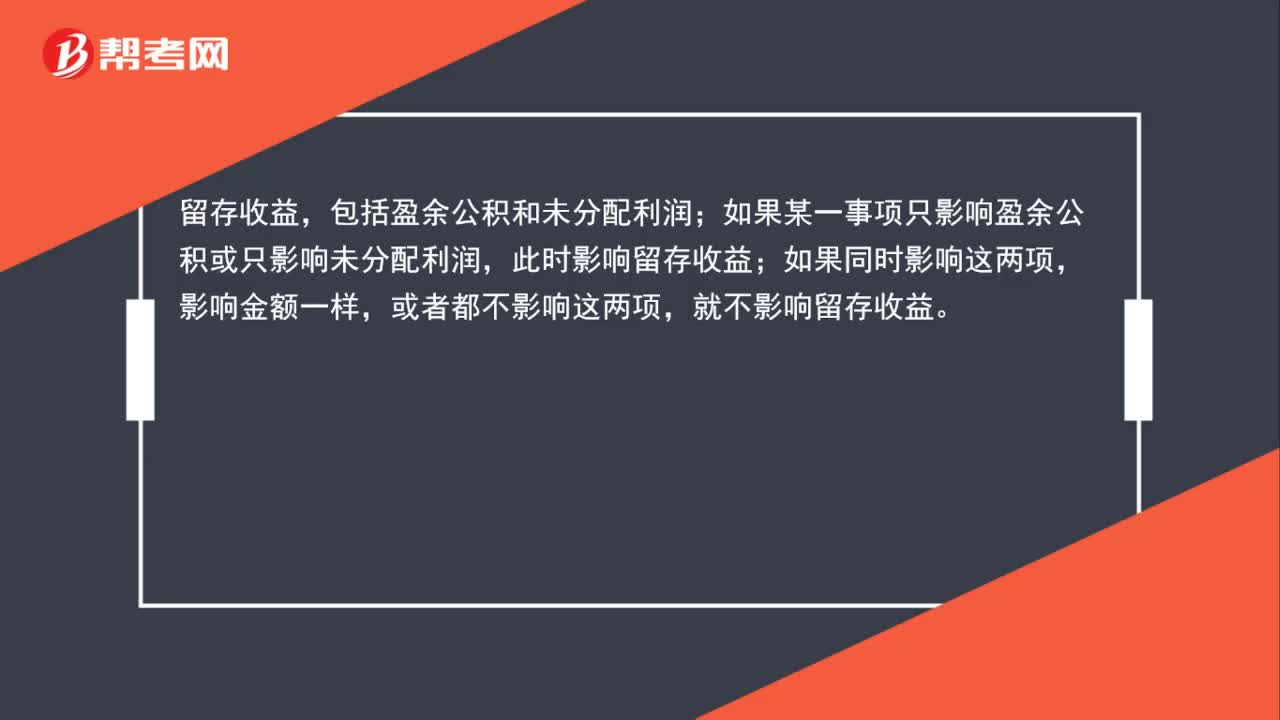

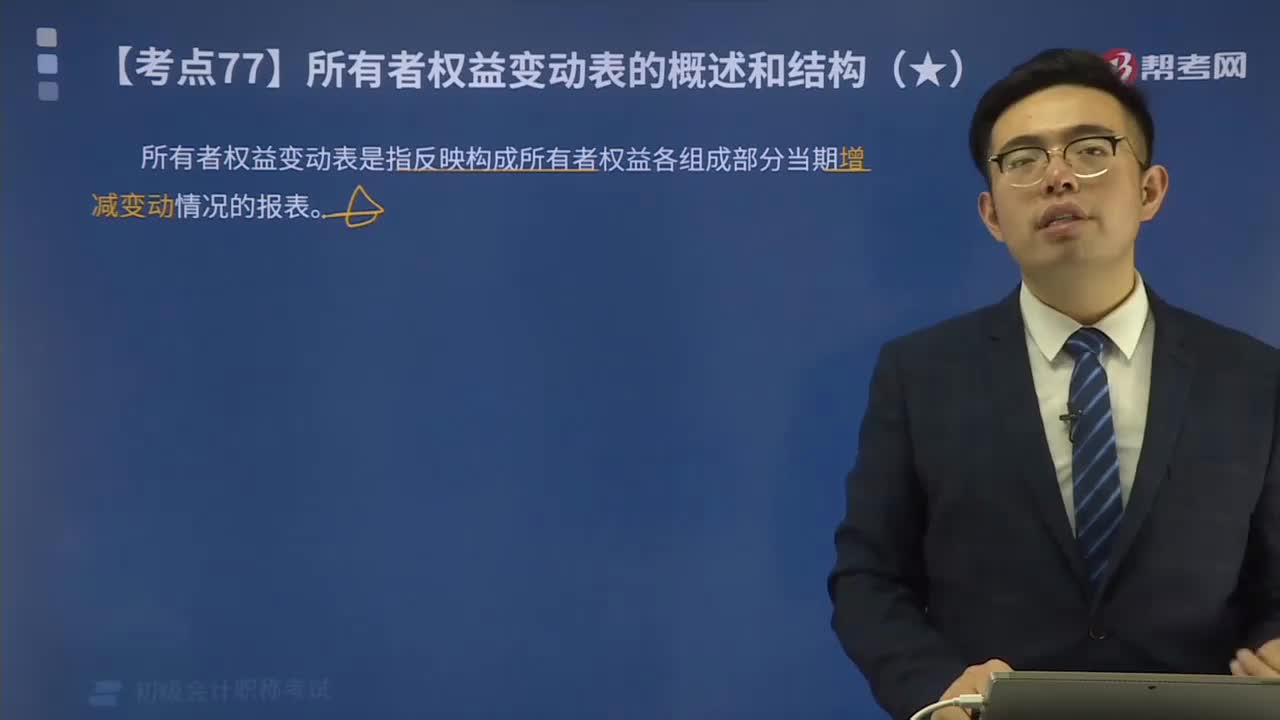

01:45带你学习如何编制所有者权益变动表?:带你学习如何编制所有者权益变动表?所有者权益变动表是反映公司本期(年度或中期)内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。所有者权益变动各项目均需填列“科目的发生额分析填列”所有者权益变动表”应根据上年度所有者权益变动表。反映净利润和其他综合收益扣除所得税影响后的净额相加后的合计金额( )。

00:25

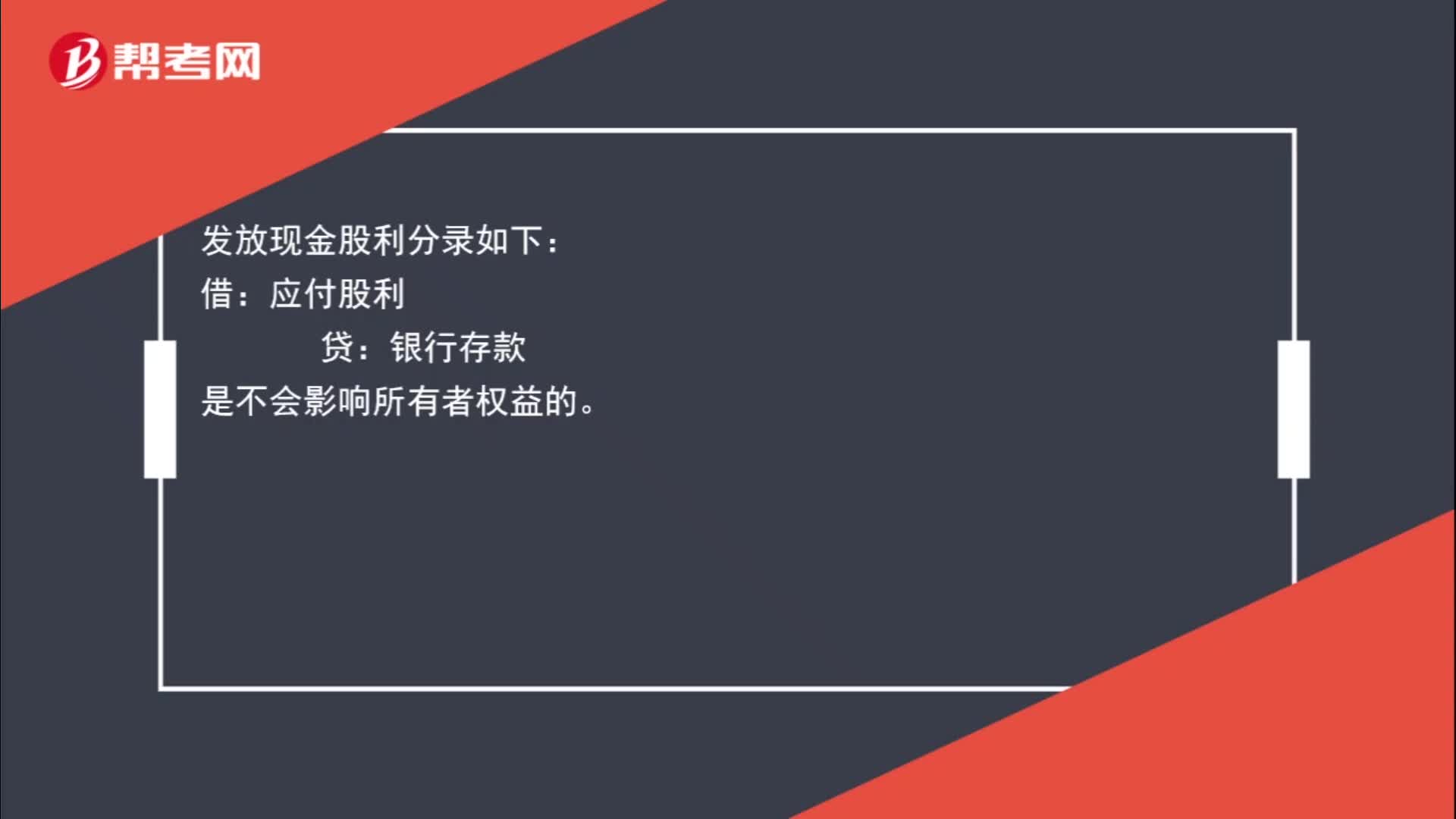

00:25发放现金股利影响所有者权益吗?:发放现金股利影响所有者权益吗?发放现金股利分录如下:借:应付股利:贷。银行存款是不会影响所有者权益的

00:35

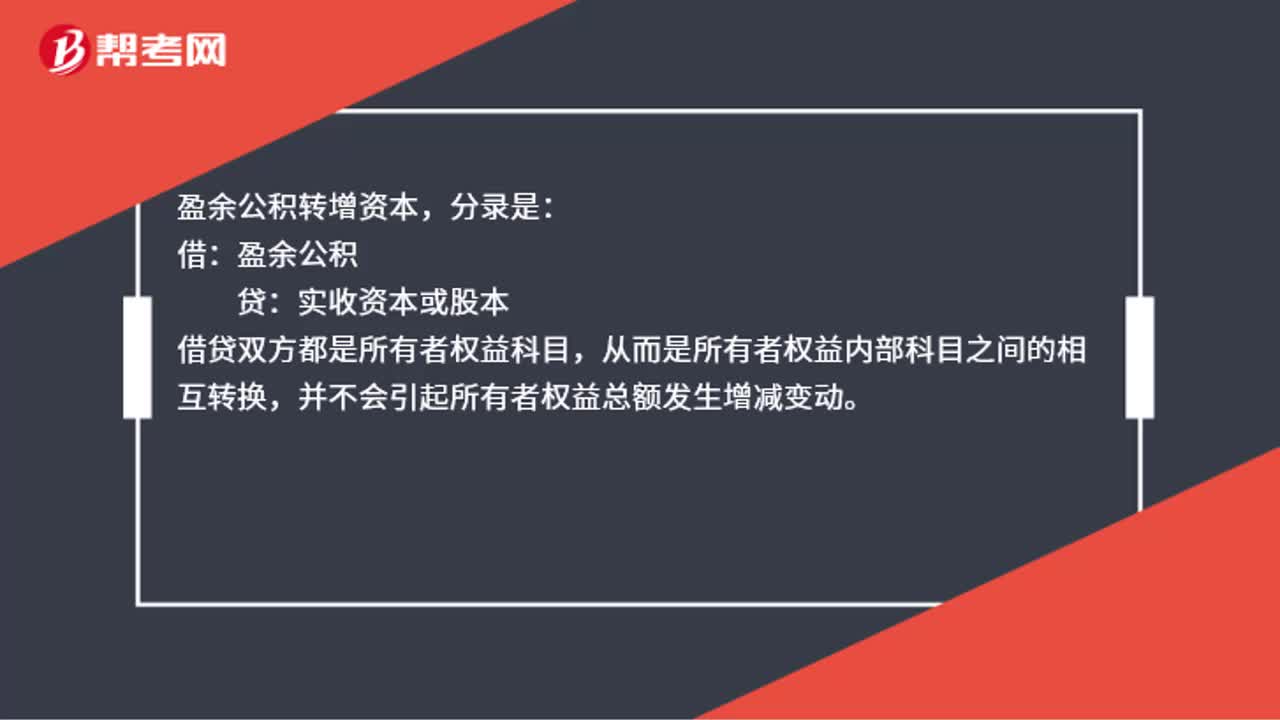

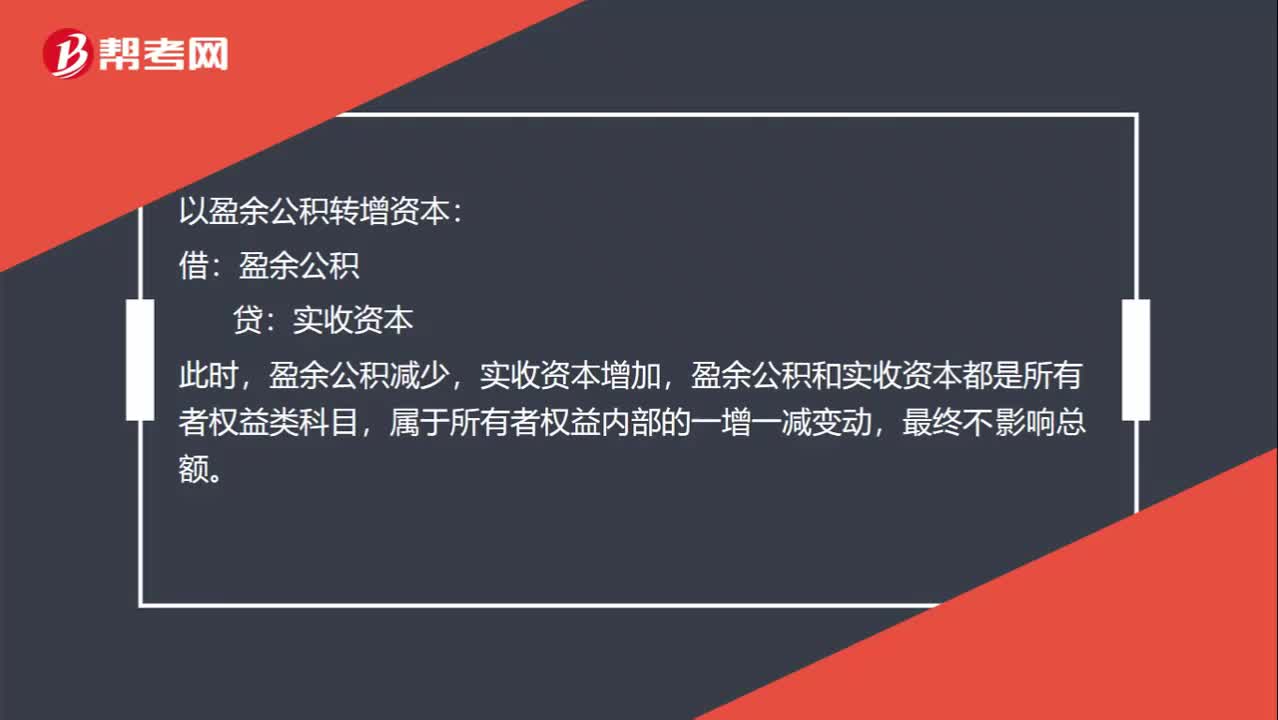

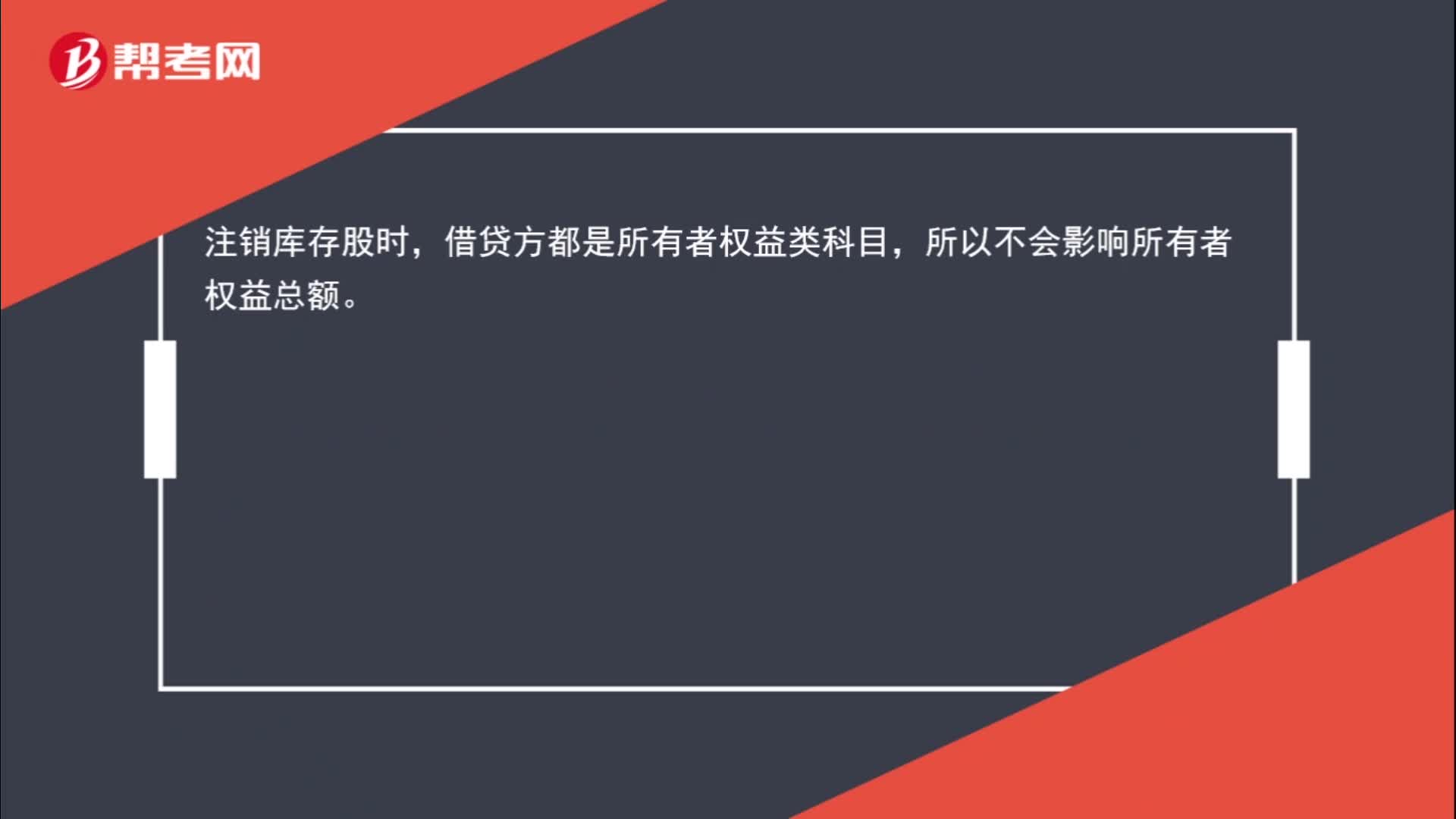

00:35注销库存股时,为什么不影响所有者权益总额?:为什么不影响所有者权益总额?注销库存股时,借贷方都是所有者权益类科目,所以不会影响所有者权益总额。

00:32

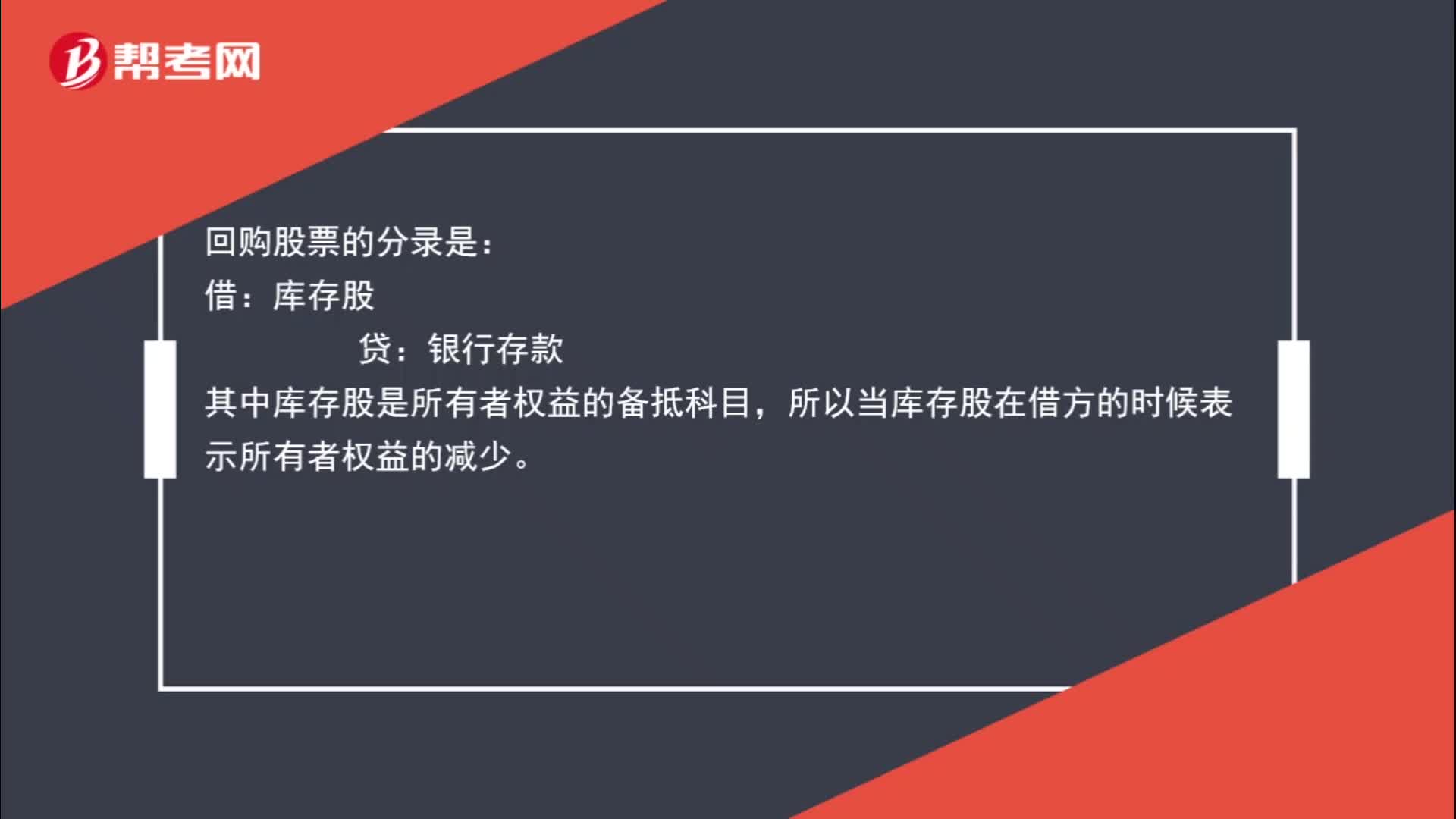

00:32为什么回购股票会导致所有者权益减少?:为什么回购股票会导致所有者权益减少?回购股票的分录是:库存股:贷,银行存款。其中库存股是所有者权益的备抵科目所以当库存股在借方的时候表示所有者权益的减少

00:38

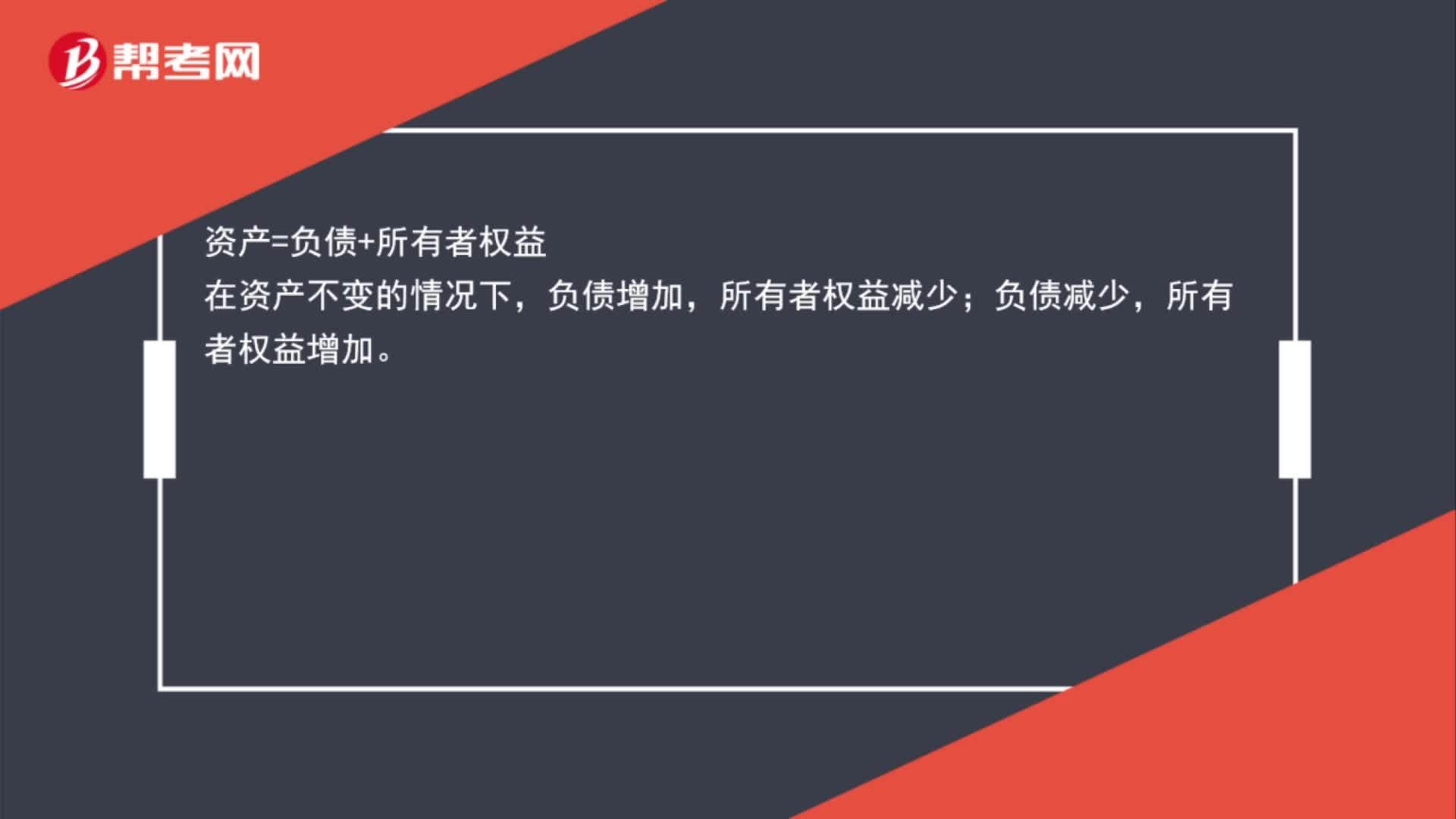

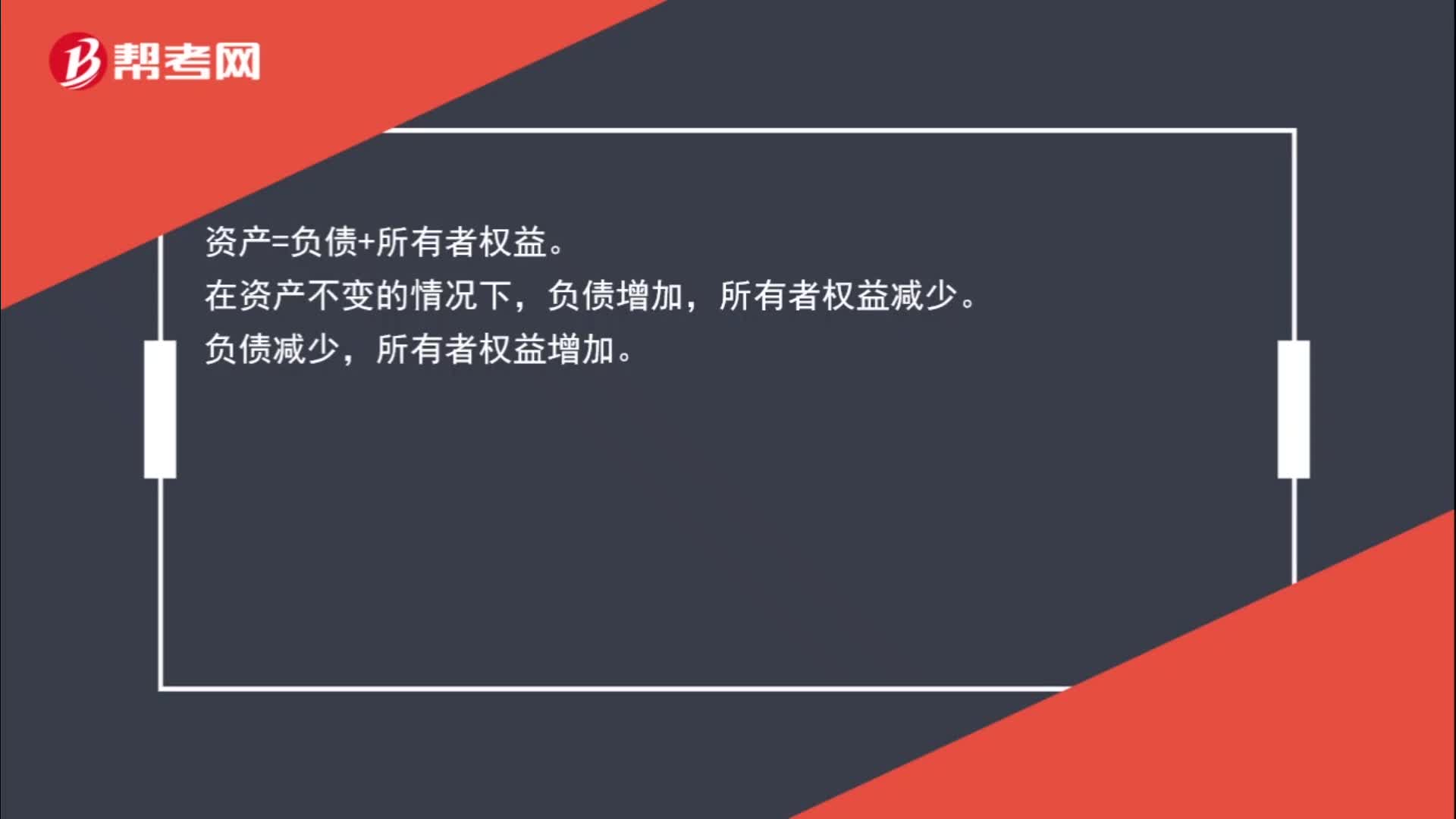

00:38为什么负债减少所有者权益增加,负债增加所有者权益减少?:负债增加所有者权益减少?资产=负债+所有者权益。在资产不变的情况下,负债增加,所有者权益减少。负债减少,所有者权益增加。

04:40

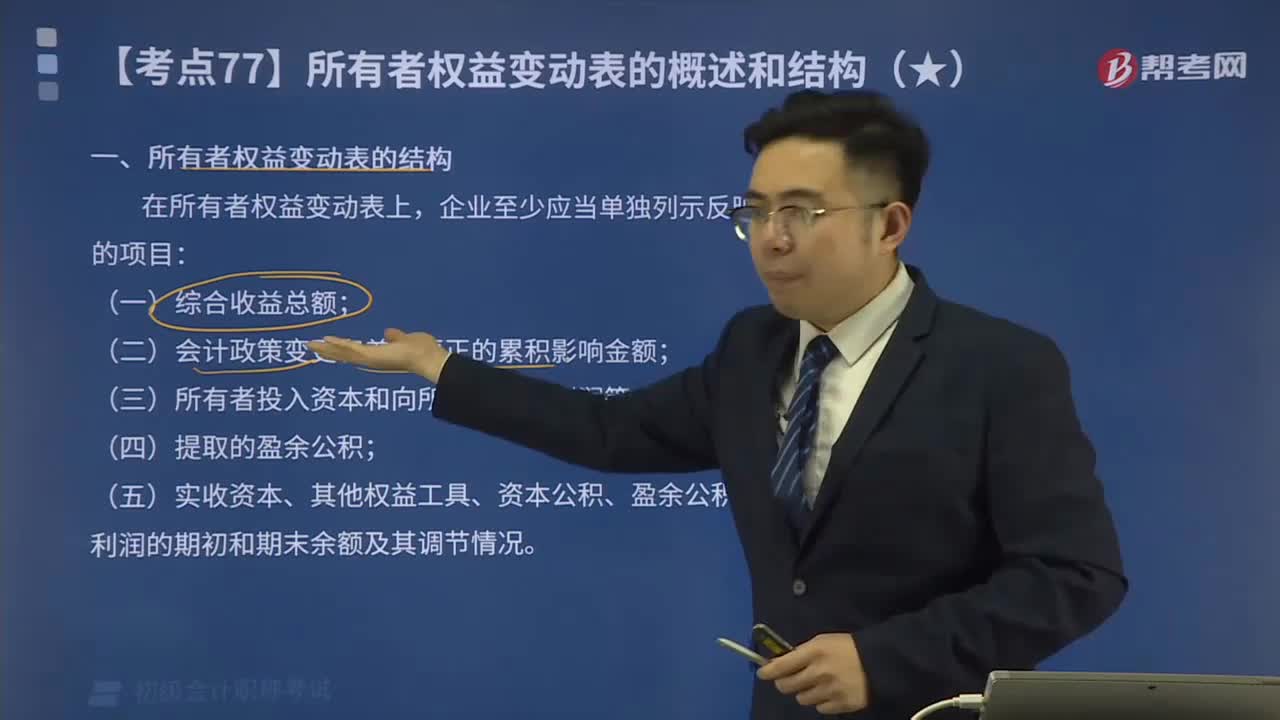

04:40一起来看看所有者权益变动表的结构是怎样的?:一起来看看所有者权益变动表的结构是怎样的?所有者权益变动表是反映公司本期(年度或中期)内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。在所有者权益变动表上,企业至少应当单独列示反映下列信息的项目:(二)会计政策变更和差错更正的累积影响金额;(三)所有者投入资本和向所有者分配利润等;

01:00

01:00带你快速掌握什么是所有者权益变动表?:带你快速掌握什么是所有者权益变动表?所有者权益变动表是反映公司本期(年度或中期)内至截至期末所有者权益变动情况的报表。所有者权益变动表应当全面反映一定时期所有者权益变动的情况。公司所有者权益变动情况是以资产负债表附表形式予以体现的。(2)所有者权益增减变动的重要结构性信息。所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的报表。

00:49

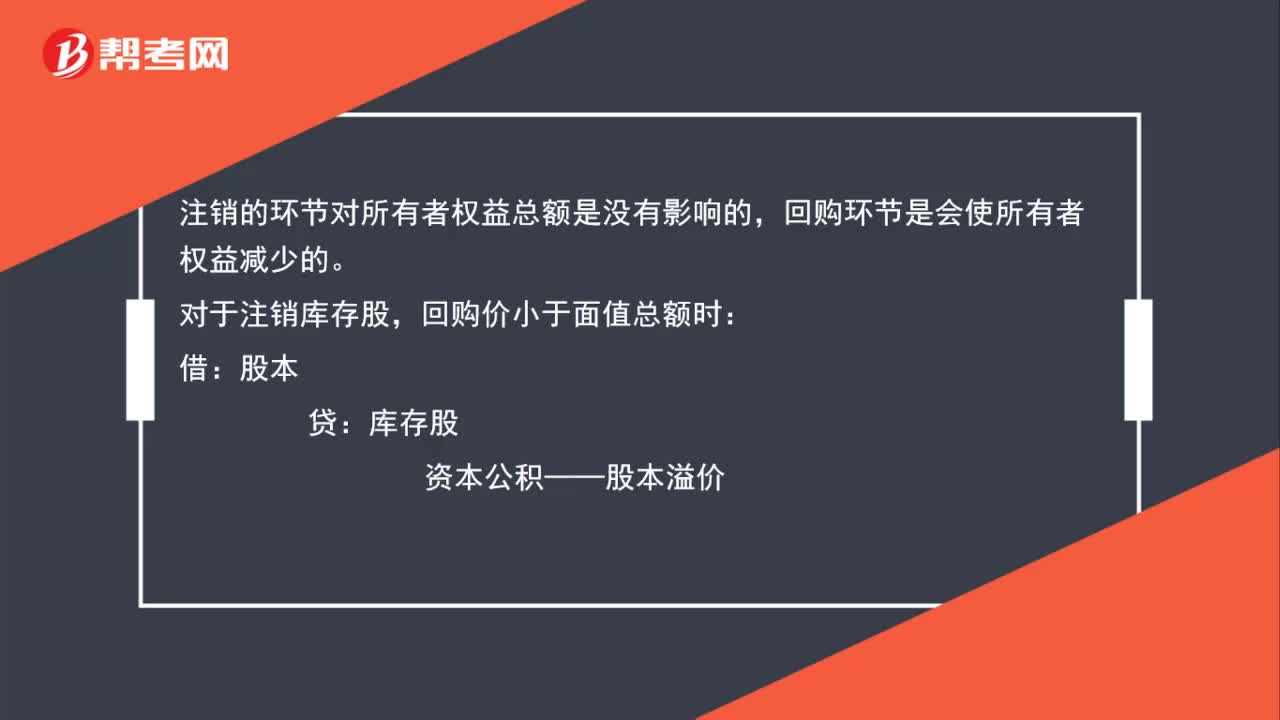

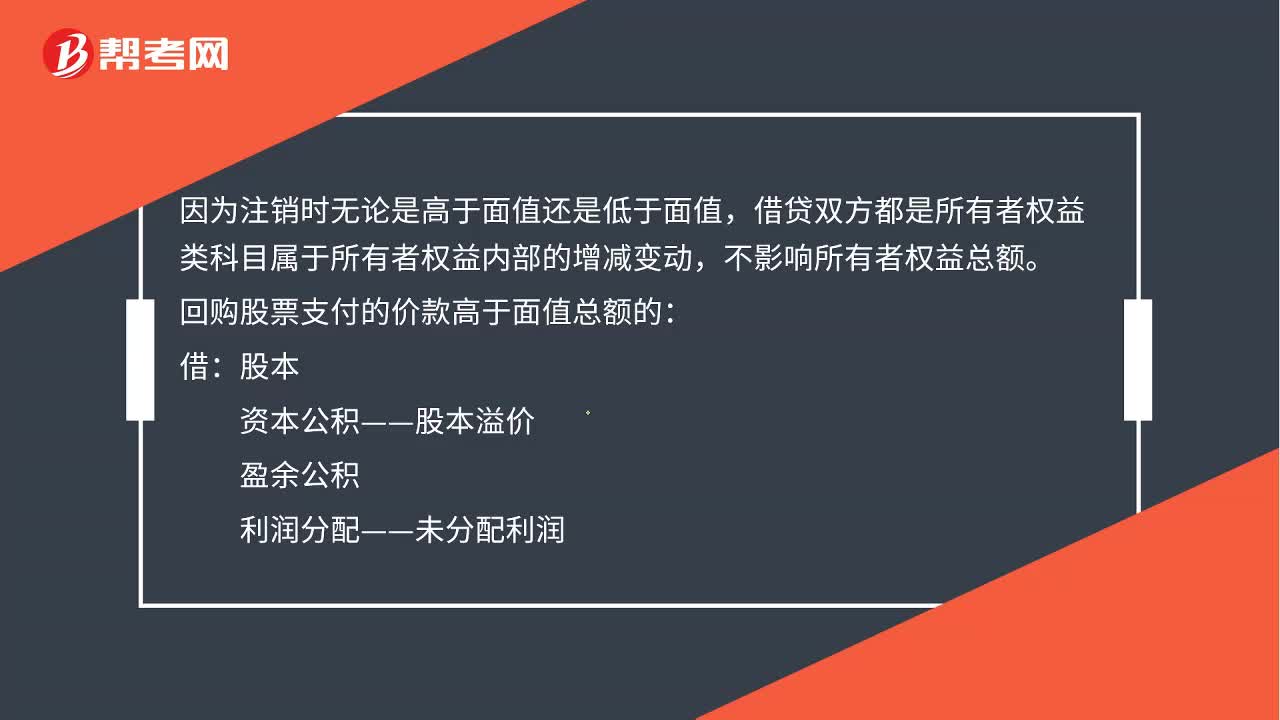

00:49为什么说注销库存股时不影响所有者权益总额?:为什么说注销库存股时不影响所有者权益总额?因为注销时无论是高于面值还是低于面值,借贷双方都是所有者权益类科目属于所有者权益内部的增减变动,不影响所有者权益总额。回购股票支付的价款高于面值总额的:资本公积——股本溢价:盈余公积:利润分配——未分配利润:回购股票支付的价款低于面值总额的借股本贷库存股资本公积——股本溢价

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日