下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:07

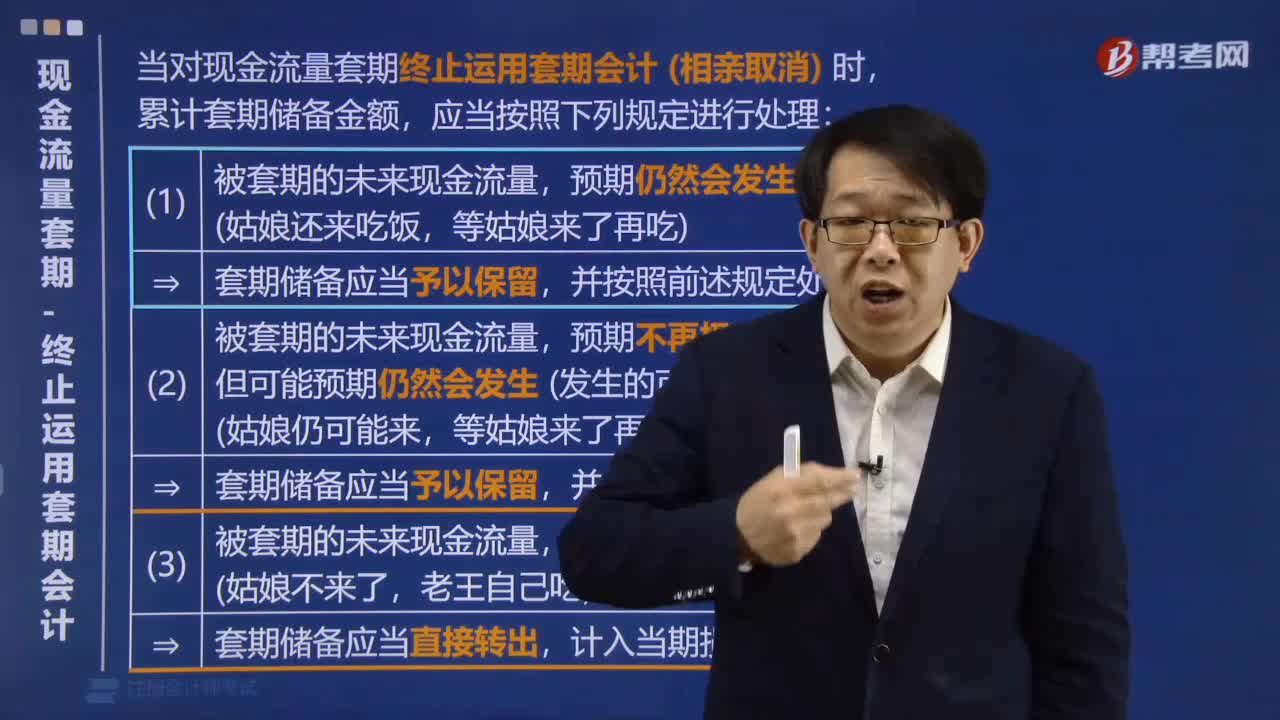

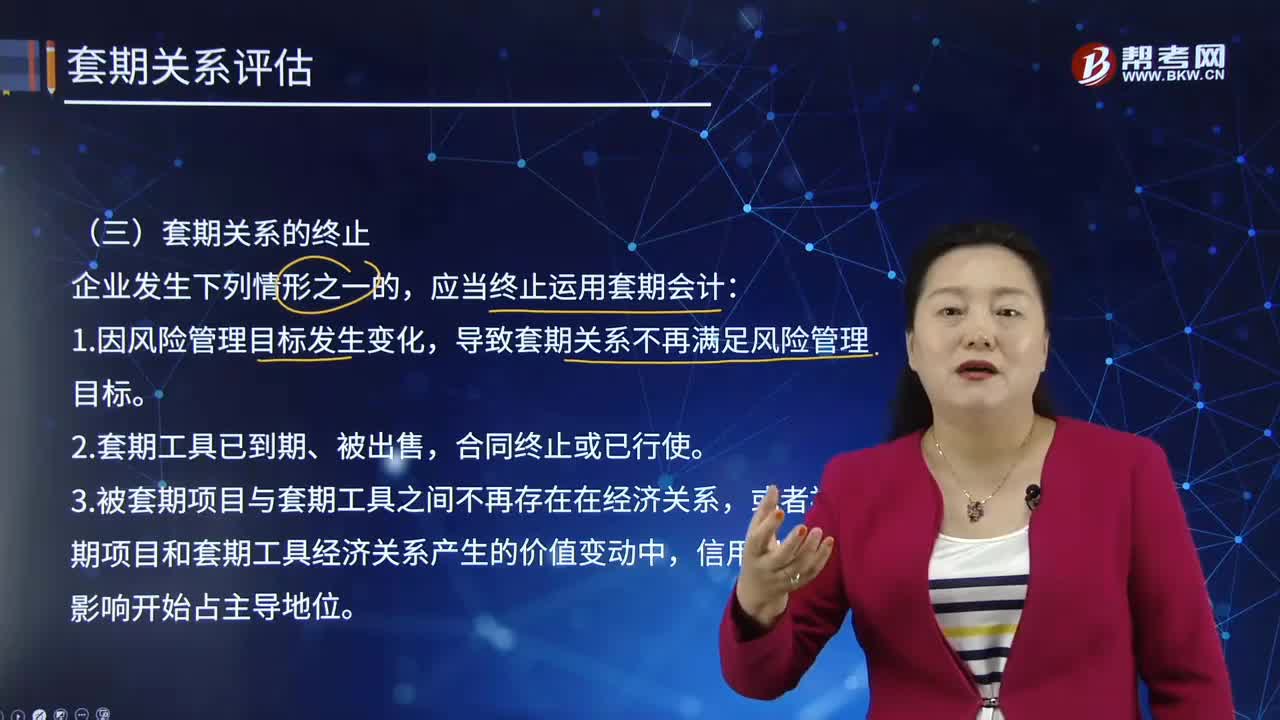

04:07在怎样的情形下,应终止套期关系?:套期关系是指套期工具和被套期项目之间的关系。导致套期关系不再满足风险管理目标。3.被套期项目与套期工具之间不再存在在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4.套期关系不再满足运用套期会计方法的其他条件。然后评估套期关系是否满足运用套期会计方法的条件。终止套期会计可能会影响套期关系的整体或其中一部分,(2)套期关系仍然满足运用套期会计方法的其他条件。

08:18

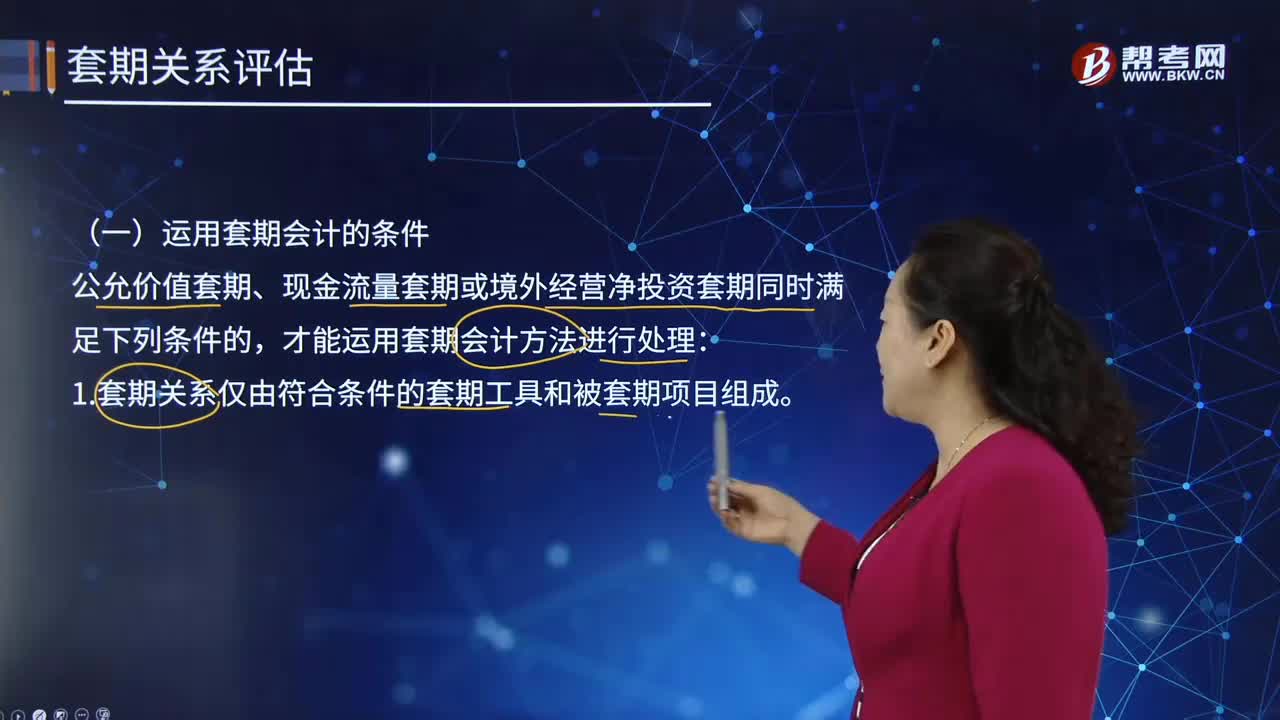

08:18运用套期会计的条件有哪些?:套期会计是指运用套期会计方法在相同会计期间将套期工具和被套期项目公允价值变动的抵销结果计入当期损益的专门性会计方法,该文件至少载明了套期工具、被套期项目、被套期风险的性质以及套期有效性评估方法(包括套期无效部分产生的原因分析以及套期比率确定方法)等内容。套期工具的公允价值或现金流量变动大于或小于被套期项目的公允价值或现金流量变动的部分为套期无效部分。

02:57

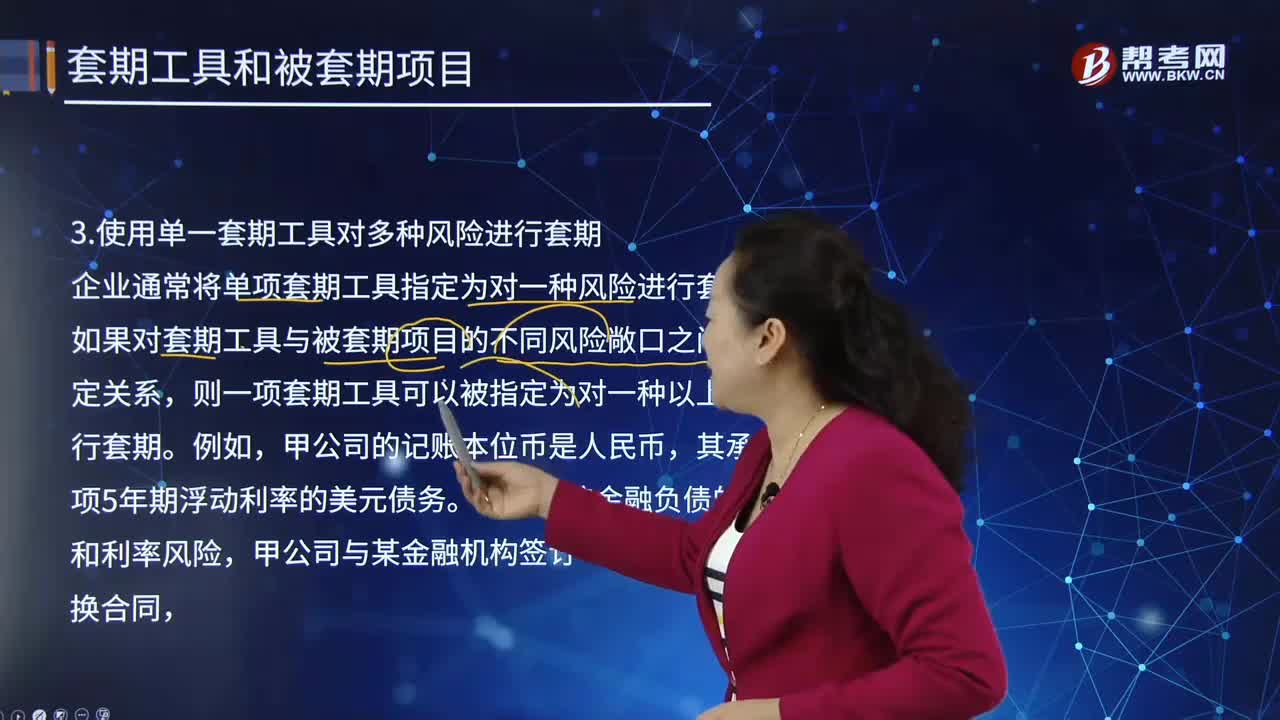

02:57如何使用单一套期工具对多种风险进行套期?:如何使用单一套期工具对多种风险进行套期?企业通常将单项套期工具指定为对一种风险进行套期。如果对套期工具与被套期项目的不同风险敞口之间有具体指定关系,则一项套期工具可以被指定为对一种以上的风险进行套期。并将该互换合同指定为套期工具。甲企业可以定期收取按美元浮动利率计算确定的利息,甲公司使用该互换合同为对利率风险和外汇风险进行套期。使用单一套期工具对多种风险进行套期时。

05:55

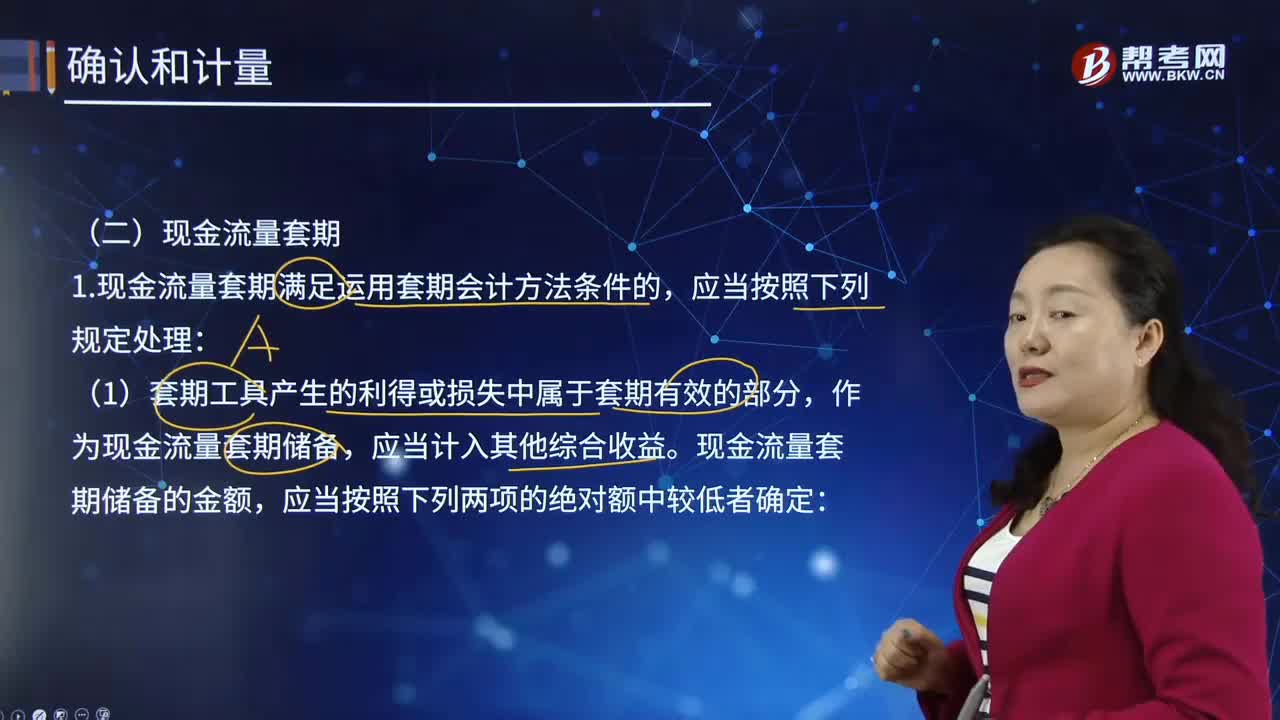

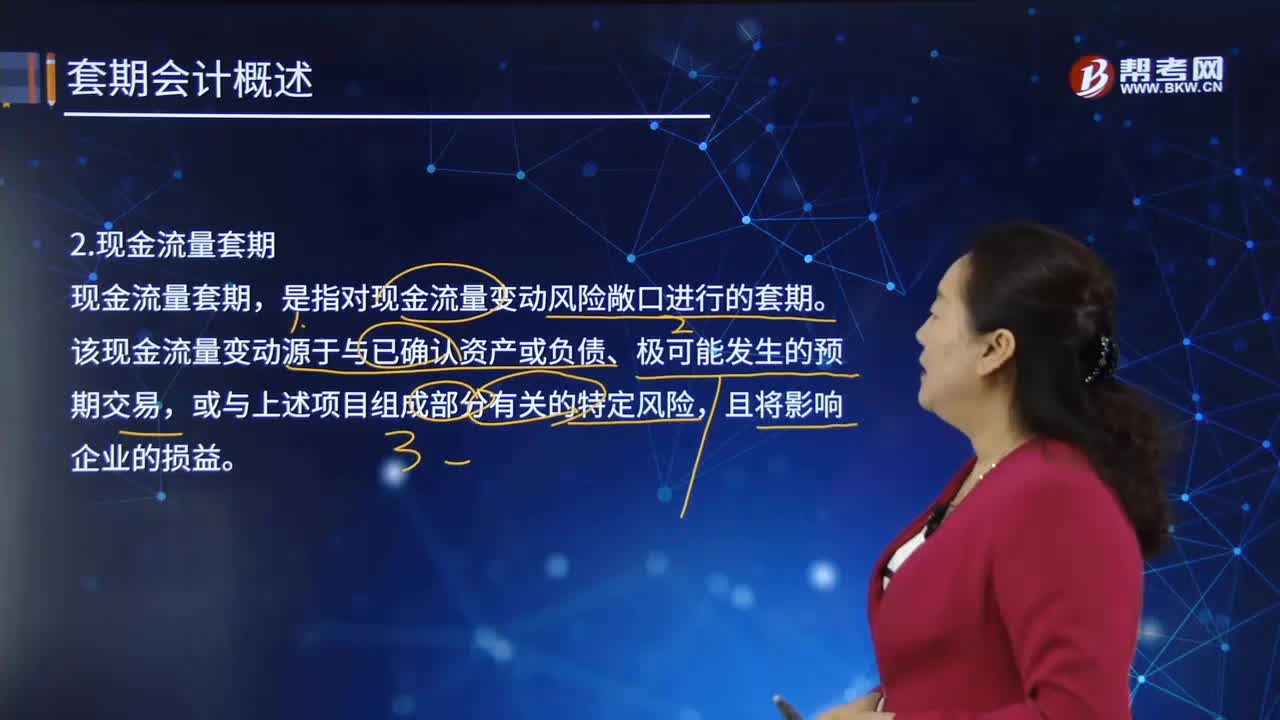

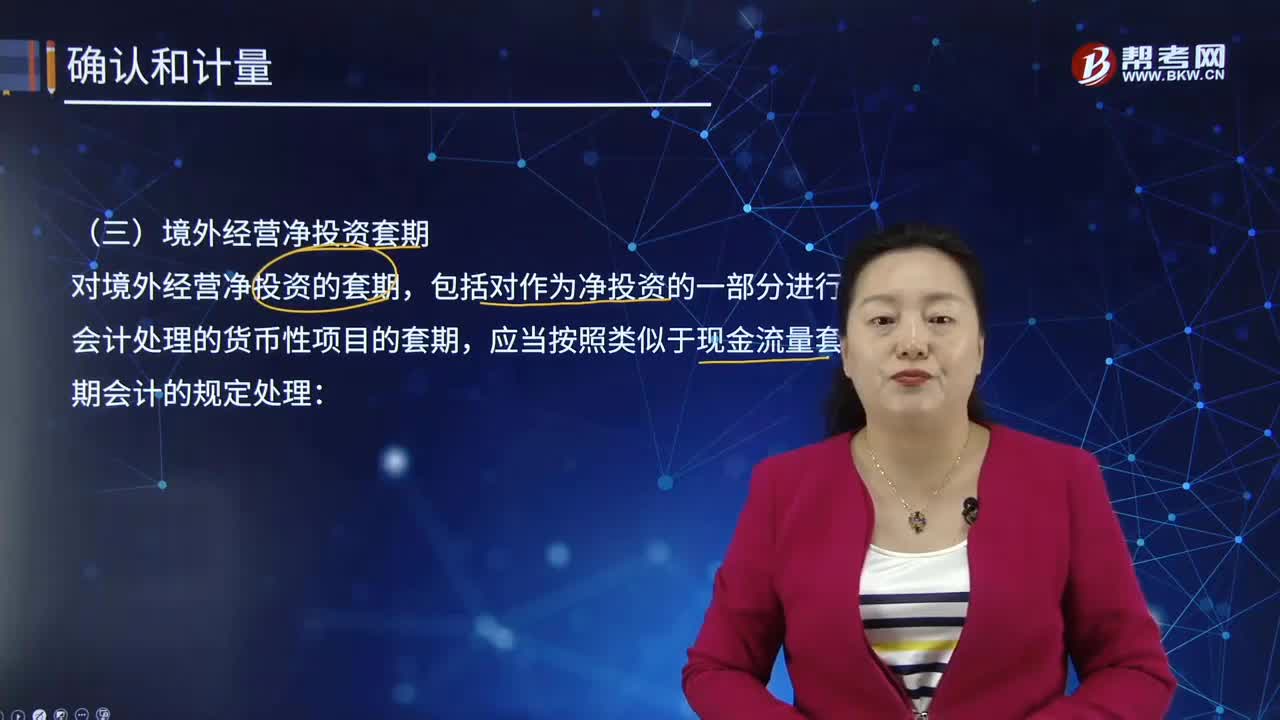

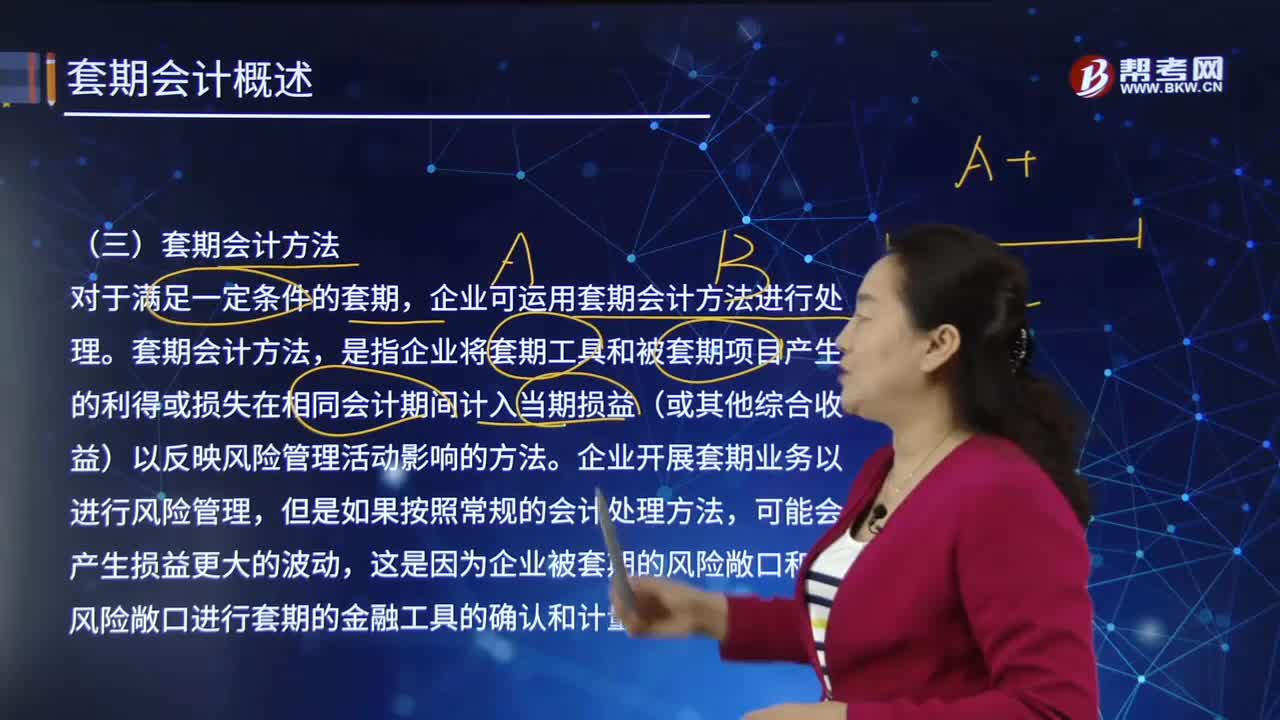

05:55套期会计方法指的是什么?:预期抵销被套期项目全部或部分公允价值或现金流量变动的风险管理活动。是指企业将套期工具和被套期项目产生的利得或损失在相同会计期间计入当期损益(或其他综合收益)以反映风险管理活动影响的方法。这是因为企业被套期的风险敞口和对风险敞口进行套期的金融工具的确认和计量基础不一定相同。企业使用衍生工具对某项极可能发生的预期交易的价格风险进行套期,企业使用衍生工具对其持有的存货的价格风险进行套期。

08:47

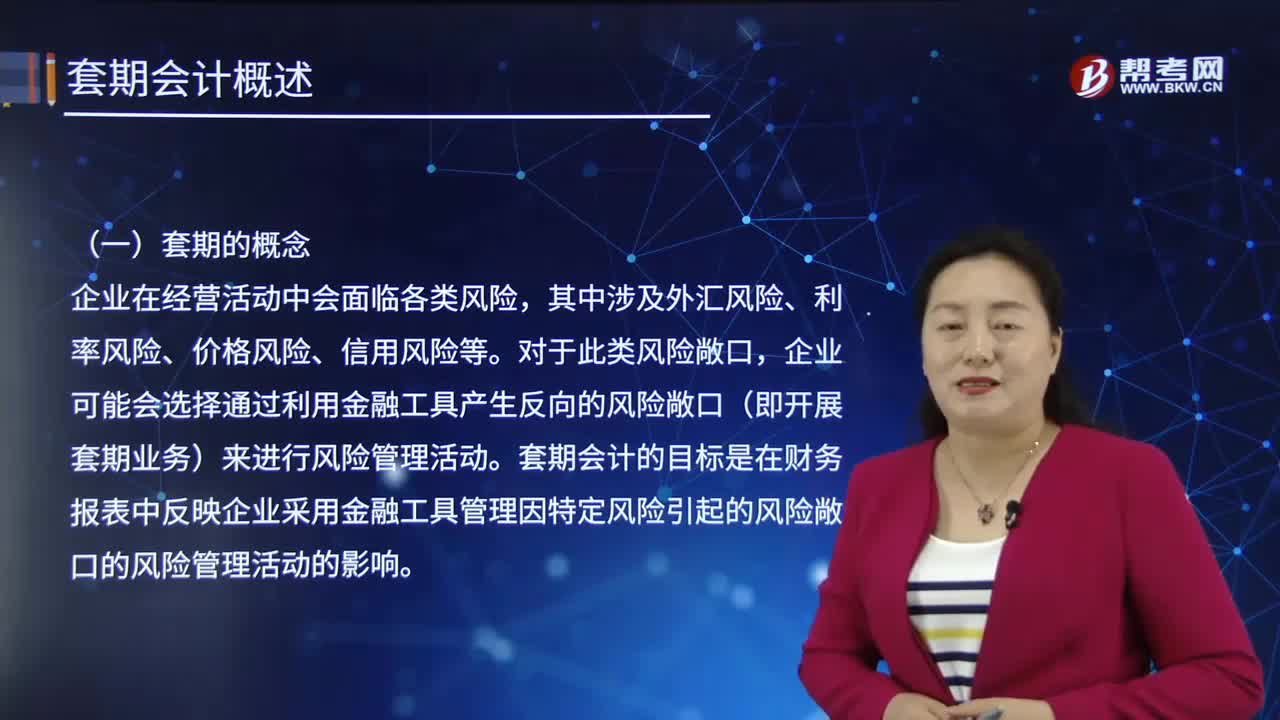

08:47在会计中,套期的概念是什么?:套期会计是指运用套期会计方法在相同会计期间将套期工具和被套期项目公允价值变动的抵销结果计入当期损益的专门性会计方法,其中涉及外汇风险、利率风险、价格风险、信用风险等。企业可能会选择通过利用金融工具产生反向的风险敞口(即开展套期业务)来进行风险管理活动。套期会计的目标是在财务报表中反映企业采用金融工具管理因特定风险引起的风险敞口的风险管理活动的影响。

00:22

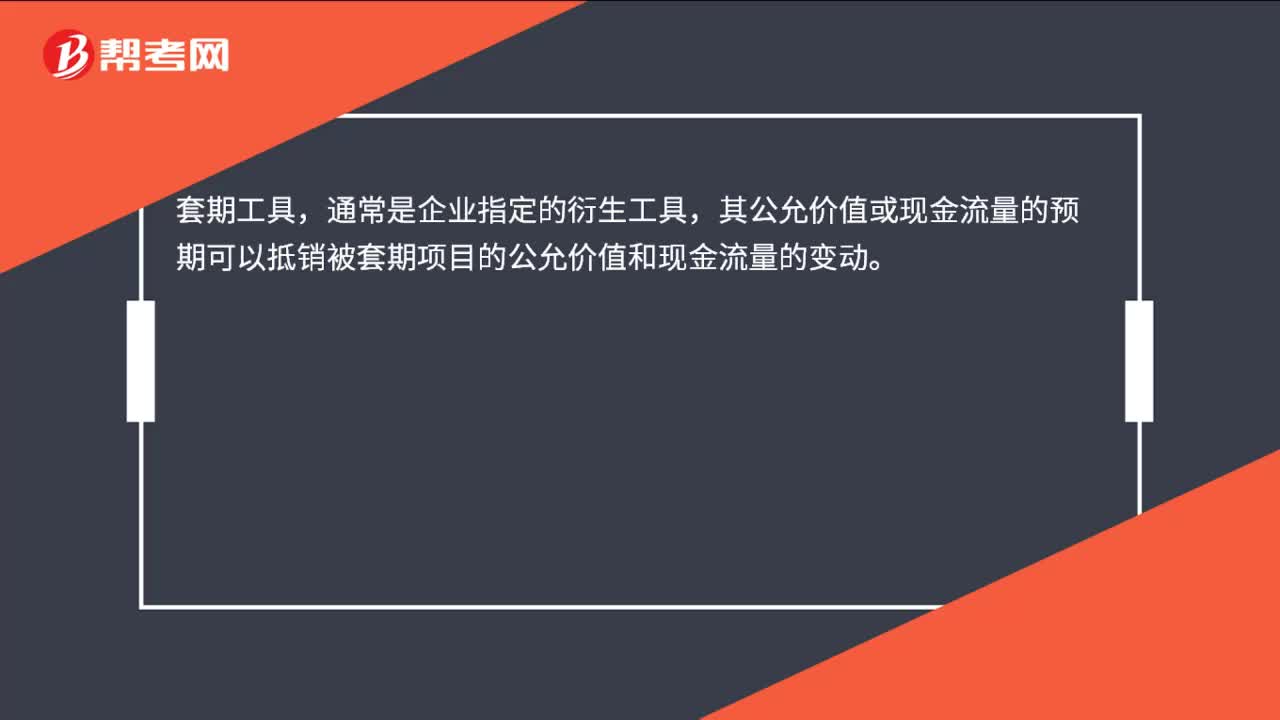

00:22套期工具是什么?:套期工具,通常是企业指定的衍生工具,其公允价值或现金流量的预期可以抵销被套期项目的公允价值和现金流量的变动。

00:23

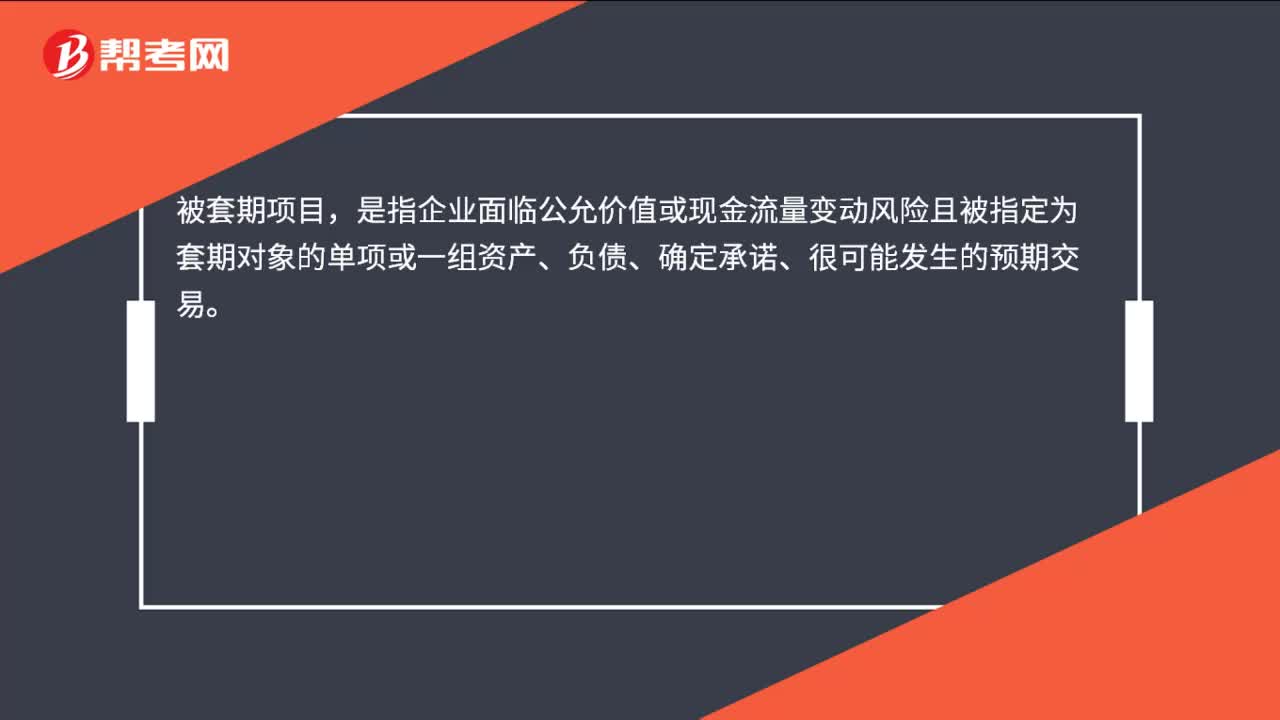

00:23被套期项目是什么?:被套期项目,是指企业面临公允价值或现金流量变动风险且被指定为套期对象的单项或一组资产、负债、确定承诺、很可能发生的预期交易。

16:07

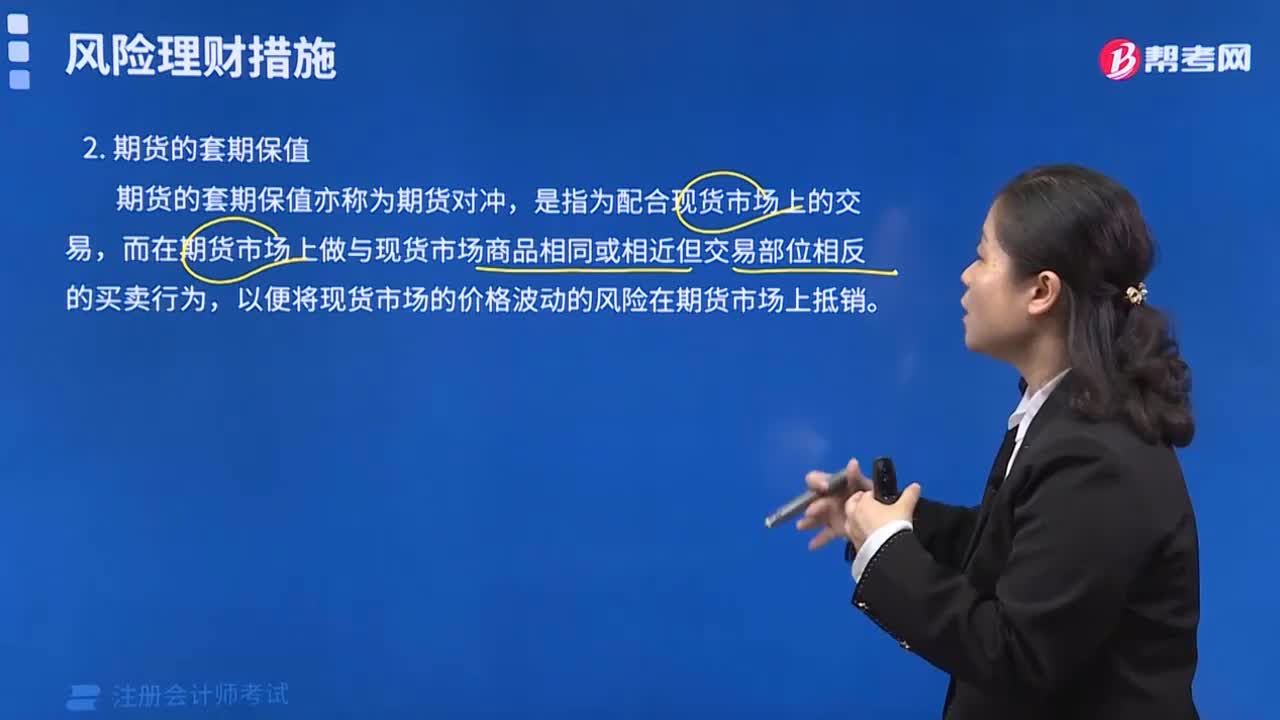

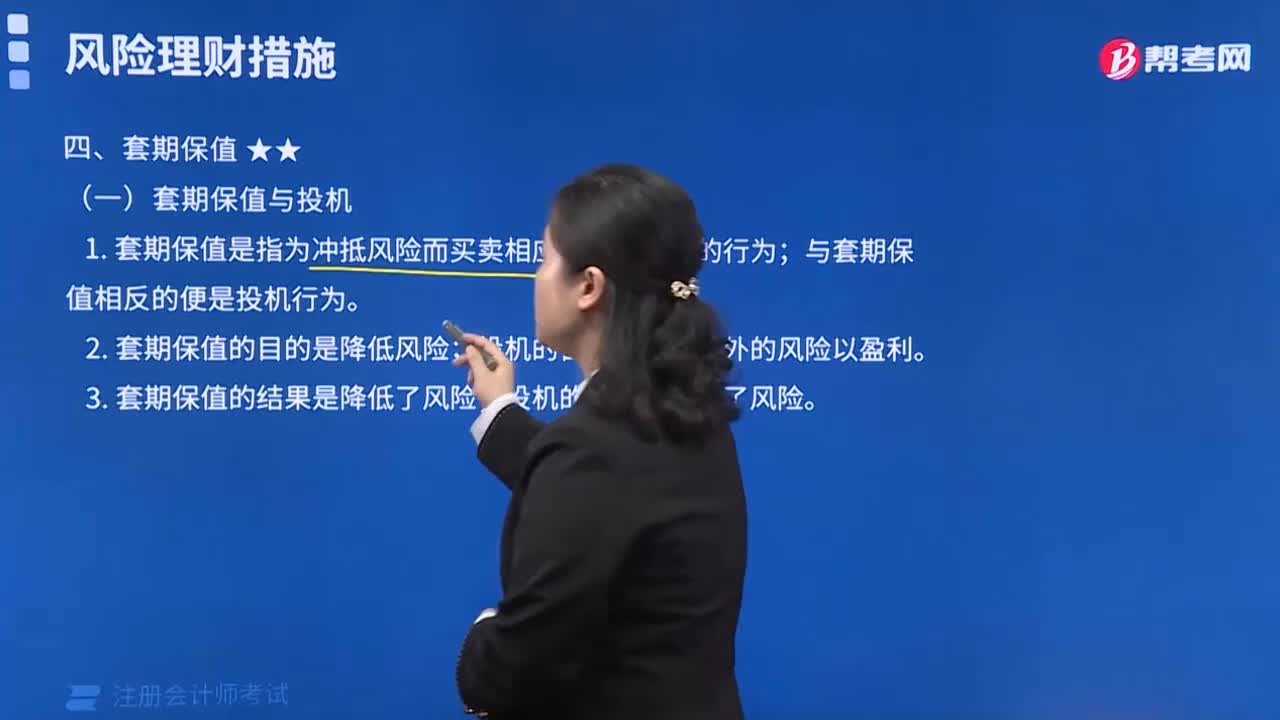

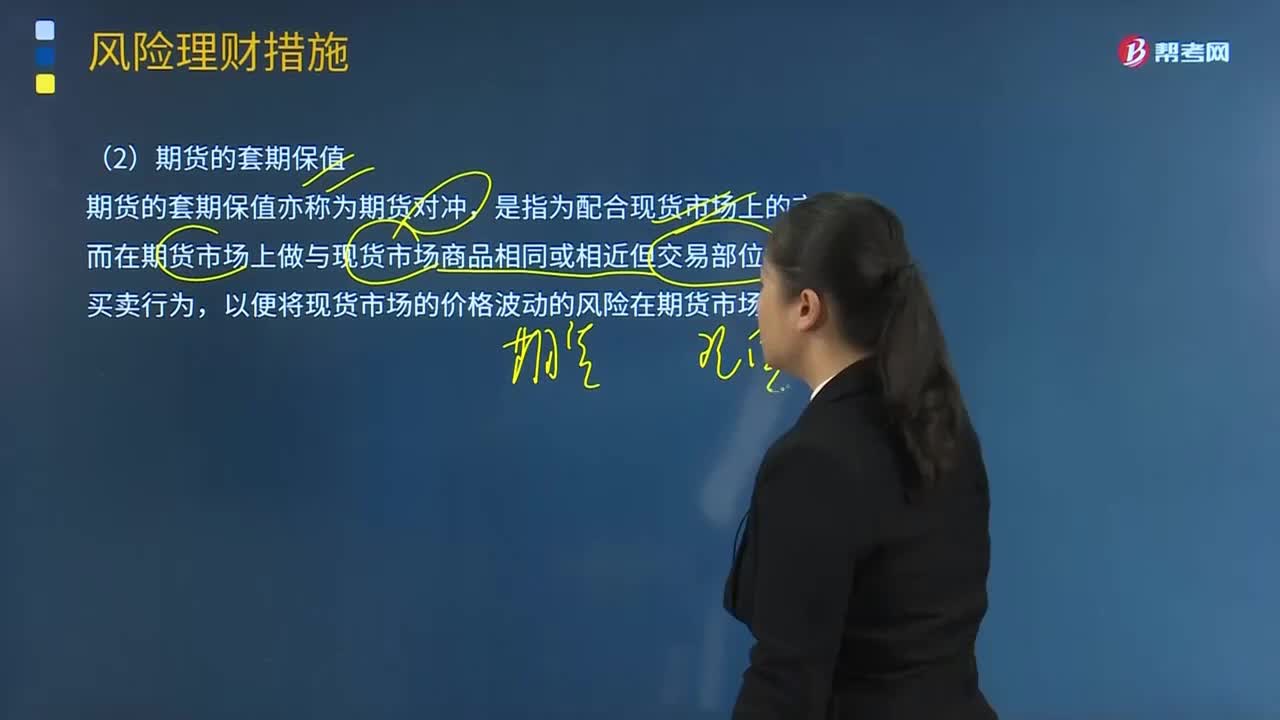

16:07什么是期货的套期保值?:什么是期货的套期保值?期货的套期保值亦称为期货对冲,以便将现货市场的价格波动的风险在期货市场上抵销。利用期货套期保值有两种方式:①空头期货套期保值,可以通过持有该资产期货合约的空头来对冲风险,则可采用持有该资产期货合约的多头来对冲风险:商品期货空头套期保值案例:商品期货多头套期保值案例:外汇期货空头套期保值实例外汇期货多头套期保值实例

06:41

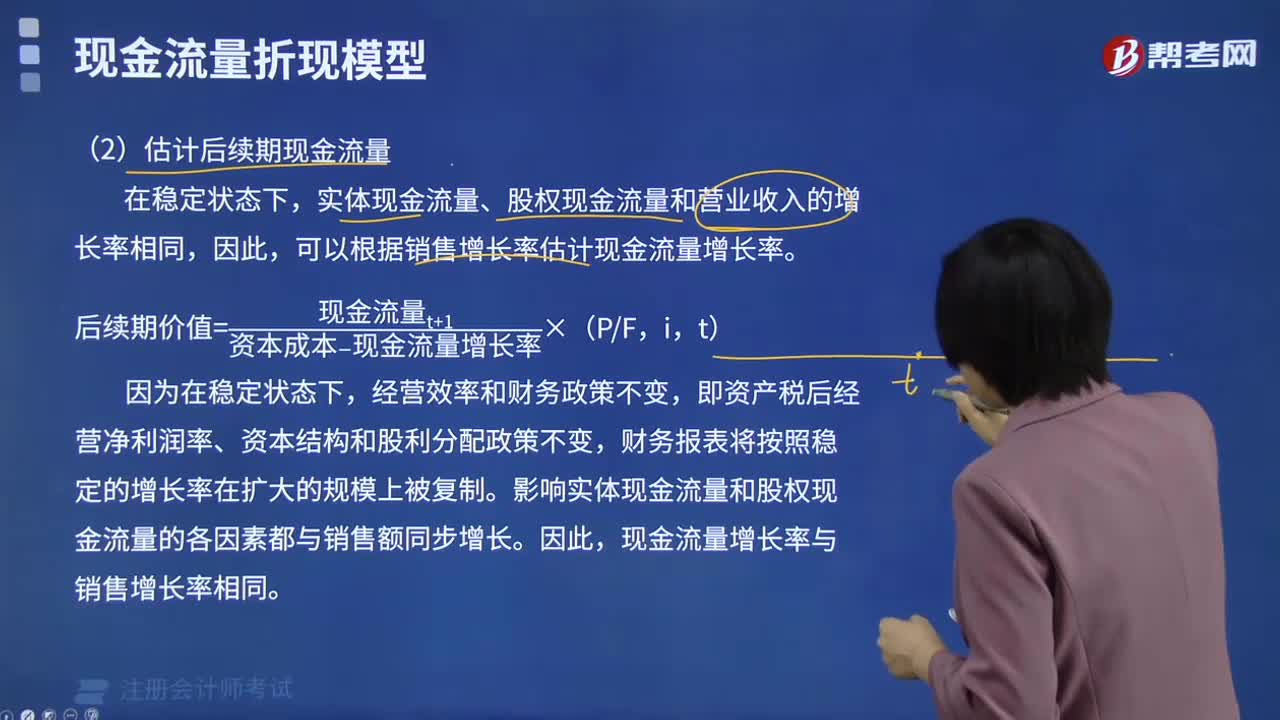

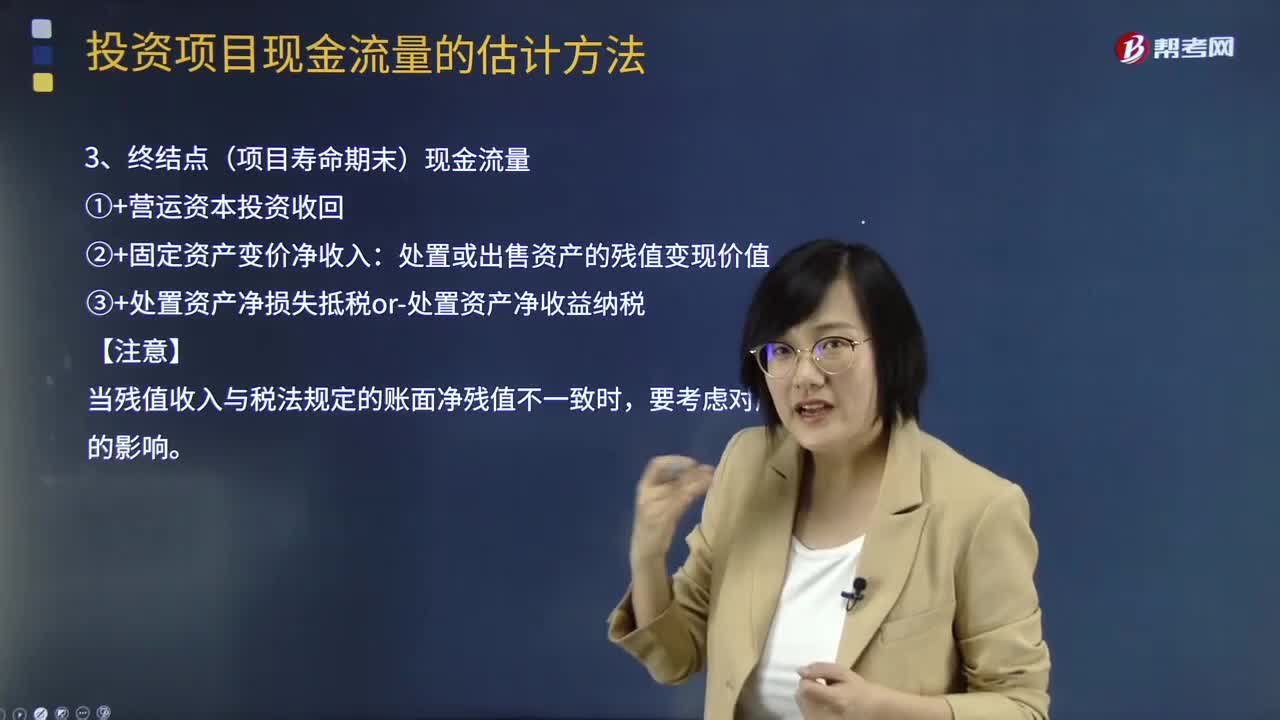

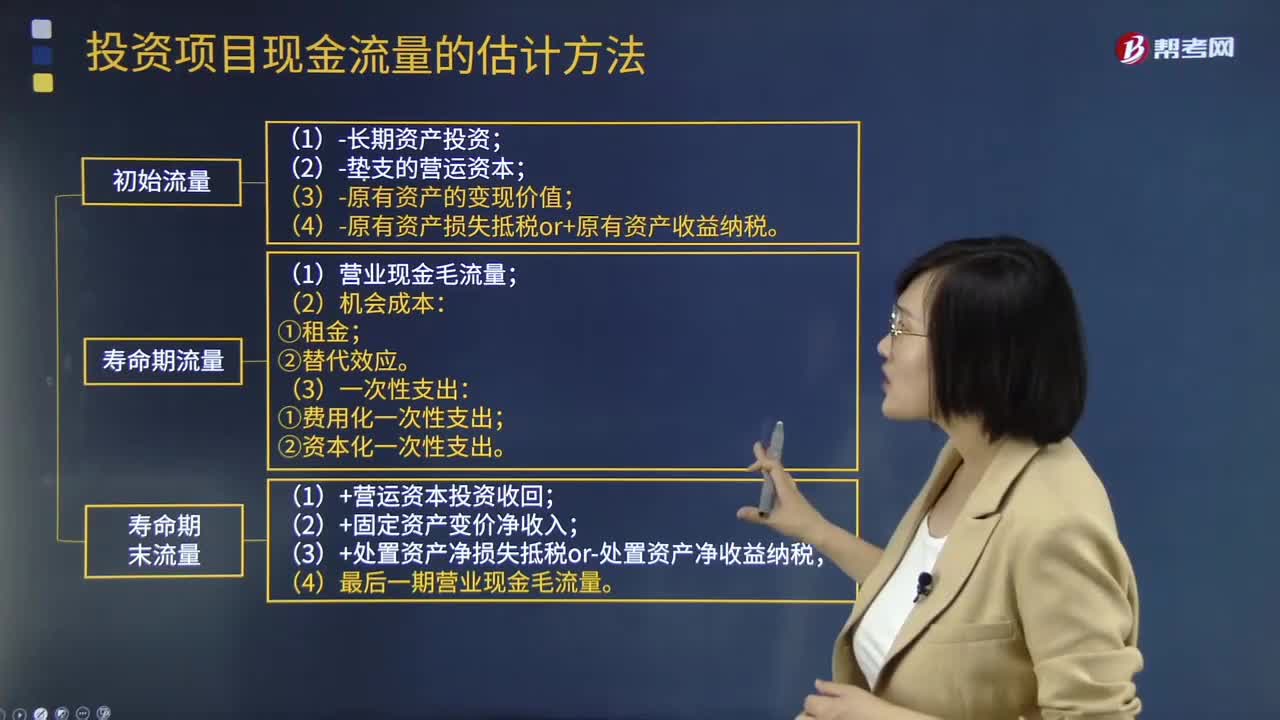

06:41基本现金流量的终结点(项目寿命期末)现金流量是什么?:基本现金流量的终结点(项目寿命期末)现金流量是什么?终结点(项目寿命期末)现金流量的计算方法:①+营运资本投资收回:②+固定资产变价净收入,处置或出售资产的残值变现价值。③+处置资产净损失抵税or-处置资产净收益纳税【注意】当残值收入与税法规定的账面净残值不一致时要考虑对所得税的影响【总结】

10:31

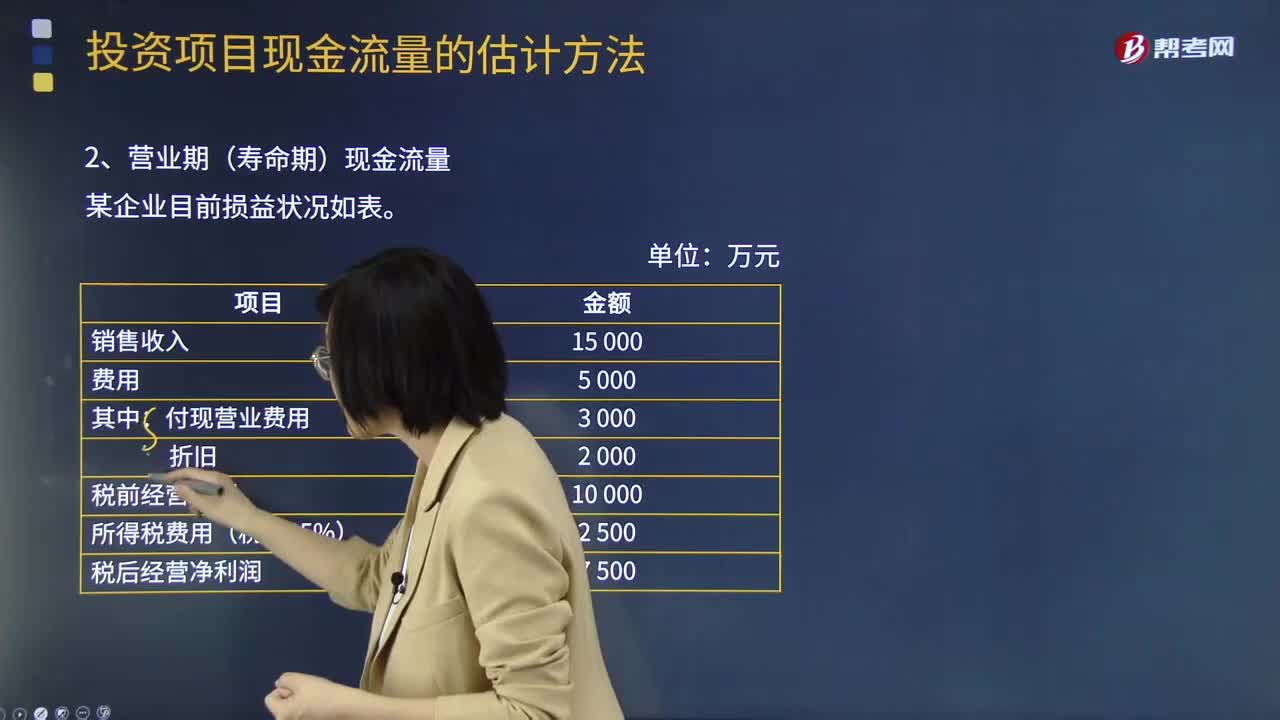

10:31基本现金流量的营业期(寿命期)现金流量如何计算?:基本现金流量的营业期(寿命期)现金流量有两种计算方法:营业现金毛流量=税后经营净利润+折旧:营业现金毛流量=营业收入×1-税率-付现营业费用×1-税率+折旧×税率:营业现金毛流量=税后经营净利润+折旧某企业有无折旧对比表营业现金毛流量=营业收入-付现营业费用-所得税营业现金毛流量=税后经营净利润+折旧=7500+2000=9500(万元)

17:12

17:12补充特殊现金流量的终结点(项目寿命期末)现金流量指什么?:补充特殊现金流量的终结点(项目寿命期末)现金流量指什么?(2)项目资产变现净损益对所得税的影响:终结点现金净流量的计算:(3)回收固定资产的净残值损益对所得税的影响。每年付现销售和管理费用占销售收入的10%,(4)该项目预计营运资本占销售收入的20%。垫支的营运资本在运营年度的上年年末投入,计算项目2016年及以后各年年末现金净流量及项目净现值

08:02

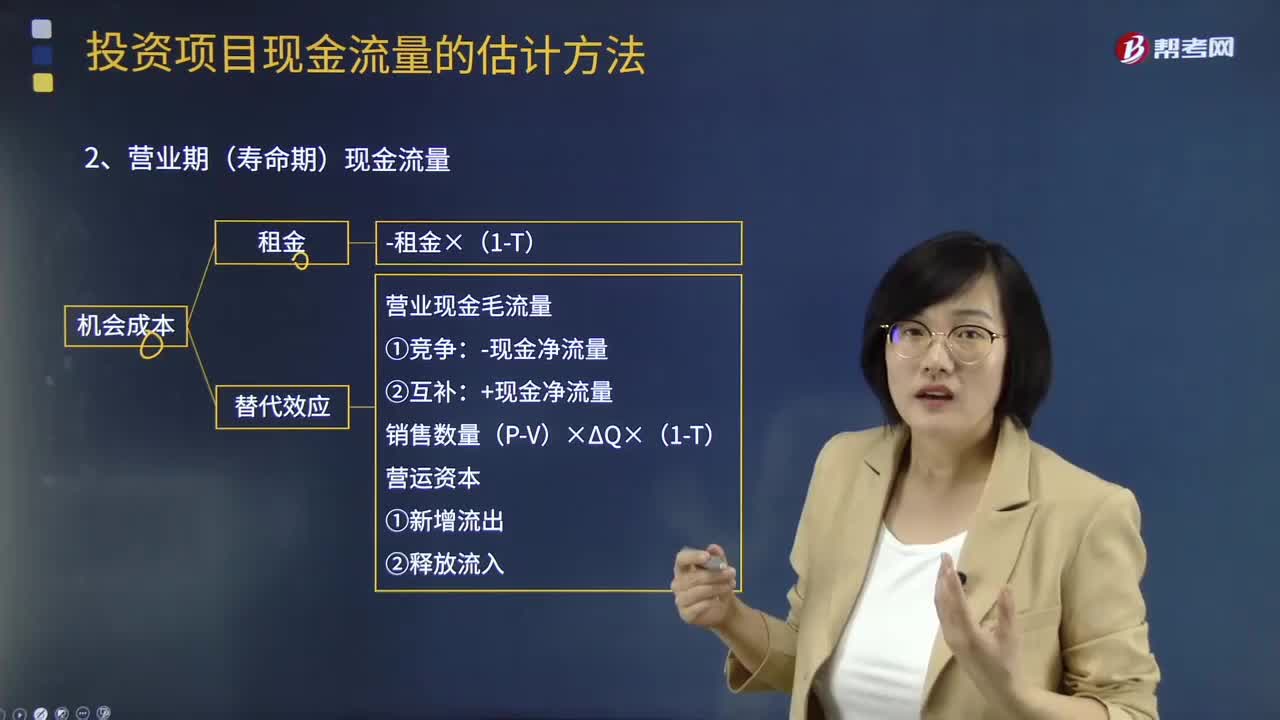

08:02补充特殊现金流量的营业期(寿命期)现金流量如何计算?:补充特殊现金流量的营业期(寿命期)现金流量如何计算?营业现金毛流量=营业收入-付现营业费用-所得税:营业现金毛流量=税后经营净利润+折旧:营业现金毛流量=营业收入×1-税率-付现营业费用×1-税率+折旧×税率:营业现金毛流量:-现金净流量②互补:+现金净流量,营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理:-支付金额×(1-T)资本化处理

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日