下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:21

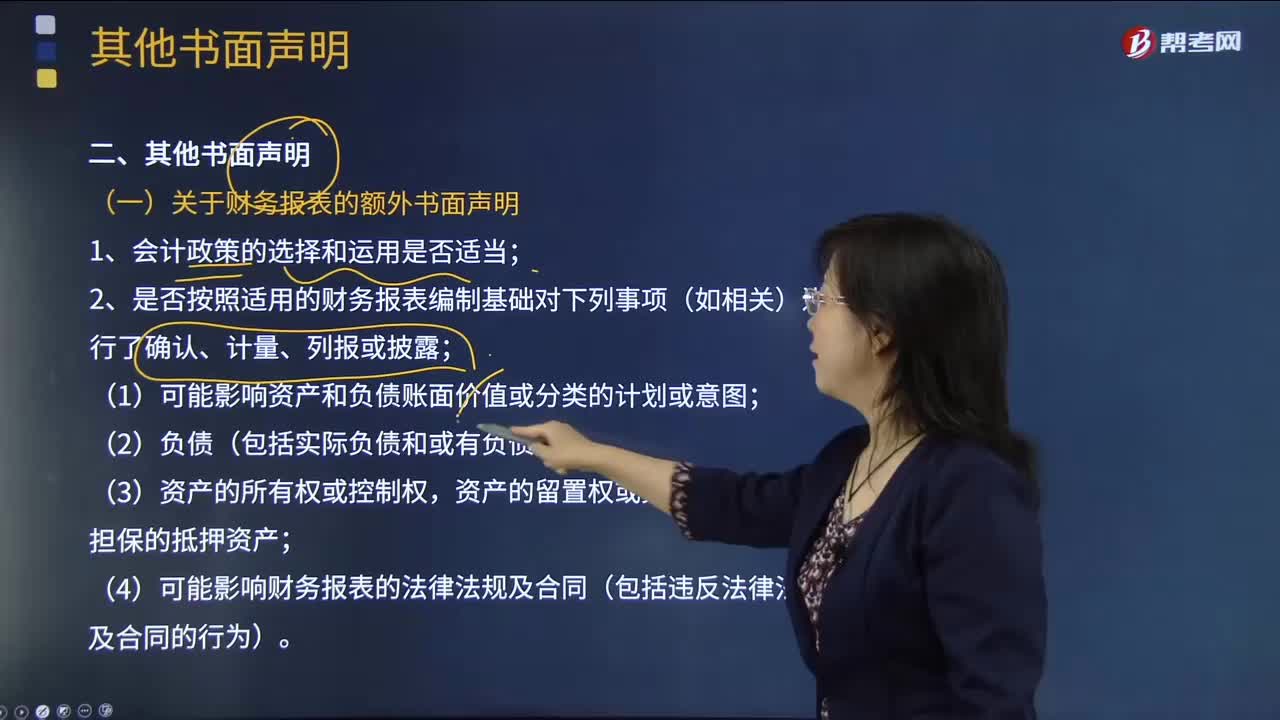

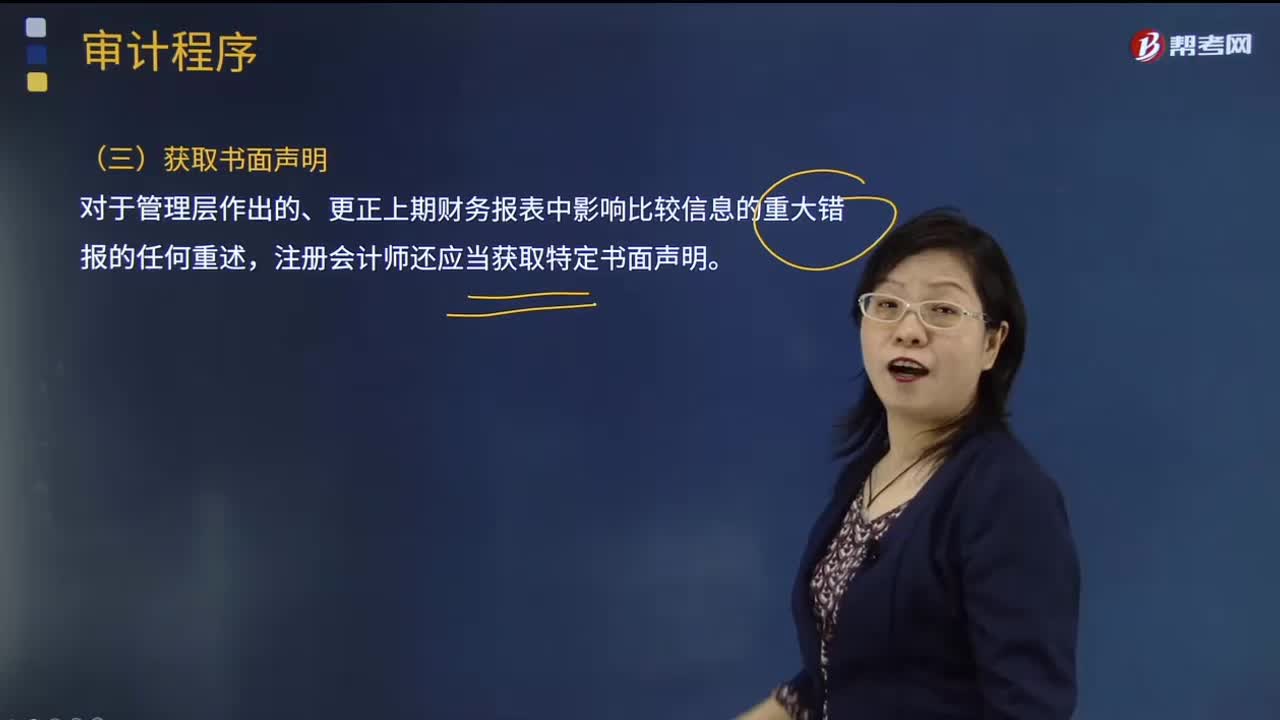

02:21获取书面声明的具体内容是什么?:获取书面声明的具体内容是什么?

04:14

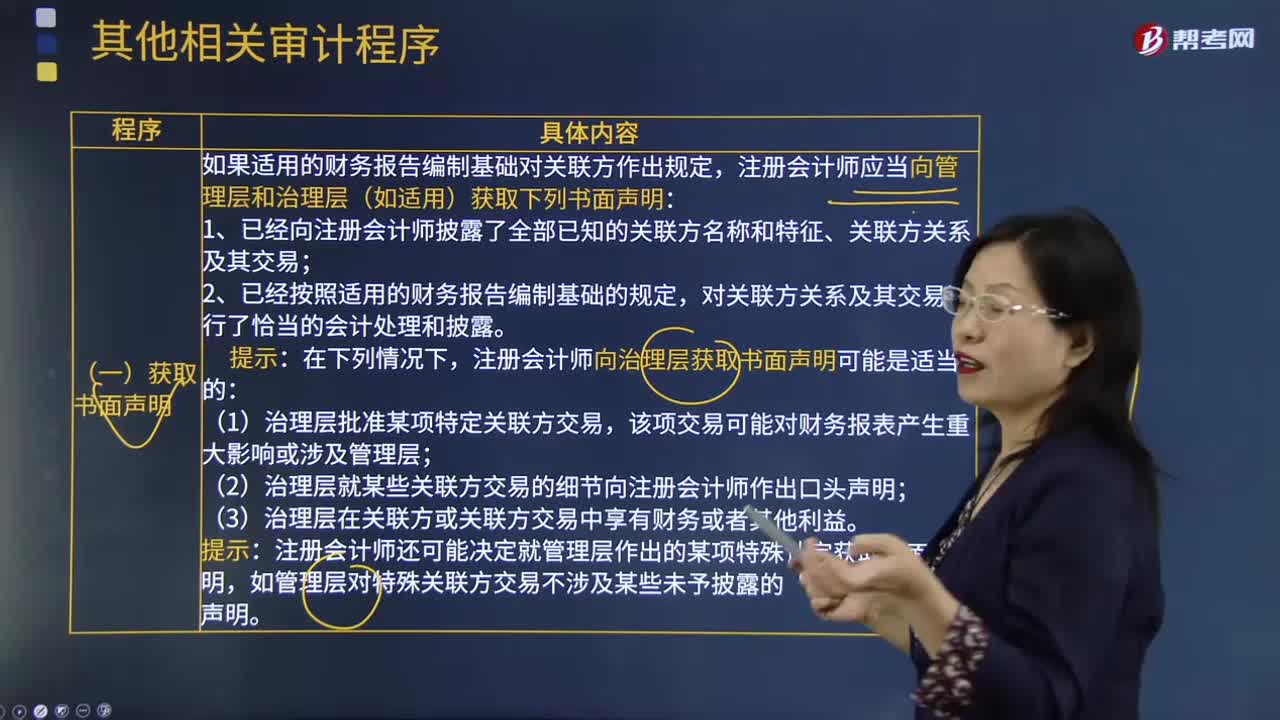

04:14其他相关审计程序中怎么样获取书面声明?:其他相关审计程序中怎么样获取书面声明?

00:48

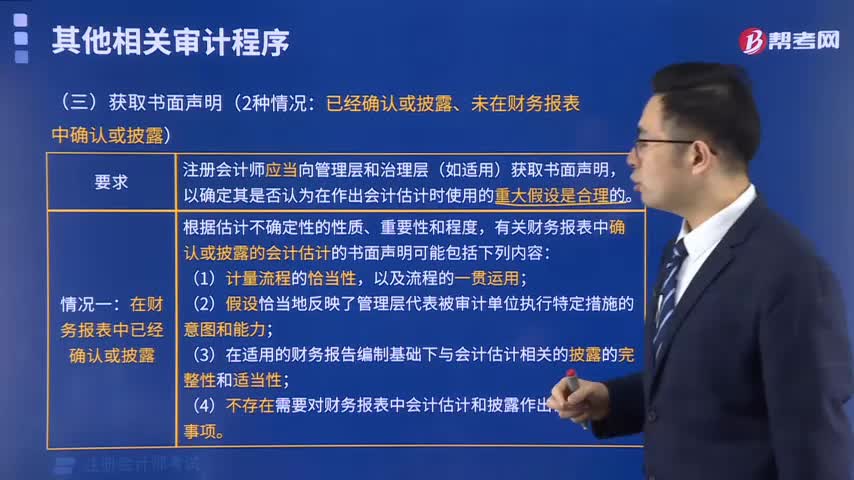

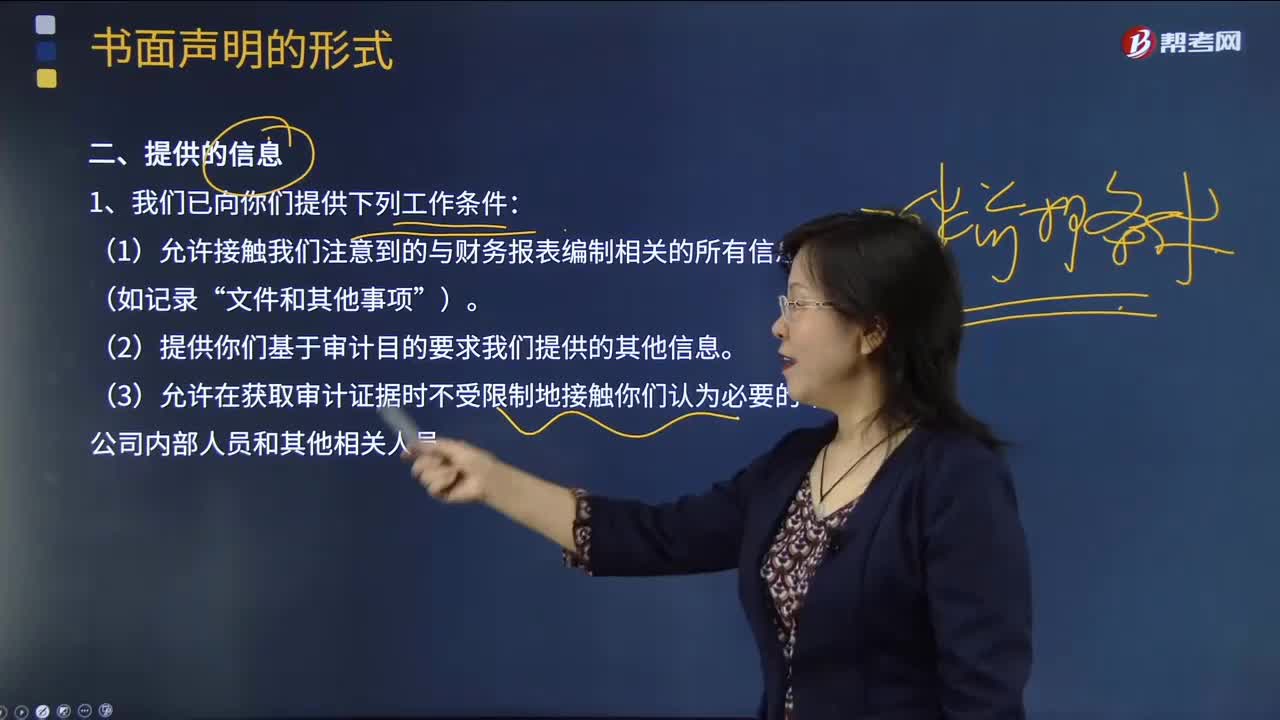

00:48注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

03:05

03:05审计程序中是否要获取书面声明?:审计程序中是否要获取书面声明?

00:29

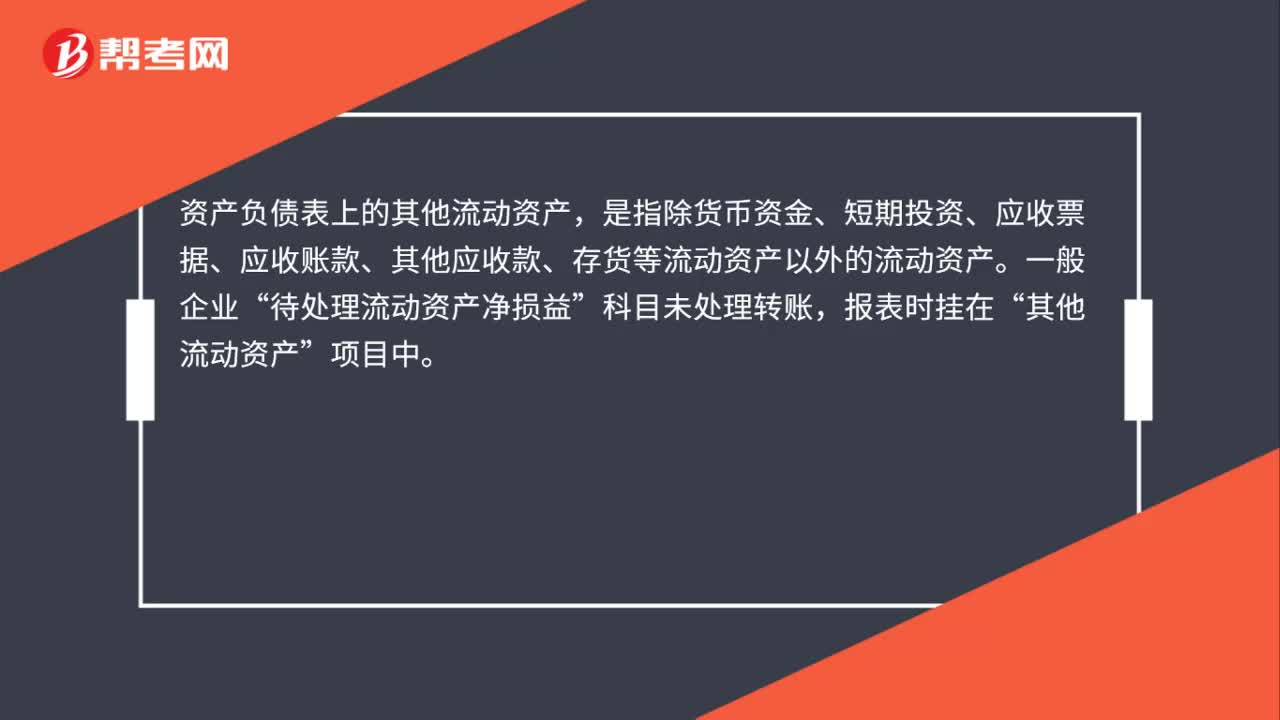

00:29其他流动资产包括哪些方面内容?:其他流动资产包括哪些方面内容?资产负债表上的其他流动资产,是指除货币资金、短期投资、应收票据、应收账款、其他应收款、存货等流动资产以外的流动资产。一般企业“待处理流动资产净损益”科目未处理转账,报表时挂在“其他流动资产”项目中。

01:54

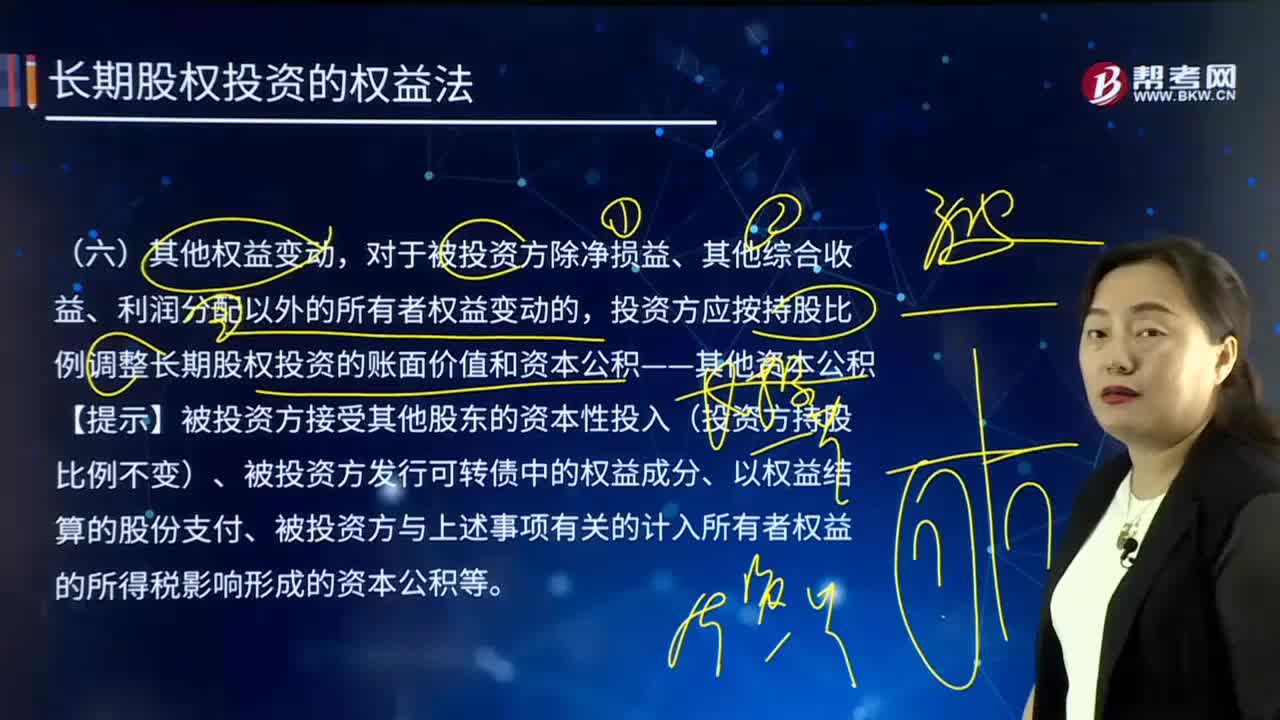

01:54其他权益变动的含义是什么?:对于被投资方除净损益、其他综合收益、利润分配以外的所有者权益变动的,投资方应按持股比例调整长期股权投资的账面价值和资本公积——其他资本公积。【提示】被投资方接受其他股东的资本性投入(投资方持股比例不变)、被投资方发行可转债中的权益成分、以权益结算的股份支付、被投资方与上述事项有关的计入所有者权益的所得税影响形成的资本公积等。长期股权投资——其他权益变动(被投资方其他权益变动×持股比例):

07:48

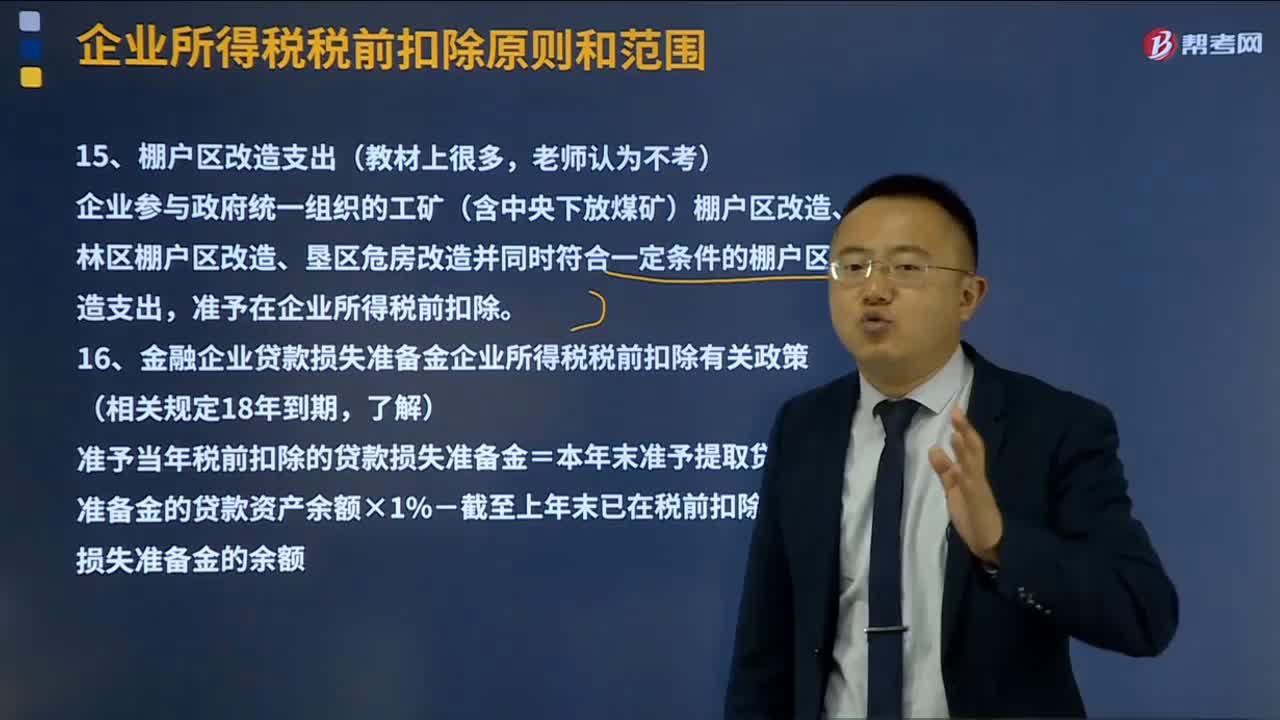

07:48其他扣除原则及范围分别是什么?:准予在企业所得税前扣除。金融企业贷款损失准备金企业所得税税前扣除有关政策(相关规定18年到期,准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额,金融企业涉农贷款和中小企业贷款损失准备金税前扣除:(1)会员费、合理的会议费、差旅费、违约金、诉讼费用等,并实际在财务会计处理上已确认的支出。

00:47

00:47其他信息包括的内容有哪些?:其他信息包括的内容有哪些?其他的信息包括注册会计师从被审计单位内部或外部获取的会计记录以外的信息,如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等。通过询问、观察和检查等审计程序获取的信息,如通过检查存货获取存货存在的证据等;以及自身编制或获取的可以通过合理推断得出结论的信息,如注册会计师编制的各种计算表、分析表等。

04:01

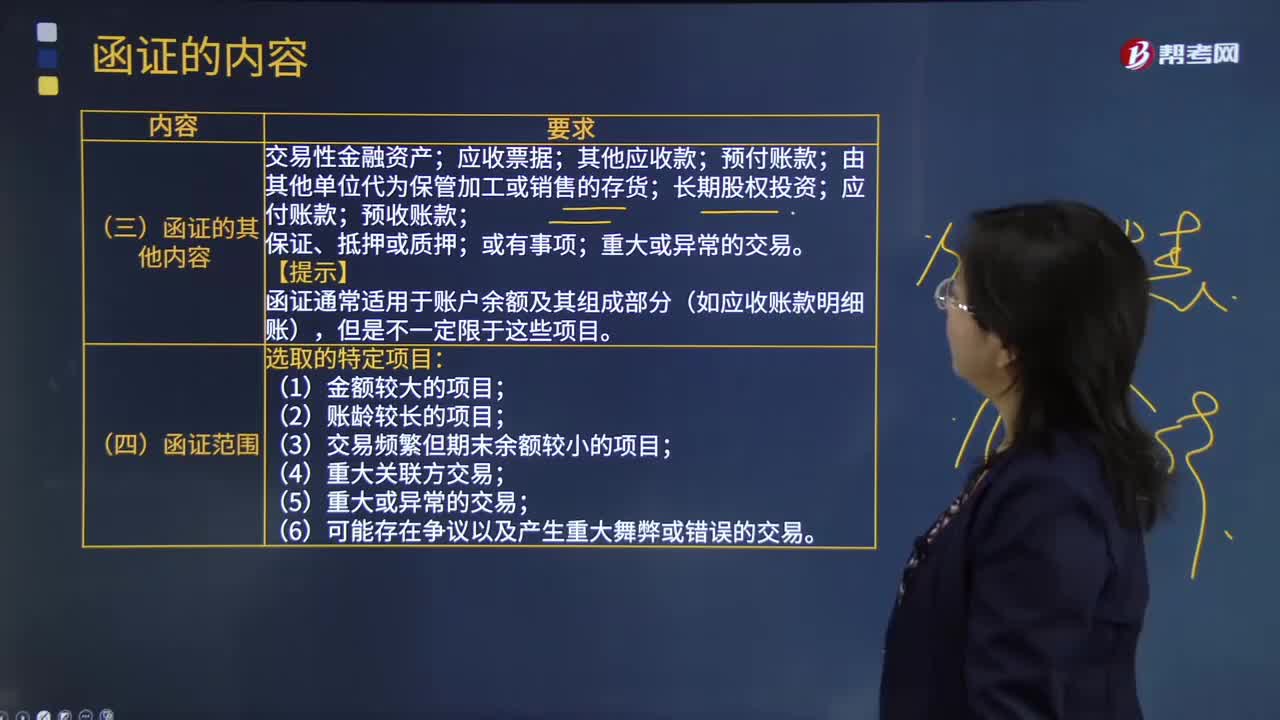

04:01什么是函证的其他内容、范围和时间?:什么是函证的其他内容、范围和时间?应收票据;预付账款;应付账款;预收账款;函证通常适用于账户余额及其组成部分(如应收账款明细账):(1)金额较大的项目;(3)交易频繁但期末余额较小的项目。(4)重大关联方交易,(6)可能存在争议以及产生重大舞弊或错误的交易,(1)注册会计师通常以资产负债表日为截止日。在资产负债表日后适当时间内实施函证注册会计师可选择资产负债表日前适当日期为截止日实施函证

00:28

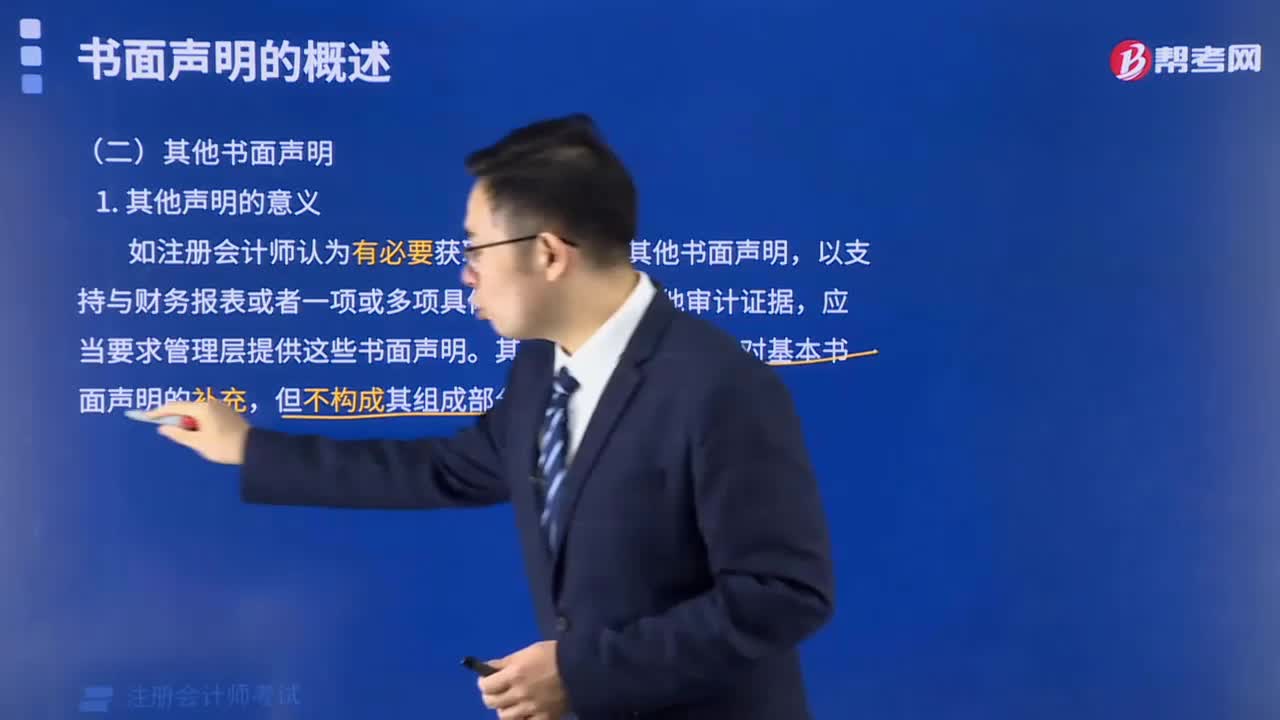

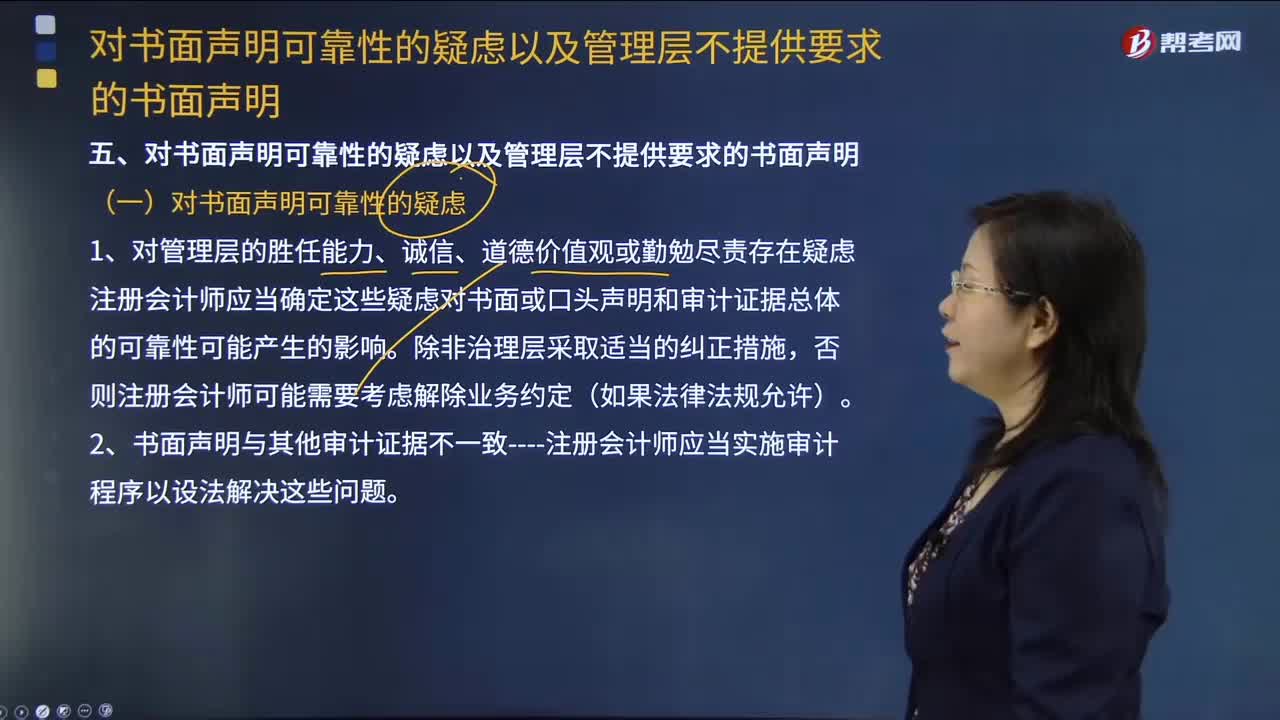

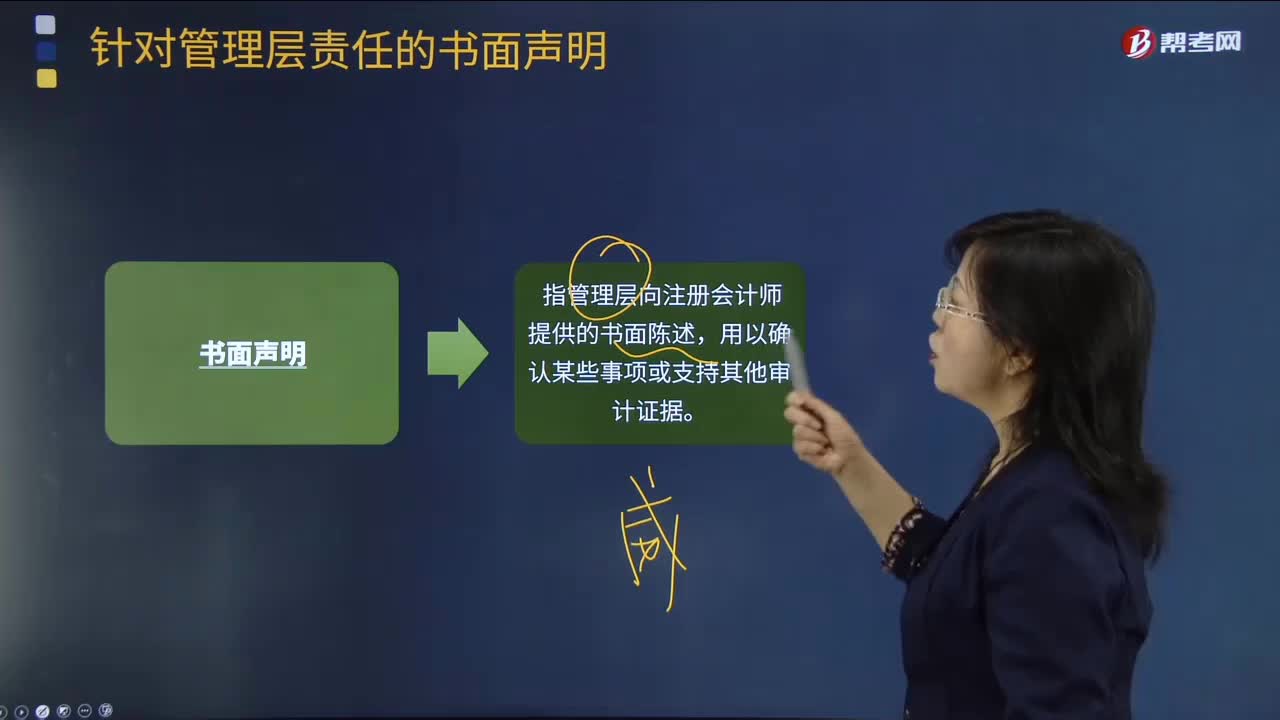

00:28书面声明不是必须是书面的吗,口头的也可以吗?:书面声明不是必须是书面的吗,口头的也可以吗?不是书面声明可以口头回复,而是有一些口头回复需要用书面声明的形式加以保证。如果一些信息必须以书面声明的形式确认,那么是不能用口头回复替代。

00:36

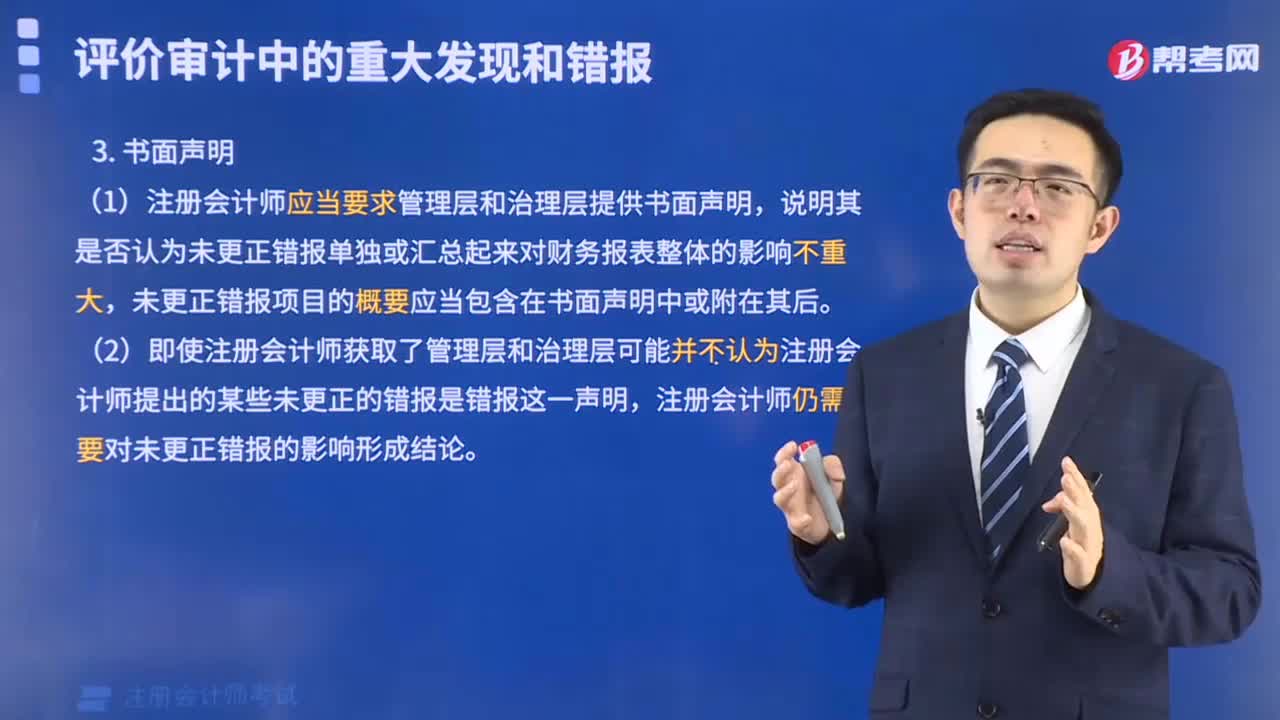

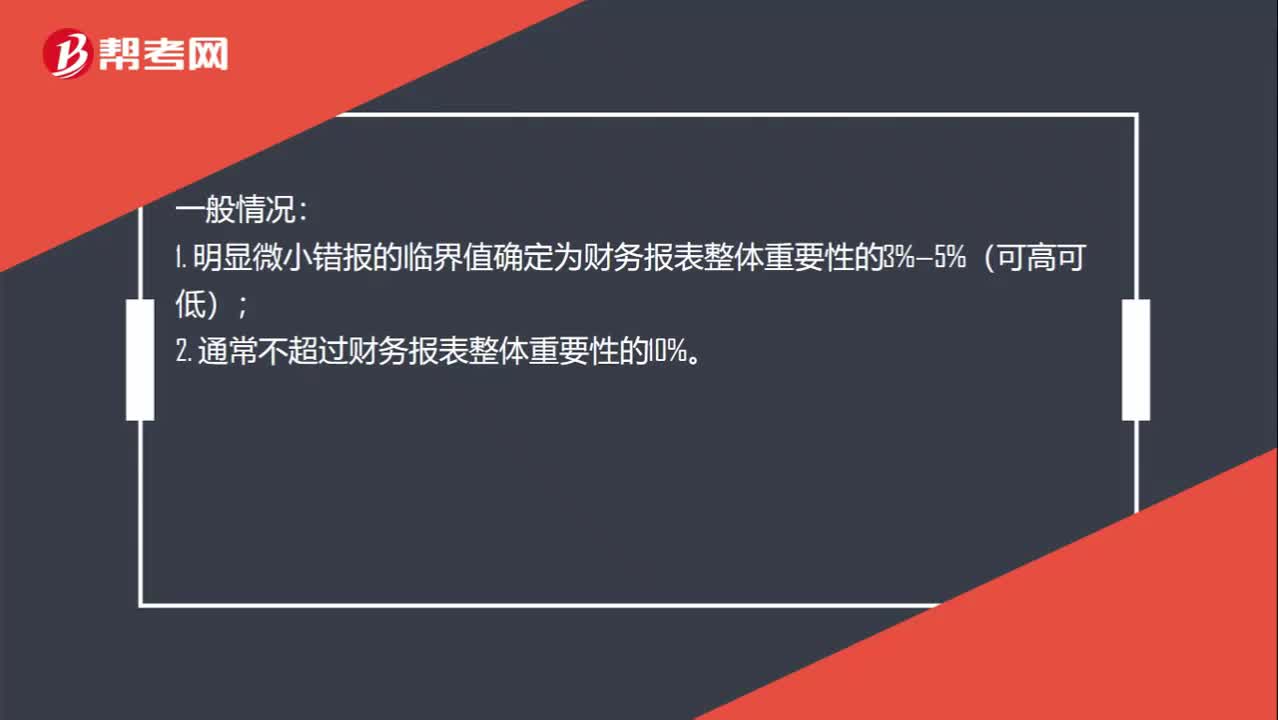

00:36明显微小错报临界值范围是什么?:明显微小错报临界值范围是什么?一般情况:1. 明显微小错报的临界值确定为财务报表整体重要性的3%—5%(可高可低);2. 通常不超过财务报表整体重要性的10%。特殊情况:除非注册会计师认为有必要单独为重分类错报(可能更宽容,并非必须)确定一个更高的临界值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日