下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:48

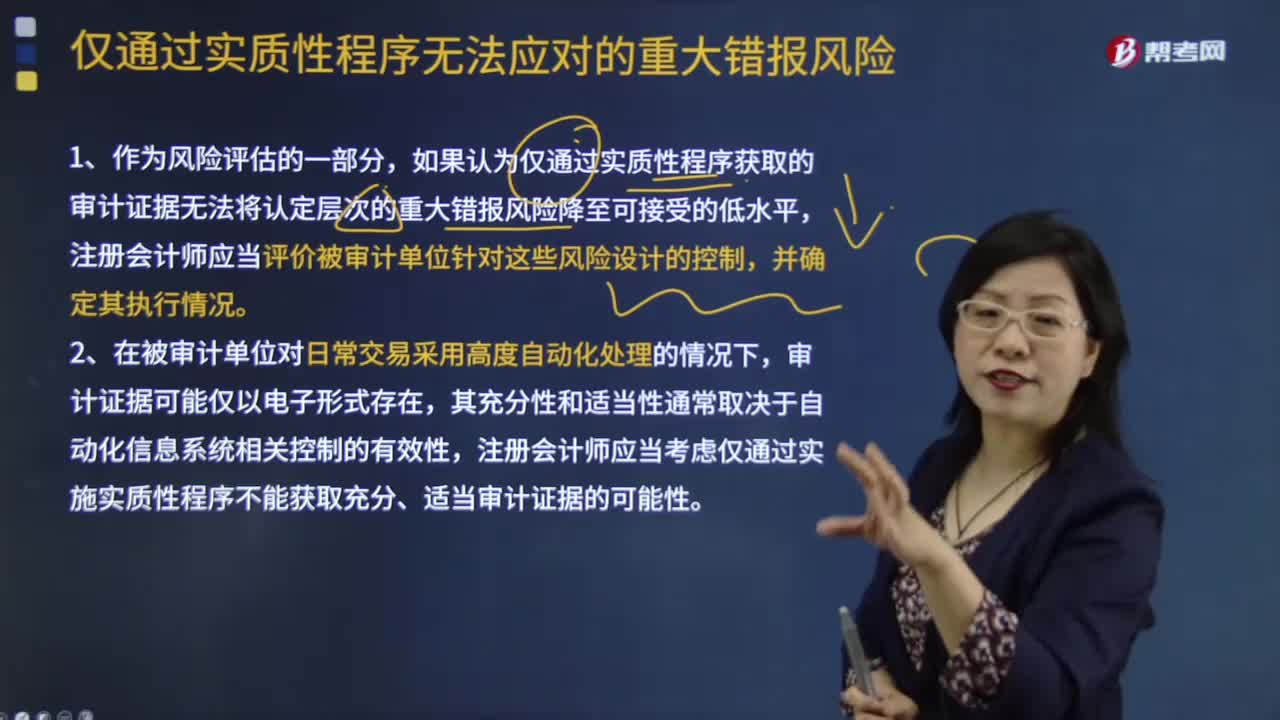

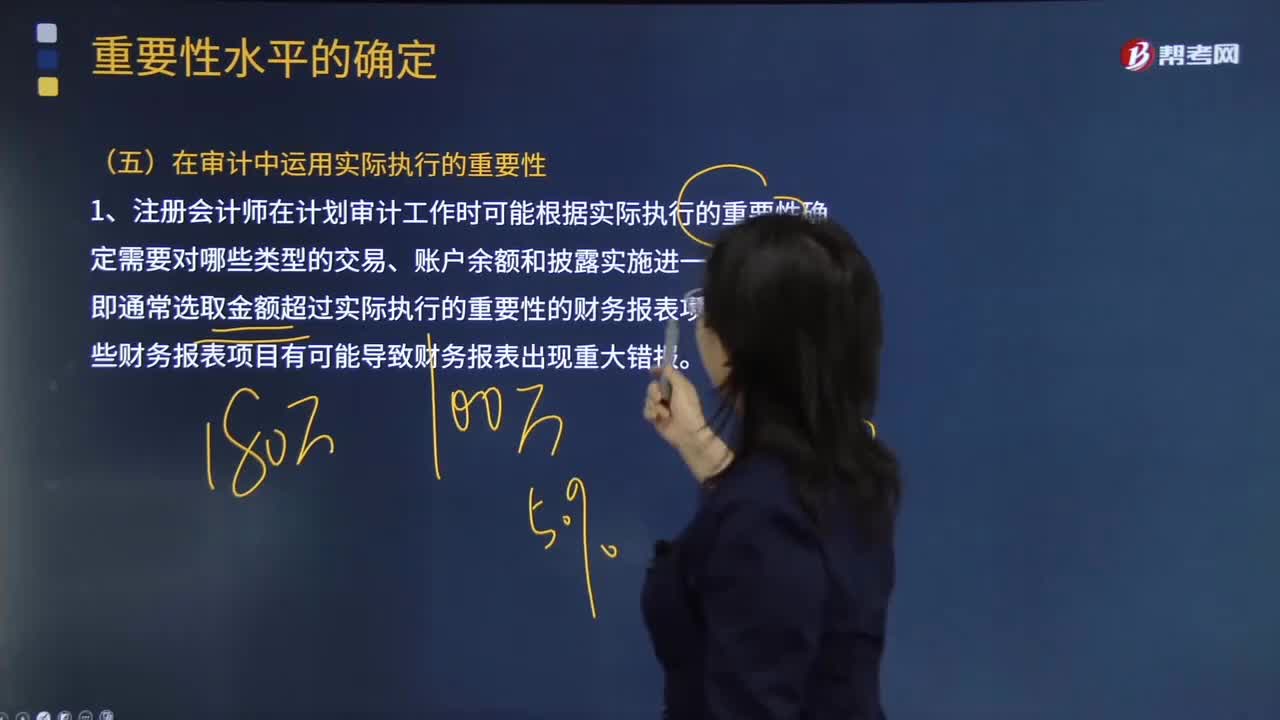

07:48注册会计师在审计中运用实际执行的重要性有哪些用途?:1.注册会计师在计划审计工作时可能根据实际执行的重要性确定需要对哪些类型的交易、账户余额和披露实施进一步审计程序,(1)单个金额低于实际执行的重要性的财务报表项目汇总起来可能金额重大(可能远超过财务报表整体的重要性),不能仅仅因为其金额低于实际执行的重要性而不实施进一步审计程序。不能因为其金额低于实际执行的重要性而不实施进一步审计程序。

05:45

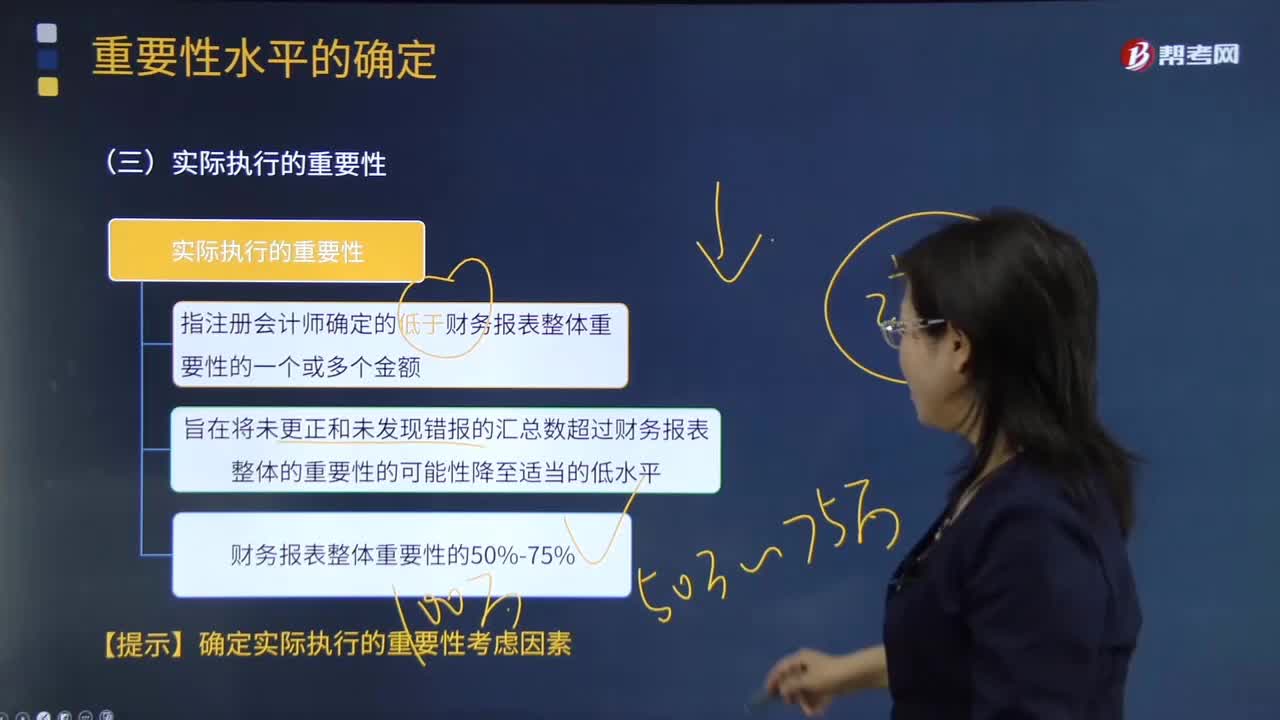

05:45如何理解注册会计师实际执行的重要性?:实际执行的重要性指注册会计师确定的低于财务报表整体重要性的一个或多个金额,C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性,【2012注册会计师考试真题】关于财务报表整体的重要性与实际执行的重要性之间的关系。A.实际执行的重要性总是小于财务报表整体的重要性:C.实际执行的重要性应当等于财务报表整体的重要性的50%;D.实际执行的重要性应当等于财务报表整体的重要性的75%。

05:23

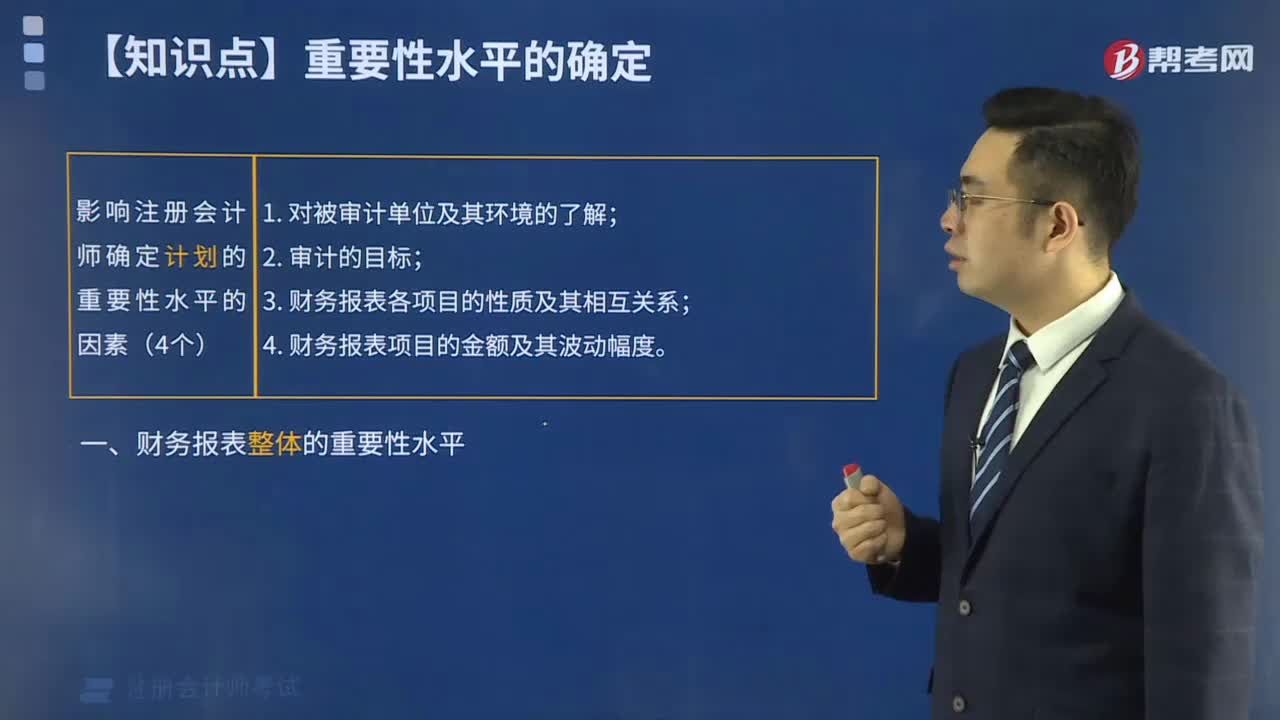

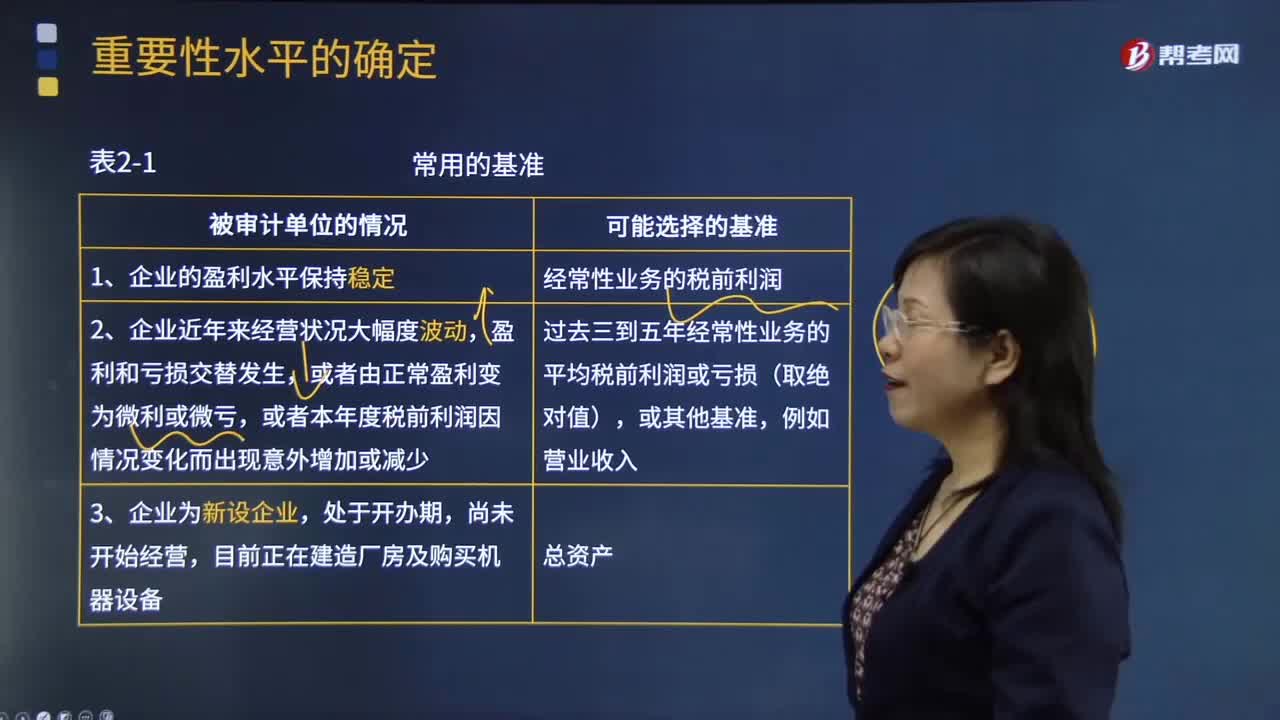

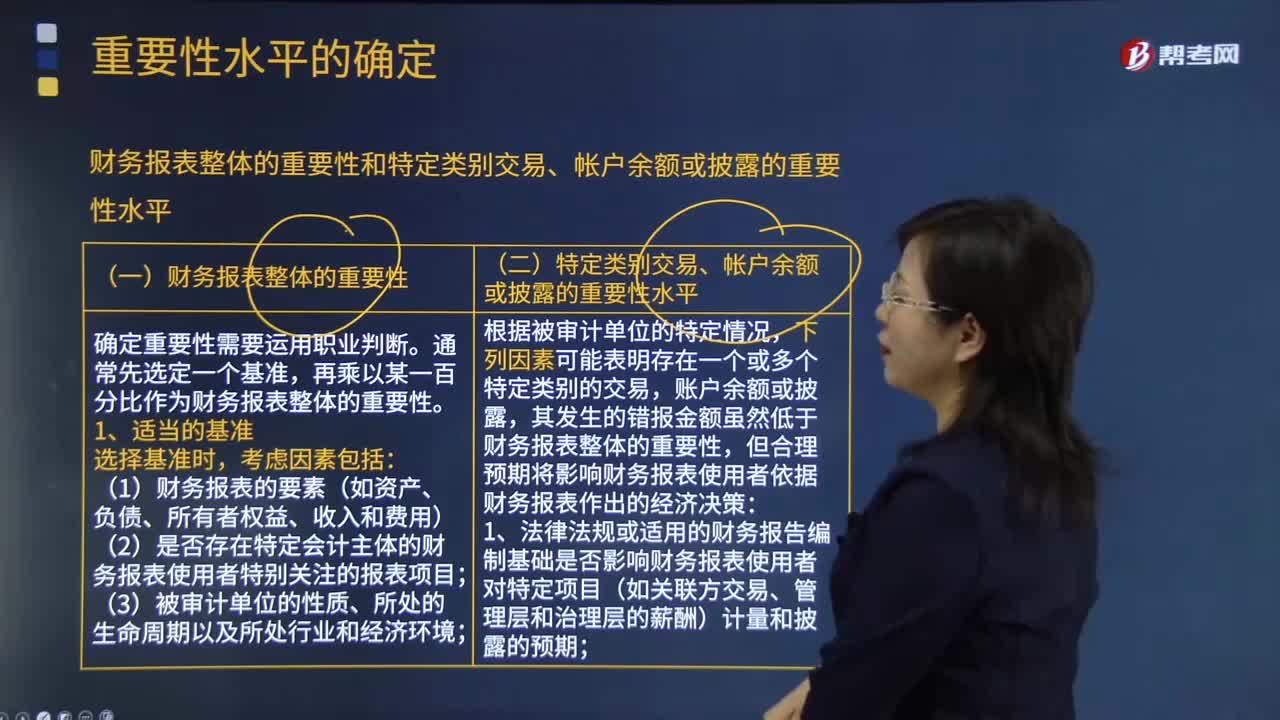

05:23重要性水平确定常用的基准有哪些?:重要性水平是指用金额额度表示的会计信息错报与错弊的严重程度,【2013年注册会计师考试真题】注册会计师在确定财务报表整体的重要性时通常选定一个基准,B.被审计单位的所有权结构和融资方式;【2014年注册会计师考试真题】注册会计师在确定重要性时通常选定一个基准;(2)是否存在特定会计主体的财务报表使用者特别关注的项目,以前年度审计调整的金额并不影响基准的确定;

04:14

04:14怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?:怎样确定财务报表整体的重要性和特定类别交易、帐户余额或披露的重要性水平?再乘以某一百分比作为财务报表整体的重要性,(2)是否存在特定会计主体的财务报表使用者特别关注的报表项目;(3)财务报表使用者是否对基准数据特别敏感(如具有特殊目的财务报表的使用者),注册会计师并不会因此而确定一个比不含有该估计的财务报表更高或更低的财务报表整体重要性,其发生的错报金额虽然低于财务报表整体的重要性

03:36

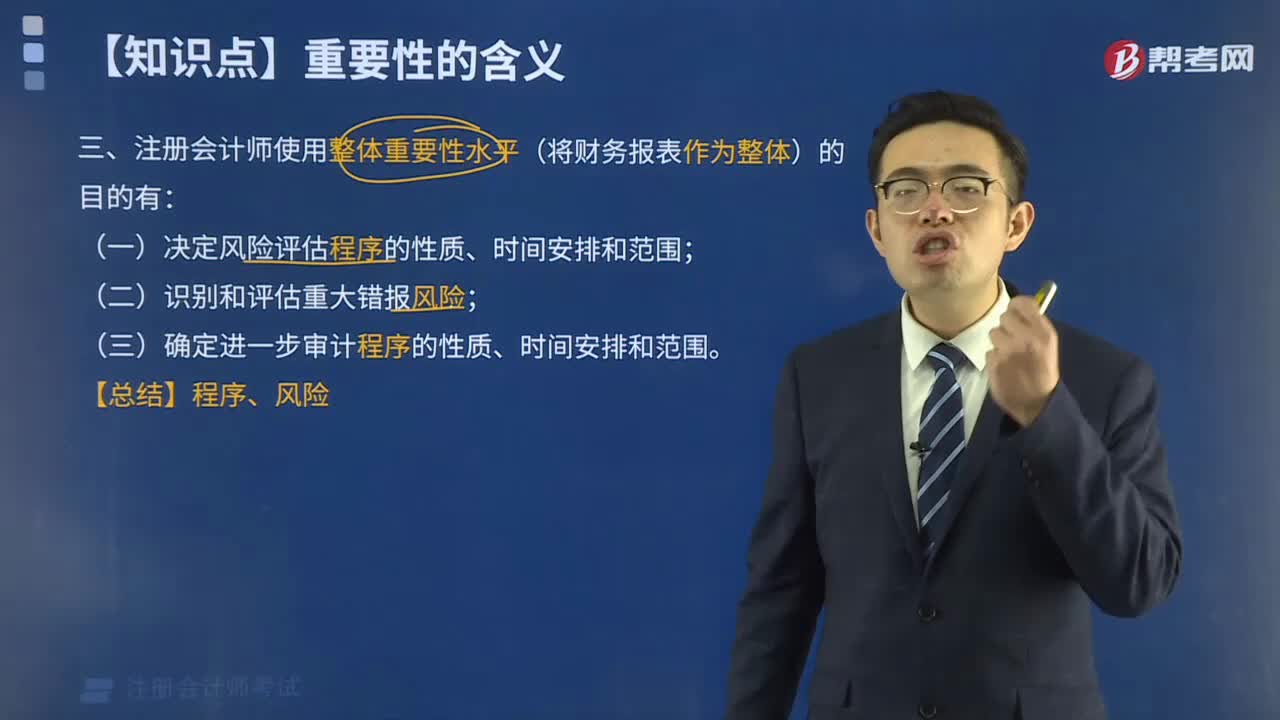

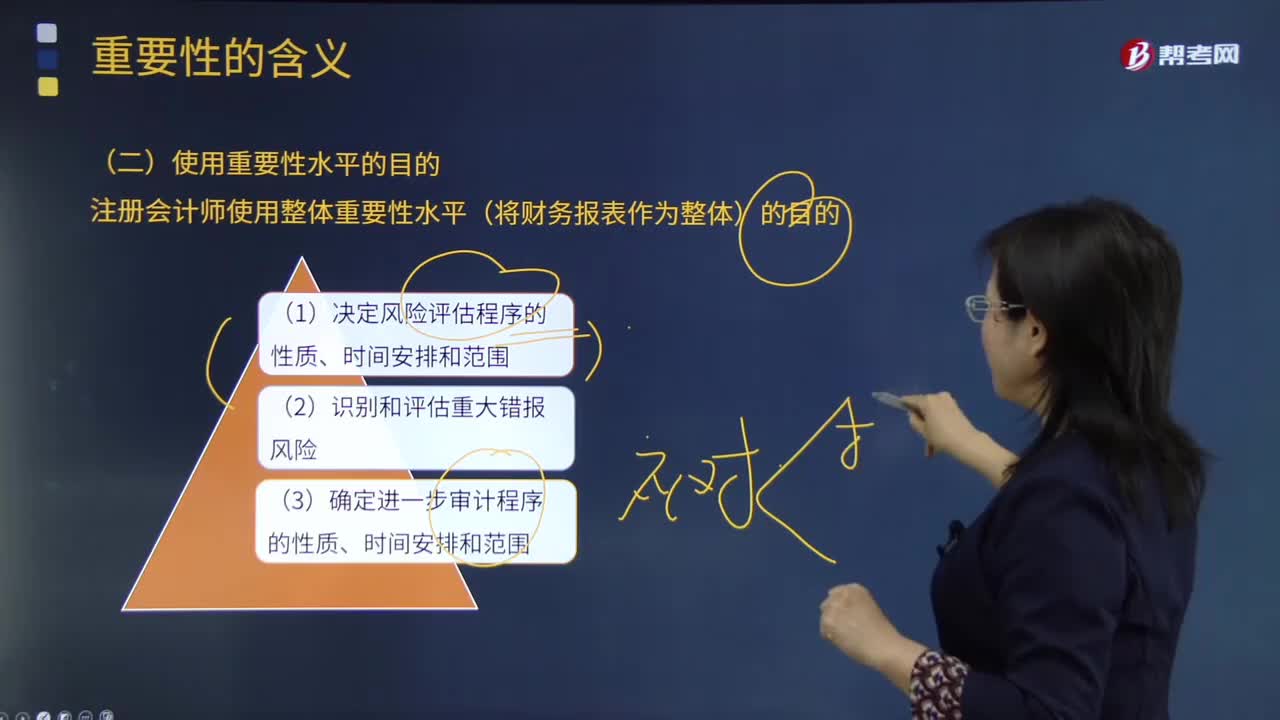

03:36注册会计师使用重要性水平的目的是什么?:注册会计师使用重要性水平的目的是什么?重要性水平是指用金额额度表示的会计信息错报与错弊的严重程度,(1)决定风险评估程序的性质、时间安排和范围;(3)确定进一步审计程序的性质、时间安排和范围。要使用整体重要性水平和为了特定交易类别、账户余额和披露而制定的较低金额的重要性水平来评价已识别的错报对财务报表的影响和对审计报告中审计意见的影响。A.确定风险评估程序的性质、时间和范围。

03:09

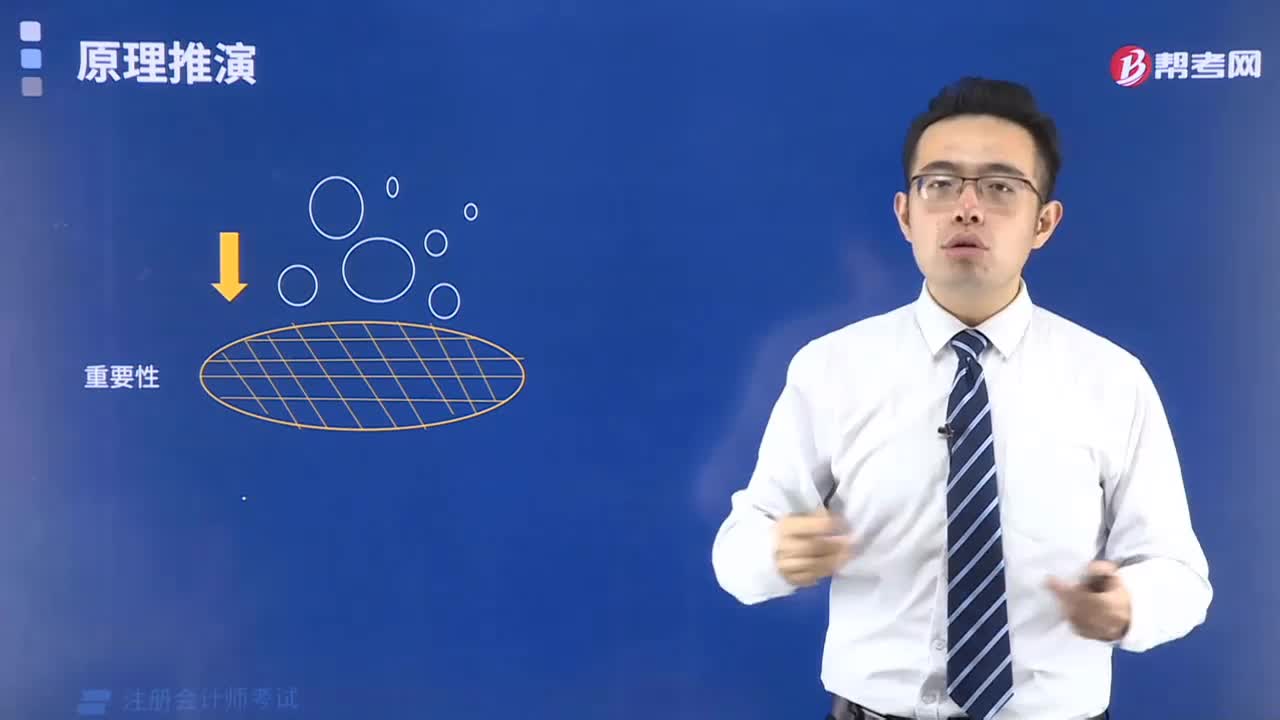

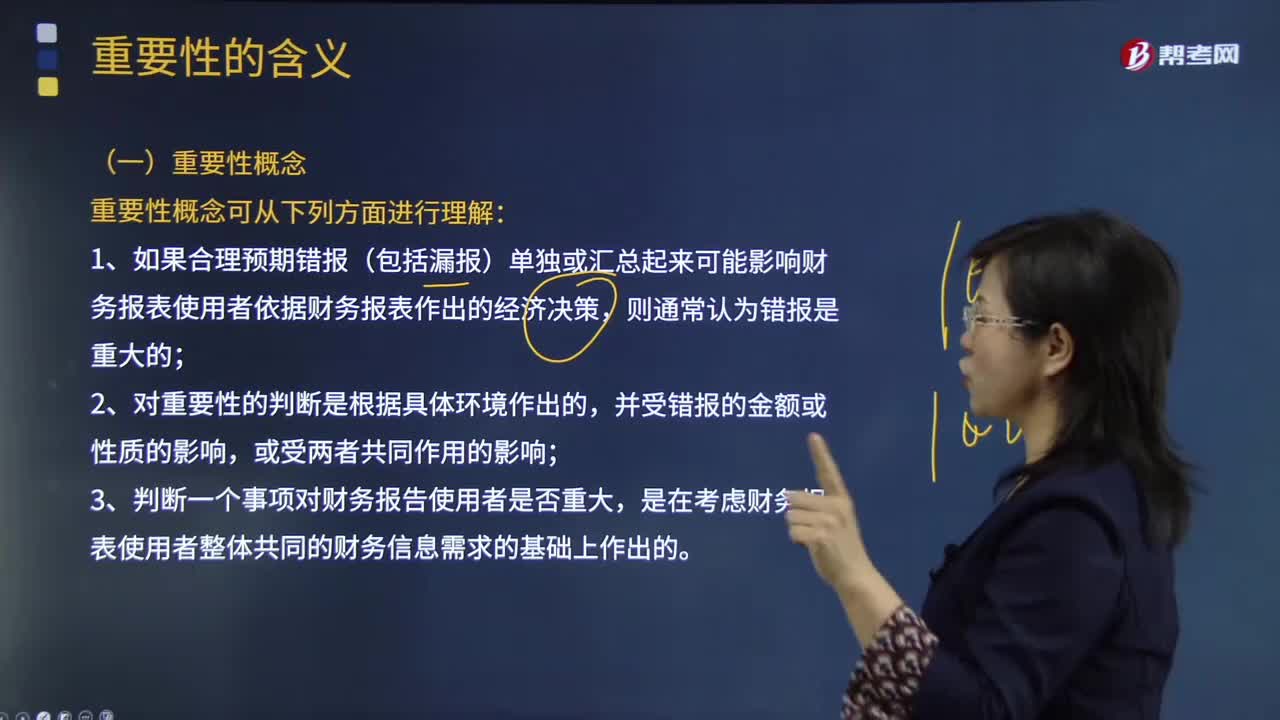

03:09怎样理解审计的重要性概念?:审计重要性是指被审计单位会计报表中错报或漏报的严重程度,这一严重程度在特定环境下可能影响会计报表使用者的判断或决策。1.如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,3.判断一个事项对财务报告使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。A.重要性取决于在具体环境下对错报金额和性质的判断。

00:26

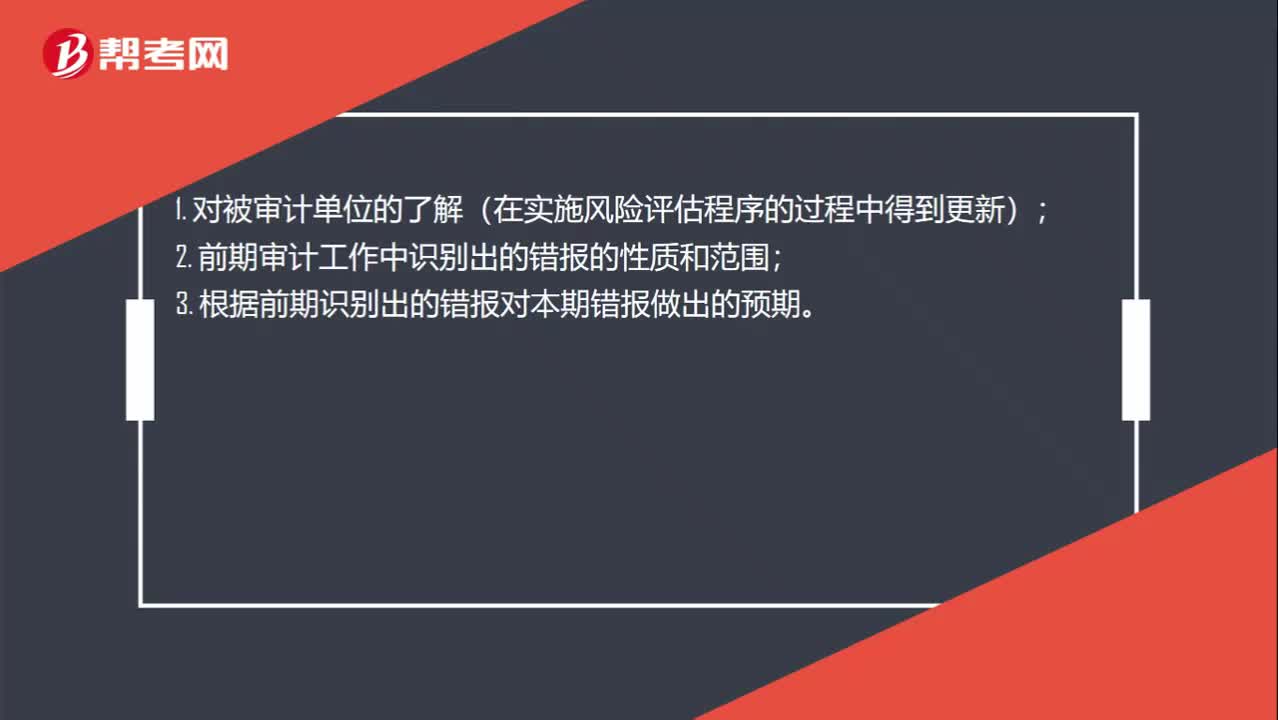

00:26确定实际执行重要性应该考虑什么事项?:确定实际执行重要性应该考虑什么事项?1. 对被审计单位的了解(在实施风险评估程序的过程中得到更新);2. 前期审计工作中识别出的错报的性质和范围;3. 根据前期识别出的错报对本期错报做出的预期。

00:27

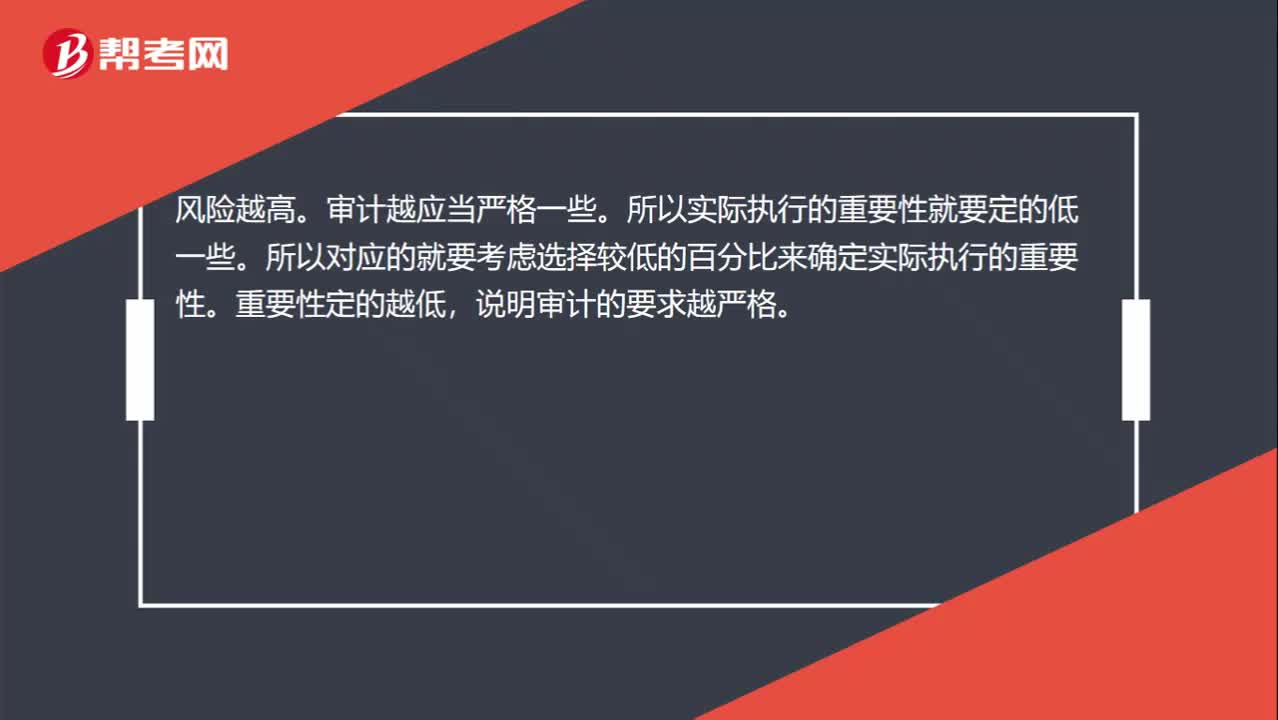

00:27为什么风险越高,实际执行的重要性选择较低的百分比?:实际执行的重要性选择较低的百分比?风险越高。审计越应当严格一些。所以实际执行的重要性就要定的低一些。所以对应的就要考虑选择较低的百分比来确定实际执行的重要性。重要性定的越低,说明审计的要求越严格。

00:30

00:30确定哪些需要进一步审计程序时运用实际执行重要性怎么理解?:确定哪些需要进一步审计程序时运用实际执行重要性怎么理解?实际执行的重要性,我们通俗理解为是警戒线,比如说,水位超过警戒线,就要进行防洪准备。审计中也是一样,如果超过实际执行的重要性,说明可能存在风险,要实施进一步审计程序。

02:30

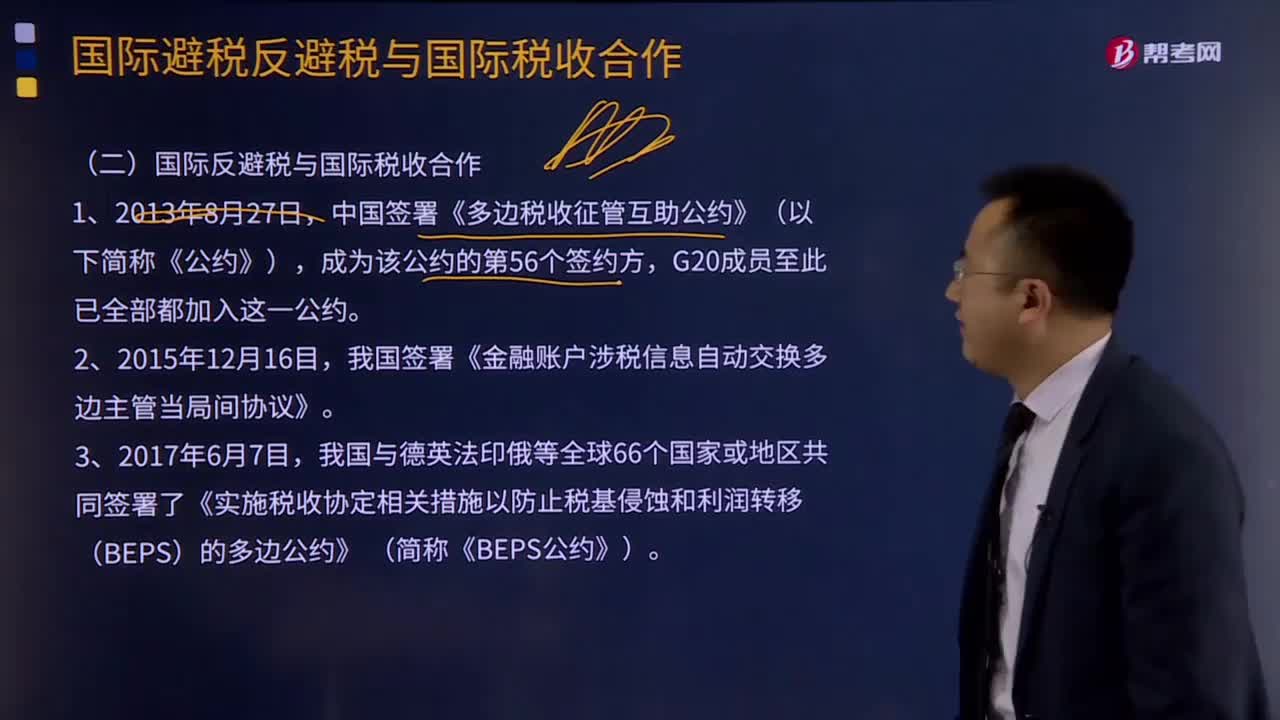

02:30如何理解国际避税反避税与国际税收合作?:如何理解国际避税反避税与国际税收合作?我国签署《金融账户涉税信息自动交换多边主管当局间协议》。我国与德英法印俄等全球66个国家或地区共同签署了《实施税收协定相关措施以防止税基侵蚀和利润转移(BEPS)的多边公约》 (简称《BEPS公约》)。【2017年注册会计师考试真题】不同的征税主体(即不同国家)对不同纳税人的同一税源进行的重复征税,A.经济性国际重复征税。B.政治性国际重复征税

04:20

04:20国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

04:43

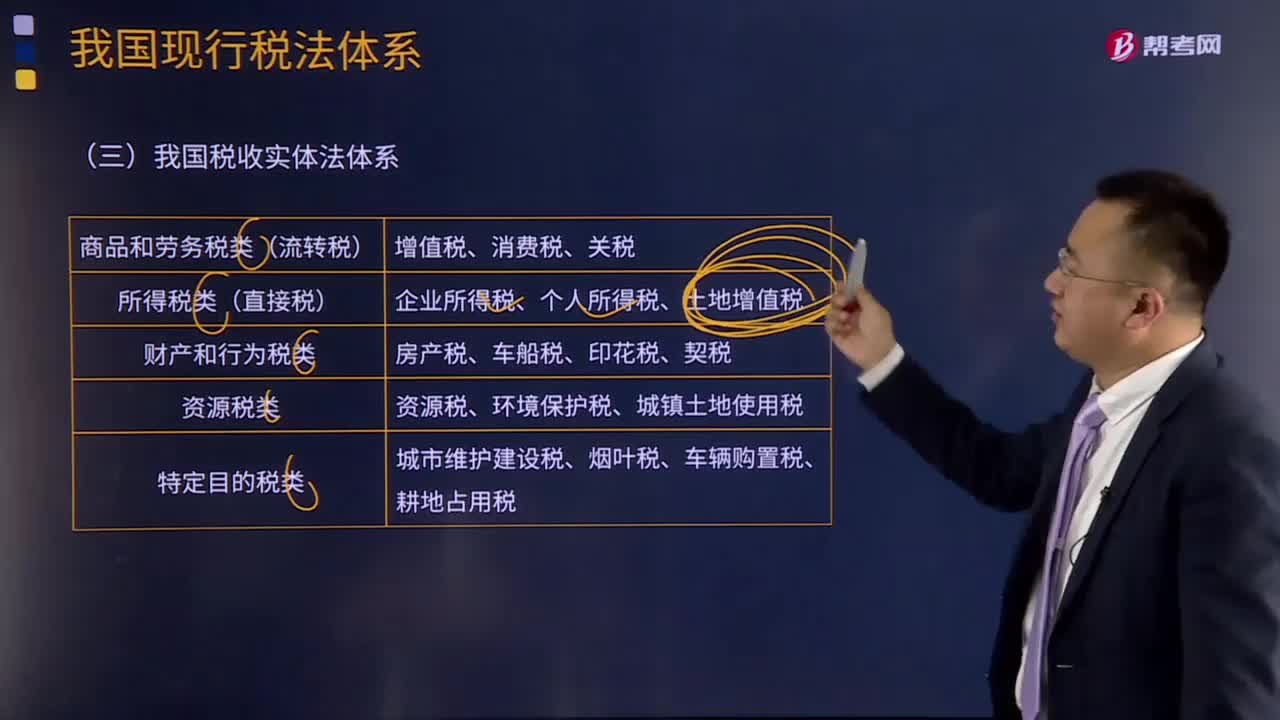

04:43如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日