下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:39

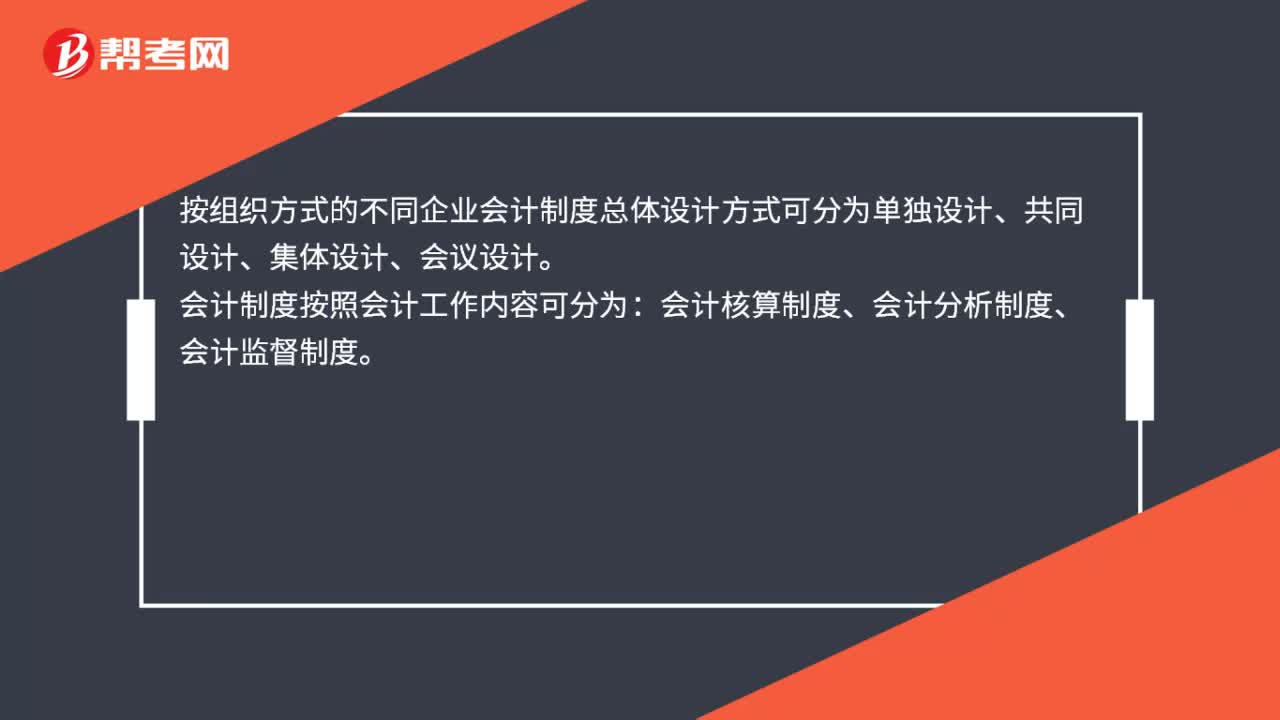

00:39施工企业会计制度是什么?:施工企业会计制度是什么?施工企业会计制度是规范施工企业的会计核算,特制定的制度。财会[2015]3号”文件规定,根据已发布的企业会计准则和小企业会计准则,财政部对从“两则”两制“(1992年)至企业会计准则颁布实施之间相关准则制度类会计规范性文件进行了清理”施工企业会计制度文件全文已废止或失效。

00:22

00:22基建会计制度是什么?:基建会计制度是为适应我国税系统基本建设情况的需要进一步加强和规范基本建设财务管理提高投资效益根据基本建设的实际情况制定的会计制度。

00:33

00:33会计核算制度是什么?:会计核算制度是什么?会计核算制度是对会计核算过程中会计工作操作的原则和方法制定的制度。《会计法》第九条规定:各单位必须根据实际发生的经济业务事项进行会计核算“填制会计凭证,登记会计账簿,编制财务会计报告,任何单位不得以虚假的经济业务事项或者资料进行会计核算。

00:32

00:32与成本会计有关的法规制度主要有哪几部分组成?:与成本会计有关的法规制度主要有哪几部分组成?与成本会计有关的法规制度主要有企业财务通则和企业会计准则;分行业会计制度;企业会计制度;企业的成本会计制度、规程和办法;中华人民共和国会计法。

01:17

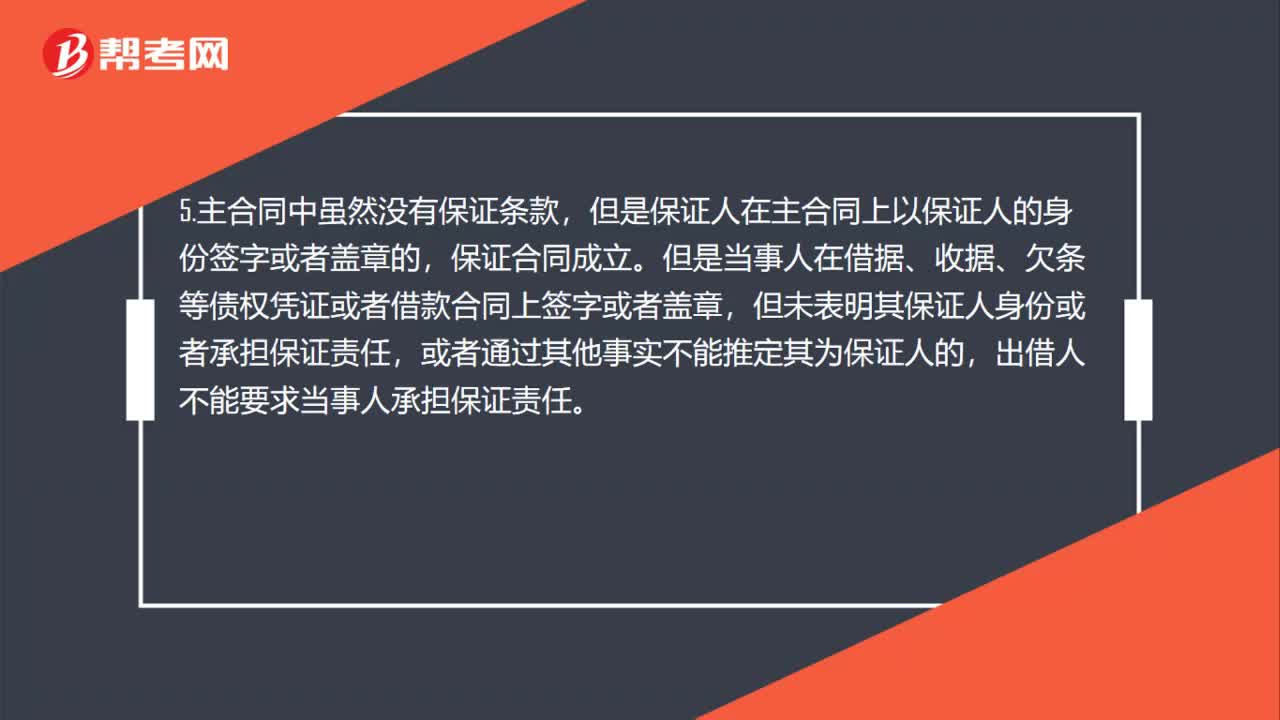

01:17保证合同的相关法律制度有哪些?:保证合同的相关法律制度有哪些?1.保证是保证人与债权人之间的合同关系。2.保证合同为单务合同、无偿合同、诺成合同、要式合同。3.保证人在债权人与被保证人签订的订有保证条款的主合同上,4.第三人单方以书面形式向债权人出具担保书,5.主合同中虽然没有保证条款,但是保证人在主合同上以保证人的身份签字或者盖章的,保证合同成立。但是当事人在借据、收据、欠条等债权凭证或者借款合同上签字或者盖章。

03:36

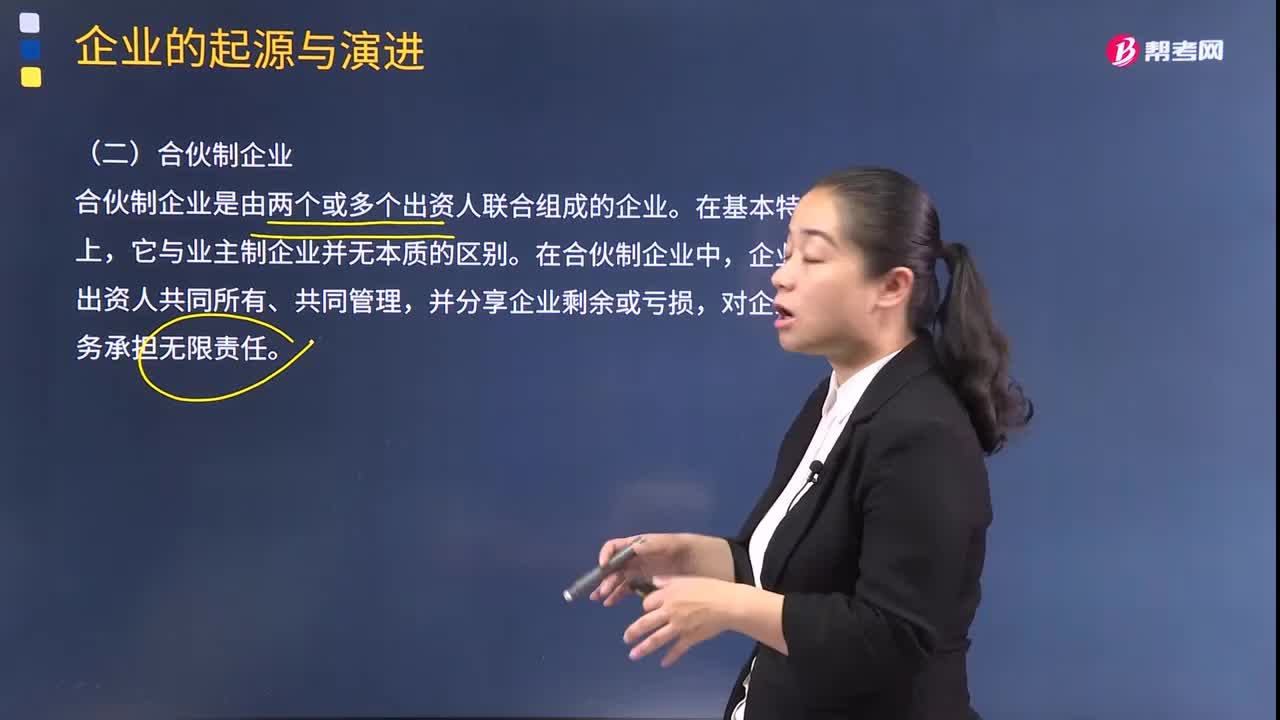

03:36合伙制企业有哪些优缺点?:合伙制企业有哪些优缺点?合伙制企业是由两个或多个出资人联合组成的企业。它与业主制企业并无本质的区别。在合伙制企业中,企业归出资人共同所有、共同管理,对企业债务承担无限责任。1.与业主制企业相比,合伙制企业具有以下优点:有助于企业扩大规模、生产发展。②合伙企业虽然拥有多个产权主体,更有利于整合发挥合伙人的资源优势,③合伙人共同经营企业、共担风险,在企业经营管理上可以实现优势互补、集思广益。

00:18

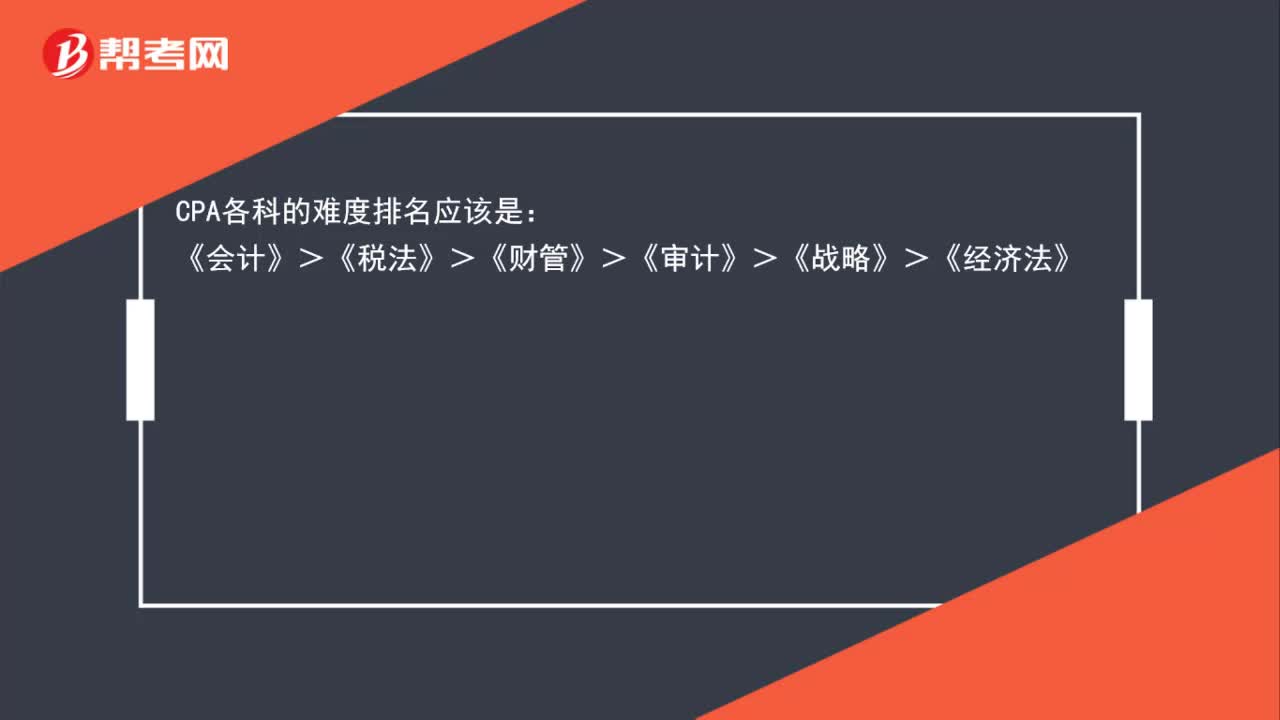

00:18注册会计师科目难度排名是什么?:注册会计师科目难度排名是什么?CPA各科的难度排名应该是:《会计》>《税法》>《财管》>《审计》>《战略》>《经济法》

07:15

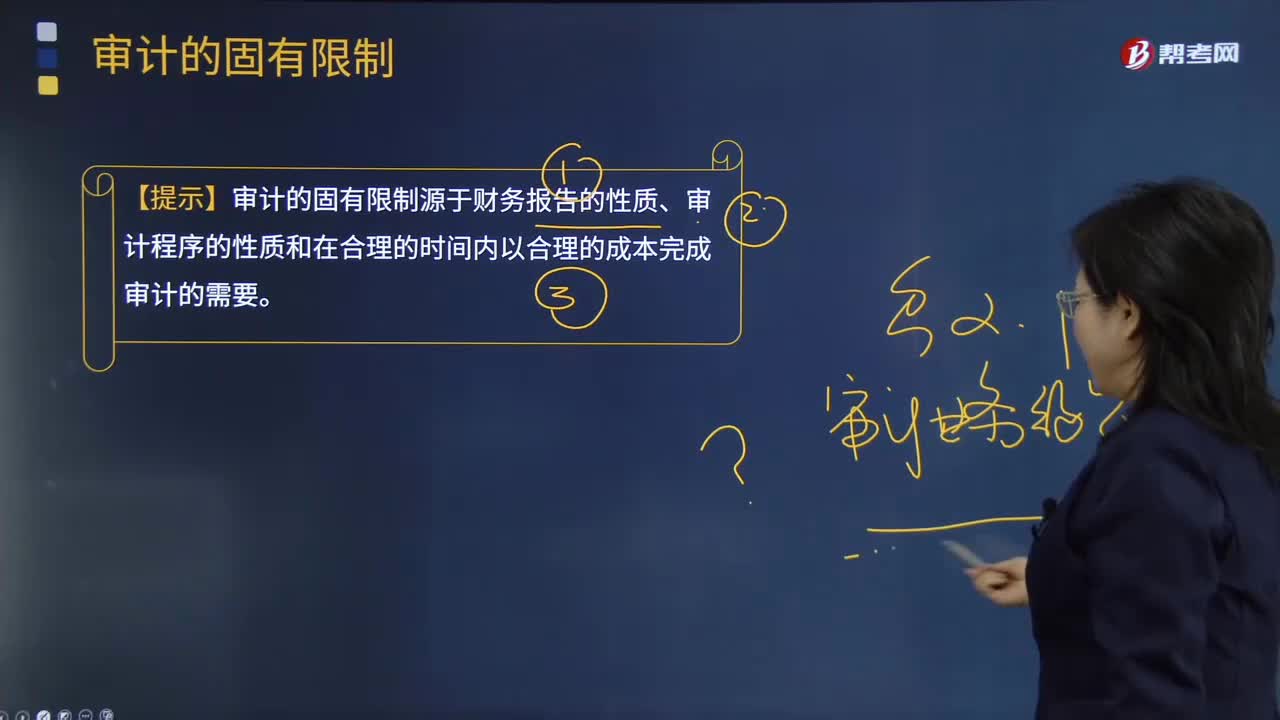

07:15审计的固有限制有哪些?:【提示】审计的固有限制源于财务报告的性质、审计程序的性质和在合理的时间内以合理的成本完成审计的需要。需要根据被审计单位的事实和情况运用适用的财务报告编制基础的规定。注册会计师获取审计证据的能力受到实务和法律上的限制;1.管理层或其他人员可能有意或无意地不提供与财务报表编制相关的或注册会计师要求的全部信息。【2011年注册会计师考试真题】在向甲公司管理层解释审计的固有限制时。

08:24

08:24善意取得制度的适用范围有哪些?:善意取得制度是指无权处分人将其财产有偿转让给第三人,如果受让人取得该财产时出于善意,则受让人将依法即时取得对该物产的所有权的一种法律制度。(2)赃物、遗失物不适用善意取得制度。(3)善意取得制度不仅仅适用于所有权,建设用地使用权、抵押权、质权、留置权等他物权也可以善意取得。如电脑的承租人将其租赁的电脑向不知情的债权人设定质权适用于善意取得制度。

00:32

00:32会计政策的特点有哪些?:是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础,会计政策是在允许的会计原则、计量基础和会计处理方法中作出指定或具体选择。某些经济业务在符合会计原则和计量基础的要求下,会计政策应当在会计准则规定的范围内选择。

03:53

03:53注会考试难度大吗?:注册会计师考试资格的含金量比较高,会计是所有考试科目的入门基础,由于会计是偏理解性的科目,想要学好会计这一门科目,需要考生们在理解的基础上去记忆,但仍然有很多考生在初次报考中选择会计。审计科目也是注会考试科目当中的三座大山之一,很多没有相关实务经验的考生学习审计就像看天书一样。我们要先弄清楚教材中的审计名词,历年教材中新增的知识内容都是考试的重点,大家在学习中一定要重视新增考点。

04:41

04:41注会考试哪些科目比较难?:注会考试科目难度如下:如果一个科目只是简单的考查单一的知识点。命题人喜欢将各个知识点都结合在一起进行考查。从不同的方面考查你是否掌握这个知识点,但是一旦跟合并报表结合考查的时候就会有很大的难度了,所以会计与其他科目结合考查的可能也是很大的,二、审计近年来知识点变动小,之前审计的难度还是很大的!审计是一门与实务结合很紧密的科目,所以有时候审计会超纲!对于完全没有实务经验的考生来说。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日