-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:00

05:00

施工现场固体废弃物污染环境防治的规定有哪些?:施工现场固体废弃物污染环境防治的规定有哪些?禁止任何单位或者个人向江河、湖泊、运河、渠道、水库及其最高水位线以下的滩地和岸坡等法律、法规规定禁止倾倒、堆放废弃物的地点倾倒、堆放固体废物。危险废物污染环境防治的特别规定。对危险废物的容器和包装物以及收集、贮存、运输、处置危险废物的设施、场所,以填埋方式处置危险废物不符合国务院环境保护行政主管部门规定的,危险废物排污费用于污染环境的防治。

04:36

04:36

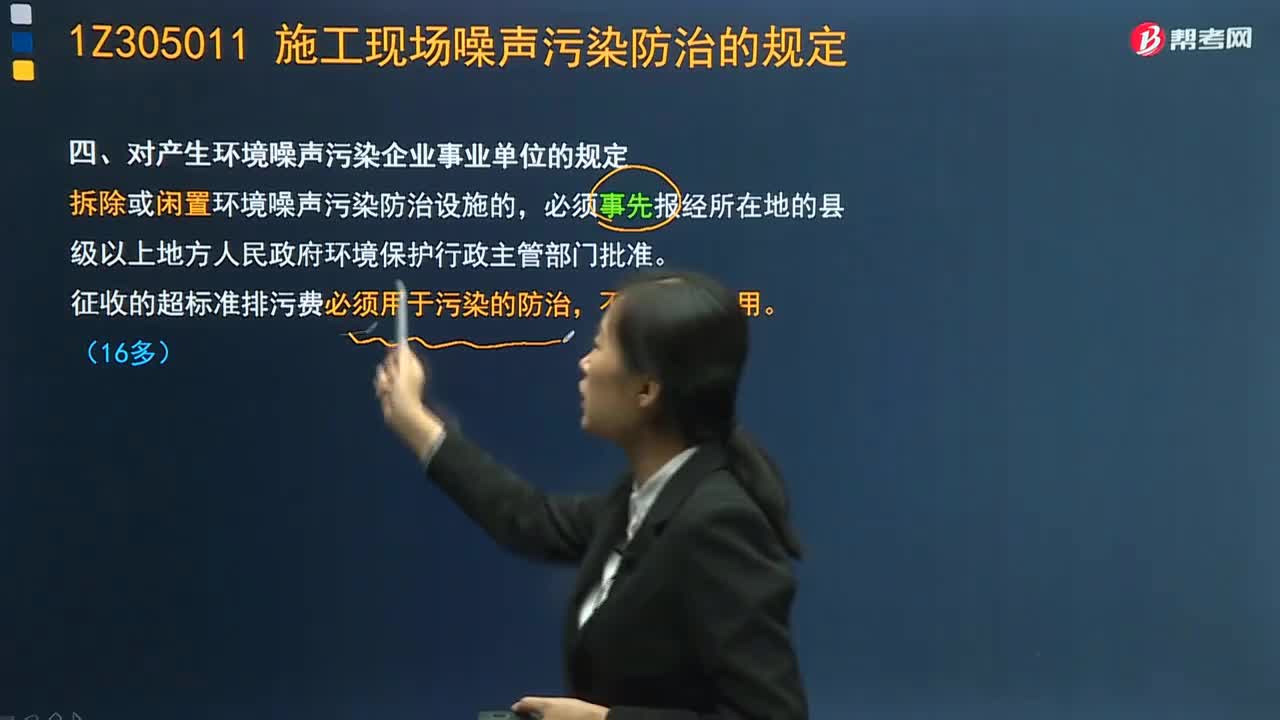

对产生环境噪声污染企业事业单位的规定有哪些?:对产生环境噪声污染企业事业单位的规定有哪些?必须保持防治环境噪声污染的设施的正常使用;征收的超标准排污费必须用于污染的防治,对于在噪声敏感建筑物集中区域内造成严重环境噪声污染的企业事业单位,【2015年一级建造师考试真题】关于禁止夜间进行产生环境噪声污染施工作业的规定,D.禁止夜间进行产生环境噪声污染的建筑施工作业,B.环境影响报告书中应当有施工企业的意见

02:14

02:14

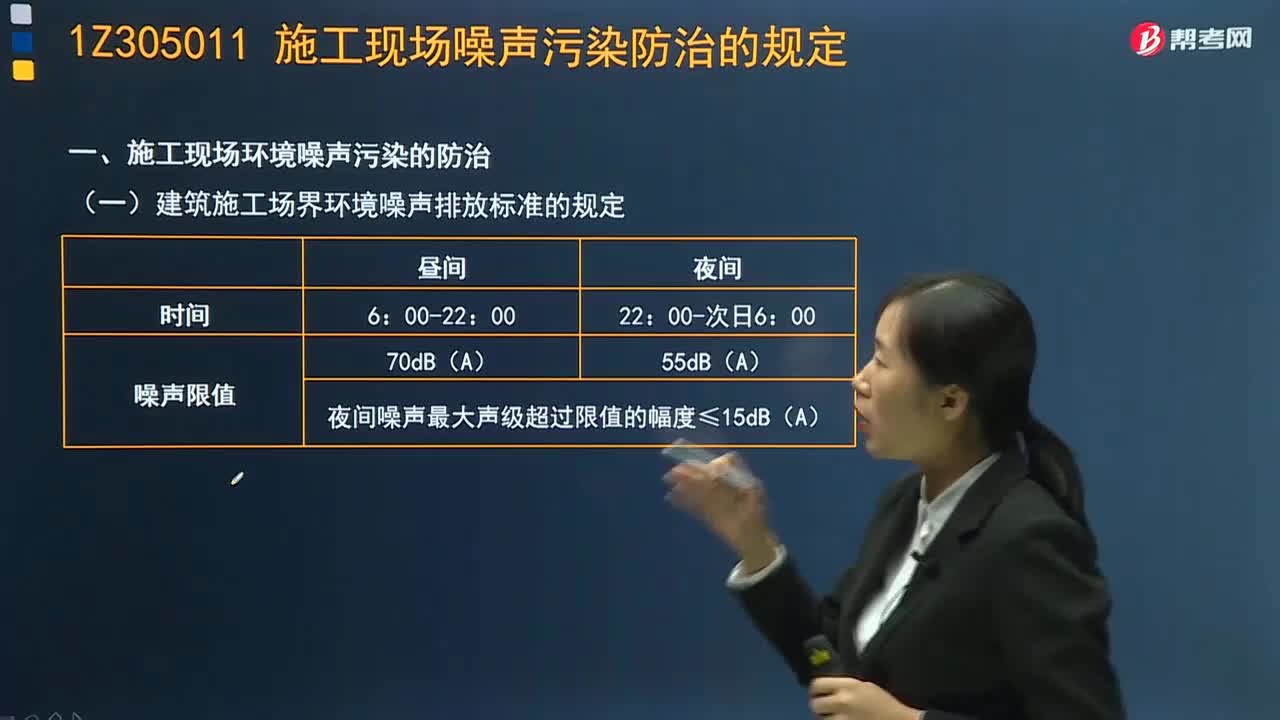

建筑施工场界环境噪声排放标准的规定有哪些?:建筑施工场界环境噪声排放标准的规定有哪些?环境噪声,是指在工业生产、建筑施工、交通运输和社会生活中所产生的干扰周围生活环境的声音。环境噪声污染,则是指产生的环境噪声超过国家规定的环境噪声排放标准,是指在建设工程施工过程中产生的干扰周围生活环境的声音。在城市市区范围内向周围生活环境排放建筑施工噪声的,应当符合国家规定的建筑施工场界环境噪声排放标准。建筑施工过程中场界环境噪声不得超过规定的排放限值。

01:42

01:42

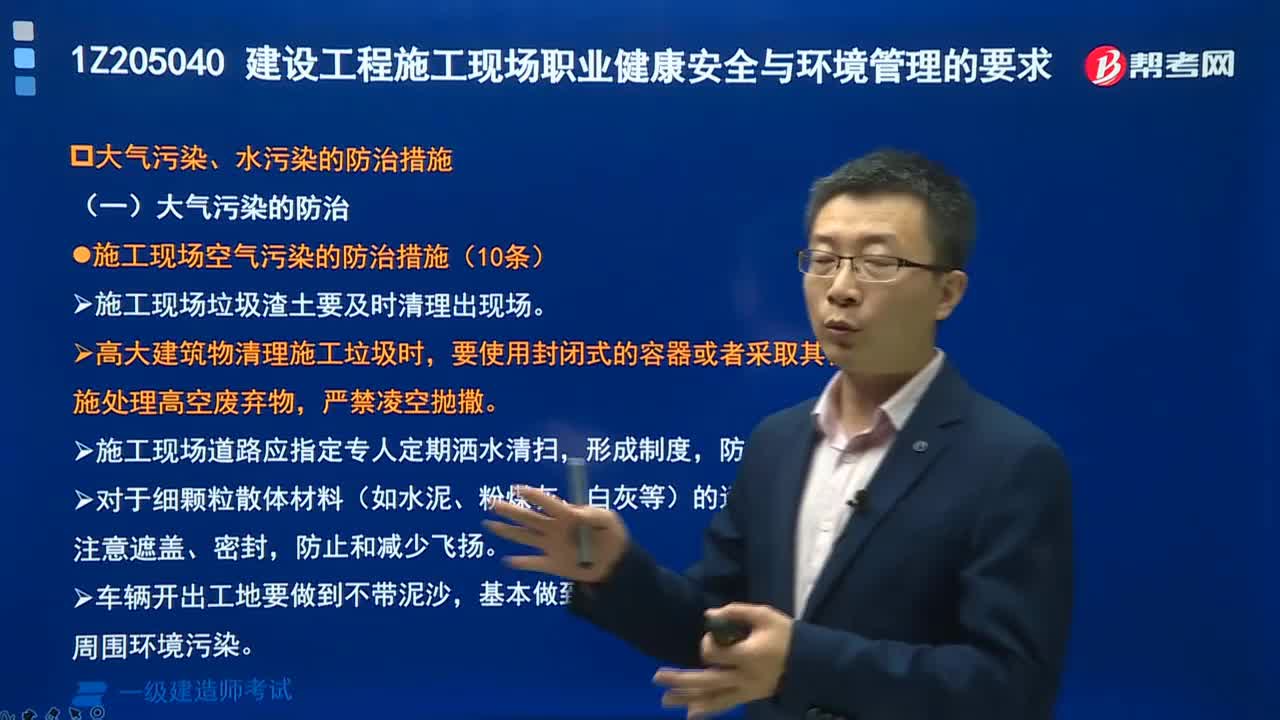

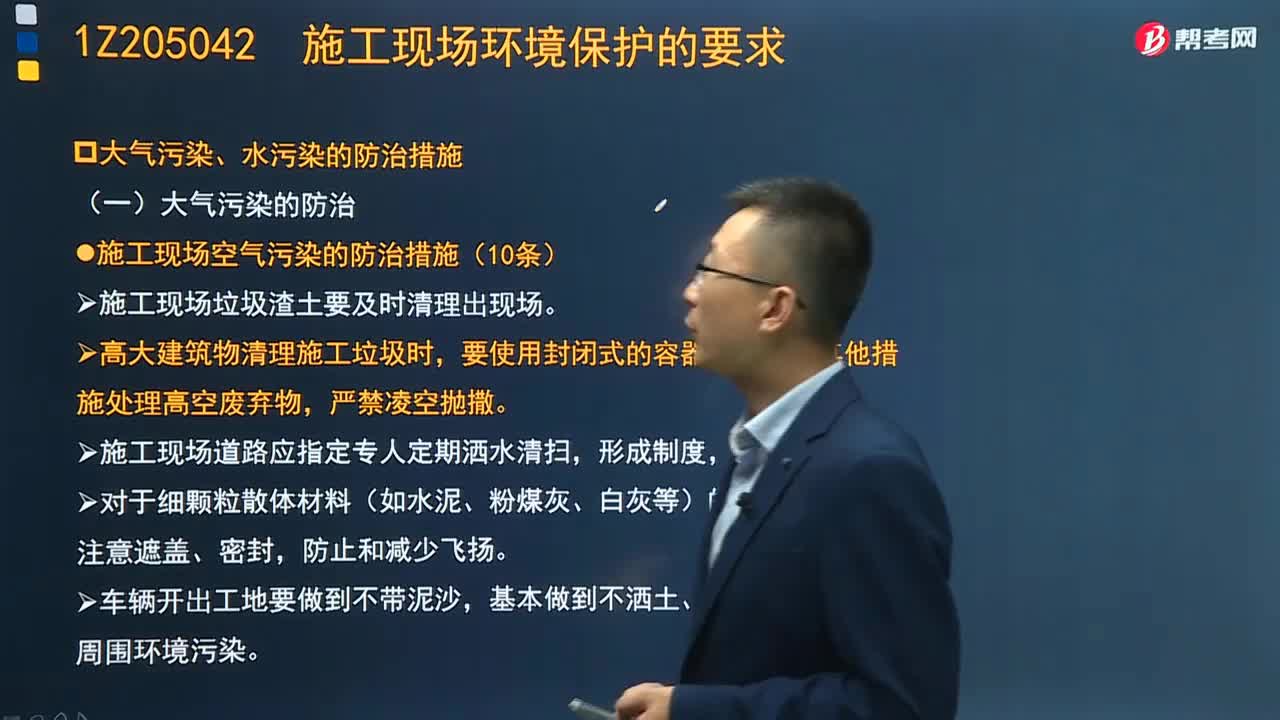

建设工程施工现场环境保护的要求有哪些?以及空气污染防治的措施有哪些?:建设工程施工现场环境保护的要求有哪些?建设工程项目必须满足有关环境保护法律法规的要求,1.建设工程施工现场环境保护的要求,(1)建设工程项目中防治污染的设施。(2)防治污染的设施必须经原审批环境影响报告书的环境保护行政主管部门验收合格后。2.施工现场空气污染的防治措施(10条),要使用封闭式的容器或者采取其他措施处理高空废弃物,(3)施工现场道路应指定专人定期洒水清扫。

05:24

05:24

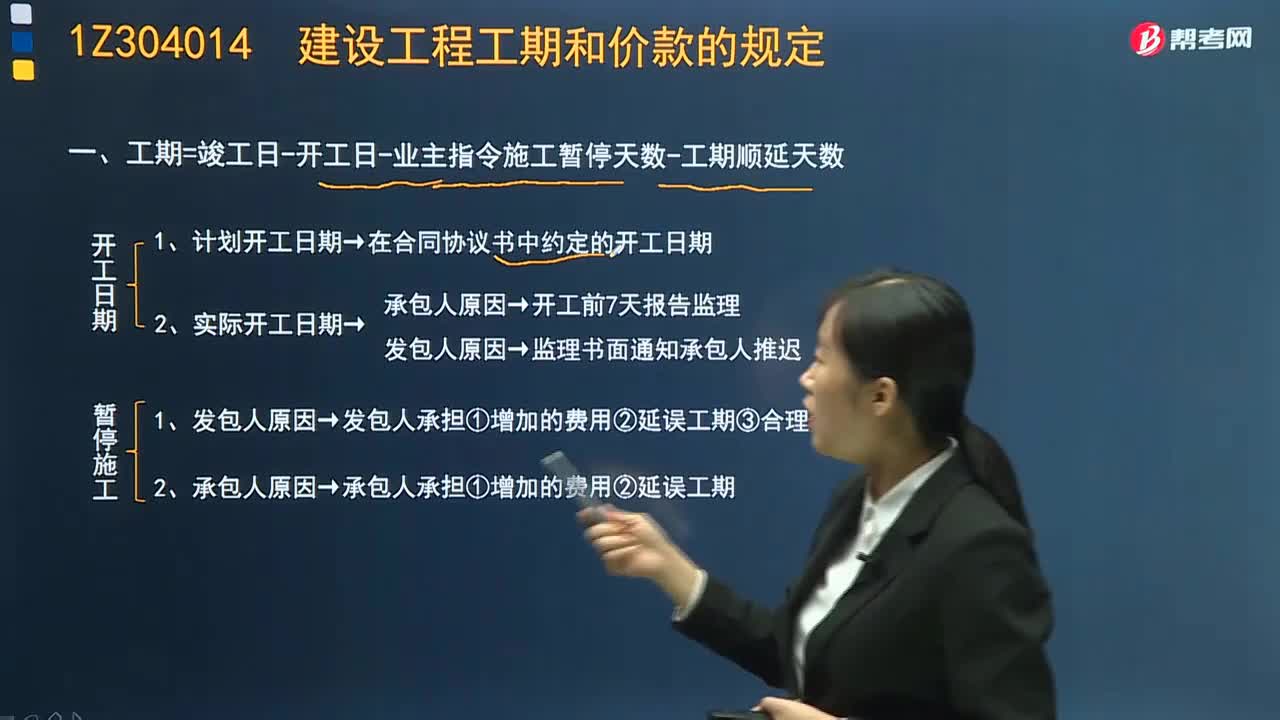

建设工程工期相关的规定有哪些?:工期是指在合同协议书约定的承包人完成工程所需的期限,开工日期是指发包人、承包人在协议书中约定。监理人应在计划开工日期7天前向承包人发出开工通知。工期自开工通知中载明的开工日期起算。发包人应按实际开工日期顺延竣工日期。因发包人原因导致工期延误需要修订施工进度计划的。可以在专用合同条款中约定逾期竣工违约金的计算方法和逾期竣工违约金的上限,竣工日期是指发包人、承包人在协议书中约定。

04:06

04:06

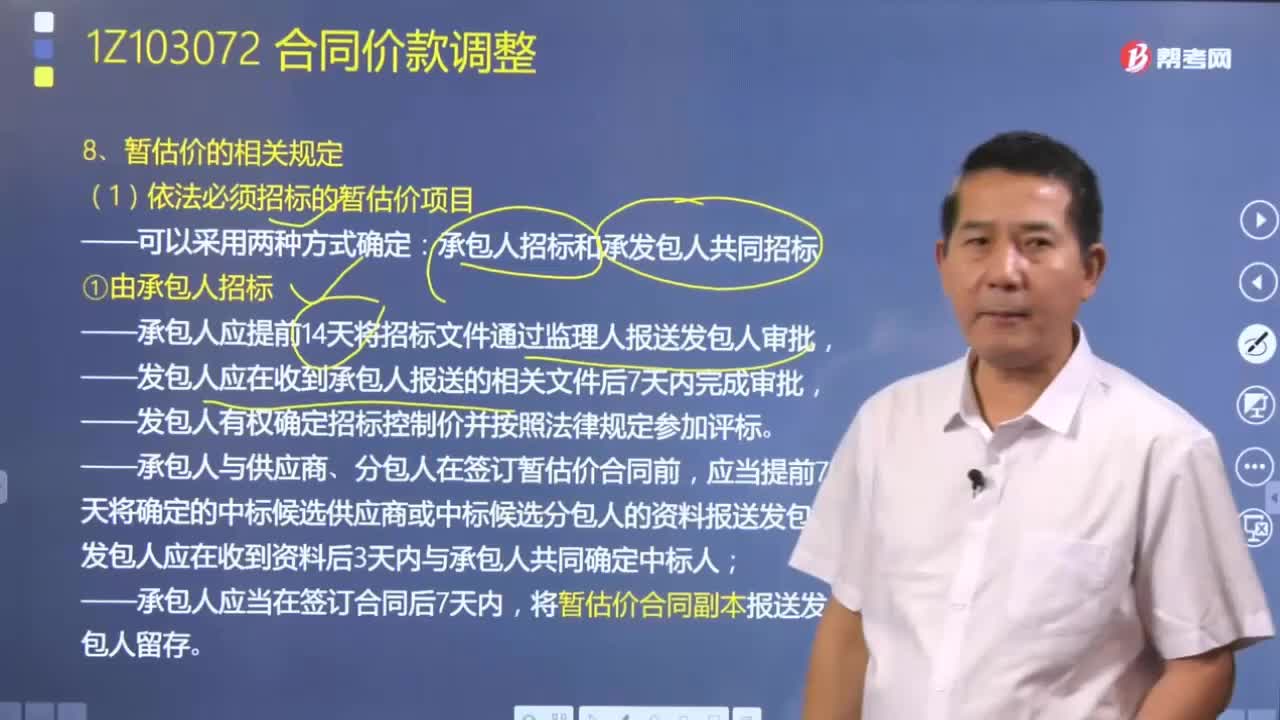

与暂估价有关的合同价款调整的相关规定有哪些?:暂估价专业分包工程、服务、材料和工程设备的明细由合同当事人在专用合同条款中约定。①承包人应提前14天将招标文件通过监理人报送发包人审批,发包人应在收到承包人报送的相关文件后7天内完成审批,②发包人有权确定招标控制价并按照法律规定参加评标;③承包人与供应商、分包人在签订暂估价合同前,应当提前7天将确定的中标候选供应商或中标候选分包人的资料报送发包人。

16:01

16:01

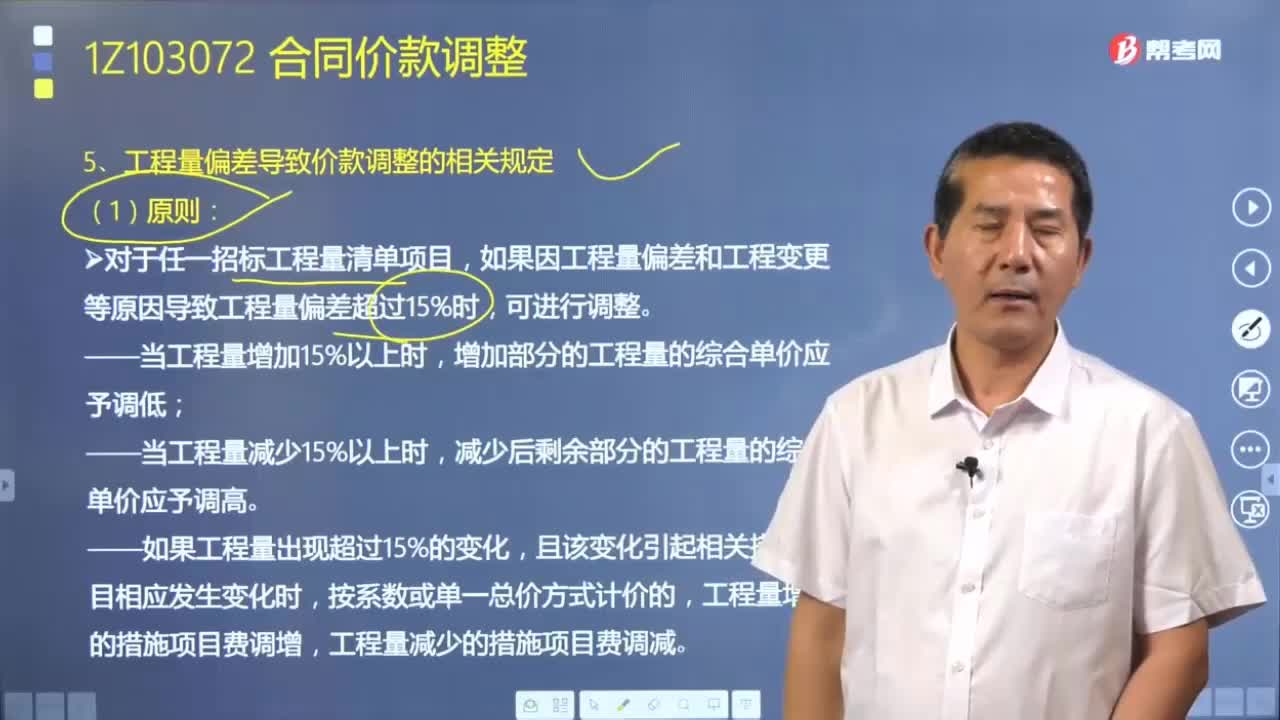

工程量偏差导致价款调整的相关规定有哪些?:工程量偏差导致价款调整的相关规定有哪些?应予计量的工程量与招标工程量清单出现偏差,增加部分的工程量的综合单价应予调低;减少后剩余部分的工程量的综合单价应予调高。结算的工程价款=1.15倍的招标清单工程量×合同约定的综合单价+(实际完成工程量-1.15倍招标清单工程量)×调整后综合单价。

01:32

01:32

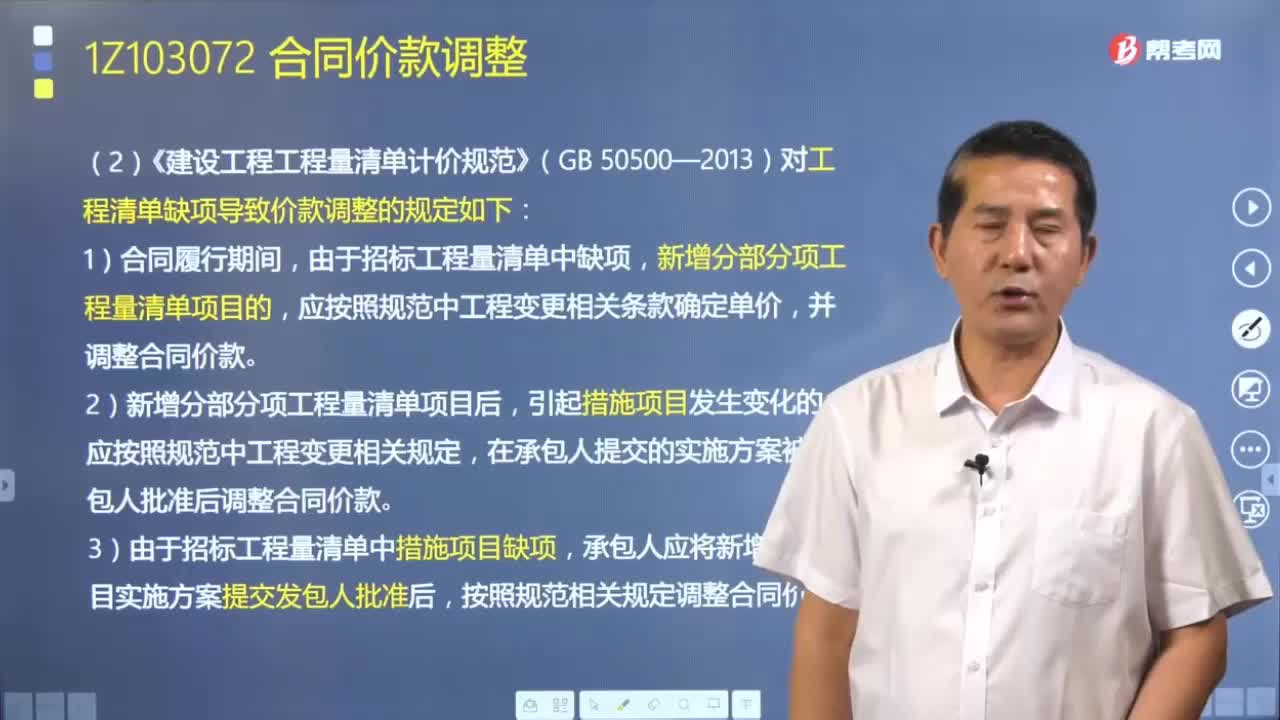

工程清单缺项导致价款调整的相关规定有哪些?:工程清单缺项导致价款调整的相关规定有哪些?工程量清单项目的增减变化必然带来合同价款的增减变化。1.导致工程量清单缺项的原因:2.《建设工程工程量清单计价规范》(GB 50500—2013)对工程清单缺项导致价款调整的规定如下:由于招标工程量清单中缺项,应按照规范中工程变更相关条款确定单价,(3)由于招标工程量清单中措施项目缺项,承包人应将新增措施项目实施方案提交发包人批准后。

01:53

01:53

环境保护税的税收减免是怎样的?:环境保护税的税收减免是怎样的?免征相应污染物的环境保护税:(1)农业生产(不包括规模化养殖)排放应税污染物的;(2)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;(3)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;(4)纳税人综合利用的固体废物,符合国家和地方环境保护标准的。下列情形减征相应污染物的环境保护税:

02:43

02:43

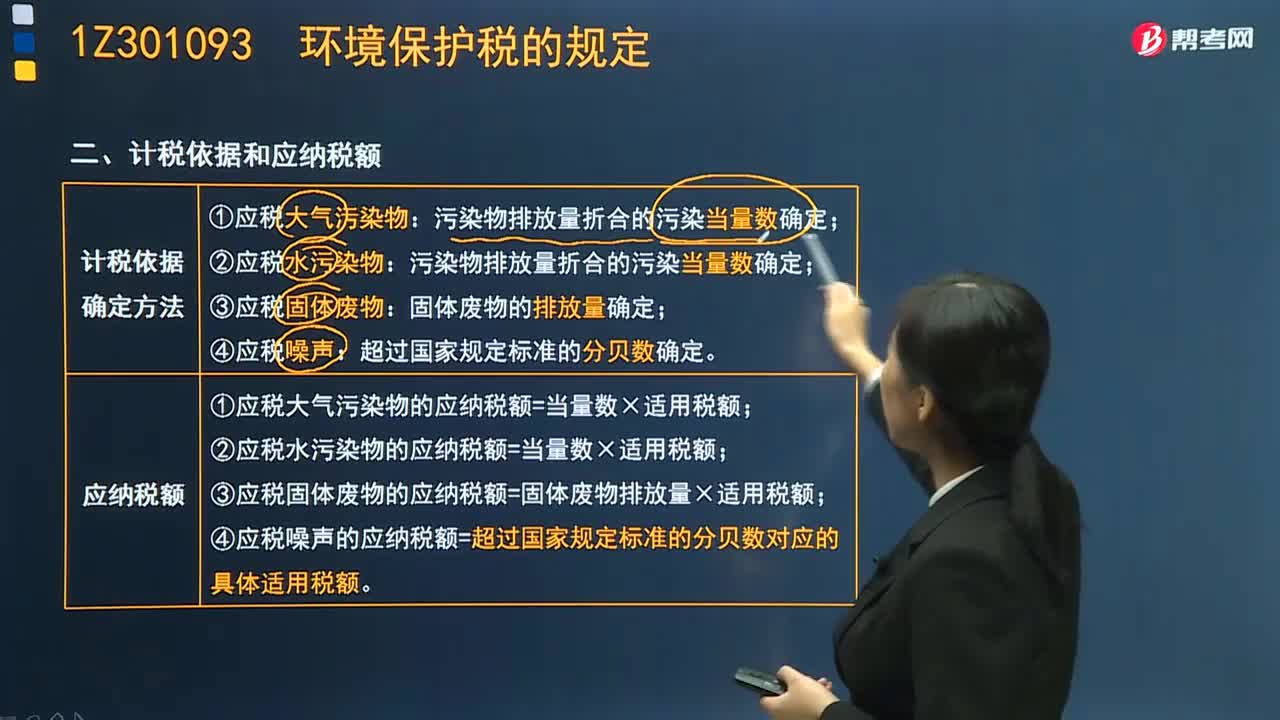

环境保护税的计税依据和应纳税额是什么?:应税大气污染物和水污染物的具体适用税额的确定和调整,应税污染物的计税依据,(1)应税大气污染物按照污染物排放量折合的污染当量数确定;应税污染物的应纳税额,(1)应税大气污染物的应纳税额=当量数×适用税额;(2)应税水污染物的应纳税额=当量数×适用税额;(3)应税固体废物的应纳税额=固体废物排放量×适用税额;(4)应税噪声的应纳税额=超过国家规定标准的分贝数对应的具体适用税额。

01:16

01:16

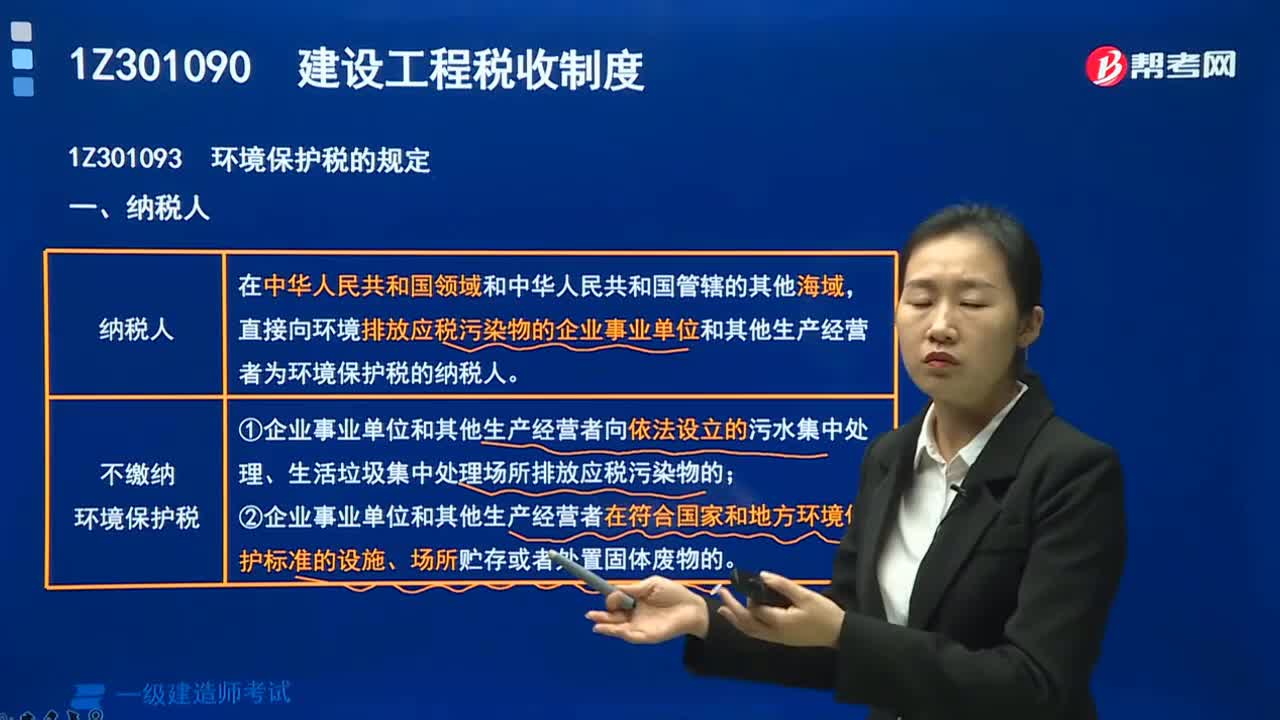

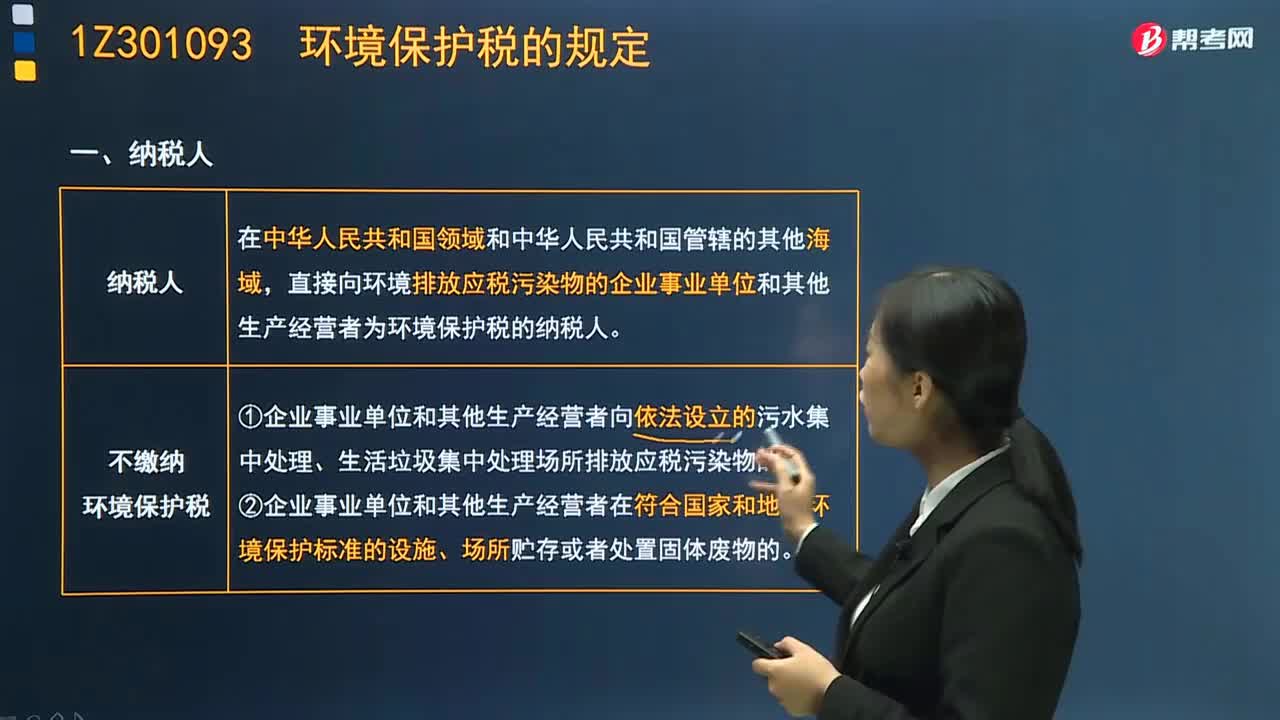

环境保护税的纳税人有哪些?:环境保护税的纳税人有哪些?在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照法律规定缴纳环境保护税。不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:(一)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日