下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:06

01:06个人财产对外转移提交税收证明或完税凭证有哪些规定?:根据《个人财产对外转移提交税收证明或者完税凭证有关问题的通知》,关于个人财产对外转移提交税收证明或完税凭证规定如下:不需向税务机关另外申请税收证明。可不需向税务机关申请税收证明。3. 申请人申请领取税收证明的程序如下:分别向税务机关申请开具税收证明。开具税收证明的税务机关为县级或者县级以上税务局。税务机关应当在15日内开具税收证明;允许补办申报纳税后开具税收证明。

01:23

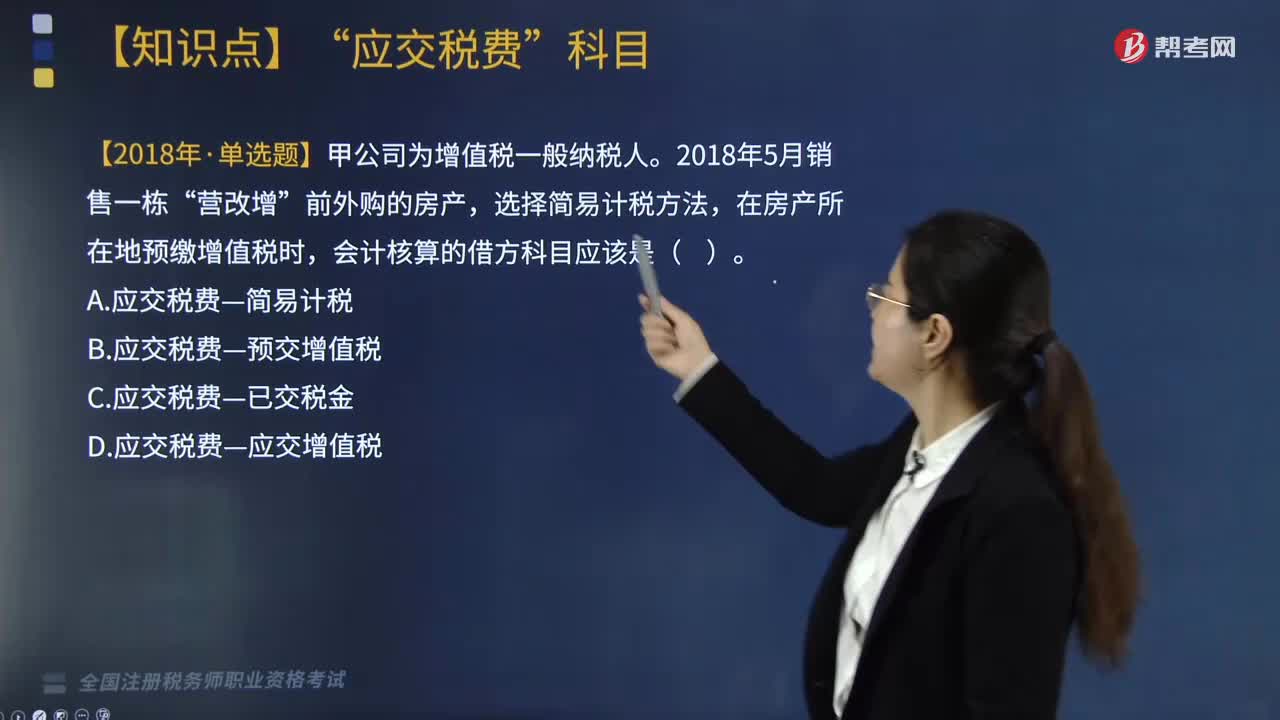

01:23“简易计税”明细科目的核算内容包括哪些?:核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务”【2018年税务师考试真题】甲公司为增值税一般纳税人,在房产所在地预缴增值税时,会计核算的借方科目应该是(,B. 应交税费—预交增值税“D. 应交税费—应交增值税,核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务“【2017年税务师考试真题】增值税一般纳税人采取简易计税方法”计提应纳增值税时。

05:11

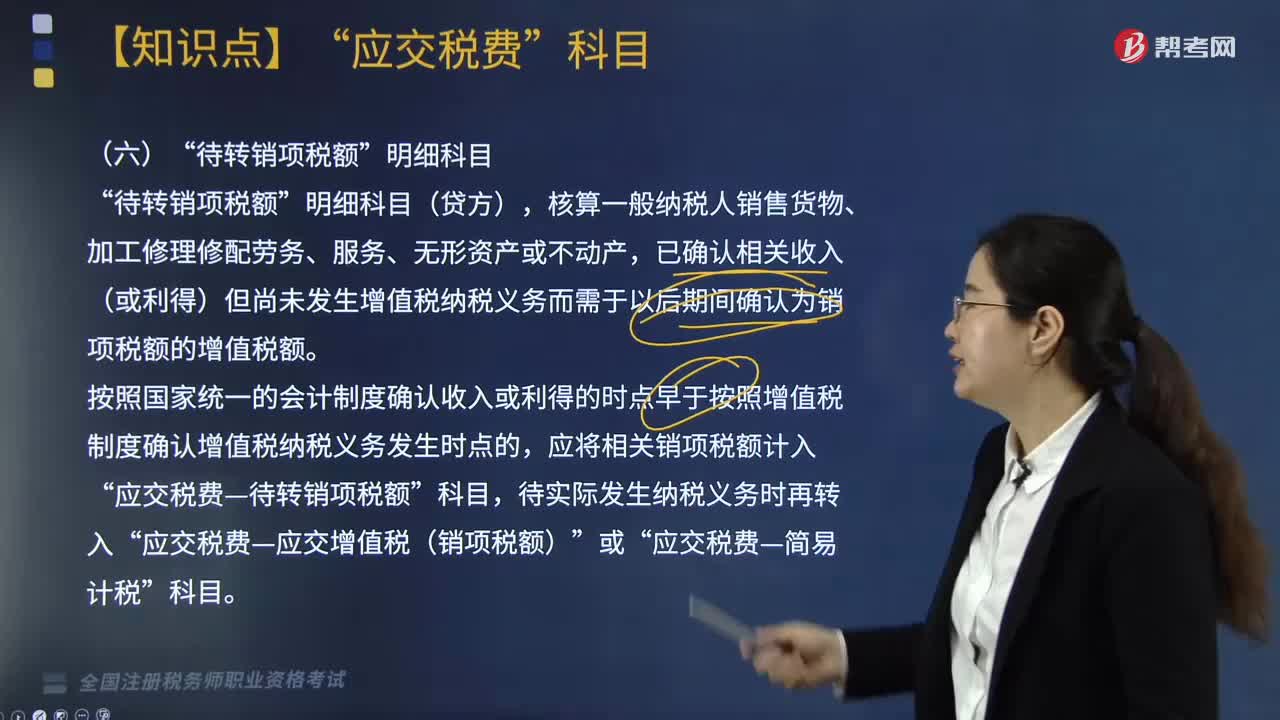

05:11“待转销项税额”明细科目核算的内容包括哪些?:核算一般纳税人销售货物、加工修理修配劳务、服务、无形资产或不动产”已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额,应将相关销项税额计入。应交税费—待转销项税额,按照增值税制度确认增值税纳税义务发生时点早于按照国家统一的会计制度确认收入或利得的时点的”应将应纳增值税额。应交税费—应交增值税(销项税额),应交税费—简易计税”

07:56

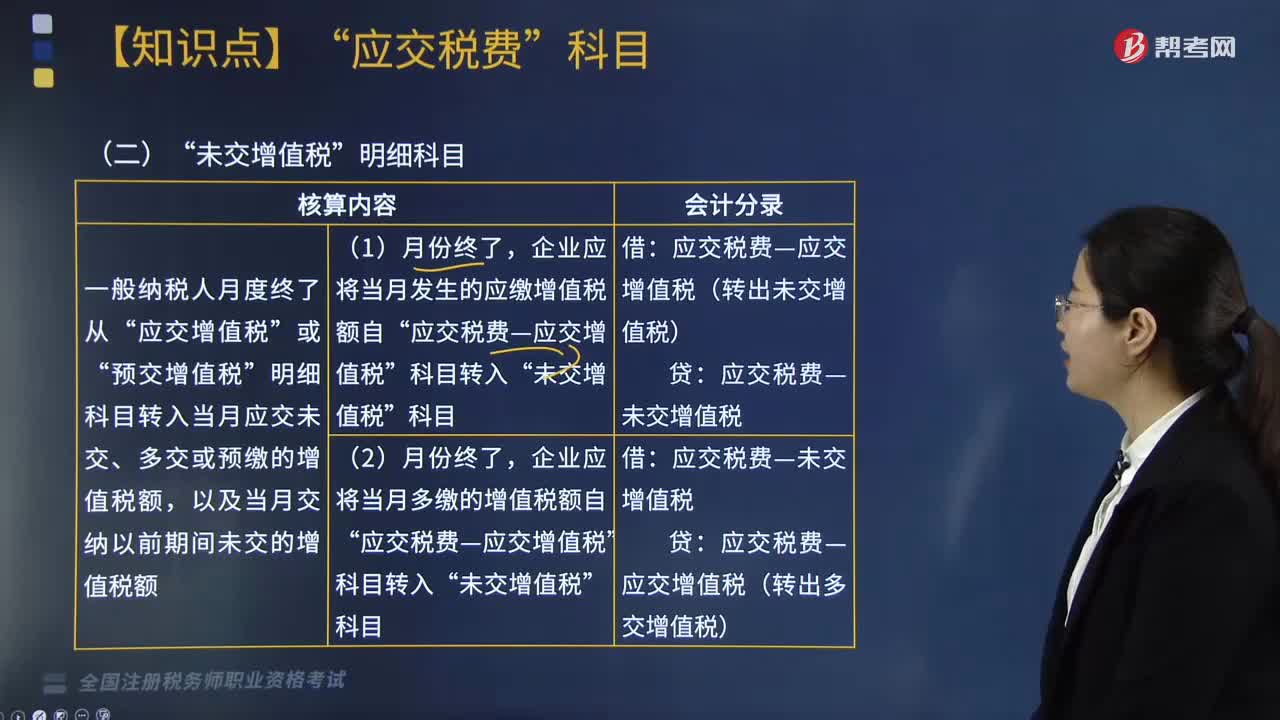

07:56“未交增值税”明细科目中核算内容包括哪些?:应交税费—未交增值税(应纳税额):②按增值税欠税税额与期末留抵税额中较小的数字红字借记,应交税费—应交增值税(进项税额)“应交税费—应交增值税(已交税金) 14.8:应交税费—预交增值税 14.8“贷方余额代表期末结转下期应缴的增值税:应交税费—应交增值税(转出未交增值税) 100000:应交税费—应交增值税(转出多交增值税) 100000

03:35

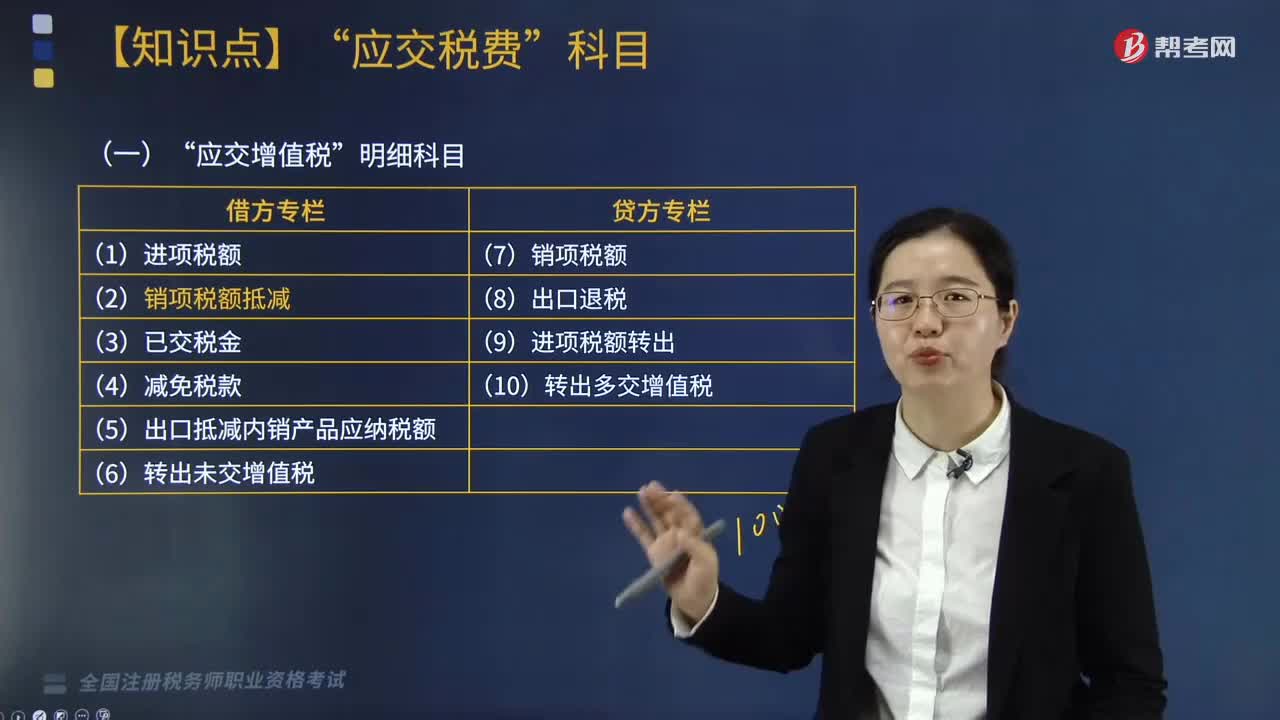

03:35“应交增值税”明细科目包括哪些?:增值税一般纳税人应在?应交增值税“出口抵减内销产品应纳税额”进项税额。记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额“记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额;记录一般纳税人当月已交纳的应交增值税额;记录一般纳税人按现行增值税制度规定准予减免的增值税额:出口抵减内销产品应纳税额“

02:36

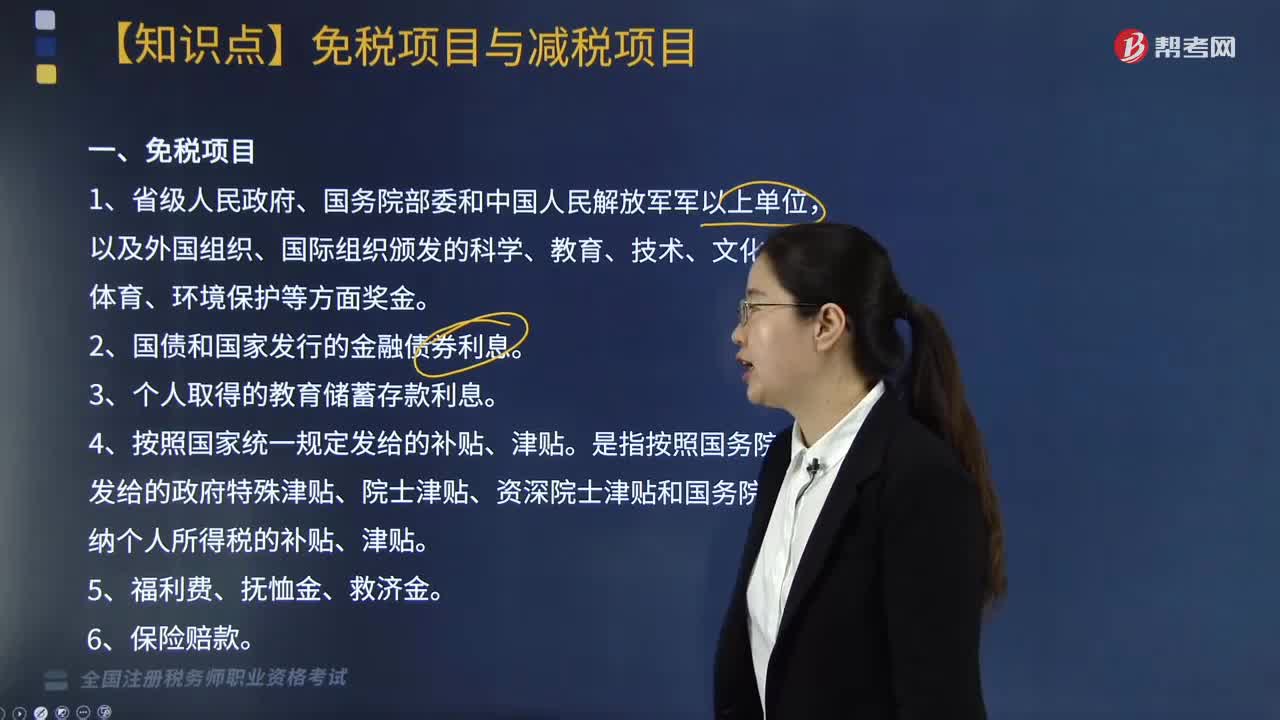

02:36个人所得税中免税项目与减税项目包括哪些?:个人所得税中免税项目与减税项目包括:4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,另从原任职单位取得的各类补贴、奖金、实物,不属于个人所得税法规定可以免税的退休工资、离休工资、离休生活补助费“

04:22

04:22税务服务实务中,非涉税鉴证是什么?它的特点和种类包括哪些?:提供涉税信息、知识和相关劳务等不具有证明性的活动,二、非涉税鉴证服务的特点;非涉税鉴证服务在出具涉税服务报告的情况下,税务师不能将涉税服务的业务报告提供给委托人或其指定的第三人以外的单位或个人。同样委托人对涉税服务业务报告只限于自身使用,2.非涉税鉴证服务范围和项目宽泛;4.不一定出具涉税服务业务报告。三、非涉税鉴证服务业务的种类:税务咨询类服务。最为常见的非涉税鉴证服务:涉税代理类服务。

02:26

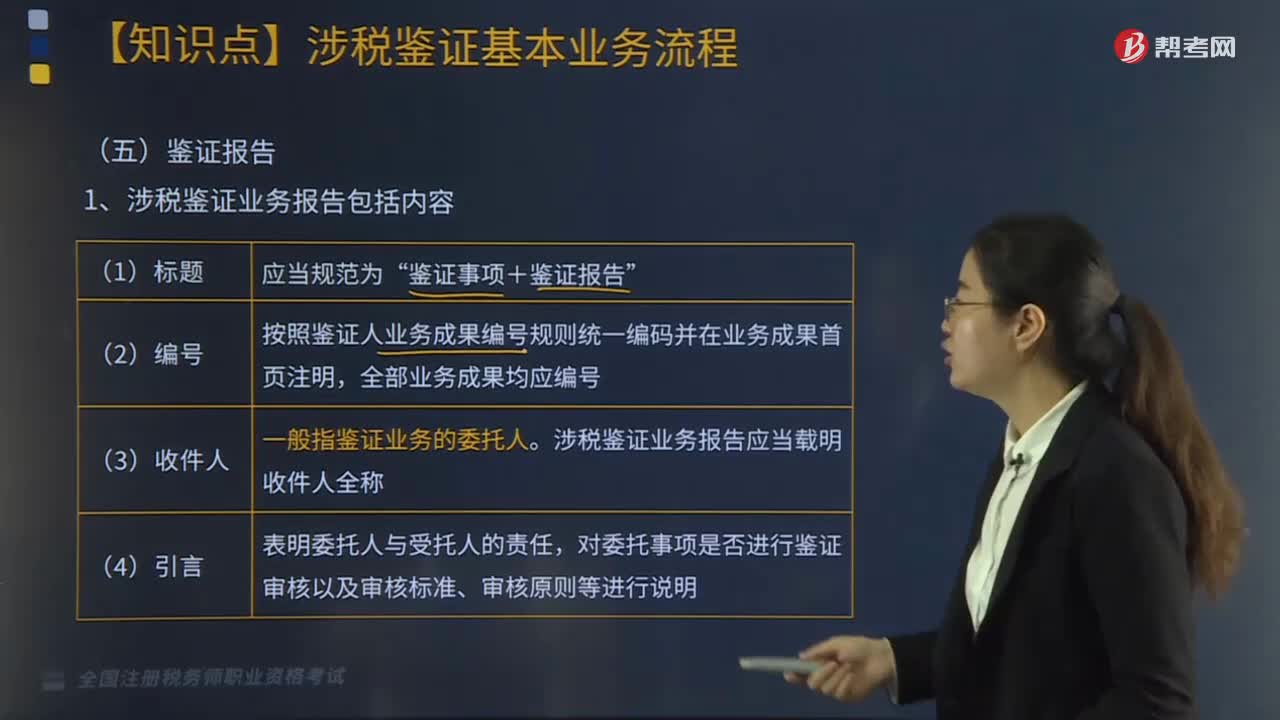

02:26涉税鉴证基本业务流程中鉴证报告包括内容有哪些?:涉税鉴证基本业务流程中鉴证报告包括内容有哪些?涉税鉴证基本业务流程主要环节包括:鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。业务报告包括内容如下:鉴证事项+鉴证报告”按照鉴证人业务成果编号规则统-编码并在业务成果首页注明:一般指鉴证业务的委托人:涉税鉴证业务报告应当载明收件人全称。对委托事项是否进行鉴证审核以及审核标准、审核原则等进行说明,(5)鉴证实施情况。

03:45

03:45税务服务实务中涉税鉴证业务注意事项有哪些?:税务服务实务中涉税鉴证业务注意事项有哪些?其涉税鉴证业务的注意事项包括以下三点:涉税专业服务机构及涉税服务人员有权终止业务:(4)其他因委托人原因限制业务实施的情形。涉税专业服务机构及涉税服务人员不承担该部分责任。2.鉴证人提供涉税鉴证业务服务,应当遵循涉税鉴证业务与代理服务不相容原则。承办被鉴证单位代理服务的人员,不得承办被鉴证单位的涉税鉴证业务;

05:25

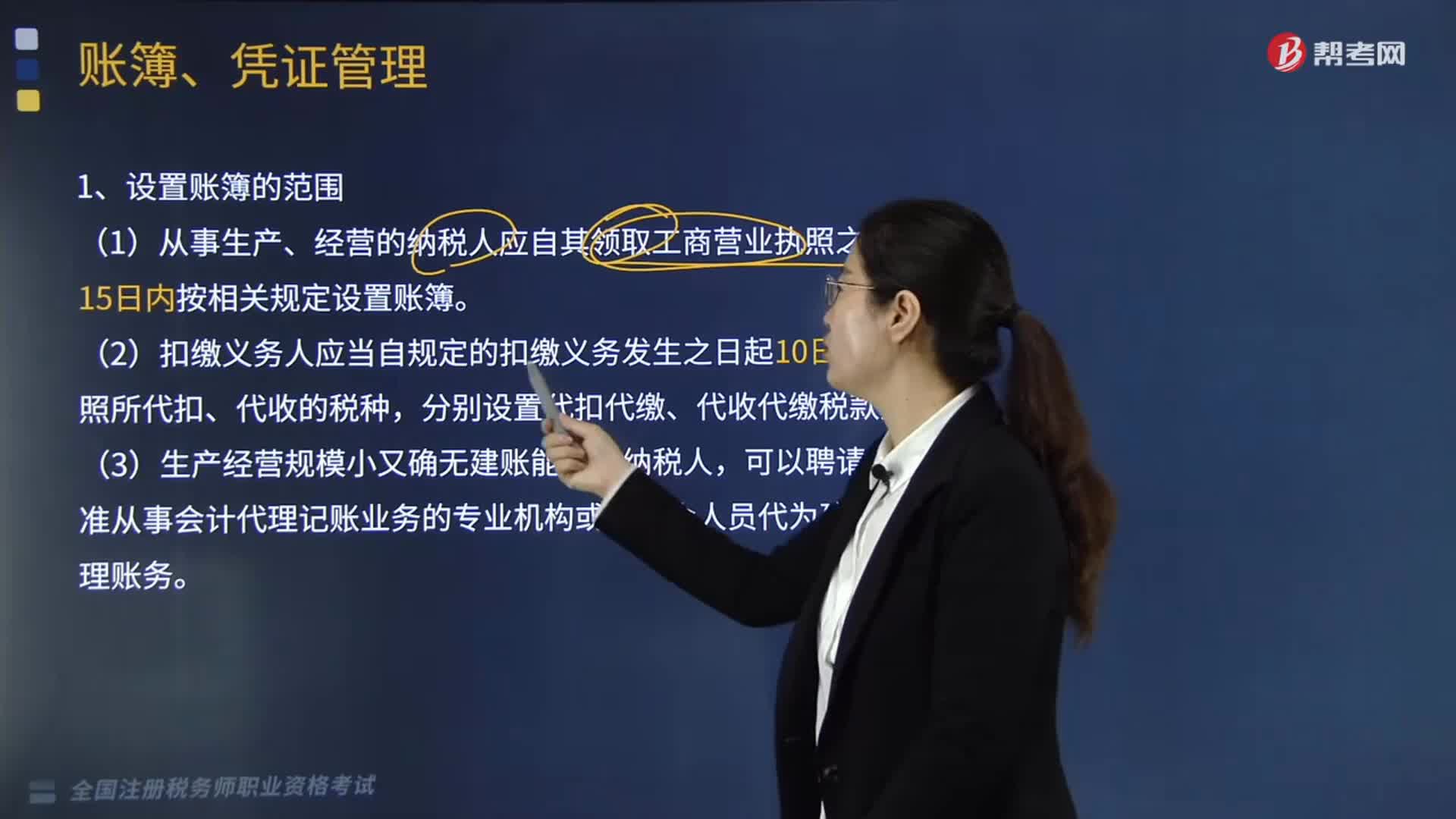

05:25账簿和凭证的管理包括哪些内容?:(1)从事生产、经营的纳税人应自其领取工商营业执照之日起15日内按相关规定设置账簿,将其财务、会计制度或者财务、会计处理办法和会计核算软件报送税务机关备案。应当在使用前将会计电算化系统的会计核算软件、使用说明书及有关资料报送主管税务机关备案。账簿、会计凭证、报表、完税凭证及其他有关资料应当保存10年。A.从事生产经营的纳税人应自发生纳税义务之日起10日内设置账簿;

03:51

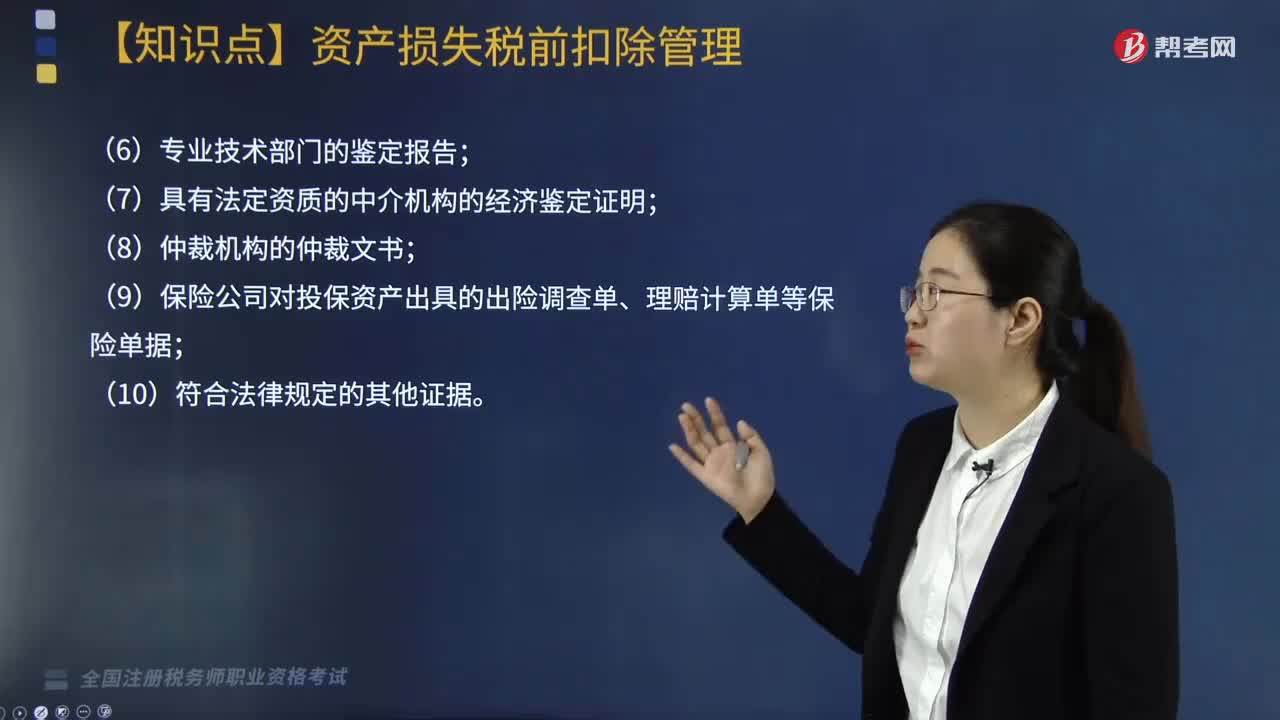

03:51企业申请资产损失应提供的确认证据包括哪些?:企业申请资产损失应提供的确认证据包括哪些?根据《国家税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)第十六条规定:企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据“是指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件:(5)企业内部核批文件及有关情况说明;

08:37

08:37税收实体法中的纳税义务人包括哪些?:是税法中规定的直接负有纳税义务的单位和个人,每一种税都有关于纳税义务人的规定,通过规定纳税义务人落实税收任务和法律责任。税法规定直接负有纳税义务的单位和个人。纳税人是直接向税务机关缴纳税款的单位和个人,纳税人如果能够通过一定途径把税款转嫁或转移出去,纳税人可以通过提高价格把税款转嫁给消费者,三、纳税人与代扣、代收、代征代缴义务人,代扣代缴义务人直接持有纳税人的收入。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日