下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:06

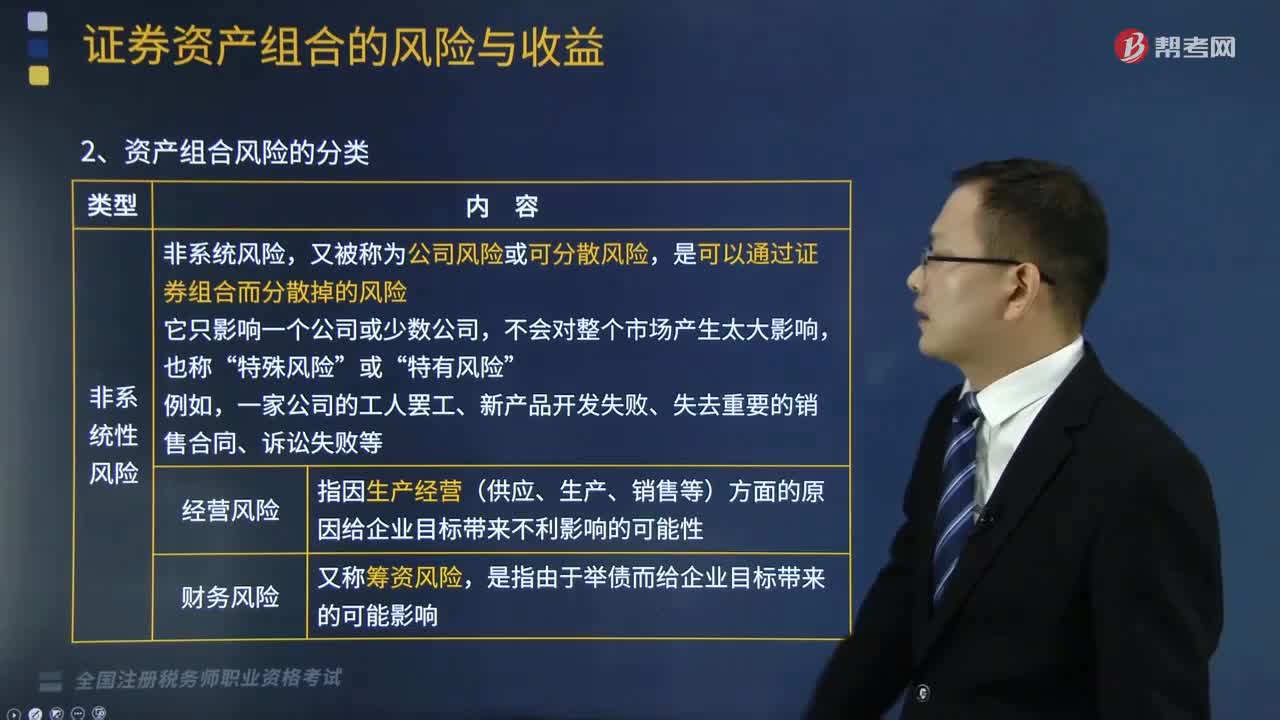

05:06资产组合风险的分类有哪些?:资产组合风险的分类有哪些?资产组合风险的分类有非系统性风险以及系统性风险。1.非系统风险,又被称为公司风险或可分散风险。是影响所有资产的、不能通过资产组合而消除的风险。【提示】非系统风险可以通过资产组合来分散,【解析】非系统风险,系统风险又被称为市场风险或不可分散风险,B.无法判断两项资产的收益率是否存在相关性C.两项资产的组合可以分散一部分非系统性风险D.两项资产的组合可以分散一部分系统性风险

10:49

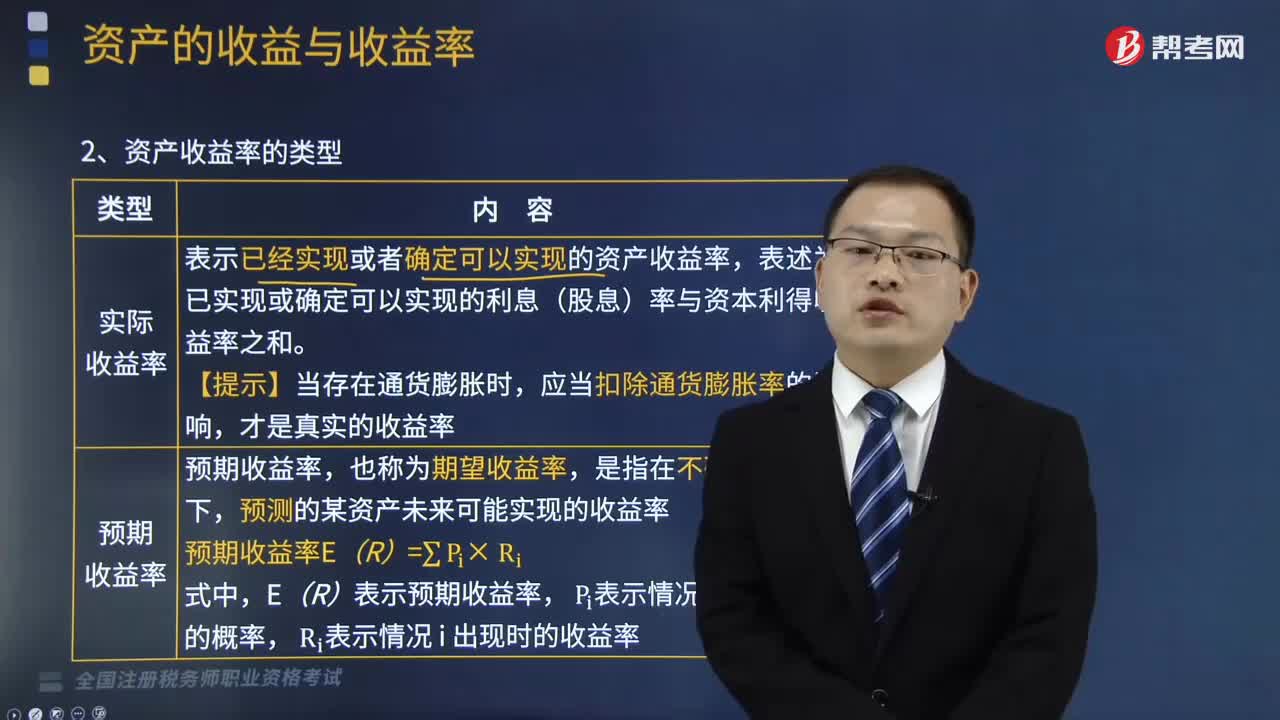

10:49资产收益率的类型有哪些?:资产收益率的类型有实际收益率、预期收益率、必要收益率。表述为已实现或确定可以实现的利息(股息)率与资本利得收益率之和,预测的某资产未来可能实现的收益率,表示投资者对某资产合理要求的最低收益率。必要收益率=无风险收益率+风险收益率;是指无风险资产的收益率。无风险收益率=纯利率(资金的时间价值)+通货膨胀补偿,②不存在再投资收益率的不确定性;通常用短期国债的利率近似地代替无风险收益率。

00:31

00:31税务师资格考试成绩在哪里可以查询?:税务师资格考试成绩在哪里可以查询?考生应在规定时间内登录中国注册税务道师协会官网(www.cctaa.cn)或直接登录全国税务师职业资格考试报名系统(https:ksbm.ecctaa.com)内进行成绩查询。

00:20

00:20税务师职业资格考试可以携带哪些物品?:税务师职业资格考试可以携带钢笔或签字笔(黑色或蓝色)、2B铅笔、橡皮、计算器(无声、无存储编辑功能)。

00:52

00:52税务师考试拿证后可以从事哪些工作?:税务师考试拿证后可以从事哪些工作?税务师考试拿证后可以从事以下工作:1. 税务机关——通过税务师考试的税务干部,若能通过公务员考试,可以在政府税务相关部门从事纳税征管、稽查等工相关作。2. 事务所——在税务师事务所、会计师事务所、从事纳税筹划、税务代理、税务咨询、税务顾问以及其他涉税事务的办理等工作。3. 企业及其他行业——在答企事业单位中从事会计业务的处理与审计、财务活动的预测等工作。

00:23

00:23税务师涉税服务实务题型有哪些?:税务师涉税服务实务题型有:单项选择题、多项选择题、简答题(主观题型)、综合分析题(主观题型)。

06:14

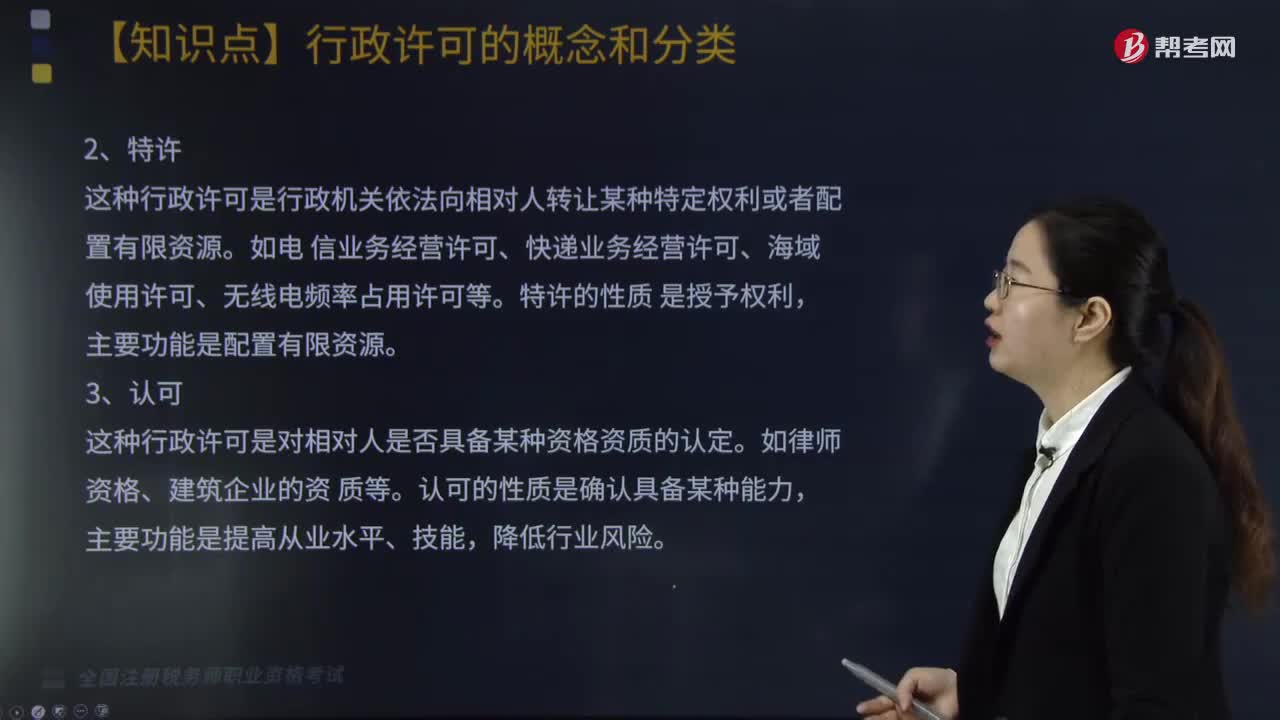

06:14行政许可都有哪些分类?:经依法审查准予其从事特定活动的行为。行政许可是依申请的具体行政行为;行政许可存在的前提是法律的一般禁止;行政许可一般为外部行政行为。根据行政许可的不同性质和功能,这种行政许可是准予符合法定条件的相对人行使某种权利。如集会游行示威许可、爆 炸品生产运输许可、商业银行设立许可等,普通许可的性质是确定特定相对人行使现有权 利的条件。这种行政许可是行政机关依法向相对人转让某种特定权利或者配置有限资源。

00:55

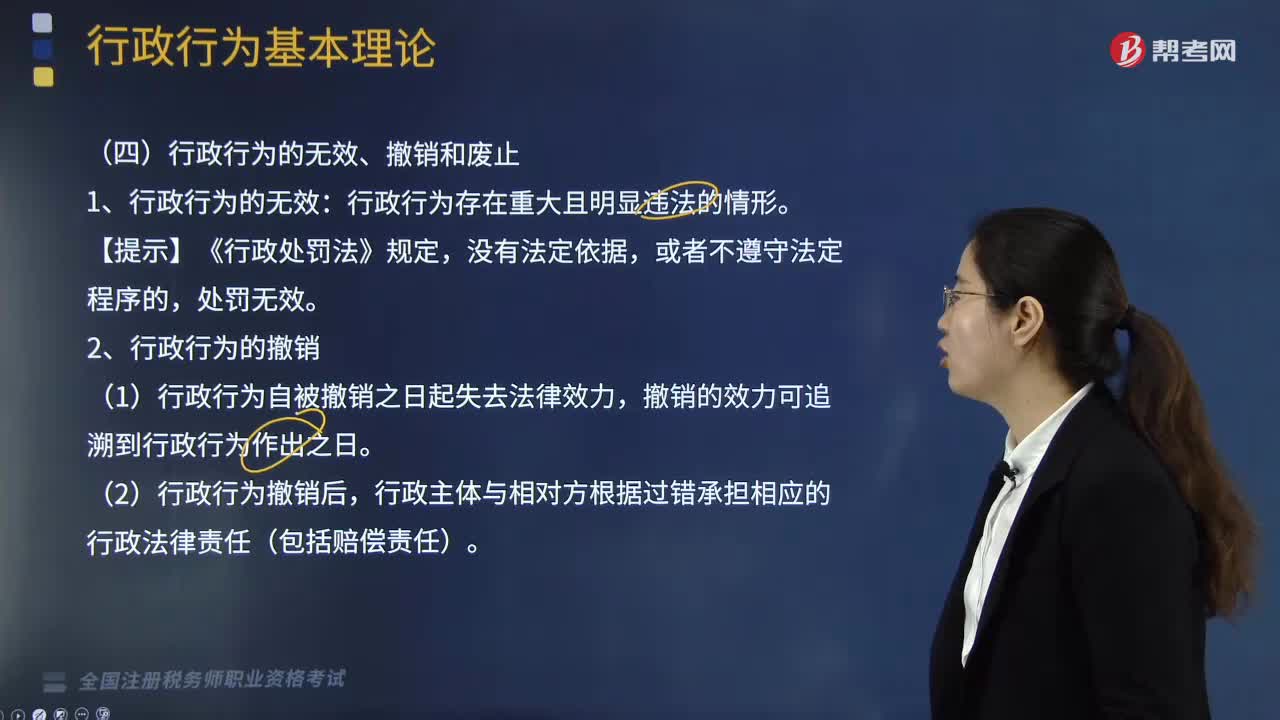

00:55什么原因可以导致行政行为的无效、撤销和废止?:什么原因可以导致行政行为的无效、撤销和废止?行政行为无效的原因:行政主体不合格或者超越职权作出行政行为。在受到胁迫的情况下作出行政行为。实施行政行为将会导致犯罪。行政行为属于严重违反法定程序的情况。1、行政行为的无效:行政行为存在重大且明显违法的情形。(1)行政行为自被撤销之日起失去法律效力。(2)行政行为撤销后。(1)行政行为废止后,(2)因行政行为的废止给相对人利益造成损失的

04:27

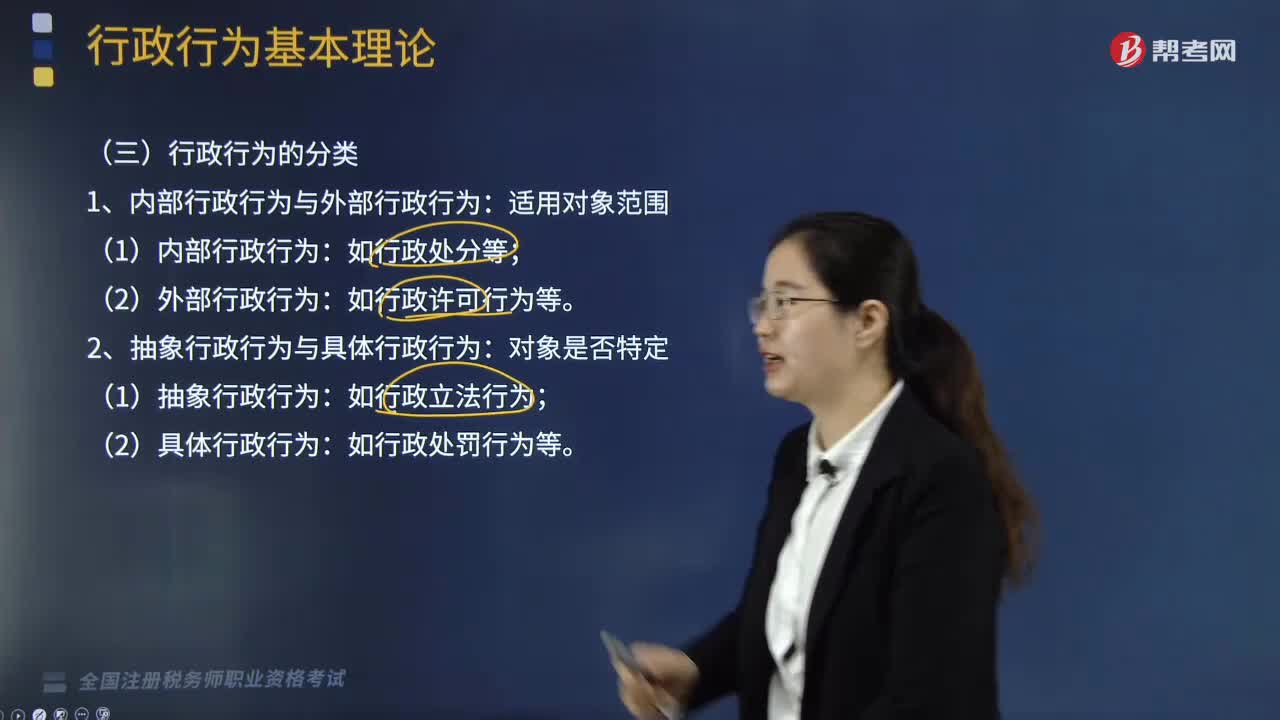

04:27行政行为应该如何分类?:2、抽象行政行为与具体行政行为:3、羁束行政行为与裁量行政行为:(1)羁束行政行为:4、依职权的行政行为与依申请的行政行为:7、作为行政行为与不作为行政行为:8、授益行政行为与损益行政行为:【提示】行政立法行为、内部行政行为(如行政处分)、行政终局裁决行为、国家行为属于行政诉讼排除范围。( )属于授益行政行为。【解析】授益行政行为是指行政主体为行政相对人设定权益或免除义务的行为

02:11

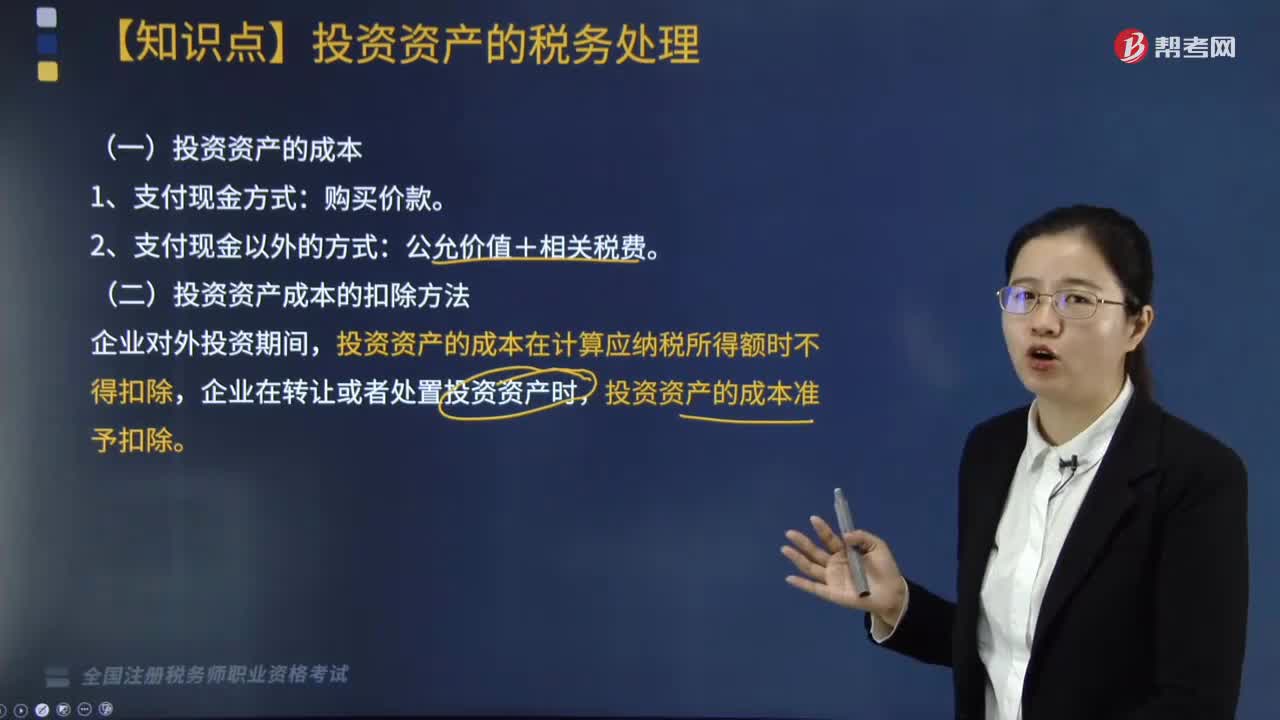

02:11投资资产的成本和其扣除方法有哪些?:投资资产的成本有购买价款、公允价值和相关税费,二、投资资产成本的扣除方法,投资资产的成本在计算应纳税所得额时不得扣除。企业在转让或者处置投资资产时,A.与向所有者进行利润分配相关的汇兑损失准予据实扣除:D.企业发生的合理的劳动保护支出准予扣除。投资资产的成本准予扣除,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失

01:41

01:41增值税的类型包括哪些?:生产型增值税以销售收入总额减去所购中间产品价值后的余额为税基。收入型增值税以销售收入总额减去所购中间产品价值与固定资产折旧额后的余额为税基。消费型增值税以销售收入总额减去所购中间产品价值与固定资产投资额后的余额为税基。生产型增值税是指计算增值税时,作为课税基数的法定增值额除包括纳税人新创造价值外,收人型增值税是指计算增值税时。对外购固定资产价款只允许扣除当期计入产品价值的折旧费部分。

04:32

04:32税法效力可分为哪些类型?:税法效力是税法生效的范围,税法的空间效力指税法在特定地域内发生的效力:我国税法的空间效力主要包括两种情况。财政部、国家税务总局制定的税收行政规章以及具有普遍约束力的税务行政命令在除个别特殊地区外的全国范围内有效“(1)由地方立法机关或政府依法制定的地方性税收法规、规章、具有普遍约束力的税收行政命令在其管辖区域内有效;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日