下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

00:45宣告发放现金股利通过投资收益来核算,实际收到现金股利通过其他货币资金来核算吗?:宣告发放现金股利通过投资收益来核算,实际收到现金股利通过其他货币资金来核算吗?对的,一定是持有期间宣告发放的现金股利才是计入投资收益的,实际收到的时候使用其他货币资金核算。

00:30

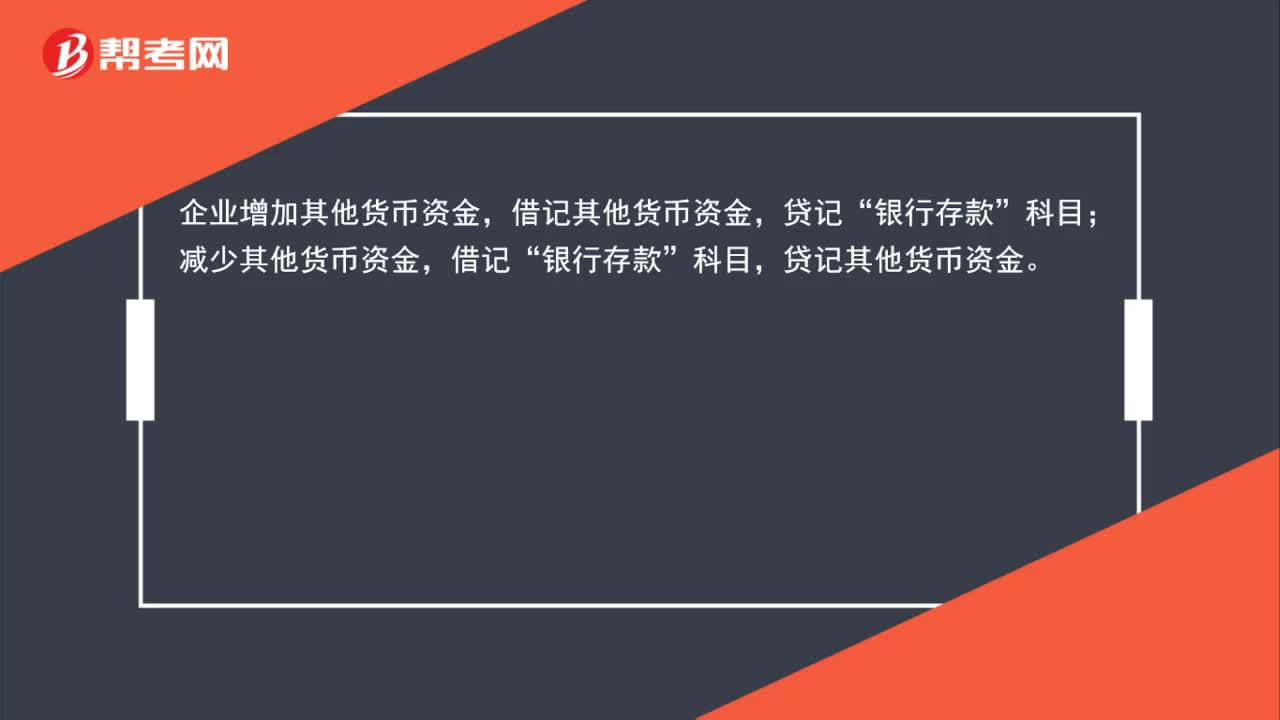

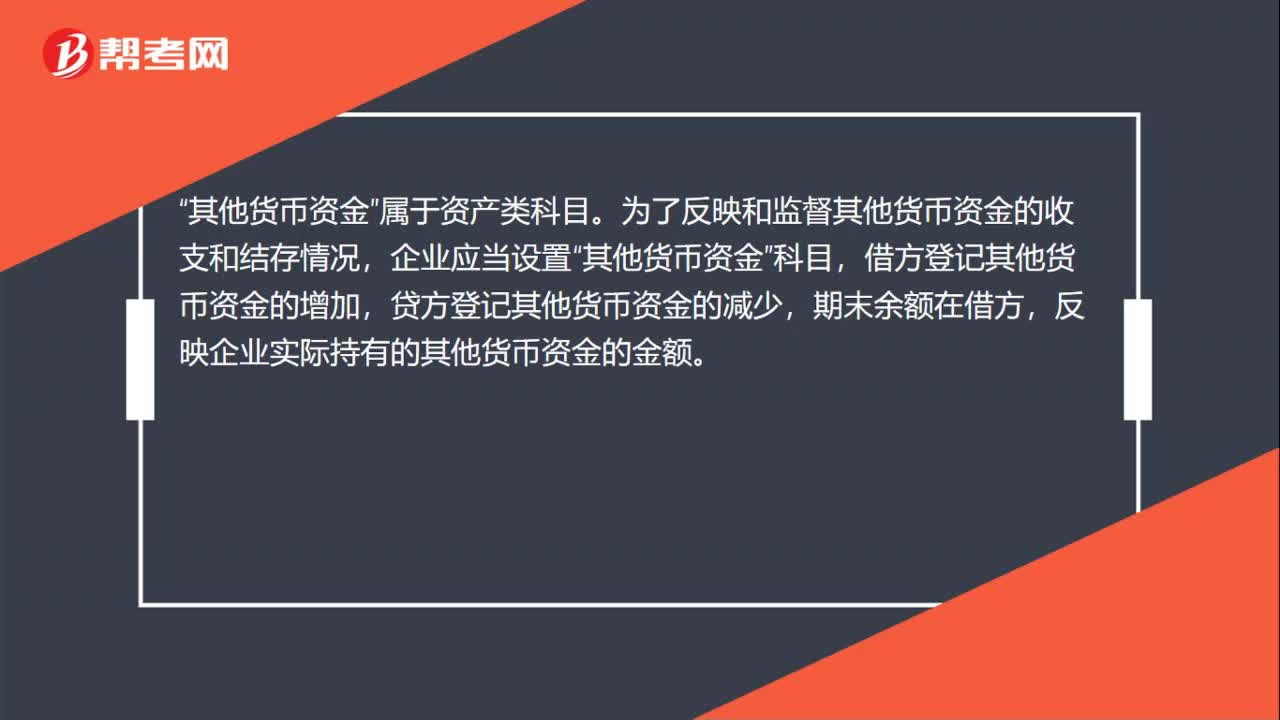

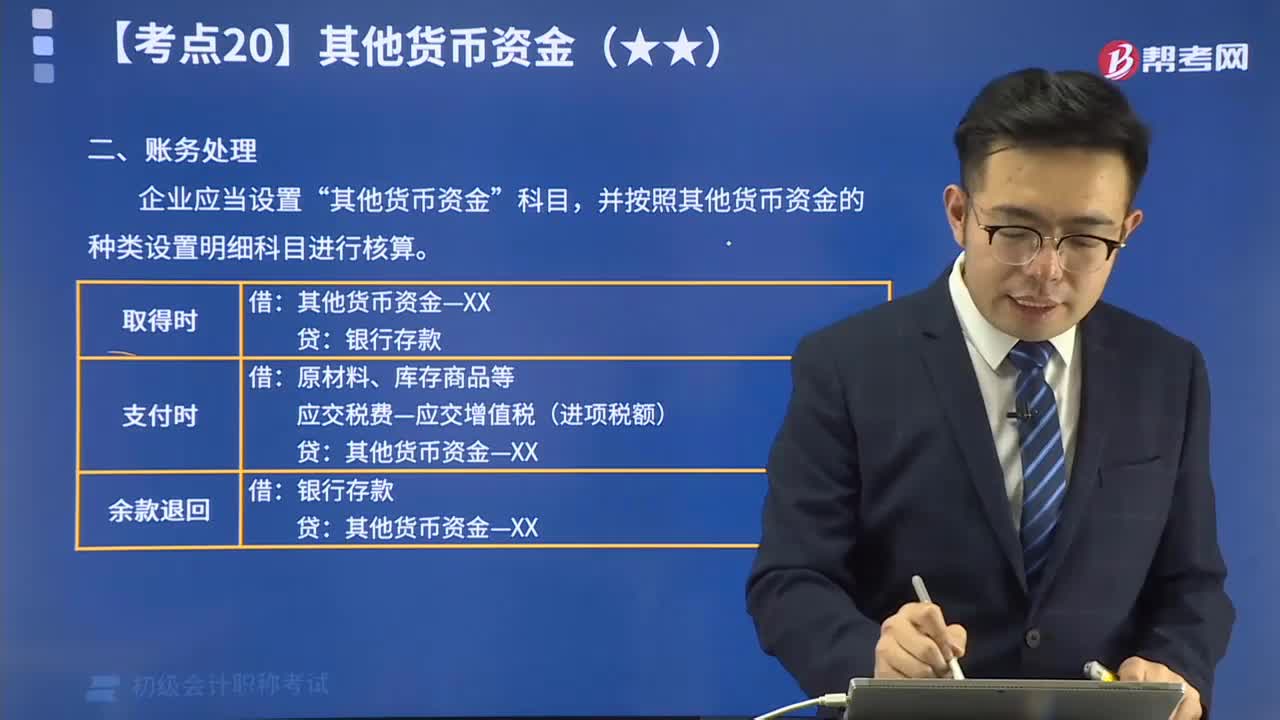

00:30其他货币资金是什么科目?:其他货币资金是什么科目?其他货币资金“属于资产类科目”为了反映和监督其他货币资金的收支和结存情况。企业应当设置,其他货币资金“科目”借方登记其他货币资金的增加,贷方登记其他货币资金的减少,期末余额在借方,反映企业实际持有的其他货币资金的金额。

00:26

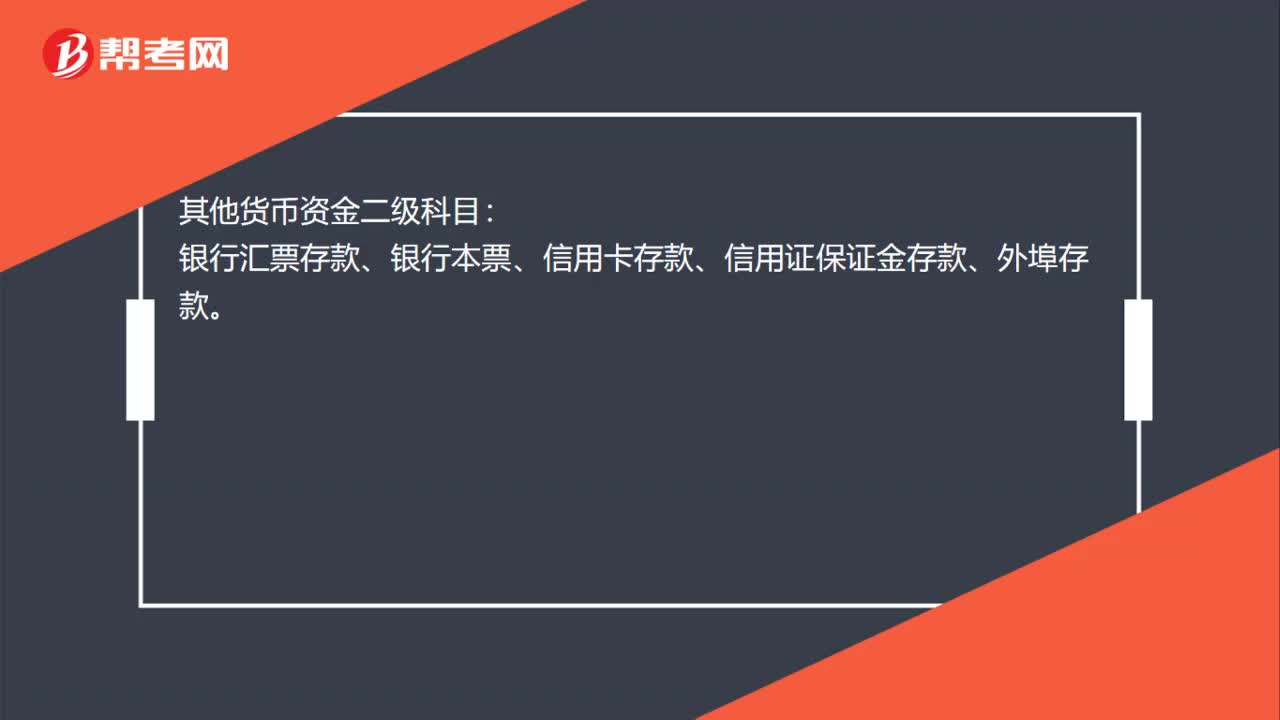

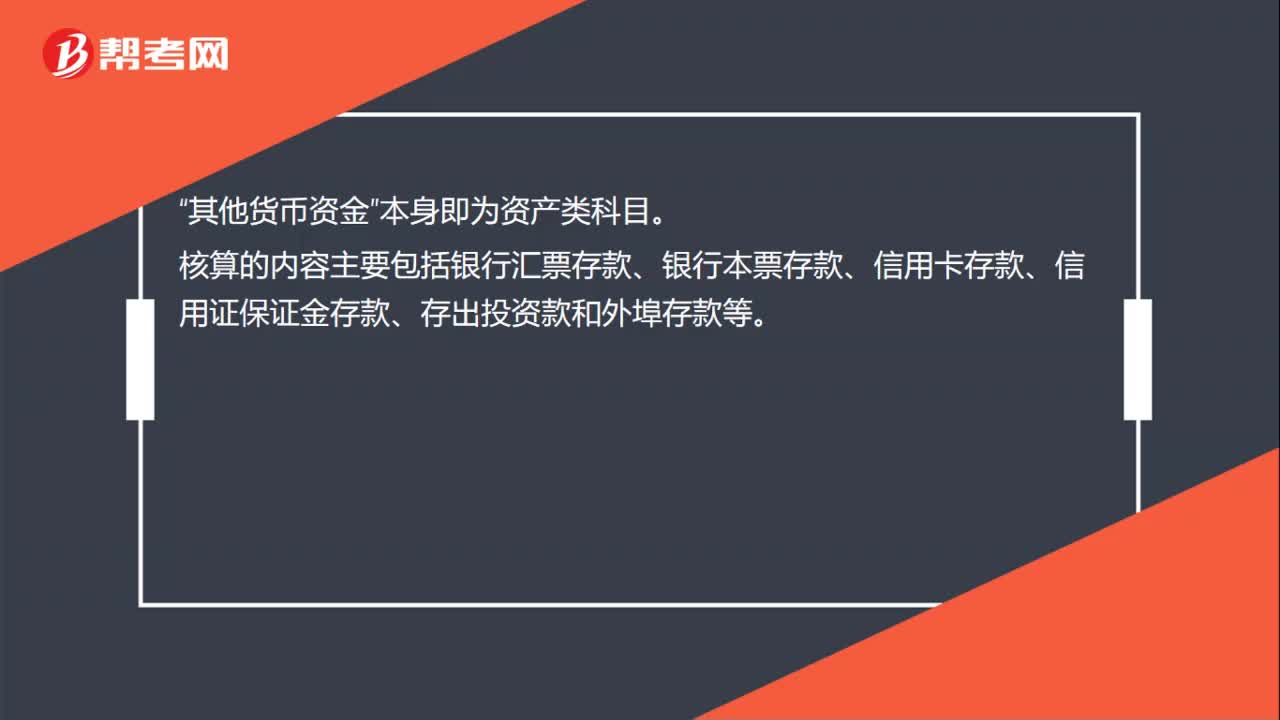

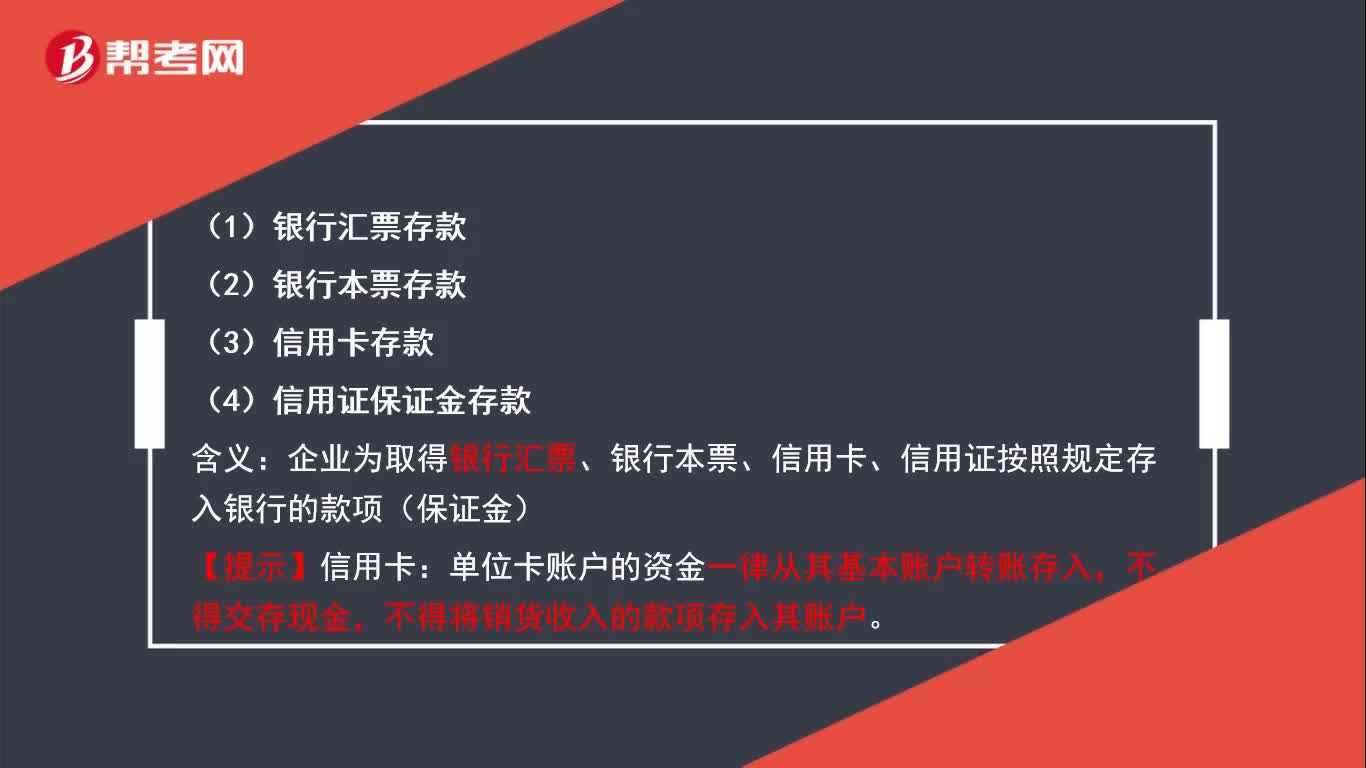

00:26其他货币资金包括哪些科目核算?:其他货币资金包括哪些科目核算?其他货币资金“本身即为资产类科目”核算的内容主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款和外埠存款等。

00:26

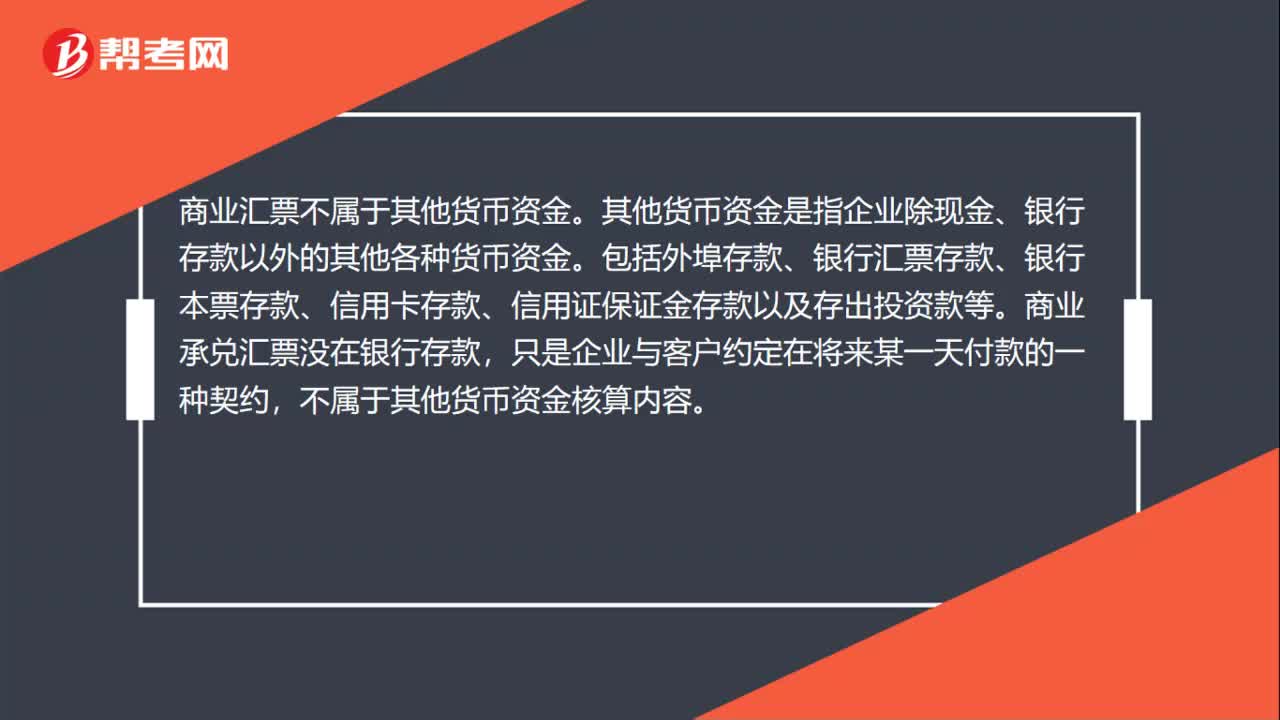

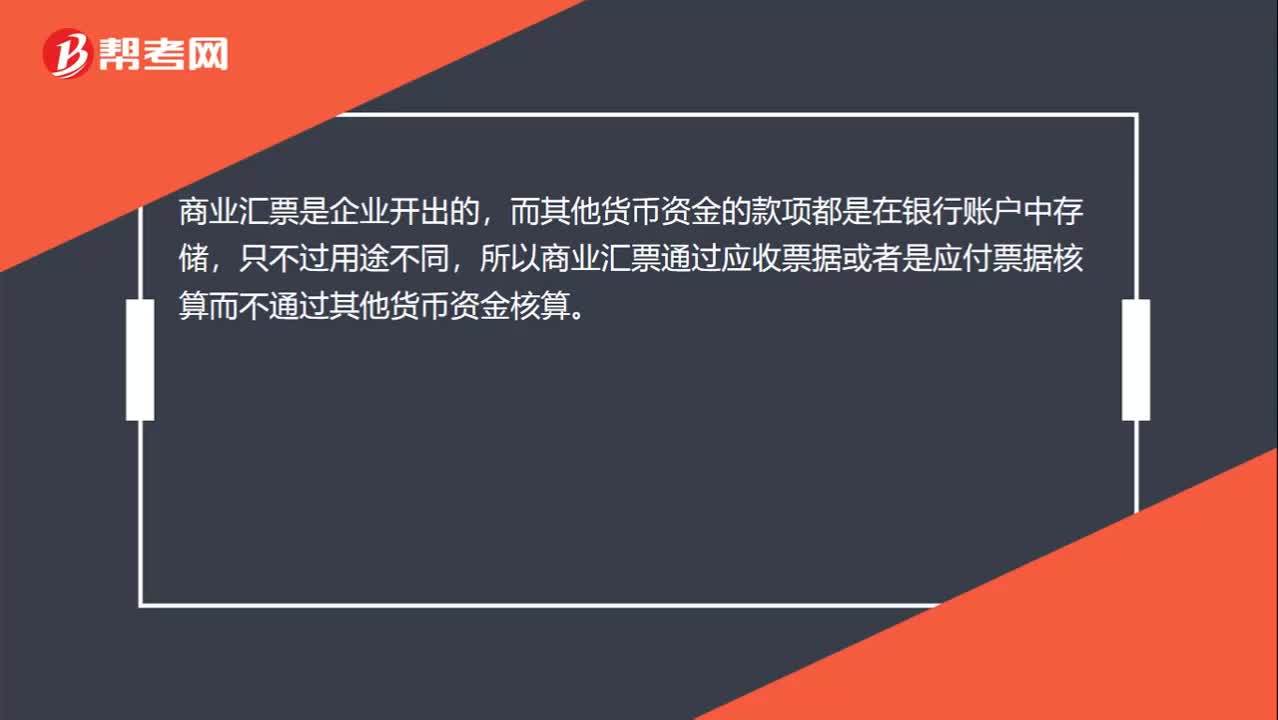

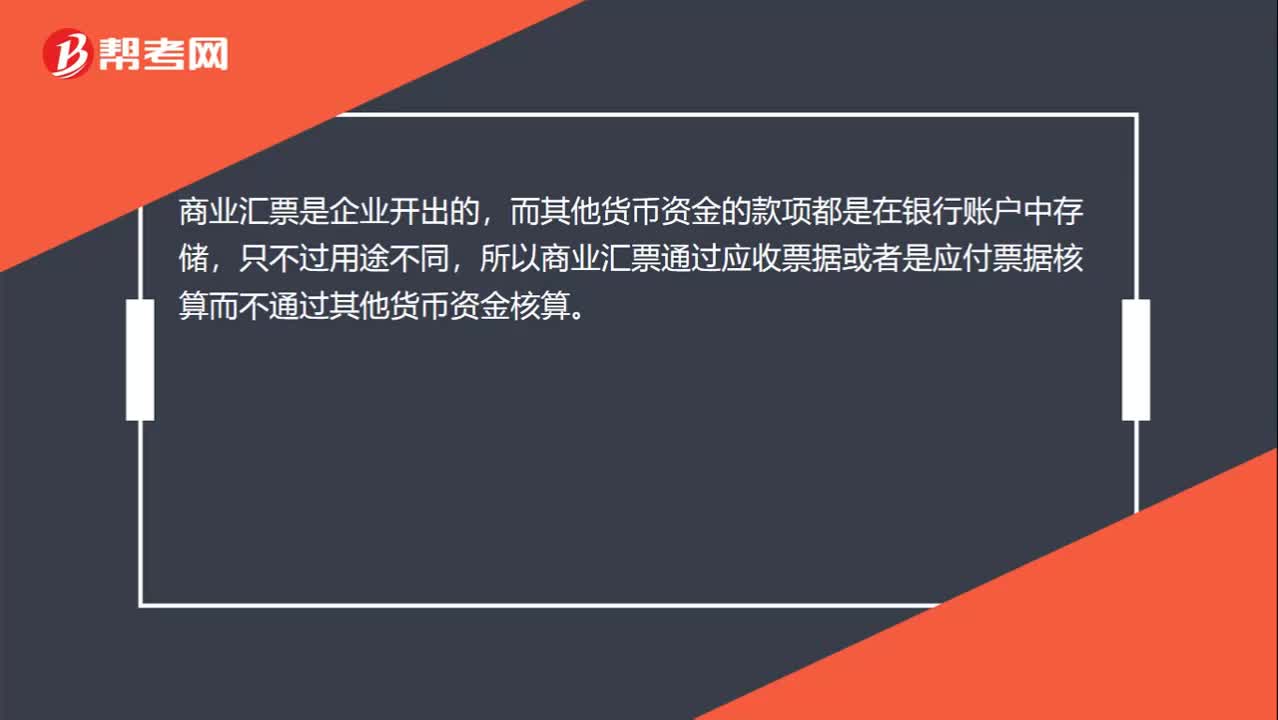

00:26为什么商业汇票不属于其他货币资金?:为什么商业汇票不属于其他货币资金?商业汇票是企业开出的,而其他货币资金的款项都是在银行账户中存储,只不过用途不同,所以商业汇票通过应收票据或者是应付票据核算而不通过其他货币资金核算。

00:20

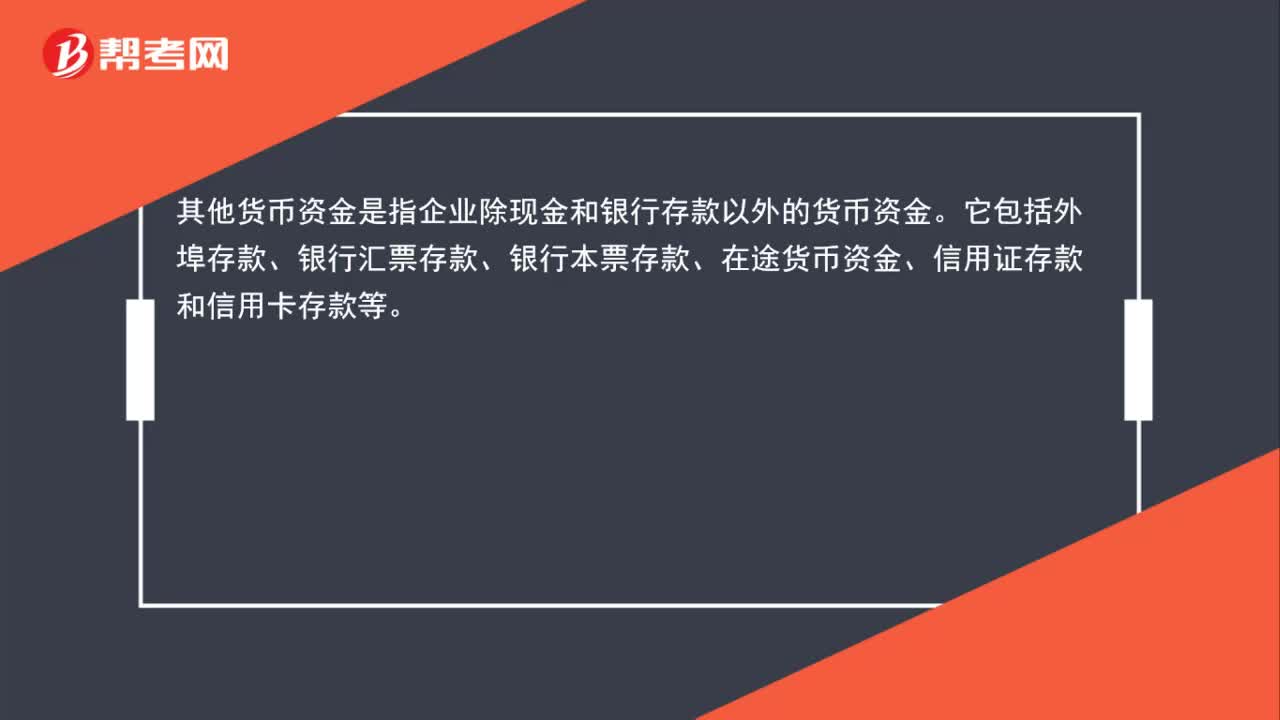

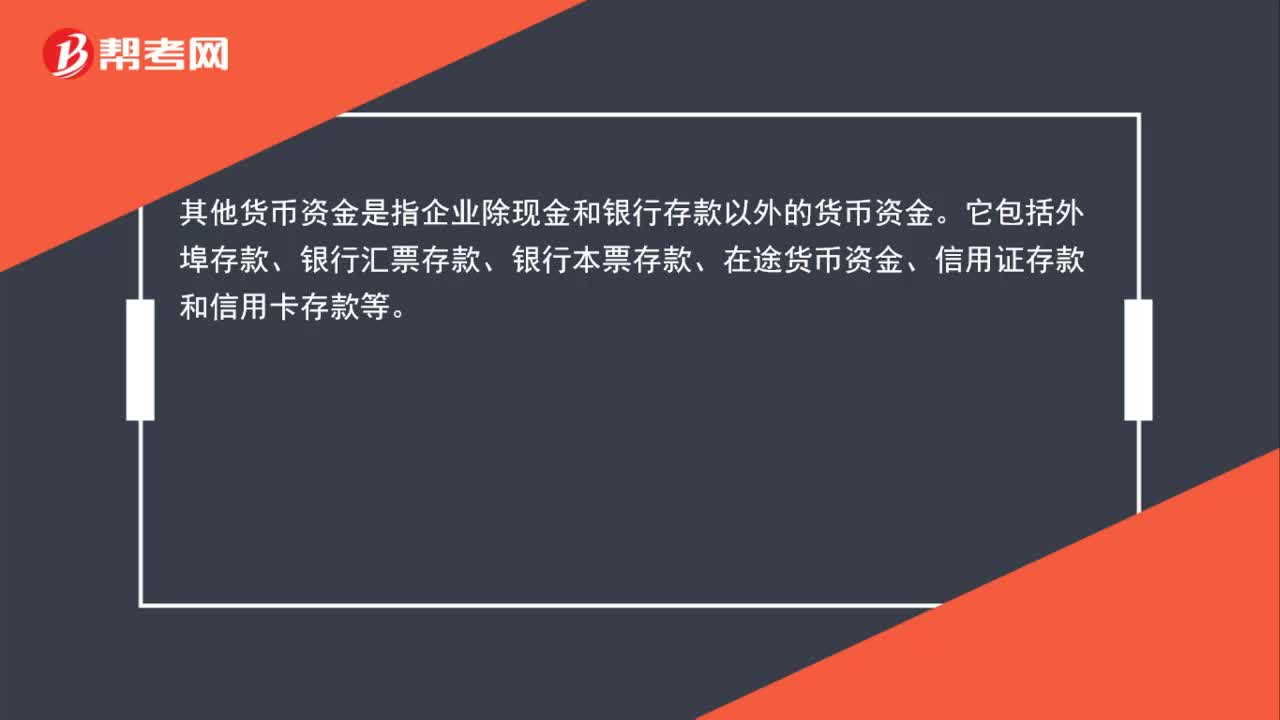

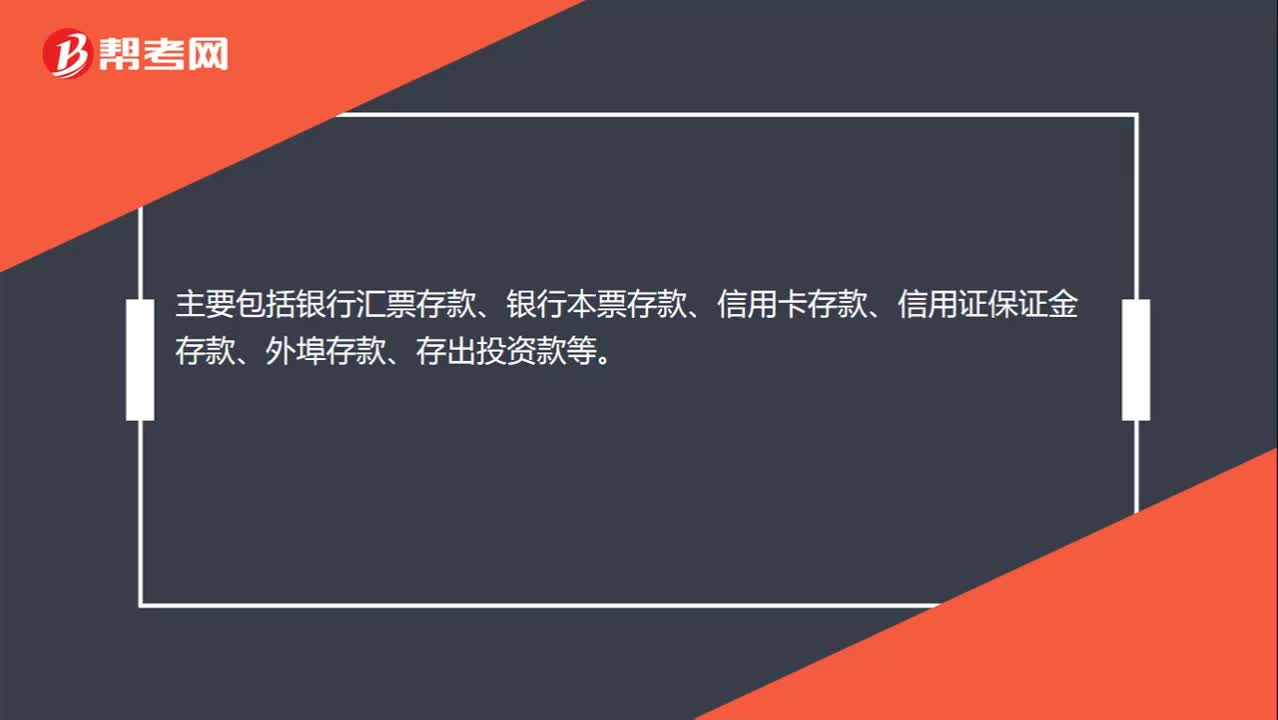

00:20其他货币资金包括了哪些?:其他货币资金主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、外埠存款、存出投资款等。

01:14

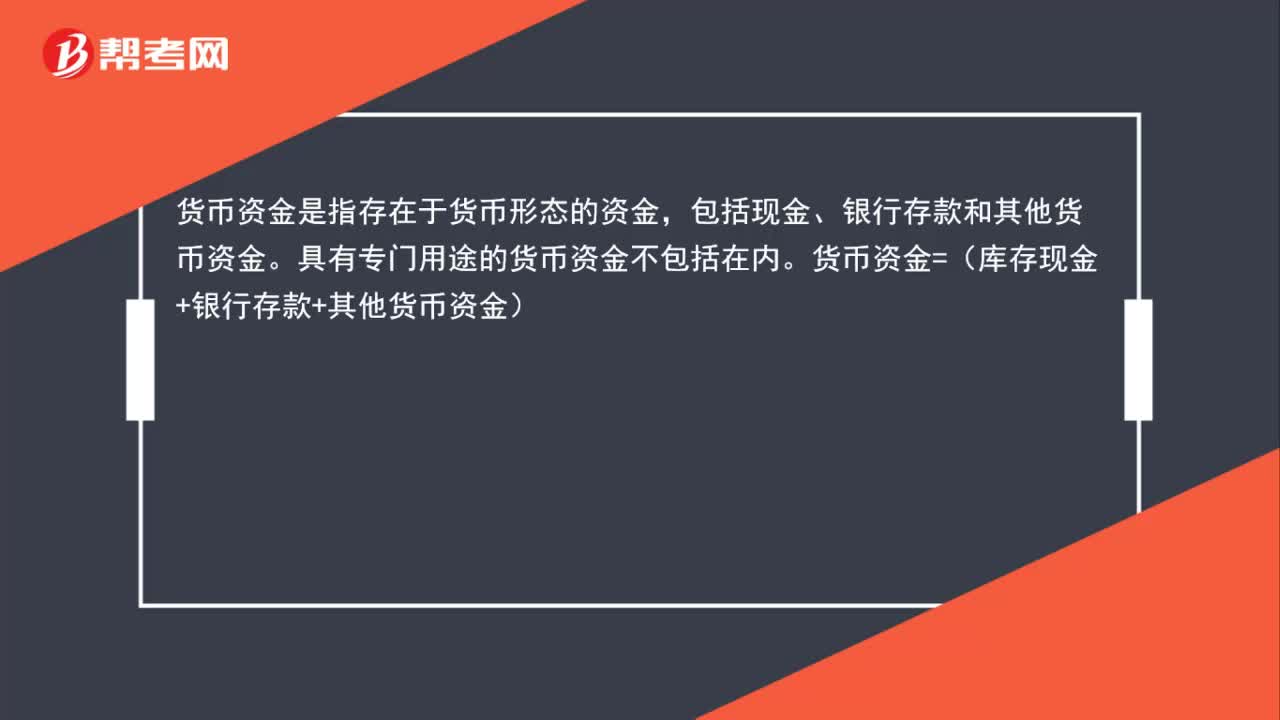

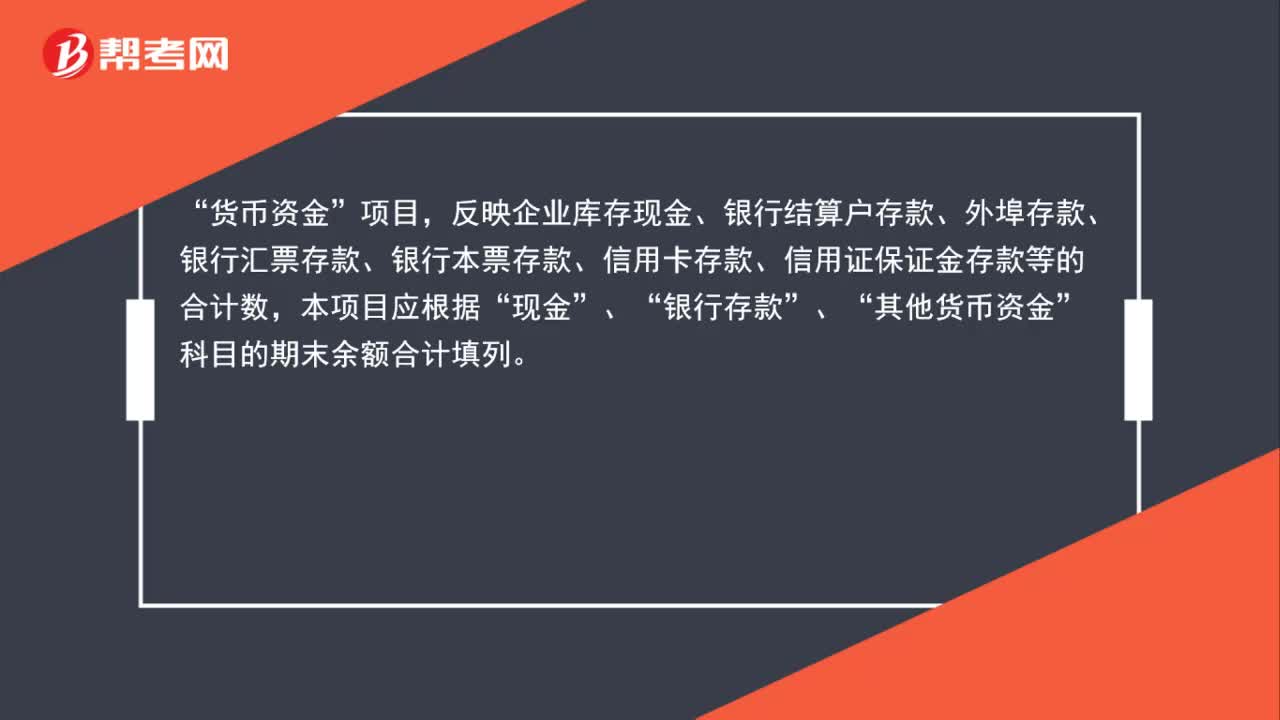

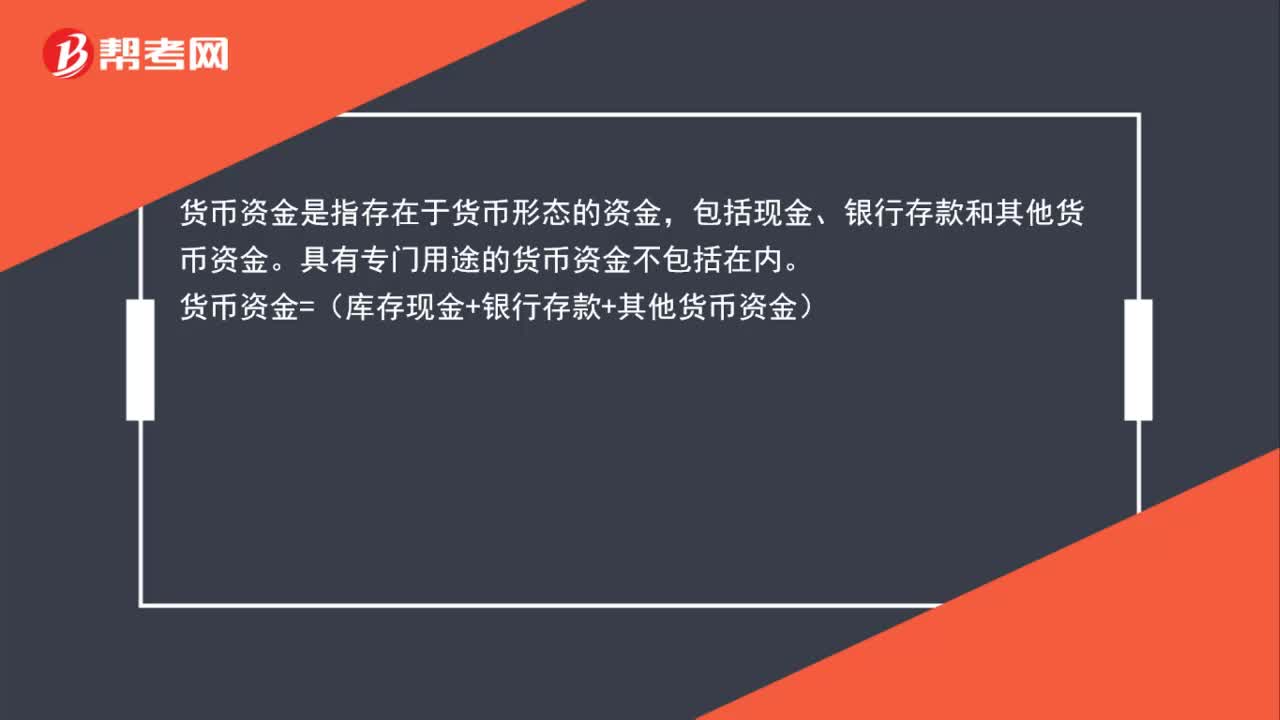

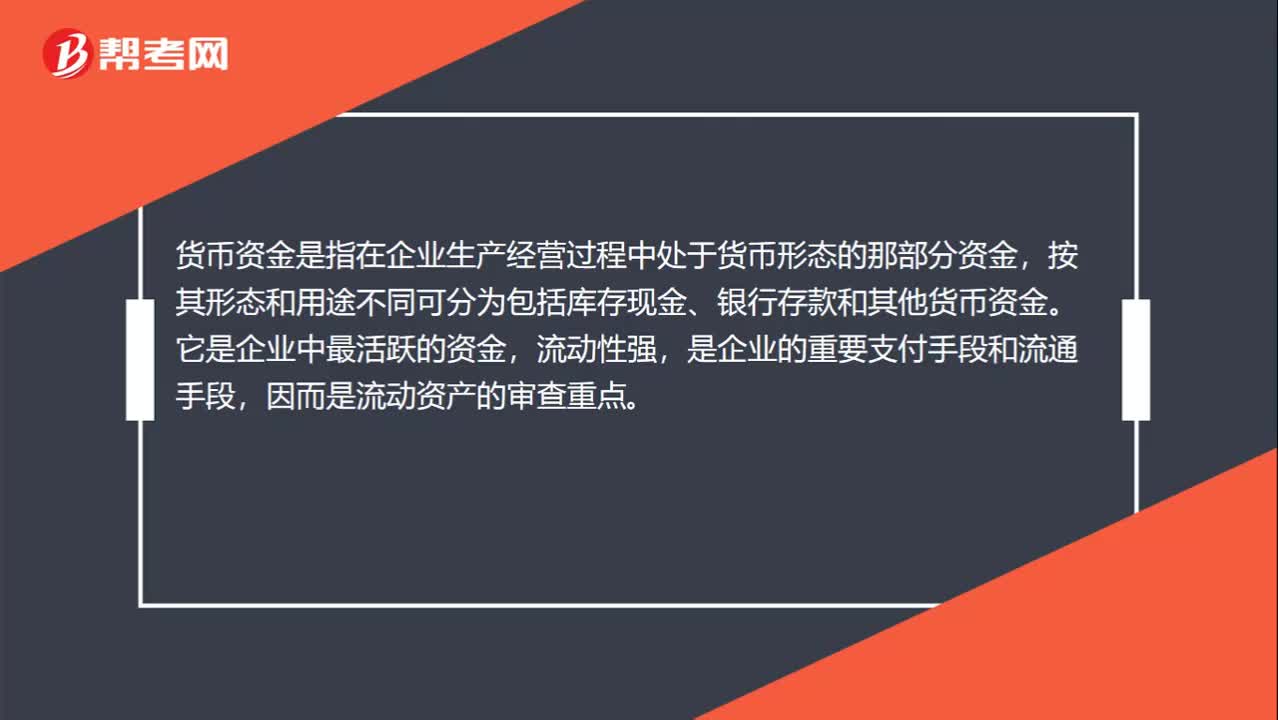

01:14货币资金是什么?:货币资金是什么?货币形态表现的资金,是资产负债表的一个流动资产项目,包括库存现金、银行存款和其他货币资金三个总账账户的期末余额,具有专门用途的货币资金不包括在内。货币资金是指在企业生产经营过程中处于货币形态的那部分资金,按其形态和用途不同可分为包括库存现金、银行存款和其他货币资金。因而是流动资产的审查重点。

01:19

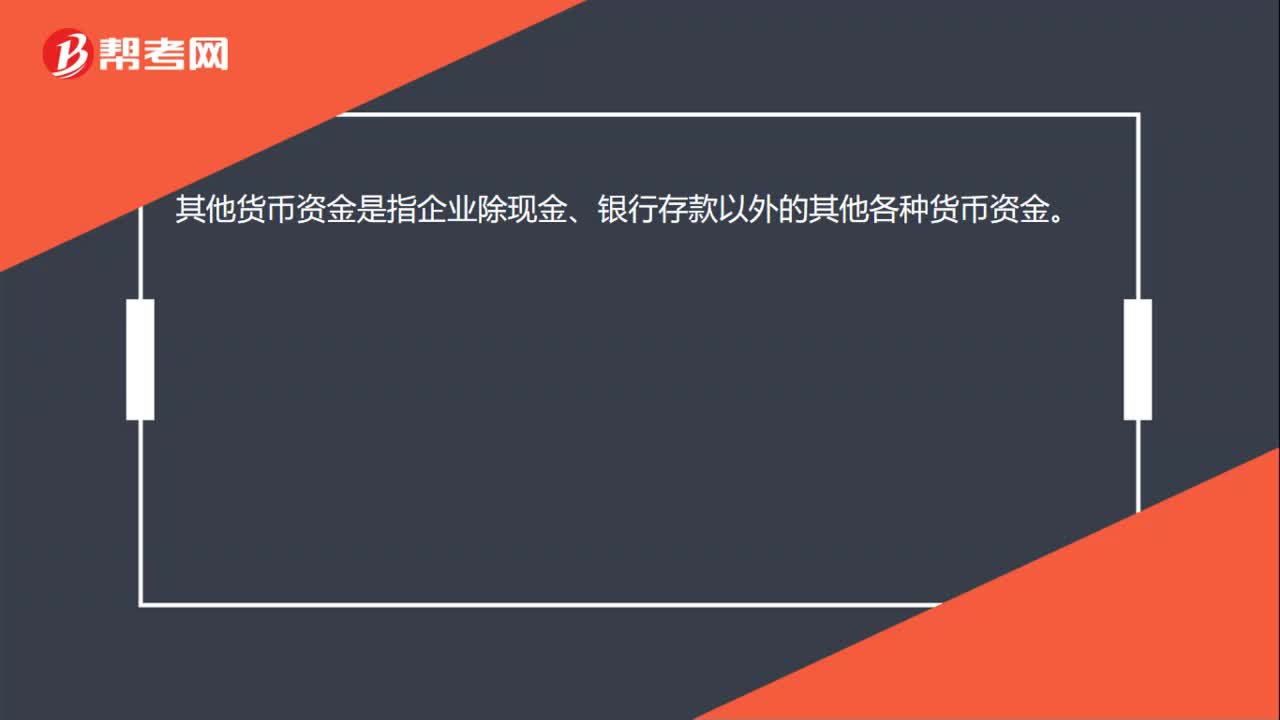

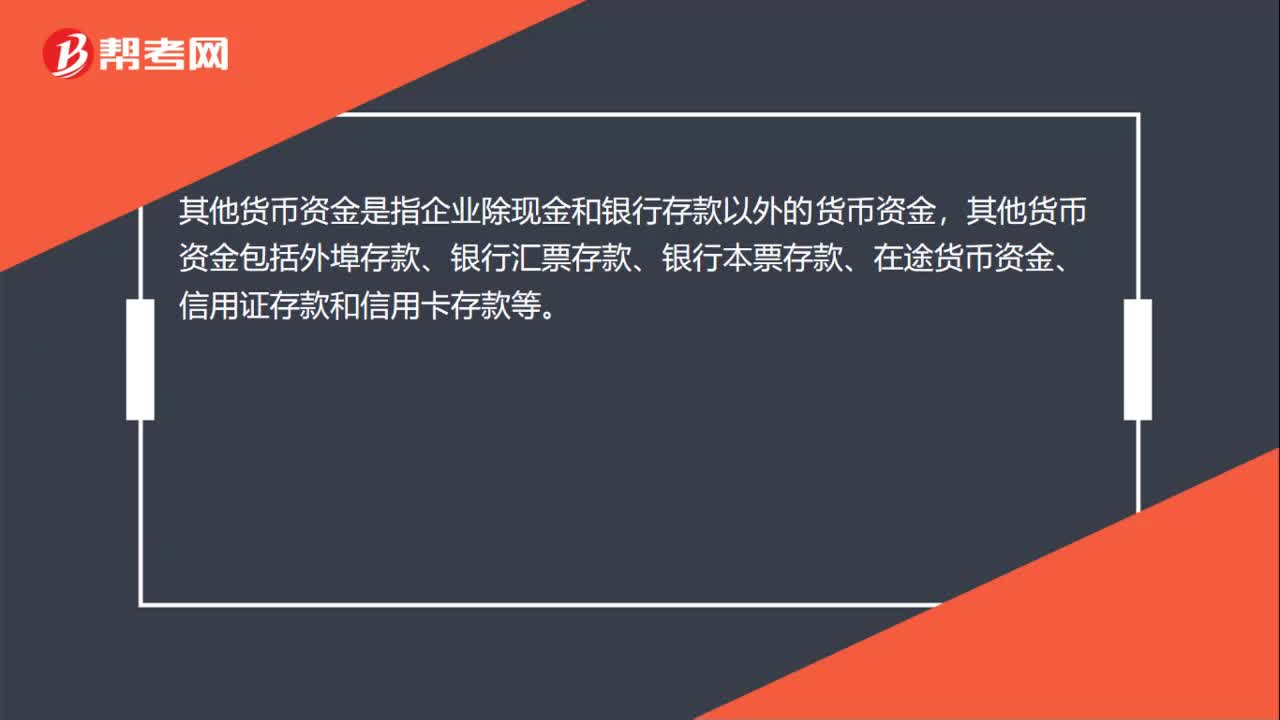

01:19如何区分预收账款和其他货币资金?:如何区分预收账款和其他货币资金?预收账款是指企业向购货方预收的购货订金或部分货款。企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分或全部 货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。其他货币资金是指企业除现金和银行存款以外的货币资金。

00:30

00:30什么时候用应付票据,什么时候用其他货币资金?:什么时候用应付票据,什么时候用其他货币资金?商业承兑汇票和银行承兑汇票用应付票据。银行汇票、银行本票、信用卡存款、信用证保证金存款、外埠存款等都属于其他货币资金。

04:00

04:00其他货币资金内容区分方法?:商业承兑汇票跟银行承兑汇票是应收票据或者应付票据。主要包括银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款和外埠存款等。由其在见票时按照实际结算金额无条件支付给收款人或者持票人的票据。银行汇票的出票银行为银行汇票的付款人。字样的银行汇票也可以用于支取现金。银行本票是指银行签发的,银行本票可以用于转账,字样的银行本票可以用于支取现金。

01:24

01:24其他货币资金包括哪些内容?:其他货币资金包括6个。

04:43

04:43四分钟了解什么是其他货币资金的内容?:其他货币资金是企业除现金、银行存款以外的其他各种货币资金,主要包括银行二票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款、外埠存欠等。

10:36

10:36其他货币资金的账务处理视频精讲:为了反映和监督其他货币资金的收支和结存情况,企业应当设置“其他货币资斗目,按其他货币资金的种类设置明细科目进行核算。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日