下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

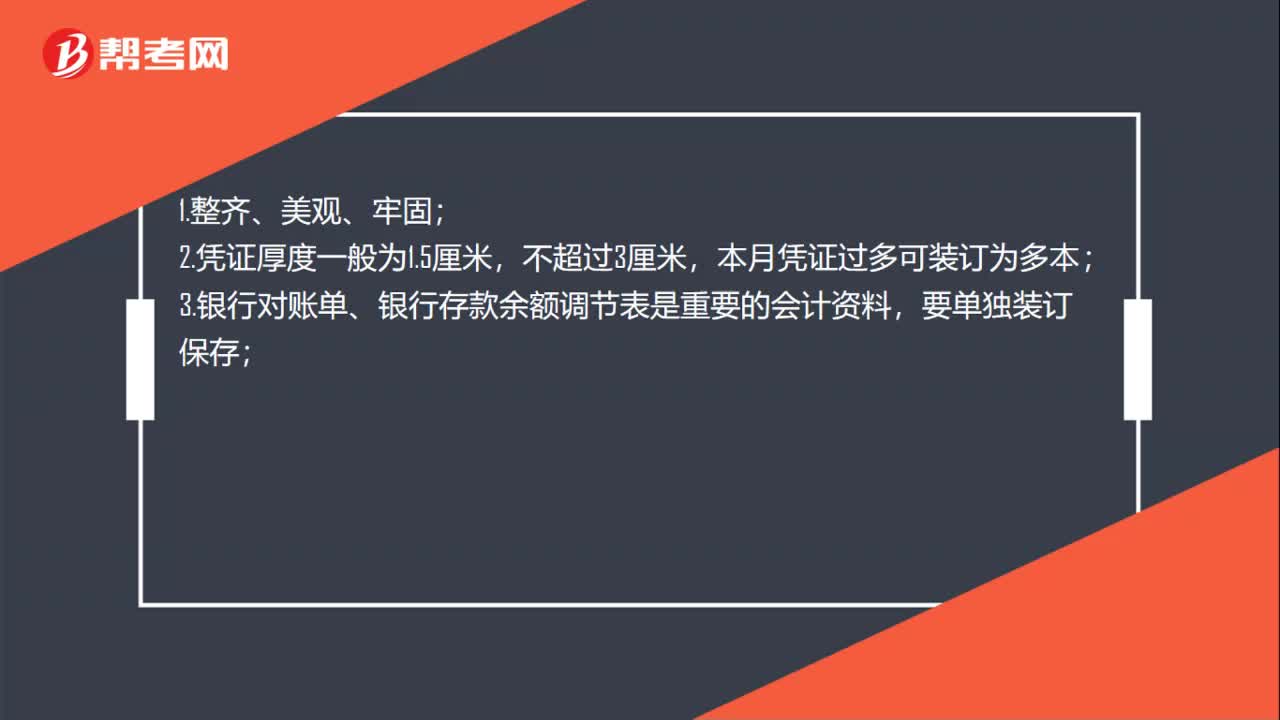

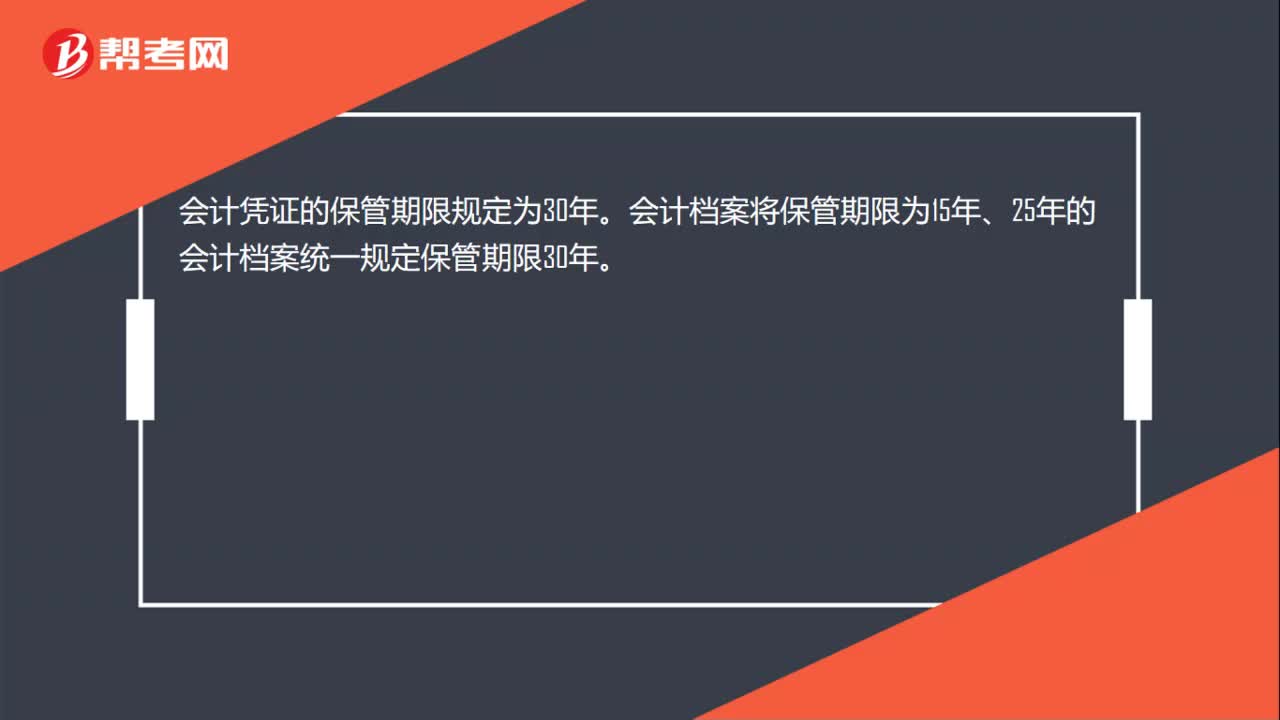

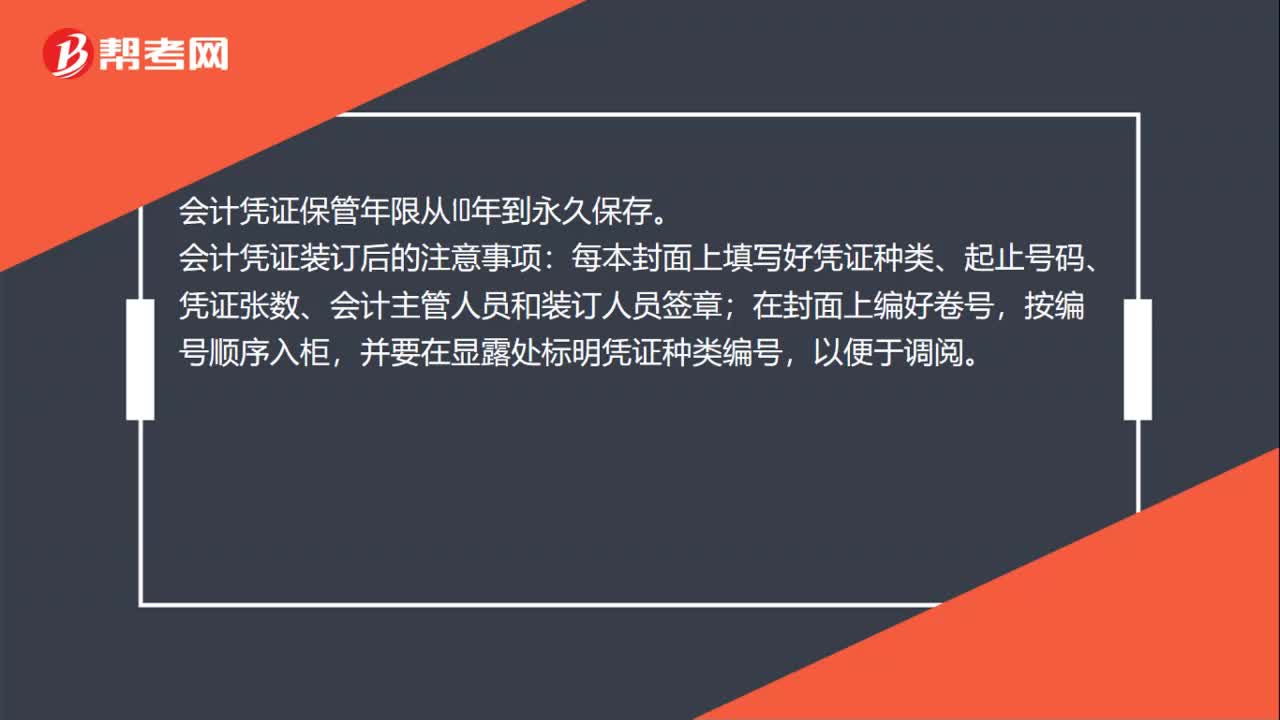

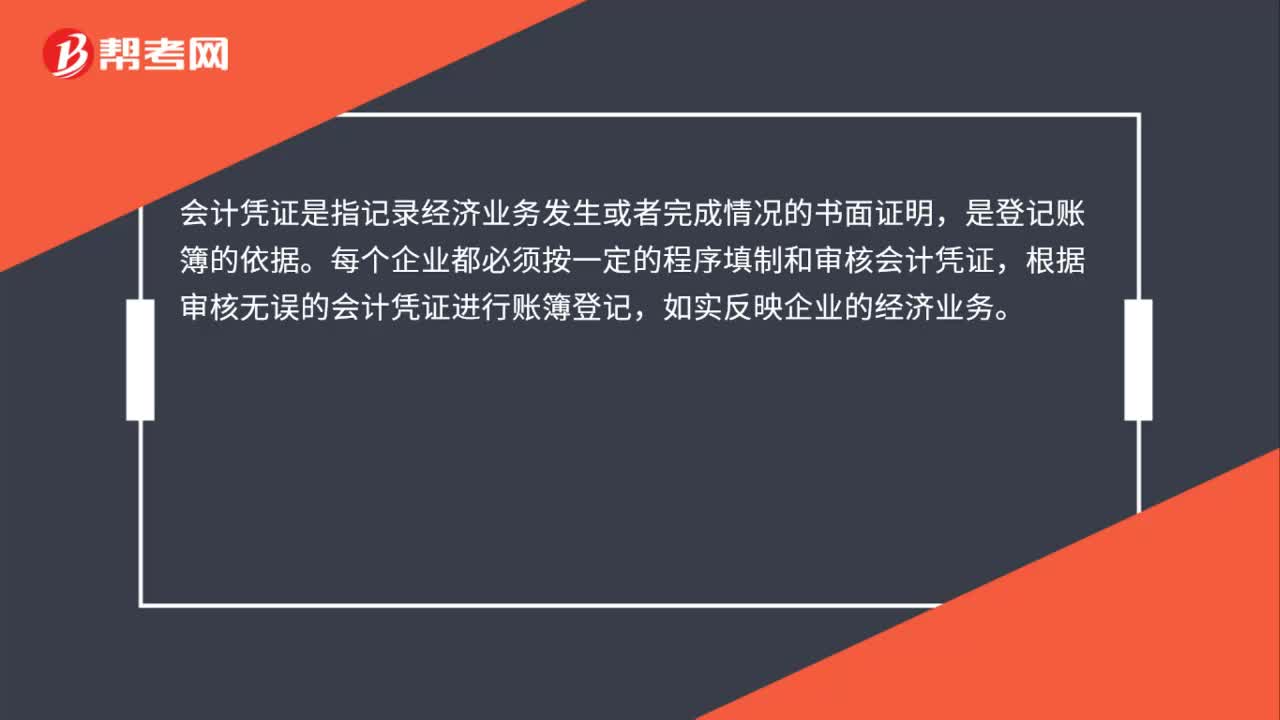

00:27会计凭证是什么?:会计凭证是什么?会计凭证是指记录经济业务发生或者完成情况的书面证明,是登记账簿的依据。每个企业都必须按一定的程序填制和审核会计凭证,根据审核无误的会计凭证进行账簿登记,如实反映企业的经济业务。

00:40

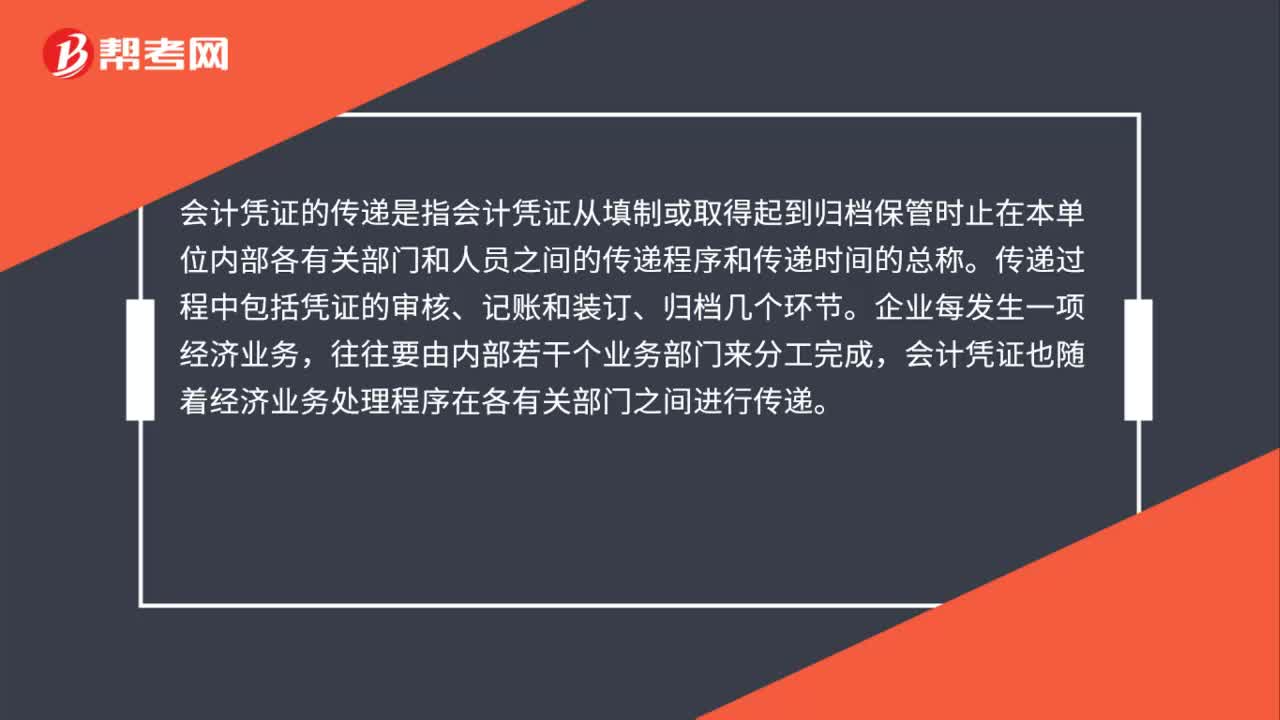

00:40会计凭证的传递是什么?:会计凭证的传递是什么?会计凭证的传递是指会计凭证从填制或取得起到归档保管时止在本单位内部各有关部门和人员之间的传递程序和传递时间的总称。传递过程中包括凭证的审核、记账和装订、归档几个环节。企业每发生一项经济业务,往往要由内部若干个业务部门来分工完成,会计凭证也随着经济业务处理程序在各有关部门之间进行传递。

00:40

00:40需要安装的固定资产会计分录是什么?:需要安装的固定资产会计分录:购入进行安装时的会计分录如下:支付安装费时的会计分录如下:贷:银行存款:设备安装完毕交付使用时:确定的固定资产成本的会计分录如下:固定资产在建工程计提折旧借管理费用贷累计折旧

00:48

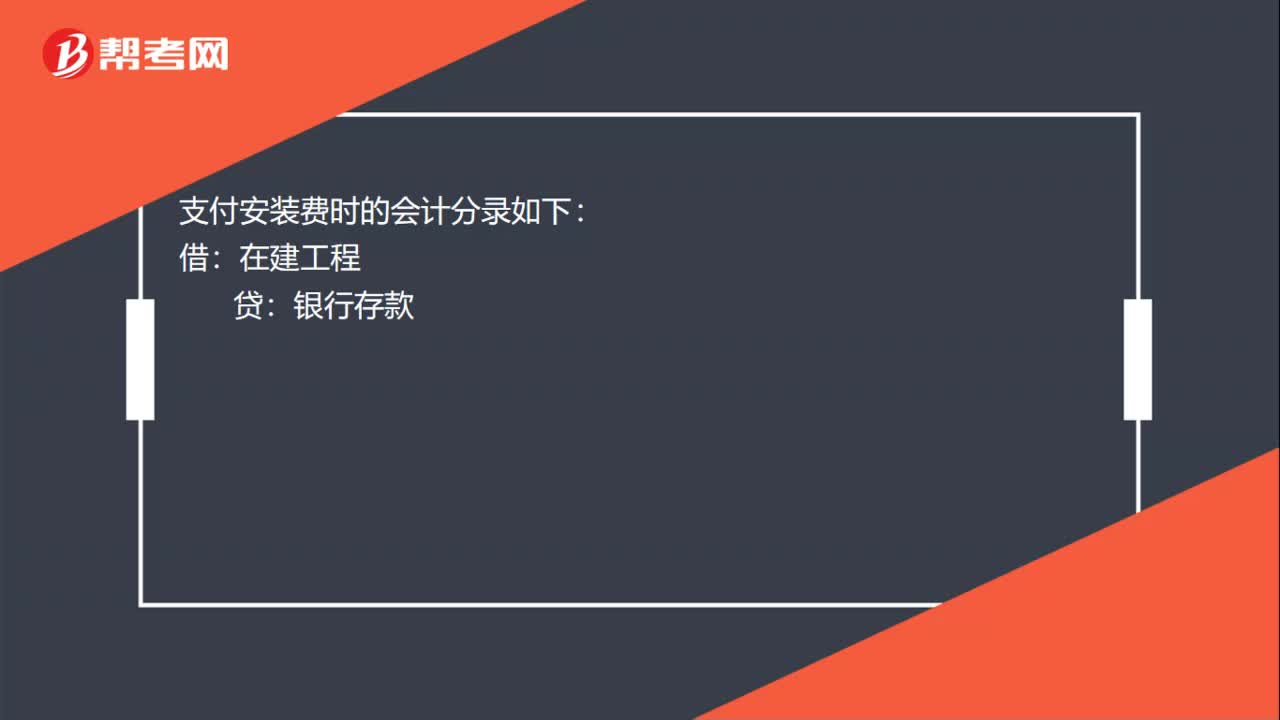

00:48安装设备的会计分录是什么?:安装设备的会计分录:购入进行安装时的会计分录如下:支付安装费时的会计分录如下:贷:银行存款:设备安装完毕交付使用时:确定的固定资产成本的会计分录如下:固定资产在建工程计提折旧借管理费用贷累计折旧

00:56

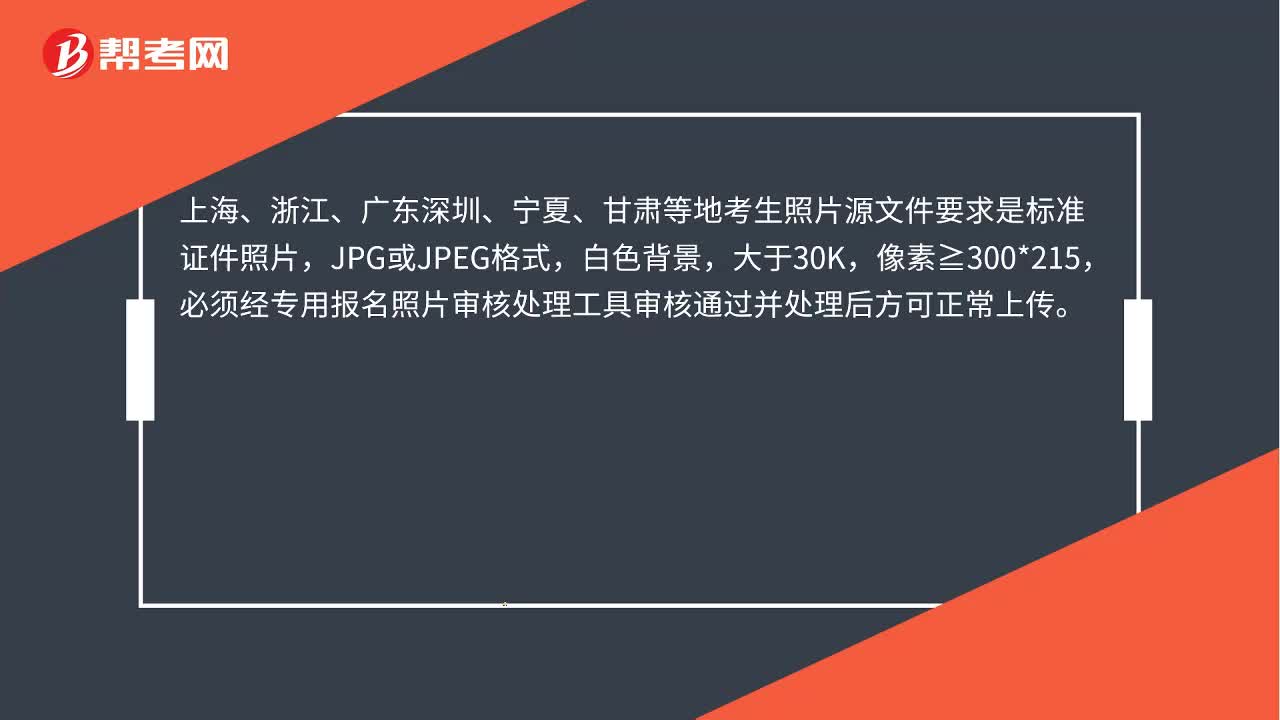

00:56中级会计报名照片要求是什么?:中级会计报名照片要求是什么?中级会计照片源文件要求是标准证件照片,jpg格式,像素=295*413,必须经专用报名照片审核处理工具审核通过并处理后方可正常上传。上海、浙江、广东深圳、宁夏、甘肃等地考生照片源文件要求是标准证件照片,JPG或JPEG格式,白色背景,大于30K,像素≧300*215,必须经专用报名照片审核处理工具审核通过并处理后方可正常上传。

02:14

02:14会计信息质量要求中的谨慎性是指什么?:谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。企业的生产经营活动面临着许多风险和不确定性,如应收款项的可收回性、固定资产的使用寿命、无形资产的使用寿命、售出存货可能发生的退货或者返修等。需要企业在面临不确定性因素的情况下作出职业判断时。

02:59

02:59会计信息质量要求中的重要性是指什么?:重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。如果某会计信息的省略或者错报会影响投资者等财务报告使用者据此作出决策的,我国上市公司要求对外提供季度财务报告,考虑到季度财务报告披露的时间较短,季度财务报告没有必要像年度财务报告那样披露详细的附注信息。公司季度财务报告附注应当以年初至本中期末为基础编制。

04:46

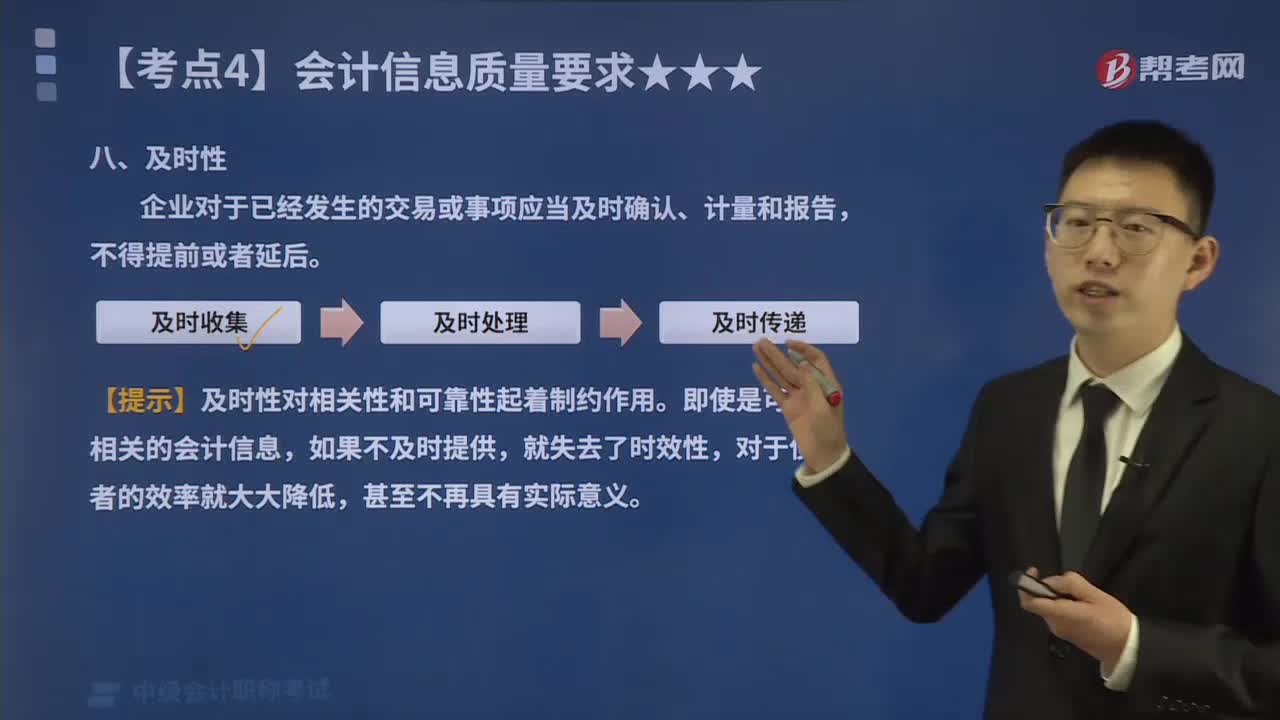

04:46会计信息质量要求中的及时性是指什么?:及时性是指企业对于已经发生的交易或事项应当及时确认、计量和报告,在会计确认、计量和报告过程中贯彻及时性,一是要求及时收集会计信息,即在经济交易或者事项发生后,及时收集整理各种原始单据或者凭证;二是要求及时处理会计信息,即按照会计准则的规定,及时对经济交易或者事项进行确认或者计量,并编制出财务报告;三是要求及时传递会计信息,及时地将编制的财务报告传递给财务报告使用者,便于其及时使用和决策。

03:54

03:54会计信息质量要求中的可比性指的是什么?:可比性要求企业提供的会计信息应当相互可比。同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策。如果按照规定或者在会计政策变更后能够提供更可靠、更相关的会计信息。企业可以变更会计政策,有关会计政策变更的情况。(二)不同企业相同时期可比(和别人比),不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策。确保会计信息口径一致、相互可比:

00:18

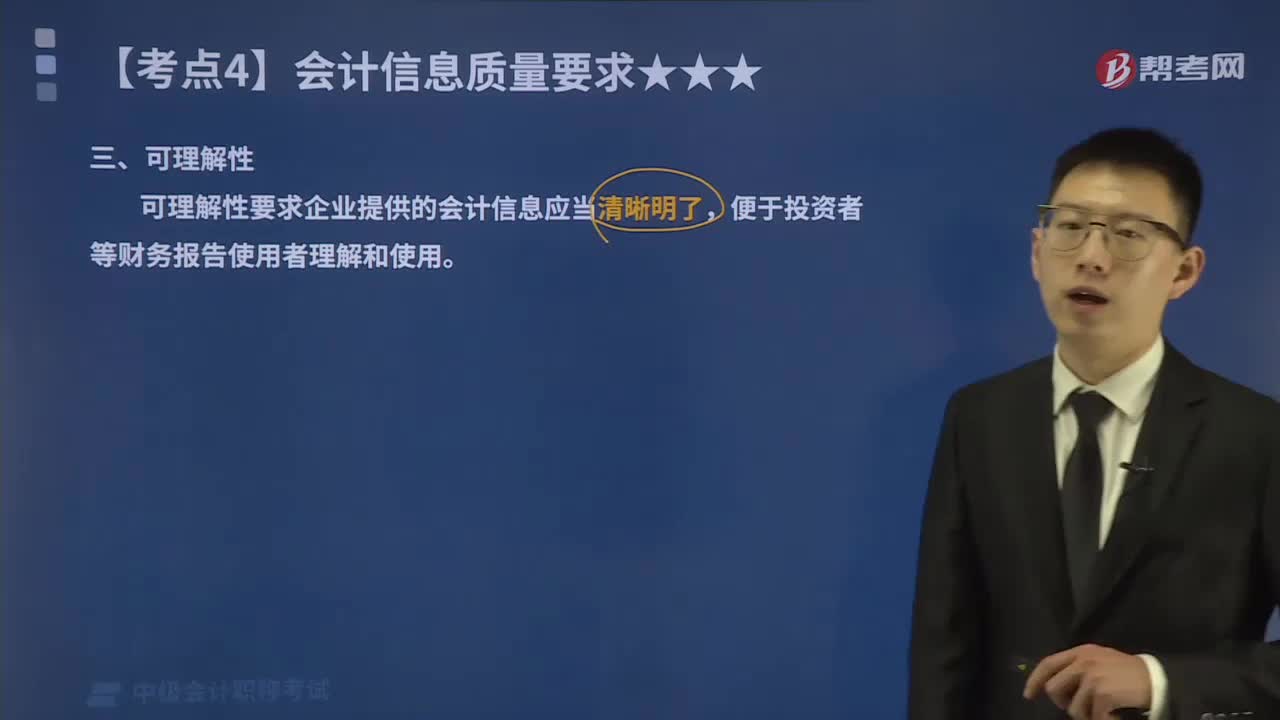

00:18会计信息质量要求中的可理解性指的是什么?:可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。企业编制财务报告、提供会计信息的目的在于使用,而要使使用者有效使用会计信息,应当能让其了解会计信息的内涵,弄懂会计信息的内容,这就要求财务报告所提供的会计信息应当清晰明了,满足向投资者等财务报告使用者提供决策有用信息的要求。会计信息毕竟是一种专业性较强的信息产品,在强调会计信息的可理解性要求的同时。

01:05

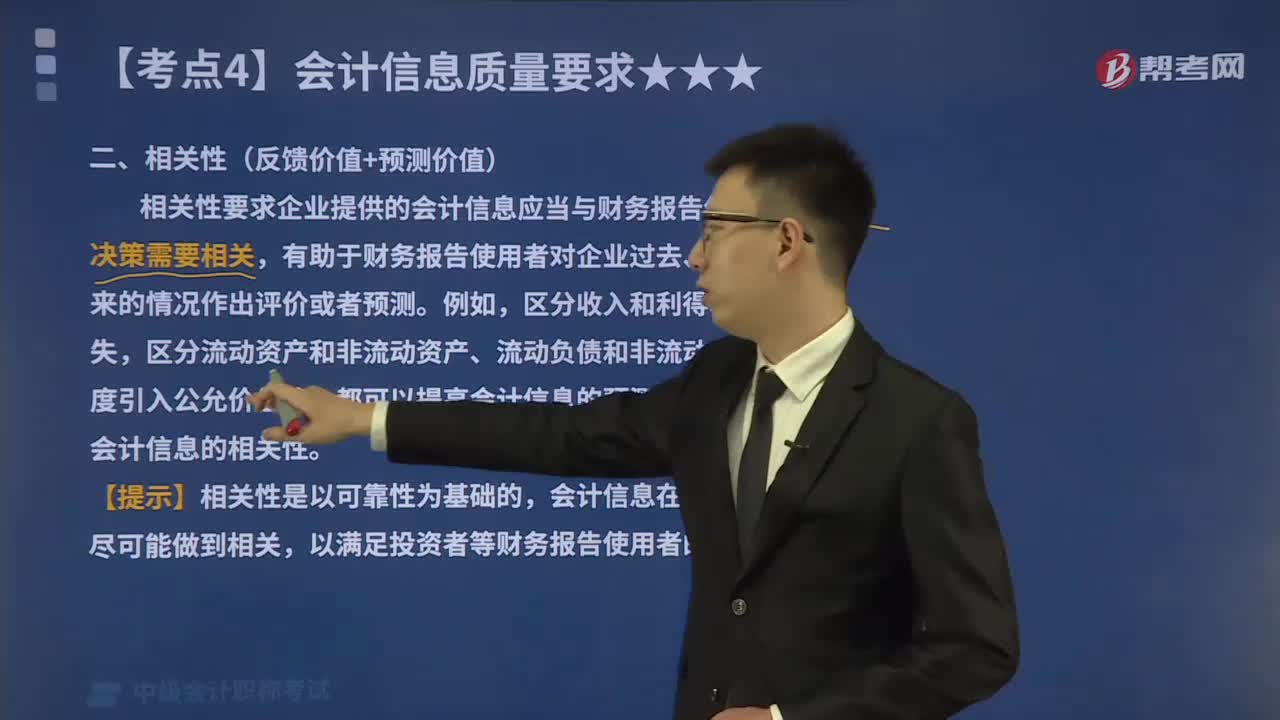

01:05会计信息质量要求中的相关性指的是什么?:相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。一项信息是否具有相关性取决于预测价值和反馈价值。如果一项信息能帮助决策者对过去、现在和未来事项的可能结果进行预测,则该项信息具有预测价值。预测价值是构成相关性的重要因素,具有影响决策者决策的作用。一项信息如果能有助于决策者验证或修正过去的决策和实施方案。

00:51

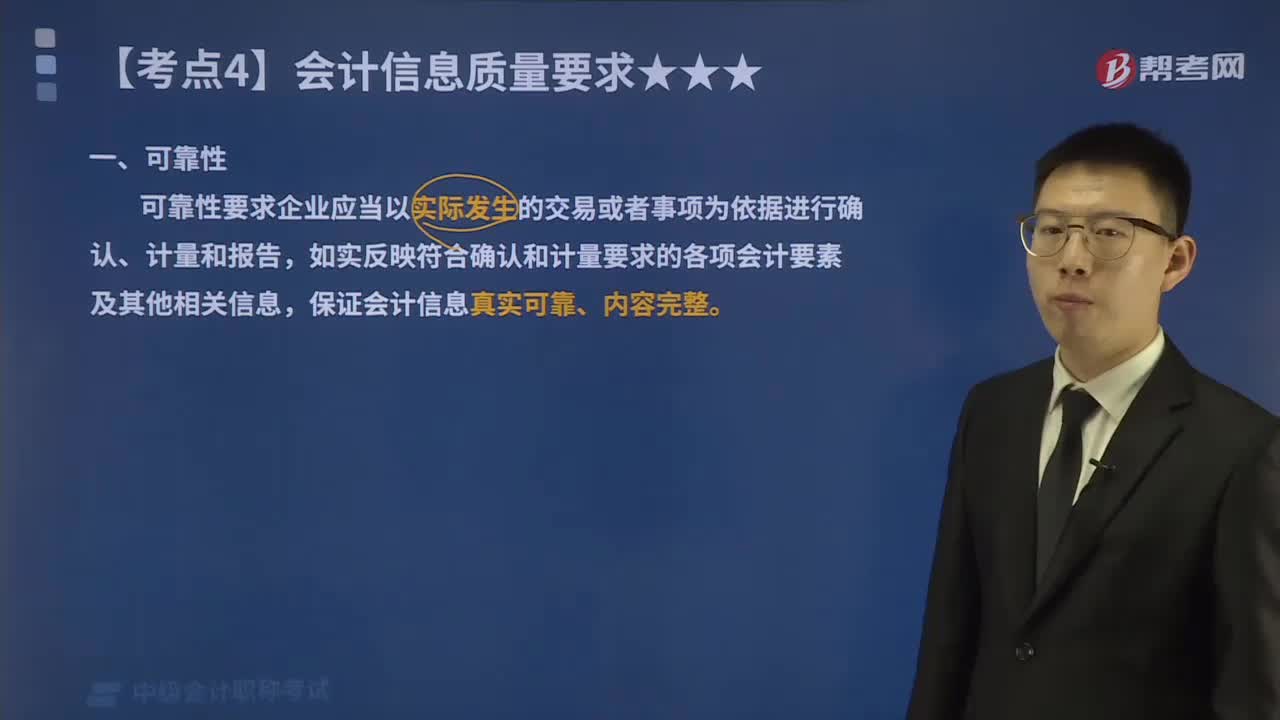

00:51会计信息质量要求中的可靠性指的是什么?:可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,不得根据虚构的、没有发生的或者尚未发生的交易或者事项进行确认、计量和报告。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日