下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:43

06:43加速折旧优惠是指什么?:均允许按规定折旧年限的60%缩短折旧年限,或者选择采取加速折旧的方法。(一)可以加速折旧的固定资产,可以缩短折旧年限或者采取加速折旧的方法:采取缩短折旧年限方法的;最低折旧年限不得低于规定折旧年限的60%,采取加速折旧方法的。(二)其他加速折旧规定,设备、器具等固定资产一次性扣除的规定,企业在2018年1月1日至2020年12月31日期间新购进的设备、器具(指除房屋、建筑物以外的固定资产)。

01:47

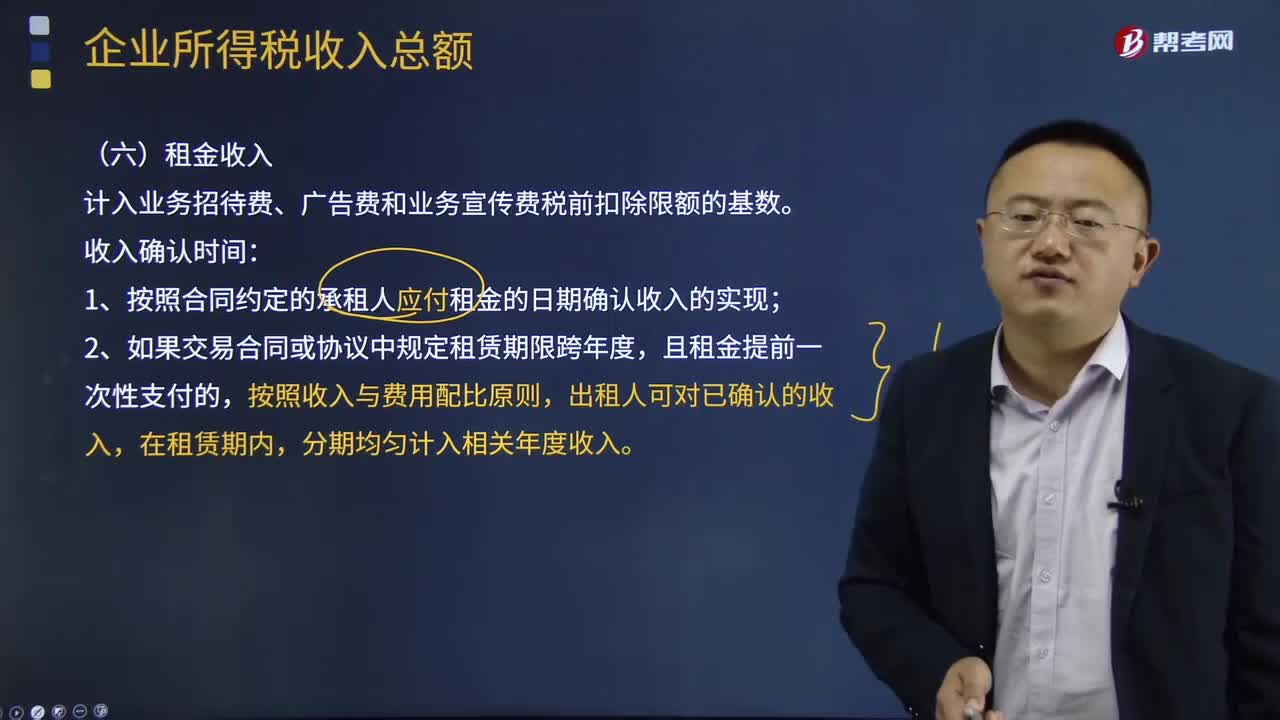

01:47租金收入是什么意思?:租金收入又称租赁收入,是指纳税人出租固定资产、包装物以及其他财产而取得的租金收入。租赁收入的确认,确认租金收入的实现。1、按照合同约定的承租人应付租金的日期确认收入的实现;出租人可对已确认的收入,(2)租金收入的确认:企业租金收入,包括企业出租固定资产、包装物和其他特许权以外的资产使用权取得的收入,企业租金收入同时满足下列条件的,应当在租赁期内各个期间按照直线法确认收入的实现。

08:39

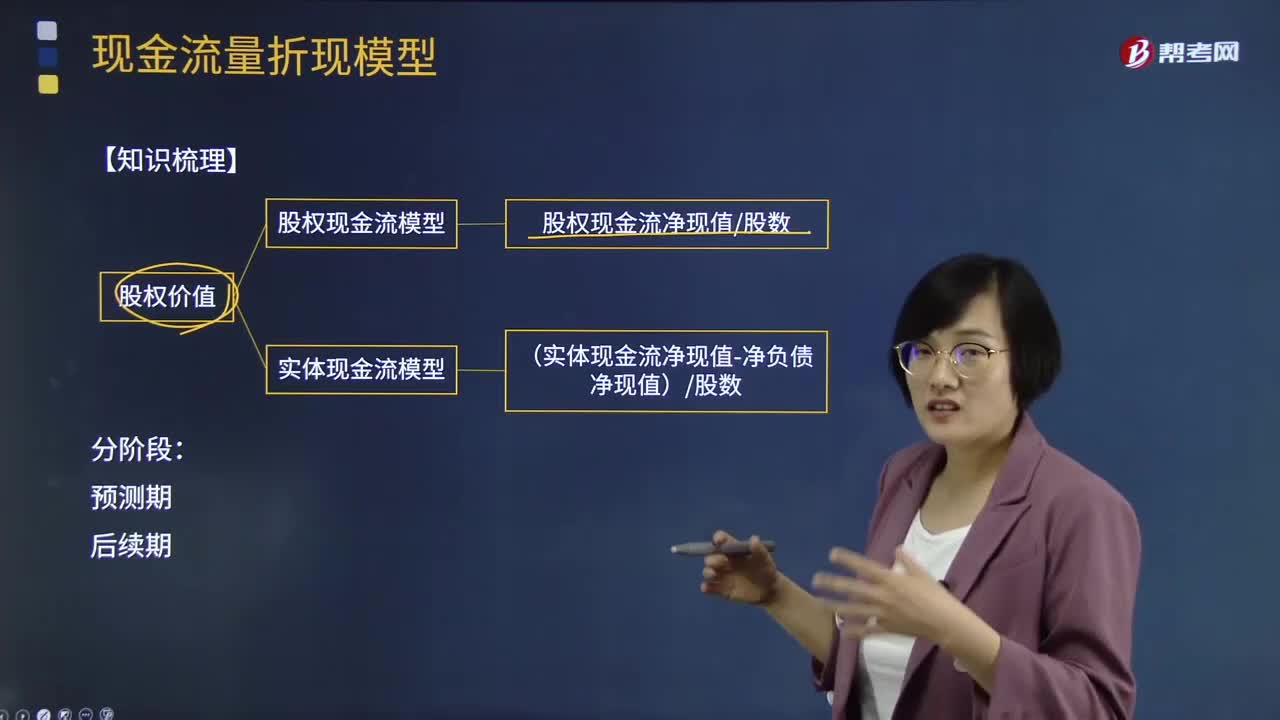

08:39现金流量折现模型解题思路是什么?:现金流量折现模型解题思路是什么?现金流贴现模型是通过预测未来的现金流量,来进行估值。那些股利不稳定,但现金流增长相对稳定的公司。那些现金流能较好反映公司盈利能力的公司。①资本结构不变;②净经营资产(or各经营资产和经营负债)与销售收入百分比不变;③税后经营净利润与销售收入百分比不变or销售成本率、销售、管理费用销售收入百分比等不变;④债务利息率保持不变。一、确定求实体流还是股权流

08:45

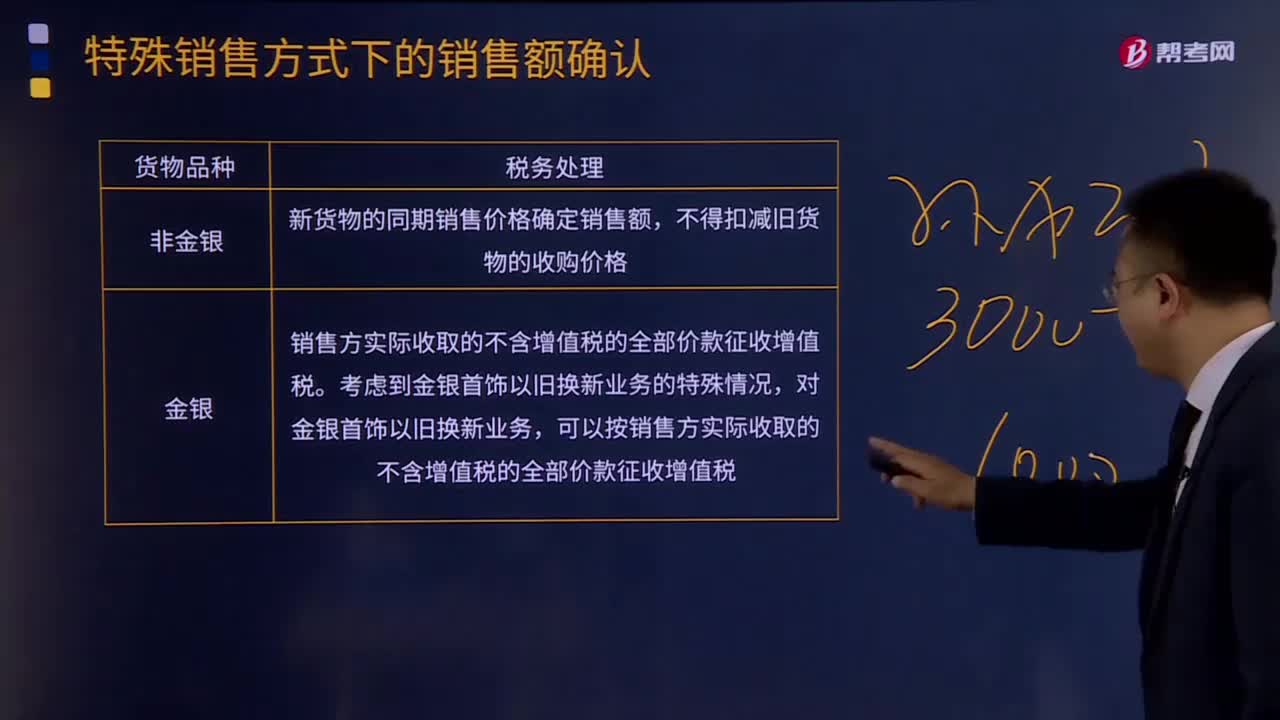

08:45以旧换新方式销售是什么意思?:以旧换新是指纳税人在销售自己的货物时,采取以旧换新方式销售货物的,应按新货物的同期销售价格确定销售额,按新货物的同期(不含增值税)销售价格确定销售额。不扣减旧货物的收购价格。可以按销售方实际收取的不含增值税的全部价款征收增值税。【2011年注册会计师考试真题】某商业企业为增值税一般纳税人;2018年12月零售商品实际取得销售收入228万元,其中包括以旧换新方式销售商品取得实际收入50万元。

01:07

01:07目的与动机什么意思?:目的与动机什么意思?民事法律行为是有目的的行为,是当事人欲达到一定法律效果的行为。仅指当事人实施民事法律行为所追求的法律后果”不包括行为人实施行为的动机,甲想要买一台电脑:经过对比后觉得手机更为方便,于是便购买了一部手机,甲的行为所追求的法律后果就是成立手机买卖合同,而不是成立电脑买卖合同,这里购买电脑只是甲实施行为的动机,2.实施行为的动机就是促使当事人作出行为(如上述购买电脑)。

00:55

00:55公司制是什么意思?:公司制是什么意思?公司制企业是一种以法人财产制度为核心,以科学规范的法人治理结构为基础,从事大规模生产经营活动,具有法人资格并依法设立的经济组织。公司制具有两个主要特点。公司就是法人。公司是一个法人团体,具有法人地位,具有与自然人相同的民事行为能力。这是现代公司制的根本特点。第二,公司实现了股东最终财产所有权与法人财产权的分离。我国法定公司形式有两种,即有限责任公司和股份有限公司。

00:56

00:56卸载杠杆和加杠杆的意义是什么?:卸载杠杆和加杠杆的意义是什么?计算权益资本成本包括经营风险和财务风险,选择同行业可比公司的贝塔权益系数其实就是考虑了经营风险相同。那么加载和卸载财务杠杆的意义就是解决财务风险不同的问题,因为不同企业的资本结构(财务杠杆)不同,原理就是卸载掉可比公司的财务杠杆,算出贝塔资产,再加载目标企业的财务杠杆,形成贝塔权益,这样得到的贝塔系数才是同时考虑了经营风险和财务风险,继续算出的权益资本成本才有意义。

00:30

00:30任意记载事项和相对记载事项的区别?:任意记载事项和相对记载事项的区别?票据行为仍然有效,但须依照法律规定决定相应事项。2. 任意记载事项:如果未记载这类事项,则不发生相应的法律效果。如果进行了记载,则依照记载发生票据法上的效力。

01:08

01:08固定资产加速折旧应该怎么做账?:固定资产加速折旧应该怎么做账?账上不用处理,现在允许固定资产一次性税前扣除。根据《关于完善固定资产加速折旧企业所得税政策的通知》:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

00:27

00:27解禁股是什么意思?:解禁股是什么意思?解禁股是指限售股过了限售承诺期,可以在二级市场自由买卖的股票。企业持有的限售股在解禁前已签订协议转让给受让方,但未变更股权登记、仍由企业持有的,企业实际减持该限售股取得的收入。

00:29

00:29DR股票是什么意思?:DR股票是什么意思?DR股票指的是当股票名称前出现DR字样时,表示当天是这只股票的除息、除权日。有些上市公司分配时不仅派息而且送转红股或配股,所以出现同时除息又除权的现象。

10:57

10:57固定资产折旧的范围是什么?:确定固定资产的折旧范围是计提折旧的前提。1.企业应当对所有的固定资产计提折旧,(1)已提足折旧仍继续使用的固定资产;2.固定资产应当按月计提折旧。固定资产应自达到预定可使用状态时开始计提折旧,(2)固定资产提足折旧后,提前报废的固定资产也不再补提折旧。所谓提足折旧是指已经提足该项固定资产的应计折旧额,应将其账面价值(包括原价、累计折旧和减值准备)转入在建工程。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日