下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:43

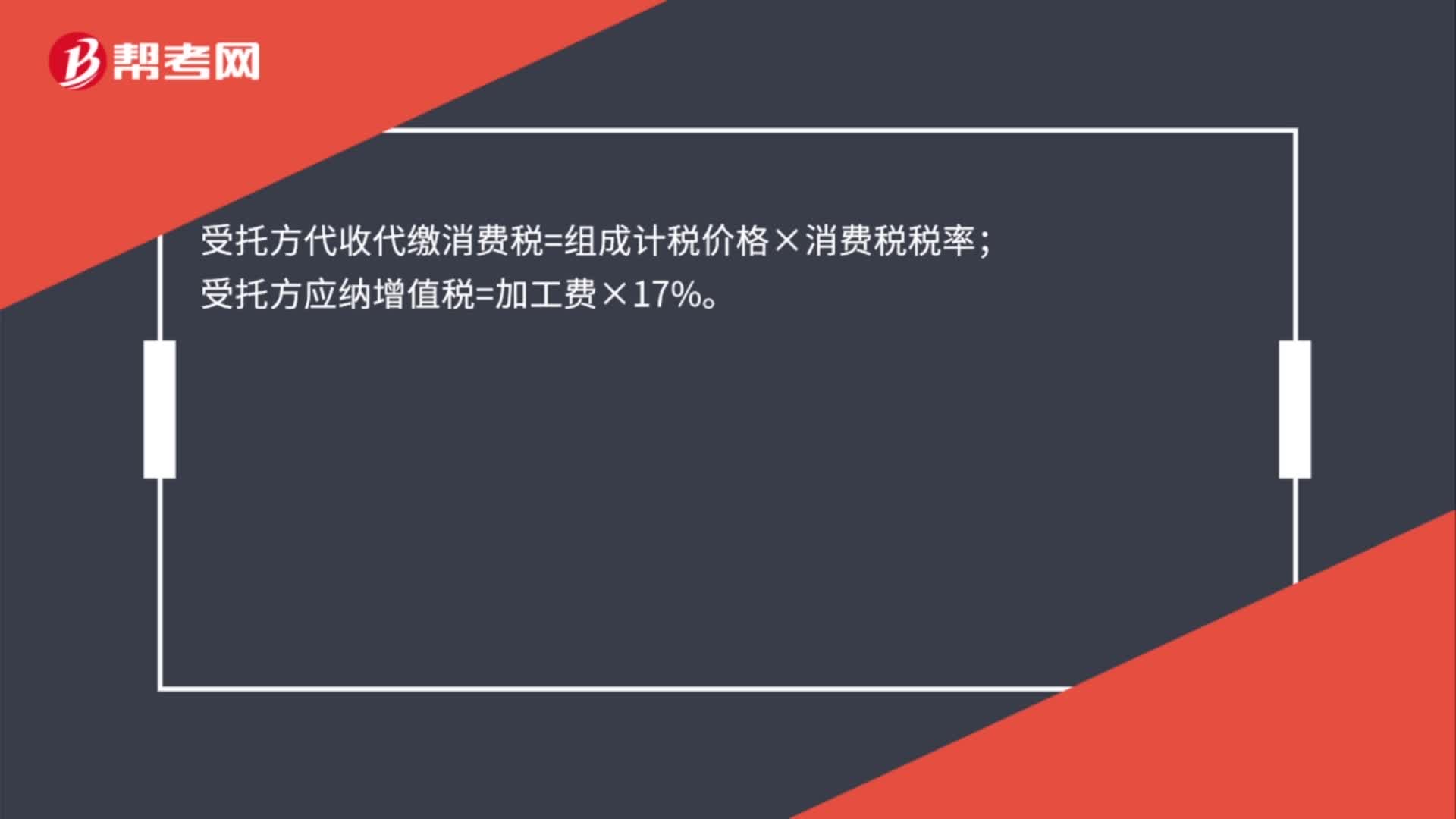

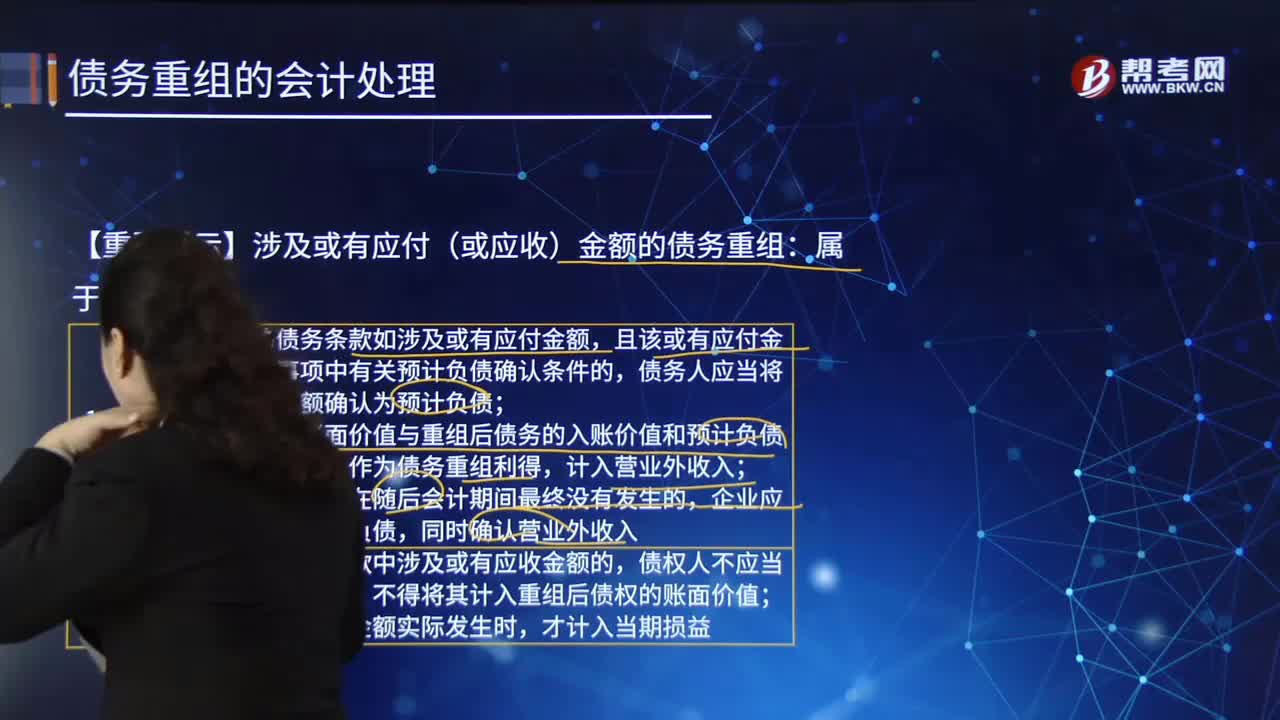

03:43涉及或有应付(或应收)金额的债务重组有哪些内容?:涉及或有应付(或应收)金额的债务重组有哪些内容?即债务重组时确定的债务偿还条件不同于原协议的,①修改后的债务条款如涉及或有应付金额,且该或有应付金额符合或有事项中有关预计负债确认条件的;债务人应当将该或有应付金额确认为预计负债,②重组债务的账面价值与重组后债务的入账价值和预计负债金额之和的差额,企业应冲销已确认的预计负债。①修改后的债务条款中涉及或有应收金额的;债权人不应当确认或有应收金额。

00:41

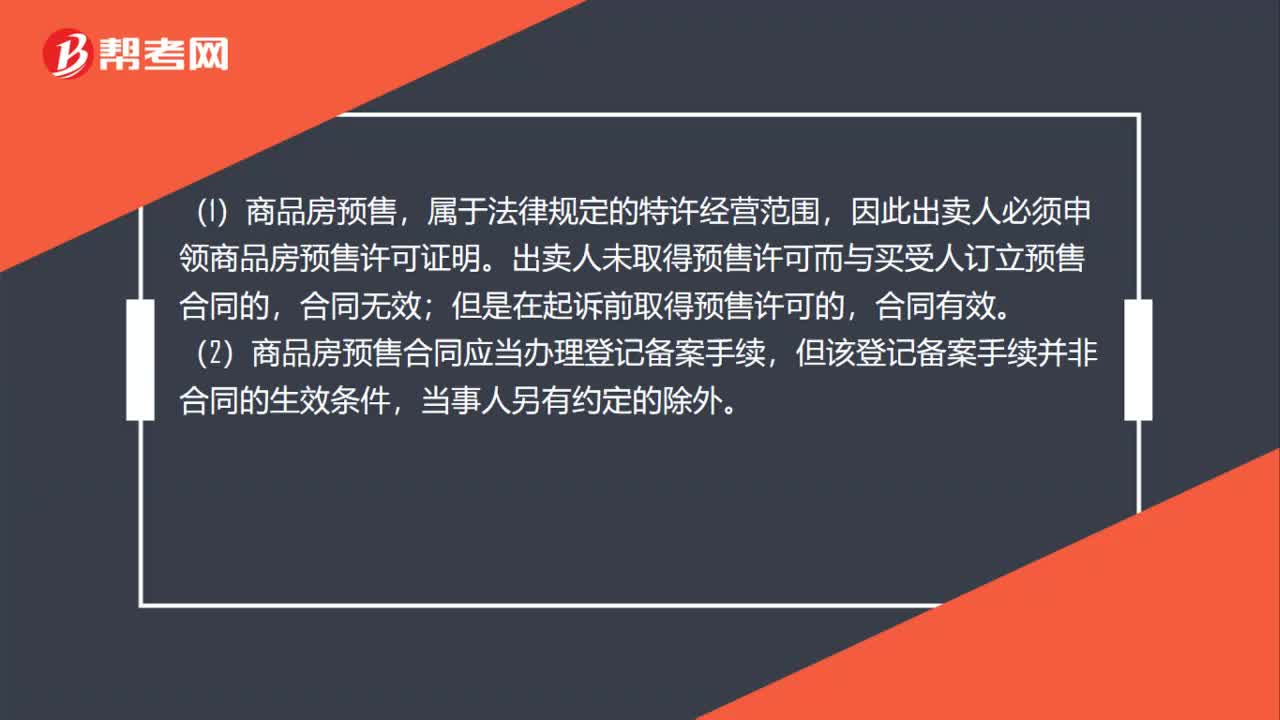

00:41商品房预售合同的效力是什么?:商品房预售合同的效力是什么?(1)商品房预售,属于法律规定的特许经营范围,因此出卖人必须申领商品房预售许可证明。出卖人未取得预售许可而与买受人订立预售合同的,合同无效;但是在起诉前取得预售许可的,合同有效。(2)商品房预售合同应当办理登记备案手续,但该登记备案手续并非合同的生效条件,当事人另有约定的除外。

00:42

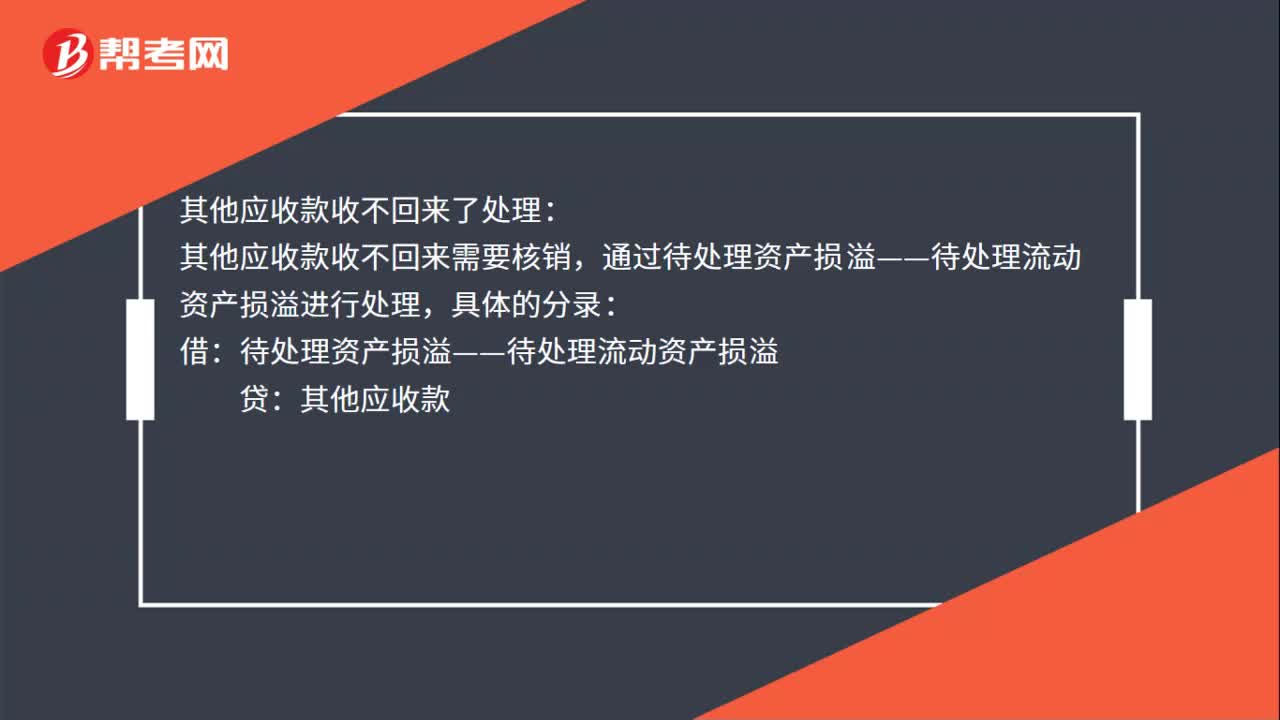

00:42其他应收款收不回来了怎么处理?:其他应收款收不回来了处理:其他应收款收不回来需要核销,通过待处理资产损溢——待处理流动资产损溢进行处理,具体的分录:待处理资产损溢——待处理流动资产损溢:其他应收款:批准后:待处理资产损溢——待处理流动资产损溢结转损益借本年利润贷营业外支出

00:27

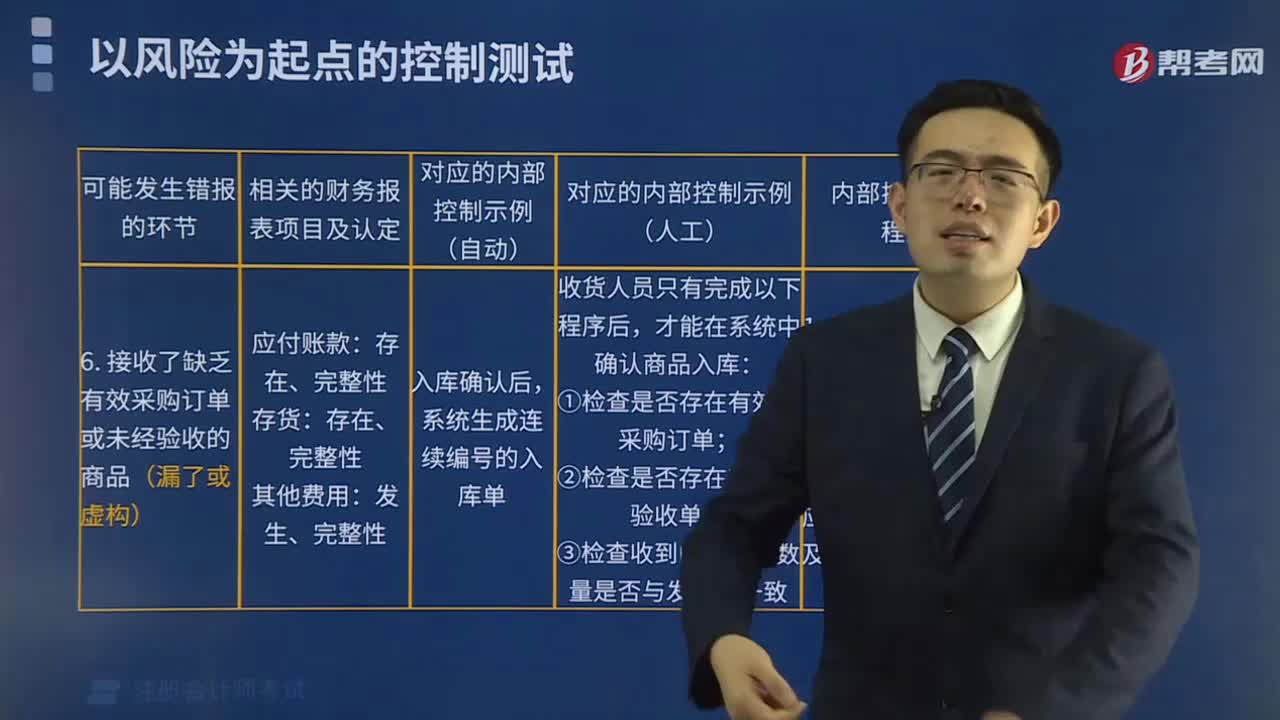

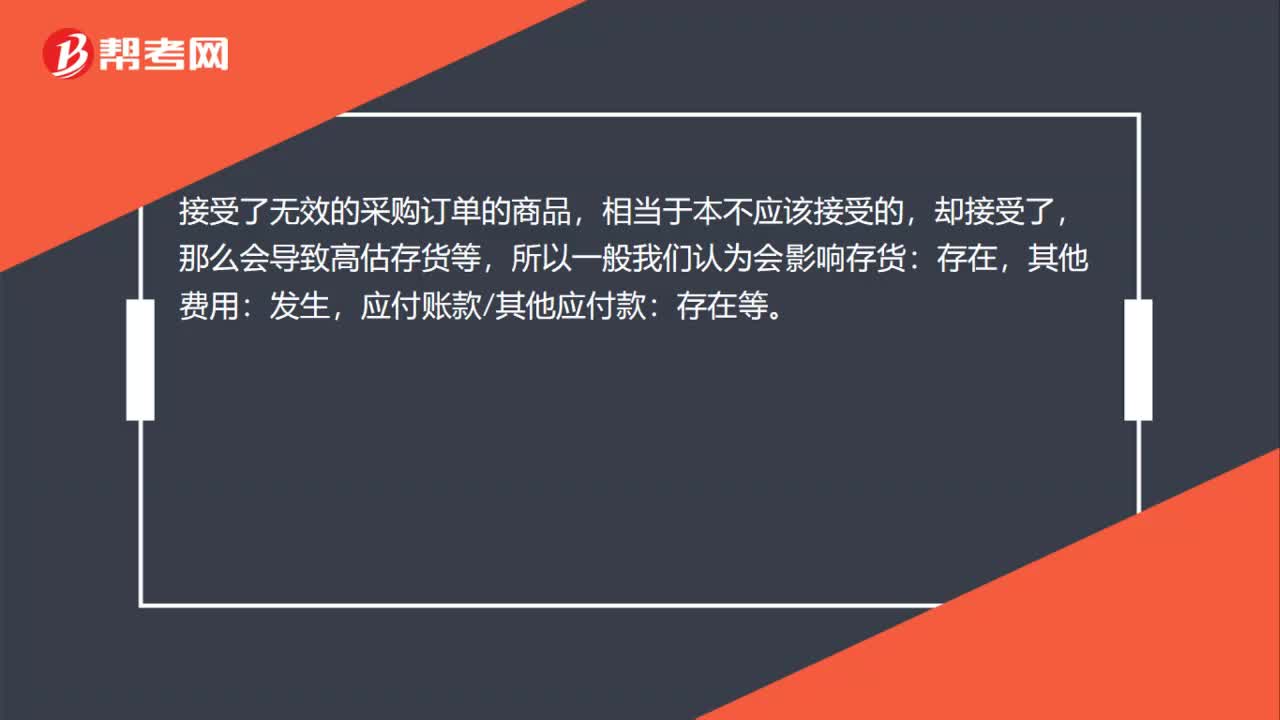

00:27接受了无效采购订单属于什么认定?:接受了无效采购订单属于什么认定?接受了无效的采购订单的商品,相当于本不应该接受的,却接受了,那么会导致高估存货等,所以一般我们认为会影响存货:其他费用:发生,应付账款其他应付款:存在等。

01:12

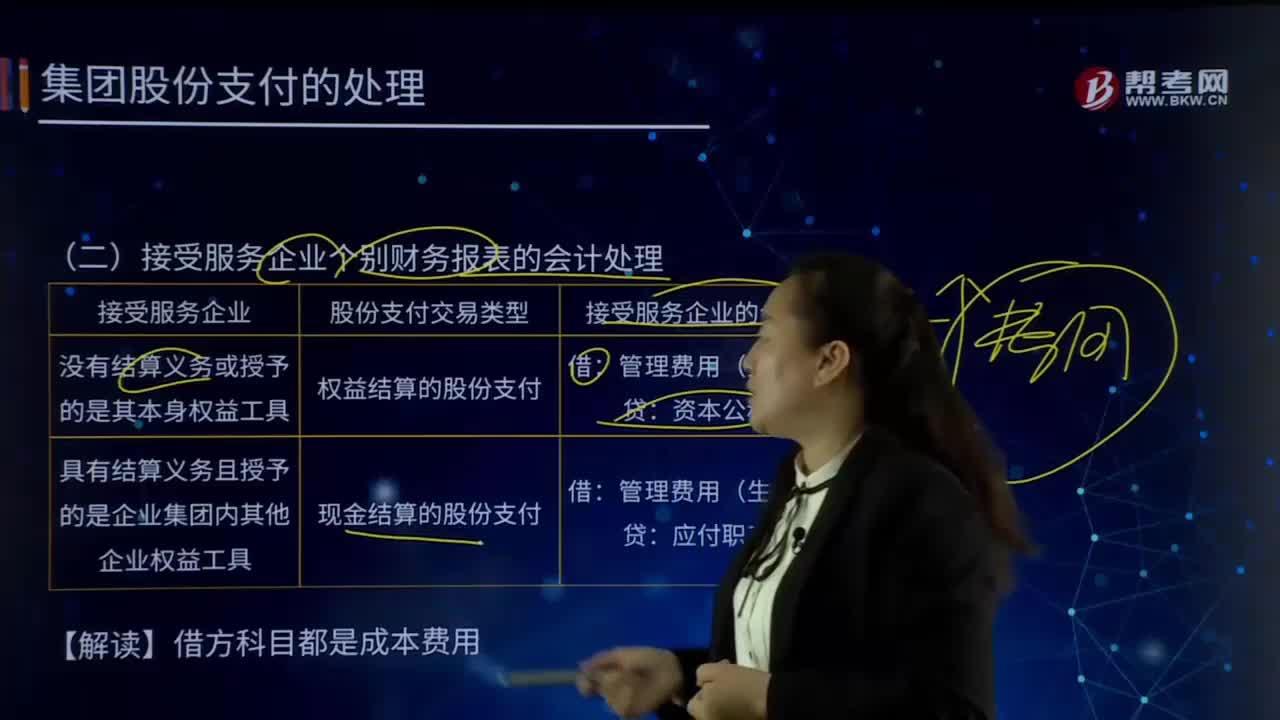

01:12接受服务企业个别财务报表的会计处理是怎样的?:仅反映母公司或子公司自身财务状况、经营成果和现金流量的报表。个别财务报表反映的则是单个企业法人的财务状况和经营成果,接受服务企业可分为没有结算义务或授予的是其本身权益工具和具有结算义务且授予的是企业集团内其他企业权益工具。接受服务企业个别财务报表的会计处理:1.没有结算义务或授予的是其本身权益工具:(1)股份支付交易类型:权益结算的股份支付:2.具有结算义务且授予的是企业集团内其他企业权益工具

00:33

00:33增值税专用发票开错了如何处理?:增值税专用发票开错了如何处理?如果当月发现开错发票,在税控系统中找到错误发票,点击作废,根据需要重新开具发票。如果跨月发现开错发票,在税控系统中输入发票代码,开具对应的红字发票;如果涉及的是增值税专用发票,需要确认购买方是否已经抵扣进项税额,若已经抵扣进项税额,购买方需要作进项税额转出处理。

03:31

03:31企业重组的股权收购的税务如何处理?:企业重组的股权收购的税务如何处理?包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。收购企业购买的股权不低于被收购企业全部股权的50%,且收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%,(1)被收购企业的股东取得收购企业股权的计税基础,(2)收购企业取得被收购企业股权的计税基础。

01:10

01:10农副产品库存短缺该如何处理?:农副产品库存短缺该如何处理?农副产品企业的用于出售的农产品属于企业的存货,根据《企业会计准则第1号——存货》第二十一条规定,应当计入当期损益。存货发生的盘亏,应作为待处理财产损溢进行核算。根据造成存货盘亏的原因,1. 属于计量收发差错和管理不善等原因造成的存货短缺,将净损失计入管理费用。2. 属于自然灾害等非常原因造成的存货毁损,应先扣除可以收回的保险赔偿和过失人赔偿,将净损失计入营业外支出。

03:00

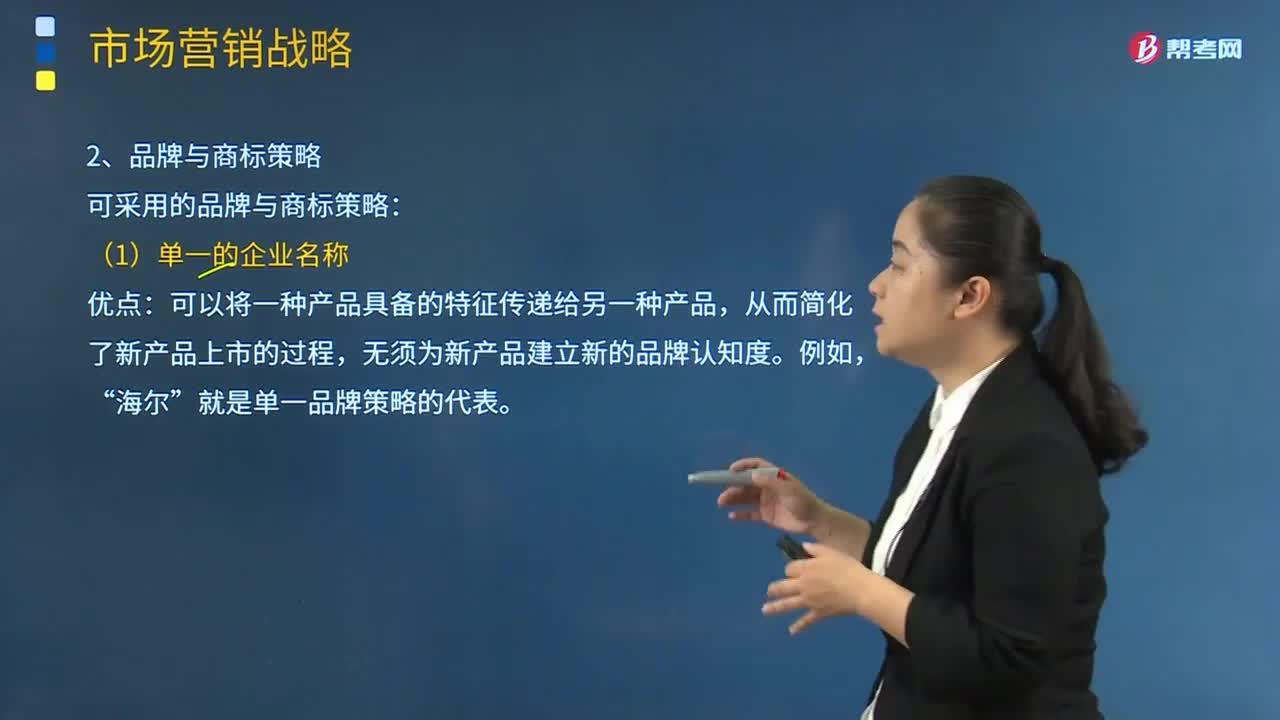

03:00企业可以采取哪些品牌与商标策略?:企业可以采取哪些品牌与商标策略?企业可采用的品牌与商标策略:可以将一种产品具备的特征传递给另一种产品,从而简化了新产品上市的过程。无须为新产品建立新的品牌认知度,就是单一品牌策略的代表。(2)每个产品都有不同的品牌名称,如果企业生产的产品在市场中的定位显然不同,或者市场被高度细分。则企业通常对每个产品都采用不同的品牌名称,宝洁的多品牌策略让它在各产业中拥有极高的市场占有率,飘柔;潘婷”

01:02

01:02将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?:将他人寄售商品列入被审计单位的存货中,违反了存在认定吗?该批商品确实是存放在仓库里的,但是却并不是被审计单位拥有的,因此我们不能说其违反了存在认定,而是说违反了权利和义务认定。存在认定指的是,明明仓库里有100件商品,被审计单位财务报表中却显示有150件,那么这种情况是违反了存在认定的。而权利和义务认定指的是,仓库里的确有150件商品,而被审计单位财务报表中显示却有150件商品。

00:38

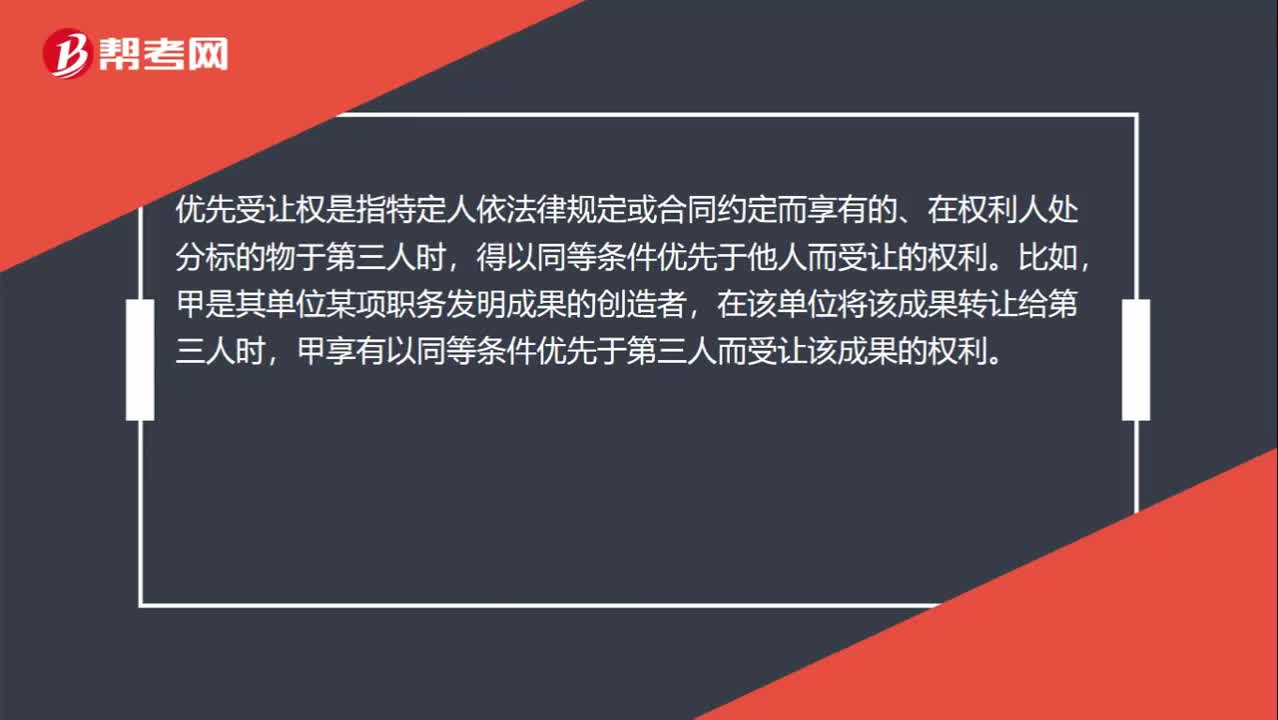

00:38如何理解优先受让的权利?:如何理解优先受让的权利?优先受让权是指特定人依法律规定或合同约定而享有的、在权利人处分标的物于第三人时,得以同等条件优先于他人而受让的权利。比如,甲是其单位某项职务发明成果的创造者,在该单位将该成果转让给第三人时,甲享有以同等条件优先于第三人而受让该成果的权利。

04:20

04:20国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日