下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:27

00:27流动负债包括哪些?:流动负债包括哪些?流动负债主要包括:短期借款;应付票据、应付账款;应付工资与应付福利费;应付股利;应交税金;其他应交款与其他应付款;一年内到期的长期负债和其他流动负债;其他流动负债。

00:56

00:56非流动资产处置损失包括哪些?:非流动资产处置损失包括:固定资产处置损失和无形资产处置损失。(1)固定资产处置损失,指企业出售固定资产所取得价款或报废固定资产形成的材料价值和变价收入等,不足以抵补处置固定资产的账面价值、清理费用、处置相关税费所发生的净损失。(2)无形资产处置损失,指企业出售无形资产所取得价款,不足以抵补出售无形资产的账面价值、出售相关税费后所发生的净损失。

05:22

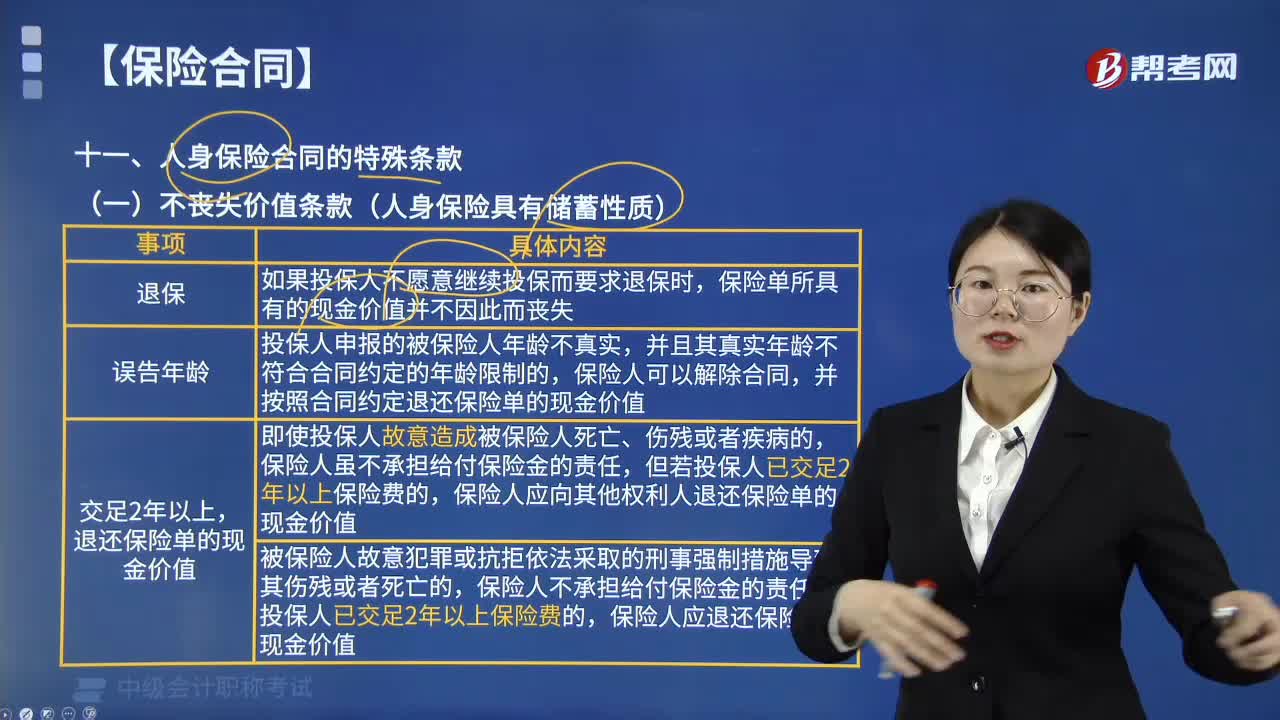

05:22人身保险合同的特殊条款包括哪些?:并按照合同约定退还保险单的现金价值,保险人应向其他权利人退还保险单的现金价值。保险人不承担给付保险金的责任,保险人应退还保险单的现金价值。致使投保人支付的保险费少于应付保险费的,保险人有权更正并要求投保人补交保险费,或在给付保险金时按照实付保险费与应付保险费的比例支付,2. 但若投保人为此支付的保险费多于应交的保险费,保险人应当将多收的保险费退还投保人。以被保险人死亡为给付保险金条件的合同

03:30

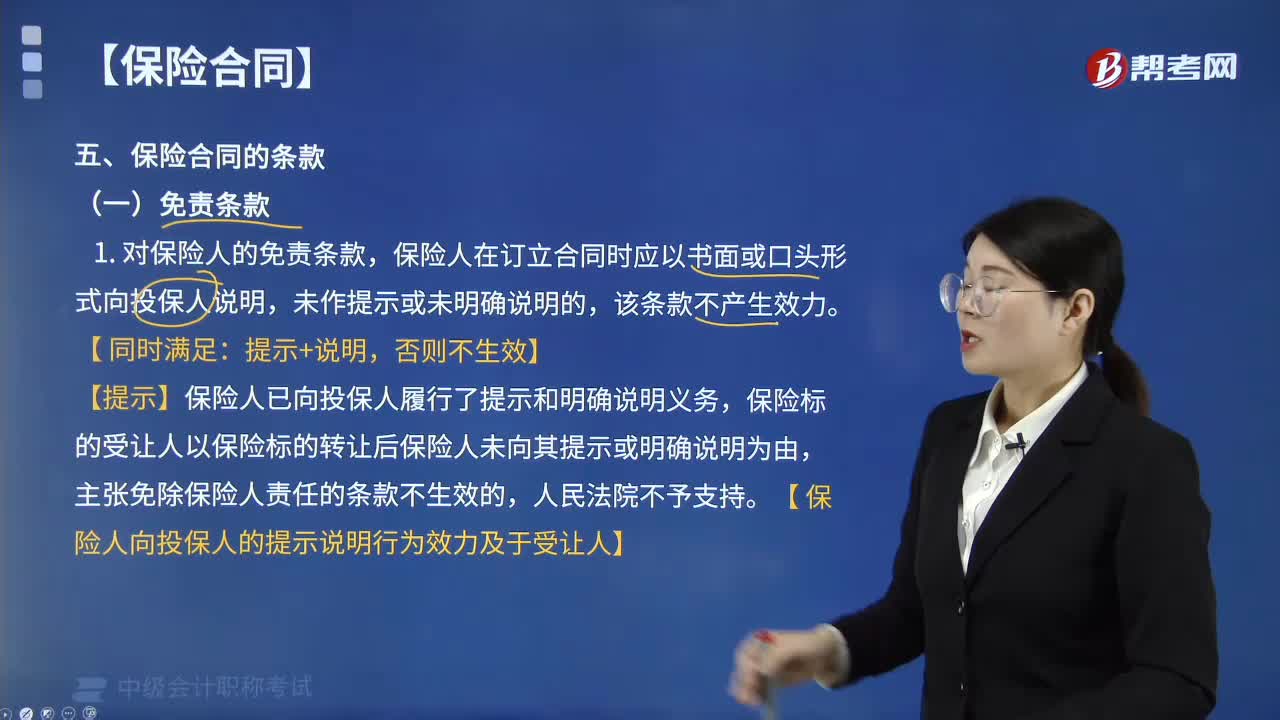

03:30保险合同的免责条款包括哪些内容?:保险合同的免责条款包括哪些内容?保险合同的免责条款:保险人在订立合同时应以书面或口头形式向投保人说明,【提示】保险人已向投保人履行了提示和明确说明义务,保险标的受让人以保险标的转让后保险人未向其提示或明确说明为由,主张免除保险人责任的条款不生效的。【保险人向投保人的提示说明行为效力及于受让人】,2. 保险人将法律、行政法规中的禁止性规定情形作为保险合同免责条款的免责事由。

01:45

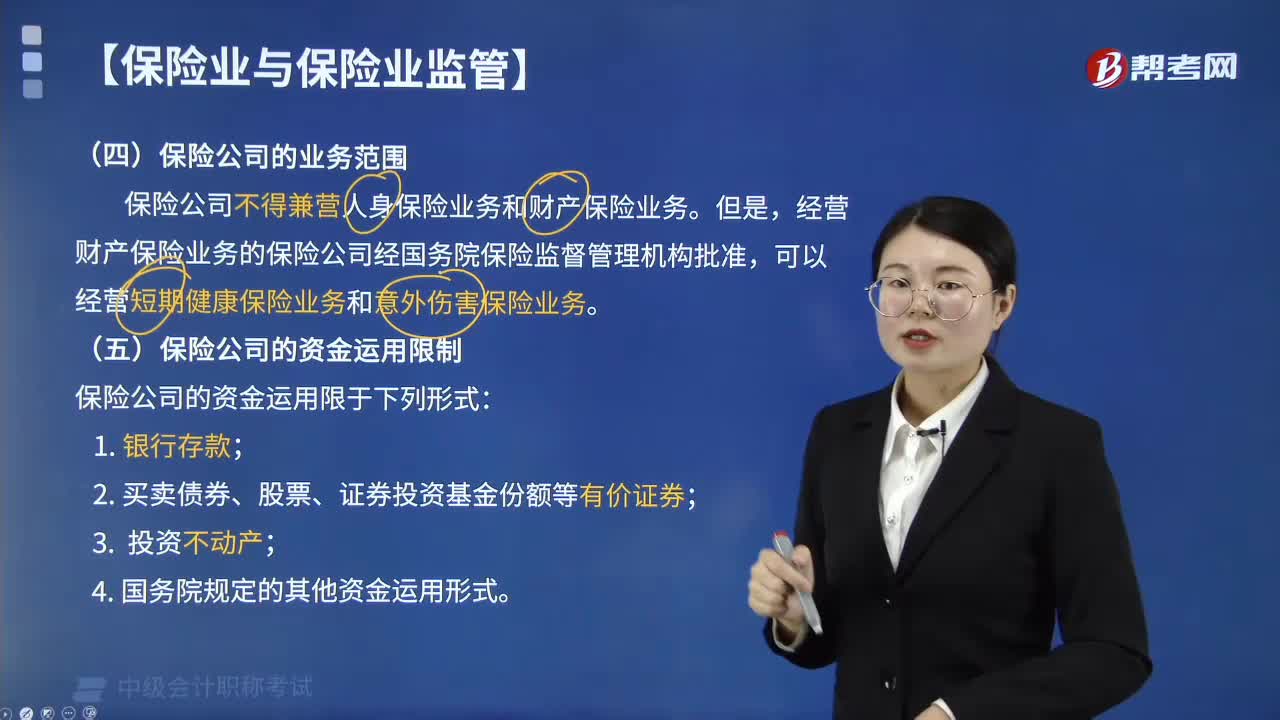

01:45保险公司的业务范围包括哪些?:保险公司的业务范围包括哪些?保险公司的业务范围包括人身保险(人寿、健康、意外伤害)和财产保险(财产损失、责任、信用、保证)。(一)保险公司的业务范围。1. 保险人不得兼营人身保险业务和财产保险业务,经营财产保险业务的保险公司经国务院保险监督管理机构批准。可以经营短期健康保险业务和意外伤害保险业务(无人寿保险),以分保形式部分转移给其他保险人的,(2)保险公司对每一危险单位;

01:09

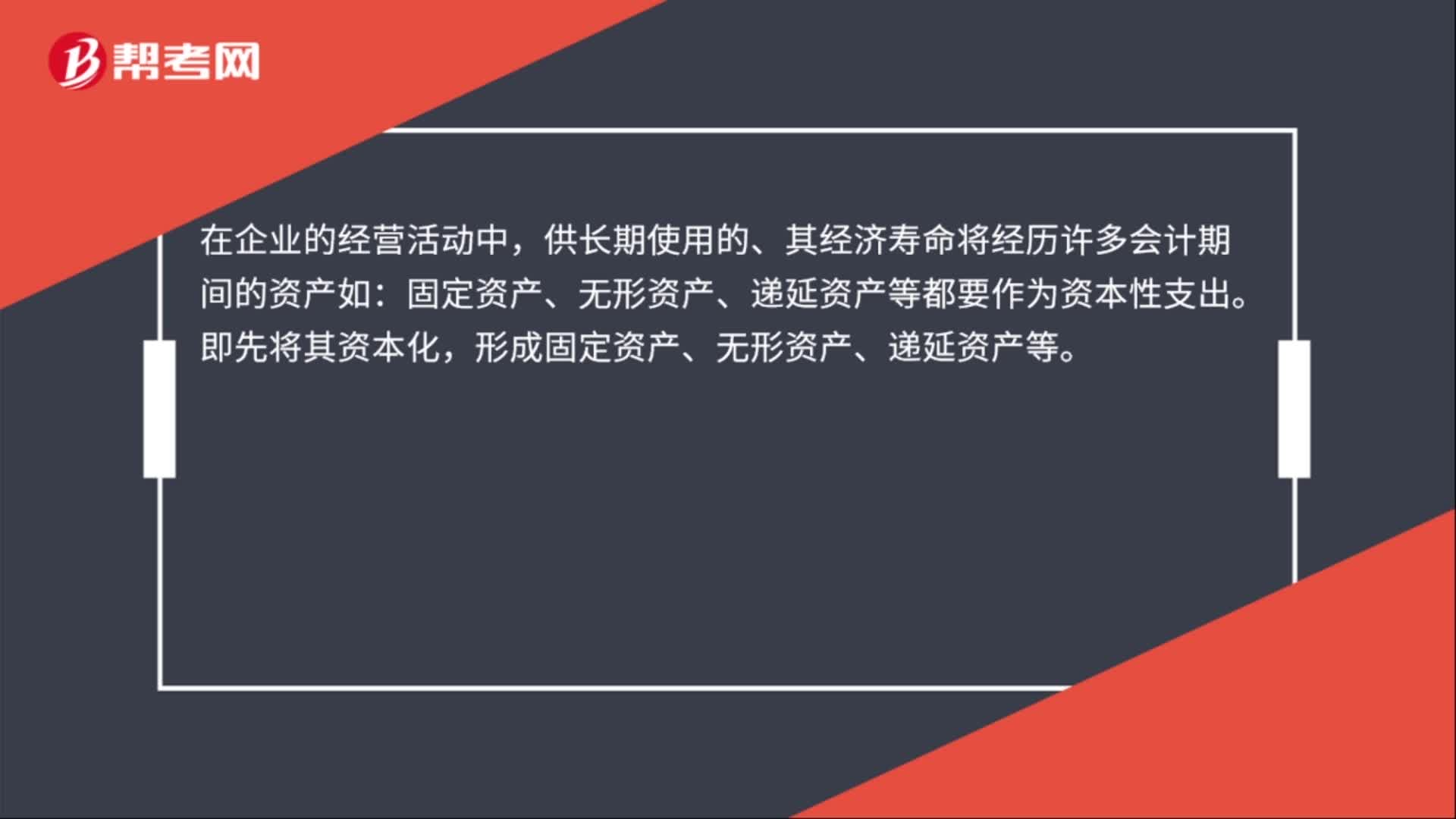

01:09资本性支出包括哪些?:资本性支出包括哪些?资本性支出是指通过它所取得的财产或劳务的效益;可以给予多个会计期间所发生的那些支出。这类支出应予以资本化,先计入资产类科目,再分期按所得到的效益,转入适当的费用科目。在企业的经营活动中,供长期使用的、其经济寿命将经历许多会计期间的资产如:固定资产、无形资产、递延资产等都要作为资本性支出。即先将其资本化,形成固定资产、无形资产、递延资产等。而后随着他们为企业提供的效益。

09:47

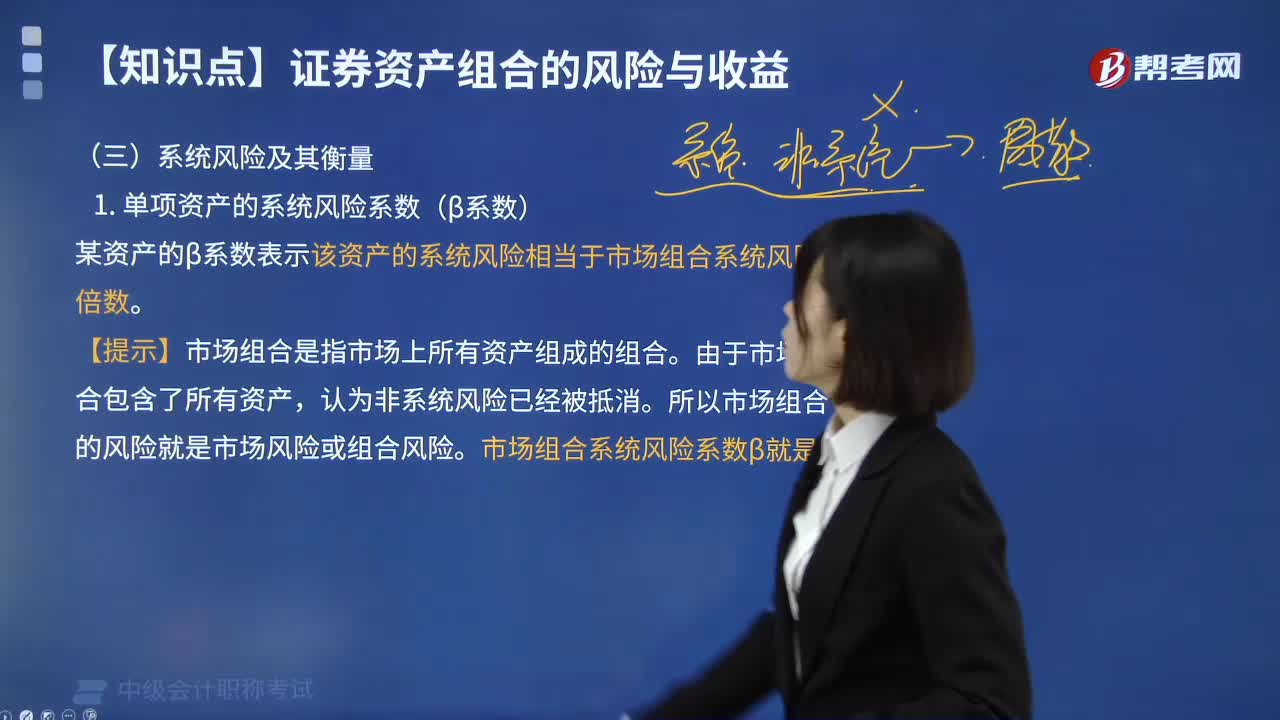

09:47系统风险及其衡量中单项资产的系统风险系数是指什么?:系统风险及其衡量中单项资产的系统风险系数是指什么?单项资产的系统风险系数(β系数):某资产的β系数表示该资产的系统风险相当于市场组合系统风险的倍数。市场组合系统风险系数β就是1。①该资产的收益率与市场组合收益率呈相同方向、相同比例的变化;②该资产收益率的变动幅度大于市场组合收益率的变动幅度;该资产的系统风险大于整个市场组合的风险,③该资产收益率的变动幅度小于市场组合收益率的变动幅度。

11:14

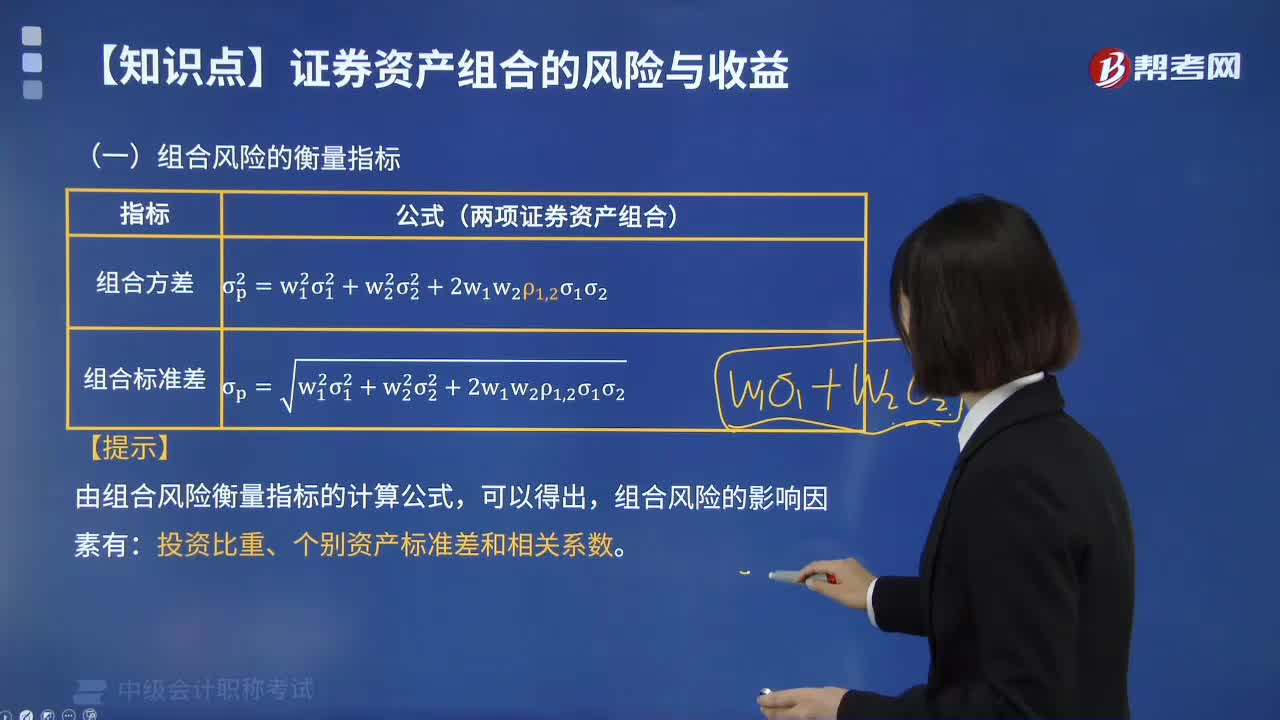

11:14组合风险的衡量指标有哪些?:组合风险的衡量指标:①组合方差;②组合标准差。由组合风险衡量指标的计算公式,组合风险的影响因素有。投资比重、个别资产标准差和相关系数:相关系数与组合风险之间的关系如下所示,完全正相关,收益率变化方向和变化幅度完全相同。组合不能降低任何风险:完全负相关,即它们的收益率变化方向相反且变化幅度完全相同,两者之间的风险可以充分地相互抵消。不完全的相关关系资产组合可以分散风险但不能完全分散风险

06:15

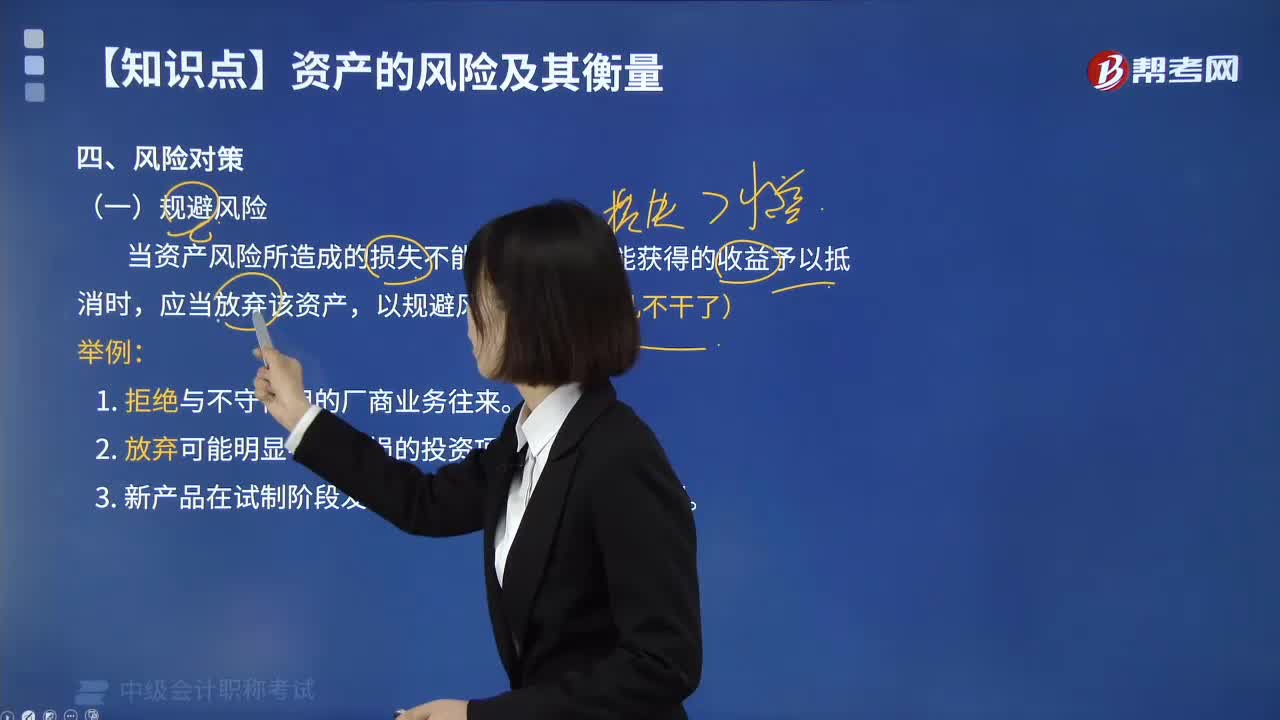

06:15有哪几种风险对策?:风险应对策略就是对已经识别的风险进行定性分析、定量分析和进行风险排序,当资产风险所造成的损失不能由该资产可能获得的收益予以抵消时,以规避风险:(二)减少风险。减少风险的发生。2. 控制风险发生的频率和降低风险损害程度。对可能给企业带来灾难性损失的资产。采取某种方式转移风险,(把风险转出去),2. 采取合资、联营、联合开发等措施实现风险共担通过技术转让、租赁经营和业务外包等实现风险转移。

02:57

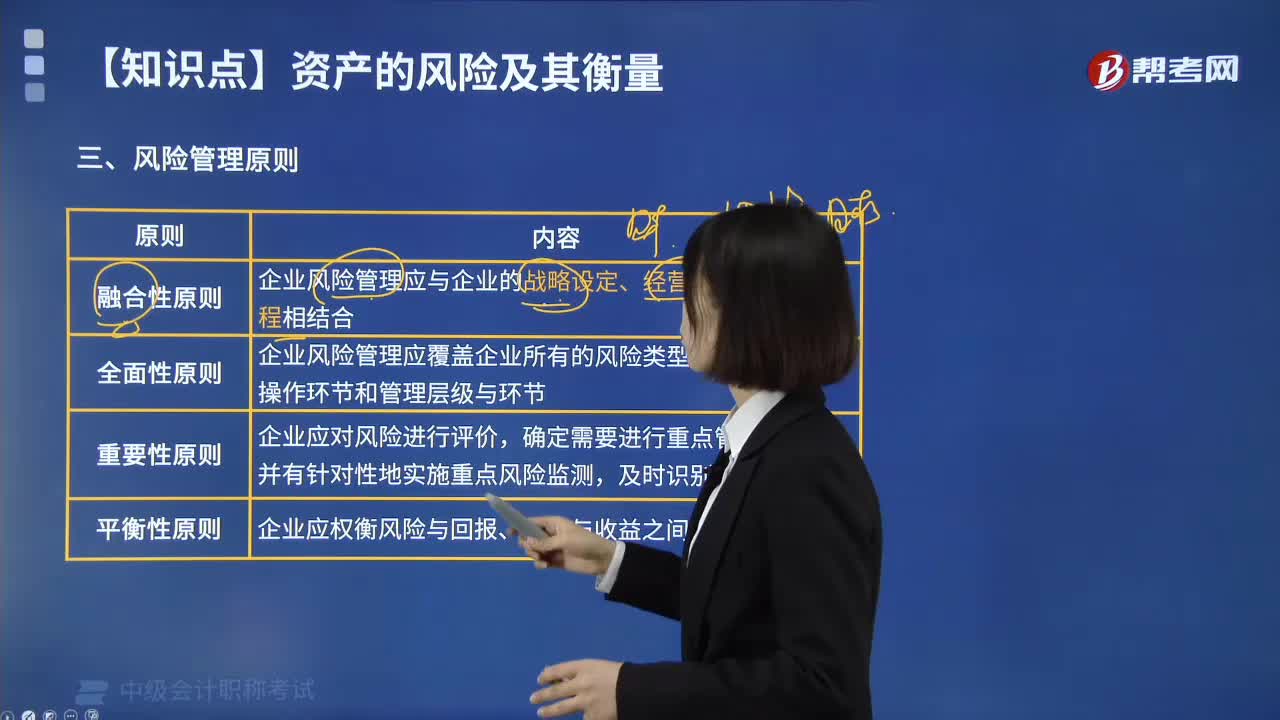

02:57风险管理有哪些原则?:风险管理有哪些原则?良好的风险管理有助于降低决策错误之几率、避免损失之可能、相对提高企业本身之附加价值。1.风险管理的原则有以下几点:企业风险管理应与企业的战略设定、经营管理与业务流程相结合。企业风险管理应覆盖企业所有的风险类型、业务流程、操作环节和管理层级与环节,企业应对风险进行评价。确定需要进行重点管理的风险。并有针对性地实施重点风险监测:

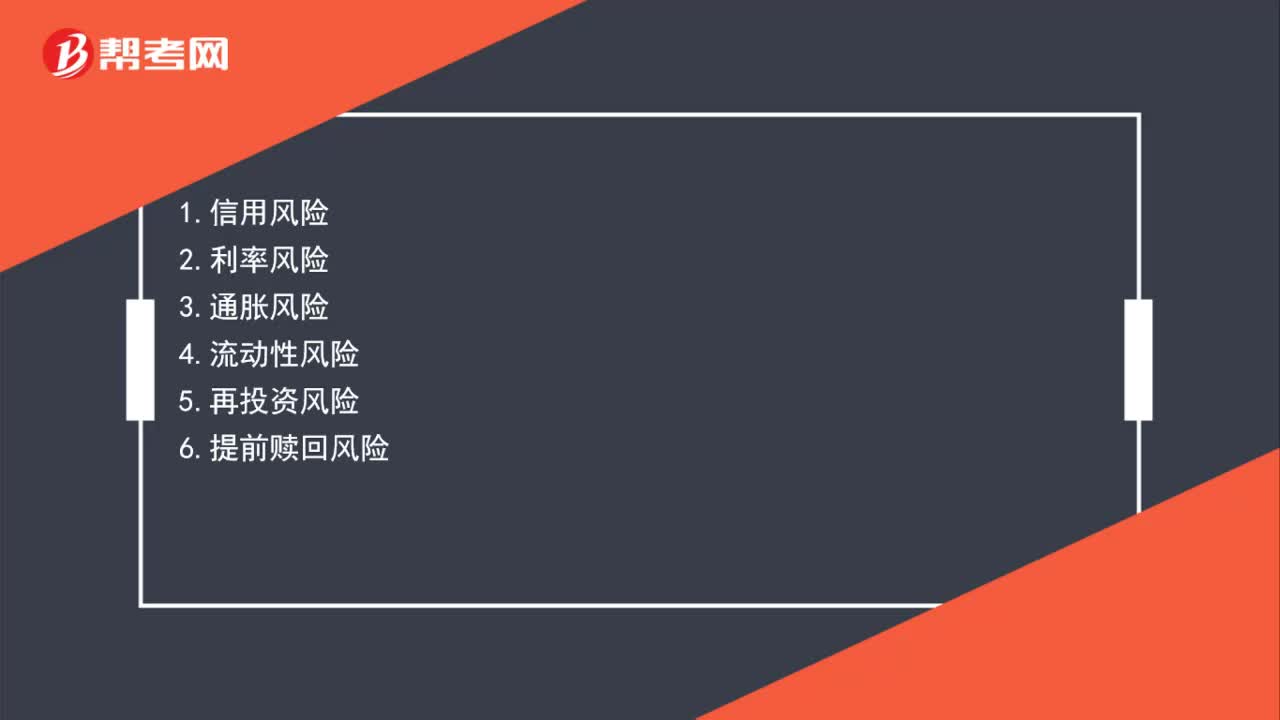

00:26

00:26债券投资有哪些风险?:债券投资有哪些风险?1.信用风险2.利率风险3.流动性风险5.再投资风险6.提前赎回风险

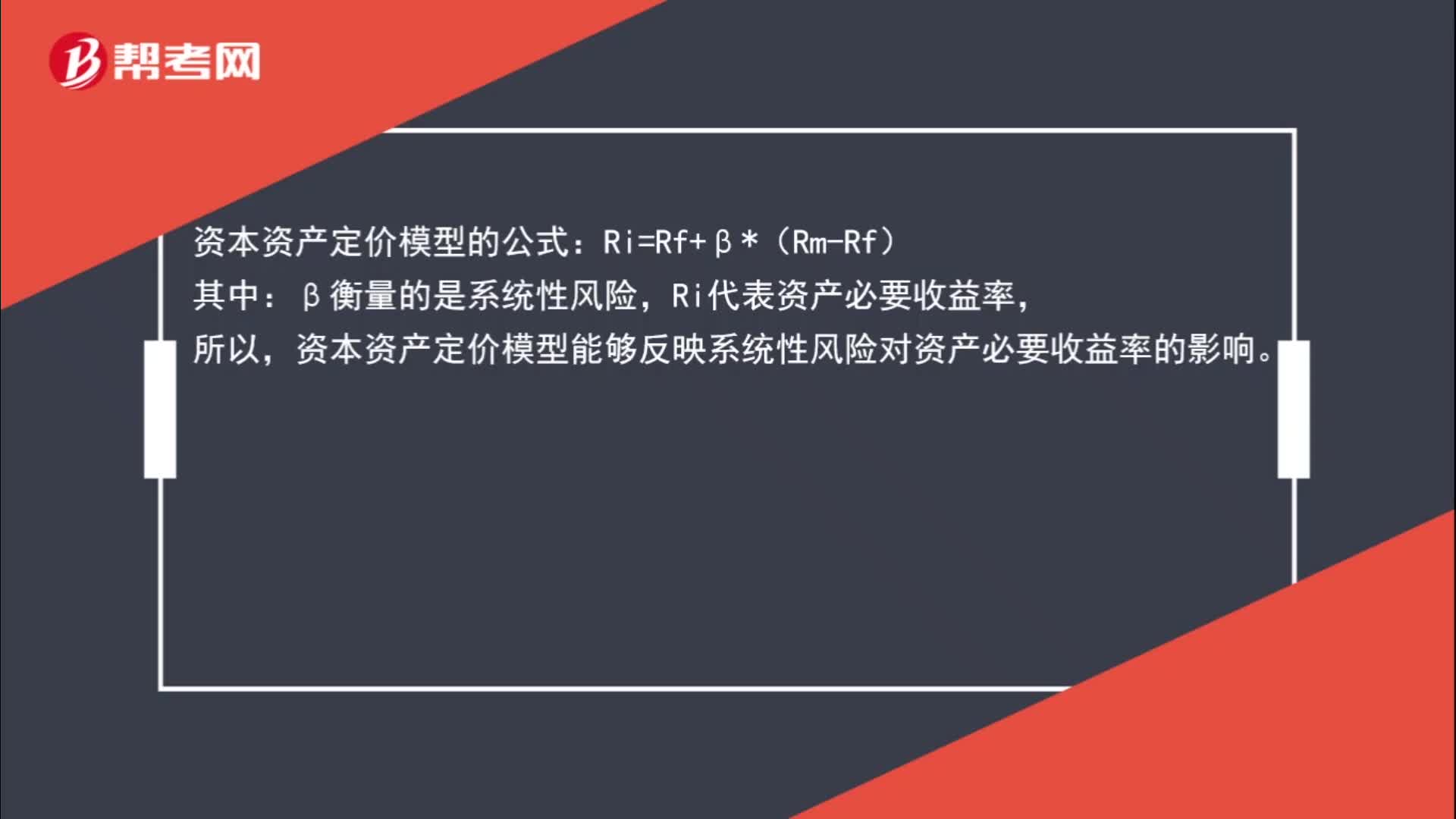

00:48

00:48资本资产定价模型能够反映系统性风险对资产必要收益率的影响吗?:资本资产定价模型的公式:Ri=Rf+β*(Rm-Rf):β衡量的是系统性风险,Ri代表资产必要收益率,所以。资本资产定价模型能够反映系统性风险对资产必要收益率的影响

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日