下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:15

10:15什么是因素分析法?:资金需要量预测的原因是资金需要量是筹资的数量依据,以有关项目基期平均资金需要量为基础,根据预测年度的生产经营任务和资金周转加速的要求。进行分析调整以预测资金需要量,资金需要量=(基期资金平均占用额-不合理资金占用额)×(1+预测期销售增长率)×(1-预测期资金周转速度增长率)。预测本年度的资金需要量。预测本年度资金需要量=(2200-200)×(1+5%)×(1-2%)=2058(万元)。

00:36

00:36比较分析法是什么?:比较分析法是什么?比较分析法是财务报表分析的基本方法之一,是通过某项财务指标与性质相同的指标评价标准进行对比,揭示企业财务状况、经营情况和现金流量情况的一种分析方法。比较分析法是最基本的分析方法,在财务报表分析中应用很广。

00:37

00:37固定预算法与弹性预算法的区别是什么?:固定预算法与弹性预算法的区别是什么?固定预算是静态的预算,在编制预算时,只根据预算期内正常、可实现的某一固定的业务量水平作为唯一基础来编制预算的方法。弹性预算是动态的预算,是在成本性态分析的基础上,依据业务量、成本和利润之间的联动关系,按照预算期内可能的一系列业务量水平编制的系列预算方法。

00:23

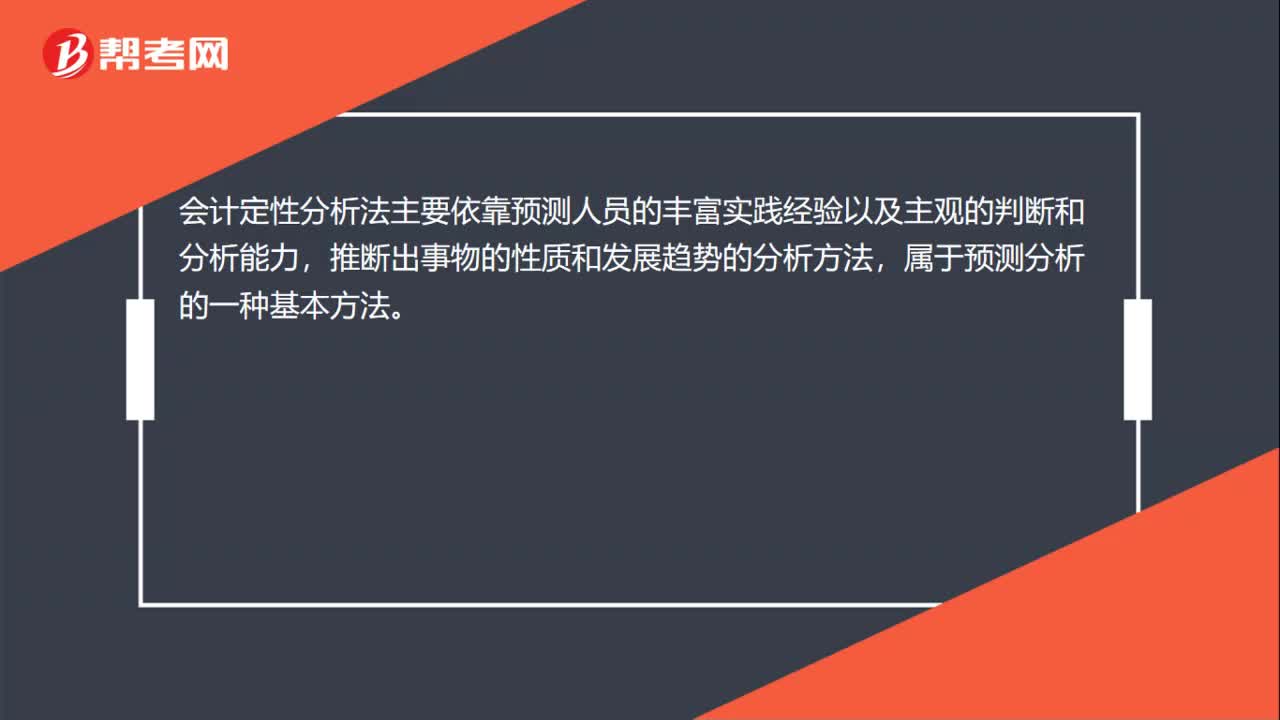

00:23定性分析法是什么?:定性分析法是什么?定性分析法亦称非数量分析法,主要依靠预测人员的丰富实践经验以及主观的判断和分析能力,推断出事物的性质和发展趋势的分析方法,属于预测分析的一种基本方法。

01:27

01:27什么是混合成本分解的账户分析法?:什么是混合成本分解的账户分析法?它是根椐有关成本账户及其明细账的内容,账户分析法简便易行,账户分析法的基本步骤:1.根据会计检查目标确定分析的账户;2.用复核法检查被查账户发生额和余额是否正确;3.用核对法检查被查账户的余额是否正确;4.用审阅法审查账户记录,从中分析和发现账户有无差错和异常情况;由以上账户分析法的基本步骤可以看出,账户分析法的特点是直接检查账户,账户分析法的注意事项:

08:54

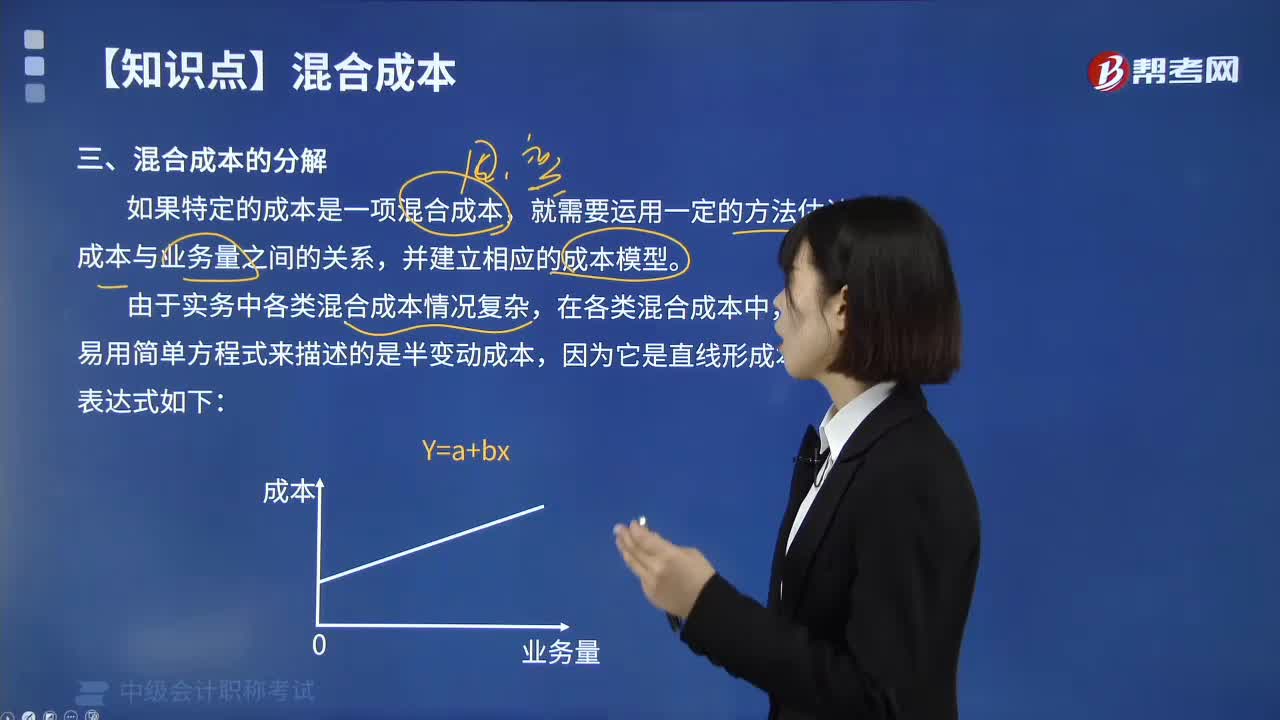

08:54什么是混合成本的分解方法中高低点法?:什么是混合成本的分解方法中高低点法?如果特定的成本是一项混合成本,就需要运用一定的方法估计成本与业务量之间的关系,并建立相应的成本模型。由于实务中各类混合成本情况复杂,最容易用简单方程式来描述的是半变动成本,高低点法是根据历史资料中最高业务量和最低业务量及其成本,来推算单位变动成本和固定成本的方法。b=最高点业务量成本-最低点业务量成本最高点业务量-最低点业务量:

00:39

00:39财务报表分析比较分析法是什么?:财务报表分析比较分析法是什么?财务分析的方法主要有四种:比较分析、比率分析、因素分析、趋势分析。比较分析:是为了说明财务信息之间的数量关系与数量差异,为进一步的分析指明方向。这种比较可以是将实际与计划相比,可以是本期与上期相比,也可以是与同行业的其他企业相比。

01:01

01:01比较分析法包括什么?:比较分析法包括什么?比较分析法有:绝对数比较分析法;绝对数增减变动比较分析法;百分比增减变动分析法。可以发现差距,找出产生差异的原因,进一步判定企业的财务状况和经营成果;通过比较分析,可以确定企业生产经营活动折收益性和资金投向的安全性。按比较对象的不同,比较分析法可以分为绝对数比较分析、绝对数增减变动比较分析、百分比增减变动分析及比率增减变动分析。

00:36

00:36因素分析法是什么?:因素分析法是什么?因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。因素分析法既可以全面分析各因素对某一经济指标的影响,又可以单独分析某个因素对经济指标的影响,在财务分析中应用颇为广泛。

04:10

04:10如何区分附条件的法律行为和附期限的法律行为?:如何区分附条件的法律行为和附期限的法律行为?是指民事主体通过意思表示设立、变更、终止民事法律关系的行为。本文重点介绍附条件的法律行为和附期限的法律行为。这是指当事人在法律行为中约定一定的条件,并以将来该条件的成就(或发生)或不成就(或不发生)作为法律行为效力发生或消灭的根据,法律行为可以附条件。当事人恶意促使条件成就的,当事人恶意阻止条件成就的:附生效条件或附失效条件;

03:01

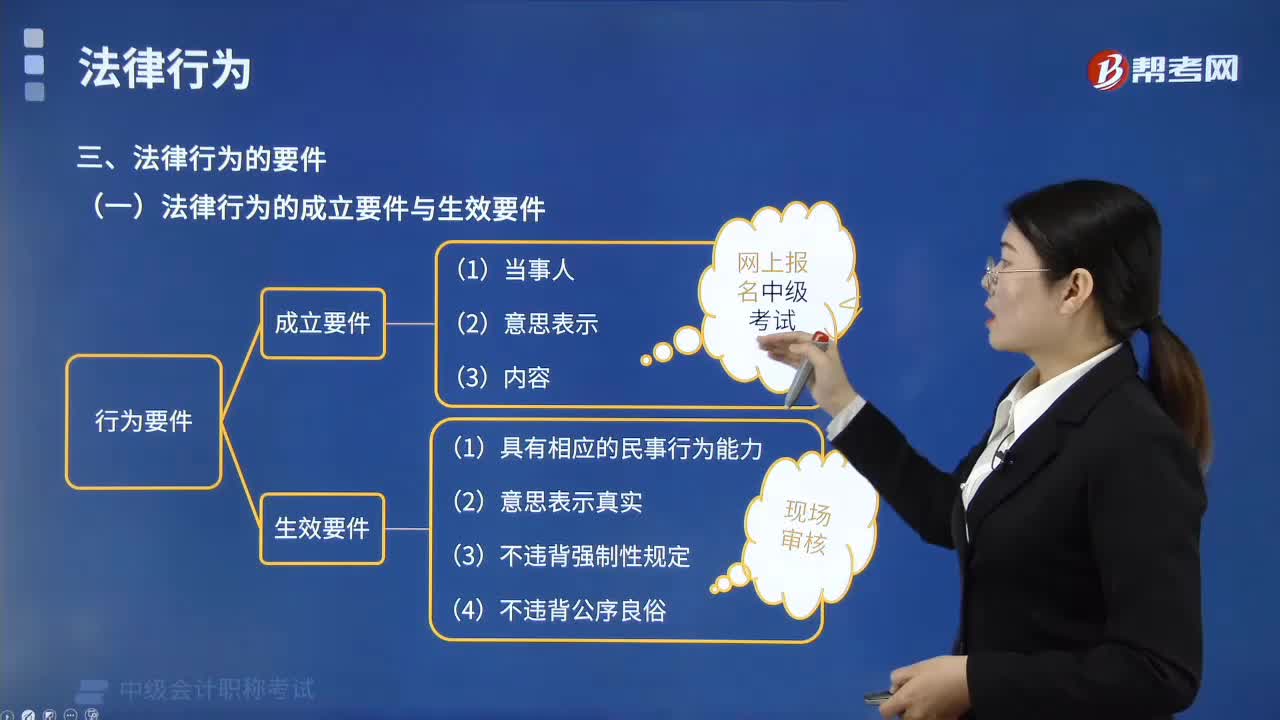

03:01法律行为的成立要件和生效要件分别是什么?:法律行为的成立要件和生效要件分别是什么?是指民事主体通过意思表示设立、变更、终止民事法律关系的行为。法律行为的要件,法律行为的一般成立要件包括当事人、意思表示及其内容,特定法律行为还要求具备特别成立要件,法律行为的生效是指法律行为足以引起当事人旨在追求的权利义务设立、变更、终止的法律效力:法律行为应当具备下列生效要件,法律行为是当事人旨在追求特定民事法律后果而实施的行为。

10:57

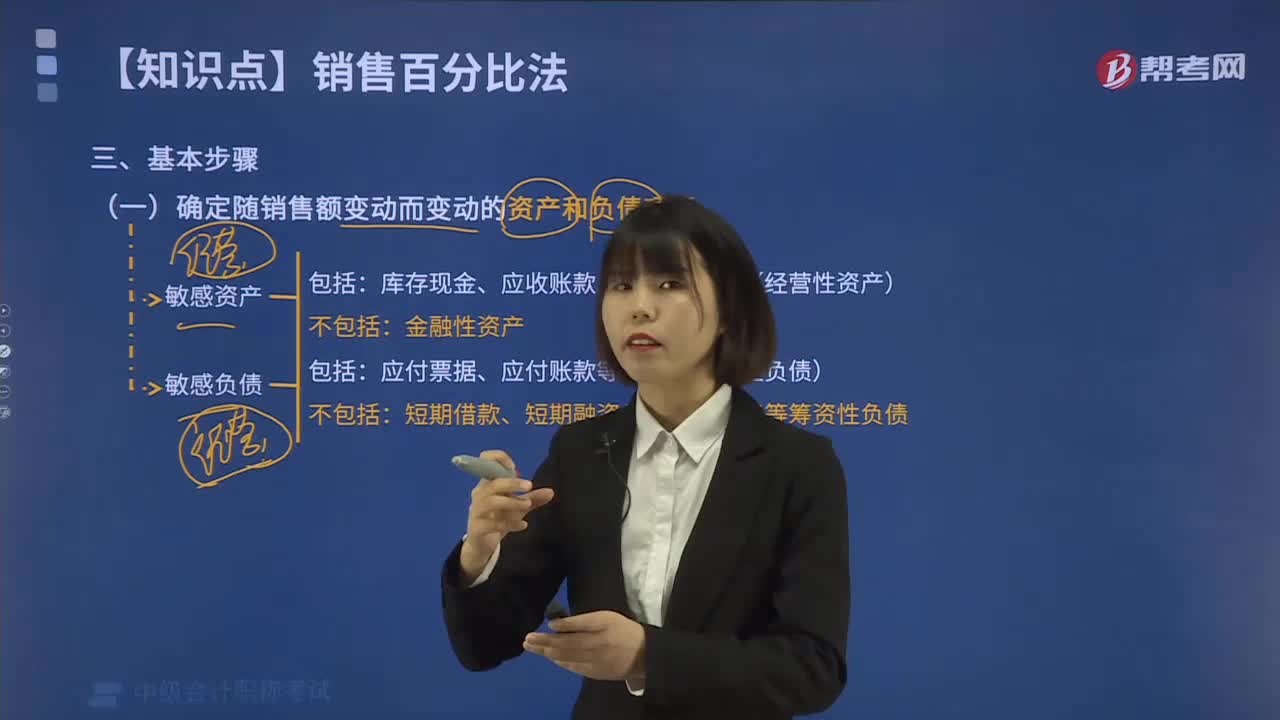

10:57销售百分比法的基本步骤有哪些?:(1)确定随销售额变动而变动的资产和负债项目,相应的经营性短期债务也会增加,经营性资产与经营性负债的差额通常与销售额保持稳定的比例关系。经营性资产项目包括库存现金、应收账款、存货等项目;而经营负债项目包括应付票据、应付账款等项目,不包括短期借款、短期融资券、长期负债等筹资性负债。库存现金、应收账款、存货等项目(经营性资产),(2)确定有关项目与销售额的稳定比例关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日