下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

00:22设备净现值是什么?:设备净现值是什么?设备净现值指的是设备未来的资金流入与资金流出均按预计贴现率各个时期的现值系数换算为现值,若是旧设备的净现值大于使用新设备的净现值,所以应选择继续使用旧设备,不应更新。

00:33

00:33净现值标准是什么?:净现值标准:净现值是指投资方案所产生的现金净流量以资金成本为贴现率折现之后与原始投资额现值的差额。净现值法就是按净现值大小来评价方案优劣的一种方法,净现值大于零则方案可行,且净现值越大,方案越优,投资效益越好。

00:25

00:25短期借款台账是什么?:短期借款台账是什么?台账指摆放在台上供人翻阅的账簿,短期借款台账指的是放在台上供人翻阅的短期借款账簿,短期借款是指企业根据生产经营的需要,从银行或其他金融机构借入的偿还期在一年以内的各种借款。

00:36

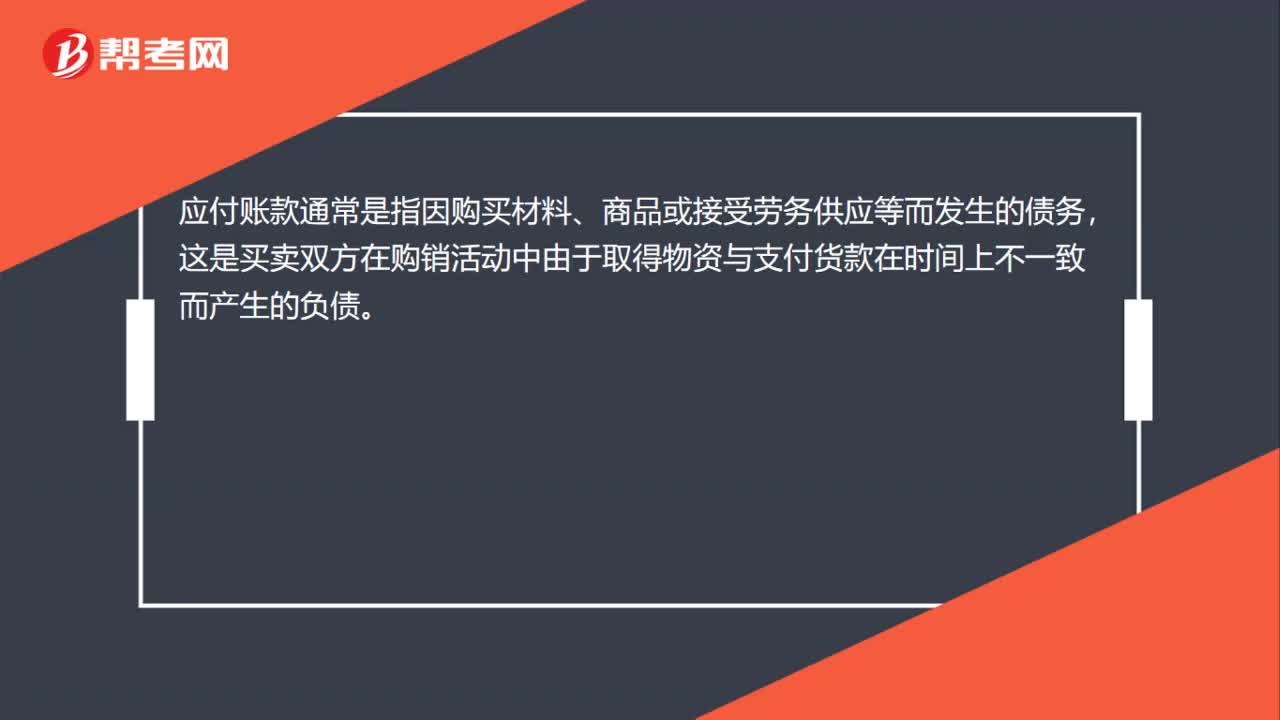

00:36预收账款是什么?:预收账款是什么?预收账款是指企业向购货方预收的购货订金或部分货款,企业预收的货款待实际出售商品、产品或者提供劳务时再行冲减。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部)货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

00:30

00:30商誉减值准备是什么?:商誉减值准备是什么?商誉减值准备是当资产发生减值时,按照谨慎性原则的要求,应该按降低后的资产价值记账,以释放风险,因此会计上对资产减值进行确认和计量的实质就是对资产价值的再确认、再计量。

00:19

00:19资产评估准则是什么?:资产评估准则是什么?资产评估准则是为规范资产评估行为,保证执业质量,明确执业责任,保护资产评估当事人合法权益和公共利益而制定的准则。

00:38

00:38明细分类账是什么?:明细分类账是什么?明细分类账也称明细账,是按明细分类账户(子目或细目)进行分类登记的账簿。明细分类账能分类详细地反映和记录资产、负债、所有者权益、费用、成本和收人、利润的各种资料,也为编制会计报表提供一定的资料,是对总分类账进行的补充反映。

00:20

00:20结算备付金是什么?:结算备付金是什么?结算备付金是指结算参与人根据规定,存放在其资金交收账户中用于证券交易及非交易结算的资金。资金交收账户即结算备付金账户。

04:20

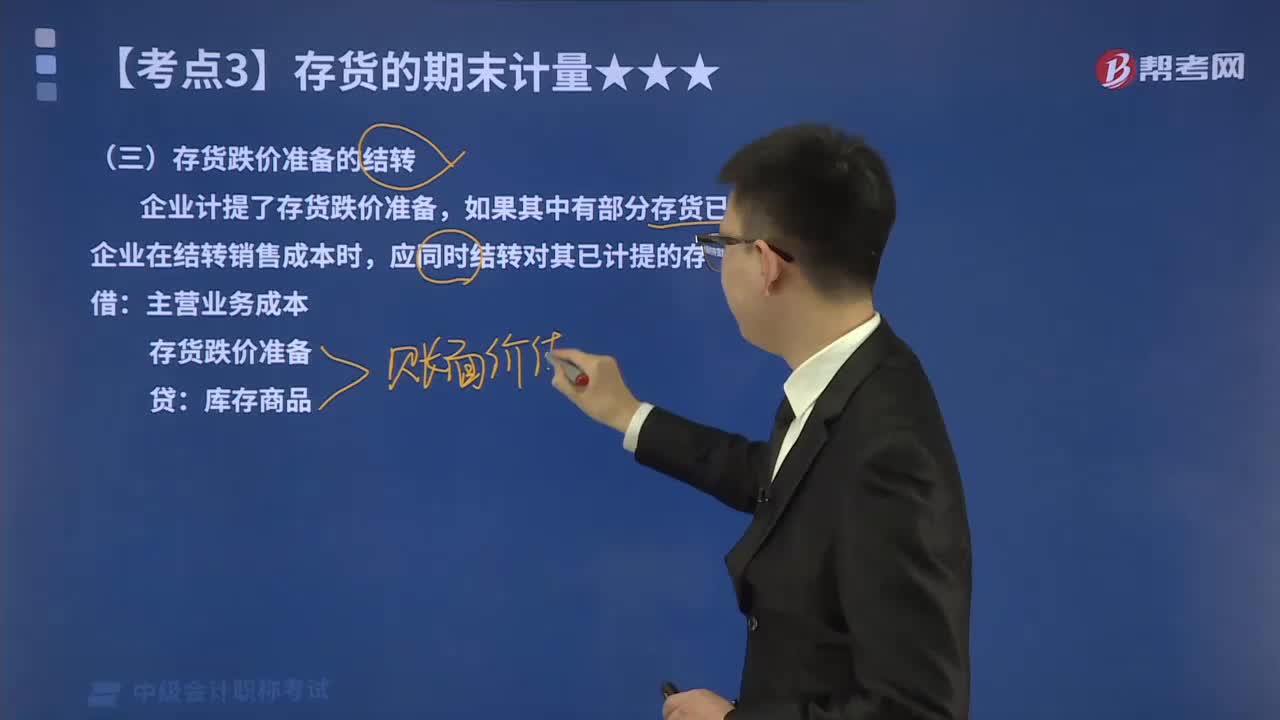

04:20如何处理存货跌价准备的结转?:如何处理存货跌价准备的结转?企业计提了存货跌价准备,如果按存货类别计提存货跌价准备的,应当按照发生销售等而转出存货的成本占该存货未转出前该类别存货成本的比例结转相应的存货跌价准备。存货跌价准备的结转的会计处理如下:已经计提的存货跌价准备合计为6 000元,应在原已计提的存货跌价准备金额内恢复减记的金额,并在原已计提的存货跌价准备金额内转回

03:56

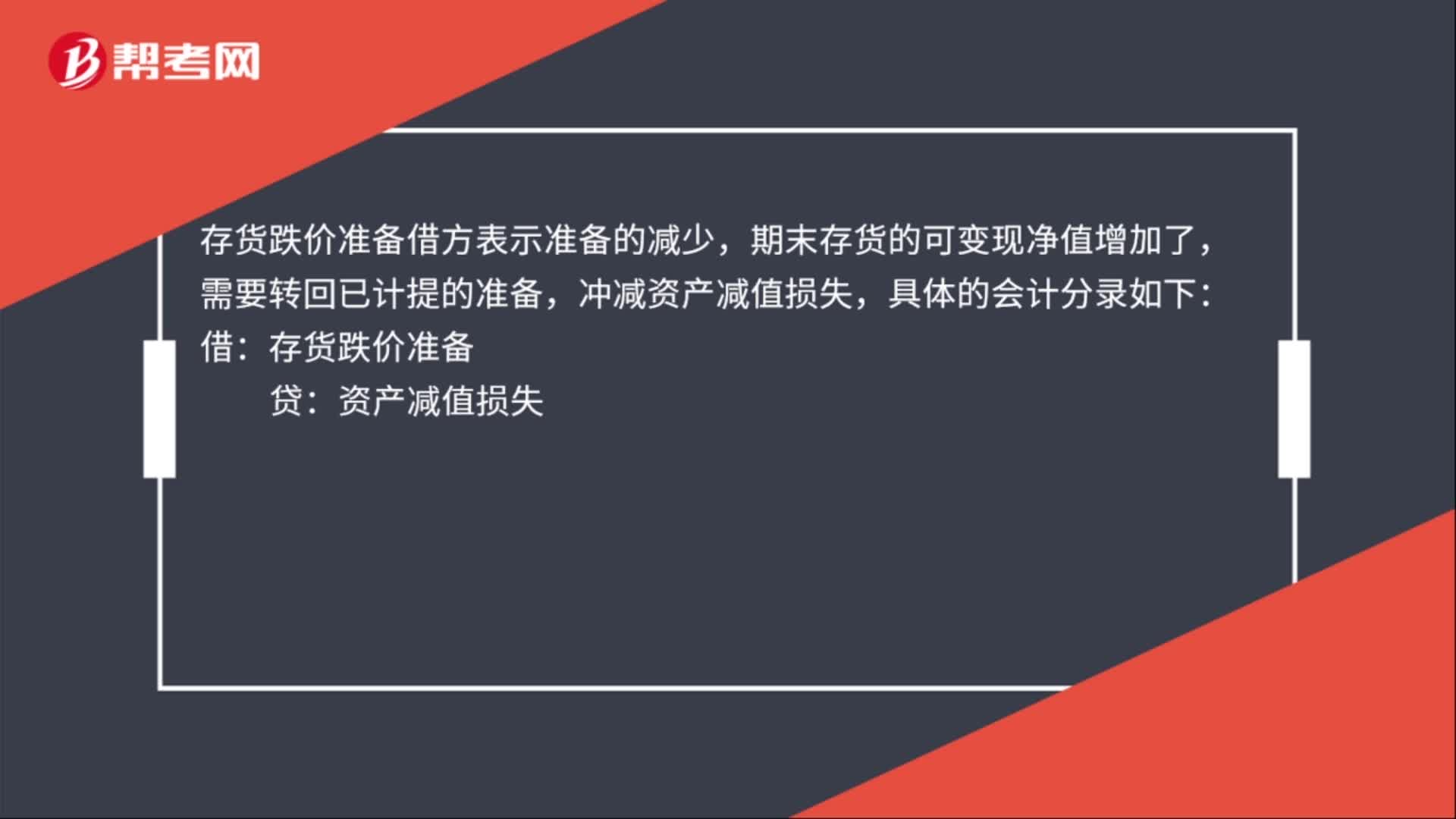

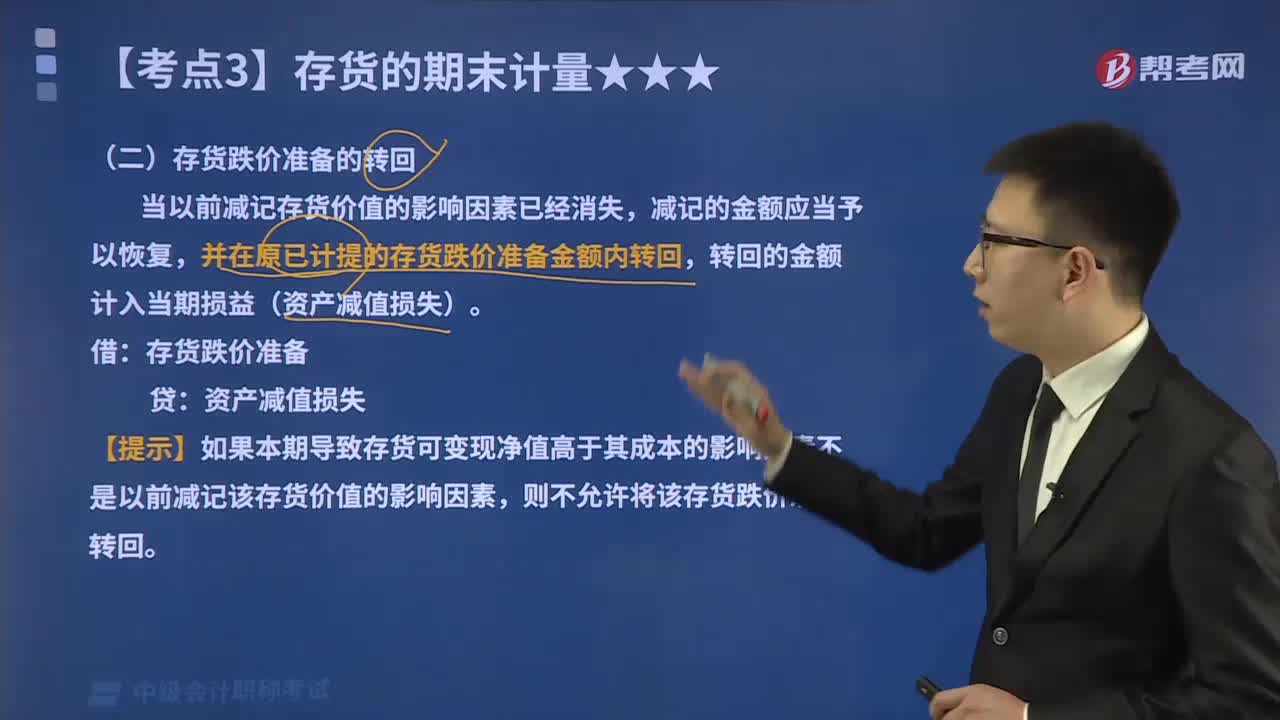

03:56怎么处理存货跌价准备的转回?:怎么处理存货跌价准备的转回?在核算存货跌价准备的转回时,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,意味着转回的金额以将存货跌价准备的余额冲减至零为限。存货跌价准备的转回的会计处理如下:则不允许将该存货跌价准备转回,未计提过存货跌价准备,【解析】甲公司2×16年12月31日应计提的存货跌价准备=800-750=50(万元)。

06:15

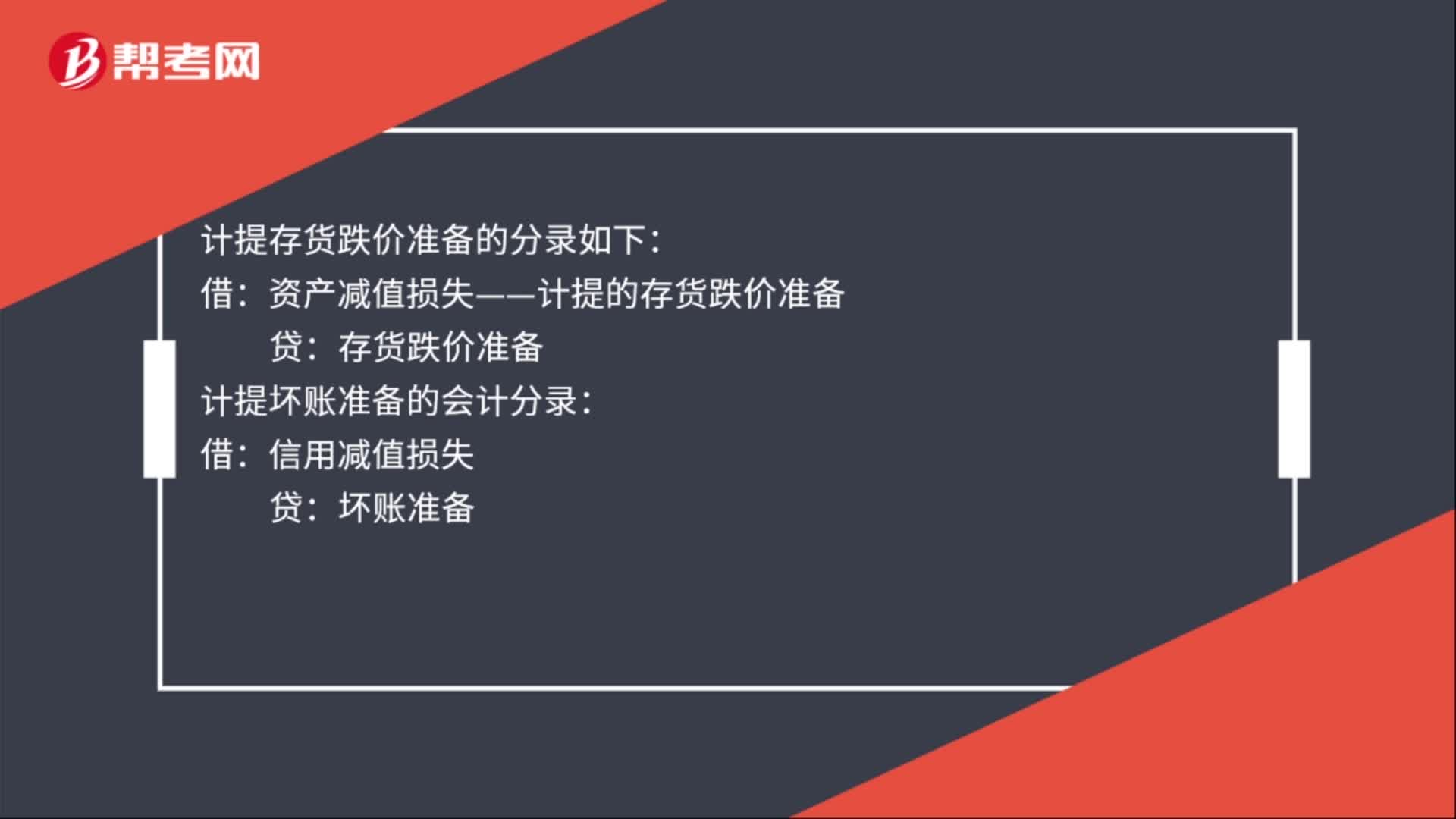

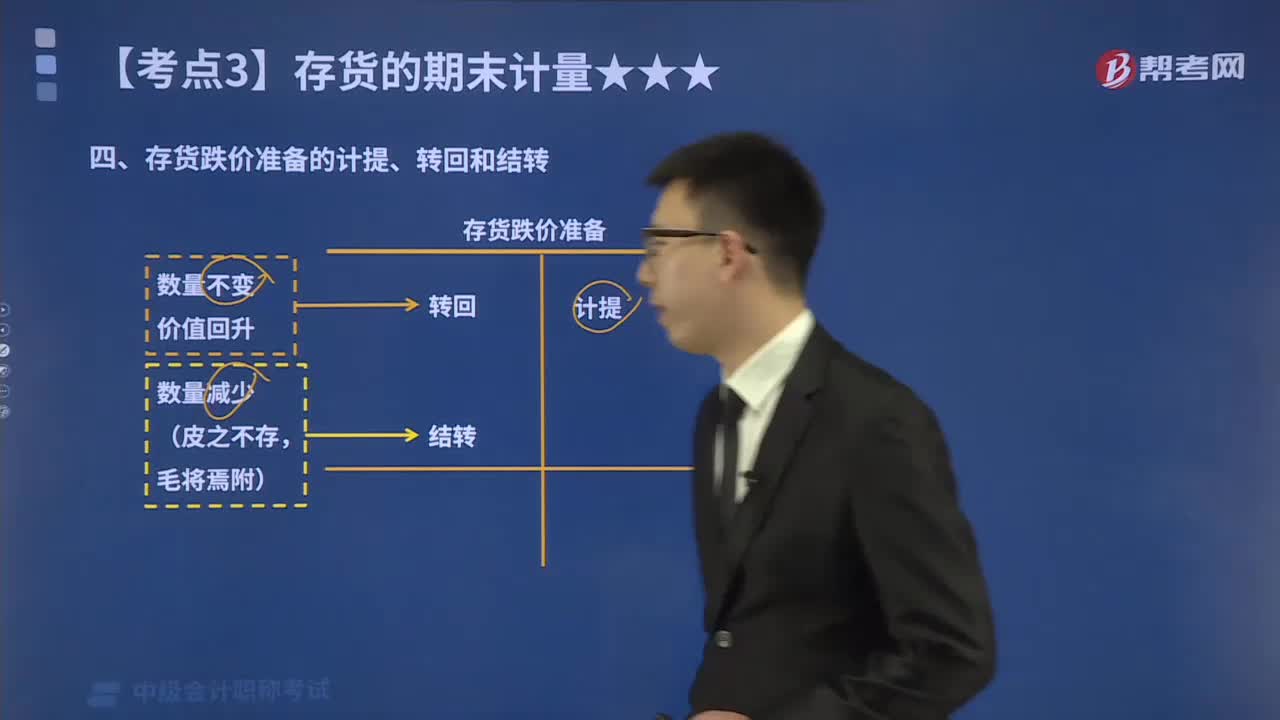

06:15存货计提减值准备的方法有哪些?:存货计提减值准备就是计提存货跌价准备,由于存货的可变现净值低于成本,存货跌价准备是指由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,并按单个存货项目的成本高于其可变现净值的差额计提。存货计提减值准备的方法:(1)存货跌价准备通常应当按单个存货项目计提。企业将每个存货项目的成本与其可变现净值逐一进行比较,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益。

00:58

00:58如何理解存货跌价准备的计提、转回和结转?:存货跌价准备账户用于核算企业提取的存货跌价准备。企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,企业计提了存货跌价准备。应同时结转对其已计提的存货跌价准备,如果按存货类别计提存货跌价准备的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日