下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:36

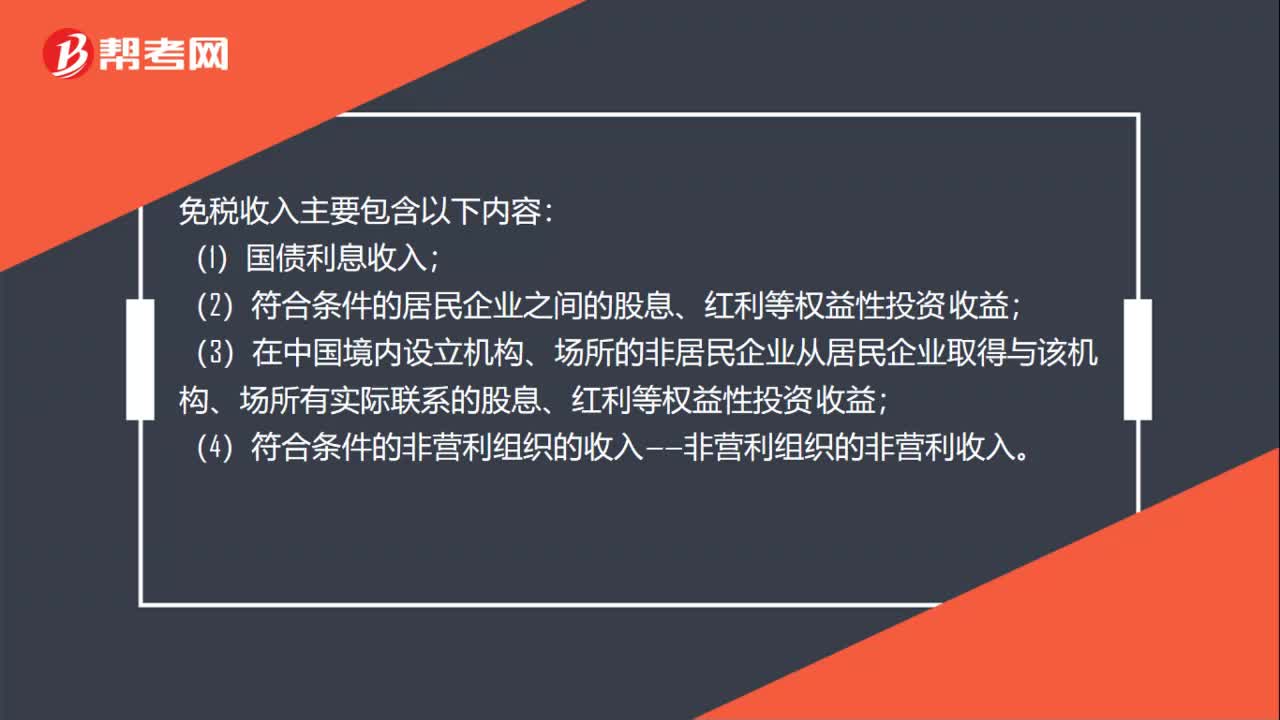

00:36免税收入主要包括哪些内容?:免税收入主要包括哪些内容?免税收入主要包含以下内容:(1)国债利息收入;(2)符合条件的居民企业之间的股息、红利等权益性投资收益;(3)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;(4)符合条件的非营利组织的收入——非营利组织的非营利收入。

03:19

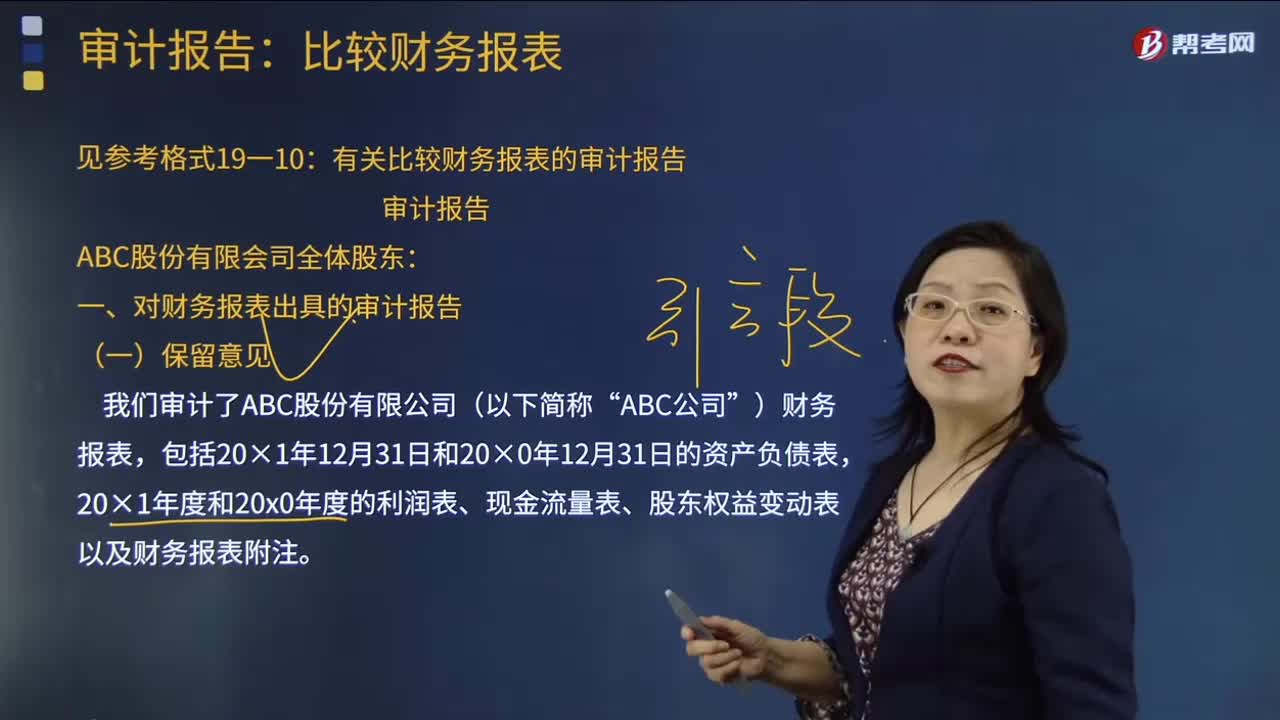

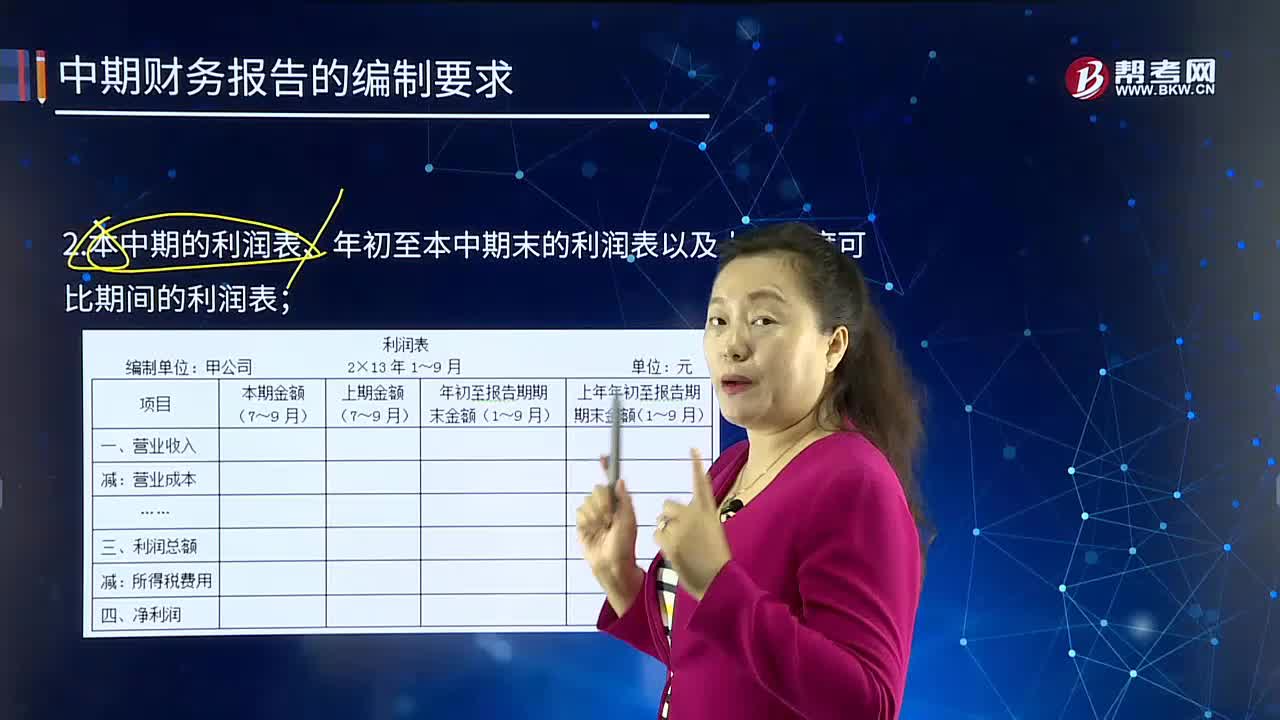

03:19比较财务报表的编制要求有哪些?:比较财务报表的编制要求有哪些?比较财务报表是反映两个日期财务状况变动情况的财务报表。1.本中期末的资产负债表和上年度末的资产负债表;2.本中期的利润表、年初至本中期末的利润表以及上一年度可比期间的利润表;3.年初至本中期末的现金流量表和上年度年初至可比本中期末的现金流量表。1.本年度中期财务报表(2)利润表(本中期)2.上年度比较财务报表(1)资产负债表(2)利润表(本中期)

00:42

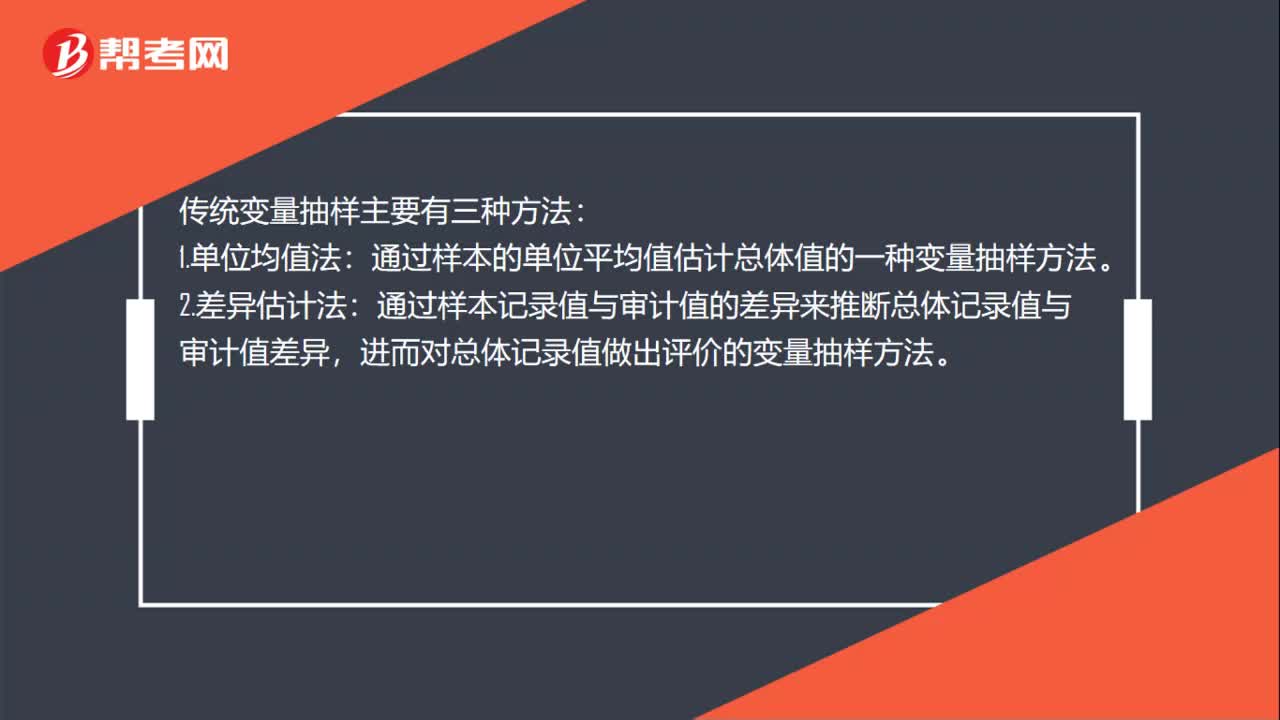

00:42传统变量抽样包括哪些方法?:传统变量抽样包括哪些方法?传统变量抽样主要有三种方法:1.单位均值法:通过样本的单位平均值估计总体值的一种变量抽样方法。2.差异估计法:通过样本记录值与审计值的差异来推断总体记录值与审计值差异,进而对总体记录值做出评价的变量抽样方法。3.比率估计法:通过审计值与样本记录值的比率来推断总体审计值与记录值的比率,进而估计总体审计值并对原记录值的正确性做出评价的变量抽样法。

00:23

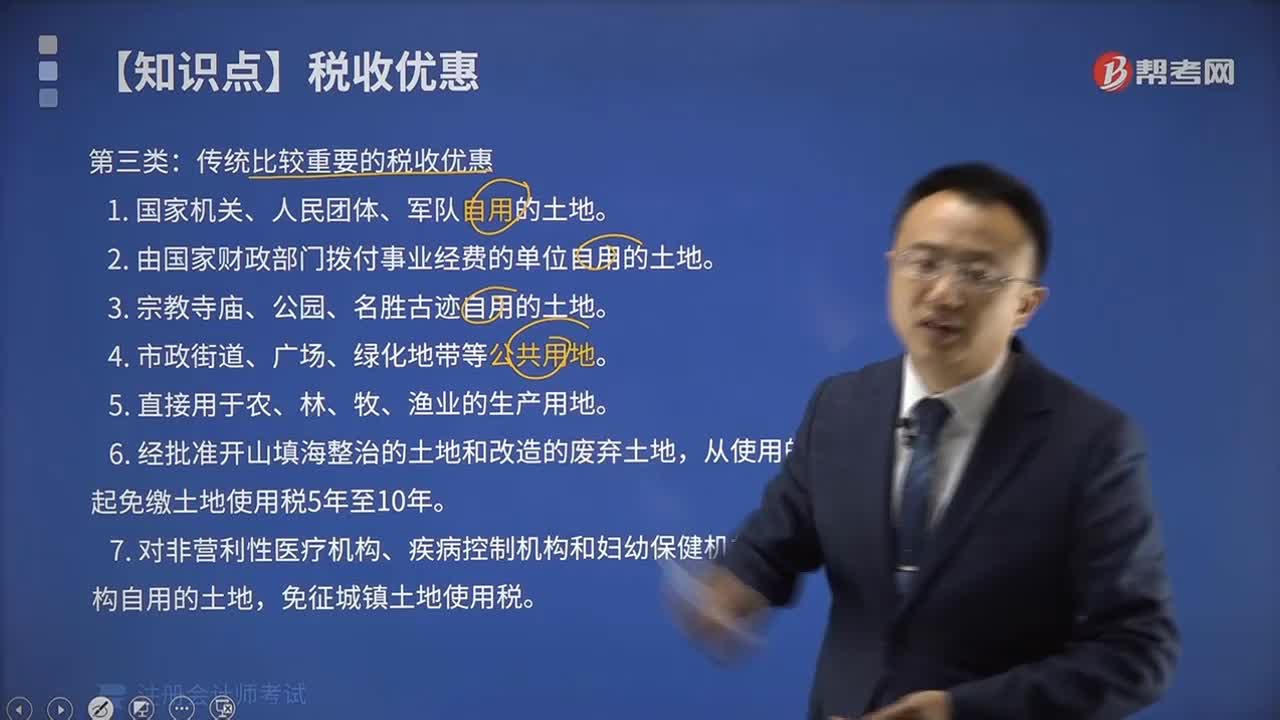

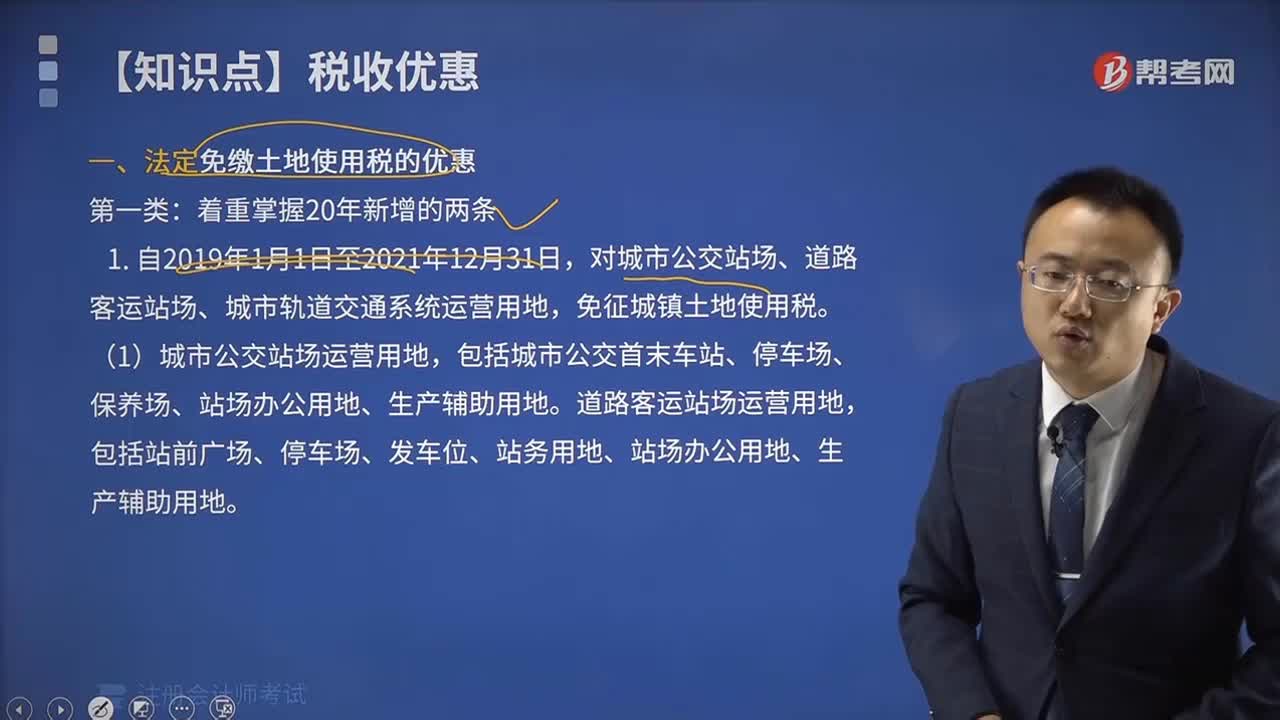

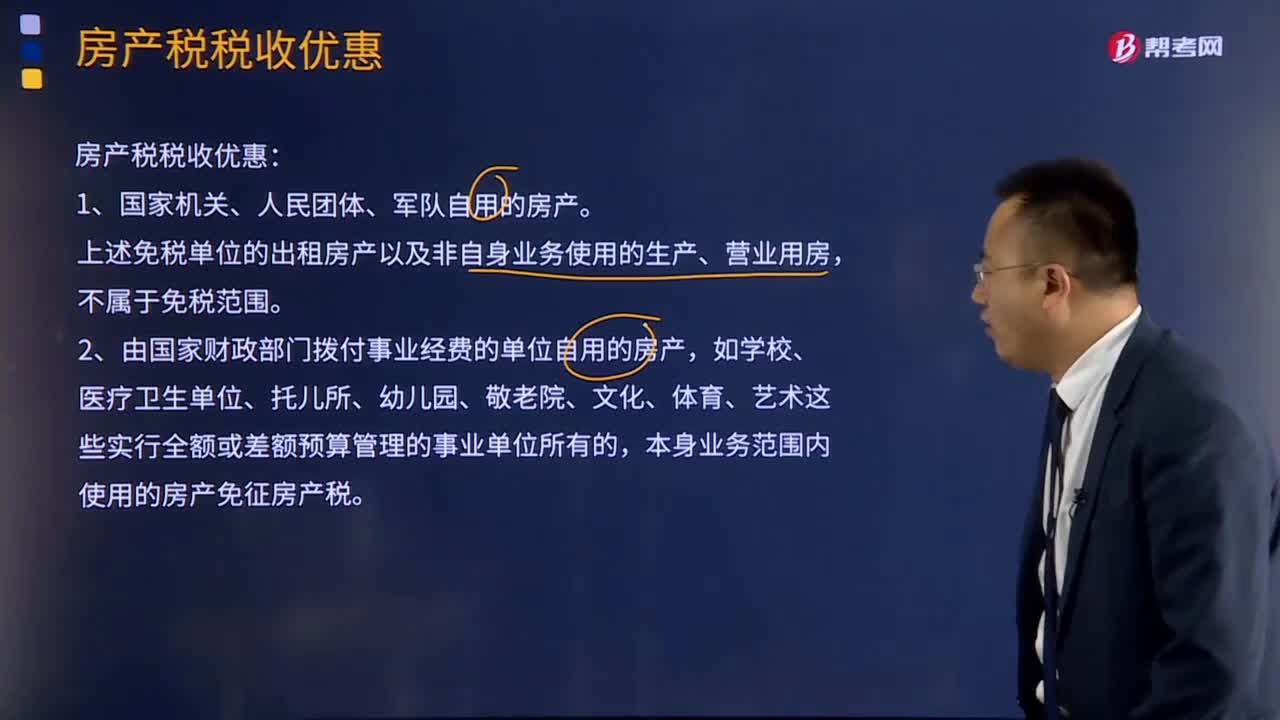

00:23应纳税额优惠包括哪些?:应纳税额优惠包括哪些?应纳税额优惠包括减税、免税、出口退税及其他一些内容。税收优惠政策是指税法对某些纳税人和征税对象给予鼓励和照顾的一种特殊规定。

00:23

00:23应纳税额优惠包括哪些?:应纳税额优惠包括哪些?应纳税额优惠包括减税、免税、出口退税及其他一些内容。税收优惠政策是指税法对某些纳税人和征税对象给予鼓励和照顾的一种特殊规定。

00:42

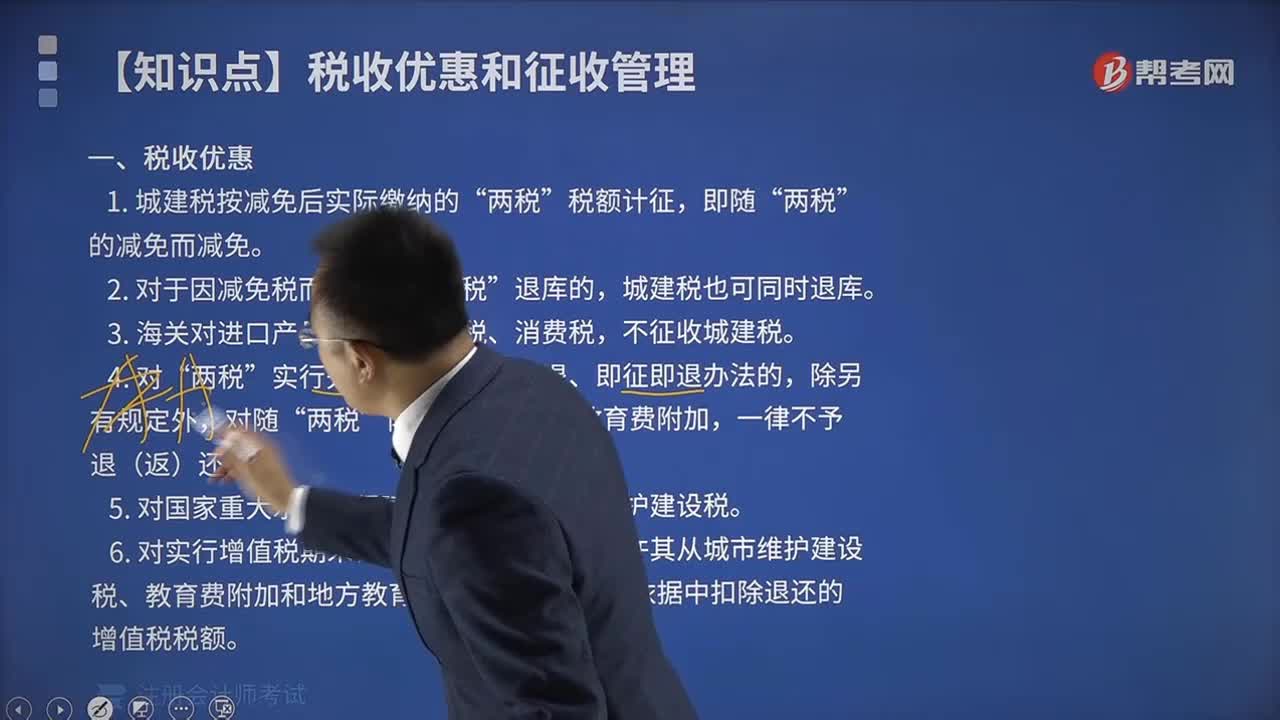

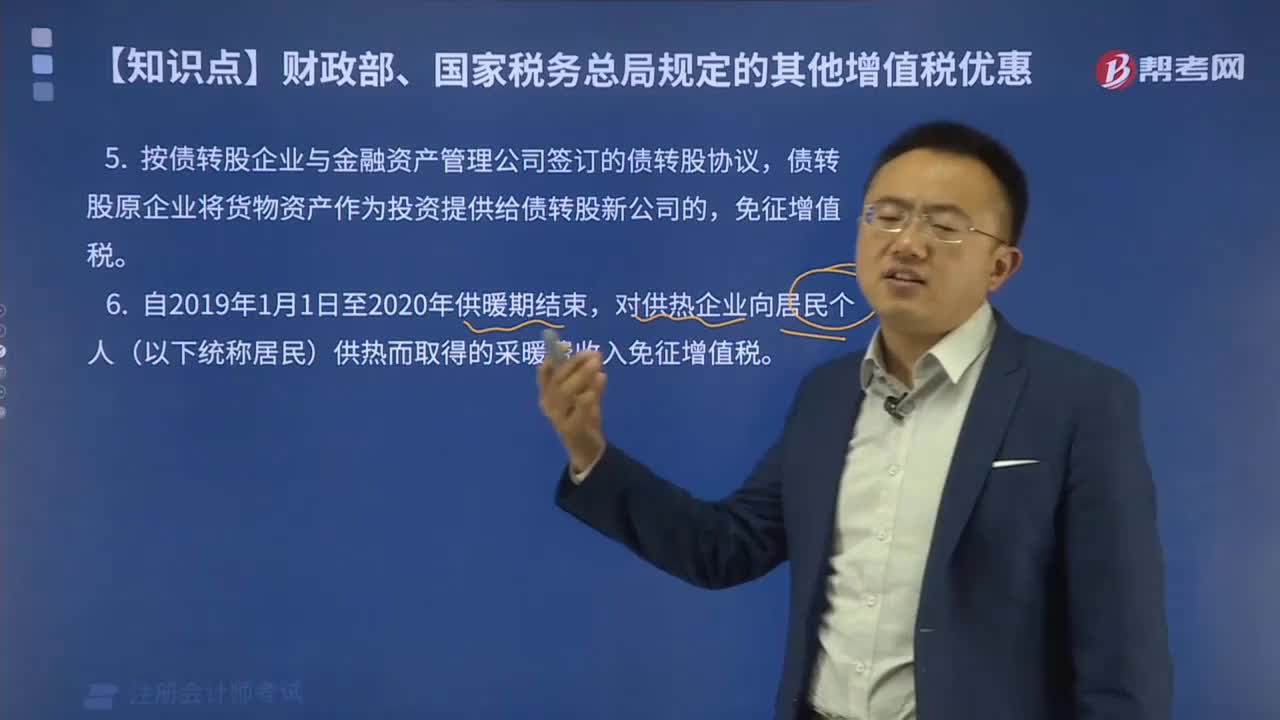

00:42重组过程中有什么增值税优惠?:重组过程中有什么增值税优惠?有个特殊的规定:纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物、不动产、土地使用权转让,不征收增值税。

03:36

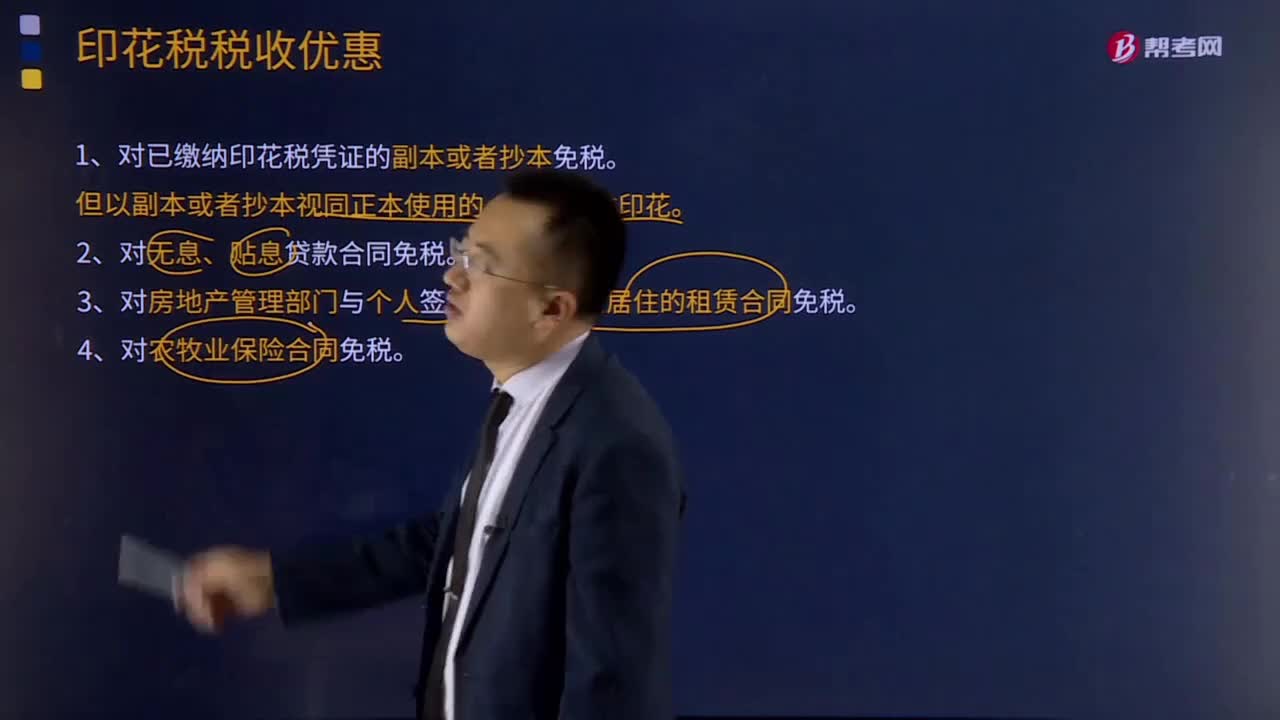

03:36印花税的税收优惠有哪些?:印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。1、对已缴纳印花税凭证的副本或者抄本免税。2、对无息、贴息贷款合同免税。3、对房地产管理部门与个人签订的用于生活居住的租赁合同免税。

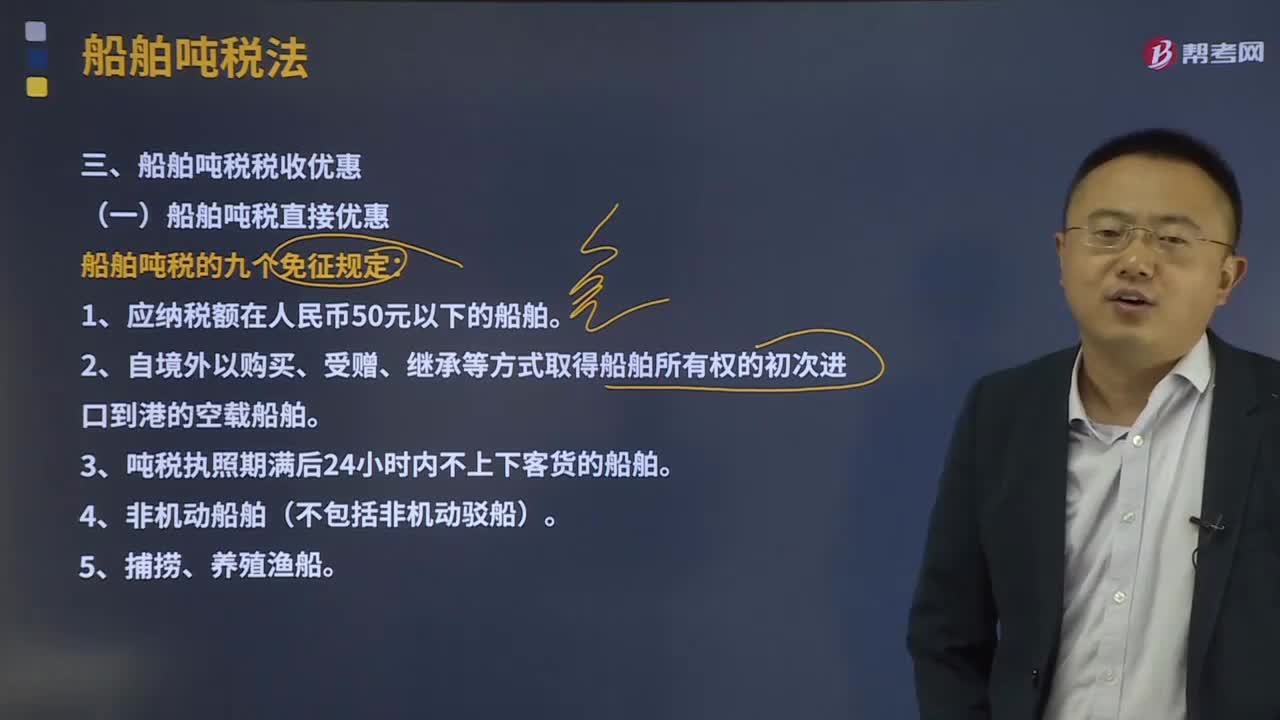

06:31

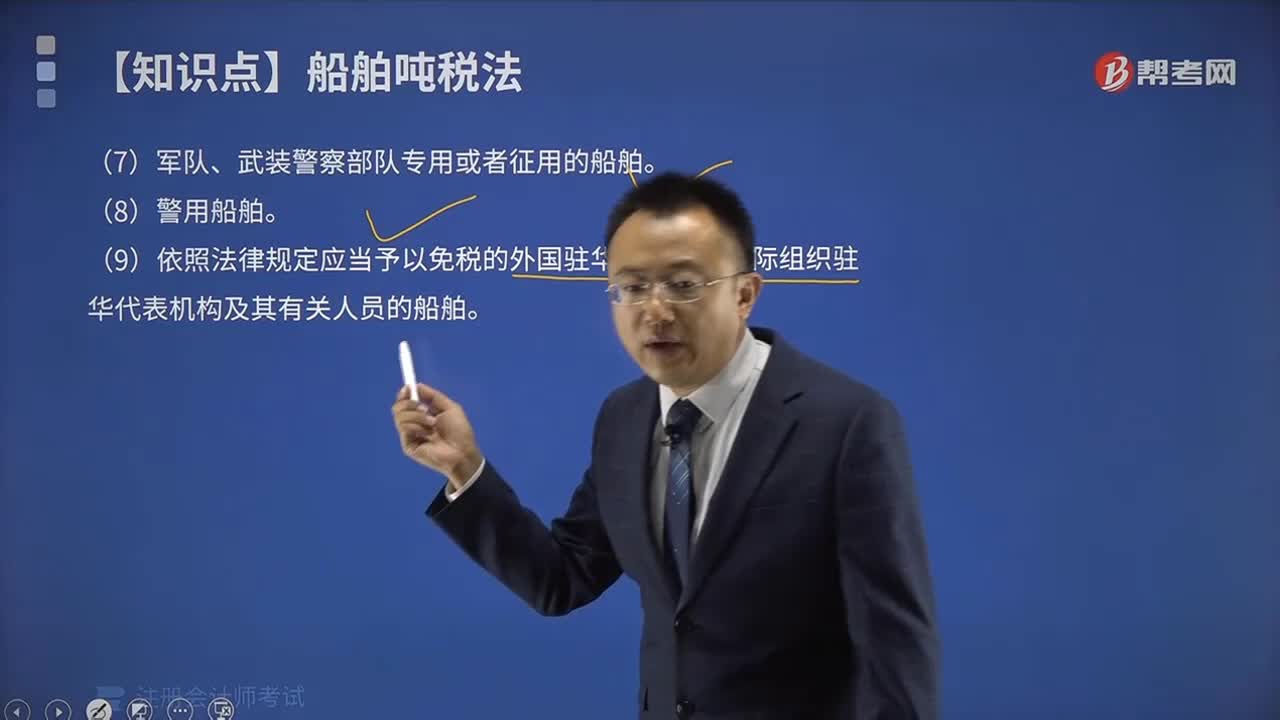

06:31船舶吨税税收优惠有哪些?:海关对外国籍船舶航行进出本国港口时。按船舶净吨位征收的税,其原因主要是外国船舶在本国港口行驶。船舶吨税的九个免征规定:2、自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶。3、吨税执照期满后24小时内不上下客货的船舶。总结船舶吨税的免征规定:捕捞、养殖渔船、军队、武装警察部队专用或者征用的船舶、国驻华使领馆、国际组织驻华代表机构及其有关人员的船舶;应税船舶发生下列情形之一的。

08:27

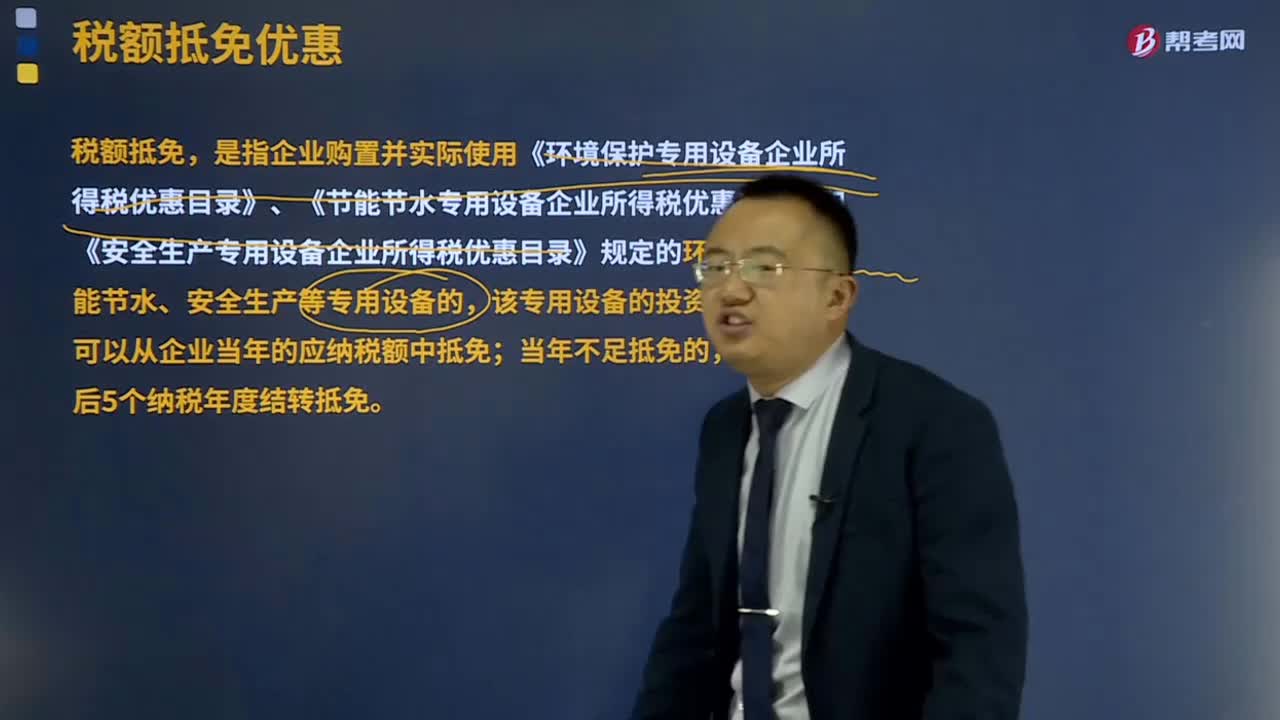

08:27税额抵免优惠包括哪些?:税额抵免优惠包括哪些?税额抵免,该专用设备的投资额的 10% 可以从企业当年的应纳税额中抵免;并补缴已经抵免的企业所得税税款。转让的受让方可以按照该专用设备投资额的10%抵免当年企业所得税应纳税额;增值税一般纳税人购进固定资产发生的进项税额可从其销项税额中抵扣。其专用设备投资额不再包括增值税进项税额;如增值税进项税额不允许抵扣,其专用设备投资额应为增值税专用发票上注明的价税合计金额。

00:38

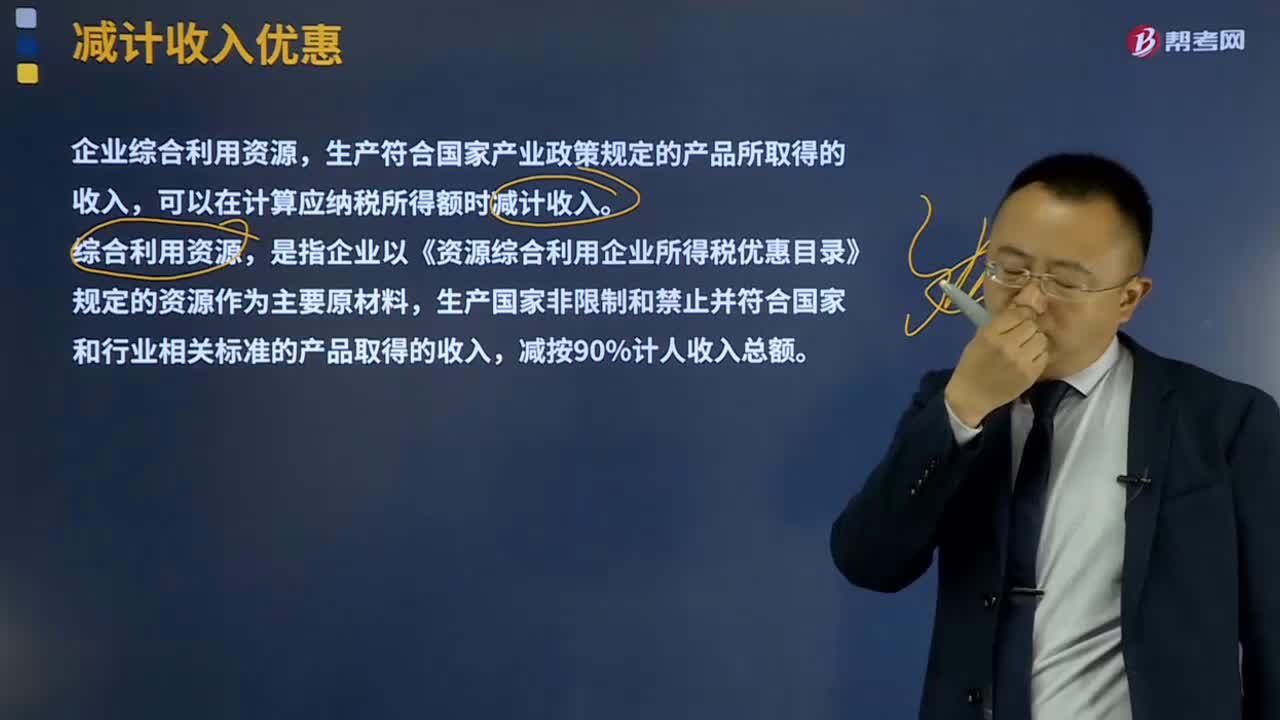

00:38减计收入优惠有哪些?:减计收入是指按照税法规定准予对企业某些经营活动取得的应税收入,进而减少应纳税所得额的一种税收优惠措施。生产符合国家产业政策规定的产品所取得的收入,是指企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,原优惠政策采用免征的方法进行税收优惠。

06:01

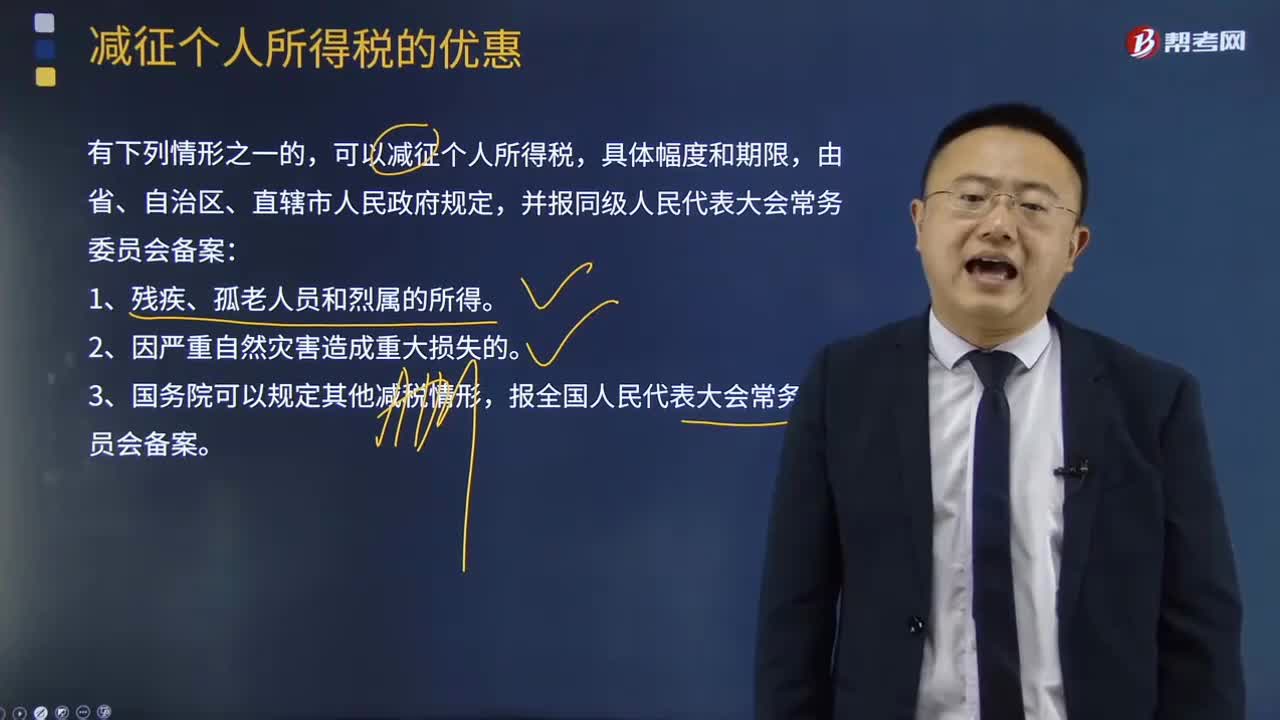

06:01减征个人所得税的优惠有哪些?:减征个人所得税的优惠有哪些?可以减征个人所得税,【2017年注册会计师考试真题】国内某大学教授取得的下列所得中,B.按规定取得原提存的住房公积金,【解析】个人领取原提存的住房公积金、医疗保险金、基本养老保险金时”免予征收个人所得税。应计算缴纳个人所得税的是( )。B.任职高校发放的误餐补助,D.任职高校为其缴付的住房公积金;所得计算缴纳个人所得税”B.按国家统一规定发放的补贴、津贴。

00:47

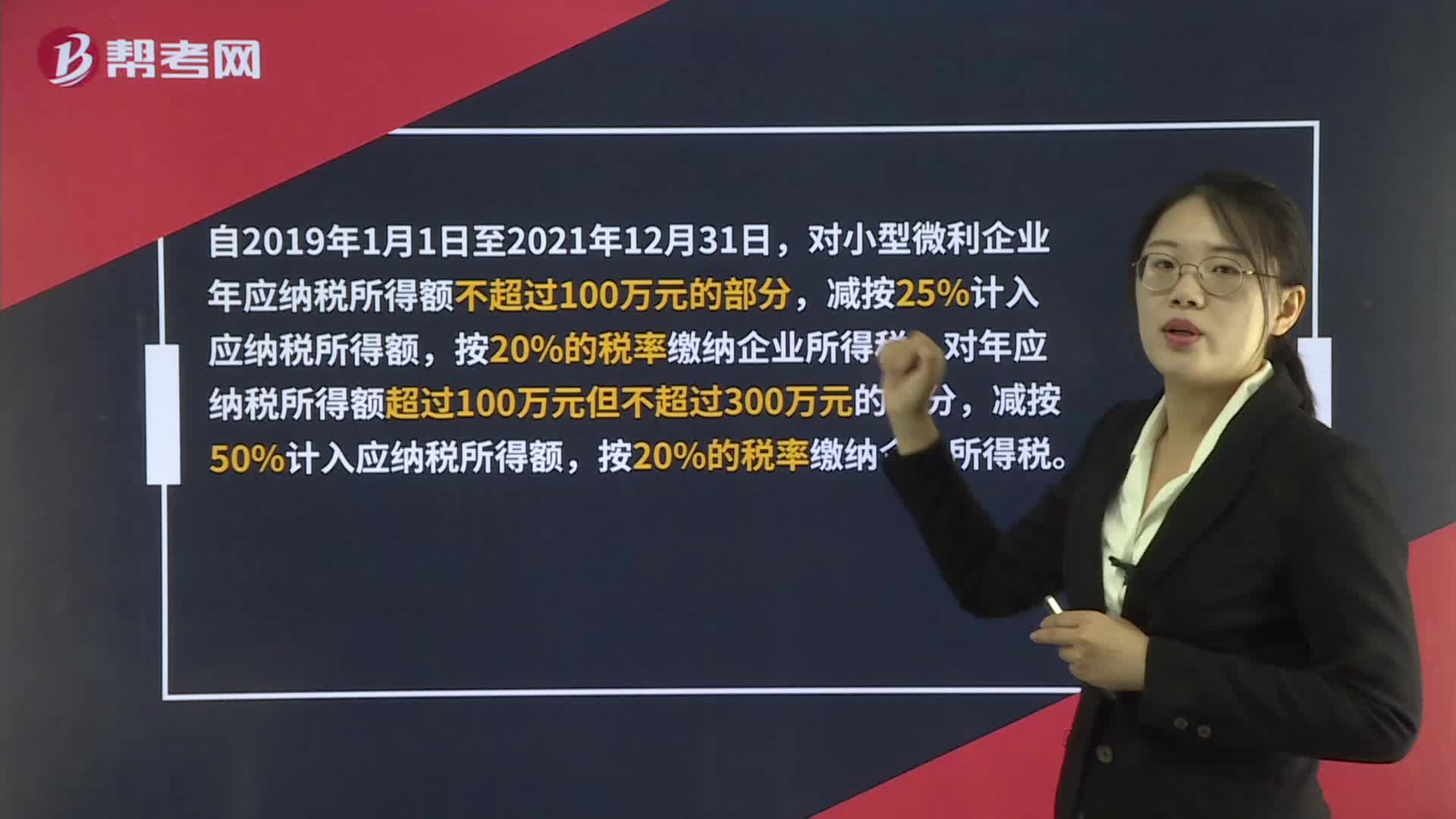

00:47小微企业能享受哪些税收优惠政策?:小微企业能享受哪些税收优惠政策?自2019年1月1日至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日