下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:28

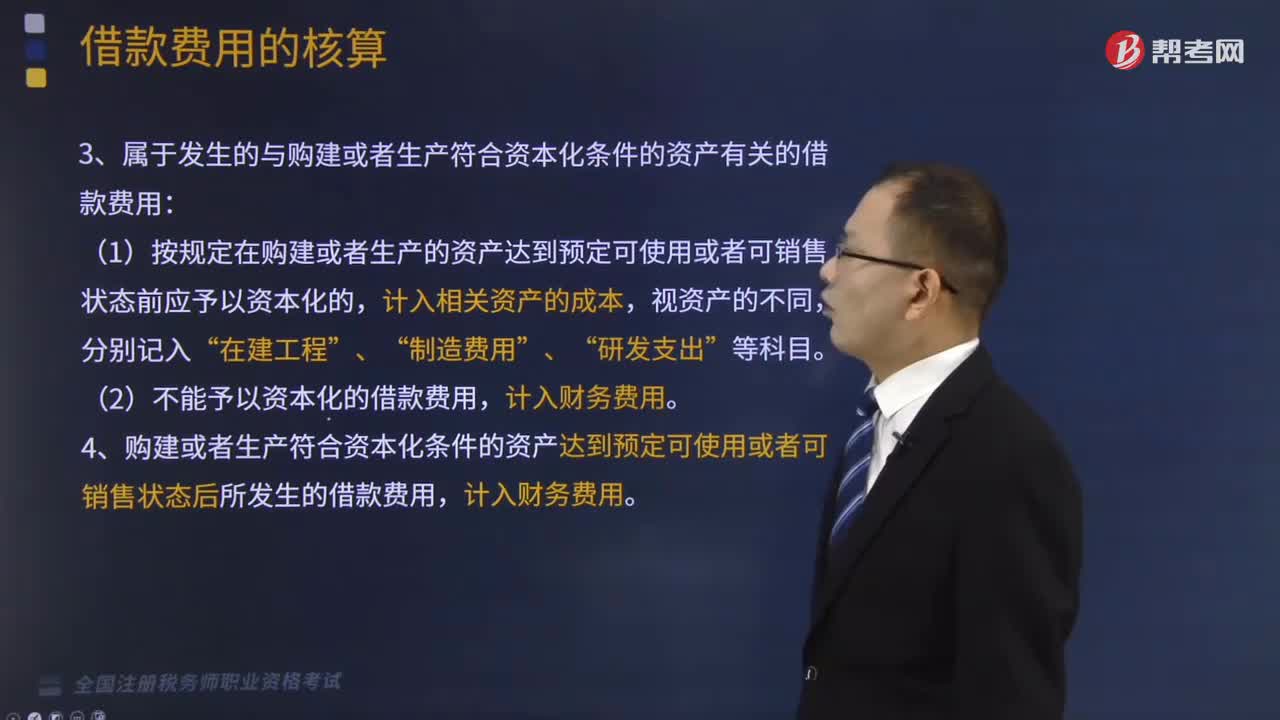

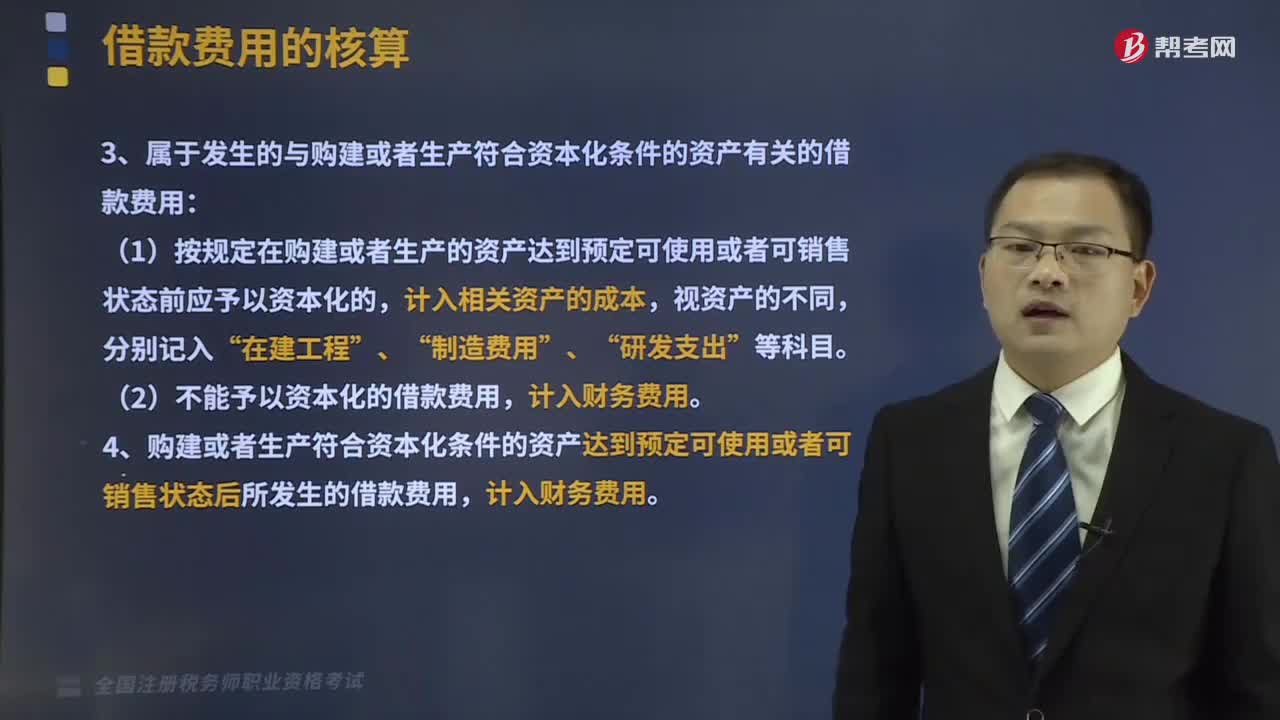

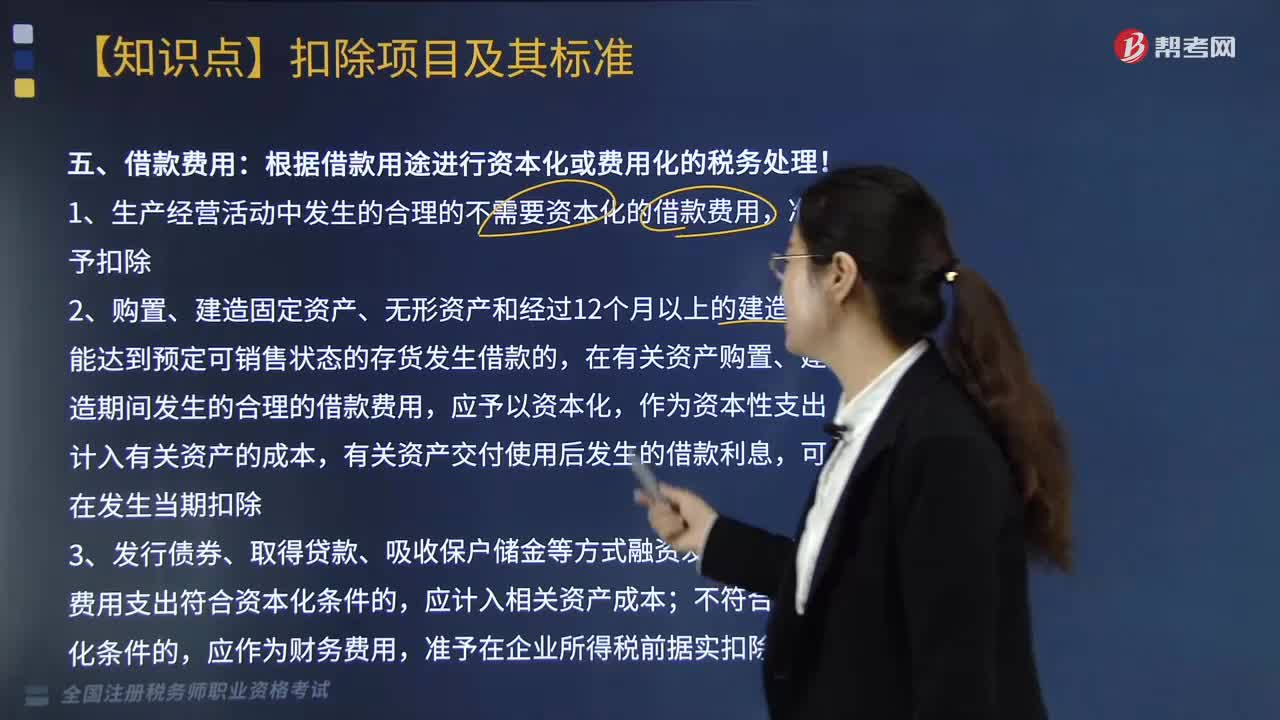

02:28借款费用的账务怎样处理?:企业发生的借款费用(包括利息、折溢价摊销、辅助费用、汇兑差额等),1.属于筹建期间不应计入相关资产价值的借款费用,2.属于生产经营期间不应计入相关资产价值的借款费用,3.属于发生的与购建或者生产符合资本化条件的资产有关的借款费用:(1)按规定在购建或者生产的资产达到预定可使用或者可销售状态前应予以资本化的,4.购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态后所发生的借款费用。

08:49

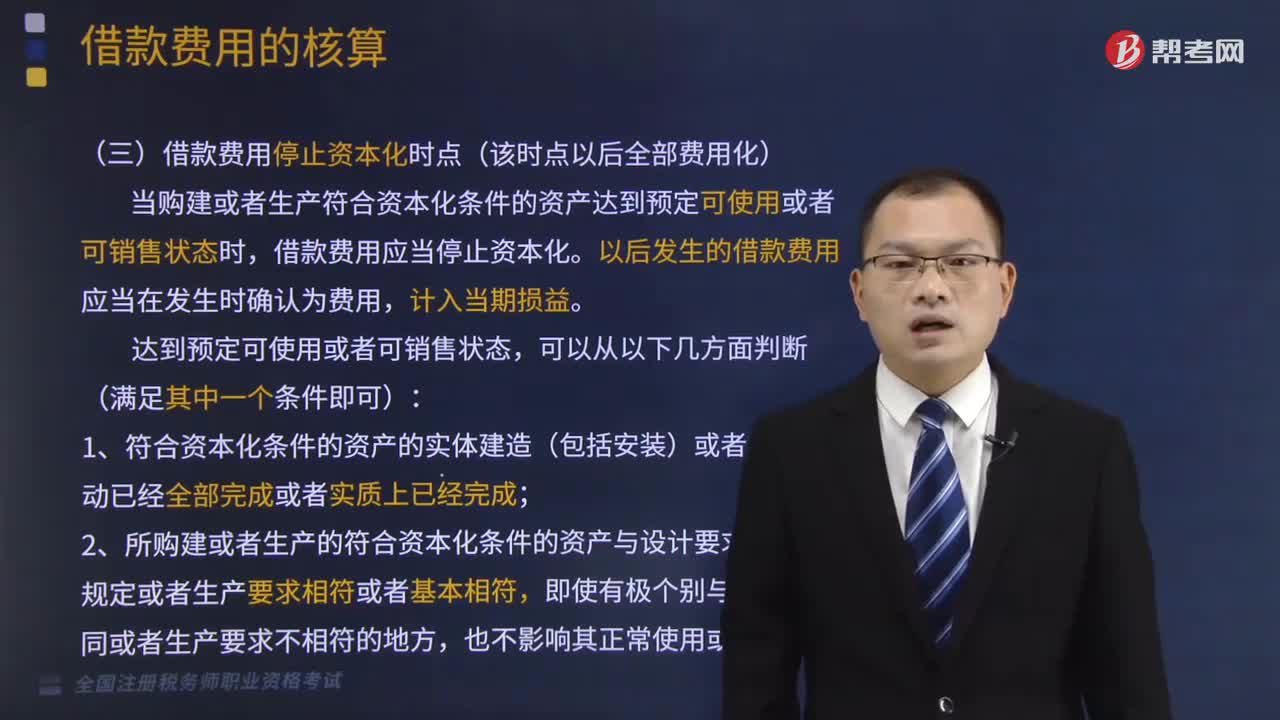

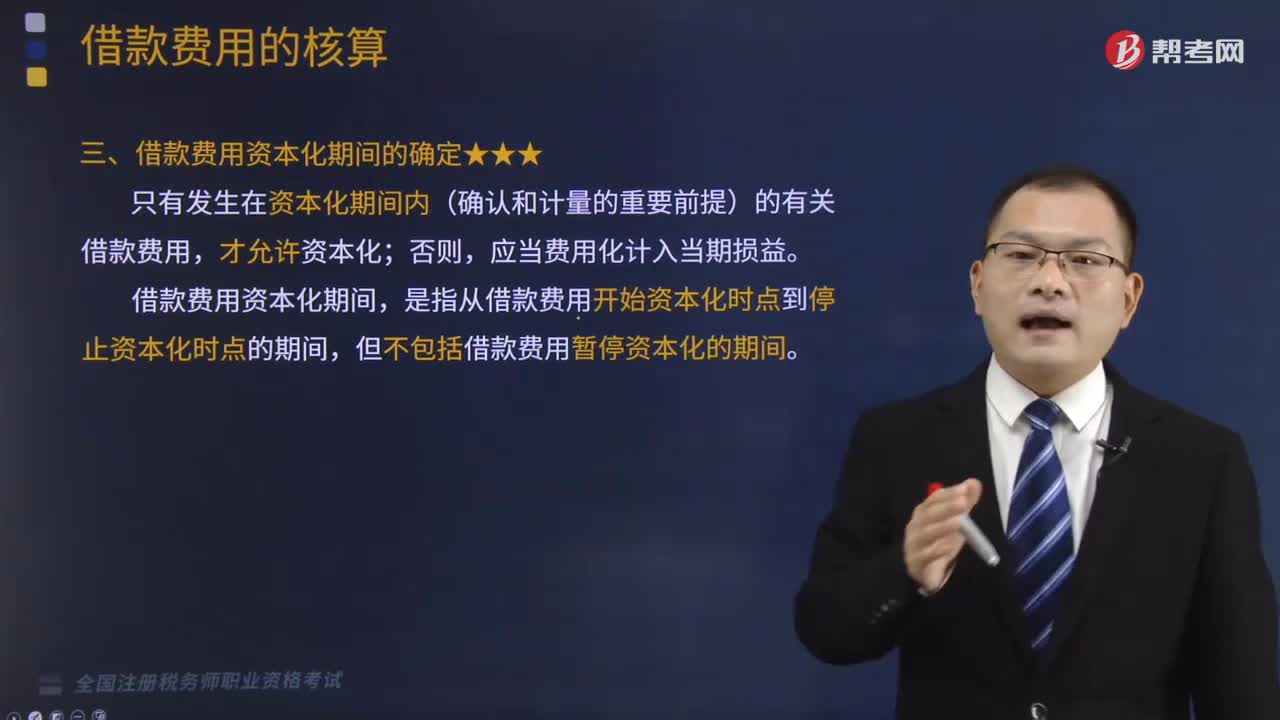

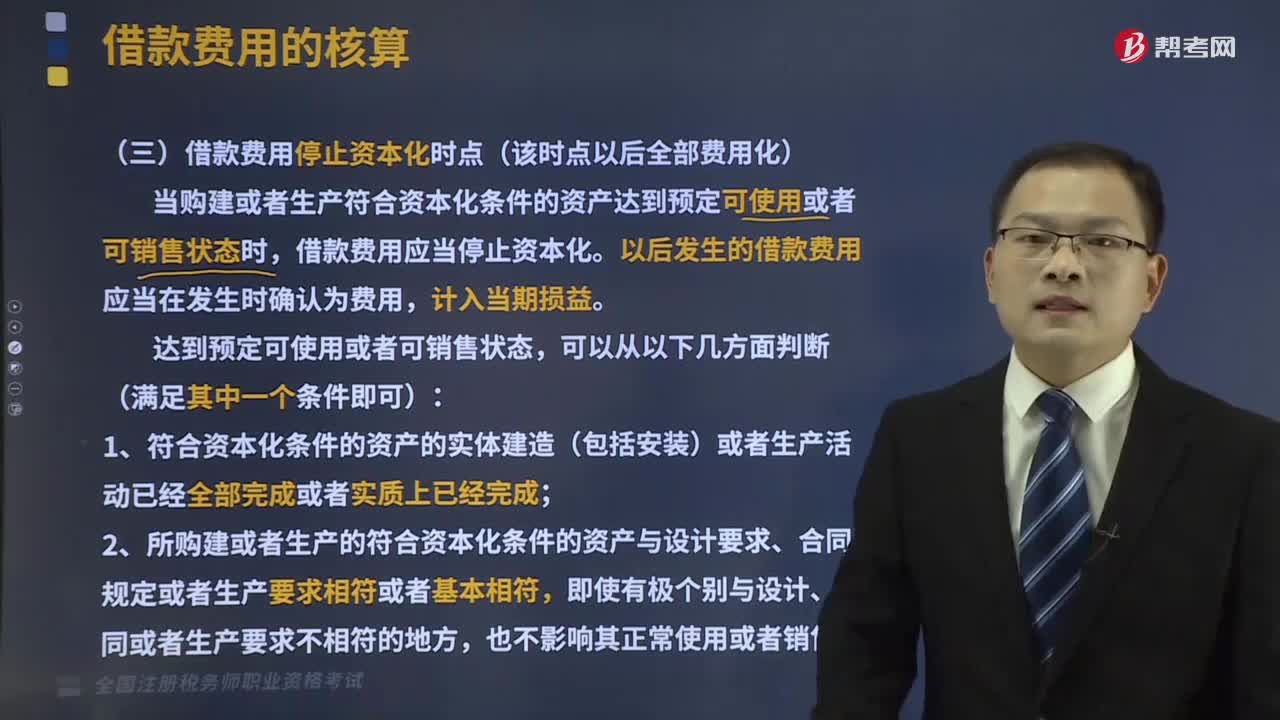

08:49如何确定借款费用停止资本化时点?:当购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,(3)继续发生在所购建或生产的符合资本化条件的资产上的支出金额很少或者几乎不再发生。应当停止与该部分资产相关的借款费用的资本化。应当在该资产整体完工时停止借款费用的资本化。【解析】购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态时,则该部分资产发生的借款费用应停止资本化,应当在该资产整体完工时停止借款费用资本化。

02:33

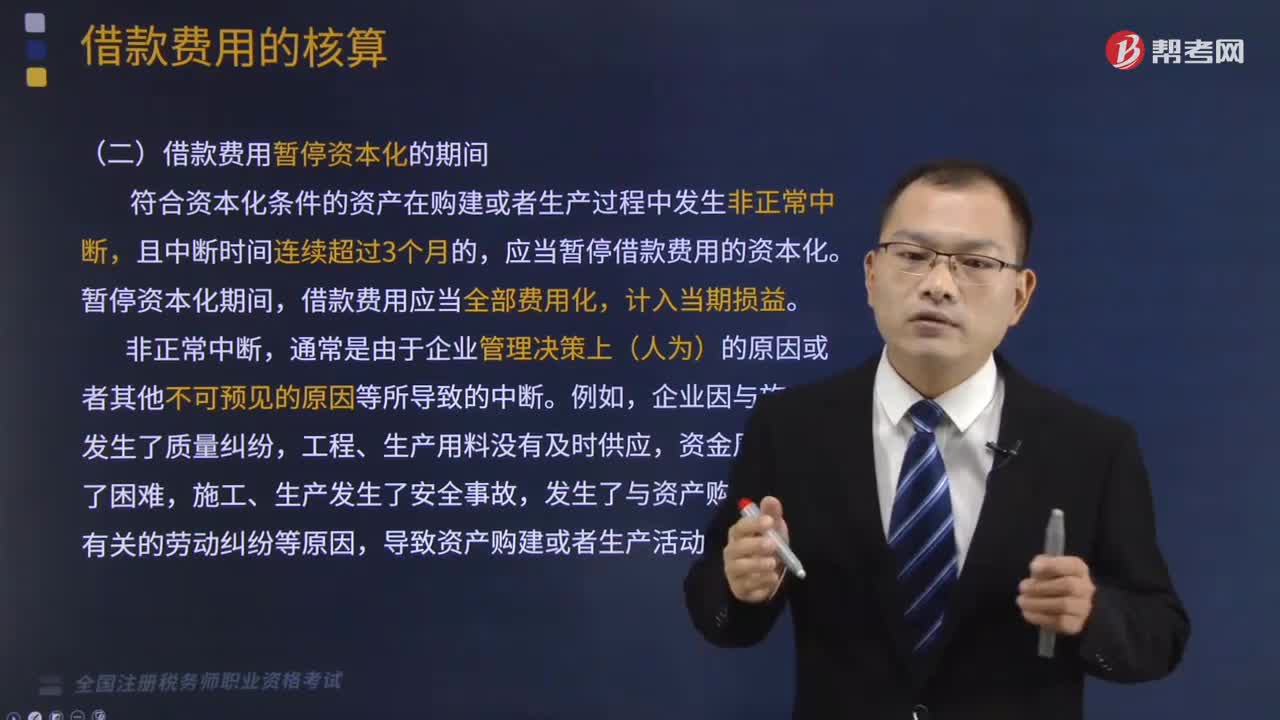

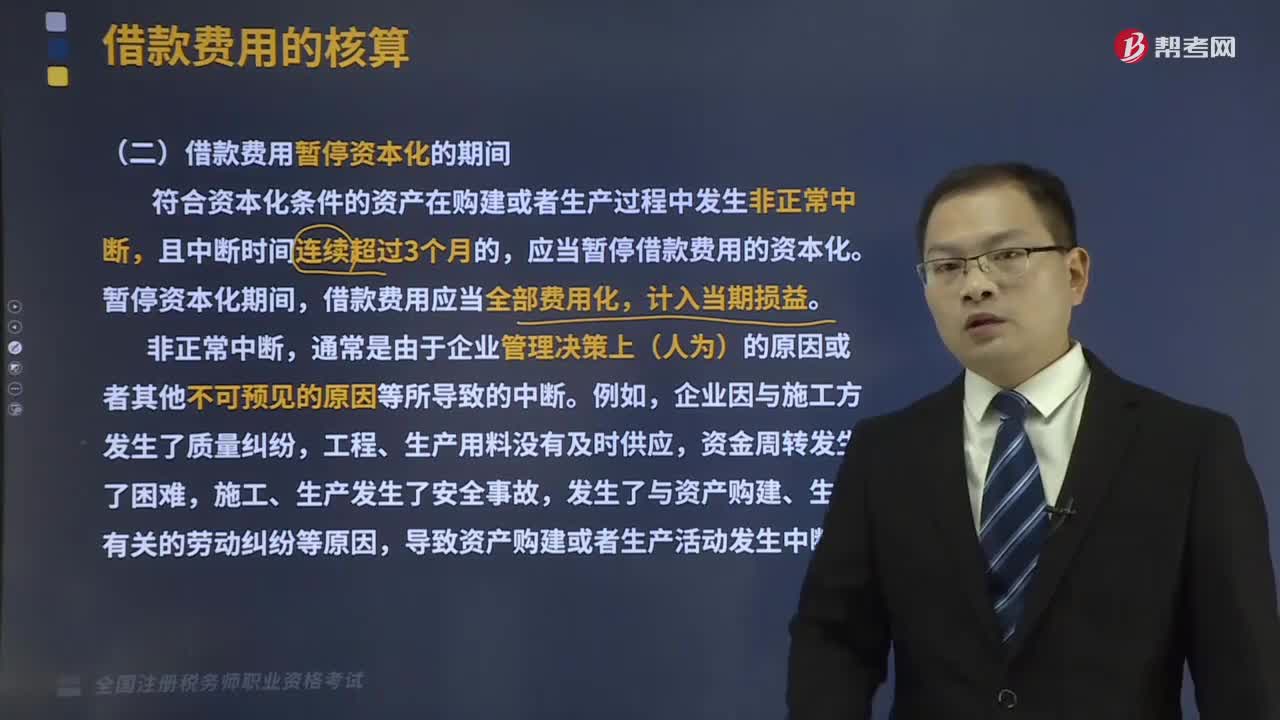

02:33借款费用暂停资本化的时间是什么?:借款费用暂停资本化的时间是什么?符合资本化条件的资产在购建或者生产过程中发生非正常中断,导致资产购建或者生产活动发生中断。通常仅限于因购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态所必要的程序,A.在资产购建中断期间发生的借款费用应先通过”B.在资产购建过程中发生非正常中断,C.在资产购建过程中发生正常中断,应当暂停借款费用资本化。

04:25

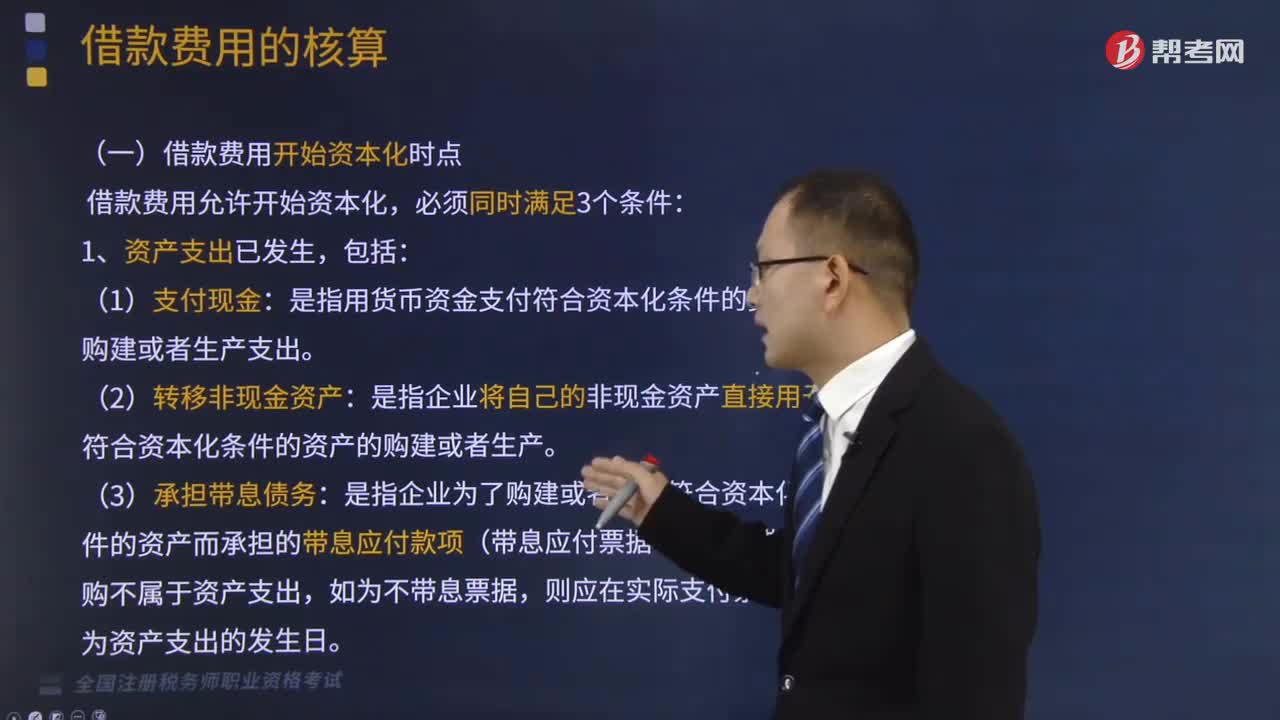

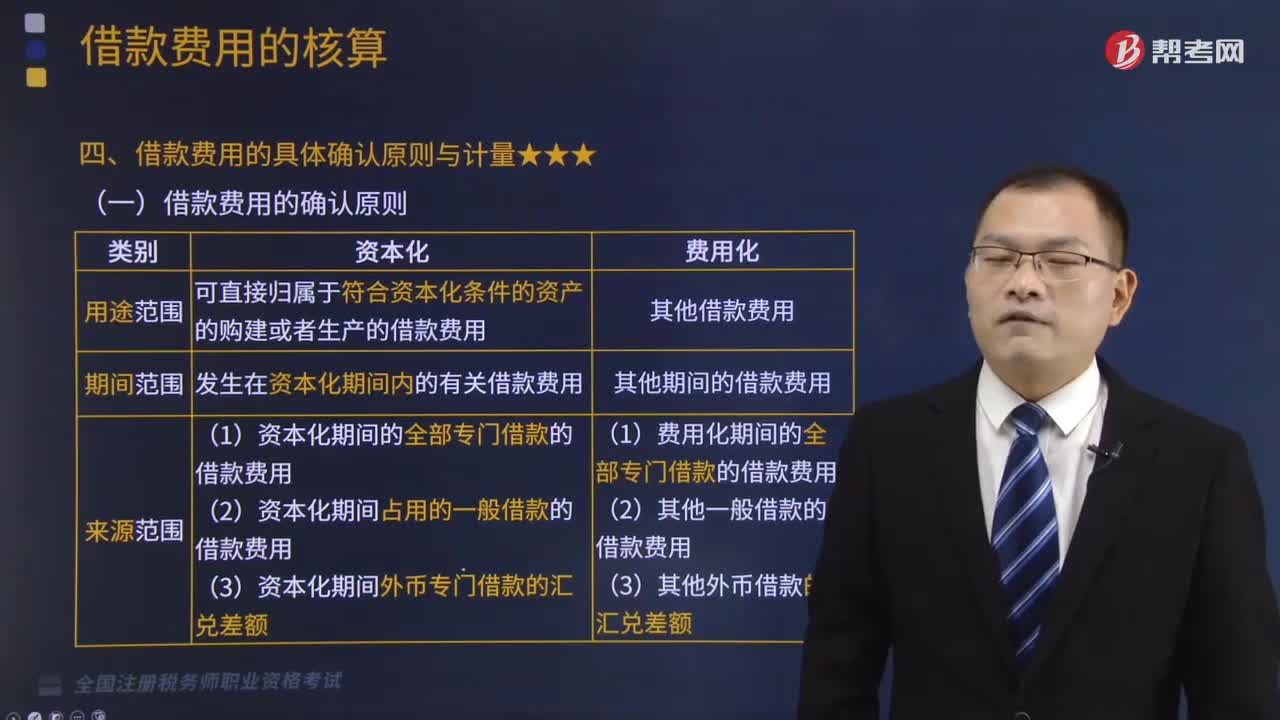

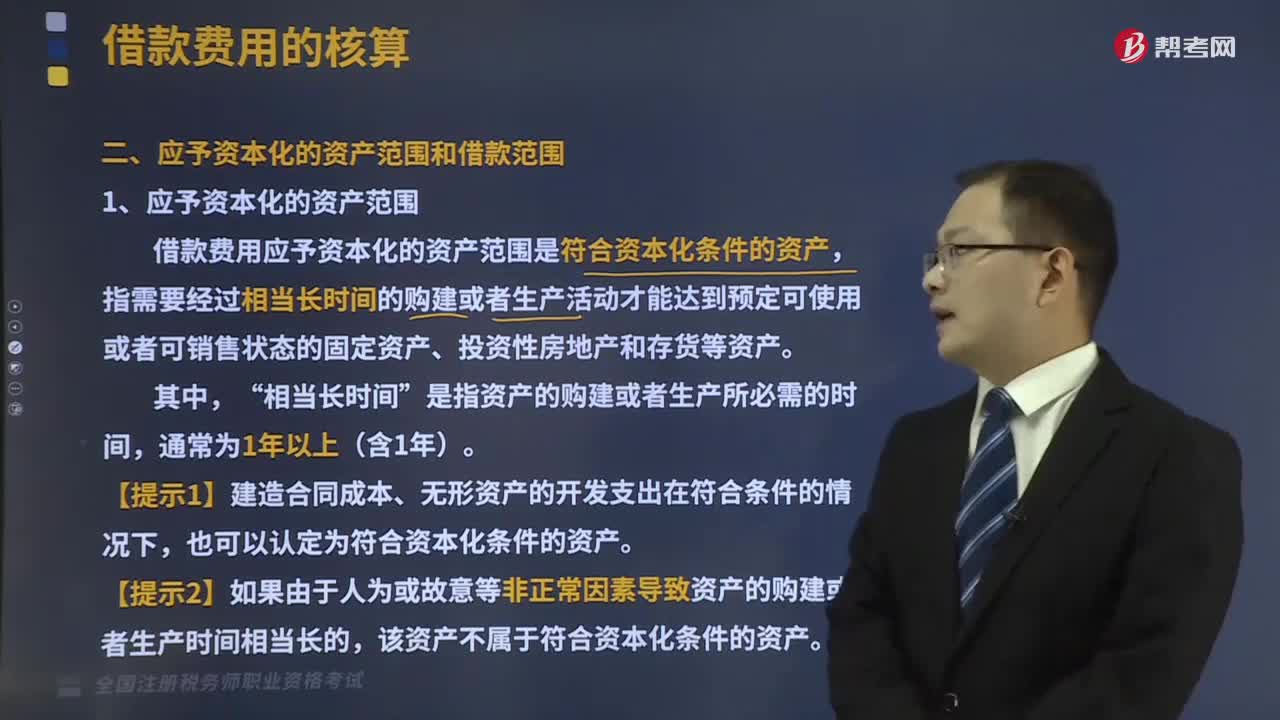

04:25借款费用应予资本化的资产范围和借款范围是什么?:借款费用应予资本化的资产范围和借款范围是什么?借款费用应予资本化的资产范围是符合资本化条件的资产。指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产,是指资产的购建或者生产所必需的时间,【提示1】建造合同成本、无形资产的开发支出在符合条件的情况下,该资产不属于符合资本化条件的资产。2.应予资本化的借款范围。

03:42

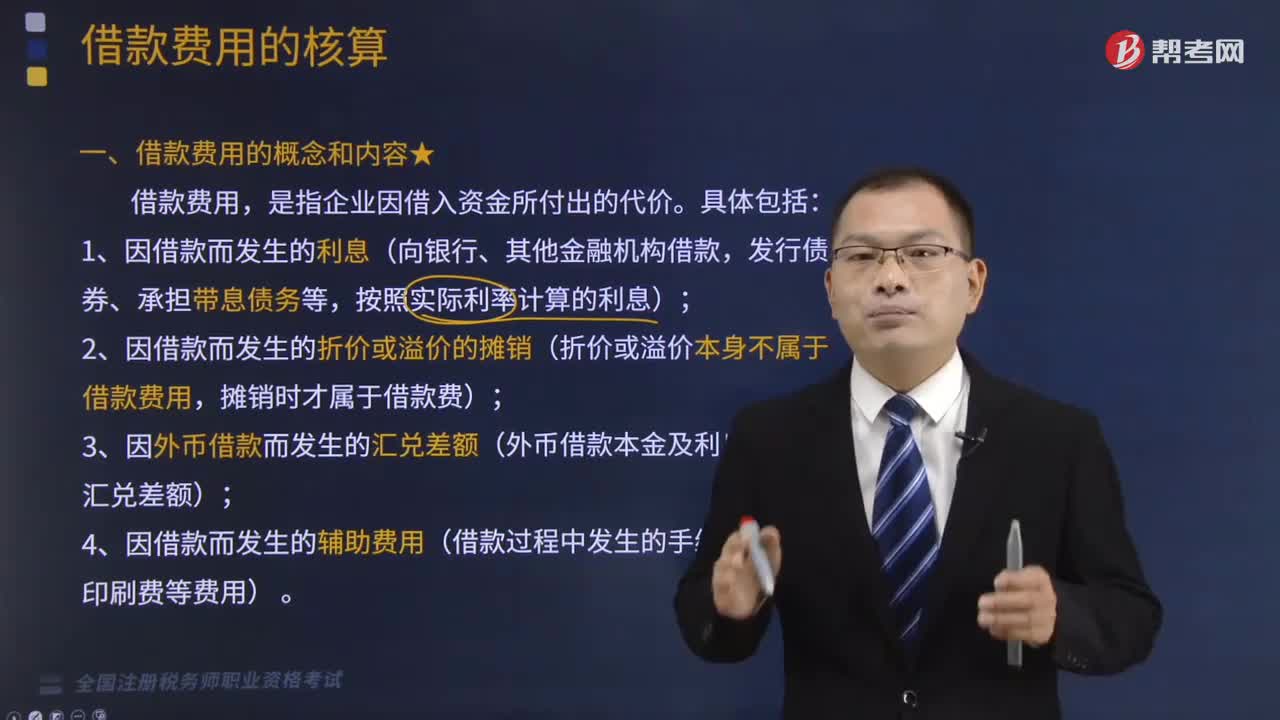

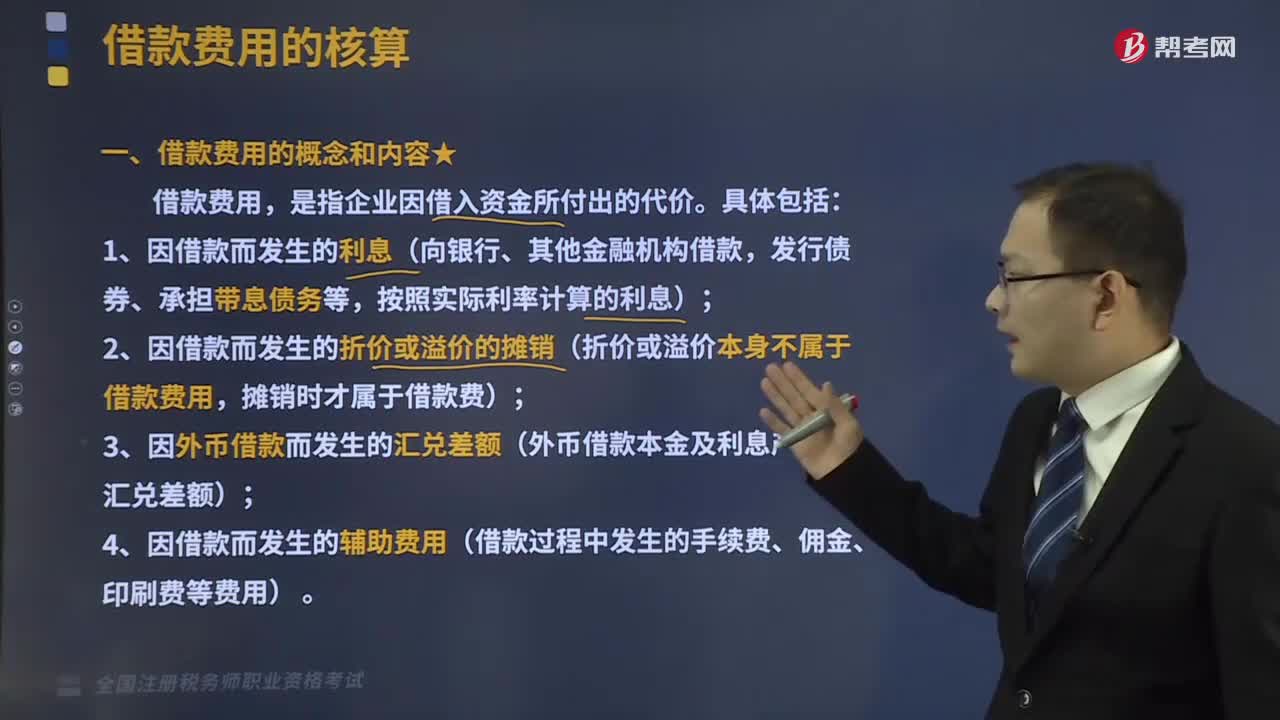

03:42借款费用包括哪些内容?:借款费用包括哪些内容?(2)因借款而发生的折价或溢价的摊销(折价或溢价本身不属于借款费用,(3)因外币借款而发生的汇兑差额(外币借款本金及利息产生的汇兑差额);(4)因借款而发生的辅助费用(借款过程中发生的手续费、佣金、印刷费等费用)。【链接】企业发行权益工具而发生的权益性融资费用,应当冲减发行权益工具的溢价收入(资本公积——股本溢价),【例题•单选题】企业发生的下列各项融资费用中。

03:09

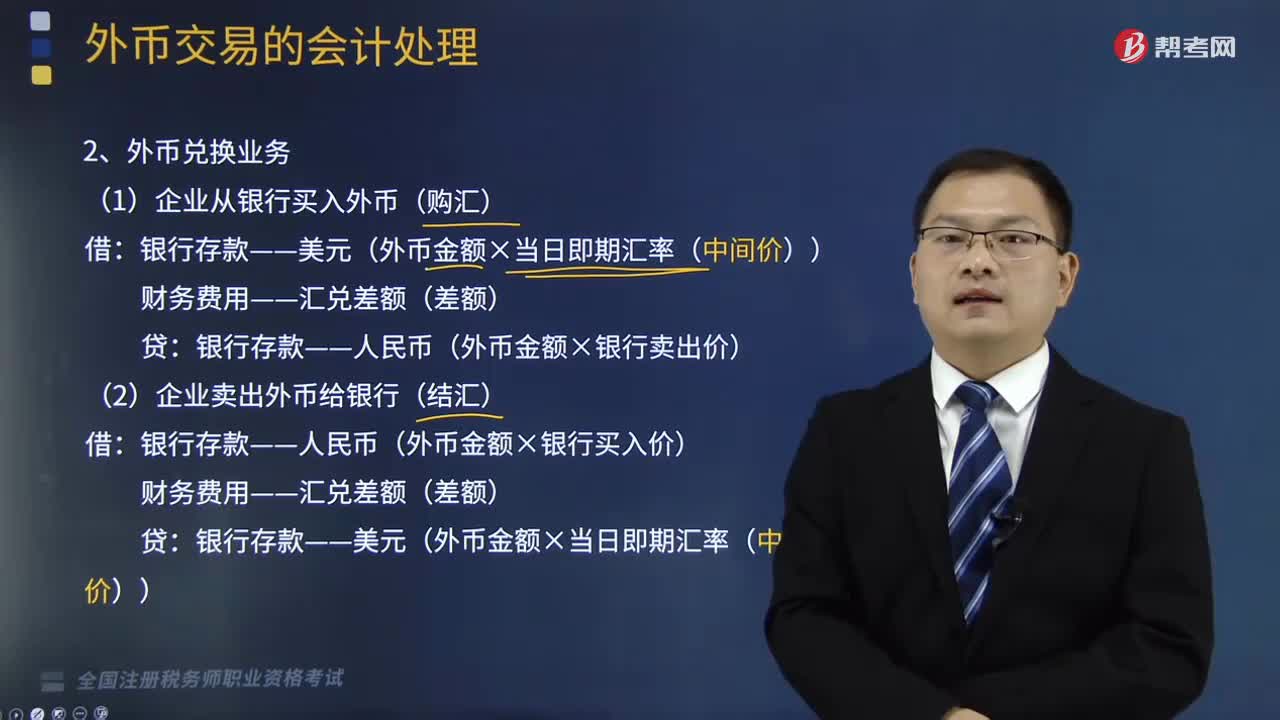

03:09外币兑换业务包括哪些?以及借入或借出外币资金业务的会计处理是怎样的?:以及借入或借出外币资金业务的会计处理是怎样的?(1)企业从银行买入外币(购汇):银行存款——人民币(外币金额×银行卖出价),(2)企业卖出外币给银行(结汇),银行存款——人民币(外币金额×银行买入价):银行存款——美元(外币金额×当日即期汇率(中间价)),外币是按照交易日的即期汇率记账2.借入或借出外币资金业务企业借入外币资金时按照借入外币时的市场汇率折算为记账本位币入账

03:04

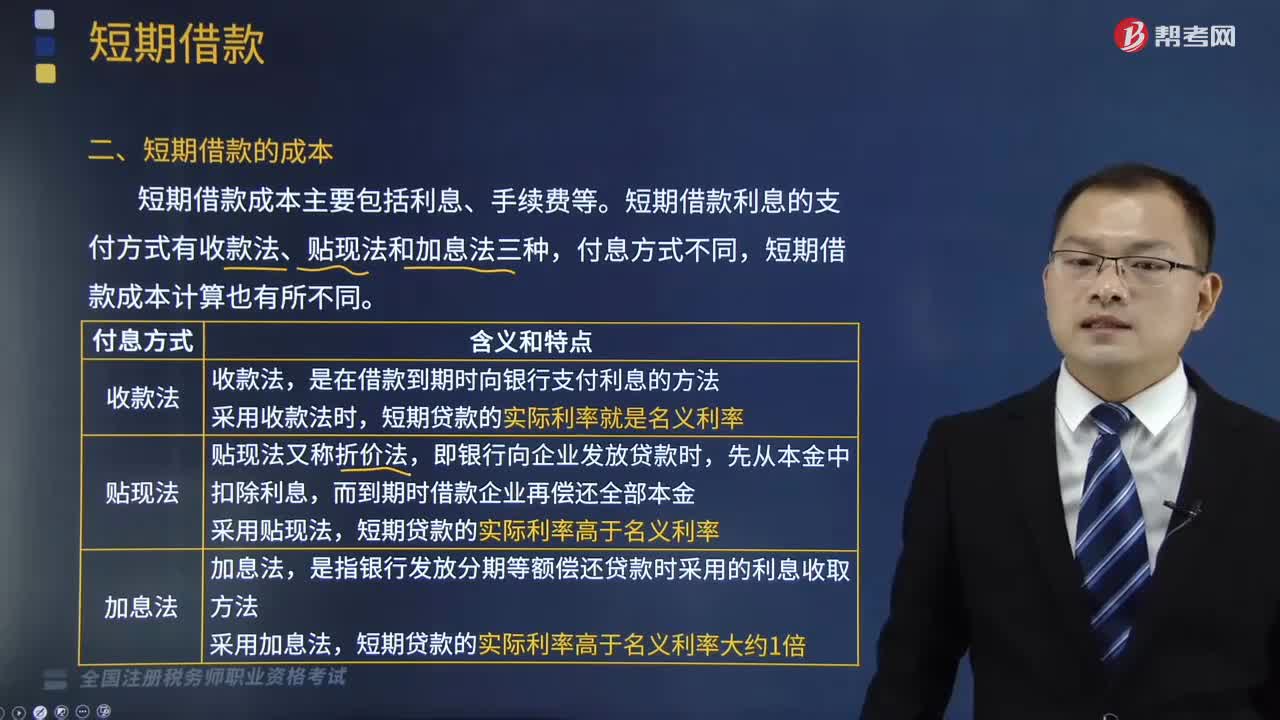

03:04短期借款的成本包括哪些?以及短期借款筹资方式的优缺点是什么?:短期借款是企业根据借款合同向银行和其他非银行金融机构借入的期限在1年以内的款项。短期借款成本主要包括利息、手续费等,短期借款利息的支付方式有收款法、贴现法和加息法三种,是在借款到期时向银行支付利息的方法,短期贷款的实际利率就是名义利率,而到期时借款企业再偿还全部本金,短期贷款的实际利率高于名义利率,是指银行发放分期等额偿还贷款时采用的利息收取方法,短期贷款的实际利率高于名义利率大约1倍:

05:01

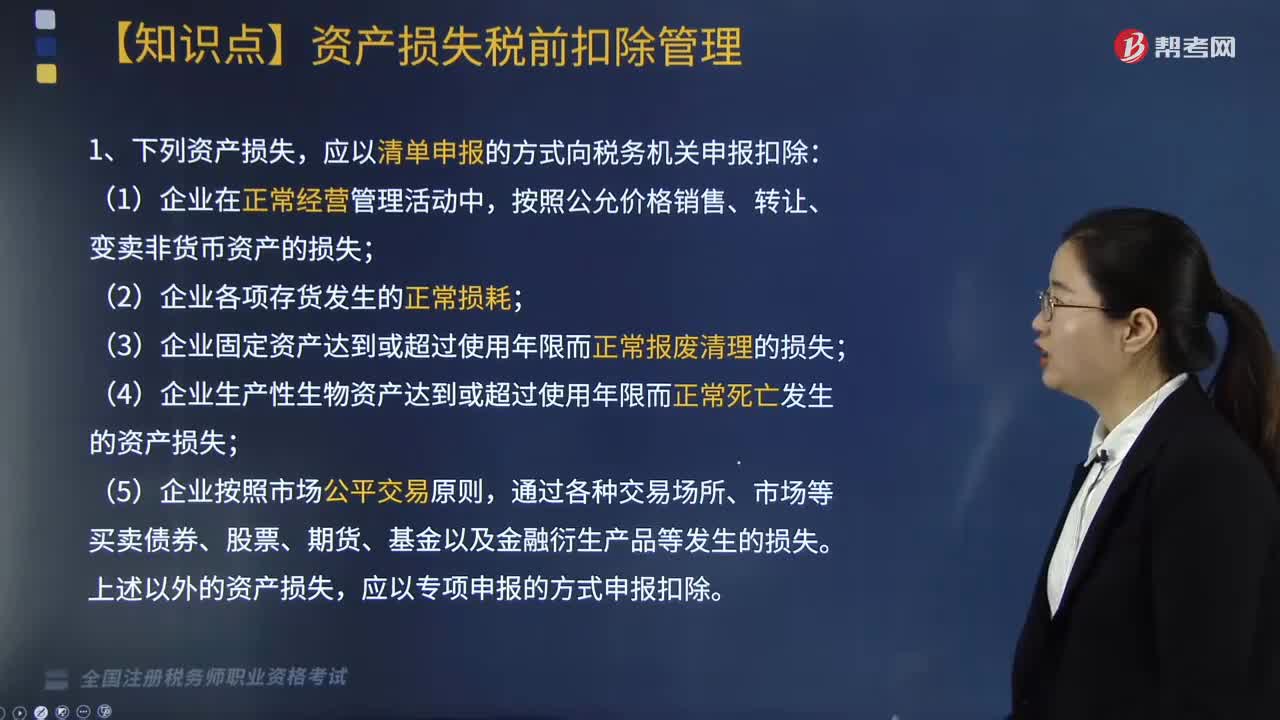

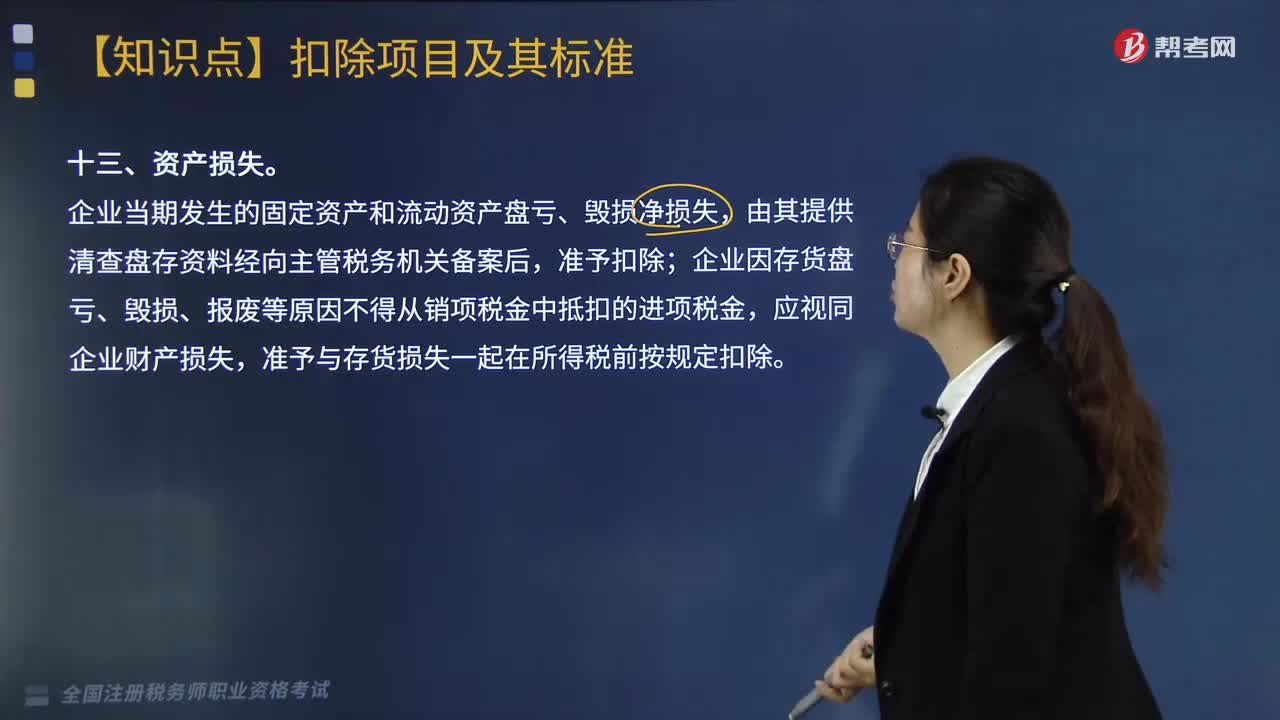

05:01企业资产损失应如何申报扣除?:企业资产损失应如何申报扣除?应当在其实际发生且会计上已做损失处理的年度申报扣除;企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报《资产损失税前扣除及纳税调整明细表》,【提示】清单申报项目均为正常损失。属于专项申报的资产损失。二、在中国境内跨地区经营的汇总纳税企业发生的资产损失,三、商业零售企业存货损失税前扣除规定。应采取清单申报方式向税务机关申报扣除的是( )。

01:39

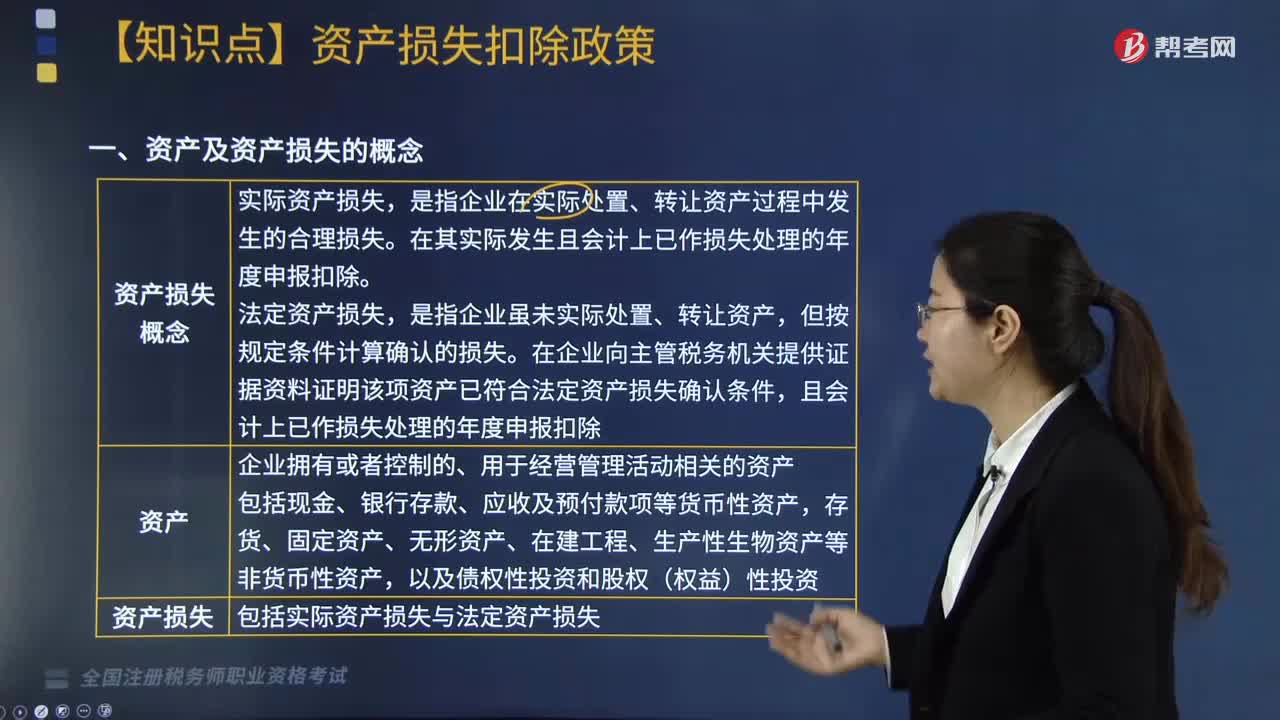

01:39企业资产损失的概念是什么?:资产损失包括实际资产损失与法定资产损失,二、准予在企业所得税税前扣除的资产损失包括。是指企业在实际处置、转让资产过程中发生的合理损失,在其实际发生且会计上已作损失处理的年度申报扣除,且会计上已作损失处理的年度申报扣除,三、企业以前年度发生的资产损失未能在当年税前扣除的,准予追补至该项损失发生年度扣除。(3)企业因以前年度实际资产损失未在税前扣除而多缴的企业所得税税款。

07:43

07:43企业总机构分摊费用和资产损失的扣除标准是什么?:企业总机构分摊费用的扣除标准是什么?总机构分摊费用的扣除标准是根据企业提供总机构出具的费用汇集范围、定额、分配依据和方法等证明文件,企业发生与生产经营有关的手续费及佣金支出。按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额,其为取得该类收入而实际发生的营业成本(包括手续费及佣金支出)。

02:23

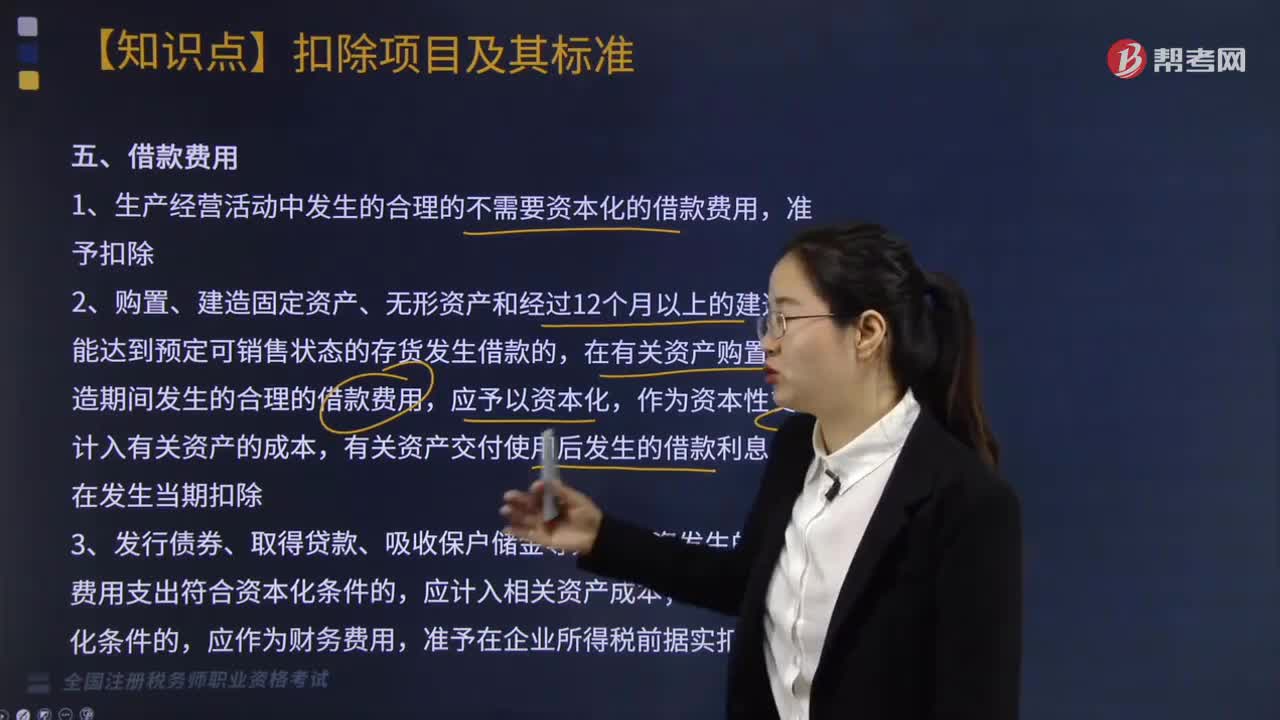

02:23企业中借款费用和汇兑损失的账务如何处理?:借款费用是指企业因借入资金所付出的代价,包括按照《企业会计准则第22号——金融工具确认和计量》规定的实际利率法计算确定的利息费用(包括折价或者溢价的摊销和辅助费用)以及因外币借款而发生的汇兑差额等。根据借款用途进行资本化或费用化的税务处理,1. 生产经营活动中发生的合理的不需要资本化的借款费用。在有关资产购置、建造期间发生的合理的借款费用,有关资产交付使用后发生的借款利息。

19:34

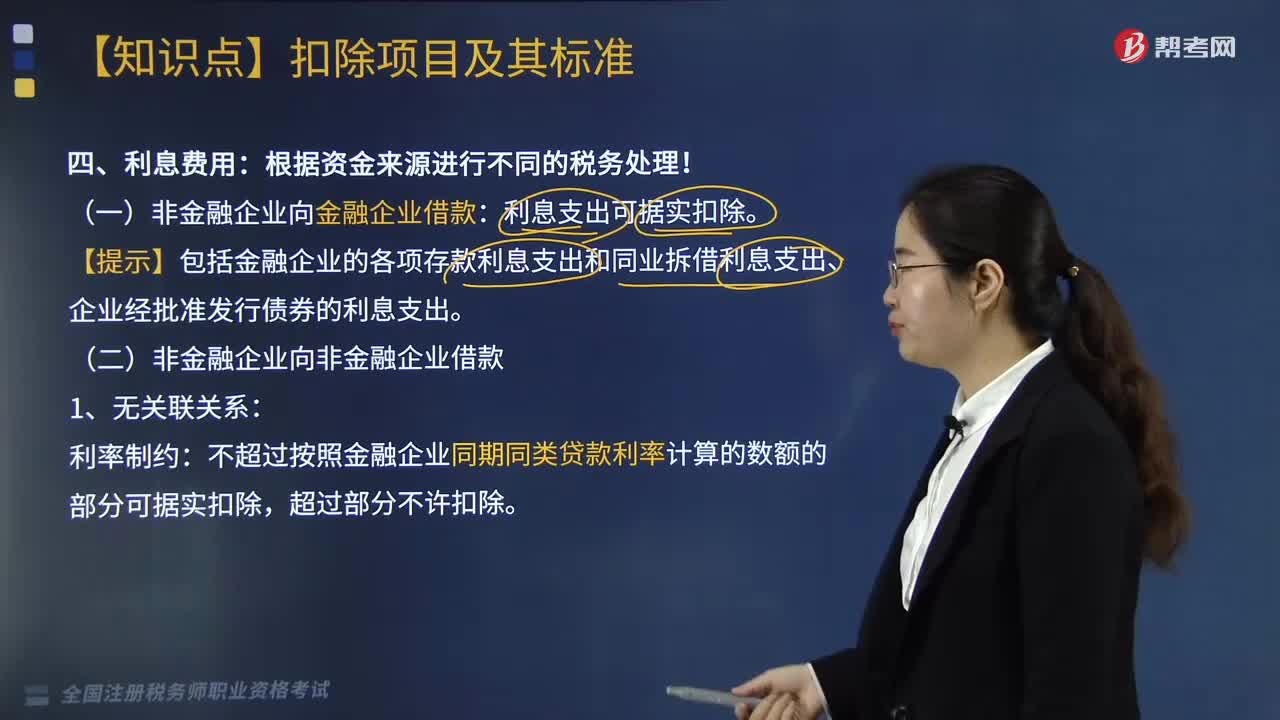

19:34企业借款的利息费用是怎么计算的?:企业借款的利息费用是怎么计算的?【提示】包括金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出:不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除:企业实际支付给关联方的利息支出。(3)企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税”(4)企业在按照合同要求首次支付利息并进行税前扣除时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日