下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:46

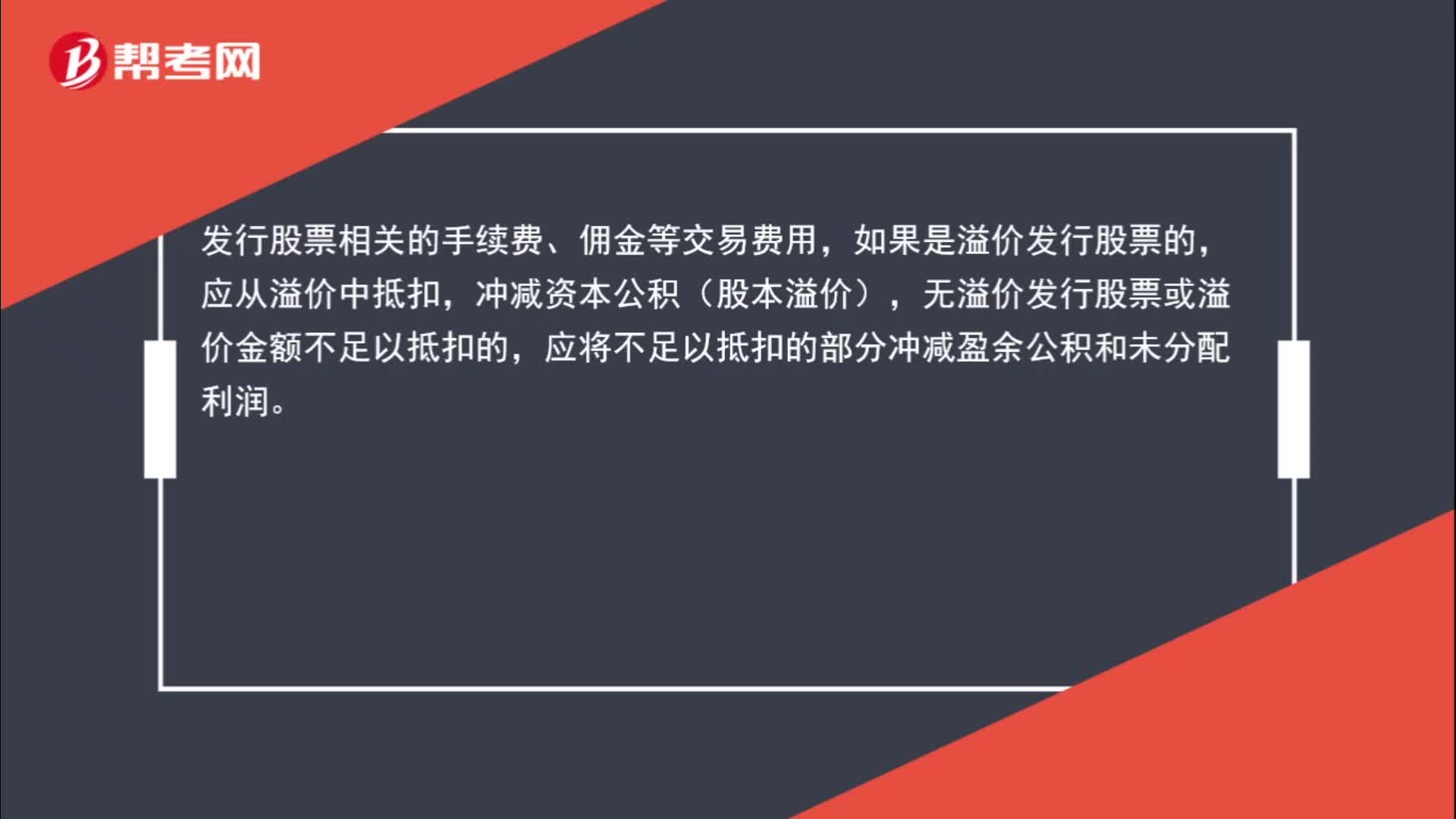

00:46股份公司发行股票相关的手续费、佣金等,应计入当期损益吗?:股份公司发行股票相关的手续费、佣金等,应计入当期损益吗?发行股票相关的手续费、佣金等交易费用,如果是溢价发行股票的,应从溢价中抵扣,冲减资本公积(股本溢价),无溢价发行股票或溢价金额不足以抵扣的,应将不足以抵扣的部分冲减盈余公积和未分配利润。

02:10

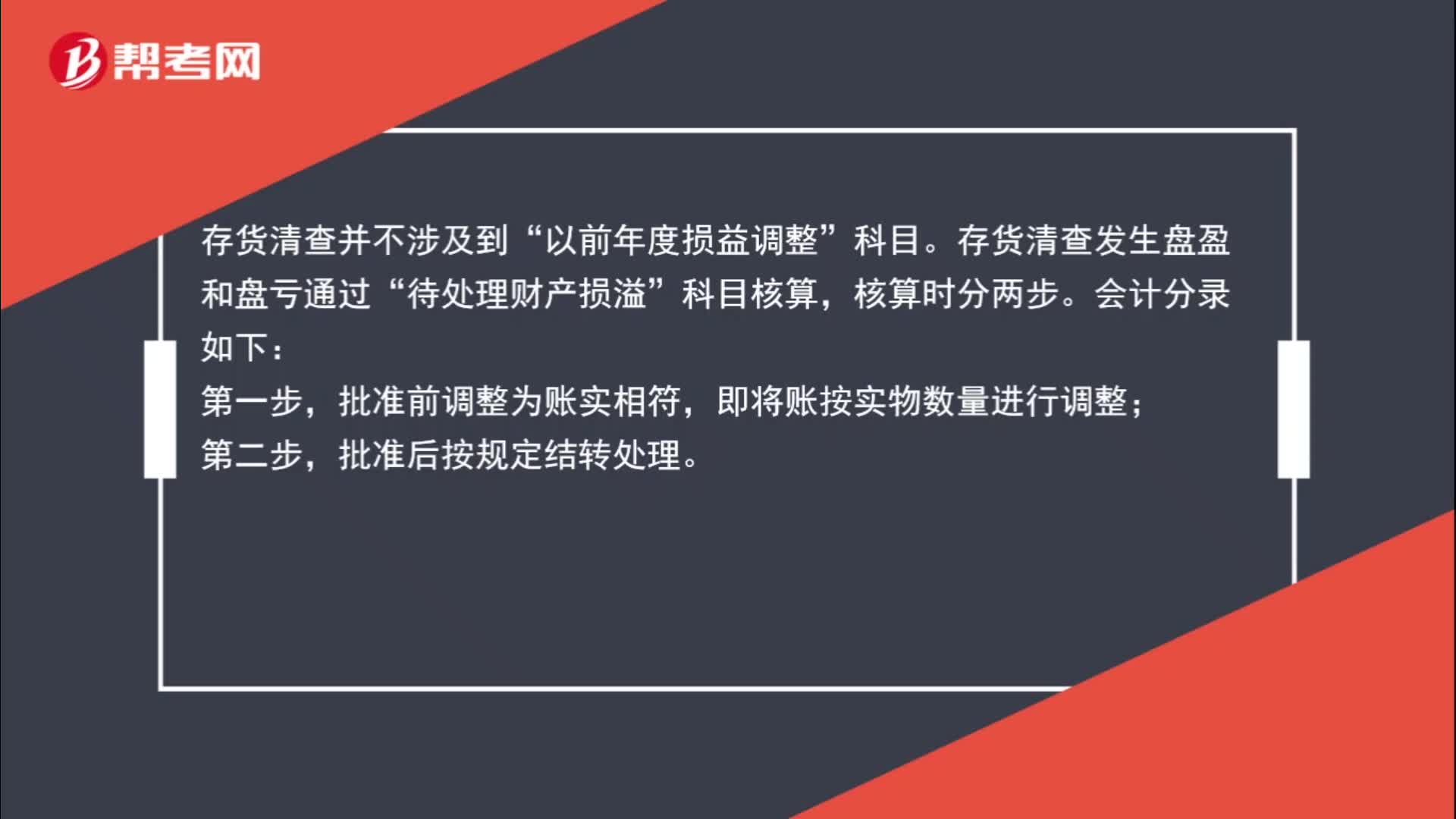

02:10存货清查的相关处理?:存货清查的相关处理?存货清查并不涉及到“以前年度损益调整”科目。存货清查发生盘盈和盘亏通过“待处理财产损溢”科目核算,核算时分两步。会计分录如下:批准前调整为账实相符,即将账按实物数量进行调整;批准后按规定结转处理。盘盈时:待处理财产损溢:管理费用盘亏时应交税费—应交增值税(进项税额转出)批准处理后管理费用(管理不善)其他应收款(保险公司或责任人赔偿)营业外支出(非常损失)贷待处理财产损溢

01:07

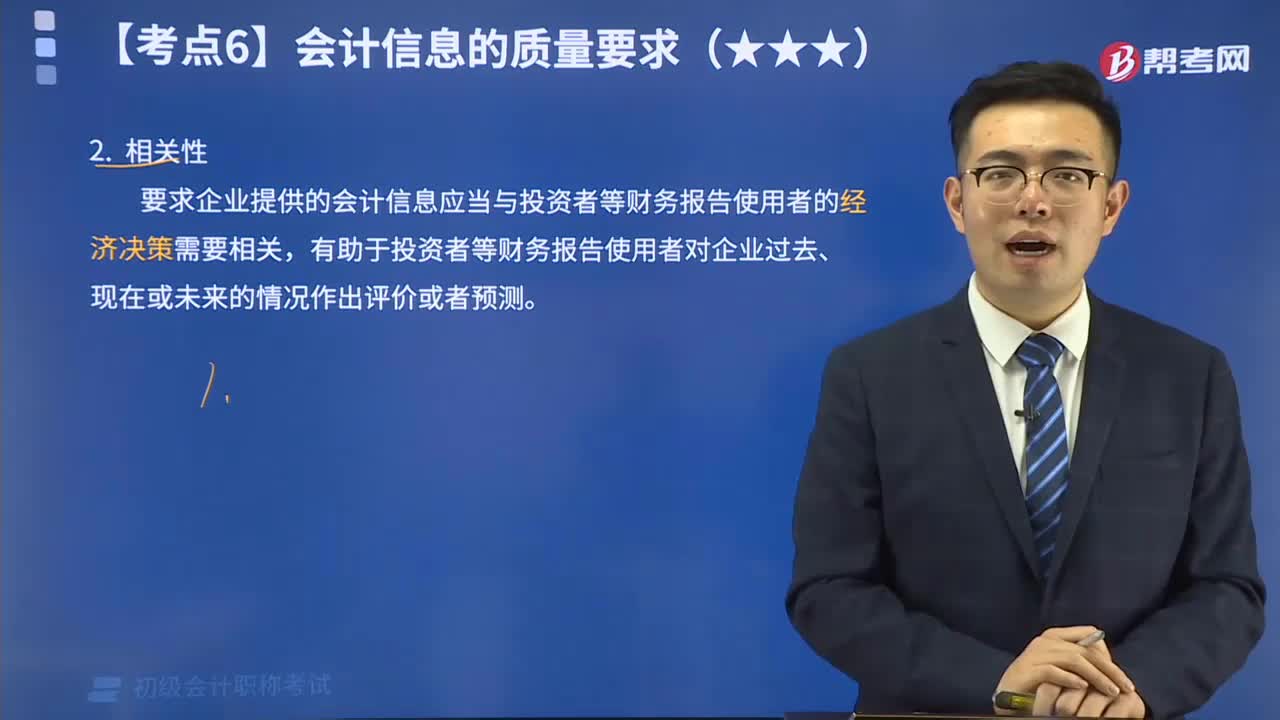

01:07会计信息质量的相关性要求是什么?:会计信息质量的相关性要求是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,相关性的内涵是要求企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关,一项信息是否具有相关性取决于预测价值和反馈价值。会计信息质量的相关性要求,需要企业在确认、计量和报告会计信息的过程中,充分考虑使用者的决策模式和信息需要。以满足投资者等财务报告使用者的决策需要。

00:51

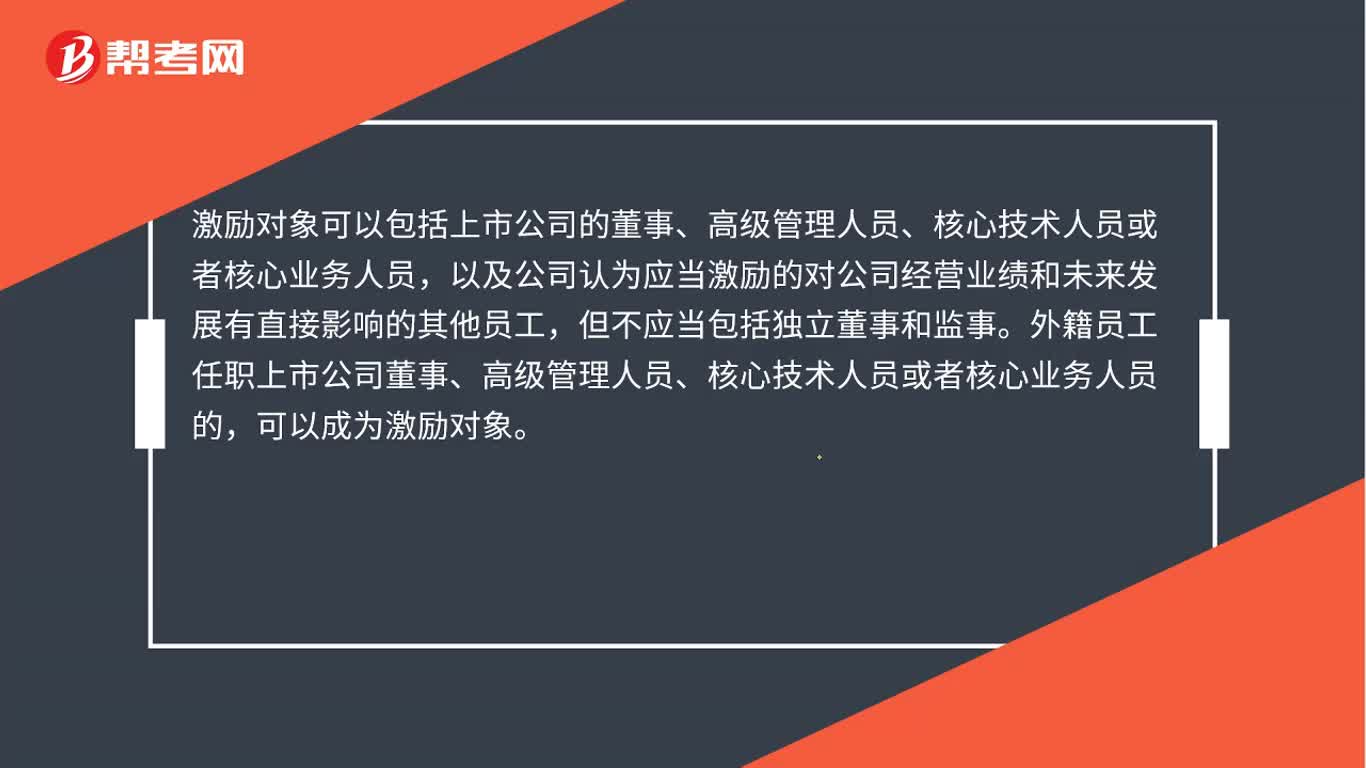

00:51上市公司股权激励是什么?:上市公司股权激励是什么?上市公司股权激励指的是上市公司为了激励和留住核心人才而推行的一种长期激励机制度,给予员工部分股东权益,是目前最常用的激励员工的方法之一。激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,但不应当包括独立董事和监事。

02:07

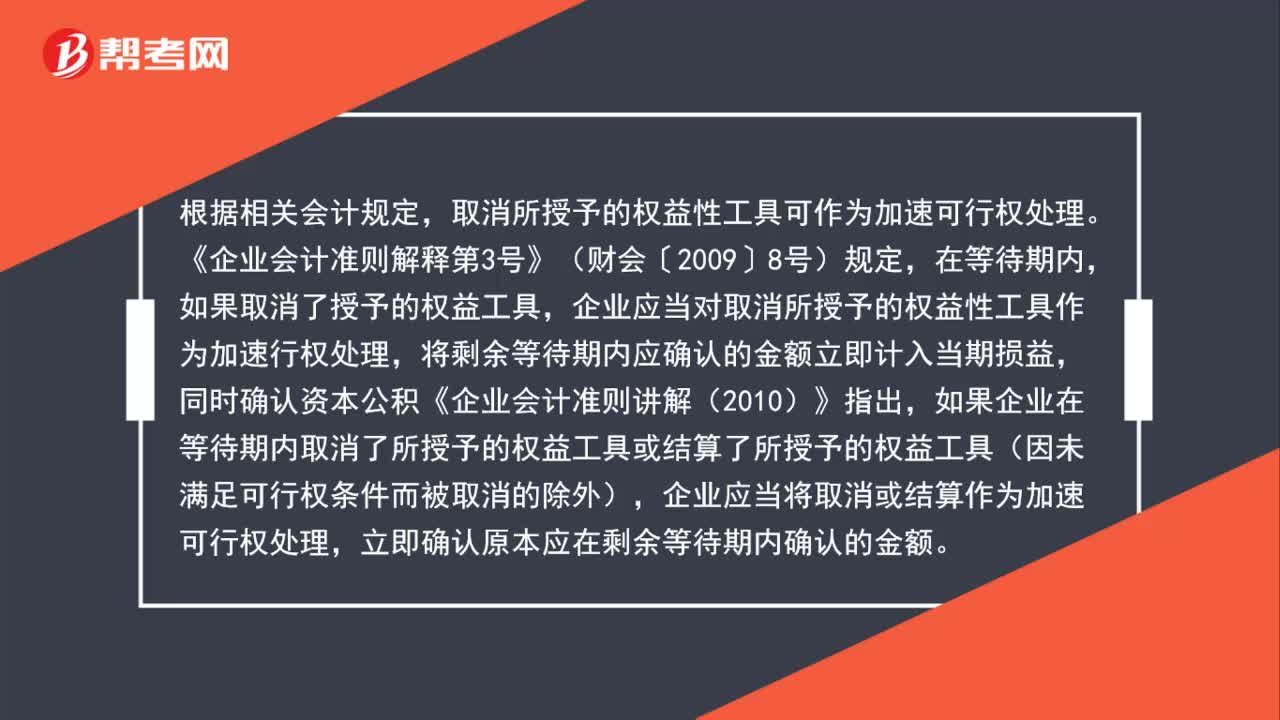

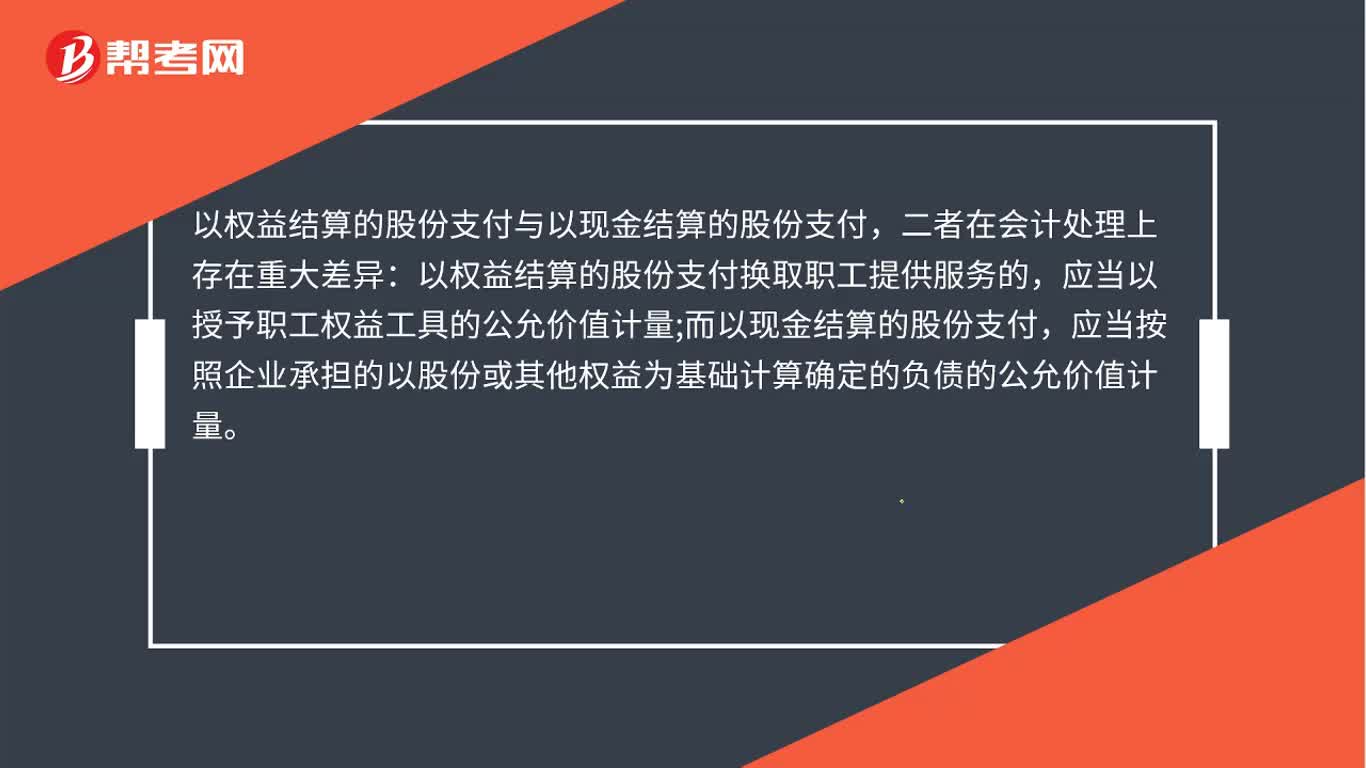

02:07股权激励会计怎么处理?:股权激励规范了以股权为基础的支付交易的确认、计量和披露。股份支付分为以权益结算的股份支付和以现金结算的股份支付。以权益结算的股份支付与以现金结算的股份支付,以权益结算的股份支付换取职工提供服务的,应当以授予职工权益工具的公允价值计量;应当按照企业承担的以股份或其他权益为基础计算确定的负债的公允价值计量。以权益结算的股份支付,要求企业以公允价值计量所获得的标的价值以及相关权益的增加;

00:32

00:32股权激励对股价的影响是什么?:股权激励对股价的影响是什么?股权激励是企业为了激励和留住核心人才而推行的一种长期激励机制,有利于企业稳定和吸引优秀的管理人才和技术人才。实施股权激励机制,一方面可以让员工分享企业成长所带来的收益,增强员工的归属感和认同感,激发员工的积极性和创造性。

05:06

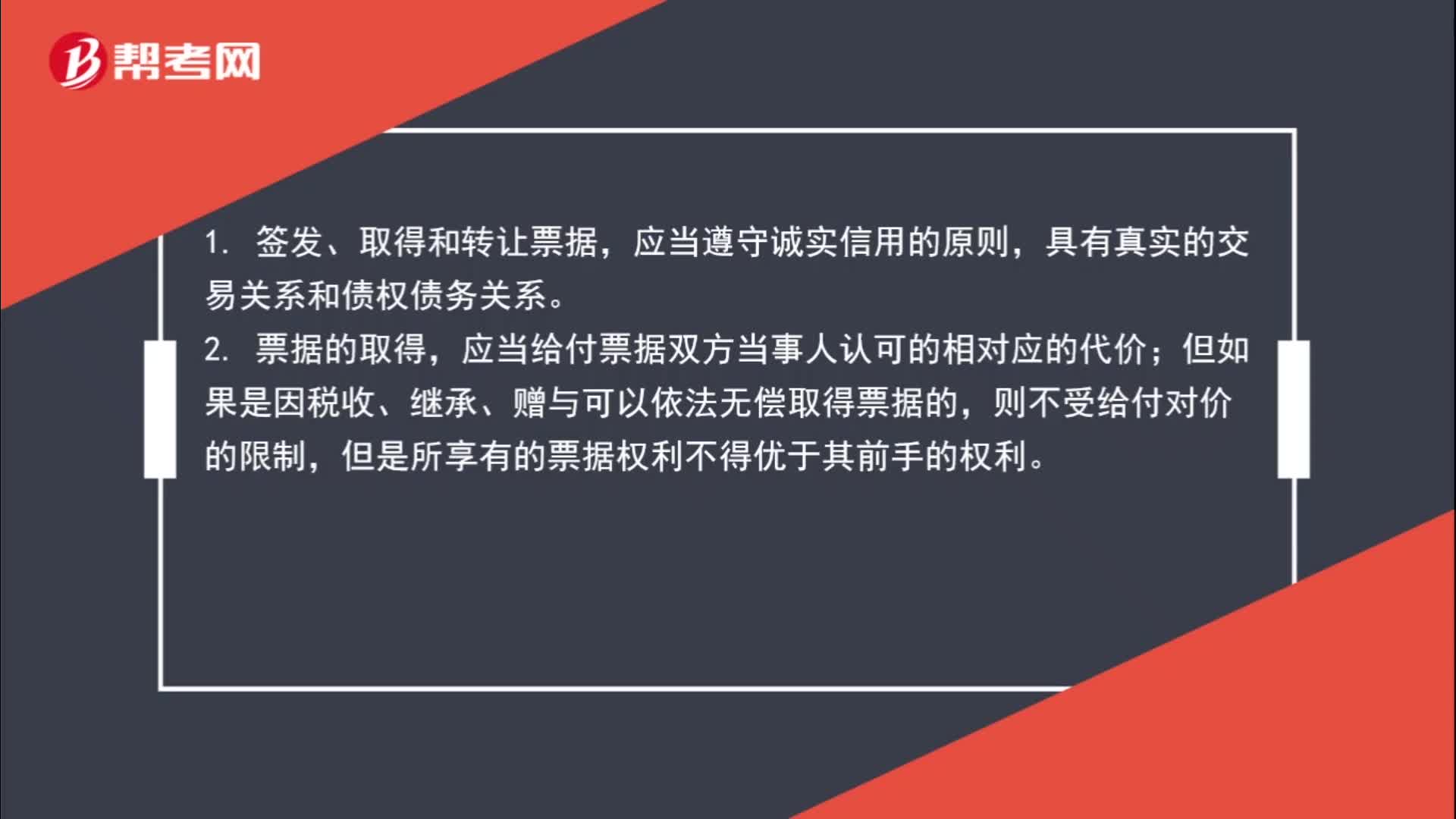

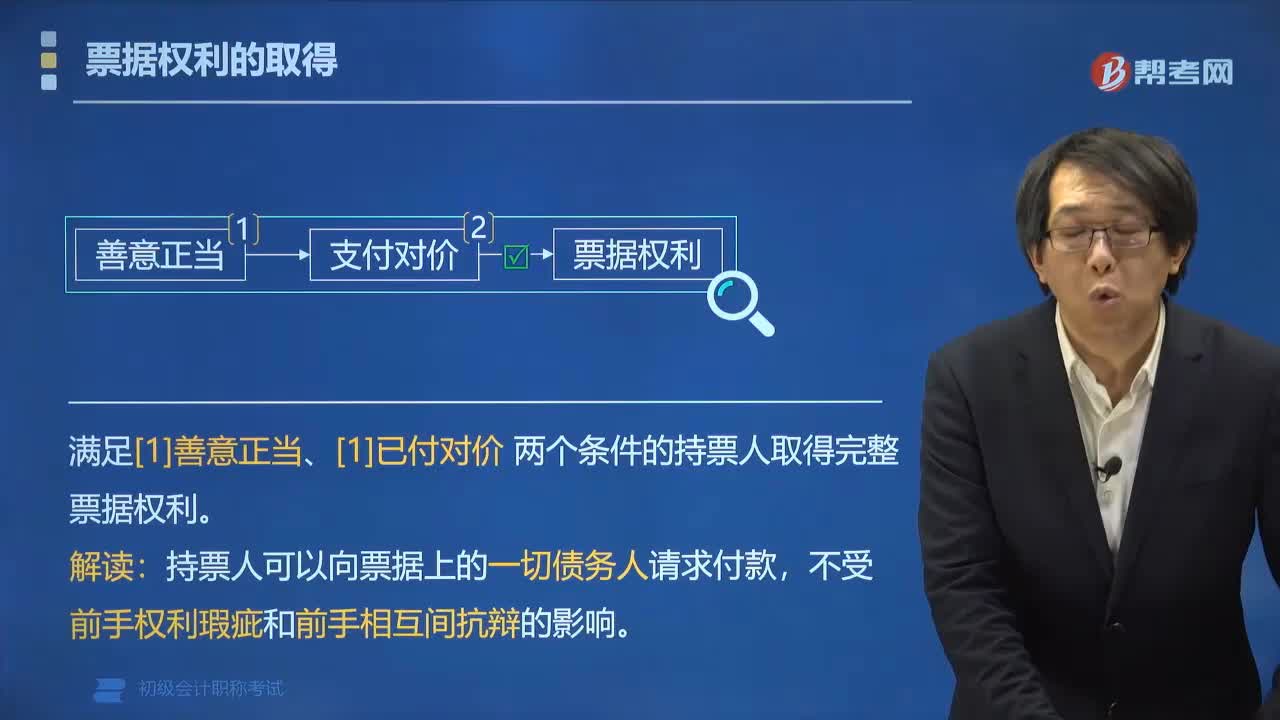

05:06票据权利的取得要满足什么条件?:票据权利的取得要满足什么条件?票据权利的取得,以欺诈、偷盗或者胁迫等手段取得票据的,持票人因重大过失取得不符合《票据法》规定的票据的不享有票据权利。1. 满足[1]善意正当、[2]已付对价两个条件的持票人取得完整票据权利。非善意正当取得票据,不享有票据权利。(1)以【欺诈偷盗胁迫】等手段取得票据。出于【恶意】取得票据。(3)因【重大过失】取得不符合规定的票据。无对价取得票据,(1)票据的取得。

07:28

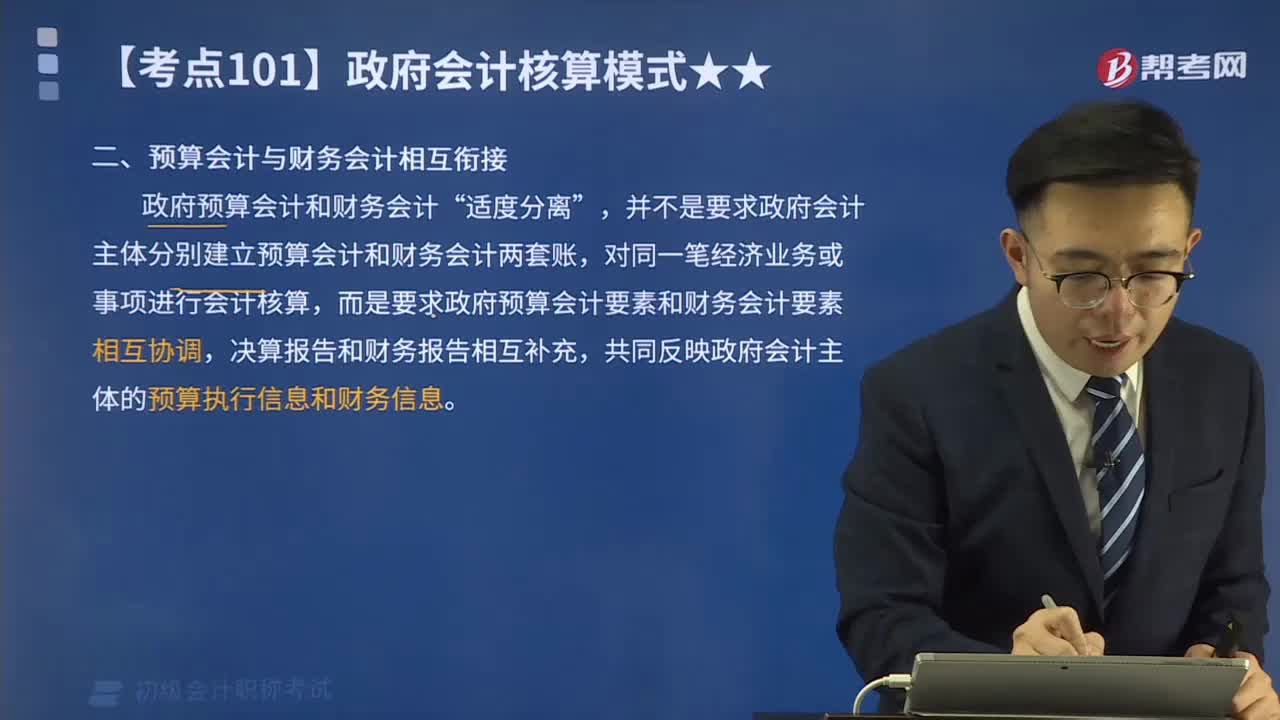

07:28预算会计与财务会计相互衔接是什么意思?:预算会计与财务会计相互衔接是什么意思?政府预算会计和财务会计“并不是要求政府会计主体分别建立预算会计和财务会计两套账,对同一笔经济业务或事项进行会计核算,而是要求政府预算会计要素和财务会计要素相互协调,决算报告和财务报告相互补充,共同反映政府会计主体的预算执行信息和财务信息,某事业单位采用国库授权支付方式购置一项价值为120000元的固定资产,授权支付到账通知书“应编制如下财务会计分录。

00:46

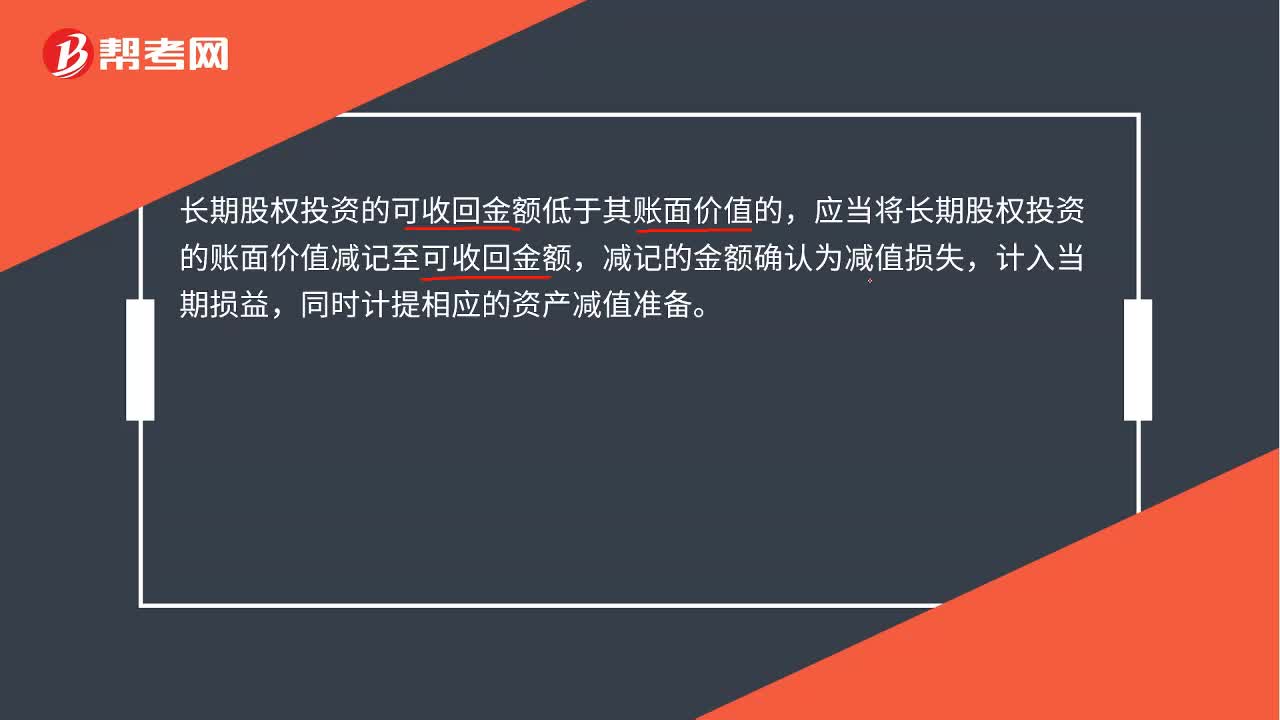

00:46长期股权投资减值准备会计分录是什么?:长期股权投资减值准备会计分录是什么?长期股权投资的可收回金额低于其账面价值的,应当将长期股权投资的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。会计分录:借:资产减值损失:贷,长期股权投资减值准备。长期股权投资减值损失一经确认在以后会计期间不得转回

01:52

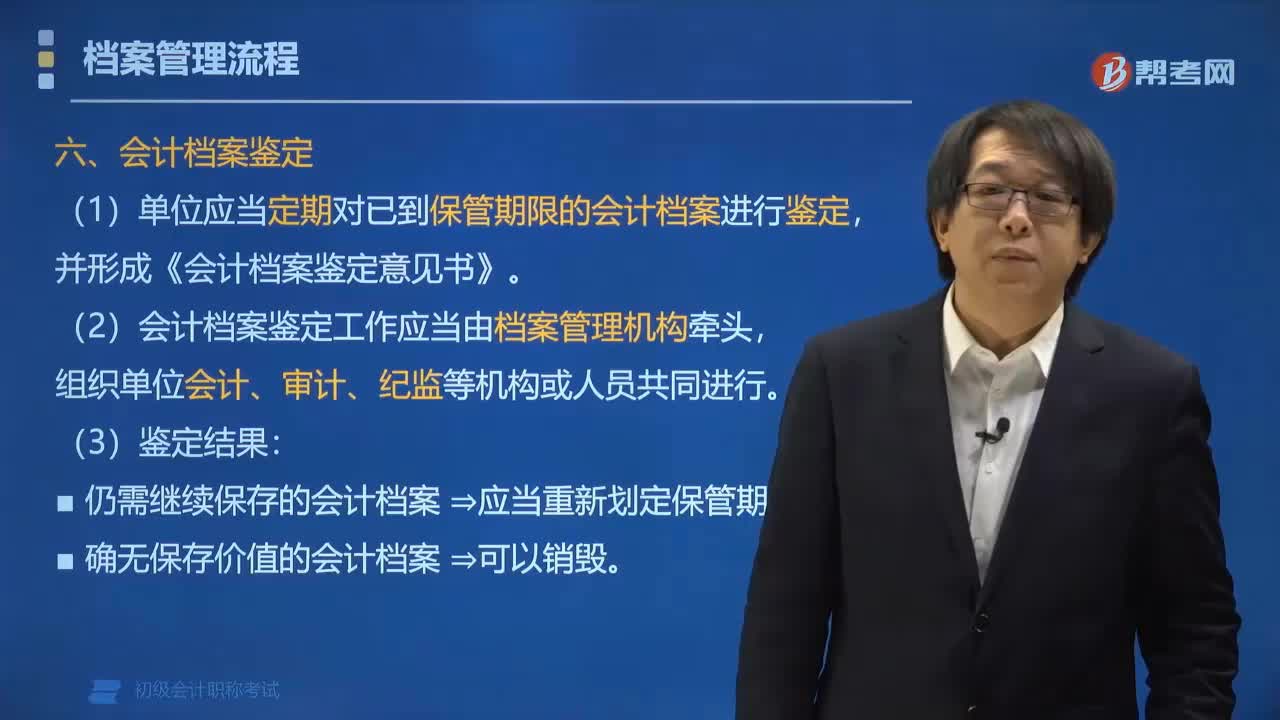

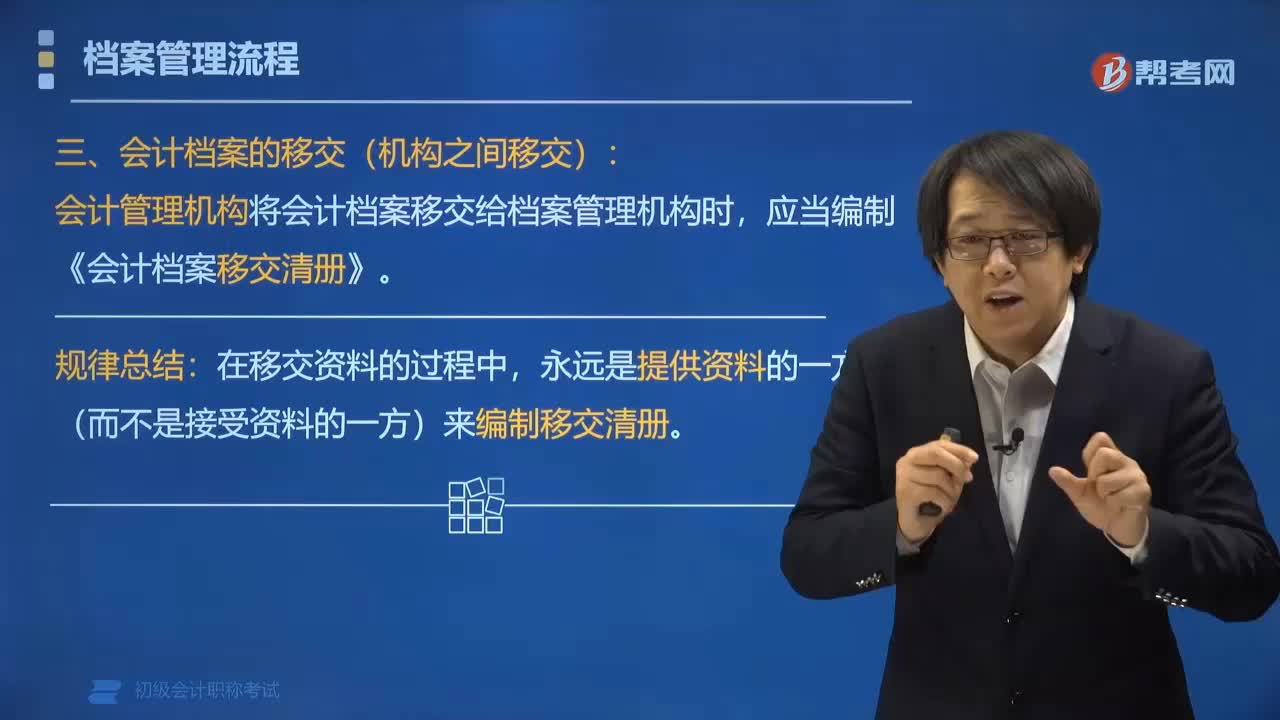

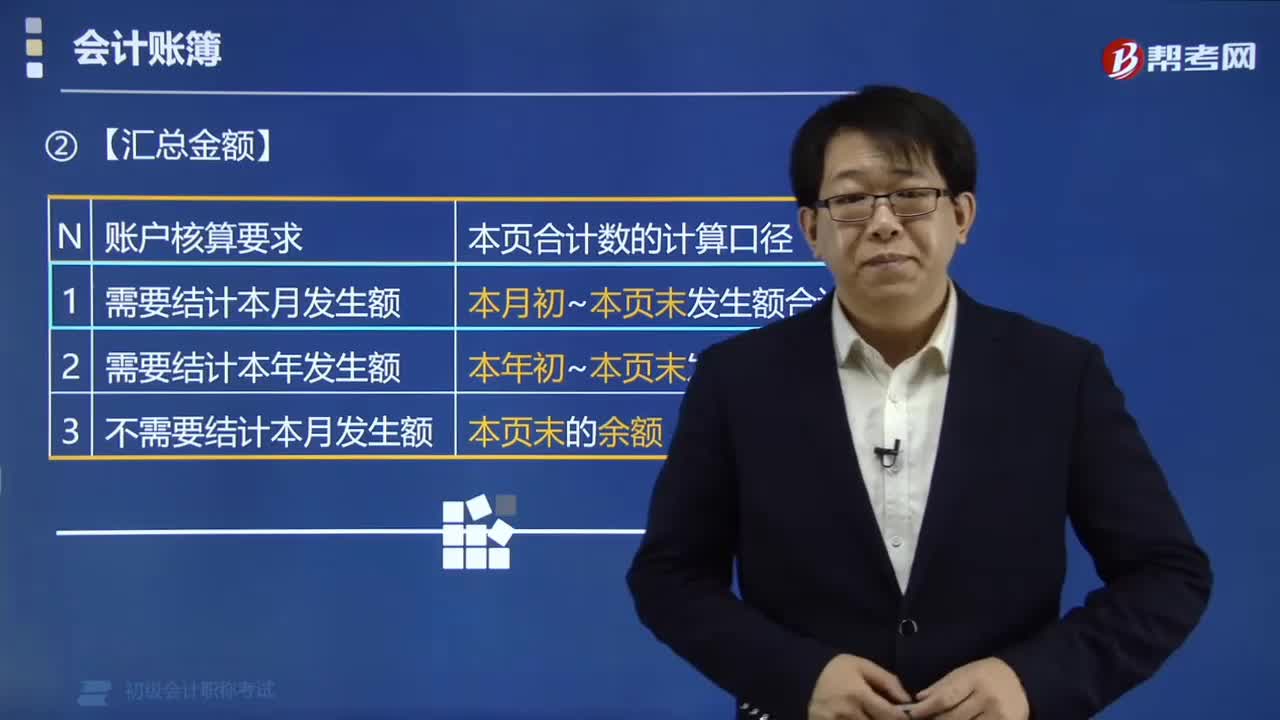

01:52会计账簿中结转下页的记账规则是什么?:会计账簿中结转下页的记账规则是什么?会计账簿中结转下页的记账规则是每一账页登记完毕结转下页时,每一账页登记完毕结转下页时,应当结出本页合计数及余额,写在本页最后一行和下页第一行“也可以只写在下页第一行“(二)【汇总金额】,■凡需要结出余额的账户”结出余额后“等栏内写明”■没有余额的账户“等栏内写。下面是我们对初级会计资格考试的知识点举出的例题,【例题•单选题】当每一账页结转下页的时候。

06:53

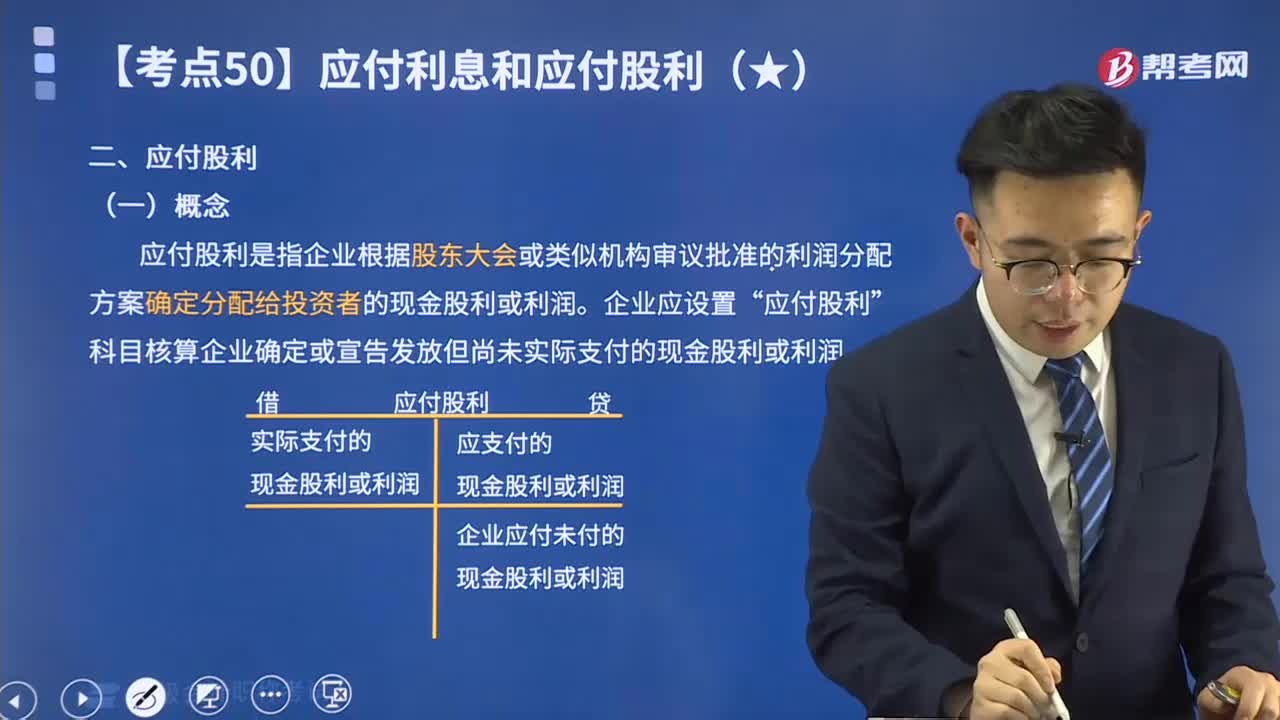

06:53来学习什么是会计的应付股利?:应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。企业应设置“应付股利”科目核算企业确定或宣告发放但尚未实际支付的现金股利或利润。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日