下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:58

06:58共同经营中合营方的会计处理是什么?:合营方应当确认其与共同经营中利益份额相关的下列项目:合营方向共同经营投出或出售资产等(该资产构成业务的除外),未实现内部利润仍包括在共同经营持有的资产账面价值中时),应当仅确认归属于共同经营其他参与方的利得或损失。(三)合营方自共同经营购买不构成业务的资产的会计处理,合营方自共同经营购买资产等(该资产构成业务的除外)。(四)合营方取得构成业务的共同经营的利益份额的会计处理。

00:22

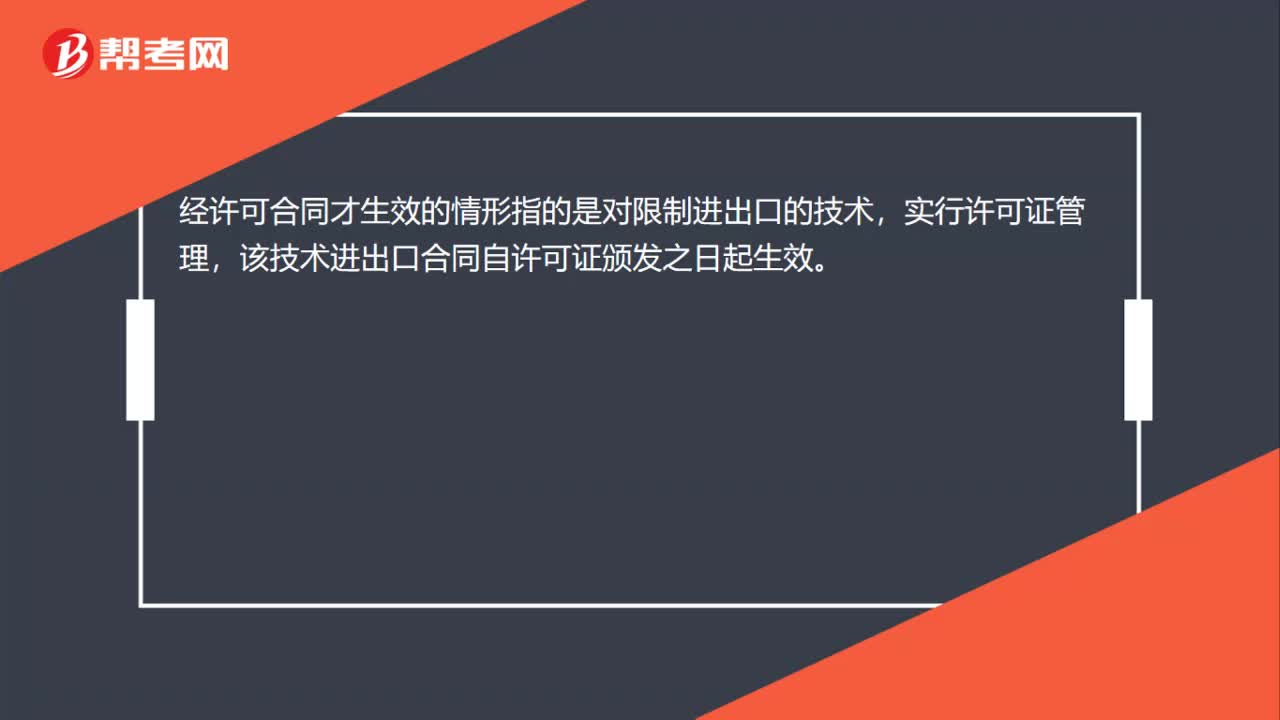

00:22经许可合同才生效的情形是什么?:经许可合同才生效的情形是什么?经许可合同才生效的情形指的是对限制进出口的技术,实行许可证管理,该技术进出口合同自许可证颁发之日起生效。

01:03

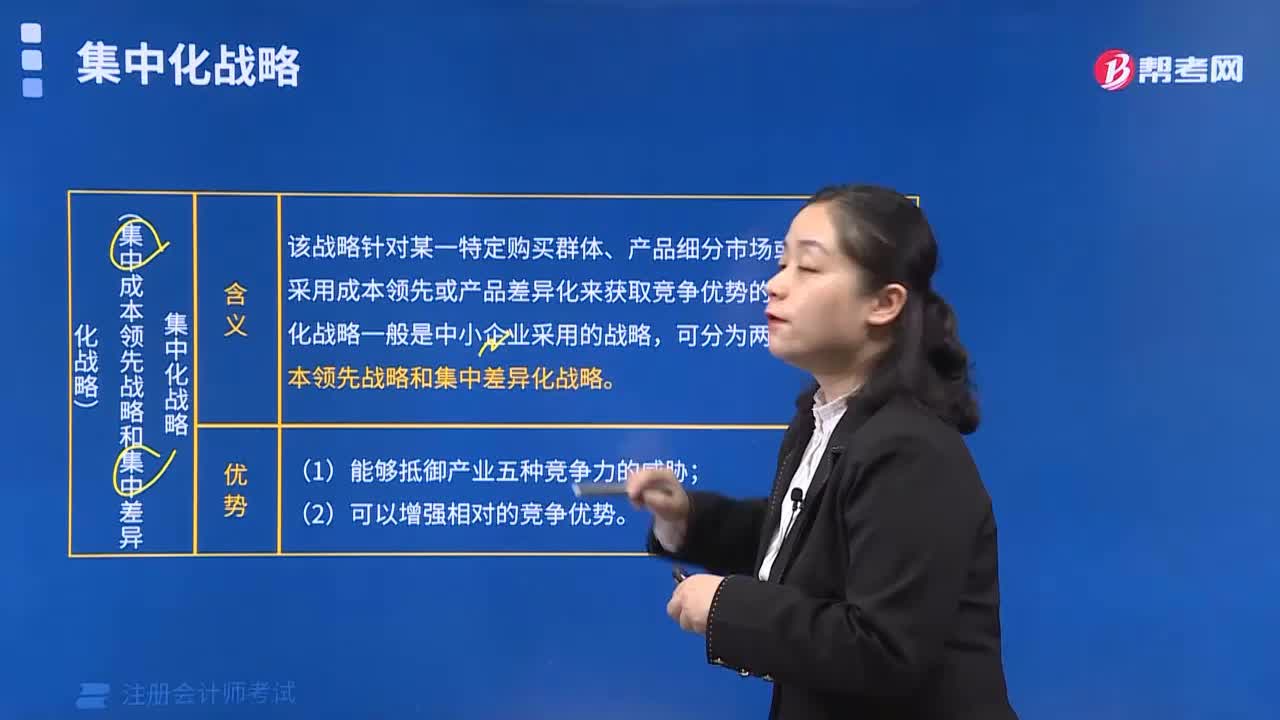

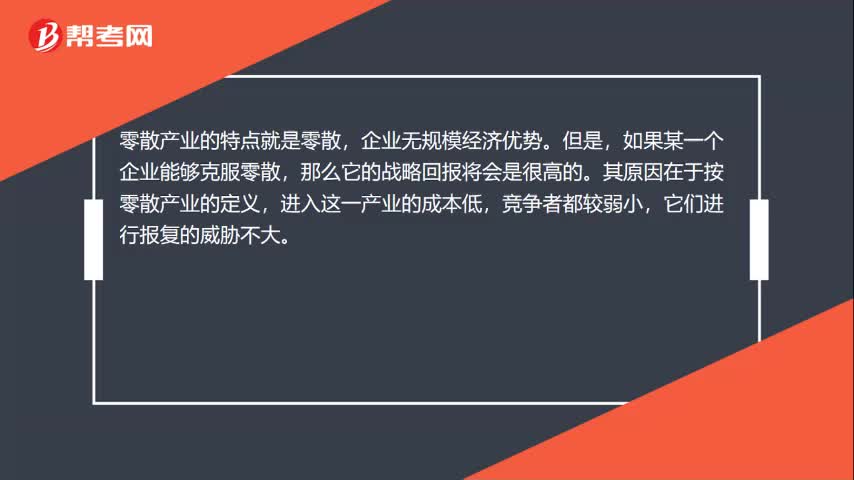

01:03可供中小型企业选择的经营战略有哪些?:可供中小型企业选择的经营战略有哪些?可供中小型企业选择的经营战略有成本领先战略、差异化战略以及集中化战略,(1)克服零散——获得成本优势,零散产业的特点就是零散。企业无规模经济优势,如果某一个企业能够克服零散。其原因在于按零散产业的定义,(2)增加附加价值——提高产品差异化程度。许多零散产业的产品或服务是一般性的商品,或者是很难实现差异化的。(3)专门化——目标集聚零散产业需求多样化的特点

02:29

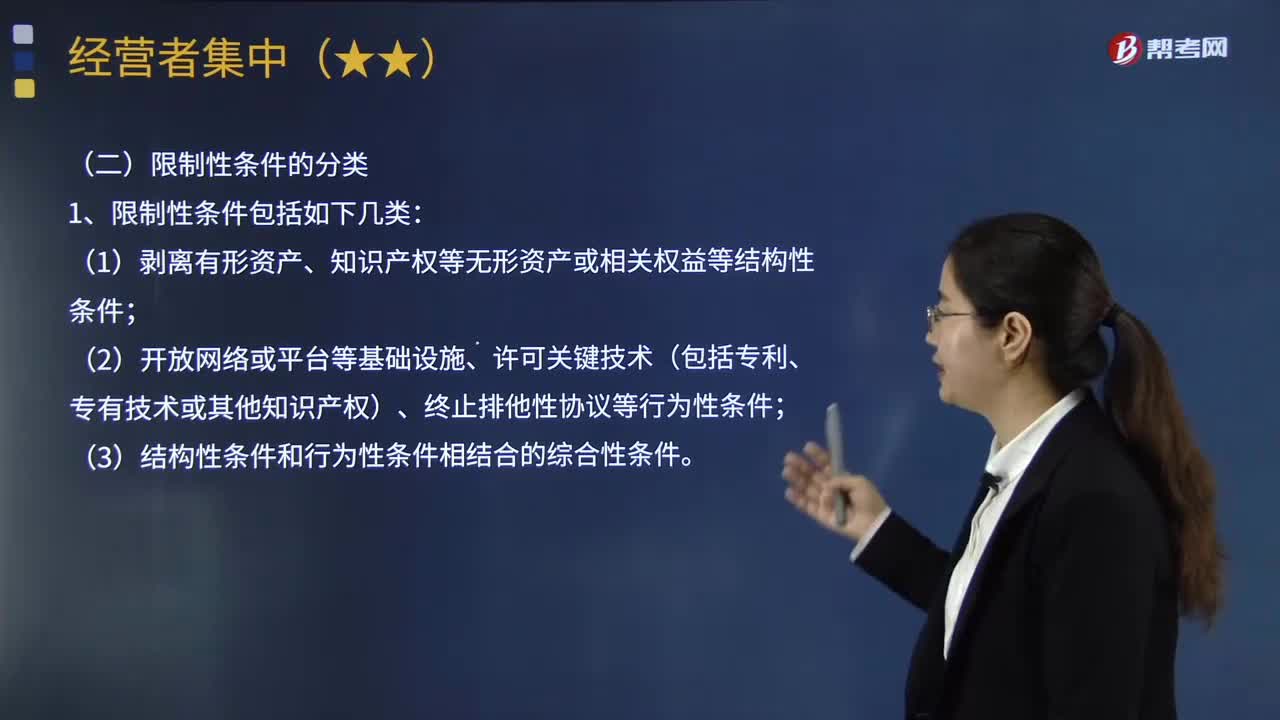

02:29经营者集中附加限制性条件包括哪几类?以及如何确定限制性条件?:经营者集中附加限制性条件包括哪几类?经营者集中附加限制性条件,由参与集中的经营者向执法机构提出消除不利影响的解决办法,执法机构附条件批准该项集中的制度。国务院反垄断执法机构可以决定附加减少集中对竞争产生不利影响的限制性条件。(2)开放网络或平台等基础设施、许可关键技术(包括专利、专有技术或其他知识产权)、终止排他性协议等行为性条件。

01:47

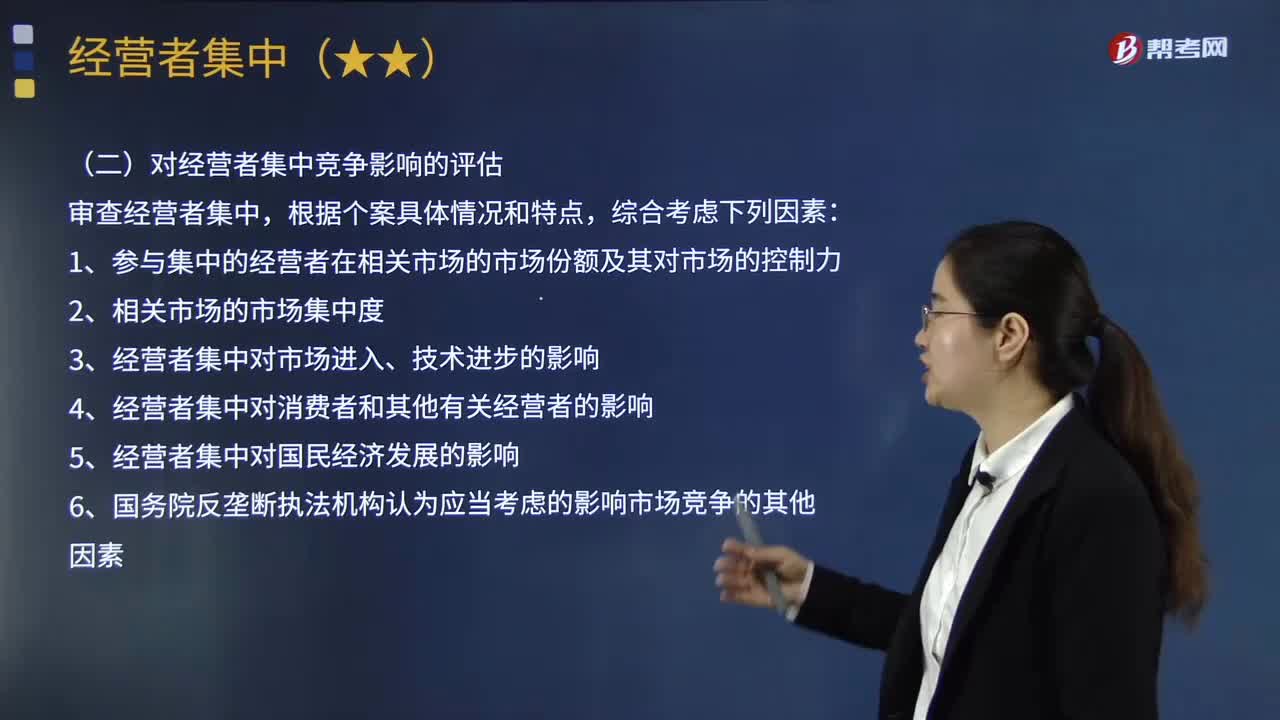

01:47经营者集中审查的实体标准包括哪些?:经营者集中审查的实体标准包括哪些?经营者集中反垄断审查的实体标准是相对于申报标准这一程序性标准而言的,是指反垄断执法机构据以判断一个经营者集中案是否应依法予以禁止的标准。经营者集中反垄断审查的实体标准可从三个层面来界定,(二)对经营者集中竞争影响的评估,【2011年注册会计师考试真题】在对经营者集中进行反垄断审查并作出是否禁止该集中的决定过程中。

02:46

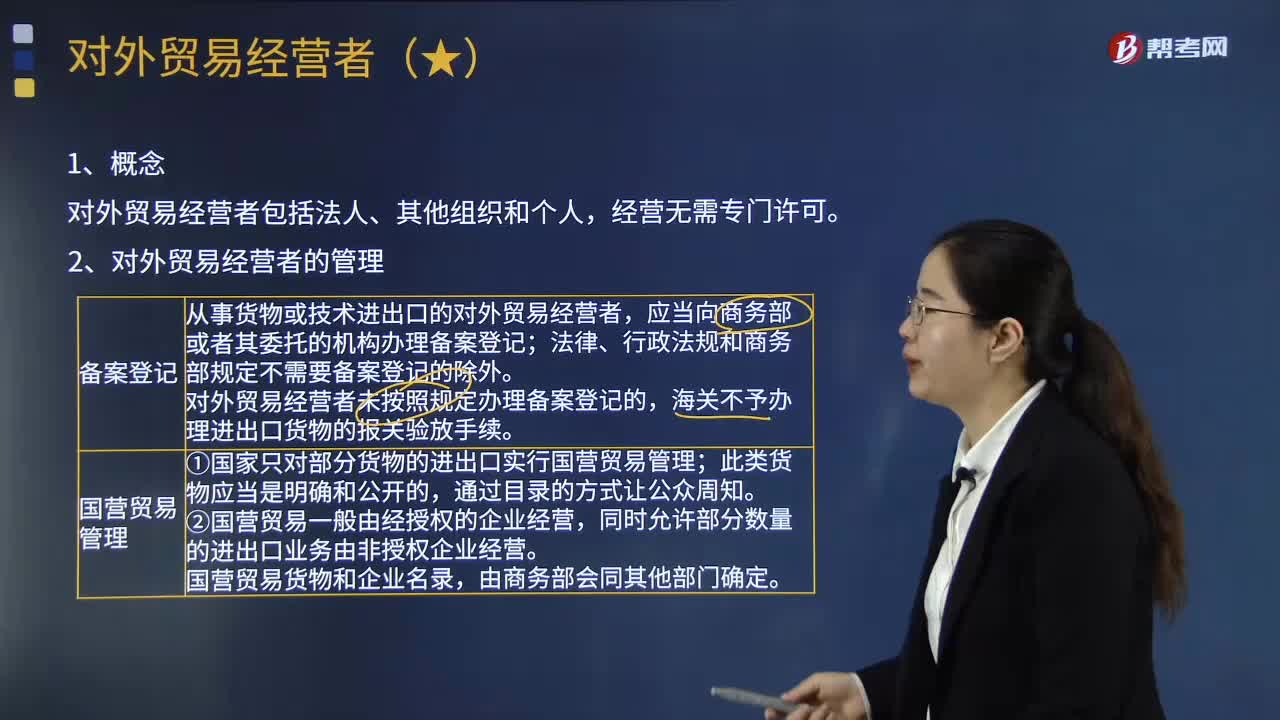

02:46对外贸易经营者的管理包括哪些内容?:依照《对外贸易法》和其他有关法律、行政法规的规定从事对外贸易经营活动的法人、其他组织或者个人。1.货物贸易和技术贸易经营者的备案登记,(1)从事货物或技术进出口的对外贸易经营者;(2)对外贸易经营者未按照规定办理备案登记的。(1)国家只对部分货物的进出口实行国营贸易管理。同时允许部分数量的进出口业务由非授权企业经营。经营者需经审批并获得外贸经营资格。

06:39

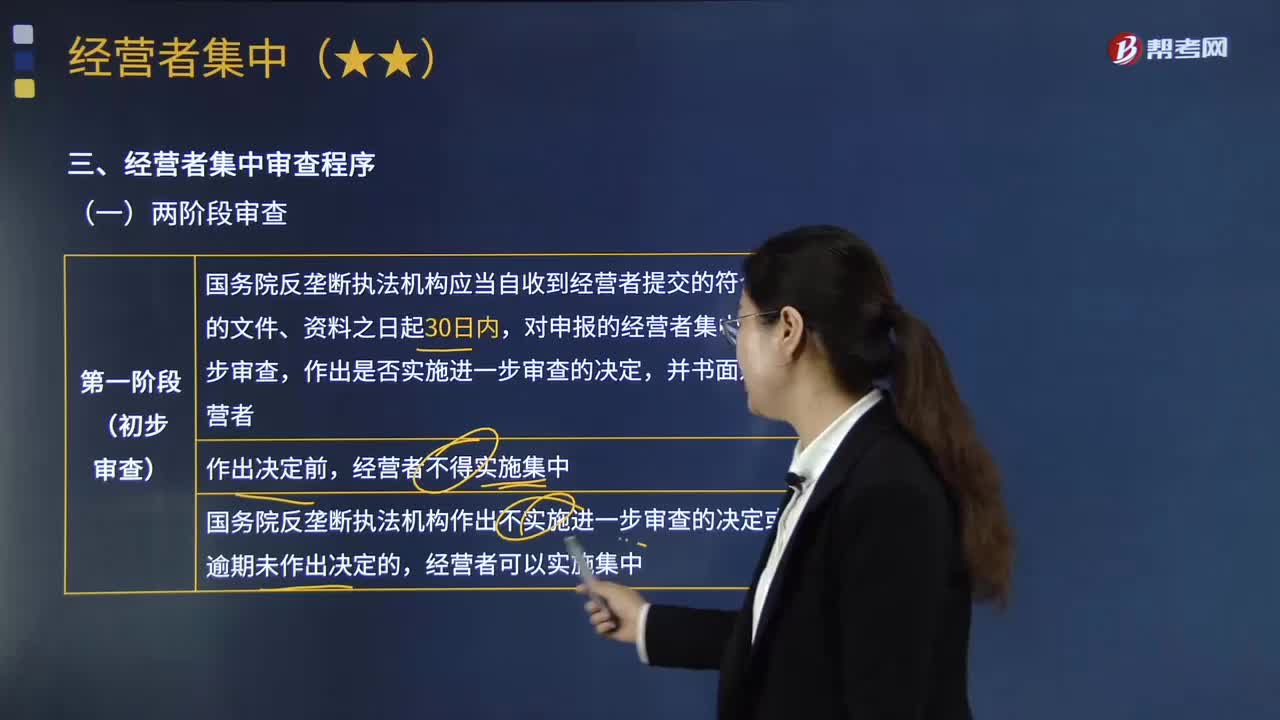

06:39经营者集中的审查程序有哪些?:经营者集中的审查程序有哪些?(1)国务院反垄断执法机构应当自收到经营者提交的符合规定的文件、资料之日起30日内,对申报的经营者集中进行初步审查。(3)国务院反垄断执法机构作出不实施进一步审查的决定或者逾期未作出决定的,应当作出禁止经营者集中的决定。国务院反垄断执法机构认为经营者集中不具有排除、限制竞争效果的,或者国务院反垄断执法机构虽认为经营者集中具有或者可能具有排除、限制竞争效果。

03:40

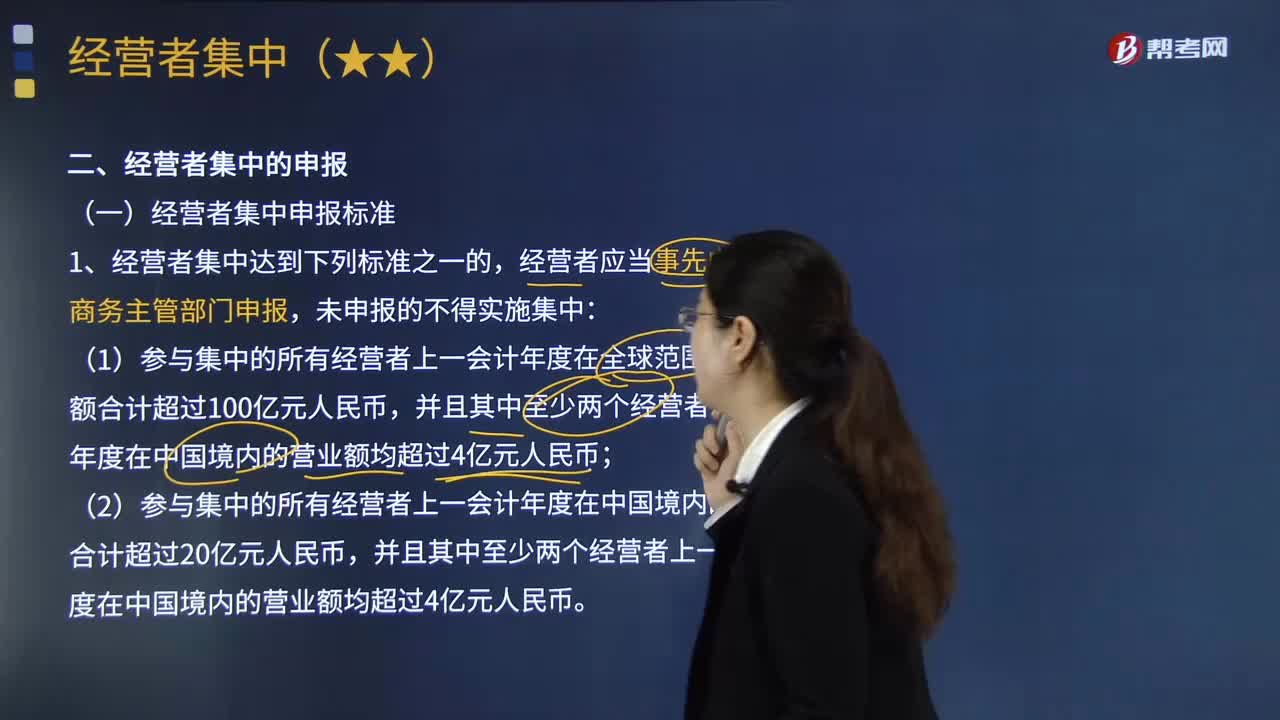

03:40经营者集中的申报有哪些要求?:经营者集中的申报有哪些要求?是指经营者之间通过合并、取得股份或者资产、委托经营或联营以及人事兼任等方式形成的控制与被控制状态。(一)经营者集中申报标准,(1)参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币;(2)参与集中的所有经营者上一会计年度在中国境内的营业额合计超过20亿元人民币。1.经营者向国务院反垄断执法机构申报集中;

04:03

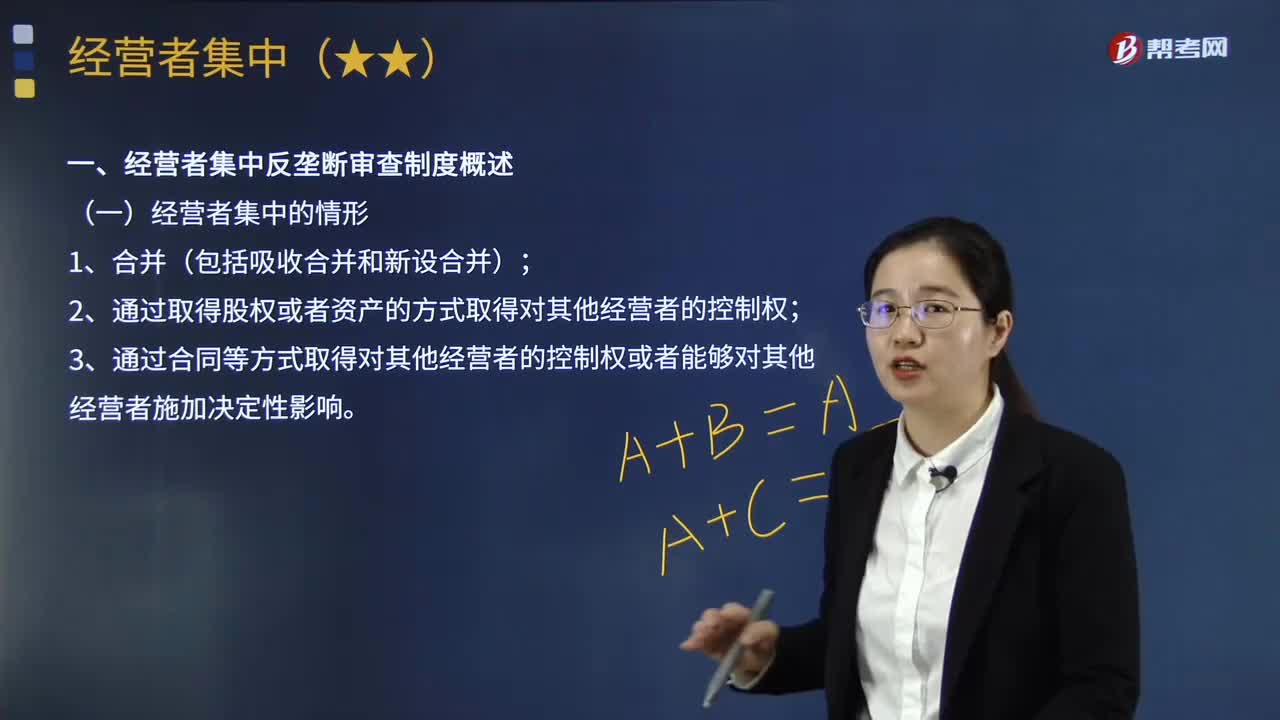

04:03经营者集中反垄断审查制度包括哪些内容?:经营者集中反垄断审查制度包括哪些内容?是指经营者之间通过合并、取得股份或者资产、委托经营或联营以及人事兼任等方式形成的控制与被控制状态。由于一定规模的经营者集中可能改变市场结构,3.通过合同等方式取得对其他经营者的控制权或者能够对其他经营者施加决定性影响,或者提供同种服务而具有相互直接竞争关系的经营者之间的集中,混合集中是指生产经营的产品或服务在彼此没有关联的经营者之间的集中。

02:18

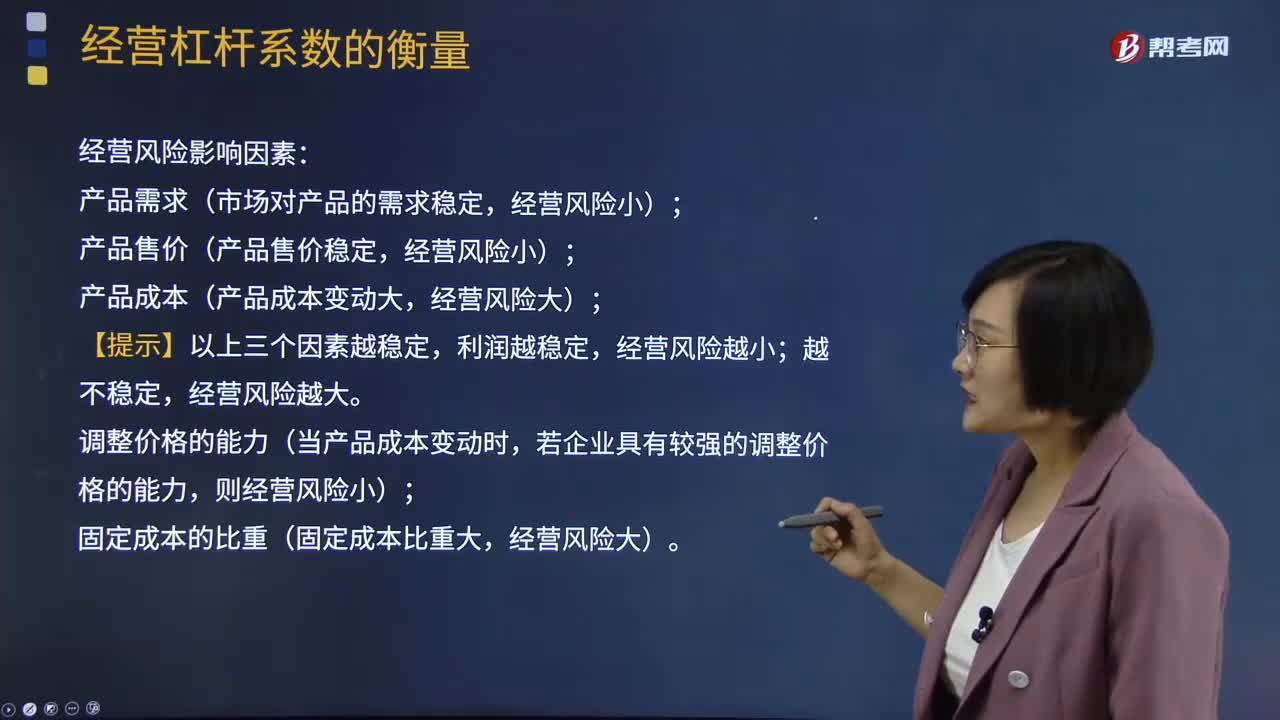

02:18经营杠杆系数的衡量的经营风险是指什么?:经营杠杆系数的衡量的经营风险是指什么?经营风险指企业未使用债务时经营的内在风险。(EBIT的波动大小即反映经营风险的大小):经营风险影响因素,(1)产品需求(市场对产品的需求稳定;(2)产品售价(产品售价稳定;(3)产品成本(产品成本变动大;【提示】以上三个因素越稳定,利润越稳定;经营风险越小,越不稳定。经营风险越大,调整价格的能力(当产品成本变动时,若企业具有较强的调整价格的能力;

02:04

02:04会计基本假设中持续经营是指什么?:会计基本假设中持续经营是指什么?企业将会按当前的规模和状态继续经营下去,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。【提示】如果持续经营则固定资产折旧、无形资产摊销期限就可以按照实际使用期限,企业是否持续经营,应当假定企业将会按照当前的规模和状态继续经营下去。就意味着会计主体将按照既定用途使用资产,如果判断企业会持续经营。

05:51

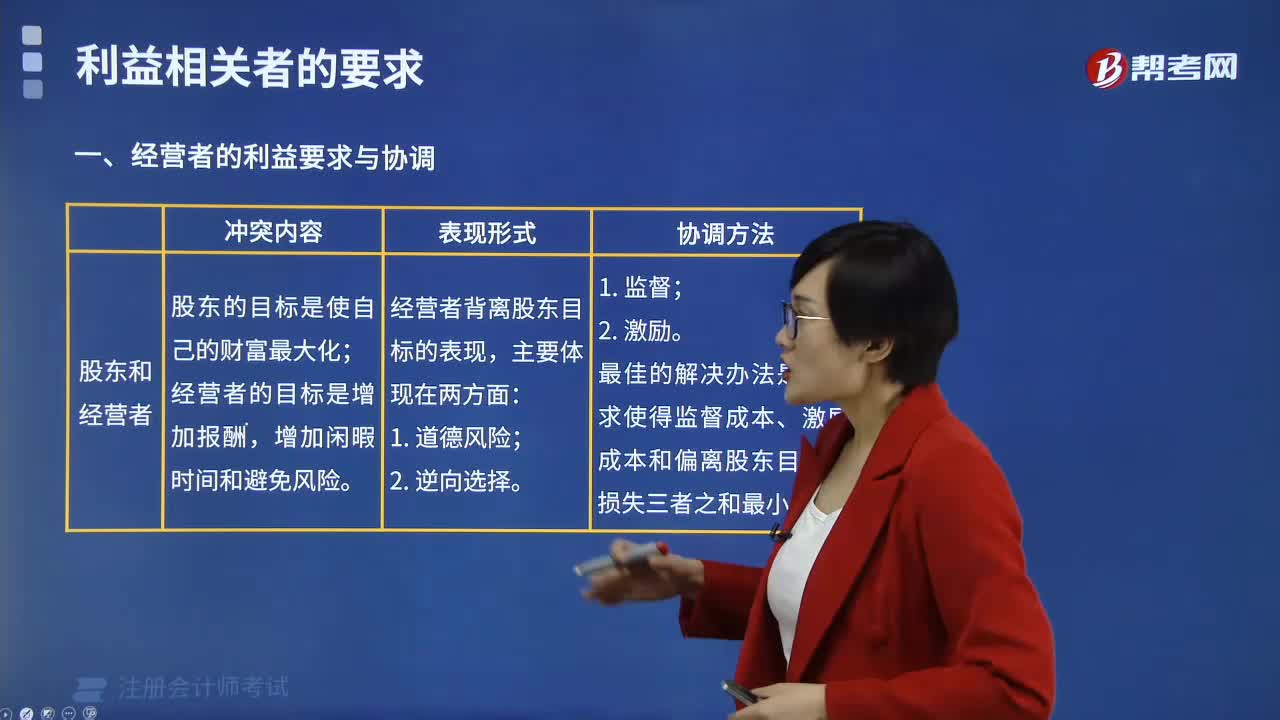

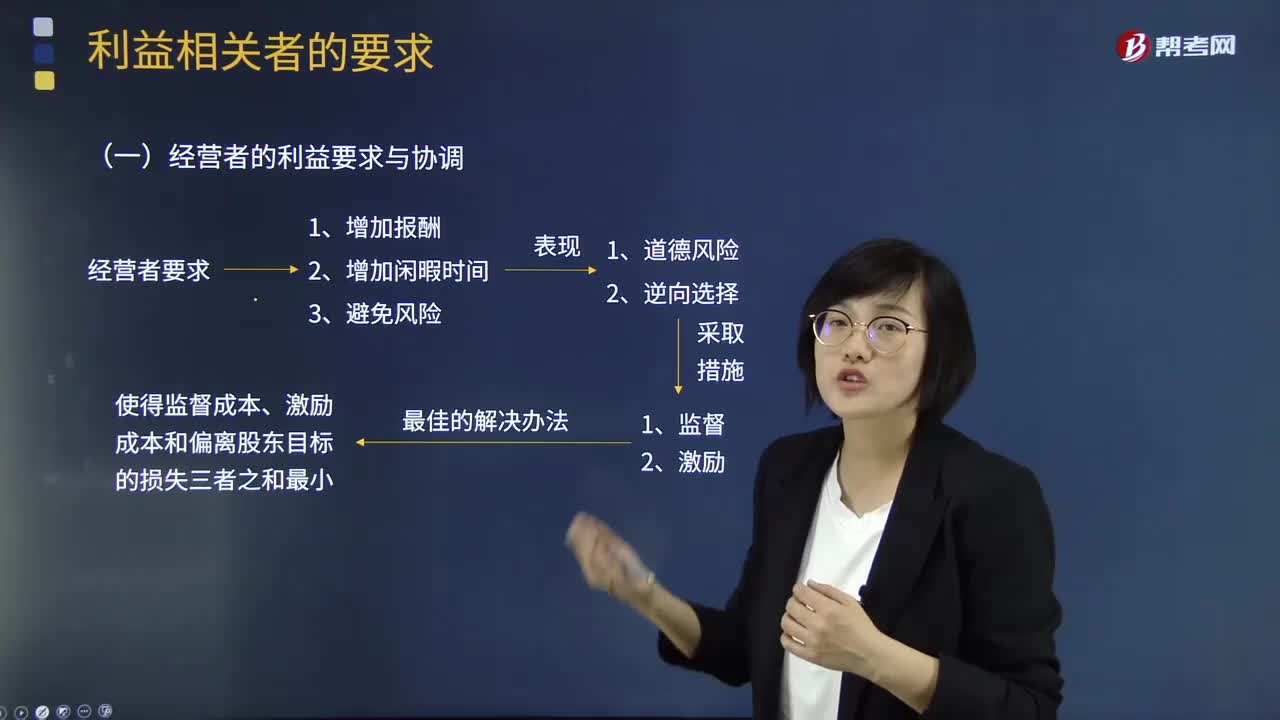

05:51什么是经营者的利益要求与协调?:公司股东的目标是使自己的财富最大化,千方百计要求公司经营者以最大的努力去实现这个目标。公司经营者也是利益最大化的追求者。其具体目标与股东不尽一致。经营者与股东的利益要求与协调关系如下图:股东同时采取监督和激励两种制度性措施来协调自己与经营者的目标。仍不可能使经营者完全按股东意愿行动,经营者仍然可能采取一些对自己有利而不符合股东利益最大化的决策,并由此给股东带来一定的损失。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日