下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2025年证券投资顾问考试《证券投资顾问业务》考试共120题,分为选择题和组合型选择题。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、关于BL模型,说法正确的是()。【多选题】

A.BL模型改进了对均值和方差的估计方法, 采用贝叶斯分析框架,能够方便地整合投资经理的主观观点,可以获得后验估计

B.BL模型的配置结果更加稳健且可预期

C.BL模型设计参数较多,对主观观点质量要求高,主观误差容易导致预测不准确

D.模型假设资产收益分布平稳,忽略了经济周期变化的影响

正确答案:A、B、C、D

答案解析:BL模型通过在市场投资组合的资产权重中加入投资者对期望收益的主观判断,从而优化投资组合资产配置。其具有以下特点;1.优点:(1)BL模型改进了对均值和方差的估计方法, 采用贝叶斯分析框架,能够方便地整合投资经理的主观观点,可以获得后验估计;(2)BL模型的配置结果更加稳健且可预期。只要投资经理拥有明确的与市场不同的观点,模型可以显著地根据主观观点进行调整。因此,模型的结果是可预期的。2.缺点:(1)BL模型设计参数较多,对主观观点质量要求高,主观误差容易导致预测不准确。(2)模型假设资产收益分布平稳,忽略了经济周期变化的影响。

2、根据投资组合理论,如果甲的风险承受力比乙大,那么()。【单选题】

A.甲的无差异曲线的弯曲程度比乙的大

B.甲的最优证券组合的风险水平比乙的低

C.甲的最优证券组合比乙的好

D.甲的最优证券组合的期望收益率水平比乙的高

正确答案:D

答案解析:选项D正确:无差异曲线向上弯曲的程度大小反映投资者承受风险的能力强弱,曲线越陡,投资者对风险增加要求的收益补偿越高,投资者对风险的厌恶程度越强烈;曲线越平坦,投资者的风险厌恶程度越弱。投资者的最优证券组合为无差异曲线簇与有效边界的切点所表示的组合。由于甲的风险承受能力比乙大,因此甲的无差异曲线更平坦,与有效边界的切点对应的收益率更高(即甲的最优证券组合的期望收益率水平比乙高),风险水平更高。

3、证券投资顾问服务协议应当约定,自签协议之日起()个工作日内,客户可以书面通知方式提出解除协议。【单选题】

A.2

B.3

C.5

D.10

正确答案:C

答案解析:选项C正确:证券投资顾问服务协议应当约定,自签订协议之日起5个工作日内,客户可以书面通知方式提出解除协议。证券公司、证券投资咨询机构收到客户解除协议书面通知时,证券投资顾问服务协议解除。

4、决定证券市场需求的政策因素的具体的政策包括()。I.融资融券政策II.市场准入政策III.金融监管政策IV.货币与财政政策【组合型选择题】

A.I、II

B.I、III、IV

C.II、III、IV

D.I、II、III、IV

正确答案:D

答案解析:具体政策包括融资融券政策、市场准入政策、金融监管政策、货币与财政政策等。

5、M2行业轮动策略的优点不包括()。【选择题】

A.理念容易理解

B.将行业划分为周期性和非周期性进行投资

C.抗风险能力得到增强

D.可操作性较弱

正确答案:D

答案解析:选项D符合题意:M2行业轮动策略的优点:(1)理念很容易理解,且符合自上而下的投资理念,适合机构投资进行行业配置。(2)将行业划分为周期性和非周期性进行投资。(3)在紧缩时,由于选择投资于非周期性行业,能够避免较大的不确定性,使得整个组合的风险大大降低,抗风险能力的得到增强。(4)依据货币供应增速M2进行轮动,使得策略具有较强的可操作性。

146

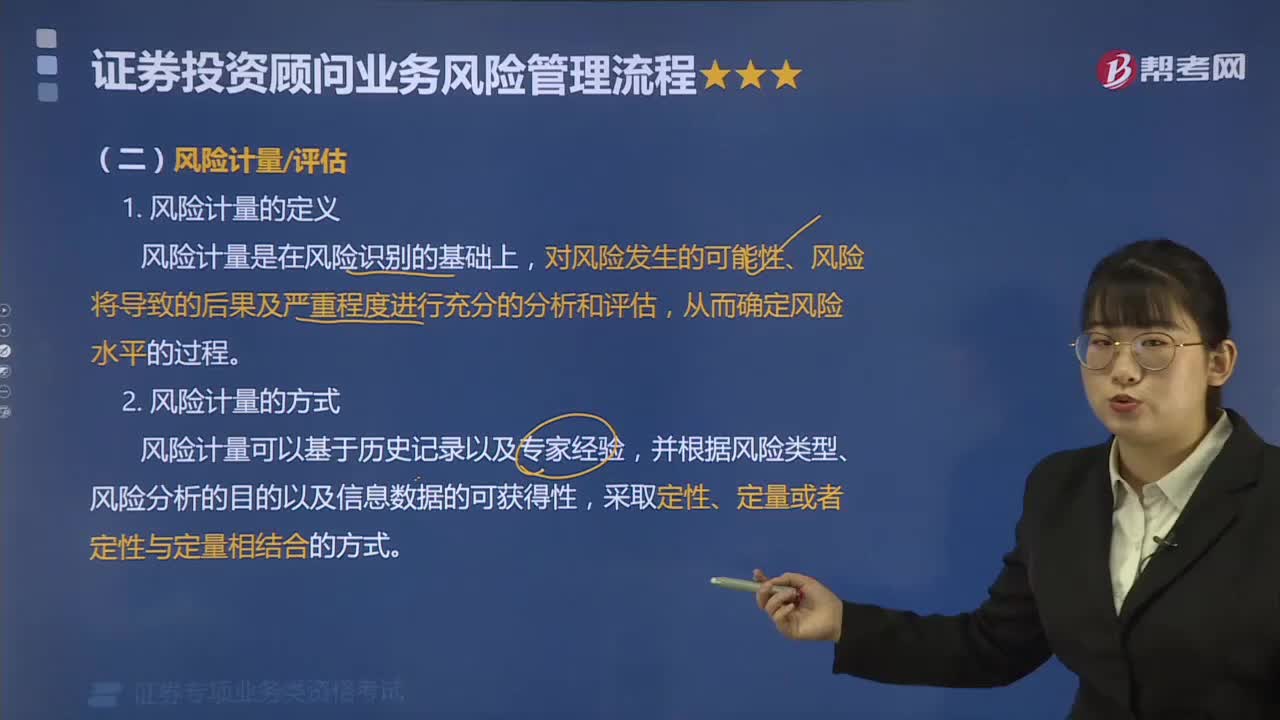

146什么是证券投资顾问业务风险计量?:风险计量是在风险识别的基础上,对风险发生的可能性、风险将导致的后果及严重程度进行充分的分析和评估。从而确定风险水平的过程,风险计量可以基于历史记录以及专家经验。并根据风险类型、风险分析的目的以及信息数据的可获得性。(1)建立各类风险计量模型的原理、逻辑和模拟函数是否正确合理,用于计量、监测风险的各种主要假设、参数是否恰当。(4)是否建立对风险计量模型的修正、检验和内部审查的程序。

24

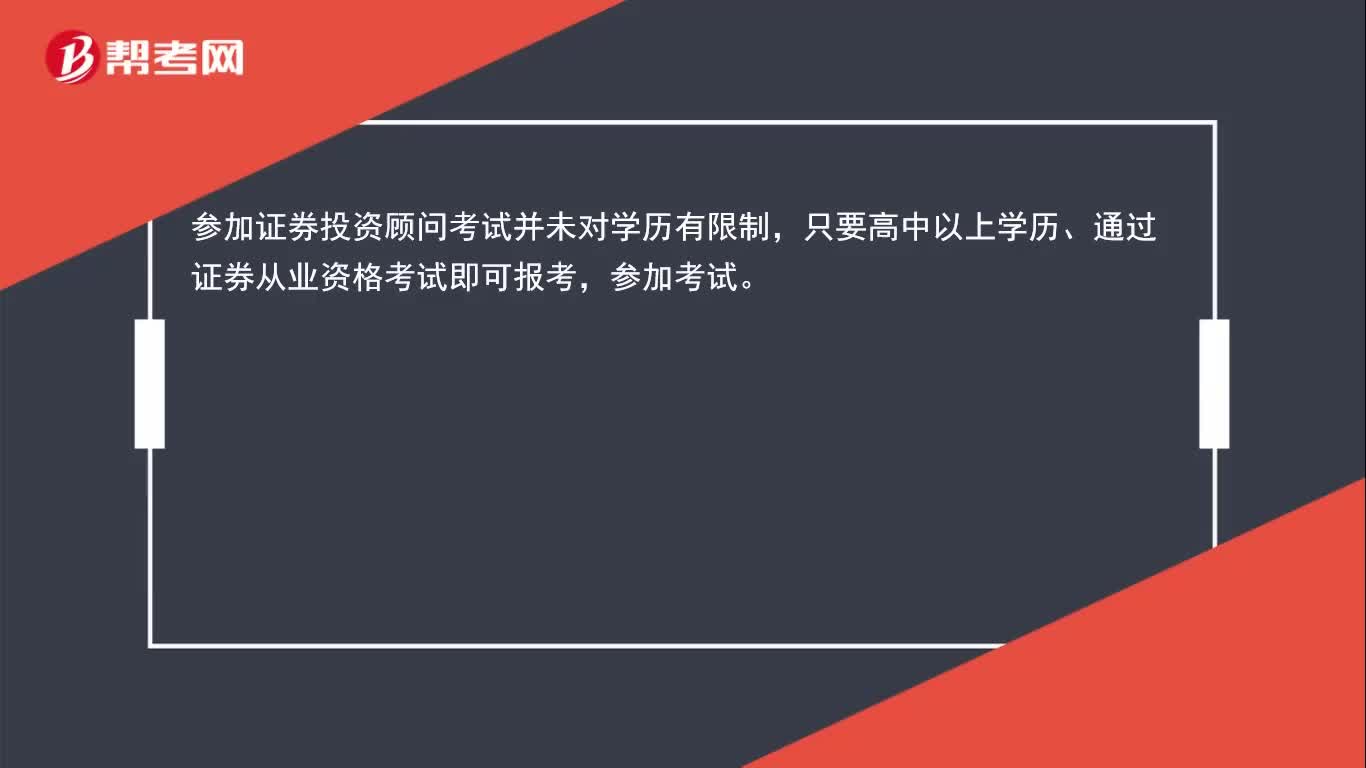

24专科生可以报考证券投资顾问吗?:专科生可以报考证券投资顾问吗?参加证券投资顾问考试并未对学历有限制,只要高中以上学历、通过证券从业资格考试即可报考,参加考试。

26

26证券投资顾问胜任能力考试怎么报名?:证券投资顾问胜任能力考试怎么报名?证券投资顾问胜任能力考试需要到中国证券业协会官网上进行报名,与证券从业为同一报名入口。

00:20

00:202020-05-15

00:26

00:262020-05-15

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料