小张同学1回答 · 2959人浏览2959人浏览 · 0 收藏

小张同学1回答 · 2959人浏览2959人浏览 · 0 收藏

久期(Macaulay Duration)是衡量债券投资平均期限的一个指标,它可以帮助投资者了解债券价格对利率变动的敏感程度。以下是久期的计算公式:

:久期(Macaulay Duration)计算公式

\[ D = \frac{\sum_{t=1}^{n} t imes C_t imes \frac{1}{(1 + r)^t}}{P} \]

其中:

- \( D \) 表示久期

- \( n \) 是债券的期限(期数)

- \( C_t \) 是第 \( t \) 期的现金流(通常是票面利息和本金偿还)

- \( r \) 是债券的市场利率

- \( P \) 是债券的当前价格

以下是计算公式中各个部分的详细解释:

1. \( t imes C_t \) 表示每期现金流的期限加权。

2. \( \frac{1}{(1 + r)^t} \) 是每期现金流的现值加权,即将未来现金流折现回现在。

3. \( \sum_{t=1}^{n} \) 表示对债券期限内所有现金流进行累加。

4. 分子部分是所有期限加权现金流现值的总和。

5. \( P \) 是债券当前价格的倒数,用于标准化久期的计算,使得久期与债券价格成比例。

要计算久期,你需要知道债券的现金流、市场利率和当前价格。按照上述步骤进行计算,可以得到久期的数值。

请注意,久期是一个静态指标,它基于当前的市场条件。当利率变化时,债券价格和久期也会随之变化。

希望以上解释能帮助您完全理解久期的计算方法,如果还有其他问题,请随时提问。我会耐心为您解答。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:service@bkw.cn 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

212

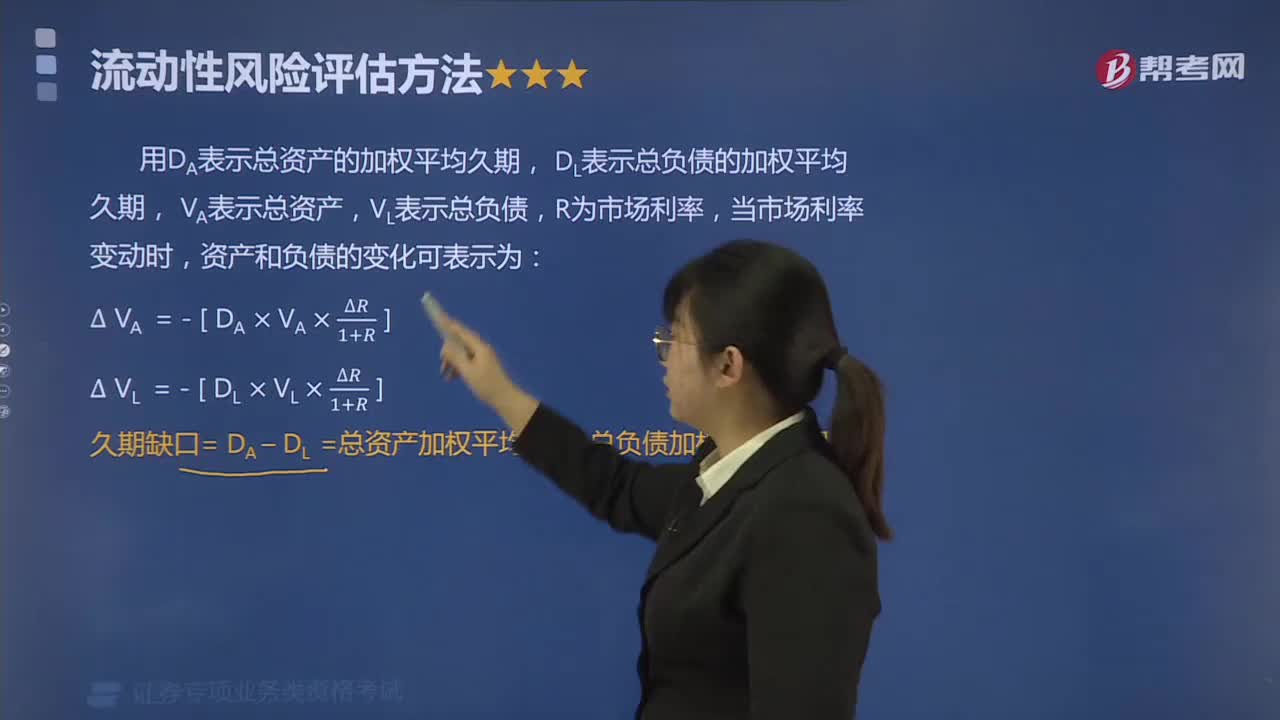

212怎样理解久期分析法?:利率波动将直接影响金融机构资产和负债价值变化,评估利率变化对其流动性状况的影响。资产和负债的变化可表示为:则资产价值增加的幅度比负债价值增加的幅度大,则资产价值减少的幅度比负债价值减少的幅度大,【当市场利率变动时,银行资产价值和负债价值的变动方向与市场利率的变动方向相反】:(2)当久期缺口为负值,利率变动对投资机构的流动性没有影响,计算到期资产和到期负债之间的差额,Ⅳ. 通过判断流动性缺口。

741播放2020-08-19 489

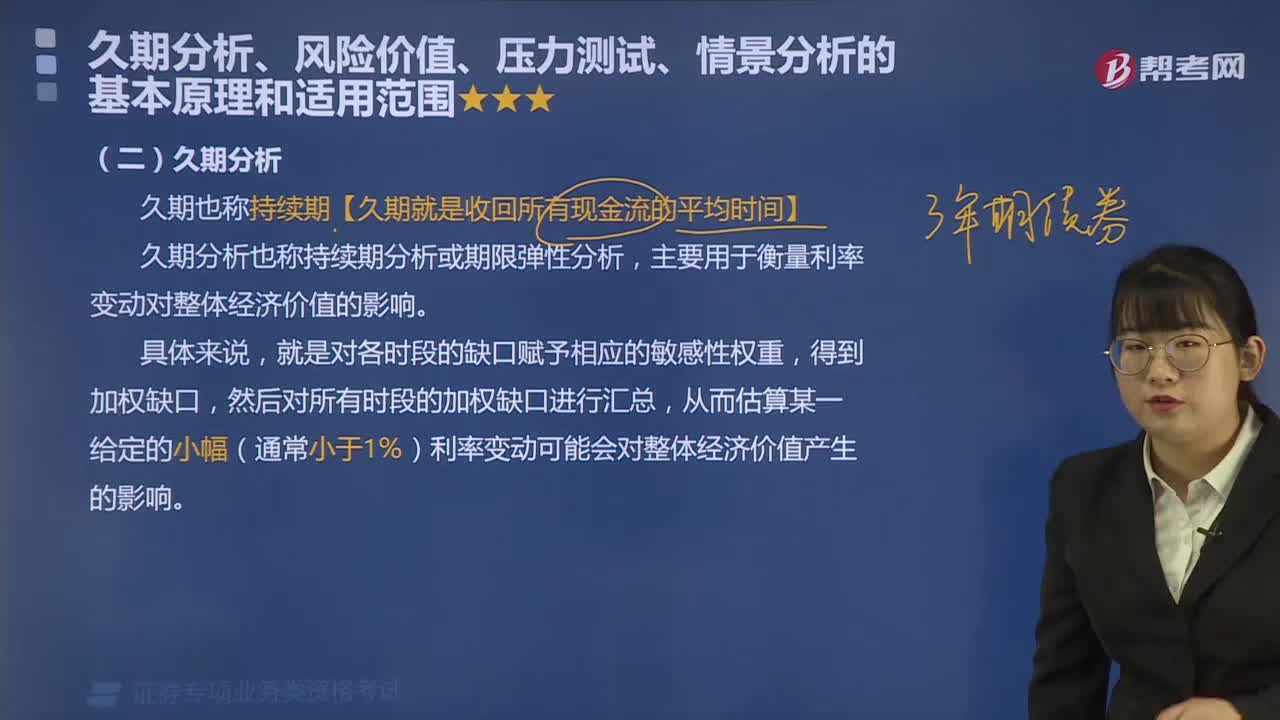

489什么久期分析?:久期也称持续期【久期就是收回所有现金流的平均时间】,从而估算某一给定的小幅(通常小于1%)利率变动可能会对整体经济价值产生的影响,他提出要通过衡量债券的平均到期期限来研究债券的时间结构。麦考利久期就是以年数表示的可用于弥补证券初始成本的货币加权平均时间价值,(2)久期对于财务经理的主要价值在于它是衡量利率风险的直接方法。(3)票面利率、到期时间、初始收益率与久期的关系。票面利率越高时。

418播放2020-08-17 452

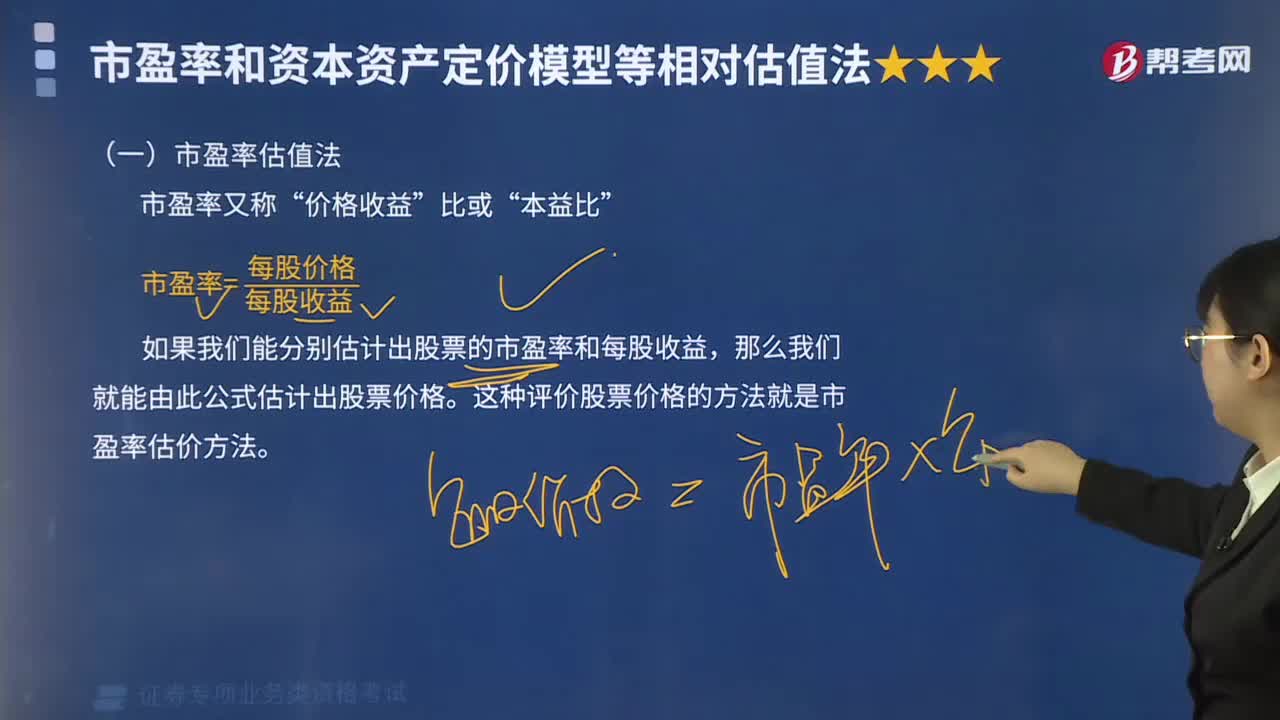

452市盈率估值法的计算公式是什么?:市盈率估值法的计算公式:下面给大家提供两道证券投资顾问考试的知识点举出的例题,【例题·组合型选择题】作为反映股票价值的指标,Ⅲ.市盈率通常用于考察股票的内在价值:Ⅳ.市净率通常用于考察股票的内在价值;【解析】选项A符合题意。说明股价处于越高的水平,市净率通常用于考察股票的内在价值;一般来说市净率较低的股票。(III项说法错误)I.算术平均数法或中间数法II.趋势调整法III.回归调整法

490播放2020-08-14

- 暂无问答

老师好,请讲解一下此题

·2021-12-04老师,宏观调控下的GDP减速增长会使市场平稳渐升,还是平稳健降?

考友50652819·2021-12-04第11题为什么选b

考友50652819·2021-12-04老师,这个是怎么算的呀❤️❤️

考友50652819·2021-12-04这个选什么啊,老师❤️❤️

考友50652819·2021-12-04亲爱的老师,第一题公式是什么呢?

考友50652819·2021-12-0414老师

考友50652819·2021-12-04亲爱的老师能帮我看看第一题的公式的c是要这么算嘛❤️

考友50652819·2021-12-04老师,31题是为什么呢,可以给解释一下嘛

考友50652819·2021-12-04老师,这个题可以给解释下嘛

考友50652819·2021-12-04

你知道证券投资顾问考试准考证的打印时间?

帮考网校·2022-06-07证券投资顾问考试准考证打印时间

帮考网校·2022-06-07证券投顾考试准考证打印的常见问题,你知道吗?

帮考网校·2022-06-07关于证券投顾考试准考证打印时间的通知!

帮考网校·2022-06-07关于证券投资顾问考试的终端使用,你都了解吗?

帮考网校·2022-06-01证券投资顾问考试含金量如何?看这里就知道

帮考网校·2022-06-08证券投顾考试报名结束前需要注意什么?

帮考网校·2022-06-01注意!证券投顾考试现场缴费须知

帮考网校·2022-06-01证券投资顾问考试报名时常见的问题有哪些?

帮考网校·2022-06-017月份的证券投资顾问什么时候开始报名?

帮考网校·2022-06-01

这道题到底选什么,解析和答案都不相符。

中国银河证券刘琨·2021-12-04公开发行证券相关要求,这个证券指什么,含不含可转债和优先股

邵娜·2021-12-04上市公司发行可转债对现金分红的要求到底是三年平均年利润的20%还是30%

邵娜·2021-12-04这是什么公式,为什么第一年3就是3.第二年仅仅是除以而分母没有平方

一招即中·2021-12-04红色波浪线提到平均,那为什么平均是剩余资产2在除以2

一招即中·2021-12-04橙色线是什么公式?蓝色线为什么后面第三年的分母不同

一招即中·2021-12-04老师,划线处计算,为什么要减去8000*10%和7200*10%

·2021-12-04老师这个我没看懂,开盘价和收盘价一样是一条直线,为啥又要选这四个

Yiran·2021-12-04这题解析是不是不对,(1000-987)/12=1.08 没有相符的选项

Yiran·2021-12-04老师,考试范围涵盖科创版内容么,视频课程和题库里都没看到有

邵娜·2021-12-04

00:20高中学历可以报考证券投资顾问胜任能力考试吗?

00:20高中学历可以报考证券投资顾问胜任能力考试吗?2020-05-15

00:26证券投资顾问准考证打印入口一般是在哪?

00:26证券投资顾问准考证打印入口一般是在哪?2020-05-15

00:26证券投资顾问胜任能力考试怎么报名?

00:26证券投资顾问胜任能力考试怎么报名?2020-05-15

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?

02:48证券投资顾问胜任能力考试和保荐代表人胜任能力考试哪个更难?2020-05-15

00:47证券投资顾问胜任能力考试考后有哪些注意事项?

00:47证券投资顾问胜任能力考试考后有哪些注意事项?2020-05-15

微信扫码关注公众号

获取更多考试热门资料